北米コイルドチュービングサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

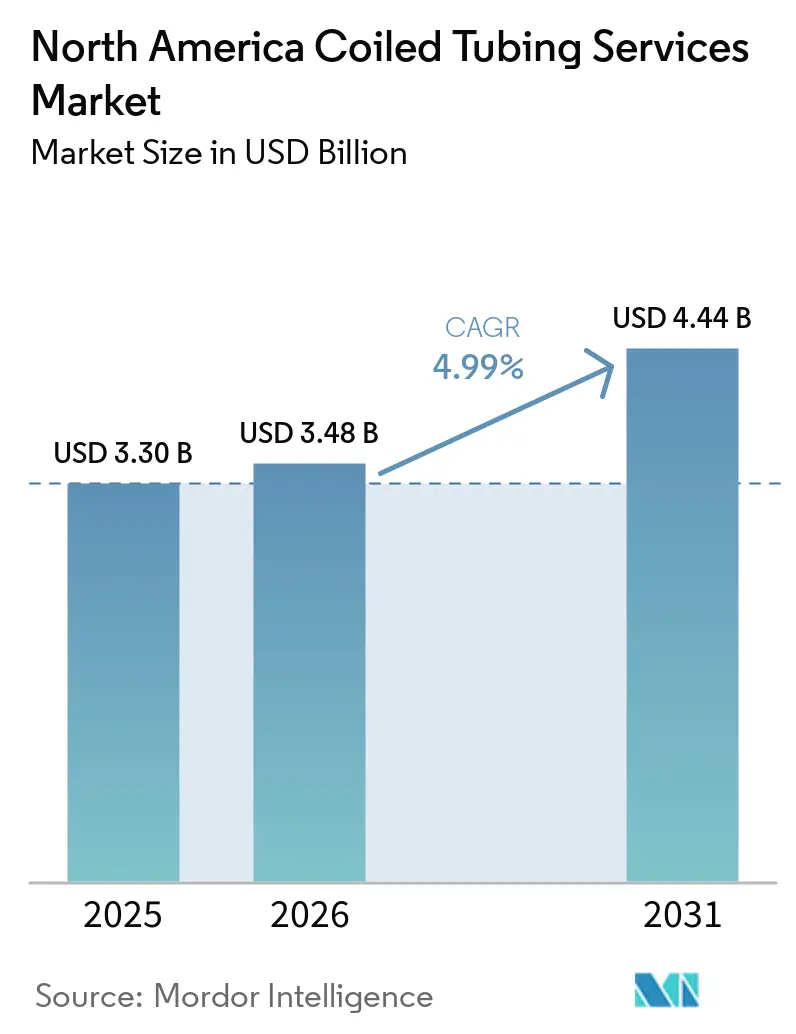

| 基準年の市場規模 (2025) | 3.30 十億米ドル |

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 4.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コイルドチュービングサービス市場分析

北米コイルドチュービングサービス市場規模は、2025年の33億米ドルから2026年には34億8,000万米ドルへと成長し、2026年から2031年にかけて4.99%のCAGRで2031年までに44億4,000万米ドルに達すると予測されています。シェールの持続的な生産性、横坑の長尺化、および深海廃坑ニーズの増大により、リグ展開が緩やかになる中でも操業水準は高く維持されています。オペレーターは老朽化した水平坑の流量回復にリグレス介入をますます好む傾向にあり、この転換が経済サイクルを通じた需要を安定させています。リアルタイム光ファイバーテレメトリー、電動ユニット、および自動制御システムは、プレミアムオプションからベースライン仕様へと移行しており、レガシー油圧機器に依存するフリートのマージンを圧縮しています。一方、地熱および炭素回収・利用・貯留坑井サービスへの多角化が、原油価格変動をヘッジする景気循環に左右されない収益源を生み出しています。

主要レポートのポイント

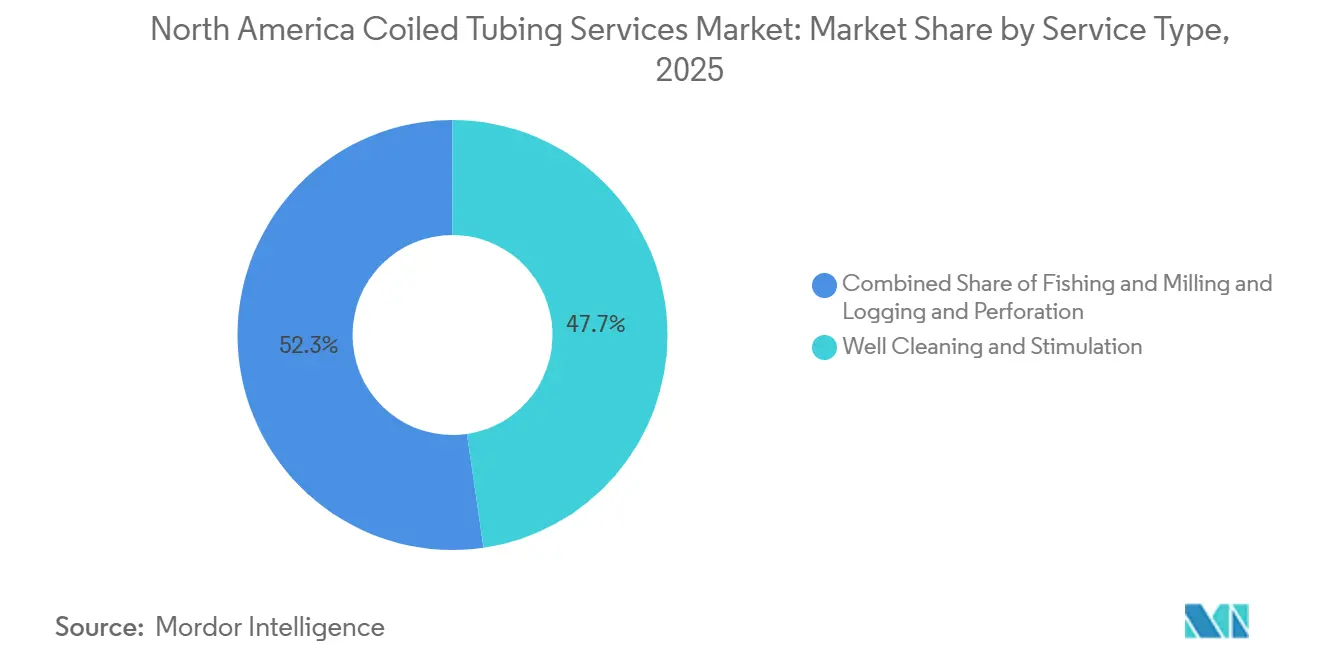

- サービスタイプ別では、坑井洗浄・坑井刺激が2025年の北米コイルドチュービングサービス市場シェアの47.7%を占め、2031年にかけて5.3%のCAGRで拡大しています。

- パイプ径別では、2~2.5インチのユニットが最速の5.6%CAGRを記録する見込みであり、2インチ以下のストリングは2025年の北米コイルドチュービングサービス市場規模の39.5%を維持しました。

- 用途別では、坑井介入が2025年に59.2%の収益シェアで首位を占め、2031年にかけて5.2%のCAGRを維持する見込みです。

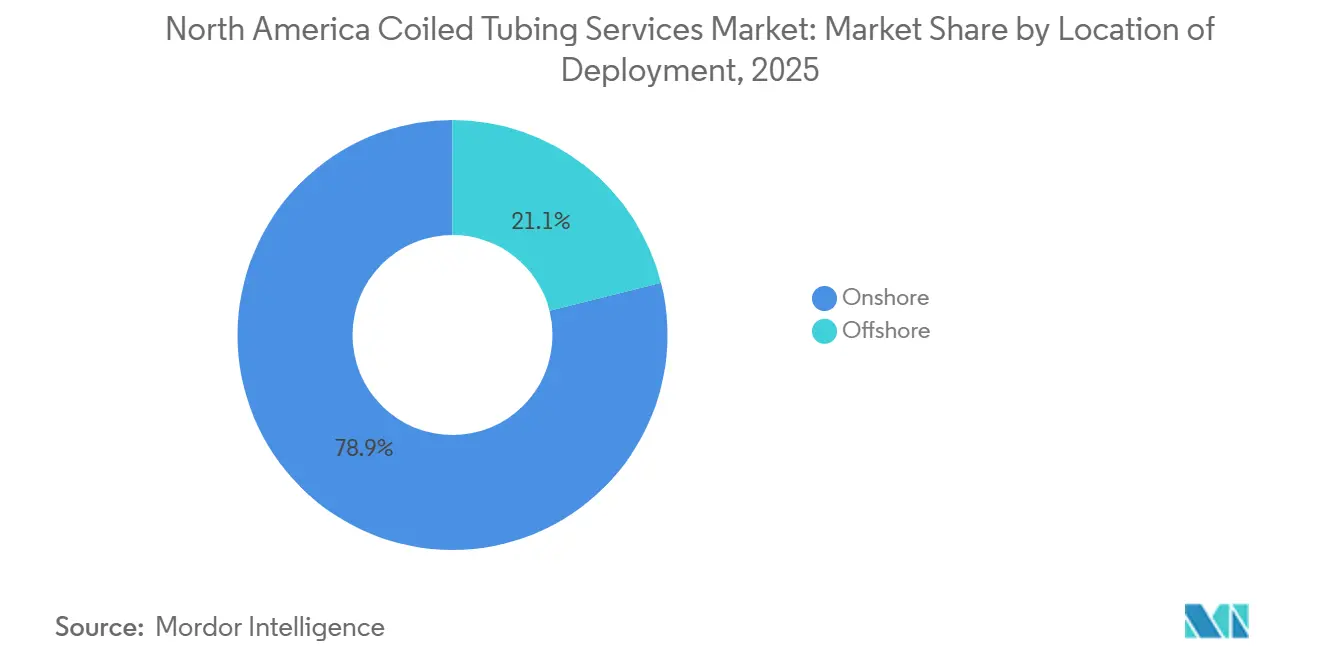

- 展開場所別では、海上収益が6.1%のCAGRで成長すると予測されており、2025年収益の78.9%を占めた規模の大きい陸上セグメントを上回るペースとなっています。

- 地域別では、米国が2025年売上の75.6%を占め、パーミアン盆地の活動を背景に5.4%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米コイルドチュービングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| シェール主導の 坑井介入ブーム | + 1.8% | 米国 (パーミアン、イーグルフォード、バッケン)、カナダ西部堆積盆地 | 中期 (2~4年) |

| 成熟坑井に対する リグレスCTのコスト優位性 | + 1.2% | 米国 (全主要盆地)、カナダ(アルバータ州、サスカチュワン州) | 長期 (4年以上) |

| 自動化と リアルタイムデータの採用 | + 1.0% | 北米全域、パーミアンおよびメキシコ湾深海での早期成果 | 中期 (2~4年) |

| 地熱および 炭素回収・利用・貯留改修需要 | + 0.6% | 米国(テキサス湾岸、カリフォルニア州、ユタ州地熱)、カナダ(アルバータ州炭素回収・利用・貯留ハブ) | 長期 (4年以上) |

| ESG目標に向けた 電動・ハイブリッドCTユニット | + 0.4% | 北米全域、排出量報告義務のある管轄区域に集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ESG目標に向けた電動・ハイブリッドCTユニット

KLX Energy Servicesのウィスパーシリーズ電動ユニットは、パーミアンのプロジェクトでディーゼル使用量を40%削減し、オペレーターがカナダの1トン当たりCAD 80の炭素価格の下でスコープ1目標を達成するのに貢献しました [4]KLX Energy Services、「ウィスパーシリーズ電動コイルドチュービング」、klxes.com。電力グリッドへのアクセスが遠隔地のバッケン油田での展開を依然として制限しているものの、電力インフラを備えたパッドサイトでは燃料費節約により18か月未満での投資回収が実現しています。

成熟坑井に対するリグレスCTのコスト優位性

ワークオーバーリグの動員には1日当たり15,000~25,000米ドルのコストがかかり、現場での作業に1週間を要することが多い一方、コイルドチュービングユニットは4時間でリグアップでき、1日当たり10,000米ドル未満のレートで稼働できます。プラグ・アンド・アバンドメントプロジェクトにおける30~50%のコスト削減および最大80%の排出量削減により、WTIが1バレル70米ドル近辺で取引される際に、テキサス州、オクラホマ州、アルバータ州のオペレーターがリグレス技術を採用するよう促しています [1]HydraWell、「HydraCTプラグ・アンド・アバンドメント事例研究」、hydrawell.com。

自動化とリアルタイムデータの採用

Baker HughesのTeleCoilやSchlumbergerのACTiveなどの光ファイバーシステムは、坑底の圧力と温度をリアルタイムで地表に伝送し、コストのかかるフィッシング作業を防ぎ、非生産時間を約20%削減します [2]Baker Hughes、「TeleCoilリアルタイム介入」、bakerhughes.com。オペレーターは現在、1回のミスで50万米ドルの収益が失われる可能性のある高価値水平坑において、「ブラインド」介入を容認できないものと見なしています。

地熱および炭素回収・利用・貯留改修需要

米国エネルギー省は、坑井を殺さずに検層ツールを展開できることから、コイルドチュービングを炭素回収坑井モニタリングの優先手法として位置付けています。Schlumbergerは最近、コイルドチュービングによる酸洗浄により地熱発電所の出力を14MW向上させ、この技術のセクター横断的な有用性を実証しました [3]Schlumberger、「ACTive光ファイバー介入技術」、slb.com。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原油価格の 変動性 | -0.8% | 北米全域、米国シェール盆地およびカナダオイルサンドで最も顕著 | 短期 (2年以下) |

| 熟練CTワークフォースの 不足 | -0.5% | 米国(パーミアン、バッケン、イーグルフォード)、カナダ(アルバータ州、サスカチュワン州、ブリティッシュコロンビア州) | 中期 (2~4年) |

| 厳格な 安全衛生環境規制 | -0.4% | 米国(OSHA管轄)、カナダ(州の労働安全衛生法)、メキシコ(STPS監督) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動性

WTIは2025年に60米ドル台半ばで推移し、オペレーターのキャッシュフローを圧迫し、裁量的なワークオーバー予算を削減しました。米国エネルギー情報局は現在2026年に1バレル87米ドルを予測していますが、同機関の予測修正の歴史が意思決定者を慎重にさせており、多くが長期契約を締結するか、収益が石油指標から切り離される地熱および炭素回収・利用・貯留業務へとシフトしています。

熟練CTワークフォースの不足

米国の油田サービス雇用は2025年に2.3%減少し、コイルドチュービングクルーの離職率は建設業への転職者が増加したことで20%を超えました。National Oilwell Varcoのインジェクター自動化によりクルー規模は5人から3人に縮小されますが、複雑なフィッシングやミリング作業には依然として12~18か月の訓練を要する熟練者が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:坑井刺激が首位、検層が存在感を増す

坑井洗浄・坑井刺激は2025年の北米コイルドチュービングサービス市場規模の47.7%を占め、2031年にかけて5.3%のCAGRが見込まれています。パーミアンにおけるマルチウェルパッド開発では、隣接坑井を停止させることなく酸循環を行えるコイルドチュービングが好まれています。リアルタイム光ファイバーによって実現した洗浄中検層の統合パッケージにより、個別のワイヤーライン動員が不要となり、介入時間が30%短縮されます。

検層・射孔の収益は規模こそ小さいものの、オペレーターが定期的な洗浄作業中に生産診断データを取得するにつれて複利的に成長しています。フィッシングとミリングは超深部水平坑でのスタックツールに対して依然として不可欠であり、Cudd Energy Servicesの31,000フィートのストリングは、プロバイダーがリスクの高い回収作業においてリーチと引張強度を組み合わせる方法を示しています。サービスミックスは高マージンのテレメトリー対応サービスへとシフトしており、コモディティ洗浄作業に限定されたクルーのマージンを圧縮しています。

パイプ径別:超深部掘削が中径の成長を牽引

2インチ以下のストリングが2025年売上の39.5%を占めましたが、STEP Energy ServicesのUDxフリートがウルフキャンプD坑井で35,000フィートまでの介入を推進するにつれ、2~2.5インチカテゴリーが最速の5.6%CAGRを記録する見込みです。大径チュービングは酸やプロパントの除去においてより高い流量を実現しつつ、より高い崩壊圧力に耐えることができます。

2.5インチ超のチュービングはニッチな用途にとどまり、熱的耐性を必要とするカナダの蒸気補助重力排出坑井に使用されています。Copper Tip Energyの2と8分の7インチのストリングは300℃のサービス環境で3,700メートルの深度で稼働しており、大径チュービングが依然として活躍する極限条件の領域を示しています。

用途別:介入の優位性が老朽化坑井基盤を反映

介入作業は2025年収益の59.2%を占め、2015年以前に掘削された90万本超の米国坑井が減退期に入るにつれて5.2%のCAGRで拡大しています。Schlumbergerはメキシコ湾深海での330件超の介入を記録しており、その多くは高コストのリグ動員を回避したコイルドチュービングによって実施されました。

坑井完成フェーズのプラグミリングは安定したシェアを維持している一方、コイルドチュービングによる掘削はニッチなサイドトラック作業に限定されています。坑井刺激、検層、フィッシングをターンキーパッケージにまとめるプロバイダーはプレミアム価格を獲得できますが、コモディティ坑井完成サポートのみを提供するフリートは稼働率リスクに直面しています。

展開場所別:海上が陸上の成長を上回る

陸上パッドは迅速な動員とフリートの規模により2025年収益の78.9%を生み出しました。しかし、メキシコ湾のオペレーターがプラグ・アンド・アバンドメント義務に対応するにつれ、海上需要は6.1%のCAGRで陸上を上回る成長を示す見込みです。EnerMechの2025年フーバーダイアナ受注は、リグレス深海廃坑のコスト削減効果を裏付けており、コイルドチュービングの日当は陸上作業の2~3倍であるものの、半潜水式掘削船の動員コストを大幅に下回っています。

陸上特化型フリートは、混雑したパーミアンリースでの物流改善のため、National Oilwell Varcoの超大容量ユニットのような80,500ポンドのペイロードを持つシャシーを重視しています。低コスト陸上効率と高仕様海上複雑性の二極化が拡大しており、北米コイルドチュービングサービス市場全体の中に2つの異なる競争領域が生まれています。

地域分析

米国は2025年売上の75.6%を生み出し、パーミアンの総生産量が2024年の日量620万バレルから2027年には日量680万バレルへと増加するにつれ、2031年にかけて5.4%のCAGRを記録する見込みです。横坑の長尺化により介入頻度が高まる一方、メキシコ湾深海坑井は1回の介入当たり100万~500万米ドルを要し、収益密度を高めています。

カナダの成長は、アルバータ州およびサスカチュワン州のオイルサンド熱採掘坑井と在来型ワークオーバーによって牽引されています。Tricanは2025年9月にIron Horseを買収し、8,000メートルの作業が可能な高容量ユニット10基を追加し、年間3.6~4.0%上昇している賃金の中で季節的なターンアラウンド需要の急増に対応できる体制を整えました。パイプライン制約と労働力不足が成長を抑制していますが、アルバータ州の炭素回収・利用・貯留ハブが長期的な安定需要を約束しています。

メキシコは規模こそ最小ですが、最も急速に成長しており、Pemexおよび民間コンセッショネアが成熟した陸上油田とメキシコ湾深海坑井に取り組んでいます。SchlumbergerのACTive事例研究では陸上作業で生産量が2倍になり、調達フレームワークを乗り越えられるオペレーターに報いる市場において高仕様パッケージの有効性が実証されました。

競争環境

北米コイルドチュービングサービス市場は半統合型です。Schlumberger、Halliburton、Baker Hughesは、ACTiveやTeleCoilなどの独自テレメトリーを活用して高仕様深海作業を支配しています。地域専門企業のSTEP Energy Services、Trican、Calfracは、地域物流を活かして陸上パッドで優位性を発揮しています。Welltecの2024年12月のPipesnake買収はロボット搬送を統合パッケージに組み込み、コイルドチュービング、トラクター、坑底ロボティクスを組み合わせた介入「エコシステム」へのシフトを示しています。

技術が主要な差別化要因です。リアルタイムデータを提供するプロバイダーは非生産時間を最大20%削減し、プレミアムレートで複数年のマスターサービス契約を獲得しています。電動ユニットと自動インジェクターの進歩は労働力不足を補い、ESG指標に合致しており、ディーゼル油圧機器に依存するフリートは稼働率低下のリスクにさらされています。

地熱および炭素回収・利用・貯留坑井への空白領域拡大が加速しています。Azure Holdingsは2024年11月に1,400万米ドルの合弁事業を設立し、ストリッパー坑井の廃坑と炭素貯留モニタリングを対象としており、機動力のある新規参入者が従来の石油・ガスサイクル外でニッチを開拓できることを示しています。全体として、技術採用、自動化、サービスバンドルが、単純なフリート規模よりもシェアの動向を左右しています。

北米コイルドチュービングサービス業界リーダー

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Calfrac Well Services Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Trican Well Service Ltd.がIron Horse Coiled Tubing Inc.を買収しました。現金と株式の対価を含む本取引により、Tricanのコイルドチュービングフリートとカナダにおけるサービス能力が強化されました。この買収は、コイルドチュービングが重要な役割を果たす坑井介入・坑井完成サービスへの需要拡大に沿ったものです。

- 2025年8月:Reeflex Solutions Inc.はCoil Solutions Inc.を通じて、GOES GmbHとのパートナーシップを拡大し、コイルドチュービングインジェクターおよび関連介入機器をグローバルに流通させることになりました。この取り組みにより機器サプライチェーンが強化され、技術の入手可能性が向上し、米国およびカナダ市場でのフリート拡大を間接的に支援します。

- 2025年6月:EnerMechはExxonMobilからメキシコ湾のフーバーダイアナ開発における包括的なフローライン廃止パッケージの提供契約を受注しました。プロジェクトの範囲には海底フローラインの廃止が含まれており、同地域でのEnerMechにとって初の大規模廃止キャンペーンとなります。EnerMechのエネルギーソリューション部門の専門チームがプロジェクトを実施し、コイルドチュービング、圧力ポンピング、化学サービス、ろ過、分離、パイプラインゲージングなど複数のサービスラインを統合します。作業には、海底パイプラインのフラッシング、ピギング、炭化水素の安全な除去と廃止準備のための充填が含まれます。具体的な作業には、アンビリカルフラッシング、パイプラインフラッシング、海底フローラインループへの海水充填作業、海底船舶による窒素フラッシング、コイルドチュービングサービス、および北部ダイアナフローラインへの最終海水充填が含まれます。

- 2025年3月:Tenarisは、テキサス州ザ・ウッドランズのウッドランズ・ウォーターウェイ・マリオット・ホテル・アンド・コンベンションセンターで開催された2025年SPE/ICoTA坑井介入カンファレンス・展示会において、最新のコイルドチュービングソリューションを展示しました。Tenarisの専門家は、フラックプラグのミリング、フィッシング、掘削、フラクチャリング、検層、射孔、坑井刺激作業など、さまざまな用途にわたる高い信頼性を提供するコイルドチュービングポートフォリオに関する知見を発表しました。

北米コイルドチュービングサービス市場レポートの範囲

コイルドチュービングサービスは、石油・ガス産業における専門的な作業であり、リールから展開される連続した可撓性鋼管を使用して、生産を中断することなく坑井介入作業を実施します。これらのサービスにより、坑井洗浄、坑井刺激、検層、射孔、機械的修理などの効率的な作業が可能となります。活坑での作業能力により安全性が向上し、ダウンタイムが最小化され、運用コストが削減されるため、石油・ガス坑井のパフォーマンス維持と最適化に向けた効果的なソリューションとなっています。

北米コイルドチュービングサービス市場は、サービスタイプ、パイプ径、用途、展開場所、地域別にセグメント化されています。サービスタイプ別では、坑井洗浄・坑井刺激、検層・射孔、フィッシング・ミリングにセグメント化されています。パイプ径別では、2インチ以下、2~2.5インチ、2.5インチ超にセグメント化されています。用途別では、掘削、坑井完成、坑井介入にセグメント化されています。展開場所別では、陸上と海上にセグメント化されています。地域別では、米国、カナダ、メキシコにセグメント化されています。レポートはこれらの主要国における北米コイルドチュービングサービス市場の規模と予測も網羅しています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| 坑井洗浄・坑井刺激 |

| 検層・射孔 |

| フィッシング・ミリング |

| 2インチ以下 |

| 2~2.5インチ |

| 2.5インチ超 |

| 掘削 |

| 坑井完成 |

| 坑井介入 |

| 陸上 |

| 海上 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 坑井洗浄・坑井刺激 |

| 検層・射孔 | |

| フィッシング・ミリング | |

| パイプ径別 | 2インチ以下 |

| 2~2.5インチ | |

| 2.5インチ超 | |

| 用途別 | 掘削 |

| 坑井完成 | |

| 坑井介入 | |

| 展開場所別 | 陸上 |

| 海上 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米コイルドチュービングサービス市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて4.99%のCAGRで成長し、2031年までに44億4,000万米ドルに達すると予測されています。

最も収益を生み出すサービスタイプはどれですか?

坑井洗浄・坑井刺激であり、2025年収益の47.7%を占め、2031年にかけて5.3%のCAGRで拡大しています。

海上需要が陸上よりも速く成長しているのはなぜですか?

メキシコ湾のプラグ・アンド・アバンドメント義務と高価値深海介入により、海上収益は6.1%のCAGRで成長し、陸上作業を上回るペースとなっています。

サービス品質を再定義している技術トレンドは何ですか?

リアルタイム光ファイバーテレメトリー、電動コイルドチュービングユニット、自動インジェクターが非生産時間を削減し、ESG目標を達成します。

プロバイダーはどのように労働力不足を軽減していますか?

自動化によりクルー規模が縮小される一方、長期的な訓練・定着プログラムにより熟練専門家が高仕様フリートに留まるよう取り組んでいます。

最終更新日: