北米BOPPフィルム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

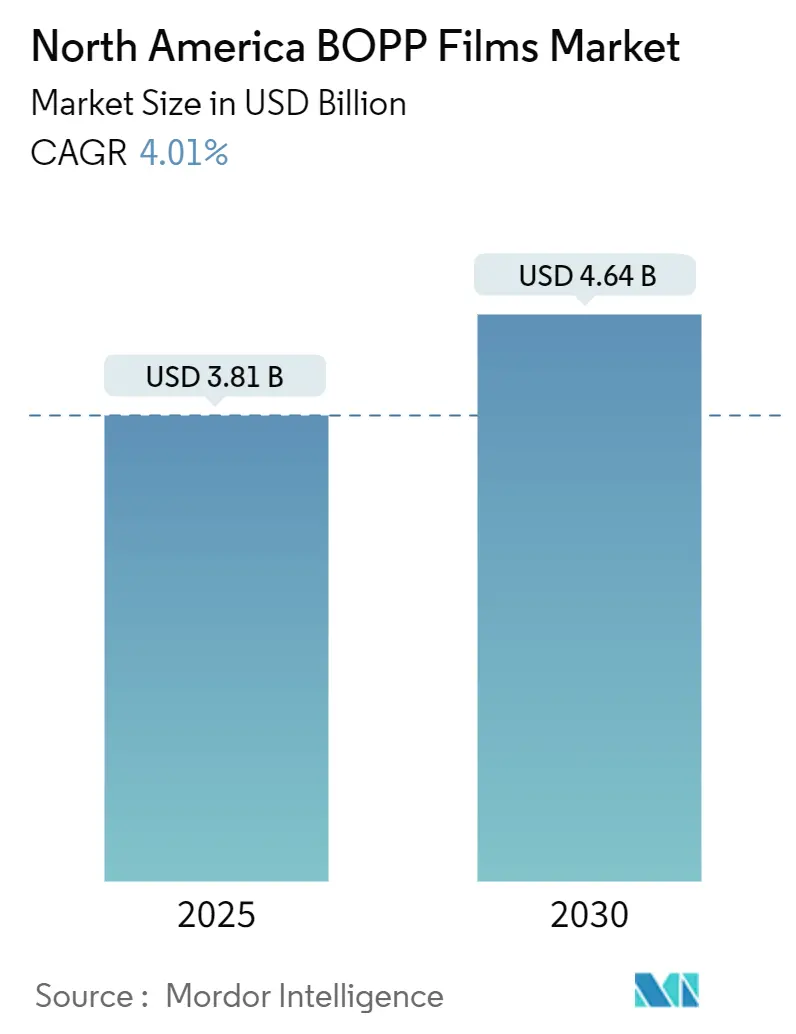

| 市場規模 (2025) | 3.81 十億米ドル |

| 市場規模 (2030) | 4.64 十億米ドル |

| 成長率 (2025 - 2030) | 4.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米BOPPフィルム市場分析

北米BOPPフィルム市場規模は2025年に38億1,000万米ドルとなり、2030年までに46億4,000万米ドルに達する軌道にあり、同期間において4.01%のCAGRに相当します。堅調なEコマース物流、リサイクル対応モノマテリアルラミネートへのブランドオーナーのコミットメント、およびメキシコへの軟包装事業のニアショアリングが、高付加価値グレードへの需要を再形成しながら全体的な数量も拡大しています。より幅広いテンターラインおよびBOPE対応ハイブリッド設備への急速な投資が単位コストを低下させ、ゲージ精度を向上させることで、機械的完全性を損なうことなく薄膜化の新たな余地を生み出しています。カナダおよびいくつかの米国州における使い捨てプラスチック規制は、コンバーターをコーティング酸素バリアおよび金属蒸着フリー構造へと誘導しており、それでも棚寿命目標を満たすことで、汎用透明フィルムと特殊コーティングとの性能格差を拡大しています。一方、ポリプロピレン原料の価格変動は後方統合および樹脂軽量配合の魅力を高め、バリューチェーン全体での戦略的パートナーシップを促進しています。

レポートの主要ポイント

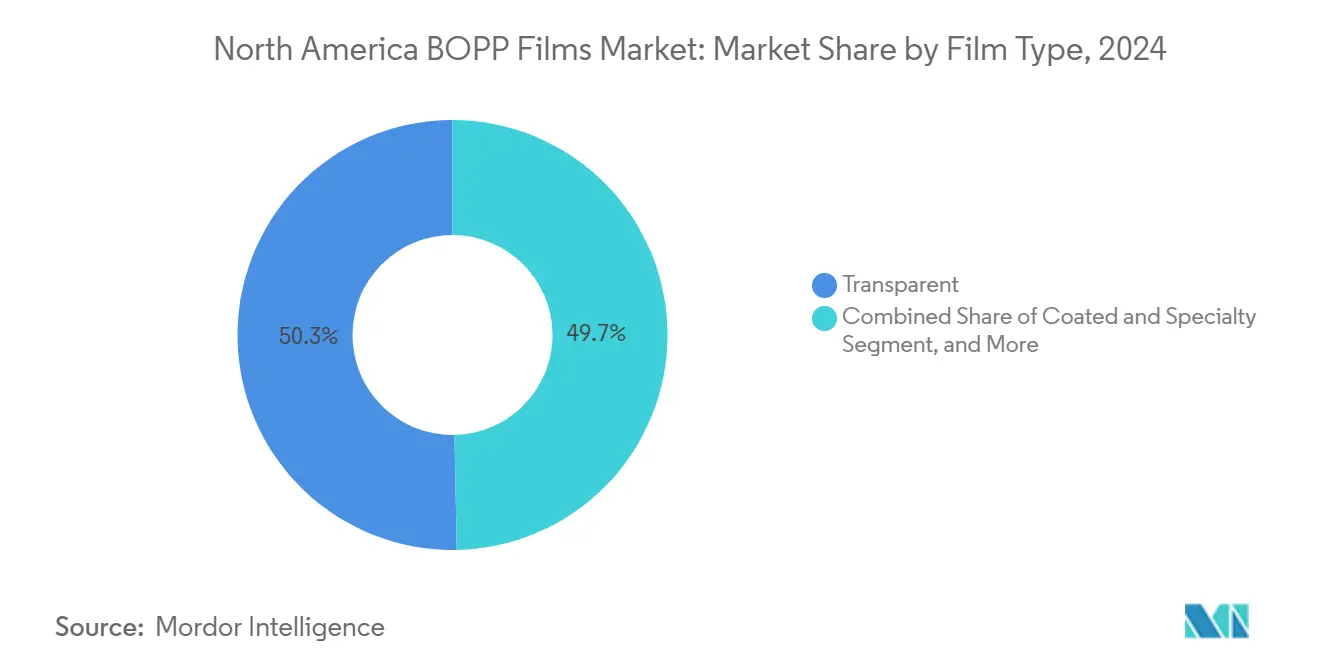

- フィルムタイプ別では、透明グレードが2024年に50.32%の収益シェアをリードし、コーティングおよび特殊フィルムは2030年にかけて5.87%のCAGRで加速すると予測されています。

- 厚み別では、15~30ミクロン帯が2024年に36.86%のシェアを獲得し、45ミクロン超のフィルムは2030年にかけて4.83%のCAGRを記録すると予測されています。

- 製造プロセス別では、テンターラインが2024年に72.43%の生産量を占め、同時二軸延伸は2030年にかけて5.12%のCAGRで進展すると予測されています。

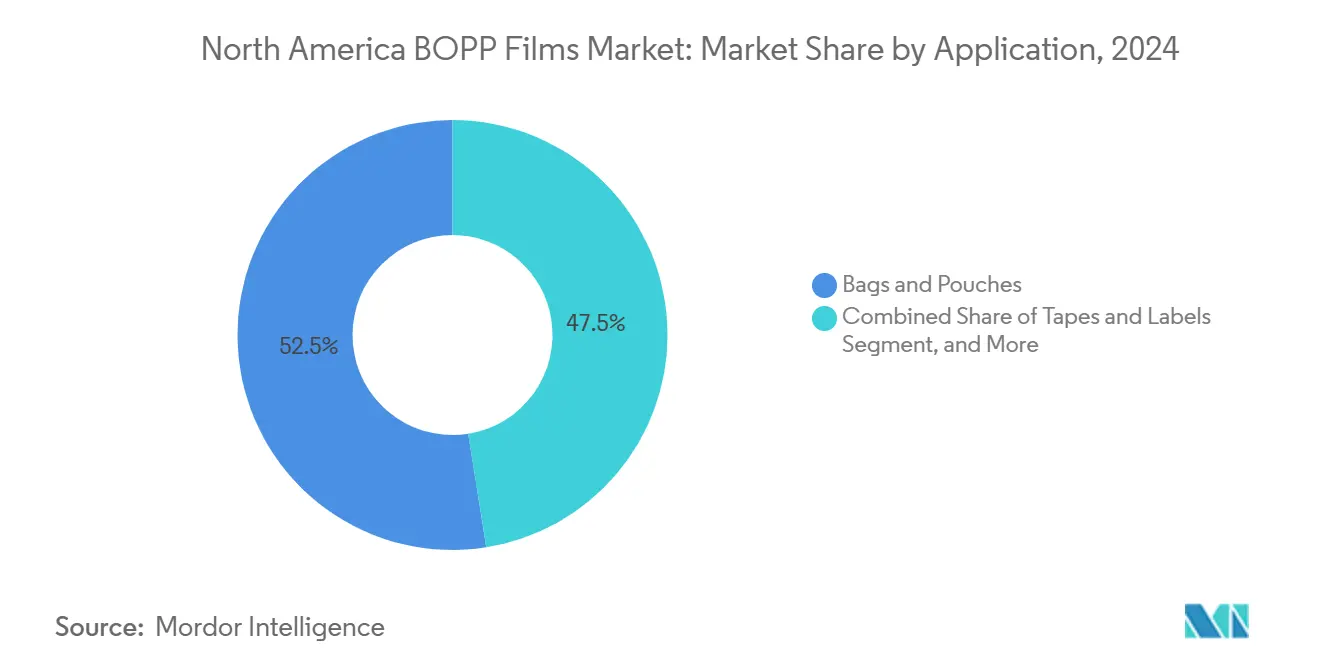

- 用途別では、袋・パウチが2024年の北米BOPPフィルム市場規模の52.53%のシェアを占め、テープ・ラベルは2030年にかけて4.74%のCAGRが見込まれています。

- エンドユーザー別では、食品セグメントが2024年の北米BOPPフィルム市場シェアの58.87%を占め、医薬品は2030年までに6.12%のCAGRで拡大すると予測されています。

- 国別では、米国が2024年に収益の78.87%を占め、メキシコは2030年にかけて最速の5.35%のCAGRを記録すると予測されています。

北米BOPPフィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な軟包装需要の急増 | +1.2% | 米国、カナダ(メキシコへの波及あり) | 中期(2~4年) |

| Eコマース対応軽量フィルムの成長 | +1.4% | 米国が主導、カナダが二番手 | 短期(2年以内) |

| フードサービスにおける硬質包装から軟包装への転換 | +0.9% | 米国、メキシコのQSR拡大ゾーン | 中期(2~4年) |

| 北米押出業者による急速な生産能力拡大 | +0.8% | 米国(中西部、南東部)、メキシコ(ケレタロ、モンテレー) | 短期(2年以内) |

| BOPE対応ハイブリッド生産ラインの採用 | +0.6% | 米国(アーリーアダプター)、カナダのパイロットサイト | 長期(4年以上) |

| モノマテリアルリサイクル可能ラミネートへのブランドオーナーのコミットメント | +1.0% | 米国、カナダ(EPR主導)、メキシコ(輸出志向コンバーター) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な軟包装需要の急増

ブランドオーナーは、カリフォルニア州およびカナダで多層混合を罰する拡大生産者責任(EPR)手数料を回避するため、モノマテリアルBOPP/PPラミネートを急速に推進しています。HuhtamakiのSiegwerkおよびBorouge との2024年のパートナーシップにより、1キログラムあたり最大0.10米ドルのリサイクル課徴金にさらされている食品ブランド向けのデジタル印刷可能なモノPPパウチが生まれました。Gualapackは、プレミアムコーヒーおよびペットフード向けの完全リサイクル可能なスタンドアップパウチを発表し、PET/PE/アルミニウム複合材を代替しました。TOPPANのGL-SP蒸着バリアフィルムは2024年4月にリリースされ、0.5 cc/m²/日の酸素透過率を実現しながらポリオレフィンリサイクルストリームとの適合性を維持しています。[1]TOPPAN Inc.、「TOPPANが持続可能な包装向けBOPPベースGL-SPバリアフィルムのインド生産を開始」、holdings.toppan.com 連邦政府の支援も明確で、米国エネルギー省は2024年にリサイクル可能フィルムの研究開発に600万米ドルを助成し、モノマテリアルイノベーションへの公式支持を示しました。

Eコマース対応軽量フィルムの成長

北米の小包数量は2024年に170億個を超え、コンバーターは耐穿刺性を損なうことなく輸送重量を削減する20ミクロン未満のBOPPゲージへの移行を進めています。Howie Machineryは2025年5月、VOC規制に準拠した水性接着剤システムのもとで段ボール封緘需要に応えるためテープラインが高稼働率で稼働していると指摘しました。H.B. FullerのClarity PHL4150接着剤は、冷えた段ボールや湿った段ボールでも高いタック性を確保し、毎分600メートルを超えるラインをサポートします。Sealed Airの15ミクロンCRYOVACリッドフィルムはパック重量を40%削減し、高速トレイラインのスループットを向上させます。Eコマース大手は、小包成長が2026年以降に鈍化しても特殊需要を支えながら、数量とグレードの複雑性の両方を加速させています。

フードサービスにおける硬質包装から軟包装への転換

2025年までに100%リサイクル可能性を目標とする多国籍消費財企業は、BOPPを中心としたラミネートへの投資を拡大しています。持続可能な包装連合(Sustainable Packaging Coalition)は、2025年初頭までに米国の軟包装コンバーターの68%がモノマテリアル対応設備を導入していたと記録しており、2022年の42%から大幅に増加しています。Taghleefのアクリルバリアフィルムはスナックパウチのアルミニウム金属蒸着を代替し、InnoviaのPropafilm RCUは最長1.5年間の鉱物油移行を遮断し、FDAおよびEUの規制を満たしています。このような設備転換は、汎用品マージンが圧縮される中でも特殊BOPPグレードへのプレミアム需要を直接誘導し、長期的な利益源を強化しています。

北米押出業者による急速な生産能力拡大

北米全域のクイックサービスレストランは、硬質ポリスチレンクラムシェルをリサイクル可能なBOPPパウチへと段階的に切り替えています。Sealed Airは、Cucina Fresca が2024年にCRYOVAC真空スキンパックに切り替えた際に、材料を60%削減し棚寿命を21日から45日に延長したと記録しています。CoesiaのVolpak Enflex F-17は、EXPO PACK México 2024で展示され、大規模なライン改造なしに低張力PPフィルムを処理でき、契約包装業者の採用を容易にしています。最も顕著な普及はメキシコで見られ、米国チェーン向けフードサービスサプライヤーが持続可能性スコアカードに準拠し、T-MEC(米国・メキシコ・カナダ協定)の下での関税免除アクセスを活用しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレン原料価格の変動 | -0.7% | 米国、カナダ(統合石油化学ハブ)、メキシコ(輸入依存) | 短期(2年以内) |

| 厳格な使い捨てプラスチック規制 | -0.5% | カナダ(連邦禁止)、米国(カリフォルニア州、ニューヨーク州)、メキシコ(一部自治体) | 中期(2~4年) |

| 紙および生分解性フィルムとの競合 | -0.4% | 米国、カナダ(プレミアム乾燥食品セグメント) | 長期(4年以上) |

| 汎用グレードのマージンを圧迫する過剰生産能力 | -0.6% | 米国(中西部、南東部の生産クラスター) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリプロピレン原料価格の変動

北米のポリプロピレン価格は、製油所のメンテナンスおよび地政学的不安によるプロピレン供給の混乱を受け、2024年中に1ポンドあたり0.62米ドルから0.88米ドルの間で変動しました。粗利益率8~12%で操業するBOPP押出業者は、年間契約に縛られたコンバーターに樹脂コストの上昇を転嫁することがほとんどできません。ExxonMobilのような自社プロピレンを持つ統合生産者は構造的なコスト優位性を確保していますが、メキシコの輸入依存コンバーターは国内PP需要の70%を海外から調達しているため、為替リスクを吸収しています。

厳格な使い捨てプラスチック規制

地域のプラスチックおよびゴムの設備稼働率は2024年11月に76.6%まで低下し、Oben、Taghleefおよびアジアからの輸入品が新たなトン数を追加する前から、スターターグレードの過剰生産が反映されています。コーティングや金属蒸着設備を持たない中小規模の独立押出業者は激化する価格競争に直面しており、統合か急速な特殊品へのアップグレードかの選択を迫られています。マージン回復は、2026年末までにEコマースおよびフードサービス需要が余剰ロールを吸収するかどうかにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:特殊コーティングがプレミアムセグメントを獲得

透明フィルムは2024年に50.32%のシェアで北米BOPPフィルム市場を牽引しました。しかし、コーティングおよび特殊グレードは、コンバーターがリサイクル対応ラミネートを可能にする酸素バリア・高シールコーティングへと転換するにつれ、2030年にかけて5.87%のCAGRで推移しています。アルミニウム層がポリオレフィンリサイクルを妨げるため、金属蒸着グレードは地位を失いつつあり、ブランドオーナーはアクリルまたはAlOxコーティングBOPPへと数量をシフトしています。20~40%の価格プレミアムは、資本集約度が高いにもかかわらず押出業者にオンラインコーターの追加を促しています。

規制に圧迫された透明グレードは、コスト優位性を維持するために薄膜化を活用しています。InnoviaのPropafilm RCUおよびTaghleefのEXTENDOラインは、バリアコーティングが金属蒸着の酸素性能を再現しながらソートストリームの適合性を維持する方法を示しています。その結果、北米BOPPフィルム市場では二極化が見られ、汎用品は透明性が重視されるテープやラップに対応し、機能性コーティングはバリアが重要なスナック、コーヒー、ペットフードを支配しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

厚み別:重厚ゲージフィルムが産業用テープに対応

15~30ミクロンクラスが最大の36.86%のシェアを占めていますが、成長の勢いは4.83%のCAGRを記録する重厚段ボール封緘テープおよびラップに使用される45ミクロン以上のゲージへとシフトしています。Eコマースフルフィルメントセンターは、ロボット仕分け時の耐穿刺性のために50~60ミクロンフィルムを好みます。BagsOnNetは、冷蔵サプライチェーンでのシール完全性を保護する寒冷地対応アクリル接着剤を使用した60ミクロンテープを販売しています。

15ミクロン未満のフィルムはツイストラップやオーバーラップに対応しますが、従来のテンターラインでの加工限界に直面しています。中間の30~45ミクロンフィルムは印刷・ラミネーションを支配していますが、一方では薄膜化、他方では高性能産業需要によるマージン圧縮に耐えています。Jindalの厳格な公差品(±5%未満)は、高速ダイカットラベルプレスにとって引き続き重要です。

製造プロセス別:同時延伸が普及

テンターラインは光学的透明性と幅の汎用性が評価され、2024年の生産量の72.43%を占めました。しかし、Brücknerの切替可能ラインが同一フレームでポリプロピレンとポリエチレンの運転を可能にするため、バブルまたはハイブリッドシステムによる同時延伸が5.12%のCAGRで進展しています。このような柔軟性は、生産者が樹脂価格変動をヘッジし、グリーンフィールド建設なしにBOPEをテストするのに役立ちます。チューブラーダブルバブルは設備能力の約11%を占め、均衡した収縮比率のおかげで収縮および特殊バリアフィルムのニッチを維持しています。

2025年2月に稼働したObenの12メートルテンターラインは規模の経済を示しており、下流の廃棄物を削減するジャンボロールを生産しています。一方、逐次延伸生産者は同時延伸の競合他社に対抗するため、自動ゲージ制御とインラインコーティングを追加しています。予測期間にわたり、ハイブリッド設備は北米BOPPフィルム市場でのプレゼンスを高める可能性が高いですが、テンターラインは超広幅汎用品の生産において引き続き支配的です。

用途別:テープ・ラベルが小包波に乗る

袋・パウチが2024年の数量の52.53%を支配しましたが、物流とオムニチャネル小売が段ボール封緘および配送ラベル需要を促進するため、テープ・ラベルは4.74%のCAGRが見込まれています。H.B. Fullerの速硬化アクリルはBOPP上での毎分600メートルのコーティングを可能にし、スループット向上を追求するコンバーターに対応しています。Inteplastは、飲料および個人ケアラベル向けに耐湿性とダイカット安定性を提供するカスタムフェイスストックフィルムを供給しています。

フローラップ、菓子ツイストフィルムおよびラミネーションベースはBOPPの剛性と光沢を活用していますが、ソフトタッチパウチ向けのPE/BOPEによる代替に直面しています。コンデンサーおよび産業用フィルムは、トン数は少ないものの誘電性能に連動したプレミアム価格を誇ります。全体として、小包数量の増加がテープ・ラベルをより高い成長軌道に乗せ、中間ラップ需要の軟化に対して北米BOPPフィルム市場を下支えしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:医薬品が勢いを増す

食品は2024年にベーカリー、スナック、生鮮農産物チャネルを通じて58.87%の圧倒的なシェアを維持しました。しかし、医薬品はブリスターリッドがPVC/アルミニウムから2030年のEU包装廃棄物規制目標を満たすリサイクル対応BOPP/PP構造へと移行するにつれ、6.12%のCAGRで成長をリードしています。JindalのヒートシールコーティングBOPPは、既存のポリオレフィン回収ストリームに対応しながら改ざん防止および子供安全性を実現しています。

飲料ラベル、個人ケアラップおよび産業用テープは二次的な柱を形成しており、それぞれマクロ消費の変動に敏感ですが、概してBOPPの透明性と機械適性の強みに沿っています。医療包装基準が世界的に収束するにつれ、医薬品の推進は防御的な多様化を加え、北米BOPPフィルム市場の総需要をさらに安定させています。

地域分析

米国は2024年の数量の78.87%を占め、北米BOPPフィルム市場の基盤となっています。Inteplast、Toray Plastics、および新たに稼働した12メートルのObenラインが国内自給を強化する一方、年間170億個を超えるEコマース数量が段ボール封緘および保護ラップの生産を持続させています。[2] Oben Group、「Oben Holding Groupが12メートルBOPPラインを稼働」、obengroup.com カリフォルニア州のEPR規制はモノマテリアルラミネートの展開を加速させ、2024年末にプラスチック全体の設備稼働率が76.6%に緩和した中でも特殊グレードのプレミアムを押し上げています。連邦政府のR&D助成金はさらにイノベーションパイプラインを活性化し、米国湾岸および中西部クラスターを取り巻くコーティング、金属蒸着、コンバーティングサプライヤーのエコシステムを強化しています。

カナダは規模こそ小さいものの、2022年に施行され2024年に拡大された連邦使い捨てプラスチック禁止令を通じて規制の方向性を示しています。オンタリオ州およびケベック州のコンバーターは、生産者責任賦課金を回避するためにアクリルバリアBOPP向けにラインを改造しています。トロントおよびモントリオール周辺に集積する医薬品需要は、カナダ保健省のリサイクル可能性ガイダンスを満たすBOPPリッドフィルムを好み、特殊共押出への安定した需要を生み出しています。

メキシコはT-MEC関税の確実性と労働コスト裁定によって地域最速の5.35%のCAGRを享受しており、ケレタロおよびモンテレーの産業回廊に包装多国籍企業を引き付けています。EXPO PACK México 2024で展示されたCoesiaの低張力フォームフィルシール設備は、地元コンバーターが過大な設備投資なしにモノマテリアルPPパウチを採用することを可能にし、米国顧客の持続可能性スコアカードに沿っています。メキシコのPPの70%が輸入されているため樹脂価格リスクにさらされていますが、ニアショアリングの波がこの不利を上回り、メキシコを北米BOPPフィルム市場の増分成長エンジンとして位置づけています。

競合環境

市場集中度は中程度で、上位5社であるInteplast、Toray Plastics、Oben、Taghleef、Jindalが設置能力の約55~65%を占めています。InteplastはBOPP押出、テープコーティング、流通にわたる垂直統合を活用し、透明グレードにおいて規模主導のコスト優位性を持っています。Obenの新しい12メートルテンターラインは、ジャンボロールが下流廃棄物を削減する広幅産業セグメントをターゲットとした戦略的参入障壁としての資本集約度を示しています。Taghleefの2025年2月のアクリルバリアコーターは、金属蒸着フリーの酸素バリアを必要とするスナックおよび菓子パウチを対象としたプレミアム能力を拡大しています。

中堅プレーヤーのCosmo、Innovia、Uflexはコーティングニッチでの競争を激化させており、アーリーアダプターが設置したBOPE対応ハイブリッド設備はホワイトスペースの優位性を生み出しています。BrücknerのスイッチャブルストレッチングフレームおよびNovaの機械方向配向可能PE樹脂は、ポリプロピレン価格変動に対する技術的ヘッジを提供しています。SappiのペーパーベースバリアフィルムおよびPLA/PBAT生分解性構造はプレミアムオーガニック食品チャネルで普及しつつありますが、大量セグメントではコスト面で依然として障壁があります。[3]Sappi Packaging and Speciality Papers、「バリアペーパーへの注目」、sappi-psp.com

戦略的な取り組みは、汎用品トン数よりもフルソリューションプラットフォームにますます焦点を当てています。TOPPANのGL-SPに代表されるBOPP上にAlOxまたはSiOxを適用する蒸着システムは、樹脂配合、押出、コーティングを一拠点に統合し、リードタイムを短縮して不良率を低下させています。ブランドオーナーがリサイクル対応の訴求を追求するにつれ、技術サービスと迅速なプロトタイピングが重要な差別化要因として台頭し、北米BOPPフィルム市場内の競争の計算式を再形成しています。

北米BOPPフィルム産業リーダー

Oben Holding Group

Taghleef Industries LLC

Dunmore Corporation

Inteplast Group Ltd.

Cosmo Films Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Oben Holding Groupは、世界最広幅とされる幅12メートルのBOPP生産ラインを稼働させました。これにより、産業用ラップや農業用フィルムなどの広幅ウェブ用途向けにコンバーティング廃棄物を削減するジャンボロールの生産が可能となり、北米の重厚包装需要を対象とした生産能力増強が図られています。

- 2025年2月:Taghleef Industriesは米国施設に新しいコーティングラインを設置し、アルミニウム金属蒸着に代わるリサイクル可能な代替品を求める食品・飲料コンバーター向けに、アクリルバリアおよびヒートシールコーティングの能力を拡大しました。

- 2025年9月:Pregisは、BOPPベースのエアピローおよびボイドフィル向けのEコマース主導の需要に対応するため、北米フィルム事業を拡大しました。

- 2024年4月:TOPPAN Inc.はBOPP基材上の蒸着バリアフィルムGL-SPを発売しました。0.5 cc/m²/日の酸素透過率を実現し、北米、欧州、インドのリサイクル可能乾燥食品パック向けを対象としています。

北米BOPPフィルム市場レポートの調査範囲

BOPPフィルム市場とは、機械方向(MD)および横方向(TD)の両方向に延伸することで機械的、光学的、バリア特性を向上させたポリプロピレンフィルムである二軸延伸ポリプロピレン(BOPP)フィルムの製造、流通、および用途に関わる産業を指します。

北米BOPPフィルム市場レポートは、フィルムタイプ(透明、金属蒸着、白色/不透明、コーティングおよび特殊、その他のフィルムタイプ)、厚み(15ミクロン未満、15~30ミクロン、30~45ミクロン、45ミクロン超)、製造プロセス(テンタープロセス、チューブラーダブルバブルプロセス、同時二軸延伸)、用途(袋・パウチ、ラップ、テープ・ラベル、印刷・ラミネーション、コンデンサーおよび産業用フィルム)、エンドユーザー業種(食品、飲料、産業、医薬品、個人ケア・化粧品、その他のエンドユーザー業種)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 透明 |

| 金属蒸着 |

| 白色/不透明 |

| コーティングおよび特殊 |

| その他のフィルムタイプ |

| 15ミクロン未満 |

| 15~30ミクロン |

| 30~45ミクロン |

| 45ミクロン超 |

| テンタープロセス |

| チューブラー(ダブルバブル)プロセス |

| 同時二軸延伸 |

| 袋・パウチ |

| ラップ |

| テープ・ラベル |

| 印刷・ラミネーション |

| コンデンサーおよび産業用フィルム |

| 食品 |

| 飲料 |

| 産業 |

| 医薬品 |

| 個人ケア・化粧品 |

| その他のエンドユーザー業種 |

| 米国 |

| カナダ |

| メキシコ |

| フィルムタイプ別 | 透明 |

| 金属蒸着 | |

| 白色/不透明 | |

| コーティングおよび特殊 | |

| その他のフィルムタイプ | |

| 厚み別 | 15ミクロン未満 |

| 15~30ミクロン | |

| 30~45ミクロン | |

| 45ミクロン超 | |

| 製造プロセス別 | テンタープロセス |

| チューブラー(ダブルバブル)プロセス | |

| 同時二軸延伸 | |

| 用途別 | 袋・パウチ |

| ラップ | |

| テープ・ラベル | |

| 印刷・ラミネーション | |

| コンデンサーおよび産業用フィルム | |

| エンドユーザー業種別 | 食品 |

| 飲料 | |

| 産業 | |

| 医薬品 | |

| 個人ケア・化粧品 | |

| その他のエンドユーザー業種 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米BOPPフィルム市場の現在の価値はいくらですか?

2025年に88億1,000万米ドルと評価されており、2030年までに117億1,000万米ドルに達すると予測されています。

北米で最も成長が速いフィルムタイプはどれですか?

コーティングおよび特殊BOPPフィルムは、ブランドオーナーがリサイクル対応バリア構造を優先するにつれ、2030年にかけて5.87%のCAGRで進展しています。

なぜ厚みのあるBOPPゲージが普及しているのですか?

Eコマースの段ボール封緘テープおよび重厚ラップは、自動フルフィルメントセンターでの耐穿刺性のために50~60ミクロンフィルムを必要としています。

使い捨てプラスチック規制はBOPP需要にどのような影響を与えますか?

カリフォルニア州およびカナダの規制はリサイクル不可能なラミネートを罰し、コンバーターを手数料回避のためにモノマテリアルBOPP構造へと誘導しています。

北米でBOPPフィルムの最も成長が速い市場はどの国ですか?

メキシコはT-MEC下のニアショアリングおよび米国ブランドオーナーを対象とした軟包装能力の増加により、5.35%のCAGRで拡大しています。

競争を再形成している戦略的技術は何ですか?

BOPE対応ハイブリッド延伸ラインおよび蒸着AlOxバリアコーティングは、押出業者を持続可能性とコストリーダーシップの両面で優位に立たせています。

最終更新日: