北米航空製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 272.37 十億米ドル |

| 市場規模 (2026) | 288.53 十億米ドル |

| 市場規模 (2031) | 383.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米航空製造市場分析

北米航空製造市場規模は、2025年のUSD 2,723.7億から2026年にはUSD 2,885.3億に成長し、2026年から2031年にかけて5.87%のCAGRで2031年までにUSD 3,837.3億に達すると予測されています。この地域の成長見通しは、持続的な防衛調達、航空構造物およびシステムにわたる深い供給基盤、ならびに商業・ビジネス航空機フリートの近代化サイクルによって支えられています。長期バックログと、燃料消費量の少ない新技術航空機を優先する航空会社のフリート退役プロファイルにより、需要の可視性が高まっています。北米航空製造市場においては、電動化の経路、持続可能な燃料の採用、アビオニクスのデジタル化が投資優先事項と製品ロードマップを形成しています。サプライチェーンの強靭性と人材育成は、OEMおよび階層型サプライヤーにとって重要な実行変数であり続けています。インフラおよび航空交通近代化に対する政策支援は、航空システム全体における製造スループットと能力・安全性の向上を整合させるのに役立っています。

主要レポートのポイント

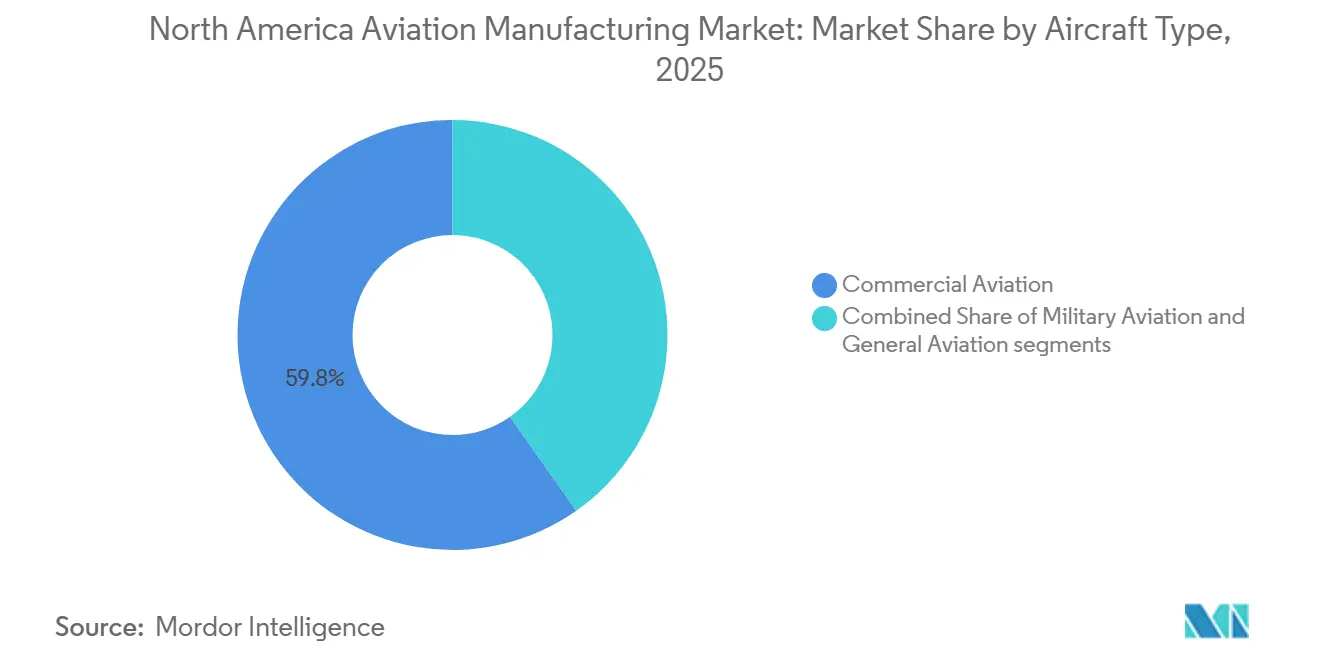

- 航空機タイプ別では、商業航空が2025年に59.76%の市場シェアで北米航空製造市場をリードし、軍事航空は2031年にかけて7.98%のCAGRで拡大すると予測されています。

- コンポーネント別では、機体構造が2025年に39.81%を占め、アビオニクスおよび飛行制御システムが2031年にかけて最速の6.60%のCAGRを記録すると推定されています。

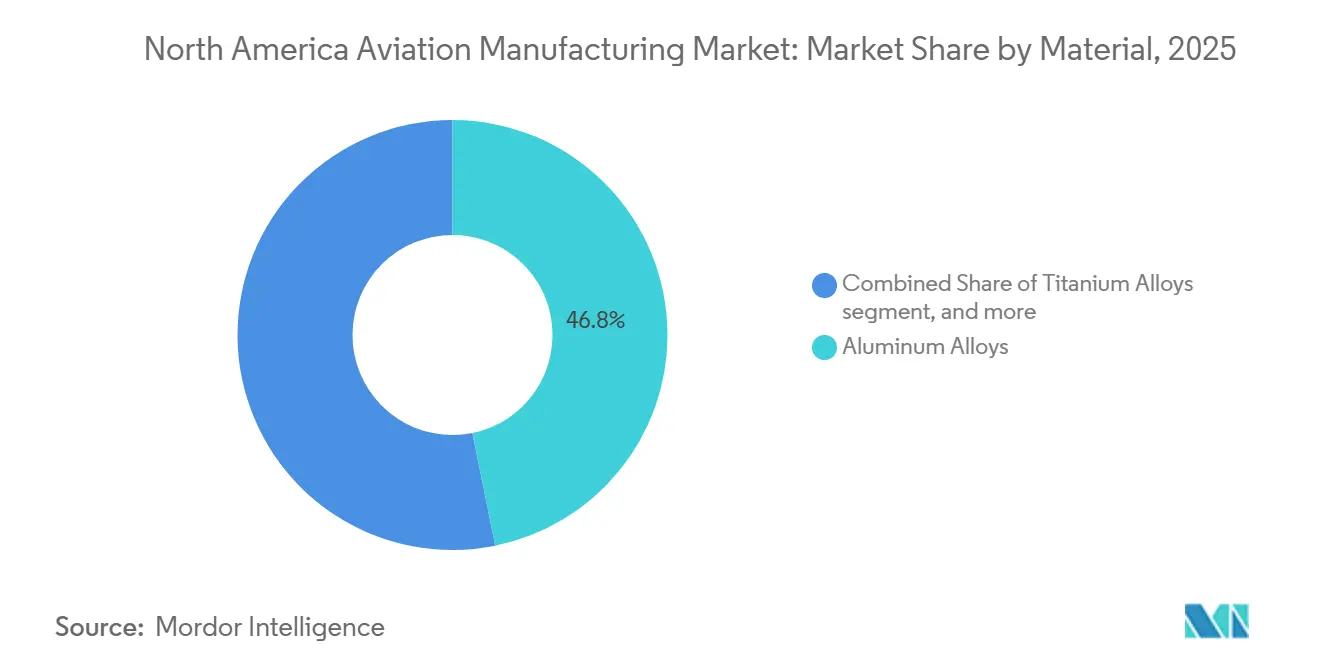

- 材料別では、アルミニウム合金が2025年に46.81%を維持し、炭素繊維複合材は2031年にかけて6.91%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年に65.98%を占め、カナダは2031年にかけて6.12%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米航空製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旅客交通の回復による容量拡大 | +1.80% | 米国のハブ、カナダの主要都市、メキシコシティ | 中期(2〜4年) |

| 電動垂直離着陸機およびハイブリッド電動航空機に向けた電動化対応 | +1.20% | 米国の都市回廊、カリフォルニア州・テキサス州・フロリダ州での初期試験 | 長期(4年以上) |

| 持続可能な航空燃料供給インフラの展開 | +0.90% | カリフォルニア州、オレゴン州、ワシントン州、テキサス州、中西部エタノールベルト | 中期(2〜4年) |

| 電子商取引主導の航空貨物ブームによる貨物施設の強化 | +0.90% | 北米、特に米国の貨物ゲートウェイに重点 | 中期(2〜4年) |

| 超党派インフラ法の補助金による資本プロジェクトの加速 | +0.70% | 米国(全州)、第2・第3層空港への集中 | 短期(2年以内) |

| 次世代航空交通管理への投資(ADS-B、SWIM) | +0.60% | 米国管制空域、カナダNAV CANADAとの統合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

旅客交通の回復による容量拡大

北米における航空旅行需要は、この地域の空港と航空会社が旅客数の着実な増加に合わせて容量を調整する中、複数年にわたる回復軌道にあります。国際空港評議会は、この地域が2025年に21億人の旅客を有すると予測し、2054年まで年平均2.3%の長期旅客成長を見込んでおり、これがナローボディ、ワイドボディ、リージョナルフリートにわたる新型航空機への需要を持続させています。[1]国際空港評議会、「世界空港交通予測2025〜2054エグゼクティブサマリー」、国際空港評議会、aci.aero フリート退役のダイナミクスがこの需要を高めており、OEMの見通しでは現在の航空機の相当数が今後20年間で代替されることが示されており、北米航空製造市場における複数プログラムの生産安定性を支えています。Boeingは今後20年間で21,100機の代替需要と成長のための22,500機の新規需要を予測しており、世界のフリートは現在の27,150機から2044年までに49,640機に増加すると見込まれています。航空会社は顧客の期待とコスト目標を満たすために燃料効率とキャビンのアップグレードを優先しており、これが次世代プラットフォームへの発注を促しています。路線計画と航空機稼働率の継続的な改善が、代替サイクルを超えた持続的な発注を支えています。北米航空製造市場は、サプライヤーが構造、エンジン、アビオニクス、インテリアにわたる長期契約を締結するこの需要環境から恩恵を受けています。

超党派インフラ法の補助金による資本プロジェクトの加速

超党派インフラ法は空港近代化のための複数年にわたる基盤を提供しており、これが北米航空製造市場内で生産される機器およびシステムへの需要を押し上げています。連邦航空局は2025年10月にインフラ補助金の第5弾を発表し、同法の空港プログラムに基づく総受給額を数十億ドル規模に引き上げ、滑走路、誘導路、ターミナル、飛行場システムを対象としています。これらのプログラムは鉄鋼および製造品の国内調達を重視しており、北米サプライヤーを優遇し、地域内での価値創出を維持しています。補助金サイクルに紐づいた短い実行期間が調達・設置のタイムラインを圧縮し、ジェットブリッジ、手荷物システム、電源ユニット、照明の製造業者における工場稼働率を高めています。段階的な資本計画を推進する空港は、製造業者、インテグレーター、サービスプロバイダーに複数年にわたる可視性を提供しています。プロジェクトが計画から建設へと移行するにつれ、近期の恩恵は飛行場機器および建築システムで最も大きく、訓練、整備ツール、認証支援への波及効果も期待されます。

次世代航空交通管理への投資(ADS-B、SWIM)

連邦航空局は2025年末までに複数のNextGen機能を定常運用に移行させており、これが北米航空製造市場における商業・ビジネスフリートのアビオニクス改修および新規搭載アップグレードを支えています。ADS-Bはほぼすべての管制空域で運用されており、データ通信サービスは20か所すべての航空路交通管制センターで稼働し、安全性の向上、許可の効率化、無線混雑の軽減に貢献しています。システム全体情報管理はステークホルダー間のデータ交換を改善し、航空会社と一般航空の双方に恩恵をもたらす新たな空域管理ツールを可能にしています。これらの機能にはデータ通信を処理しADS-Bをナビゲーションおよび監視機能と統合できる互換性のある飛行デッキシステムと通信機器が必要であり、旧型航空機の改修プログラムと新規納入機の新規搭載需要を生み出しています。アップグレードは空港地上移動システムやターミナルエリア最適化にも波及し、NextGenデータストリームを活用する監視センサー、補強システム、ソフトウェアの機会を開いています。その結果、北米航空製造市場においてアビオニクス、通信、ITインテグレーションプロバイダーに有利な持続的な機器パイプラインが形成されています。

持続可能な航空燃料供給インフラの展開

持続可能な航空燃料の供給は2024年から2025年にかけて拡大し、航空会社とビジネス航空オペレーターが持続可能な航空燃料を従来のジェット燃料とブレンドできる空港およびFBOのネットワークが拡大しています。業界データによると、2024年の米国の持続可能な航空燃料供給量は1億1,000万ガロンであり、州レベルのインセンティブとクリーン燃料プログラムに支えられた追加施設の拡大により、2025年には1億5,000万〜2億ガロンに達すると見込まれています。[2]全米航空連盟、「持続可能な燃料の焦点が米国各州にシフト」、全米航空連盟、aviationacrossamerica.org 生産者はエネルギー省のローンに支援されたプロジェクトを通じて新たな生産能力を拡大しており、モンタナ・リニューアブルズやGevoなどが10年後半にかけて大幅な生産量増加を目指しています。主要な下流サプライヤーは主要州全体で流通拠点を拡大し、航空会社の運用テストと企業フライト部門向けの初期供給量を支援しています。クレジットや原料適格性に関する近期の政策変更が価格設定と資金調達に影響を与えており、生産・ブレンドサイトでのモジュール式でスケーラブルな機器ソリューションへの需要が高まっています。北米航空製造市場において、機器の部品表は水素化処理、フィッシャー・トロプシュ、アルコール・ジェット変換プロセスユニット、ならびに計装・物流機器にわたり、産業サプライヤーへの複数年にわたる発注を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予算制約とコスト超過 | -0.60% | 米国(全州)、カナダ、メキシコ | 短期(2年以内) |

| 環境許可と地域社会の反対 | -0.80% | 米国(カリフォルニア州、ミネソタ州、北東部に集中) | 中期(2〜4年) |

| 建設資材のサプライチェーンのボトルネック | -1.10% | 世界規模、特に米国の最終組立および第1層サプライヤーへの深刻な影響 | 中期(2〜4年) |

| 空港建設業界における熟練労働者不足 | -0.90% | 北米、特に米国サンベルトおよびカナダの各州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境許可と地域社会の反対

許可のタイムラインが資本プロジェクトを長期化させ、北米航空製造市場が安定した機器需要のために依存する容量増強を先送りにする可能性があります。2018年から2023年にかけてのミネソタ州における優先許可の平均所要期間は法定目標を大幅に超過しており、大気・水質許可は平均476日を要し、一部の申請は1,000日を超えています。[3]ミネソタ商工会議所、「大統領令が環境許可プロセスの合理化を目指す」、ミネソタ商工会議所、mnchamber.com 長期化した審査サイクルは追加の資金調達コストをもたらし、プロジェクトの段階を変更させる可能性があり、製造業者が発注を受けるタイミングや設置が行われるタイミングを変えてしまいます。騒音や地域への影響に関する地域社会のフィードバックにより、プロジェクトスポンサーは設計と緩和計画を適応させる必要があり、システムや材料の仕様が変更される可能性があります。早期に関与し、ベースライン調査をより迅速に完了するプロジェクトスポンサーは、審査中の手直しや不備サイクルのリスクを低減できます。より迅速な承認は予測可能な調達を支援し、これは北米航空製造市場のサプライヤー全体における工場スケジューリングと労働計画にとって重要です。

建設資材のサプライチェーンのボトルネック

サプライチェーンの制約は、機体およびシステムの納期と生産シーケンスに引き続き影響を与えており、これが空港およびMRO施設での設置ペースに波及しています。2025年の業界評価では、重要な材料とコンポーネントにおける継続的な課題が指摘されており、第1層・第2層サプライヤーおよび最終組立への波及効果が生じています。航空機納入のバックログは、効率性向上の先送りによる航空会社の運用コスト増加につながり、整備計画の調整に課題をもたらしています。エンジン納入のペースが機体の準備に遅れることが多く、動力装置を待つ航空機が列をなし、就航が遅れ、下流の設置やアビオニクス更新のスケジューリングをさらに複雑にしています。製造業者は在庫バッファー、可能な場合のデュアルソーシング、代替材料の認定で対応していますが、これらには時間とエンジニアリングの努力が必要です。OEMとサプライヤー間の協調的な計画が波及効果の軽減に役立っていますが、制約は依然として北米航空製造市場の生産量とリードタイムに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:防衛近代化が商業回復を上回るペースで拡大

商業航空は2025年に59.76%を占め、ナローボディ機の納入増加と長距離路線の回復を背景に、北米航空製造市場は構造、エンジン、アビオニクス、インテリアにわたる安定した作業量を反映しています。この地域の航空会社は新規納入と並行して中期アップグレードとキャビン刷新サイクルに備えており、改修と新規搭載チャネルを活性化させています。旧型航空機の持続的な代替と総出発便数の継続的な成長を求める長期予測によって需要の可視性が強化されており、OEMとサプライヤーに複数年にわたる生産基盤を提供しています。フリートの近代化はデータ通信とADS-B装備が標準ベースラインとなるにつれてアビオニクスと接続性のアップグレードももたらし、北米航空製造市場のコックピットおよび通信プロバイダーへの追加発注を促しています。ワイドボディ機は長距離交通の回復に合わせて前進し、リージョナルジェットとターボプロップ機は継続的なアクセシビリティと柔軟性のために薄い路線とフィーダーネットワークを対象としています。

軍事航空は2031年にかけて7.98%のCAGRで拡大する見込みであり、複数年にわたる調達が戦闘機、輸送機、回転翼機にわたる生産を持続させ、軍事航空における北米航空製造市場規模は予測期間中このペースで拡大すると予測されています。Lockheed Martinは2025年に記録的な191機のF-35を納入したことを確認し、生産ロット18および19の大規模な後続契約を締結し、機体、アビオニクス、材料のサプライヤーに生産量の可視性を提供しています。タンカー、輸送機、情報収集・監視・偵察プラットフォームは機動性と監視任務に不可欠であり続け、任務特化システムと構造への需要を支えています。軍用回転翼機も重量物輸送と将来の垂直離着陸ソリューションが進展するにつれて近代化のマイルストーンを達成しており、トランスミッション、ブレード、アビオニクスへの需要を持続させています。防衛投資は北米航空製造市場における安定した生産基盤を支え、この地域の商業サイクルに対する景気循環に左右されないバッファーを提供しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

コンポーネント別:アビオニクスのデジタル化が成長をリード

機体構造は2025年に39.81%を占め、翼、胴体、尾翼、ナセルの高い含有量によるものであり、これらのカテゴリーは北米航空製造市場において労働集約的かつ材料集約的であり続けています。第1層パートナーは、自動化繊維配置、樹脂注入、大型部品加工の採用拡大とともに大型複合材および金属組立品を製造しています。品質システムと規制上のトレーサビリティは生産保証の中心であり続け、チェーン全体のサプライヤー監査と工場システムを形成しています。推進システムはエンジンOEMが民間・防衛プログラム双方にわたって燃料消費と任務性能を改善するためにギアード、オープンファン、適応サイクル技術に投資する中、主要な支出分野であり続けています。GE Aerospaceは2026年3月にLEAP生産と新型エンジン技術を支援するために米国製造に10億USDを投資すると発表し、北米航空製造市場の国内生産能力とサプライチェーンの強靭性を強化しています。

アビオニクスおよび飛行制御システムは最も成長の速いコンポーネントセグメントであり、コックピットのデジタル化、飛行管理のアップグレード、フライ・バイ・ワイヤアーキテクチャの採用に牽引されて2031年にかけて6.60%のCAGRを記録しています。アビオニクスおよび飛行制御システムにおける北米航空製造市場はこの成長率で前進しています。連邦航空局のNextGenの定常運用への移行は、データ通信を処理しADS-Bをナビゲーションおよび監視機能と統合できる接続型アビオニクスの価値を高めています。改修はこの需要を就航中のフリートにも拡大し、新規製造機は標準の新規搭載機器として高機能スイートを組み込んでいます。着陸装置とアクチュエーションシステムは重量と整備を削減する電動アーキテクチャへと進化しており、オペレーターの効率目標に合致しています。環境制御、燃料、電気システムも電動化の経路が熱負荷を高め、北米航空製造市場全体でより優れた電力管理を必要とするにつれてコンテンツを拡大しています。

材料別:軽量化が効率性を促進する中で複合材が拡大

アルミニウム合金は2025年に46.81%を維持し、確立された冶金学、広範なサプライヤー能力、および北米航空製造市場全体の多くの構造部品に対するコスト効率性に支えられています。北米の主要製鉄所の航空宇宙グレード製品はAMS規格を満たし、プログラム全体の性能とトレーサビリティ要件に統合されています。軽量化の要請が材料選択を導き、一部の主要構造における代替を促進し、先進複合材への道を開いています。炭素繊維複合材は2031年にかけて6.91%のCAGRで拡大する見込みであり、大型商業プログラムは翼や胴体パネルを含む主要構造における広範な複合材含有量を示しています。サプライヤーは生産速度の期待に応えるために自動積層・硬化能力を拡大し、サイクルタイムを短縮するプロセス革新を追求しています。熱硬化性樹脂と熱可塑性樹脂のリサイクルおよびライフエンドの経路は、北米航空製造市場において生産量が増加し持続可能性目標が厳しくなるにつれて引き続き発展しています。

チタン合金は着陸装置、パイロン、エンジン構造などの高負荷・高温用途に使用され、アルミニウムと複合材を補完しています。調達の多様化は地政学的リスクを低減し、2025年に報告された大規模な納入バックログによって強調されたサプライチェーンの強靭性優先事項と整合しています。特殊鋼、超合金、セラミックス、積層造形粉末は高温部と重要なファスナーにおける性能を可能にしています。金属積層造形は一部の飛行ハードウェアに向けてさらに成熟し、リードタイムを短縮し部品を単一製造に統合することを可能にしています。認定フレームワークはプロセス制御と検査の厳密さを重視しており、北米航空製造市場全体でインプロセス監視と後処理自動化に投資するサプライヤーを優遇しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年に地域生産の65.98%を占め、太平洋岸北西部、テキサス州、南東部、および伝統的な航空宇宙ハブにわたる主要な最終組立と広範なサプライヤー基盤を有しています。大規模な防衛調達は、2025年に記録的な納入を達成したF-35プログラムと北米航空製造市場のコーティング、複合材、ミッションシステムにわたる可視性を高める複数年の受注残を持つ生産を引き続き支えています。連邦航空局のNextGen機能の展開とインフラ補助金は、アビオニクス、通信、空港システムへの需要を追加し、バイ・アメリカ条項と近代化タイムラインを通じて米国サプライヤーを支援しています。推進能力はLEAP生産を拡大し軍事用次世代エンジンを開発するための新たな米国投資によって強化されており、北米航空製造市場の国内サプライヤー基盤を強化しています。許可のタイムラインはいくつかの州での拡張に対する制約であり続け、遅延とコスト増加を避けるための慎重なプロジェクト計画が必要です。

カナダはビジネスジェット市場の強さと米国主要企業との深まる産業連携を反映して、2031年にかけて6.12%のCAGRで最速の成長を記録すると予測されています。Bombardierは2025年に157機のビジネスジェットを納入し、同年の収益としてUSD 95.5億を報告し、強力なバックログ転換を示し、北米航空製造市場において2026年の生産率向上を支援しています。同社はまたグローバルファミリーを支援するためにUSD 1億の拡張を発表し、ケベック州とオンタリオ州のサプライヤー需要を支えています。カナダのサプライヤー基盤は商業・防衛プログラムに着陸装置、航空構造物、フライトシミュレーションシステムを提供しており、国境を越えた認証を合理化する二国間安全協定から恩恵を受けています。輸送当局が規制フレームワークを整合させ、OEMが能力とスケジュールに基づいて作業を配分するにつれて、高付加価値ニッチにおけるカナダの役割は拡大し続けています。

メキシコは北米貿易フレームワークを通じて米国と緊密に統合された、コスト競争力のある製造拠点としての役割を強化し続けています。サプライヤーは機械加工、ワイヤーハーネス、複合材積層、サブアセンブリ施設を運営し、米国の最終組立ラインへのジャスト・イン・タイム納入に対応しており、北米航空製造市場の地域化されたサプライモデルを支援しています。労働力の供給と訓練パイプラインは、成長する航空宇宙および隣接産業を補充する技術教育プログラムを通じて拡大しています。インフラのアップグレードと電力信頼性の改善が事業環境を向上させ、貿易の原産地規則が北米コンテンツのインセンティブを維持しています。北米航空製造市場は、OEMが地政学的リスクをヘッジし輸送リードタイムを短縮するにつれて、この三国間統合から恩恵を受けています。

競争環境

北米航空製造市場は、大型商業・防衛プラットフォームにわたる集中した上位層と、構造、エンジン、アビオニクス、インテリアにわたる広範な階層型サプライヤー基盤を特徴としています。民間側では、航空会社とリース会社が大規模なバックログによる納入遅延を管理しており、プログラム管理における信頼性と生産率の安定性の価値が高まっています。防衛プログラムは生産見通しに複数年にわたる安定性を提供しており、2025年にF-35納入が記録を達成し、サプライヤーの能力と投資を持続させる大規模な後続契約が締結されています。ビジネス航空は超長距離の分野で競争が激しく、製品の発売と認証が主要ブランド間のシェアダイナミクスを形成しています。各層にわたって、品質、納期、コスト管理の実行が決定的であり、主要企業はサプライヤーのパフォーマンスと強靭性に注力しています。

戦略的な資本配分は、北米航空製造市場における重要な作業ストリームにわたる製造アップグレードとリスク低減を支援しています。GE Aerospaceは2026年に米国製造にUSD 10億を投資してLEAP生産能力を追加し適応サイクルエンジンを開発することを約束し、推進セグメントの民間・軍事需要への対応能力を強化しています。NextGen機能が標準運用に移行するにつれてアビオニクスと通信のアップグレードサイクルが継続し、接続型飛行デッキの改修と新規搭載強化のインセンティブが生まれています。ビジネス航空における認証の進展が新たなキャビンと性能エンベロープをもたらし、インテリア再構成と関連システム発注への需要を促進しています。主要企業はデジタル製造、先進材料、自動化を重視して歩留まりを向上させ手直しを削減し、北米航空製造市場全体のスループットを改善しています。

電動化と先進エアモビリティは、北米航空製造市場において確立されたアビオニクス、バッテリー、電動推進サプライヤーに新たな対応可能なコンテンツプールを開いています。Archerは連邦航空局がMidnight機のすべての適合手段の提出を受理したことを報告し、2026年を目標とした初回収益飛行の概要を示し、電動垂直離着陸機の商業化経路を前進させています。Electraは2025年12月にハイブリッド電動EL-9のパート23型式証明申請を提出し、地域市場向けの短距離離着陸コンセプトの進展を示しています。持続可能な航空燃料インフラの拡大は、2025年と2026年に資金調達されたプロジェクトが前進するにつれてプロセス機器サプライヤーと計装プロバイダーに追加の成長ベクターを支援しています。効率性、持続可能性、デジタル運用にポートフォリオを整合させた企業は、より高付加価値のコンテンツを獲得し北米航空製造市場での成長を持続させる位置にあります。

北米航空製造産業リーダー

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

GE Aerospace (General Electric Company)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:GE Aerospaceは2026年に米国の製造施設とサプライヤーネットワークに追加でUSD 10億を投資する意向を発表しました。この投資はエンジン納入の加速、整備工場訪問間隔を延長するコンポーネントの生産増加、および増大する軍事需要に対応するための防衛生産の強化を目的としています。

- 2026年2月:Transport Canadaがガルフストリーム G700およびG800ビジネスジェットを承認し、新たな超長距離プラットフォームの就航を可能にしました。

- 2026年1月:Bombardierはグローバルビジネスジェット製品ラインの生産率向上を支援するために、ケベック州ドルヴァルの製造センターをUSD 1億拡張すると発表しました。

北米航空製造市場レポートの範囲

北米航空製造市場には、商業、軍事、一般航空機の生産と、それらのコンポーネントおよびシステムが含まれます。この市場は地理的に集中した製造基盤から恩恵を受けており、米国が主要生産国であり、カナダとメキシコの航空宇宙プログラムによって支えられています。

北米航空製造市場は、航空機タイプ、コンポーネント、材料、地域によってセグメント化されています。航空機タイプ別では、市場は商業航空、軍事航空、一般航空にセグメント化されています。コンポーネント別では、市場は機体構造、推進システム、アビオニクスおよび飛行制御システム、キャビンおよびインテリアモジュール、着陸装置とアクチュエーション、その他のコンポーネントにセグメント化されています。材料別では、市場はアルミニウム合金、炭素繊維複合材、チタン合金、高強度鋼、その他の材料にセグメント化されています。レポートはまた、この地域の3か国における北米航空製造市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されています。

| 商業航空 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| 軍事航空 | 戦闘機 |

| 非戦闘機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| ターボプロップ機 | |

| ピストン機 | |

| ヘリコプター |

| 機体構造 |

| 推進システム |

| アビオニクスおよび飛行制御システム |

| キャビンおよびインテリアモジュール |

| 着陸装置とアクチュエーション |

| その他のコンポーネント |

| アルミニウム合金 |

| 炭素繊維複合材 |

| チタン合金 |

| 高強度鋼 |

| その他の材料 |

| 米国 |

| カナダ |

| メキシコ |

| 航空機タイプ別 | 商業航空 | ナローボディ機 |

| ワイドボディ機 | ||

| リージョナルジェット | ||

| 軍事航空 | 戦闘機 | |

| 非戦闘機 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| ターボプロップ機 | ||

| ピストン機 | ||

| ヘリコプター | ||

| コンポーネント別 | 機体構造 | |

| 推進システム | ||

| アビオニクスおよび飛行制御システム | ||

| キャビンおよびインテリアモジュール | ||

| 着陸装置とアクチュエーション | ||

| その他のコンポーネント | ||

| 材料別 | アルミニウム合金 | |

| 炭素繊維複合材 | ||

| チタン合金 | ||

| 高強度鋼 | ||

| その他の材料 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米航空製造市場の2031年までの規模と成長見通しは?

北米航空製造市場規模は2026年にUSD 2,885.3億であり、2026年から2031年にかけて5.87%のCAGRで2031年までにUSD 3,837.9億に達すると予測されています。

北米航空製造市場においてリードし最も速く成長しているセグメントはどれですか?

商業航空が2025年に59.76%でリードし、軍事航空は2031年にかけて7.98%のCAGRで成長すると予測されており、アビオニクスおよび飛行制御システムは6.60%のCAGRで最も速く成長しているコンポーネント分野です。

インフラと航空交通の近代化は北米航空製造市場にどのような影響を与えていますか?

連邦航空局のインフラ補助金と、ADS-BやデータコミュニケーションなどのNextGen機能の定常運用への移行が、空港システムと接続型アビオニクスへの複数年にわたる需要を生み出しています。

北米における航空機生産を形成している材料トレンドは何ですか?

アルミニウム合金が最大のシェアを維持する一方、OEMが主要構造における軽量化と燃料効率を優先する中、炭素繊維複合材は6.91%のCAGRで拡大しています。

北米内で地域のパフォーマンスを牽引している国はどこですか?

米国は2025年に地域生産の65.98%を占め、カナダはビジネスジェットの強さとサプライヤー統合に支えられて2031年にかけて6.12%のCAGRで最も速く成長している国です。

北米航空製造市場への戦略的投資を示す最近の動向は何ですか?

2026年3月のGE AerospaceによるUSD 10億の米国製造投資、2025年の記録的なF-35納入と大規模な後続契約、ビジネス航空における新たな認証が、持続的な生産能力拡大と製品の進歩を示しています。

最終更新日: