北米交流ドライブ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

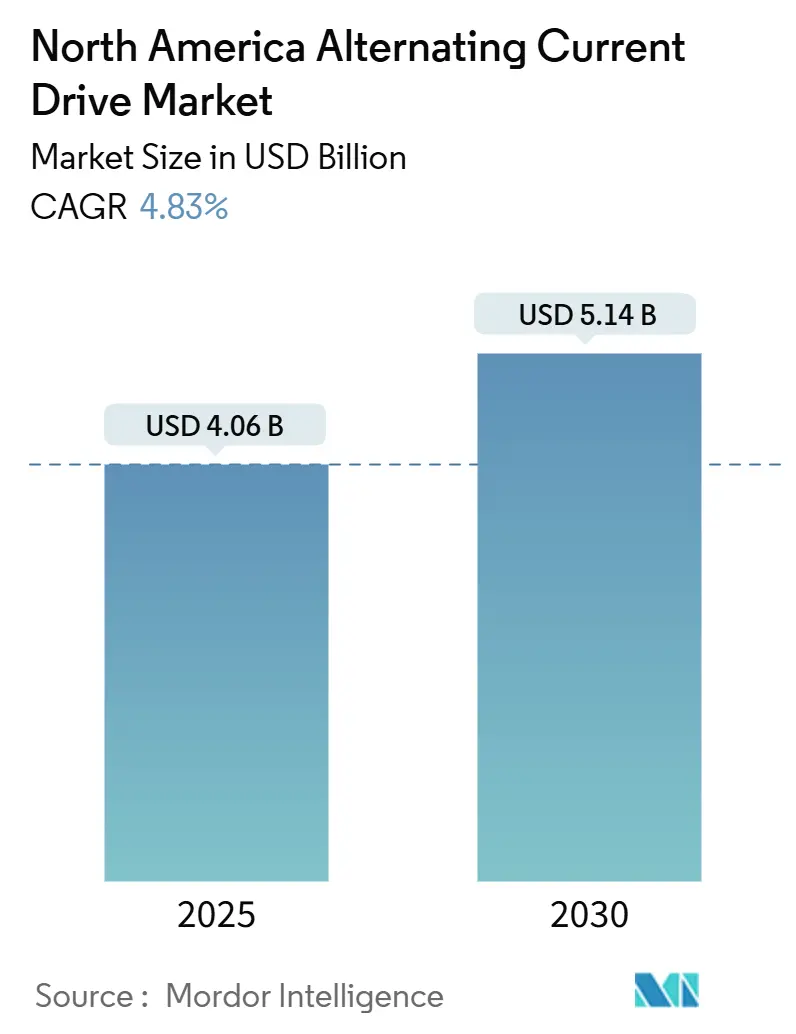

| 市場規模 (2025) | 4.06 十億米ドル |

| 市場規模 (2030) | 5.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米交流ドライブ市場分析

北米交流ドライブ市場規模は2025年に40億6,000万USDと評価され、2030年までに51億4,000万USDに達すると予測されており、予測期間全体にわたって4.83%のCAGRで前進します。ニアショアリングに関連するブラウンフィールド改修の増加、中圧ソリューションへの転換、および新たなグリッド連携ユースケースが、北米交流ドライブ市場における技術ロードマップと商業戦略の両方を再形成しています。大手電力会社はデマンドレスポンスをサポートするアクティブフロントエンドトポロジーに対してインセンティブを提供する一方、連邦効率規制はスタンバイ損失の上限を厳格化しており、これらが総合的に代替需要を押し上げています。中圧および高出力セグメントは、石油・ガス、都市水道、データセンター冷却における資本集約型プロジェクトから恩恵を受けており、一方で低圧ドライブは出荷台数でリーダーシップを維持しているものの、ユニット成長は緩やかです。競争の激しさは中程度にとどまっています。上位5社のサプライヤーが合計で売上高の約55%を占めていますが、高調波低減型や回生型ドライブなどのニッチ用途を単独で支配する企業はなく、エッジAIおよびグリッドサービスに特化したスペシャリストに対して北米交流ドライブ市場は開かれた状態を維持しています。

主要レポートのポイント

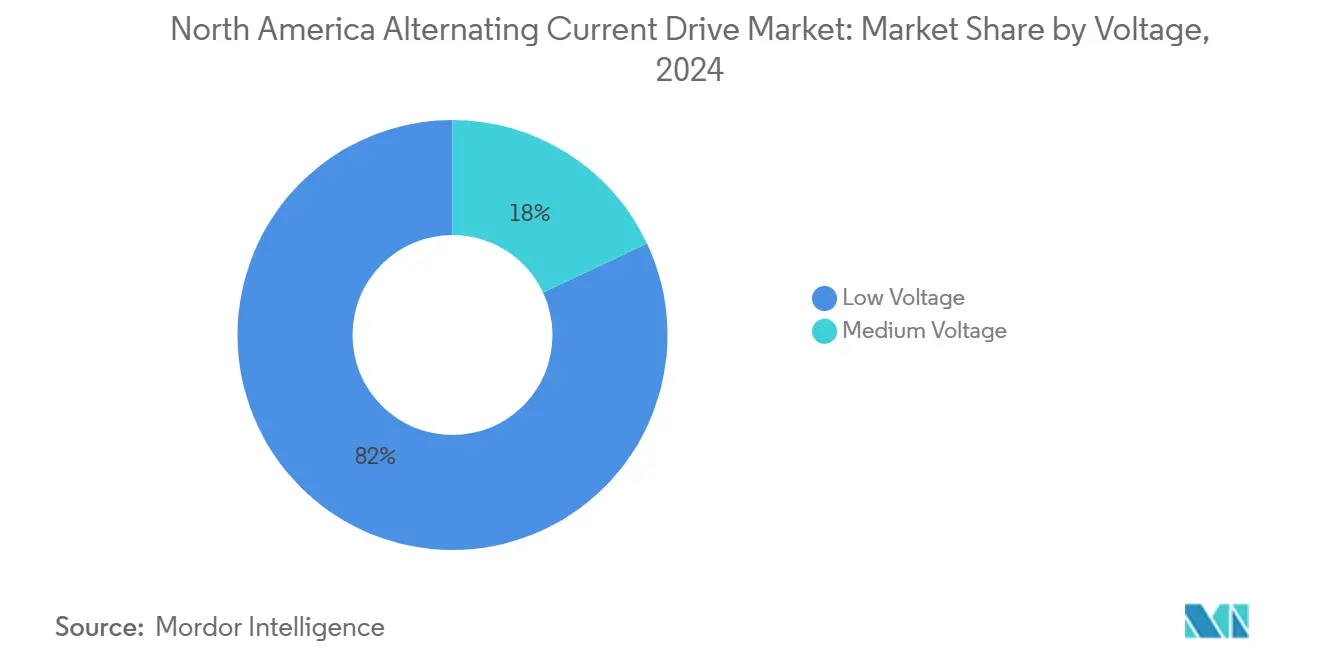

- 電圧別では、低圧ユニットが2024年の北米交流ドライブ市場シェアの82%を確保し、中圧ドライブは2030年までに8.5%のCAGRで成長すると予測されています。

- 定格出力別では、1~100 kW帯の低出力ドライブが2024年の北米交流ドライブ市場規模の47%を占め、500 kW超の高出力ドライブは2030年までに7.8%のCAGRで拡大する見込みです。

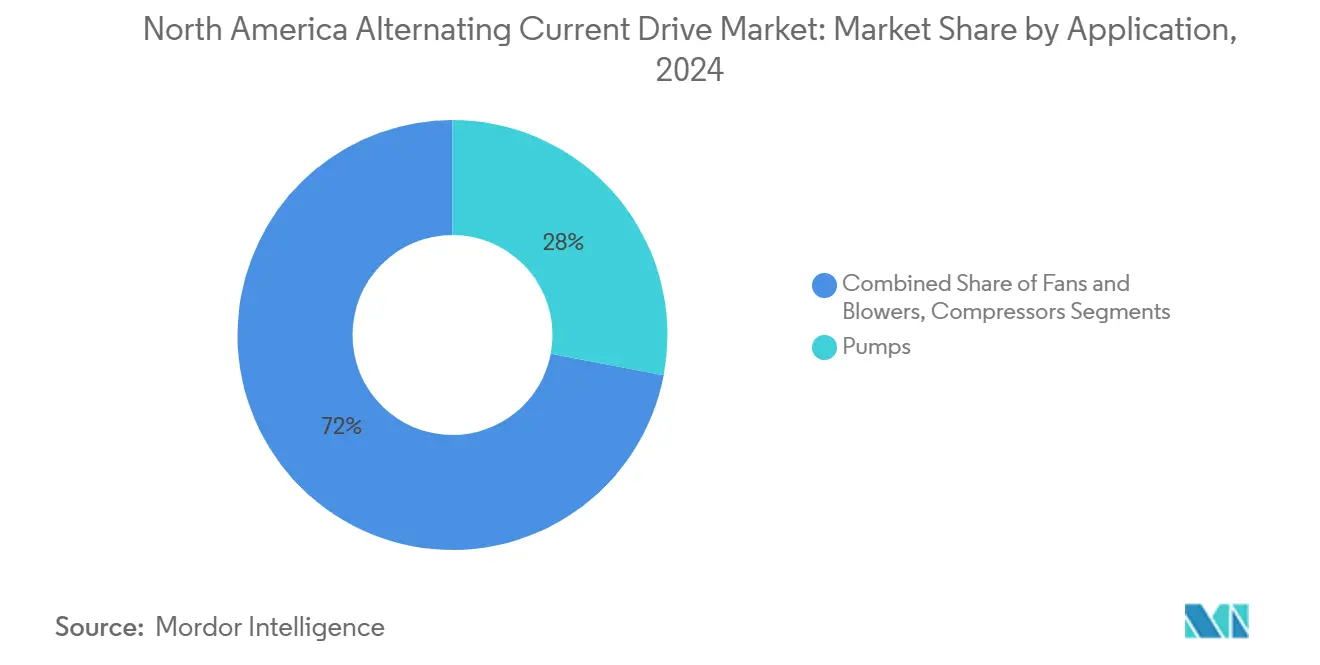

- 用途別では、ポンプが2024年に28%の売上高シェアでリードしていますが、HVACシステムは厳格な建築エネルギーコードにより2030年まで9.2%のCAGRで前進しています。

- エンドユーザー別では、石油・ガスが2024年に31%のシェアを維持していますが、水道・廃水処理事業者はインフラ投資・雇用法の資金援助により8.7%のCAGRが見込まれています。

- 国別では、米国が2024年の売上高の86%を占めていますが、カナダは930億カナダドルのクリーンエコノミー税額控除により最速の7.9%CAGRを記録すると予測されています。

北米交流ドライブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率実施に関する規制の緩和 | +0.6% | 米国、カナダ | 中期(2~4年) |

| センサーレスドライブへの新興需要 | +0.4% | 米国、カナダ | 長期(4年以上) |

| 北米全域における産業オートメーションへの投資増加 | +1.2% | 米国、カナダ、メキシコのニアショアリングゾーン | 短期(2年以内) |

| 交流ドライブにおけるAI対応予知保全アルゴリズムの採用 | +0.8% | 米国、カナダ | 中期(2~4年) |

| ニアショアリング製造による米国およびメキシコでの改修機会 | +1.0% | 米国、メキシコ | 短期(2年以内) |

| 可変周波数ドライブとスマートグリッドデマンドレスポンスプログラムの統合 | +0.7% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北米全域における産業オートメーションへの投資増加

産業オートメーションの設備投資は2024年に780億USDに達し、モーション制御とドライブがその支出の18%を占めました。同年のリショアリング発表は244,940件の新規米国製造業雇用に上り、その3分の1は電気機器分野から生まれており、コンベヤー、ミキサー、包装ラインにおける低圧ドライブへの即時需要を増幅させています。[1]Reshoring Initiative、「2024年レポート」、reshorenow.org適格な電化設備投資の最大30%をカバーするインフレ削減法の税額控除が、改修プロジェクトの購入経済性をさらに強化しています。欧州およびアジアでの在庫正常化により個別オートメーションの受注は軟化しましたが、プロジェクト主導のプロセスオートメーションは中一桁台の成長を維持し続け、危険区域認証とマルチモーター協調に精通したサプライヤーに有利に働いています。その結果、北米交流ドライブ市場は、大量のコンポーネント販売から、安全性、ネットワーキング、アナリティクスを束ねた統合型ドメイン固有ソリューションへの転換を経験しています。

ニアショアリング製造による米国およびメキシコでの改修機会

メキシコへの外国直接投資は2023年に439億USDに達し、中国と比較した陸揚げコストの優位性はすでに35%を超えています。米国の既存企業は競争力を守るために旧来の固定速度モーターをアップグレードしており、新設のメキシコ工場はノルマ・オフィシアル・メヒカナ基準と電力会社のリベートプログラムを満たすために省エネドライブを当初から仕様に組み込んでいます。Schneider Electricはテネシー州での新たな中圧設備とノースカロライナ州でのロボティクス施設拡張のために2027年までに7億USDを配分し、ニアショアリングされた生産クラスターの近くに自社を位置づけています。絶縁ゲートバイポーラトランジスタモジュールの26週という長期リードタイムが、デュアルソーシングとオンショア半導体組立を加速させ、供給リスクを軽減しているものの、部品表コストをわずかに押し上げています。これらの動きは総合的に、改修およびグリーンフィールド需要を中圧製品に向け、北米交流ドライブ市場の総アドレス可能ベースを拡大しています。

交流ドライブにおけるAI対応予知保全アルゴリズムの採用

AI推論はクラウドサーバーからドライブコントローラーへと移行しており、500ミリ秒未満のレイテンシによるトルク最適化を可能にしています。SiemensのXceleratorデジタルドライブトレインとABBのACS8080は、振動シグネチャを学習し、軸受故障を4~6週間前に予測するエッジモジュールを内蔵しています。プロセスプラントにおける予期せぬダウンタイムのコストが1時間あたり50,000~250,000 USDに上ることを考えると、エッジAIは保全費用を最大30%削減しながら資産寿命を延ばします。[2]ABB、「ACS8080ローンチ詳細」、abb.comIEC 62443への準拠が重要インフラに関わる入札で必須となっており、サイバーセキュリティの厳格化が進む一方で、OTフレンドリーなセキュアブートファームウェアを持つベンダーには差別化の機会をもたらしています。このトレンドは中圧ドライブの機能仕様を充実させ、北米交流ドライブ市場内でサービスとしてのソフトウェアの収益ストリームを強化しています。

可変周波数ドライブとスマートグリッドデマンドレスポンスプログラムの統合

OpenADR 3.0は可変周波数ドライブがリアルタイムの価格シグナルを受信できるようにし、生産への影響をほぼゼロに抑えながら産業施設のピーク使用量を12%~18%削減することを可能にします。NRELの試験は、特に時間帯別料金を適用している州において金銭的な優位性を確認しています。エネルギー省の2024年規則制定は効率ラベルとより厳格なスタンバイ閾値を義務付け、無効電力注入が可能なアクティブフロントエンドコンバーターへの購買者の移行を促しています。テキサス州およびアルバータ州の電力会社は現在、削減可能な負荷1キロワットあたり50~150 USDを支払っており、ドライブを純粋な省エネ機器ではなく収益を生む資産へと変えています。その結果、グリッド連携機能は北米交流ドライブ市場全体の提案依頼書において標準的な項目となりつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交流ドライブの価格上昇 | -0.5% | 米国、カナダ | 短期(2年以内) |

| 高調波歪み適合コスト | -0.6% | 米国、カナダ | 中期(2~4年) |

| IGBTの可用性に影響する半導体サプライチェーンの混乱 | -0.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 中圧ドライブの熟練設置技術者の不足 | -0.4% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IGBTの可用性に影響する半導体サプライチェーンの混乱

IGBTモジュールのリードタイムは、自動車の電動化と太陽光インバーターが生産能力を奪い合う中、パンデミック前の12週間から2024年初頭には26週間に延長されました。世界供給の40%を占めるSTMicroelectronicsとMitsubishi Electricは、2024年半ばまで製品の割り当て販売を継続しました。スポット市場のプレミアムは大電流モジュールで40%に達し、ドライブメーカーは代替ダイに対応するためのボード再設計を余儀なくされ、場合によってはより高価なシリコンカーバイドMOSFETへの代替を行いました。中圧プロジェクトは各ビルドが専用スタックを使用するため不均衡に打撃を受けており、3~6ヶ月の試運転遅延が一般的となり、プロジェクトのキャッシュフローに影響を与えています。したがって、北米交流ドライブ市場は、堅調な受注残にもかかわらず短期的な収益転換を抑制する定期的な供給ショックに備えています。

高調波歪み適合コスト

IEEE 519-2022は総需要歪みの上限を厳格化し、個別高調波次数の閾値を引き下げており、エンドユーザーはシステムコストを約10%増加させる受動LCフィルターか、設備投資を最大30%引き上げるアクティブフロントエンドコンバーターのいずれかを採用することを迫られています。Eatonの試算によると、非準拠ドライブを運用している施設は1kWhあたり0.02~0.05 USDの電力会社ペナルティを被り、500 kW負荷では年間15,000~40,000 USDに相当します。半導体コストの低下によりアクティブフロントエンドのプレミアムは縮小しつつありますが、初期投資は中小規模の事業者にとって依然として障壁となっています。統合型高調波低減機能を持つベンダーは有利な立場にありますが、価格に敏感な購買者はアップグレードを先送りし、北米交流ドライブ市場の成長軌道をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:中圧ドライブが成長エンジンとして台頭

通常2.3~13.8 kVの中圧ユニットは、北米交流ドライブ市場全体の4.83%を大きく上回る8.5%のCAGRを2030年まで記録すると予測されています。これらのシステムは低圧同等品の3~5倍のコストがかかりますが、1,000 HP超のモーターで2%~4%の効率向上を実現し、連続運転において18ヶ月未満での投資回収をもたらします。低圧機器は82%のシェアを保持しているものの、コンベヤー、ファン、基本的なポンプ用途では飽和に直面しています。テキサス州、カリフォルニア州、アルバータ州の電力会社は現在、1 MW超の負荷に対してデマンドレスポンスのインセンティブを拡大しており、プロジェクト仕様を中圧アーキテクチャへと誘導しています。

大型資本プロジェクトがこの転換を裏付けています。アルバータ州のオイルサンドパイプライン、五大湖下の都市水道トンネル、ガルフコースト全域のギガワット規模の水素電解槽プラントはいずれも、マルチメガワットのコンプレッサーとポンプに中圧ドライブを使用しています。サプライヤーはモジュール式スタック、予知診断ファームウェア、アーク閃光定格エンクロージャーで対応しており、現場設置時間を25%削減しています。その結果、中圧プラットフォームに帰属する北米交流ドライブ市場規模は、低圧出荷台数が横ばいを維持する中でも、2025年の7億3,000万USDから2030年には約11億USDへと拡大する見込みです。

定格出力別:高出力ドライブが資本集約型セクターでシェアを獲得

500 kW超の高出力ドライブは、パイプライン圧縮、金属圧延、大型揚水事業の普及に伴い年率7.8%で成長します。低出力ドライブは2024年出荷台数の47%で依然として優位を保っていますが、成長は回生制動と液体冷却がライフサイクルコストの大幅な削減をもたらす重量級定格へと移行しています。Siemensはebm-papstの産業用ドライブ技術部門を買収することで製品ラインを拡充し、50 Wから数メガワットまでの幅広いスペクトルにわたる組み込みモーター・ドライブパッケージへの関心を示しています。

プロジェクトの視認性は高く、ChevronのTengiz拡張プロジェクトは2 MW超の可変速ドライブを47台指定し、カナダの水道当局は資本補助金を獲得するために750 kW超のすべてのポンプに回生機能を要求しています。熱管理が依然として主要な課題です。ベンダーは現在、ユニットコストを8,000~15,000 USD引き上げるものの、周囲温度50℃までのデレーティングなしの運転を保証する冗長ファンアレイと液冷ヒートシンクを採用しています。高出力ユニットの北米交流ドライブ市場規模は、2025年の約6億2,000万USDから2030年には9億USDへと前進する見込みです。

用途別:データセンター建設によりHVAC需要が急増

HVACドライブは9.2%のCAGRを記録し、2026年までに1,800 MWを超えると予測される爆発的なデータセンター容量に支えられ、用途の中で最も速い成長を示しています。ポンプは依然として28%の用途シェアを占め、主に配水と化学薬品注入に使用されていますが、チラーコンプレッサー、エアハンドラー、冷却塔がより大きな増分出荷台数を獲得しています。エネルギー省の2024年規制は5トン以上の屋上ユニットに可変速コンプレッサーを義務付け、古い商業ビルでの改修採用を促進しています。

データセンター開発者は、PUE目標1.3未満を達成するために、インバーター駆動ポンプと冗長ファントレイを備えた液体冷却ソリューションを好んでいます。電力会社のデマンドレスポンス支払いは削減可能なHVAC負荷1 kWあたり100 USDをもたらし、グリッド連携ドライブを2年以内にコスト中立にしています。その結果、HVACは2030年までに北米交流ドライブ市場に追加される増分収益の約18%を占めることになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:水道事業者が石油・ガスを上回る

水道・廃水処理プラントは500億USDの連邦資金から恩恵を受け、自治体が老朽化したポンプを交換し可変周波数ドライブ搭載の圧力ゾーンを追加するにつれて8.7%のCAGRで前進しています。石油・ガスは依然として2024年需要の31%を占めていますが、エネルギー転換の不確実性の中でプロジェクト承認は鈍化しています。米国土木学会は、米国の水道本管の30%が築50年を超えており、漏水リスクを低減しながらサービス圧力を維持するために可変速改修が不可欠であると指摘しています。

化学処理、食品・飲料、パルプ・紙産業が合計で市場収益の4分の1を占めており、高調波低減アドオンの50%を払い戻す州のエネルギーリベートに支えられています。鉱山会社は遠隔地の坑道でのエスカレーターとファンのディーゼル使用量を削減するためにドライブを採用しています。進行中の脱炭素化の推進は、したがって北米交流ドライブ市場を多様化させ、特定の単一業種のサイクルに対するクッションとなっています。

地理的分析

米国は北米交流ドライブ市場において2024年収益の86%を占めていますが、在庫調整後に個別OEMオートメーションが安定するにつれて成長は緩やかになっています。都市水道アップグレードへの500億USDの連邦支出と電化への30%税額控除がポンプおよびHVAC需要を支え、テキサス州とバージニア州のデータセンターハブがメガワット規模の冷却負荷を追加しています。[3]米国財務省、「インフレ削減法税額控除」、treasury.gov中圧サプライチェーンは依然として逼迫しており、エンドユーザーは納期枠を確保するために12~18ヶ月前にハードウェアを発注するケースが増えています。

カナダは930億カナダドル(672億6,000万USD)のクリーンエコノミー投資税額控除と建設中の4つのEVバッテリーギガファクトリーにより最速の7.9%CAGRを記録しており、各工場はスラリー混合、コーティング、フォーメーションラインに数百台の中圧ドライブを必要としています。戦略的イノベーション基金の補助金は、可変速ミルとコンベヤーがエネルギー効率を15%~20%改善する重要鉱物処理における追加需要を解放しています。オンタリオ州の6 kVドライブのリードタイムは2024年中に32週間でピークに達し、地元インテグレーターはスペアとキットの在庫確保を余儀なくされました。

メキシコは個別に集計されていないものの、新興の成長要因となっています。製造業への外国直接投資は年率20%で拡大しており、中国との陸揚げコスト格差は2030年までに45%に拡大すると予想されています。ノルマ・オフィシアル・メヒカナの効率基準はエネルギー省の規則と整合しており、国境を越えたプロジェクト向けの統一製品ラインを可能にしています。これらの動向が総合的に北米交流ドライブ市場のアドレス可能ベースを拡大しています。

競争環境

Siemensはebm-papst産業用ドライブ技術を買収することでリーチを拡大し、マルチメガワットポートフォリオを補完する低圧メカトロニクスを追加しました。WEGによるRegal Rexnordの産業用モーター事業の4億USD買収は10の工場を追加し、ABBとのシェア格差を縮小しており、将来のリーダーシップ争いを示唆しています。

技術が主要な競争の場となっています。Schneider Electricの7億USDの米国拡張はAIテストラボとロボティクスセンターに資金を提供し、ソフトウェア集約型エッジソリューションへの転換を強調しています。EatonのEU Shift2DCプロジェクトへの参加は、DC配電が普及した場合に交流アーキテクチャを混乱させる可能性がありますが、根付いた三相インフラにより商業的な逆風が続いています。ベンダーはサイバーセキュリティ準拠、グリッドサービス機能、サービスネットワークの広さで差別化を図り、低コストのアジア系参入者に対する障壁を構築しています。

中圧試運転における技術者不足が既存企業にとってサービスの堀を生み出しています。ABBとRockwell Automationは認定技術者アカデミーを運営し、72時間以内の現場対応を保証するSLAを提供しており、多くの挑戦者はこれに匹敵できません。その結果、高調波低減、回生トポロジー、エッジAIのスペシャリストは、より広範な北米交流ドライブ市場の中で収益性の高いニッチを切り開き続けています。

北米交流ドライブ産業リーダー

ABB Ltd.

Danfoss A/S

Schneider Electric SE

Rockwell Automation, Inc.

Yaskawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Schneider Electricは、中圧製造を拡大し1,000人以上の雇用を創出するため、2027年までの7億USDの米国投資計画を確認しました。

- 2024年11月:ABBは、石油・ガス、鉱業、水道顧客向けにエッジ診断機能を統合したモジュール式ACS8080中圧ドライブを発表しました。

- 2024年10月:ABBは、外部ケーブルを不要にし高調波を低減する速度制御型中圧モーター・ドライブパッケージを発表しました。

- 2024年6月:EatonはEU Shift2DCコンソーシアムに参加し、産業およびデータセンター向けの中低圧DC グリッドの先駆けとなることを目指しています。

北米交流ドライブ市場レポートの調査範囲

北米交流(AC)ドライブ市場とは、モーターの入力周波数と電圧を変化させることで電動モーターの速度とトルクを制御する電子機器の産業を指します。これらのドライブは、幅広い産業用および商業用途にわたってエネルギー効率、プロセス制御、および運用の柔軟性を向上させます。市場は米国およびカナダにわたる様々な電圧クラス、定格出力、およびエンドユーザー産業を包含しています。

北米交流ドライブ市場レポートは、電圧(低圧、中圧)、定格出力(マイクロ(1 kW未満)、低出力(1~100 kW)、中出力(101~500 kW)、高出力(500 kW超))、用途(ポンプ、ファン・ブロワー、コンプレッサー、コンベヤー、HVACシステム、その他)、エンドユーザー産業(石油・ガス、化学・石油化学、食品・飲料、水道・廃水処理、発電、金属・鉱業、パルプ・紙、HVAC、個別産業)、地域(米国、カナダ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 低圧 |

| 中圧 |

| マイクロ(1 kW未満) |

| 低出力(1~100 kW) |

| 中出力(101~500 kW) |

| 高出力(500 kW超) |

| ポンプ |

| ファン・ブロワー |

| コンプレッサー |

| コンベヤー |

| HVACシステム |

| その他 |

| 石油・ガス |

| 化学・石油化学 |

| 食品・飲料 |

| 水道・廃水処理 |

| 発電 |

| 金属・鉱業 |

| パルプ・紙 |

| HVAC |

| 個別産業 |

| 米国 |

| カナダ |

| 電圧別 | 低圧 |

| 中圧 | |

| 定格出力別 | マイクロ(1 kW未満) |

| 低出力(1~100 kW) | |

| 中出力(101~500 kW) | |

| 高出力(500 kW超) | |

| 用途別 | ポンプ |

| ファン・ブロワー | |

| コンプレッサー | |

| コンベヤー | |

| HVACシステム | |

| その他 | |

| エンドユーザー産業別 | 石油・ガス |

| 化学・石油化学 | |

| 食品・飲料 | |

| 水道・廃水処理 | |

| 発電 | |

| 金属・鉱業 | |

| パルプ・紙 | |

| HVAC | |

| 個別産業 | |

| 国別 | 米国 |

| カナダ |

レポートで回答される主要な質問

北米交流ドライブ市場の2025年の価値はいくらですか?

北米交流ドライブ市場規模は2025年に40億6,000万USDとなっています。

北米交流ドライブ市場の2025年の価値はいくらですか?

市場は2025年から2030年にかけて4.83%のCAGRで拡大すると予測されています。

最も急速に成長している電圧クラスはどれですか?

中圧ドライブは最速の8.5%CAGRを記録し、低圧ユニットを上回ると予測されています。

HVAC用途が注目を集めているのはなぜですか?

データセンター冷却と厳格な建築エネルギーコードが、HVAC関連ドライブ需要において9.2%のCAGRを牽引しています。

最も高い成長率を示している国はどこですか?

カナダはクリーンエコノミー税額控除とEVバッテリー投資に支えられ、予測7.9%CAGRで地域成長をリードしています。

どの産業が最も増分需要を追加する見込みですか?

500億USDの連邦インフラ資金に後押しされた水道・廃水処理事業者が8.7%のCAGRで成長すると予想されています。

最終更新日: