北米アルファルファ干し草市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

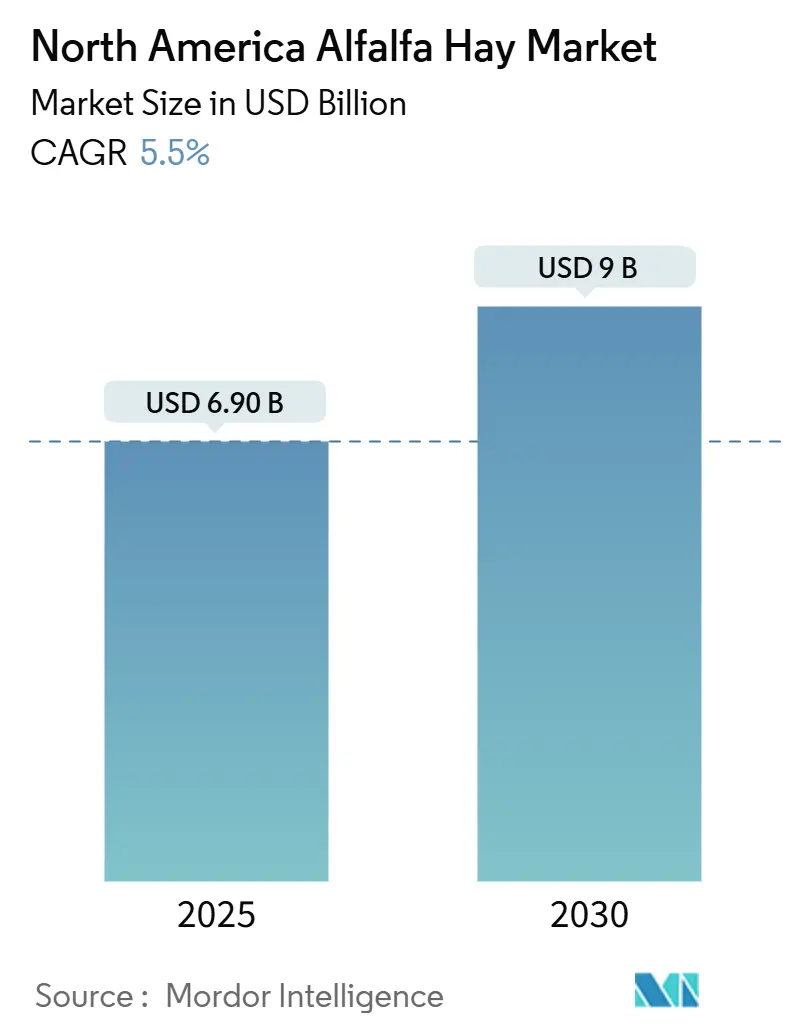

| 市場規模 (2025) | 6.90 十億米ドル |

| 市場規模 (2030) | 9 十億米ドル |

| 成長率 (2025 - 2030) | 5.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米アルファルファ干し草市場分析

北米アルファルファ干し草市場規模は2025年に69億米ドルと評価されており、2030年までに90億米ドルに達する見込みで、予測期間全体でCAGR5.5%を反映しています。高タンパク質粗飼料への安定した需要、持続的な成分ベースの乳価プレミアム、拡大する有機および非遺伝子組み換え生物チャネルが引き続き消費を支えています。輸出業者はアジア向けの安定した西海岸コンテナ輸送の恩恵を受けており、地域の肥育場や馬の飼育者は運賃の変動により荷物が国内バイヤーに向けられる際に参入しています。干ばつ耐性品種の普及と精密灌漑の改善により1エーカー当たりの収量が向上し、水資源制限地域における農地圧力を部分的に相殺しています。一方、家禽インテグレーターはアルファルファミールを採卵鶏およびブロイラーの飼料に配合して色素沈着と繊維目標を達成しており、北米アルファルファ干し草市場の最終用途基盤を静かに拡大しています[1]出典:米国農務省、「クイック統計データベース」、USDA.gov。

主要レポートのポイント

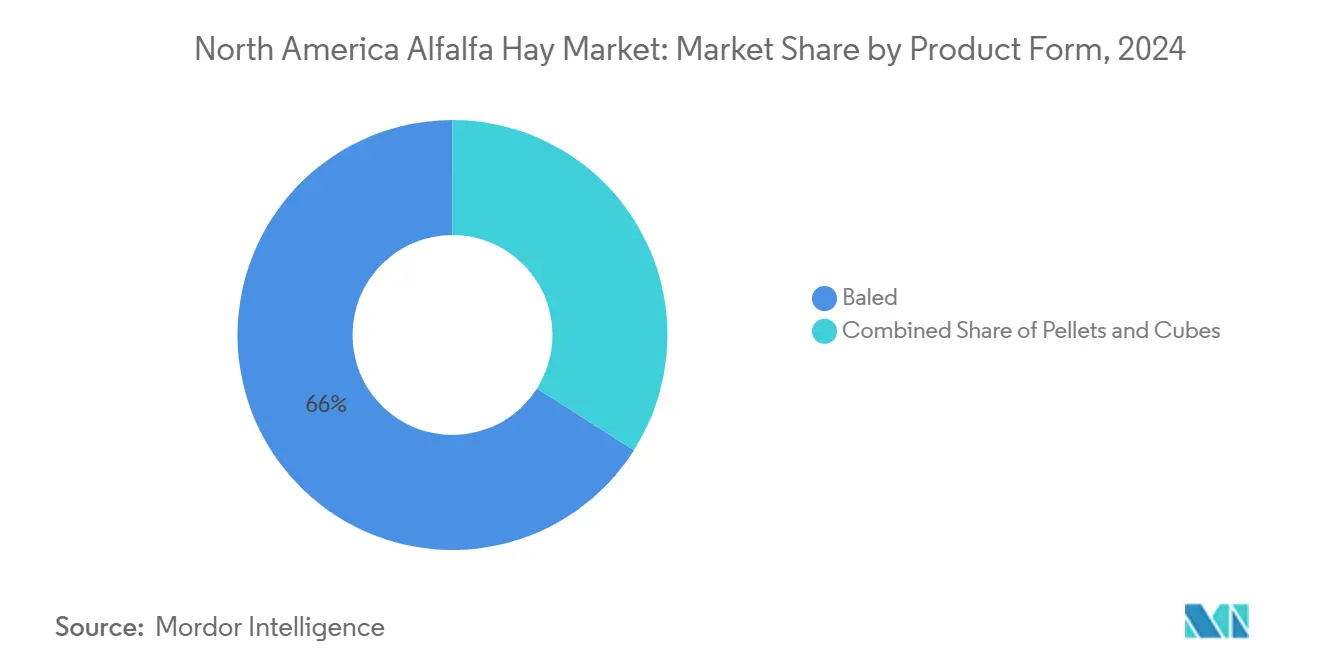

- 製品形態別では、梱包アルファルファが2024年の北米アルファルファ干し草市場シェアの66.0%を占め、ペレットは2030年までにCAGR8.5%で成長する軌道にあります。

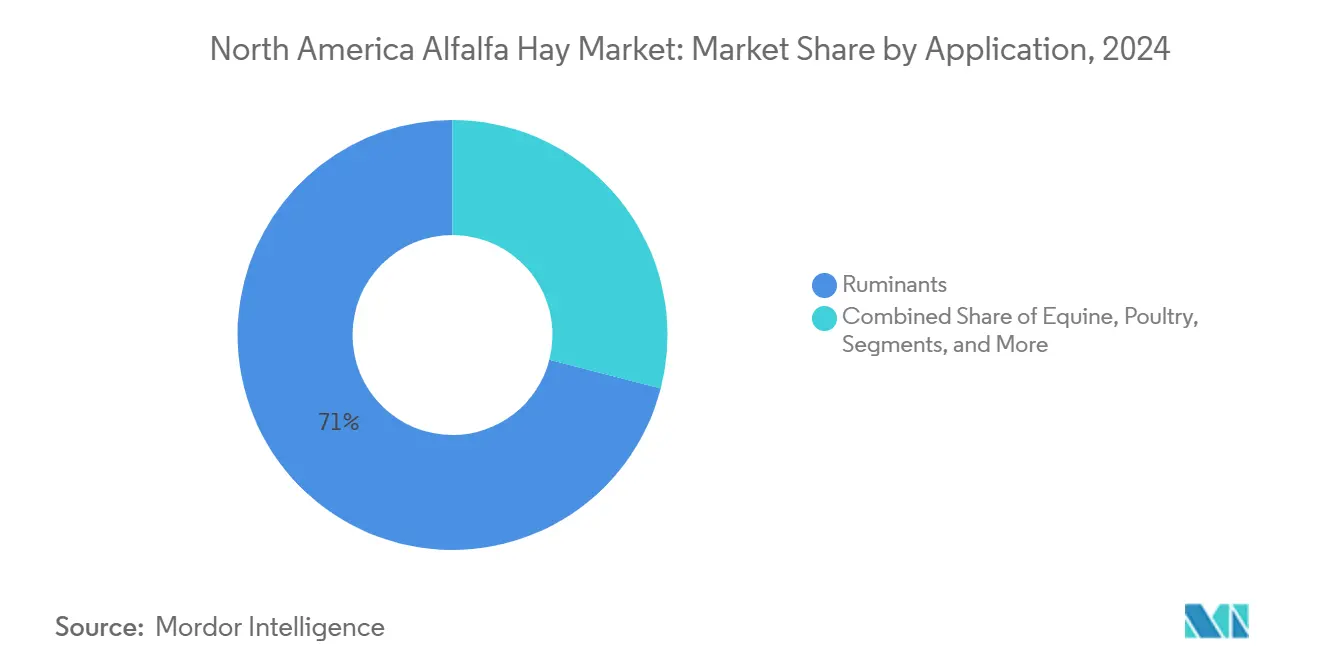

- 用途別では、反芻動物が2024年の北米アルファルファ干し草市場規模の71.0%を占め、家禽需要は2030年までにCAGR9.2%で成長しています。

- 地域別では、米国が2024年の市場規模の85.0%のシェアを占め、カナダは2030年までにCAGR6.9%を記録する見込みです。

北米アルファルファ干し草市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質乳牛飼料への需要増加 | +1.2% | 米国(カリフォルニア州、ウィスコンシン州、ニューヨーク州)、カナダ(オンタリオ州、ケベック州) | 中期(2〜4年) |

| 有機および非GMO畜産飼料プログラムの成長 | +0.8% | 米国(太平洋岸北西部、上部中西部)、カナダ(ブリティッシュコロンビア州、アルバータ州) | 長期(4年以上) |

| 西海岸港湾経由のアジア向けアルファルファ輸出の増加 | +1.0% | 米国(ワシントン州、オレゴン州、カリフォルニア州)、カナダ(ブリティッシュコロンビア州) | 短期(2年以内) |

| 干ばつ耐性アルファルファ品種の商業化 | +0.7% | 米国(南西部、グレートプレーンズ)、メキシコ(北部諸州) | 長期(4年以上) |

| マメ科作物輪作に対するカーボンクレジットプレミアム | +0.4% | 米国(中西部コーンベルト)、カナダ(プレーリー諸州) | 長期(4年以上) |

| ロボティクスによるコスト効率の高い大規模梱包の実現 | +0.3% | 米国(西部諸州)、カナダ(プレーリー諸州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質乳牛飼料への需要増加

カリフォルニア州、ウィスコンシン州、ニューヨーク州の米国酪農協同組合は、乳脂肪4.0%超、タンパク質3.3%超に対して報奨を与えており、これらの目標が飼料設計者に粗飼料乾物摂取量の30〜40%までアルファルファ配合率を引き上げさせています。2024年3月のアルファルファ価格は1メートルトン当たり平均195米ドルで、プレミアムグレードは271米ドルに達しましたが、良好な牧草条件が代替圧力を緩和したため2024年9月には172米ドルまで低下しました。中性デタージェント繊維消化率が1ポイント向上するごとに補助濃厚飼料コストが1頭1日当たり0.08米ドル削減され、この節約効果は300頭規模の牛群全体で積み重なります。2024年の牛群生産性は在庫が940万頭近くで推移する中でも1.2%上昇し、粗飼料量を堅調に保ちました。これらの経済的要因が総合的に北米アルファルファ干し草市場への構造的な需要を支えています。

有機および非GMO畜産飼料プログラムの成長

有機畜産飼料の売上高は2024年に18億米ドルを超え、アルファルファは国家有機プログラム基準が認定粗飼料投入を要求するため、引き続き中核的な粗飼料となっています。価格は慣行干し草より15〜25%のプレミアムを維持しており、3年間の農地転換コストを相殺しています。非遺伝子組み換え生物(NGMO)認証は、アルファルファミールを天然の卵黄色素沈着のために評価する家禽サプライチェーンで普及が進んでいます。カナダの認証農地面積は2024年に8%増加し、主にサスカチュワン州とアルバータ州で拡大し、輸出業者が非遺伝子組み換え生物ステータスを要求する日本との契約を確保するのに貢献しました。コンプライアンス監査とチェーン・オブ・カストディ検査により1メートルトン当たり3〜5米ドルの間接費が加算されますが、チャネルプレミアムが支出を正当化し、北米アルファルファ干し草市場における有機の勢いを強化しています。

干ばつ耐性アルファルファ品種の商業化

HarvXtraなどの低リグニン品種は現在、米国で約30万エーカーをカバーしており、生産者が刈り取り間隔を延長して1エーカー1シーズン当たり0.3〜0.5メートルトンの追加収量を得ることを可能にしています[2]出典:Forage Genetics International、「HarvXtra低リグニンアルファルファ」、foragegenetics.com。1ポンド当たり8〜12米ドルの種子プレミアムは複数年の回収期間を必要としますが、収量増加と消化率向上の効果は特に不規則な降水量の影響を受ける地域で説得力を持っています。コロラド川流域では、増分収量が水配分に紐付いた農地上限の相殺に貢献しています。さらに北では、サウスダコタ州とアイダホ州の生産者が気象リスクを低減するより柔軟な収穫窓を報告しています。これらの品種の継続的な普及は、北米アルファルファ干し草市場に対して緩やかながら持続的な押し上げ効果をもたらしています。

マメ科作物輪作に対するカーボンクレジットプレミアム

アルファルファは1エーカー当たり年間150〜250ポンドの大気中窒素を固定し、自発的クレジット市場が成熟するにつれて潜在的な土壌炭素オフセットとして位置付けられています。アルバータ州の保全農業プロトコルは低い普及率の中で2024年に失効しましたが、Indigo AgおよびNoriが運営する米国のパイロット事業では、輪作農地における合成窒素削減と土壌有機炭素増加がクレジット化されています。現在のカーボン価格は1メートルトン当たり約8.50カナダドル(6.43米ドル)で、検証コストをかろうじてカバーする水準ですが、カリフォルニア州大気資源委員会からの政策的勢いが生産者の関心を維持しています。検証済みプロトコルは最終的に生産者に新たなプレミアムで報いる可能性があり、北米アルファルファ干し草産業における作付け決定にオプション価値を付加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国南西部における水使用制限 | -1.5% | 米国(カリフォルニア州、アリゾナ州、ネバダ州)、メキシコ(ソノラ州、バハカリフォルニア州) | 短期(2年以内) |

| 外洋コンテナ運賃の変動 | -0.9% | 世界全体、特に米国西海岸輸出回廊への深刻な影響 | 短期(2年以内) |

| 発酵全混合飼料との競争激化 | -0.5% | 米国(酪農集中地域)、カナダ(オンタリオ州、ケベック州) | 中期(2〜4年) |

| ブリスターカブトムシ汚染の発生増加 | -0.3% | 米国(グレートプレーンズ、南東部)、メキシコ(北部諸州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国南西部における水使用制限

2025年のコロラド川義務的削減量103万3,000エーカーフィートはアリゾナ州、ネバダ州、カリフォルニア州に集中しており、アルファルファが流域水の32%および農業取水量の62%を占めるインペリアルバレーとユマでの灌漑を制限しています[3]出典:開拓局、「コロラド川流域不足予測」、usbr.gov。1エーカーフィート当たり300米ドルを支払う休耕契約を持つメトロポリタン水道局はすでにパロベルデで4万6,955エーカーを休耕させ、約25万メートルトンの粗飼料を排除しています。カリフォルニア州の持続可能な地下水管理法の期限がさらに厳しくなっており、2040年までに州全体でさらに50万〜75万エーカーの灌漑農地が失われる可能性があります。これらの変化は地域の生産量を縮小させ、価格を上昇させ、北米アルファルファ干し草市場の近期上限を制約しています。

発酵全混合飼料との競争激化

発酵全混合飼料は飼料効率を3〜5%改善し、乳成分を損なうことなく酪農場がアルファルファ配合率を粗飼料乾物の35〜40%から25〜30%に削減することを可能にします。システムコストは15万〜50万米ドルですが、飼料廃棄の削減とアシドーシス発生の軽減により3〜5年で回収できます。ウィスコンシン州とニューヨーク州の試験では、収量を維持しながら1頭1日当たりの飼料コストが0.30〜0.50米ドル低下しました。普及が広がれば、2030年までに年間需要の最大75万メートルトンが代替され、北米アルファルファ干し草市場の成長見通しが抑制される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:梱包の優位性が柔軟性を支える

梱包干し草は2024年の北米アルファルファ干し草市場シェアの66%を占め、牧場主が適応性の高い給餌と最小限の加工設備を好む傾向を反映しています。小型正方形梱包は1メートルトン当たり100米ドルのプレミアムを得ますが、労働コストが1梱包当たり3〜5米ドルかかるため数量の10%未満にとどまっています。大型正方形梱包は特に40フィートコンテナ向けに1立方フィート当たり50〜55ポンドに圧縮される場合に輸出チャネルを支配しています。ロール梱包は1メートルトン当たりの労働を30%削減することで繁殖牛・子牛経営に魅力的ですが、風雨による損失は大きくなります。

ペレットはCAGR8.5%で拡大する見込みで、1メートルトン当たり60〜90米ドルの脱水コストを相殺する輸送コスト削減の恩恵を受けています。Green Prairie InternationalのサスカチュワンプラントはペレットをJapanese dairies(均一な栄養プロファイルを評価する日本の酪農場)に供給し、Western Alfalfa MillingとStandlee Premium Western Forageは馬および動物園顧客向けの小売キューブを対象としています。これらの加工形態が成長するにつれ、ペレットおよびキューブの北米アルファルファ干し草市場規模は2030年までに収益のより高いシェアを獲得する見込みです[4]出典:Green Prairie International、「製品と仕様」、greenprairie.com。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:反芻動物が最大セグメントを維持、家禽が成長を牽引

反芻動物は2024年の北米アルファルファ干し草市場規模の71.0%を吸収し、1日85ポンドの乳量と1百重量ポンド当たり0.15〜0.25米ドルの成分プレミアムを維持するために粗飼料の35〜40%をアルファルファで給餌するカリフォルニア州の酪農場が中核を担っています。カンザス州とネブラスカ州の肥育場は第一胃の健康維持とアシドーシス低減のために1頭1日当たり5〜8ポンドを配合しています。肉用繁殖牛・子牛群は価格がチモシー干し草の10%以内に収まる場合、妊娠後期に低グレードのアルファルファに切り替えます。

家禽用途は最も急速な成長を示し、インテグレーターが合成メチオニンと色素を2〜4%のアルファルファミールで代替して卵黄色と繊維を強化するため、2030年までにCAGR9.2%で拡大しています。ロシュスケールの目標値12〜14は添加物なしで達成され、非遺伝子組み換え生物および抗生物質不使用ラベルと整合しています。これらの変化は北米アルファルファ干し草市場規模の非反芻動物チャネルにおける追加的な上昇余地を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

地域別では、米国が2024年の市場規模の85.0%のシェアを占め、カナダは2030年までにCAGR6.9%を記録する見込みです。コロラド川の制約によりインペリアルバレーの農地が制限されていますが、コロンビア盆地のピボット灌漑は引き続き日本のバイヤーが色と葉の保持を評価するプレミアム粗飼料を生産しています。Anderson Hay and Grain CompanyのエレンズバーグハブだけでもJapanese dairies(日本の酪農場)向けに5万メートルトンの屋根付き貯蔵を保有し、7,300件を超える輸出記録を持ち、統合型出荷業者が持つ規模の優位性を示しています。

カナダのサスカチュワン州とアルバータ州から日本向けの脱水ペレット輸出は干ばつ圧力により15%減少し、地元価格が1ポンド当たり0.16カナダドル(0.12米ドル)に上昇しました。米国農務省の報告によると、2024年3月時点で国土の66.0%が異常干ばつ状態にあり、粗飼料供給が逼迫して国境を越えた南向き取引が増加しています。それでもGreen Prairie Internationalは、ダストフリーペレットを評価するオンタリオ州とケベック州の酪農場への供給を継続しており、北米アルファルファ干し草市場へのニッチながら安定したカナダの貢献を支えています。

メキシコは2024年にチワワ州とドゥランゴ州の酪農場への給餌のために米国産干し草を約15万〜20万メートルトン輸入しました。ネジレムシの検出により2025年初頭に国境を越えた牛の流通が3分の2削減され、肥育場の需要が減少しました。インペリアルバレーからのトラック輸送は1マイル当たり0.12〜0.18米ドルかかり、1荷物当たり60〜90米ドルが加算され、国境での遅延がリスクを高め成長を制限しています。主要3地域を超えて、カリブ海および中米市場は小規模ながら、地域の酪農および馬産業が専門化するにつれて段階的な上昇余地を提供する可能性があります。

市場ランドスケープ

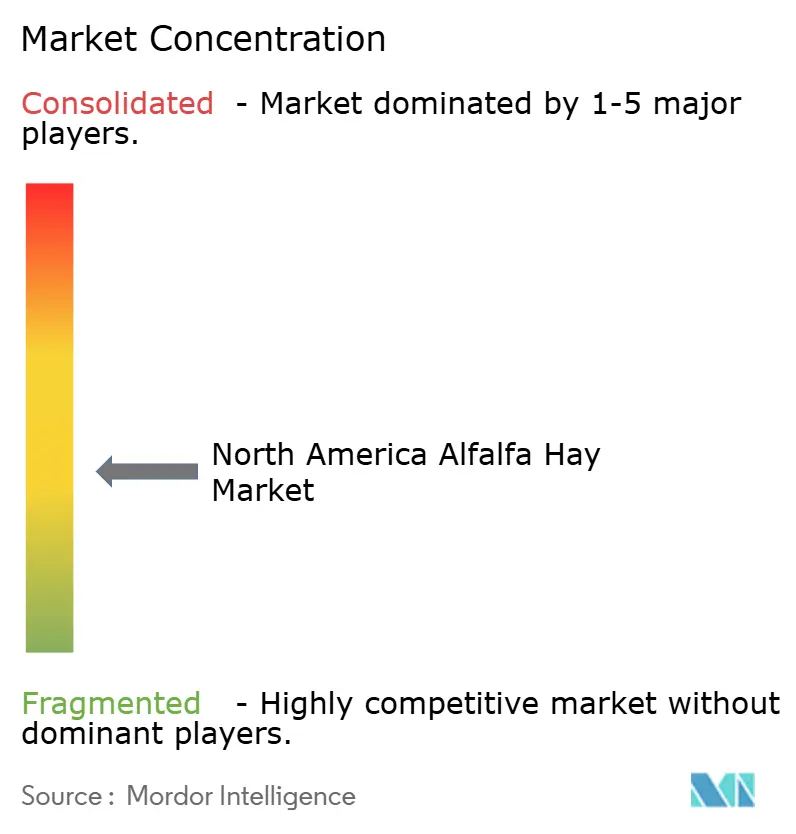

北米アルファルファ干し草市場は中程度に分散しており、Anderson Hay and Grain Company、Al Dahra ACX、Green Prairie International、Border Valley Trading、Standlee Premium Western Forageを含む上位5社が収益の相当部分を支配しています。Al Dahra ACXは米国西部とメキシコ中部に3万エーカーを所有し、世界10か所のプレス工場を運営し、2021年から2024年の間にアルファルファの統一商品分類コードの下で3億963万米ドルの出荷額の94.7%を発送しています。Anderson Hayの大規模な屋根付き貯蔵と長期生産者契約は一貫したアジア向けグレード仕様を支援し、顧客ロイヤルティを強化しています。

Hay USA、Western Alfalfa Milling、Oxbow Animal Healthなどの中堅プレーヤーは、それぞれメキシコへの近接性、専門的なキューブ加工ライン、直接消費者向け電子商取引によって差別化を図っています。認証主導のホワイトスペースは依然として魅力的で、有機および非遺伝子組み換え生物(NGMO)干し草は15〜25%のプレミアムを得ていますが、厳格な文書管理と3年間の農地転換期間が必要です。

技術導入は土壌水分センサーと可変速度灌漑を導入して1エーカー当たりの水使用量を0.5〜0.8エーカーフィート削減する大規模生産者の間で加速しています。これらの投資は圧縮とコンテナ化における規模の経済と相まって、水規制が厳しくなる中で統合型事業者を有利にし、北米アルファルファ干し草産業内の競争力学を再形成しています。

北米アルファルファ干し草産業リーダー

Anderson Hay and Grain Co.

Al Dahra ACX

Green Prairie International

Border Valley Trading

Standlee Premium Western Forage

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:ミネソタ大学エクステンションは、2025年のブリスターカブトムシの個体数が10年平均を30%上回ると報告し、これは連続した温暖な冬が越冬生存率を改善したことに起因するとしています。これは、大幅な気候変動がない限り、予測期間を通じてアルファルファ干し草における汚染リスクが持続することを示唆しています。

- 2024年10月:開拓局は、2025年から有効なコロラド川下流域の義務的水削減量103万3,000エーカーフィートを発表しました。アリゾナ州、ネバダ州、カリフォルニア州は優先権に基づいて削減を吸収し、作物が流域水の32%および農業取水量の62%を使用するインペリアルバレーとユマのアルファルファ農地に影響を与えます。この政策は2年間で5万〜7万5,000エーカーのアルファルファを休耕させ、供給を逼迫させて価格を支持すると予想されています。

- 2024年10月:米国農務省の国家農業統計サービスは、2024年3月の全国アルファルファ価格が1メートルトン当たり平均195米ドルで、プレミアムグレードは1メートルトン当たり271米ドルを記録したと報告しました。ただし、牧草条件の改善とトウモロコシサイレージ在庫の増加が代替圧力を緩和したため、価格は2024年9月までに1メートルトン当たり172米ドルに後退しました。

北米アルファルファ干し草市場レポートの範囲

北米アルファルファ干し草市場レポートは、製品形態(梱包、ペレット、キューブ)、用途(反芻動物、馬、家禽、その他)、地域(米国、カナダ、メキシコ、北米その他)別に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 梱包 |

| ペレット |

| キューブ |

| 反芻動物 |

| 馬 |

| 家禽 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品形態別 | 梱包 |

| ペレット | |

| キューブ | |

| 用途別 | 反芻動物 |

| 馬 | |

| 家禽 | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2025年の北米アルファルファ干し草市場の規模はどのくらいですか?

市場は2025年に69億米ドルで、2030年までに90億米ドルに達すると予測されています。

北米のアルファルファ干し草販売に期待されるCAGRはどのくらいですか?

販売は2025年から2030年の間にCAGR5.5%で拡大する見込みです。

地域収益の最大シェアを持つ製品形態はどれですか?

梱包干し草が2024年に66.0%のシェアでトップでした。

最も急速に成長している最終用途セグメントはどれですか?

家禽飼料用途が2030年までにCAGR9.2%で拡大しています。

水制限は南西部のアルファルファ農地にどのような影響を与えていますか?

コロラド川の義務的削減と休耕奨励策により、カリフォルニア州パロベルデ地域ですでに4万6,000エーカー以上が失われており、さらなる削減が見込まれています。

市場を支配している企業はどこですか?

Anderson Hay and Grain Company、Al Dahra ACX、Green Prairie International、Border Valley Trading、Standlee Premium Western Forageが総合的に収益の相当部分を支配しています。

最終更新日: