北米航空機製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

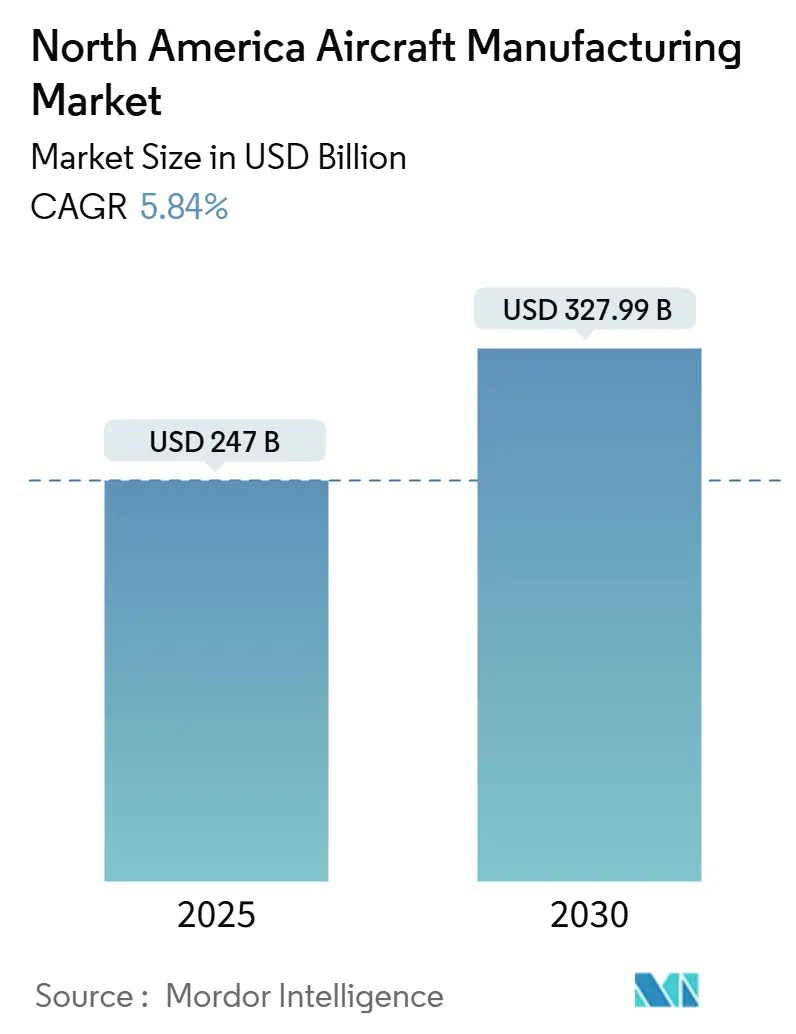

| 市場規模 (2025) | 247 十億米ドル |

| 市場規模 (2030) | 327.99 十億米ドル |

| 成長率 (2025 - 2030) | 5.84% CAGR |

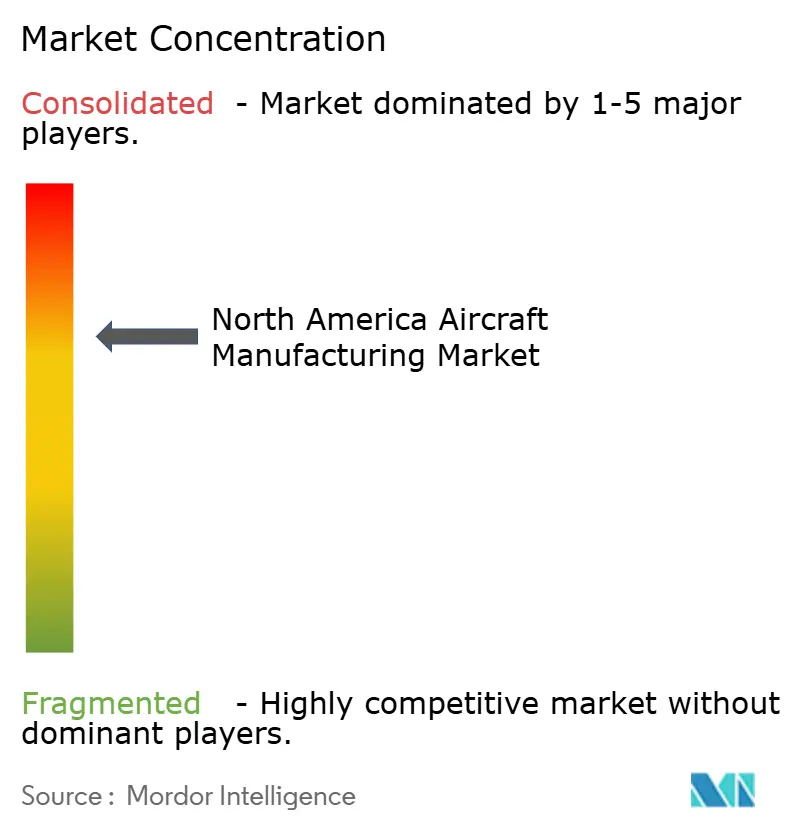

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米航空機製造市場分析

北米航空機製造市場規模は2025年に2,470億USDとなり、2030年までに3,279億9,000万USDに達すると予測されており、5.84%のCAGRで拡大します。防衛近代化プログラム、持続可能推進技術への投資、デジタル製造の導入が北米航空機製造市場を共同で牽引する一方、サプライチェーンの脆弱性と労働力不足が生産拡張性を抑制しています。BoeingのNGAD F-47に対する180億~200億USDの契約は、防衛要件が民間設計思想をいかに再形成するかを示しており、フライ・バイ・ワイヤソフトウェア、複合材構造、センサーフュージョンにおけるクロスプラットフォーム技術移転を加速させています。燃料効率を15~20%改善するナローボディ機の機材更新サイクルは、マクロ経済の逆風にもかかわらず受注残を堅調に維持しています。同時に、水素推進パイロットプログラムと持続可能航空燃料インセンティブが、メーカーを排出ゼロアーキテクチャへと向かわせています。チタン、配線ハーネス、半導体を巡るサプライチェーンの再編は依然として重大なリスクですが、垂直統合とニアショアリング戦略が脆弱性を部分的に相殺しています。Boeing・Airbus複占の深化と、防衛大手が電子機器・推進・自律性能力を確保するための買収拡大により、競争の激しさが増しています。

主要レポートのポイント

- 航空機タイプ別では、ナローボディ機が2024年の北米航空機製造市場において51.55%のシェアを占めてトップとなり、一方でビジネスジェット機は2030年にかけて6.75%のCAGRで拡大すると予測されています。

- 用途別では、商業旅客航空が2024年の北米航空機製造市場規模の61.86%を占め、軍事・防衛は2030年にかけて7.32%のCAGRで拡大しています。

- 推進技術別では、従来型ジェット燃料機およびSAF対応機が2024年の北米航空機製造市場シェアの69.83%を維持し、水素推進機は2030年にかけて6.98%のCAGRを記録すると予測されています。

- 地域別では、米国が2024年の北米航空機製造市場の71.25%を占め、カナダはケベック州のクラスター拡大に支えられ5.32%のCAGRで最も成長の速い地域になると予測されています。

北米航空機製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業機材の近代化とバックログ消化 | +1.30% | 北米およびグローバル | 中期(2~4年) |

| 次世代航空プラットフォームに向けた防衛支出の急増 | +1.10% | 米国およびカナダ | 長期(4年以上) |

| 先進複合材と積層造形の急速な採用 | +0.80% | 北米およびEU | 短期(2年以内) |

| デジタル化されたMRO・予知保全分析の需要 | +0.60% | グローバル、北米がリード | 中期(2~4年) |

| リショアリングおよびメキシコへのニアショアリングインセンティブ | +0.70% | 米国およびメキシコ | 長期(4年以上) |

| 電子商取引貨物転換による追い風 | +0.50% | 北米、ラテンアメリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業機材の近代化とバックログ消化

記録的な受注残が北米航空機製造市場に複数年にわたる生産見通しを支えています。Boeingの受注残は5,900機を超え、Airbus は2024年1月~5月に263機を納入しており、資金調達の逆風にもかかわらず持続的な需要を示しています。航空会社は燃料効率を15~20%改善し整備負担を軽減するために老朽機材を更新しています。United Airlinesによる最大200機のJetZeroブレンデッドウィング機の条件付き購入は、効率目標が非従来型の機体構造をいかに促進するかを示しています。[1]「United AirlinesがJetZeroとブレンデッドウィング機について提携」、United Airlines、united.com 生産の安定性によりOEMは能力拡張への投資が可能となりますが、FAAが義務付けたB737 MAX月産38機の上限が短期的なスループットを制約しています。安定した受注残はサプライヤーの雇用を守り、マクロ経済の変動にもかかわらず工具設備のアップグレードを促進します。

次世代航空プラットフォームに向けた防衛支出の急増

BoeingのNGAD F-47に対する180億~200億USDの契約がコンセプトからプロトタイプへと移行する中、米国およびカナダの防衛予算が北米航空機製造市場に景気循環に左右されない勢いをもたらしています。[2]Bo Sun、「BoeingがNGAD契約を受注し次世代戦闘機開発へ」、Reuters、reuters.com カナダの190億CAD(137億4,000万USD)のF-35調達には、複合材構造の作業を地域サプライヤーに振り向ける産業参加条項が盛り込まれています。プログラムの長期性は2040年代まで続き、熟練労働力の需要を固定し、センサー・アビオニクス・ステルス材料の漸進的な技術革新に資金を提供します。Lockheed MartinのVectisウィングマンドローンは、有人・無人チーミングがいかに付随する生産ラインを生み出すかを示しています。防衛プログラムは商業的な景気循環を緩和し、デュアルユース技術の民間コックピットおよびキャビンへの移転を加速させます。

先進複合材と積層造形の急速な採用

先進複合材の翼、熱可塑性樹脂の胴体外板、積層造形されたブラケットにより、構造重量を最大15%削減しながら部品点数を簡素化します。BoeingとAirbusはいずれも、タクトタイムを短縮する高自動化複合材積層セルを使用して月産100機の単通路機レートを目標としています。デジタルツインによる検証はプロトタイプの反復回数を半減させ、リードタイムとスクラップの両方を削減します。オンデマンドの3Dプリント製スペアパーツは在庫管理コストを削減し、特に老朽化したリージョナル機材に有効です。採用状況はさまざまで、早期採用者は迅速な成果を得るために単一のサブアセンブリに注力しています。積層造形向け設計手法を統合した企業は、運用コストの低減につながる重量削減効果を確保し、市場競争力を強化します。

デジタル化されたMRO・予知保全分析の需要

オペレーターは機体健全性監視システム(AHMS)を導入し、リアルタイムのセンサーデータを分析して部品疲労を予測し、計画外のダウンタイムを削減しています。エンジンOEMはスペアパーツプールと分析サブスクリプションをパッケージ化し、北米航空機製造市場を新造機販売を超えた継続的な収益源として拡大しています。航空会社はディスパッチ信頼性を99%以上に高めるデータ駆動型の整備体制を重視しています。工場から現場までのデジタルスレッドの継続性が、将来の設計反復を改善するフィードバックループを構築します。採用は北米で最も顕著であり、地上データオフロードの帯域幅と規制の枠組みがシームレスな情報フローを可能にしています。MROのデジタル化はリモート検査もサポートし、技術者の出張コストを削減して整備復帰の意思決定を迅速化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年以降の事故を受けたFAAの品質管理強化 | -0.80% | 米国、グローバルへの波及 | 中期(2~4年) |

| 原材料(チタン、アルミニウム)の地政学的供給ショック | -0.90% | 北米およびグローバル | 短期(2年以内) |

| 米国およびカナダの工場における熟練労働力不足 | -0.70% | 北米およびEUの規制上の焦点 | 長期(4年以上) |

| 新型推進技術の長期認証サイクル | -0.60% | グローバル、北米がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降の事故を受けたFAAの品質管理強化

安全上の不備を受けた監視強化により、B737 MAXの月産上限が38機に制限され、堅調な需要にもかかわらずキャッシュフローが圧迫されています。FAAが提案するパート25サイバーセキュリティ規則は設計保証作業を拡大し、試験期間を長期化させ、エンジニアリングの作業負荷を増大させています。[3]「FAAが航空機における偽造チタンを調査」、FAA、faa.gov 偽造チタンの発見により厳格なサプライヤートレーサビリティ監査が義務付けられ、調達コストが上昇しています。DO-326Aセキュリティ規格はアビオニクス企業にサイバー脅威に対するシステム強化を求め、ハードウェアの冗長性と重量を増加させています。中小規模の機体メーカーはコンプライアンス要員の確保に苦慮しており、スケジュールの遅延と潜在的な市場シェアの侵食につながっています。

原材料(チタン、アルミニウム)の地政学的供給ショック

制裁措置により世界の航空宇宙グレードチタンの40%へのアクセスが失われ、北米のリードタイムが90週を超えるまでに延長されました。Collins Aerospaceはサプライヤーの切り替えと再認定に1億7,500万USDを費やしました。[4]「Collins Aerospaceがチタンサプライチェーンの課題に対処」、Collins Aerospace、collinsaerospace.com 代替の日本製ミルが生産を増強していますが、能力のギャップは依然として残り、価格の変動性が続いています。アルミニウムも貿易障壁によりビレットの流通が再配分されるなど同様の圧力に直面しています。リサイクルとクローズドループのスクラップ回収が注目を集めていますが、複数年にわたる設備投資が必要です。材料の不確実性が続くことでOEMは安全在庫を拡大せざるを得ず、運転資本を拘束してリーン製造の目標を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディ機の優位性の中でビジネスジェット機が加速

ナローボディ機クラスは、B737 MAXおよびA321neoファミリーへの大量の航空会社発注に基づき、2024年の北米航空機製造市場規模において51.55%のシェアを維持しました。しかし、ビジネスジェット機セグメントは、企業出張需要とキャビンの柔軟性および点間速度を優先した機材更新サイクルに支えられ、6.75%のCAGRを記録すると予測されています。Honeywellは今後10年間で8,500機・2,800億USD相当の納入を予測しており、北米がその66%を占めると見込んでいます。[5]「United AirlinesがJetZeroとブレンデッドウィング機について提携」、United Airlines、united.com NBAのデータは、2025年のビジネス航空機納入が250億USD相当で11%増加することを示しており、チャーター料金の正常化にもかかわらず持続的な需要を確認しています。オペレーターは大陸間路線に対応できるスーパーミッドおよびラージキャビンモデルへと移行し、先進アビオニクスとキャビン接続性を搭載して空中でのオフィス環境を再現しています。

ナローボディ機の生産量は依然として生産量の基盤ですが、ビジネスジェット機プログラムはより高い単機マージンとアフターマーケットサービスを通じた多様化された収益をもたらします。Bombardierのアフターマーケット収益への戦略的転換は、OEMが周期的な航空会社エクスポージャーと安定したサービス契約をいかにバランスさせるかを示しています。リージョナルジェット機の活動はLCCの路線図から恩恵を受けていますが、500マイル未満の路線でより低い座席当たりコストを約束する新型ターボプロップ機のコンセプトとの競争に直面しています。ワイドボディ機の見通しは長距離路線の回復が鈍いため遅れていますが、貨物機への転換が部分的な需要をもたらしています。ヘリコプターと水陸両用機はEMS、消火活動、遠隔地物流においてニッチな役割を占め、プレミアム価格を維持しながらも生産量は限定的です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:軍事・防衛支出が成長を加速

商業旅客用途は、航空会社がパンデミック前に近い座席マイルに容量を回復させたことで、2024年の北米航空機製造市場において61.86%のシェアを維持しました。しかし、軍事・防衛の発注は、複数年にわたる調達の見通しと高まる地政学的緊張を反映して、2030年にかけて7.32%のCAGRで拡大すると予測されています。BoeingのNGAD F-47プログラムは2040年代への生産増強を保証し、カナダの190億CAD(137億4,000万USD)のF-35調達は国内企業への産業参加を組み込んでいます。貨物オペレーターは電子商取引の成長とサプライチェーンの地域化需要を活用していますが、パイロット確保の制約に直面しています。

ビジネス航空はスケジュールの柔軟性と健康上の安全性を重視する企業から恩恵を受け、プライベートリフトを裁量的な特典ではなく基本的な出張手段へと変えています。ISR、消火活動、国境警備などの特殊任務機は、政府が義務付けた責任により安定した資金調達を享受し、需要をさらに多様化しています。防衛と民間の領域間における技術の相互交流が、アビオニクス・材料・推進技術の進歩を加速させ、北米航空機製造市場全体の競争力を高めています。

推進技術別:水素技術革新が従来型の優位性に挑戦

SAF対応バリアントを含む従来型ジェット燃料設計は、2024年の北米航空機製造市場シェアの69.83%を占めました。しかし、積極的な排出削減義務に支えられた水素推進コンセプトは、2030年にかけて6.98%のCAGRで成長のトップに立っています。American AirlinesによるCRJ700の改修向けZeroAviaエンジン100基の発注は、初期の商業的実現可能性を裏付けています。Universal Hydrogenの成功したリージョナル飛行デモが運用上の取り扱いリスクを低減し、Airbus の2035年ZEROeターゲットがアーキテクチャ選択を燃料電池電気または直接燃焼のいずれかに向けて推進しています。Pratt & WhitneyのHySIITEはギアードターボファンと互換性のある液体水素サイクルを探求しており、実現可能な単通路機への採用を示唆しています。

ハイブリッド電気ソリューションは主に、バッテリー重量のプレミアムが許容範囲内にある600マイル未満の路線を対象としています。一方、従来型機体の改修は、航空会社がインフラ整備を待つ間の機材カバレッジの回復力を確保します。北米航空機製造市場は、技術的・規制的不確実性をヘッジするために二重軌道の推進戦略を維持し、漸進的なSAF採用と飛躍的な水素研究開発を組み合わせています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

カナダは2030年にかけて5.32%のCAGRで最も速い地域成長を記録しており、カナダのセクター雇用の65%を占め複合材・シミュレーション・リージョナル機組立において専門的な能力を持つケベック州の航空宇宙クラスターが支えています。Bombardierはモントリオールの施設を高マージンのグローバルおよびチャレンジャージェットの完成とアフターマーケットサポートへと転換し、付加価値サービス収益を増大させています。CAEはパイロット不足と規制上の習熟義務に結びついたシミュレーター需要を活用してパイロット訓練センターを拡大しています。F-35調達に結びついた連邦オフセットがサプライチェーンの高度化を促進し、中小企業の製造工場に資本を注入しています。

米国は成熟市場ながら、ワシントン州、アラバマ州、テキサス州、サウスカロライナ州に根付いたOEMキャンパスのおかげで北米航空機製造市場規模の71.25%を維持しています。国防総省の予算は、エンジニアリング人材を維持しサプライヤーが組立ラインの近くに立地することを促す数十億ドル規模の戦闘機・空中給油機・回転翼機プログラムを支援しています。AirbusのモービルにおけるA320neo第2ラインは米国の生産能力を倍増させ、国内生産の経済性への信頼を示しています。ダラス・フォートワースおよびフェニックス周辺へのMRO・アビオニクス・インテリア企業の集積がエコシステムをさらに深化させています。

メキシコは6万人の航空宇宙労働者を擁し、年間80億USDの輸出を生み出しており、配線ハーネス、着陸装置の機械加工、航空エンジンケースを専門としています。SafranのケレタロへのUSD 8,000万の拡張投資は、サブシステム能力の向上を示しています。EmbraerによるメキシコでのC-390ミレニアム最終組立の評価は、同国の競争力ある労働コストと米国防衛顧客基盤への近接性を示しています。USMCA内の三国間サプライチェーン統合は、地政学的リスクのあるノードからの調達を多様化することで回復力を促進しています。

競争環境

BoeingとAirbusは商業分野の重心であり続けていますが、両社ともサプライと技術を確保するための戦略的買収に依存しています。BoeingによるSpirit AeroSystemsの83億USD買収は、B737 MAX生産を悩ませた品質上の問題を削減することを目的として、重要な胴体および構造アセンブリを社内に取り込みます。Airbusはアラバマ州にA320neo第2ラインを開設してリードタイムを短縮し米国市場シェアを強化することで、有機的な能力拡張により対抗しています。

防衛大手の統合がサブシステムのポートフォリオを再形成しています。BAE SystemsによるBall Aerospaceの買収は電気光学ペイロードと宇宙システム能力を深化させ、第6世代戦闘機の統合センサー需要に対応しています。[6]「持続可能航空燃料グランドチャレンジ」、米国エネルギー省、energy.gov Lockheed MartinのVectisドローンウィングマンプロジェクトは有人・無人チーミングを推進し、RaytheonのPratt & Whitneyは民間プログラムに波及する可能性のある水素燃焼デモンストレーターを進めています。垂直統合はサプライチェーンの可視性、規制上のレバレッジ、知的財産の保護を提供します。

ホワイトスペースの探索が加速しています。BoeingによるWisk Aeroのカナダ事業への7,000万USDの投資は、自律型エアタクシーのニッチ分野への既存OEMの関心を示しています。協業パターンは、確立されたプレーヤーがソフトウェアとバッテリーの専門知識を求めてスタートアップと提携しながら、認証ノウハウと生産規模を提供するという傾向を示しています。OEMがパーツ流通ネットワークと予知保全分析プラットフォームを拡大して年金収益を確保しようとする中、アフターマーケット競争が激化しています。

北米航空機製造産業のリーダー企業

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Textron Inc.

Airbus SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Airbusがアラバマ州モービルにA320neo第2組立ラインを開設。3億USDのプロジェクトで400名の雇用を創出。

- 2025年9月:Avelo Airlinesが50機のEmbraer Eジェット機に対して40億USDの発注を行い、さらに50機のオプションを付与。

- 2025年3月:米国国防総省がNGAD F-47戦闘機の設計・製造開発(EMD)契約(180億~200億USD相当)をThe Boeing Companyに授与。

北米航空機製造市場レポートの範囲

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット機 |

| ターボプロップ機 |

| ビジネスジェット機 |

| ヘリコプター |

| 水陸両用機 |

| 商業旅客 |

| 貨物・フレート |

| 軍事・防衛 |

| ビジネス・プライベート航空 |

| 特殊任務(監視・緊急) |

| 従来型ジェット燃料機・SAF対応機 |

| ハイブリッド電気機 |

| 水素推進機 |

| 北米 | 米国 |

| カナダ | |

| メキシコ |

| 航空機タイプ別 | ナローボディ機 | |

| ワイドボディ機 | ||

| リージョナルジェット機 | ||

| ターボプロップ機 | ||

| ビジネスジェット機 | ||

| ヘリコプター | ||

| 水陸両用機 | ||

| 用途別 | 商業旅客 | |

| 貨物・フレート | ||

| 軍事・防衛 | ||

| ビジネス・プライベート航空 | ||

| 特殊任務(監視・緊急) | ||

| 推進技術別 | 従来型ジェット燃料機・SAF対応機 | |

| ハイブリッド電気機 | ||

| 水素推進機 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米航空機製造市場の現在の価値はいくらですか?

北米航空機製造市場は2025年に2,470億USDと評価されており、5.84%のCAGRで拡大して2030年までに3,279億9,000万USDに達すると予測されています。

北米で最も成長の速い航空機セグメントはどれですか?

ビジネスジェット機は2030年にかけて6.75%の最高CAGRを記録すると予測されています。

地域の航空機需要に対する防衛の貢献はどの程度ですか?

軍事・防衛用途は全用途の中で最速となる7.32%のCAGRで成長すると予測されています。

水素推進が注目を集めている理由は何ですか?

航空会社のゼロエミッション公約と、ZeroAviaのCRJ700改修などの飛行実証の成功が、採用見通しを加速させています。

北米でどの国が最も速く成長しますか?

カナダはケベック州の航空宇宙クラスターと防衛オフセットに牽引され、5.32%のCAGRで最速の地域成長を記録すると予測されています。

サプライチェーンリスクはどのように管理されていますか?

OEMはチタン不足やその他の材料のボトルネックを緩和するために、垂直統合、調達先の多様化、リサイクルを推進しています。

最終更新日: