北米AIコパイロット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

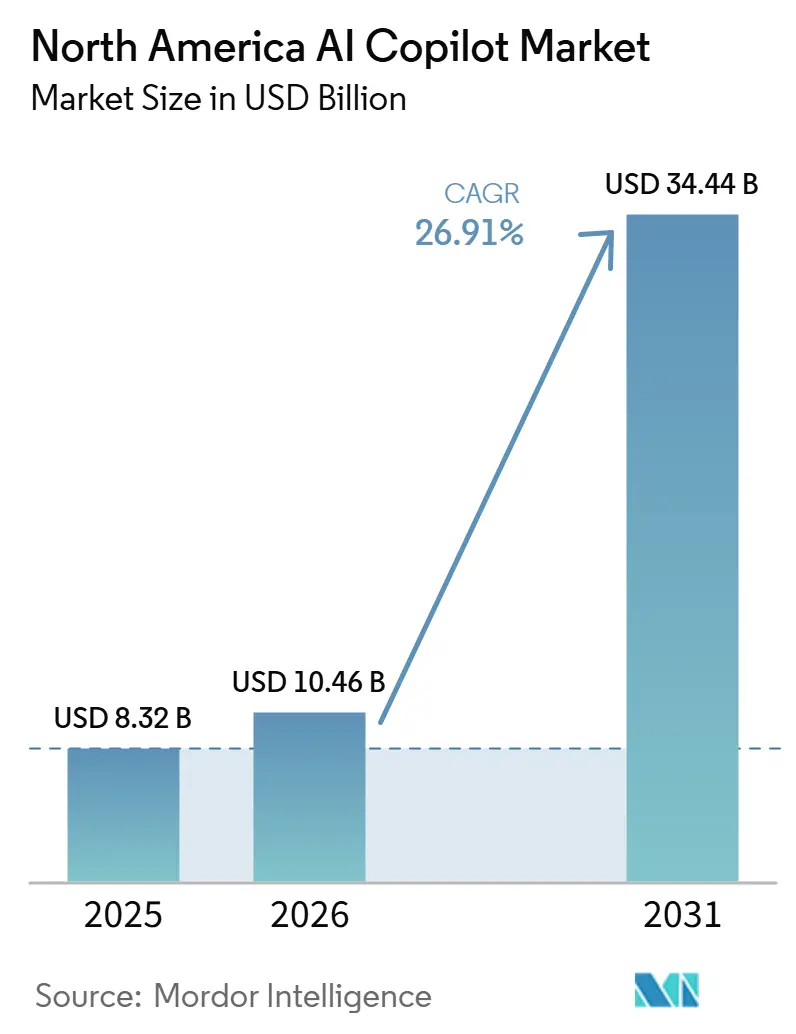

| 基準年の市場規模 (2025) | 8.32 十億米ドル |

| 市場規模 (2026) | 10.46 十億米ドル |

| 市場規模 (2031) | 34.44 十億米ドル |

| 成長率 (2026 - 2031) | 26.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米AIコパイロット市場分析

北米AIコパイロット市場規模は、2025年の83.2億米ドル、2026年の104.6億米ドルから2031年には344.4億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 26.91%を記録すると予測されています。北米AIコパイロット市場は、同地域の企業が日常業務においてパイロット段階からより広範なワークフロー展開へと移行するにつれて成長しています。需要は生産性ニーズ、成熟したクラウドインフラ、および企業がすでに使用しているソフトウェアスタックと統合されるプラットフォームネイティブなコパイロットの普及によって支えられています。競争は単一モデルの競争からプラットフォームの深度、ガバナンス管理、および出力信頼性を支えエンタープライズデータの品質へとシフトしています。北米AIコパイロット市場はまた、大規模なコパイロット展開前にSharePoint、Salesforce、ServiceNowなどのシステムにおけるデータ品質をすでに改善していた企業において、より強固なリターンが得られることからも恩恵を受けています。セキュリティおよびコンプライアンスへの期待がこの採用経路を強化しており、規制対象のバイヤーは既存の調達・ガバナンス基準に沿った監査可能なAIツールをますます求めるようになっています。

レポートの主要ポイント

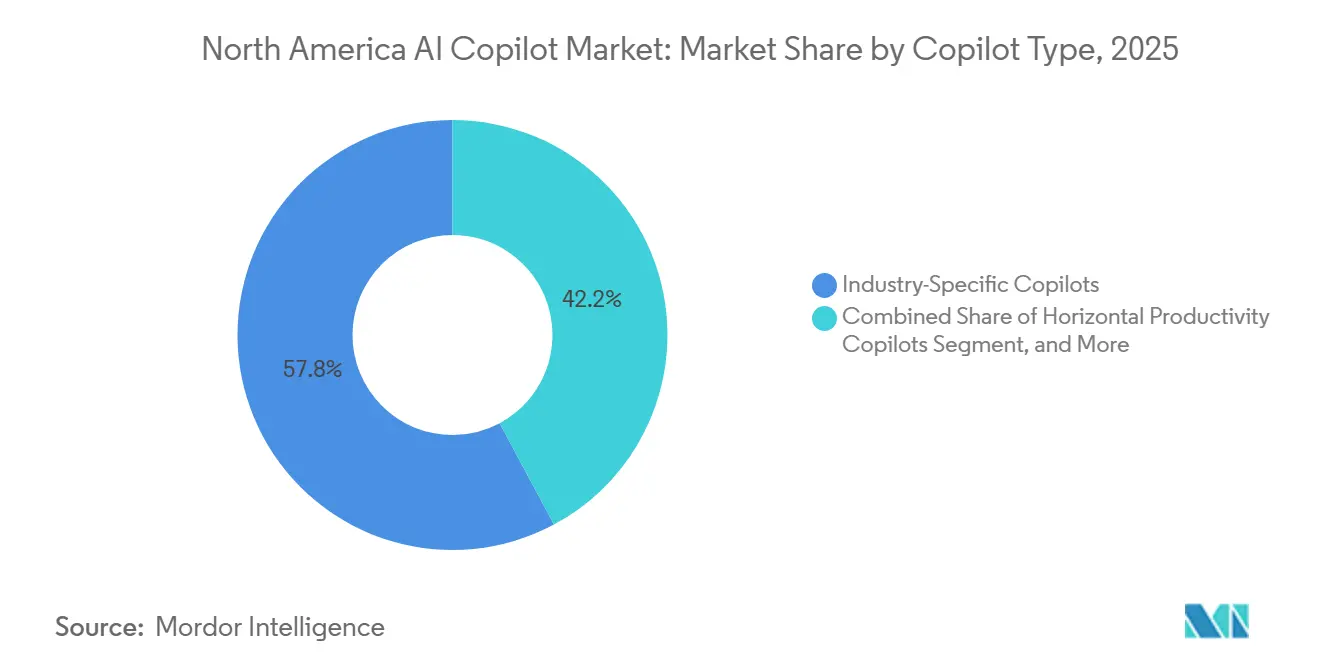

- コパイロットタイプ別では、ホリゾンタル生産性コパイロットが2025年に42.18%のシェアでリードしており、北米AIコパイロット市場において業界特化型コパイロットは2031年にかけてCAGR 29.24%で拡大する見込みです。

- デプロイメント別では、クラウドベースモデルが2025年の北米AIコパイロット市場規模の75.41%を占めており、ハイブリッドデプロイメントは2031年にかけてCAGR 28.83%で最高の成長率を記録する見込みです。

- 組織規模別では、大企業が2025年に70.62%のシェアを保有しており、中小企業は2031年にかけてCAGR 29.41%で成長する見込みです。

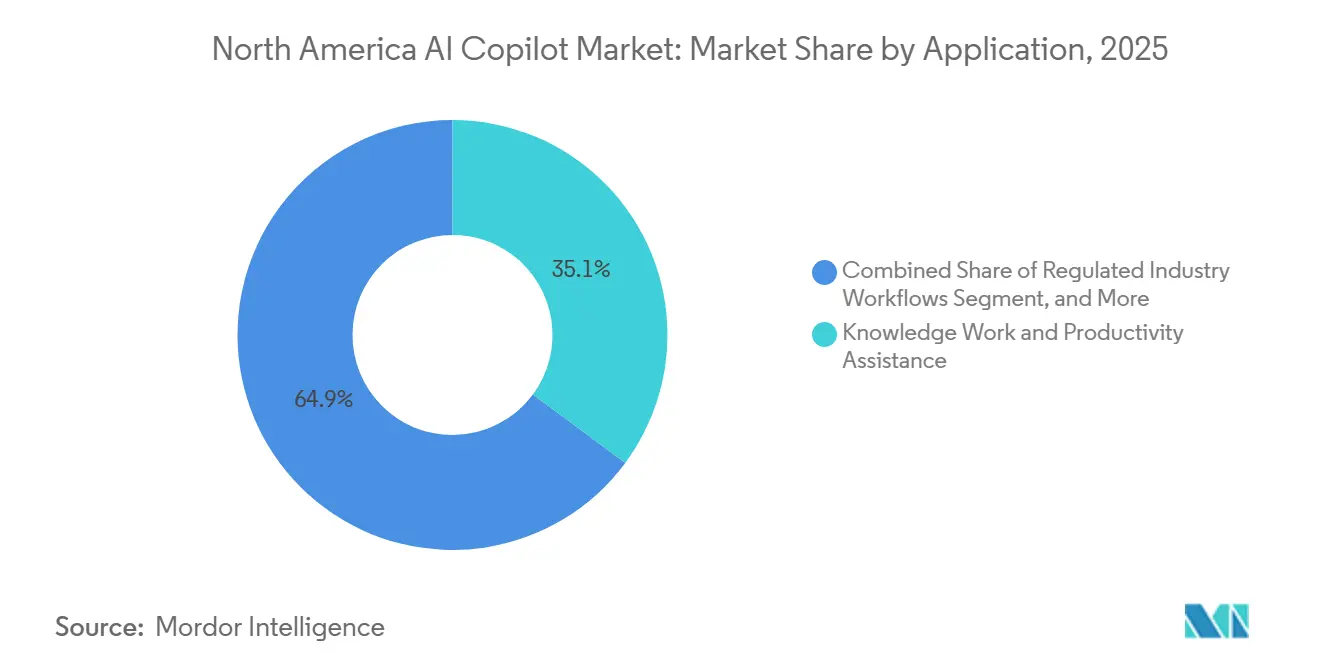

- アプリケーション別では、ナレッジワークおよび生産性支援が2025年に市場の35.14%を占めており、規制産業ワークフローは2031年にかけてCAGR 28.76%で成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に25.36%のシェアを占めており、政府・行政は2031年にかけてCAGR 29.82%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米AIコパイロット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コパイロットワークフローによるエンタープライズ生産性向上 | +5.5% | グローバル、北米に集中 | 中期(2〜4年) |

| ナレッジワーク全体にわたるMicrosoft 365の普及範囲 | +5.0% | 米国が主要、カナダが副次的 | 短期(2年以内) |

| 規制対象企業におけるコード・コンテンツ・ナレッジ自動化への需要 | +4.5% | 北米およびEU | 中期(2〜4年) |

| 北米クラウドインフラ上のセキュアなエンタープライズAIスタックの拡張 | +4.0% | 北米 | 中期(2〜4年) |

| 低摩擦SaaS調達による社内採用の加速 | +3.5% | 北米および西欧 | 短期(2年以内) |

| ネイティブコパイロットバンドルを中心としたベンダー統合 | +3.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コパイロットワークフローによるエンタープライズ生産性向上

コパイロット主導のワークフローによるエンタープライズ生産性向上は、北米AIコパイロット市場における中心的な需要促進要因です。OpenAIは2025年12月に、調査対象労働者の75%がスピードまたはアウトプット品質の向上を実感したと報告し、エンタープライズユーザーはAI支援によって1日の業務時間中に40〜60分の節約が可能であると関連付け、データサイエンティストやエンジニアは1日最大80分の節約を報告しました。[1]OpenAI スタッフ、「エンタープライズAI 2025年状況レポート」、OpenAI、openai.com これらの時間節約は、起草・要約・レビュー・検索が業務時間の大部分を占めるコミュニケーション重視の職種において最も重要です。また、従業員がシニアスタッフからの手動サポートを待たずにコパイロットを使って社内知識を引き出せるため、企業はより迅速なオンボーディングにも価値を見出しています。この効果は複雑な業務環境における研修の摩擦を軽減し、採用後により早く安定したアウトプットに到達するチームを支援します。また、財務リーダーがコパイロットを孤立したソフトウェア実験としてではなく、労働効率化ツールとして注目するようになっている理由も説明しています。

ナレッジワーク全体にわたるMicrosoft 365の普及範囲

日常的なナレッジワーク全体にわたるMicrosoftの普及優位性は、北米AIコパイロット市場の形成に引き続き影響を与えています。同社のコマーシャルMicrosoft 365基盤は、Word、Excel、Outlook、Teams、および関連データレイヤーを日常業務に活用している組織への直接的な経路を提供しています。Microsoftニュースは2026年6月に、Infosys、TCS、WiproがMicrosoft 365コパイロットを6ヶ月未満で30万人以上の従業員に展開したと報告し、デプロイメントの障壁が低い場合に大規模組織がいかに迅速に動けるかを示しました。[2]Microsoftセキュリティチーム、「新しいツールとガイダンス、AIのためのゼロトラストの発表」、Microsoftセキュリティブログ、microsoft.com 戦略的優位性は、新しい習慣や新しい管理を伴う別のグリーンフィールドツールの採用を企業に説得することではなく、既存のテナンシーへの販売から生まれます。これにより評価サイクルが短縮され、エンタープライズデータがすでにMicrosoft接続システムに存在しているため、スイッチングコストが増加します。より多くのワークフローがその内部データに基づくようになるにつれ、競合する生産性コパイロットは、孤立したテストでアウトプット品質が優れているように見える場合でも、参入余地が狭まります。

規制対象企業におけるコード・コンテンツ・ナレッジ自動化への需要

規制対象企業からの需要が北米AIコパイロット市場を拡大させており、コンプライアンス重視の業務がより迅速で監査可能なプロセス支援への明確なニーズを生み出しています。FINRAは2025年12月に公表した2026年年次規制監督レポートの中で生成AIに関するセクションを設け、企業が時間をかけてテストおよびモニタリングしなければならないリスクとして幻覚とバイアスを指摘しました。[3]FINRAスタッフ、「2026年FINRA年次規制監督レポート」、金融業規制機構、finra.org この規制上の注目は警告シグナルであるだけでなく、トレーサビリティと正式な管理を提供するエンタープライズグレードのコパイロットに対して、社内スポンサーがより強力な根拠を持てるようにもします。ヘルスケアおよびライフサイエンス分野の企業も同様の動きを見せており、規制対象の文書作成とワークフロー規律のためのサポートツールとしてAIを活用しています。これにより、バイヤーとの対話は単純な生産性向上から、プロセス品質、監査対応、ポリシーコンプライアンスへと変化します。また、汎用AIだけを提供するのではなく、ガバナンスと自動化をパッケージ化できるベンダーの価値を高めます。

北米クラウドインフラ上のセキュアなエンタープライズAIスタックの拡張

北米のクラウドインフラ上に構築されたセキュアなエンタープライズAIスタックは、北米AIコパイロット市場のもう一つの強力な支援要因です。Microsoftは2026年3月にAIのためのゼロトラストフレームワークを発表し、データ取り込み、モデルトレーニング、デプロイメント、エージェント動作全体にゼロトラスト原則を拡張し、2026年夏には専用の評価ピラーが計画されています。これが重要なのは、エンタープライズバイヤーがモデルへのアクセスだけでなく、既存のサイバーセキュリティプログラムと整合するポリシー管理を求めているからです。機密性の高いワークロードをユーザーの近くに置き、好ましい法的・ガバナンス上の境界内に収めることができるため、国内インフラ容量も役立ちます。これは、機密データの国境を越えた移動が採用を遅らせたり妨げたりする可能性がある金融サービス、ヘルスケア、政府、重要インフラの設定において特に重要です。その結果、インフラの深度とセキュリティアーキテクチャは、単なる背景的な技術条件ではなく、製品選定の一部となりつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズデータ所在地とプロンプト漏洩への懸念 | -1.8% | グローバル | 中期(2〜4年) |

| 高リスクビジネスワークフローにおける幻覚リスク | -1.5% | グローバル | 短期(2年以内) |

| コパイロットライセンスの積み重ねと予算精査 | -1.2% | 北米 | 短期(2年以内) |

| レガシーアプリケーションおよびデータサイロ全体にわたる断片的な統合 | -1.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズデータ所在地とプロンプト漏洩への懸念

エンタープライズデータの所在地とプロンプト漏洩への懸念は、大規模採用における重大な制約として残っています。法律、金融、ヘルスケア、公共部門のバイヤーは、機密性の高いプロンプト、記録、および派生アウトプットが許容可能な管理下に置かれていることの証明を必要とすることが多いです。これらの要件は、単一のワークフローに複数のクラウドサービス、サードパーティモデル、および内部リポジトリが関与する場合にはより困難になりす。緩和策には専用環境、ゼロ保持条件、より強力なデータ損失防止、より厳格なポリシー施行が含まれますが、これらのステップは通常、レビュー時間とコストを増加させます。中規模組織はこの負担を最も大きく受けており、大企業と同等の保護を求めながらも同等の調達能力を持たないことが多いです。これにより、コパイロットへの期待感が示唆するよりも展開サイクルが長くなり、ビジネスケースが強固に見える場合でも同様です。

高リスクビジネスワークフローにおける幻覚リスク

高リスクビジネスワークフローにおける幻覚のリスクも、コパイロットが記録ベースの意思決定やコンプライアンスに敏感なタスクへと移行する速度を制限しています。NISTは2024年7月にNIST AI 600-1として生成人工知能プロファイルを公表し、作話を生成AIの12の主要リスクカテゴリの1つに分類し、デプロイメント前のテスト要件を概説しました。実際には、捏造された引用、根拠のない数値、または不正確な法的記述は、後から修正するのに費用がかかる下流の監査、クライアント、または規制上の問題を引き起こす可能性があります。FINRAの2025年12月のレポートは、AI精度とモニタリングを企業の監督義務の範囲内に位置付けることで、この懸念を強化しました。つまり、生産性向上は機密性の高いワークフローにおける人間によるチェックの必要性を排除するものではなく、それらのレビュー層は速度上の優位性の一部を低減させます。信頼性管理の標準化が容易になるまで、多くの組織はすべてのビジネスプロセスへのアクセスを一度に開放するのではなく、段階的にコパイロットを拡大するでしょう。[4]米国国立標準技術研究所、「人工知能リスク管理フレームワーク、生成人工知能プロファイル(NIST AI 600-1)」、NIST、nist.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コパイロットタイプ別:ホリゾンタルコパイロットがリード、垂直インテリジェンスが加速

ホリゾンタル生産性コパイロットは2025年の北米AIコパイロット市場の42.18%を占めました。そのリードは、一般的な生産性スイート内でのメール処理、文書作成、会議要約、スプレッドシート作業、日常的な検索タスクにわたる幅広い利用から生まれました。多くの企業はコパイロット有効化前に必要なライセンス、ID管理、データ構造をすでに整備しており、デプロイメント時の摩擦を軽減していました。機能的ワークフローパイロットも、HR、財務、営業のプラットフォームが単純なチャット支援ではなくプロセス固有のタスクへのAI組み込みに優れるようになるにつれて存在感を増しています。技術・エンジニアリングコパイロットはより狭いユーザーベースにサービスを提供していますが、コード、テスト、インシデント対応の環境ではアウトプット品質の判断が容易であるため、依然として重要です。

業界特化型コパイロットは2026年から2031年にかけてCAGR 29.24%で成長する見込みです。このペースは、ドメイン適応型ツールが規制または専門的な環境において、幅広い生産性コパイロットよりも明確なリターンを示せるという事実を反映しています。独自データに基づいたヘルスケア文書作成、法律調査支援、財務分析はそれぞれ、プレミアム価格設定と低チャーンの強力な根拠を生み出します。SAPは2026年5月に、AnthropicのClaudeがSAP Business AIプラットフォーム内の主要なエージェント推論レイヤーとして機能し、SAP全体のエンタープライズ基盤にわたってJouleエージェントをサポートすると発表しました。この動きは、大手ソフトウェアベンダーが汎用モデルをエンタープライズシステムに結びついたビジネス固有のインターフェースに変換していることを示しています。北米AIコパイロット市場において、強力なモデルと独自の垂直データを組み合わせるベンダーは、採用が深まるにつれて最も防御可能なポジションを保持する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメント別:クラウドがリード、ハイブリッドがデータ主権要求に対応

クラウドベースのデプロイメントは2025年の北米AIコパイロット市場規模の75.41%を占めました。このリードは、Microsoft 365、Salesforce、Google Workspace、および関連エンタープライズソフトウェアを通じたSaaS提供の優位性を反映しています。クラウド提供により、ベンダーはより迅速に機能をリリースし、ローカルアップグレードなしにモデルを更新し、顧客にかかるインフラ負担を軽減することができました。オンプレミスのデプロイメントは、エアギャップまたは厳密に隔離された環境が不可欠な防衛、情報機関、重要インフラの設定では依然として重要でした。GitHubは2026年6月にAIガバナンスのためのエンタープライズ管理設定を導入し、組織がコパイロットクライアント全体で標準を一元的に施行できるようにし、クラウドとローカルデプロイメント間のガバナンスャップの一部を縮小しました。

ハイブリッドデプロイメントは2031年にかけてCAGR 28.83%で拡大する見込みです。その成長は、クラウドのイノベーション速度と機密性の高いワークロードに対するより強力な管理の両方を必要とする企業によって推進されています。金融サービス、ヘルスケア、政府のバイヤーは、コンプライアンス上の問題を引き起こすことなく、すべてのプロンプトとすべての文書をパブリックエンドポイントを通じてルーティングできないことが多いです。ハイブリッドアーキテクチャにより、選択されたワークロードをプライベート環境に保ちながら、リスクの低いタスクにはパブリッククラウド容量を使用する経路が提供されます。AWSは2026年4月に、ハイブリッドクラウドサービスとローカライズされたインフラ全体にわたる分散エージェントAIワークロードの議論を通じてこのパターンを強調しました。この分割モデルはオーケストレーションの複雑さを増しますが、純粋なクラウドのみまたは純粋なオンプレミスのアプローチよりも大企業の運用実態とより良く整合しています。

組織規模別:大企業が優位、中小企業の採用が加速

大企業は2025年の北米AIコパイロット市場の70.62%を保有していました。大企業が先行したのは、すでに大規模なクラウド予算、エンタープライズソフトウェア契約、社内セキュリティチーム、および管理された展開に必要なガバナンス構造を持っていたからです。これらの組織の多くは2023年および2024年にコパイロットをテストし、より明確な運用ルールと強力な社内サポートを得た後、2025年により広範に拡大しました。この早期リードは依然として重要であり、より小規模な競合他社が追いつく前にアクセス管理、研修プログラム、ワークフロー再設計を洗練させることができます。また、データ品質の向上とAIリテラシーの強化が追加デプロイメントの価値を向上させる複利効果も生み出します。

中小企業は2026年から2031年にかけてCAGR 29.41%で成長する見込みです。Microsoftは2025年12月にMicrosoft 365コパイロットビジネスを月額ユーザーあたり21米ドルで発売し、使い慣れたツール内でバンドルされたエンタープライズグレードのAIを求める小規模バイヤーの参入障壁を下げました。OECDは2025年12月に、中小企業のAI採用は大企業に比べて依然として遅れているが、ツールへのアクセスが容易になりシートコストが低下するにつれて急速に上昇していると報告しました。Intuitの2026年2月のAnthropicとのパートナーシップも、QuickBooksおよび関連プラットフォムを通じて中堅市場企業へのAIエージェントへのアクセスを拡大しました。その結果、中小企業はカスタムAIプロジェクトではなく、よりシンプルなバンドル製品を通じて北米AIコパイロット産業に参入しています。

アプリケーション別:ナレッジワークがリード、規制対象ワークフローが存在感を増す

ナレッジワークおよび生産性支援は2025年の北米AIコパイロット市場の35.14%を占めました。このセグメントが最大であり続けたのは、起草、要約、コミュニケーション支援、メモ取り、調査統合など最も幅広いタスクをカバーしているからです。生産性ソフトウェアシートのインストールベースがこのユースケースに即座の対象者を提供し、日常業務における時間節約の観察を容易にしました。ソフトウェアエンジニアリング、顧客・従業員サービス、営業・マーケティング、ビジネスプロセス運営が次の需要層を形成しており、これらのワークフローにはすでに測定可能なアウトプットとデジタル記録があります。ナレッジワークが保有する北米AIコパイロット市場シェアは、より厳密に管理された運用設定と比較して、コミュニケーション重視の職種においていかに迅速にサポートツールを展開できるかも反映しています。

規制産業ワークフローは2031年にかけてCAGR 28.76%で成長する見込みです。これらのワークフローには、プロセス規律がスピードと同様に重要なコンプライアンス文書作成、規制報告、監査支援、臨床意思決定支援が含まれます。Salesforceは2026年2月に、180以上の組織が一般提供開始から4ヶ月以内にAgentforce ITサービスを選択したと述べ、ビジネスケースが明確な場合に構造化されたワークフロー自動化が迅速にスケールできることを示しました。企業は、人間による監督が維持される場合に一貫性と管理を改善する方法として、規制対象業務におけるAIをますます扱うようになっています。この位置付けは、価値がリスク管理と効率の両方に結びついているため、より高い支払い意欲を支えます。また、コパイロットが定期的な監査および報告ルーティンの一部となると、より長いベンダー関係を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITがリード、政府の採用が加速

ITおよび通信は2025年の北米AIコパイロット市場の25.36%を占めました。このセクターがリードしたのは、日常業務においてコパイロットを活用できる開発者、DevOpsチーム、ネットワーク運用スタッフ、デジタルサービスグループの集中度が最も高いからです。これらのバイヤーはまた、ソフトウェア実験に対する社内の親和性が高く、有用性を測定するためのフィードバックループが速い傾向があります。BFSIは、コンプライアンス報告、顧客サービス、文書重視のプロセスが正式な管理下でのAI支援の明確な根拠を提供するため、第2位のエンドユーザーセグメントであり続けました。ヘルスケアおよびライフサイエンス、小売・Eコマース、産業製造、教育・研究機関、メディア・エンターテインメント、エネルギー・公益事業も、同地域体でドメイン固有のユースケースの構築を継続しました。

政府・行政は2026年から2031年にかけてCAGR 29.82%で拡大する見込みです。行政管理予算局の2025年連邦機関AIユースケースインベントリは56機関にわたる3,611件のAIユースケースをカバーし、連邦採用が孤立したパイロットをはるかに超えて進んでいることを示しました。FedScoopは2026年に、CFO法対象機関の75%以上が2025年に少なくとも1万人の従業員に少なくとも1つの主要なAIチャットボットを展開したと報告しました。Microsoftの2025年9月の米国一般調達局とのOneGov契約は、連邦ユーザーへのMicrosoft 365コパイロットへのアクセスを拡大し、2026年にかけての調達モメンタムを強化しました。北米AIコパイロット市場において、公共部門の規模はニッチな機会ではなく需要の錨となりつつあります。

地域分析

米国は2025年の北米AIコパイロット市場シェアの88.42%を占めました。そのリードは、同地域最大のエンタープライズソフトウェアのインストールベース、AIネイティブベンダーの最高密度、およびリターンが証明されれば展開を拡大できる大規模ビジネス顧客への幅広いアクセスから生まれました。ホワイトハウスは2026年3月に人工知能に関する国家政策フレームワークを公表し、セクター主導の規制アプローチを示し、まったく新しい包括的なガバナンスシステムと比較してエンタープライズバイヤーの不確実性の一部を軽減しました。OneGov契約が2026年9月まで政府の大部分にわたってコパイロットアクセスを拡大したため、連邦需要も規模を支えました。米国は、成長が地域の他の場所に広がるとしても、2031年まで北米AIコパイロット市場の明確な錨であり続ける可能性が高いです。

カナダは2025年の北米AIコパイロット市場において第2位の地域であり続けました。その地位は、強力なエンタープライズテクノロジー基盤と、AIインフラおよびセクター採用への注目を維持するカナダ全体の政策環境によって支えられています。カナダのデプロイメント条件は、国境を越えた情報処理においてより強力なデータ所在地、透明性、監査可能性要件をサポートできるベンダーを引き続き優遇しています。金融サービスとヘルスケアは特に重要であり、州のプライバシー要件により、設定可能なガバナンス機能がオプションの追加機能ではなく実際の購入要件となっています。

メキシコは2026年から2031年にかけてCAGR 30.14%で成長する見込みであり、同地域で最も急速に拡大する地域となっています。ニアショアリングにより、北米のサプライチェーンがより多くの活動をメキシコに移転するにつれて、エンジニアリングコパイロットと産業ワークフロー自動化の関連性が高まっています。モンテレイ、グアダラハラ、メキシコシティなどの都市における広範なデジタル経済と大規模な中堅市場ビジネス基盤も成長を支えています。最大の上昇余地は、採用が米国本社企業の子会社を超えて広がるにつれて、スペイン語および二言語ワークフロー支援に早期投資するベンダーに行く可能性が高いです。

競争環境

北米AIコパイロット市場は、集中したプラットフォーム層とより広いスペシャリスト層からなる二層構造を持っています。Microsoft、Google、Salesforceは、企業がコミュニケーション、CRM、コラボレーション、ワークフロー管理にすでに使用しているソフトウェア環境にコパイロット機能をバンドルしているため、プラットフォーム側の錨となっています。これにより、バイヤーが別の調達経路を開くのではなく、既存の契約、ID、データシステム内でAIを評価できるため、強力な商業的優位性が生まれます。スペシャリスト層はより広く、コードサポート、エンタープライズ検索、垂直デプロイメント、カスタムモデルサービスに特化した企業が含まれます。その結果、北米AIコパイロット市場はスタックの上部では集中していますが、狭い問題をうまく解決するスペシャリストには依然として十分に開かれています。

Microsoftの優位性はその普及、深いガバナンス、および周囲のデータレイヤーの価値に根ざしています。Googleは2026年4月にGeminiエンタープライズエージェントプラットフォームを立ち上げ、7.5億米ドルのパートナーファンドで支援し、競争上の議論をエコシステムの幅とパートナーが作成したエージェントへとシフトさせました。SalesforceはプロセスネイティブなアプローチをAgentforceで採用し、ServiceNowはITおよびビジネス運営全体にわたるAIガバナンスとワークフロー管理に注力しています。これらの動きは、主要ベンダーがモデルブランディングだけでなく、統合と管理プレーンを通じて競争していることを示しています。また、企業がコパイロットを汎用チャットパフォーマンスではなく、記録システム、ガバナンス、ワークフローの深度との適合性で比較するようになっている理由も示しています。

ホワイトスペースは規制対象の垂直コパイロット、マルチエージェント監視、および堅固なガバナンスを備えたシンプルな中小企業向けオファリングにおいて最も強く残っています。Glean、Cohere、Sourcegraphなどの中小企業は、マルチテナントのパブリッククラウドアーキテクチャに依存せずにエンタープライズAIの恩恵を求めるバイヤーをターゲットにするためにそのスペースを活用しています。SAPの2026年5月のAnthropicとの統合は、ERPに連携したユースケースのためにSAP Business AIプラットフォーム内により強力な推論を組み込むことでそのポジションを強化しました。Microsoftも2026年6月にコパイロットコワークが世界的に一般提供に達し、Dynamics 365、Microsoft Fabric、およびMoodys、Morningstar、S&P Global Energy、LSEGを含むサードパーティエンタープライズプラインとの統合によりプラットフォームリーチを拡大しました。この環境において、ガバナンスの信頼性、統合の深度、および独自のエンタープライズデータへのアクセスは、製品価値そのものから切り離すことがますます困難になっています。

北米AIコパイロット産業のリーダー企業

Microsoft Corporation

Google LLC

Salesforce, Inc.

OpenAI, Inc.

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:OpenAIはGPT-5.6をWord、Excel、PowerPoint、チャット、コワークにおけるMicrosoft 365コパイロット全体の優先モデルに指定しました。MicrosoftはGPT-5.6にAzureを通じてネイティブに、またAPIを通じて直接アクセスし、2026年4月の商業契約再構築に続くMicrosoftの生産性AIスタックにおけるOpenAIの継続的な中心的役割を確認しました。

- 2025年7月:Microsoftは、Microsoft 365コパイロットおよびDynamics 365内のセールスエージェントとサービスエージェントの一般提供を発表し、顧客向けの収益およびサービスワークフローへのエージェントAIを拡張しました。このローンチではコパイロットコワーク向けのDynamics 365セールスおよびカスタマーサービスプラグインも導入されました。

- 2026年6月:Microsoftコパイロットコワークが世界的に一般提供に達し、Dynamics 365 ERPおよびCRMアプリケーション、Microsoft Fabric、ならびにMoodys、Morningstar、S&P Global Energy、LSEGを含むサードパーティエンタープライズラグインとの統合が実現しました。

- 2026年5月:SAPとAnthropicは、ClaudeがSAP Business AIプラットフォームに組み込まれた主要な推論およびエージェント機能として機能し、SAP Sapphireで発表されたJouleエージェントを強化し、SAP全体のグローバルERPカスタマーベースにわたるAnthropicのエンタープライズリーチを深めると発表しました。

北米AIコパイロット市場レポートの範囲

北米AIコパイロット市場には、大規模言語モデルを使用して人間を支援しタスクを自動化するためにソフトウェアに組み込まれたAIアシスタントが含まれます。これらのツールは、米国、カナダ、メキシコのさまざまな産業においてリアルタイムの提案を提供し、データを分析し、ワークフローを実行します。強力なテクノロジーインフラとトップクラスのAI人材に支えられ、これらのコパイロットは組織が効率を向上させデジタルトランスフォーメーションを加速するのを支援します。

北米AIコパイロット市場レポートは、コパイロットタイプ(ホリゾンタル生産性コパイロット、機能的ワークフローコパイロット、技術・エンジニアリングコパイロット、業界特化型コパイロット)、デプロイメント(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(ナレッジワークおよび生産性支援、ソフトウェアエンジニアリングおよび技術運営、顧客・従業員サービス運営、営業・マーケティングおよび収益実現、ビジネスプロセスおよびエンタープライズ運営、規制産業ワークフロー)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売・Eコマース、産業製造、教育・研究機関、メディア・エンターテインメント、政府・行政、エネルギー・公益事業、その他のエンドユーザー産業)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット |

| 技術・エンジニアリングコパイロット |

| 業界特化型コパイロット |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよび技術運営 |

| 顧客・従業員サービス運営 |

| 営業・マーケティングおよび収益実現 |

| ビジネスプロセスおよびエンタープライズ運営 |

| 規制産業ワークフロー |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売・Eコマース |

| 産業製造 |

| 教育・研究機関 |

| メディア・エンターテインメント |

| 政府・行政 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| コパイロットタイプ別 | ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット | |

| 技術・エンジニアリングコパイロット | |

| 業界特化型コパイロット | |

| デプロイメント別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよび技術運営 | |

| 顧客・従業員サービス運営 | |

| 営業・マーケティングおよび収益実現 | |

| ビジネスプロセスおよびエンタープライズ運営 | |

| 規制産業ワークフロー | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| ヘルスケアおよびライフサイエンス | |

| 小売・Eコマース | |

| 産業製造 | |

| 教育・研究機関 | |

| メディア・エンターテインメント | |

| 政府・行政 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米AIコパイロット分野の規模展望はどのようなものですか?

北米AIコパイロット市場規模は2026年に104.6億米ドルであり、CAGR 26.91%で2031年までに344.4億米ドルに達すると予測されています。

現在、地域需要をリードしているコパイロットタイプはどれですか?

ホリゾンタル生産性コパイロットは、起草、要約、コミュニケーション支援などの幅広い日常タスクに適合しているため、2025年に42.18%のシェアでリードしました。

最も急速に拡大しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントは、企業がクラウドのスピードと機密性の高いワークロードに対するより強力な管理のバランスを取るため、CAGR 28.83%で最も急速に成長する見込みです。

規制対象セクターが重要なバイヤーになりつつある理由は何ですか?

金融サービス、ヘルスケア、政府は、人間による監督が維持される場合に、コンプライアンス文書作成、報告、ワークフロー規律のためのツールとしてコパイロットをますます見なしています。

中小企業の採用を促進しているものは何ですか?

Microsoft 365コパイロットビジネスなどの低コストバンドルオファー、AIツールへのより容易なアクセス、および中堅市場ワークフロー向けのプラットフォームパートナーシップが、中小企業の採用条件を改善しています。

米国に次いで最も強い成長機会を提供している国はどこですか?

メキシコはニアショアリング、製造インテリジェンスニーズ、および拡大するデジタルビジネス基盤に支えられ、2031年にかけてCAGR 30.14%の予測で際立っています。

最終更新日: