北欧エンタープライズ・リソース・プランニング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

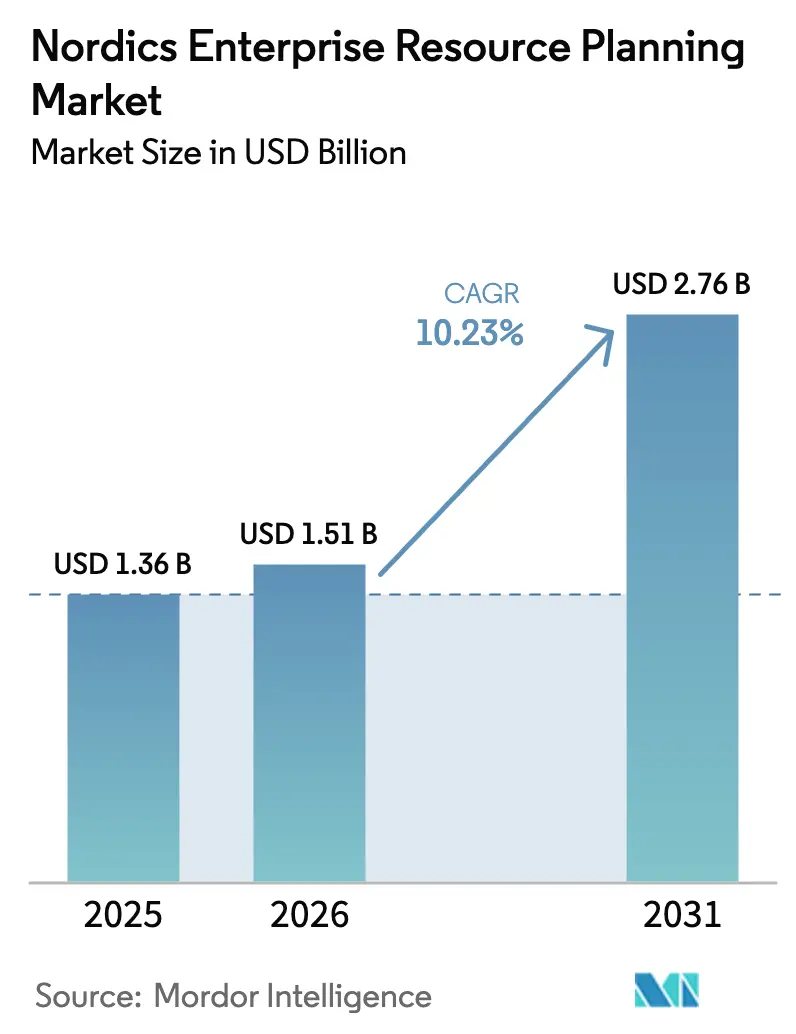

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 2.76 十億米ドル |

| 成長率 (2026 - 2031) | 10.23% CAGR |

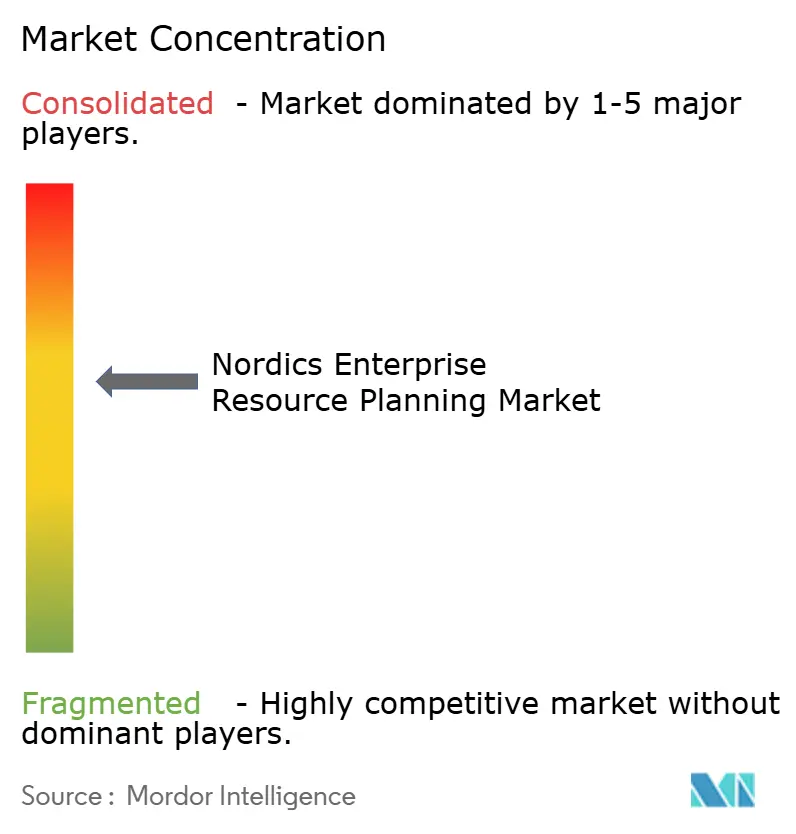

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧エンタープライズ・リソース・プランニング市場分析

北欧エンタープライズ・リソース・プランニング市場規模は、2025年の13億6,000万米ドル、2026年の15億1,000万米ドルから2031年には27億6,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率10.23%を記録する見込みです。クラウドネイティブプラットフォームへの強い選好、準リアルタイムの付加価値税申告義務、およびソブリンクラウドの展開が投資判断を左右しています。事前認定済みの税務エンジン、組み込み型サステナビリティ分析、および北欧固有の給与計算統合機能を提供するベンダーは、公共部門や重工業分野でオンプレミスシステムが依然として残存する中でも新規顧客を獲得しています。北欧エンタープライズ・リソース・プランニング市場は、財務・業務リーダーを広範なプロセス自動化へと向かわせる深刻な技術人材不足によっても形成されており、一方でシュレムスII判決に基づくデータ所在地に関する解釈の相違が、国内での鍵管理を提供できないハイパースケーラーに対する調達チームの慎重姿勢を維持させています。地方自治体バイヤーにおけるインフレ連動型予算凍結にもかかわらず、民間製造業者およびサービス企業は、規制遵守の継続と、サプライヤー・監査人・貸し手とのリアルタイムデータ共有を確保するために近代化を進めています。

主要レポートの要点

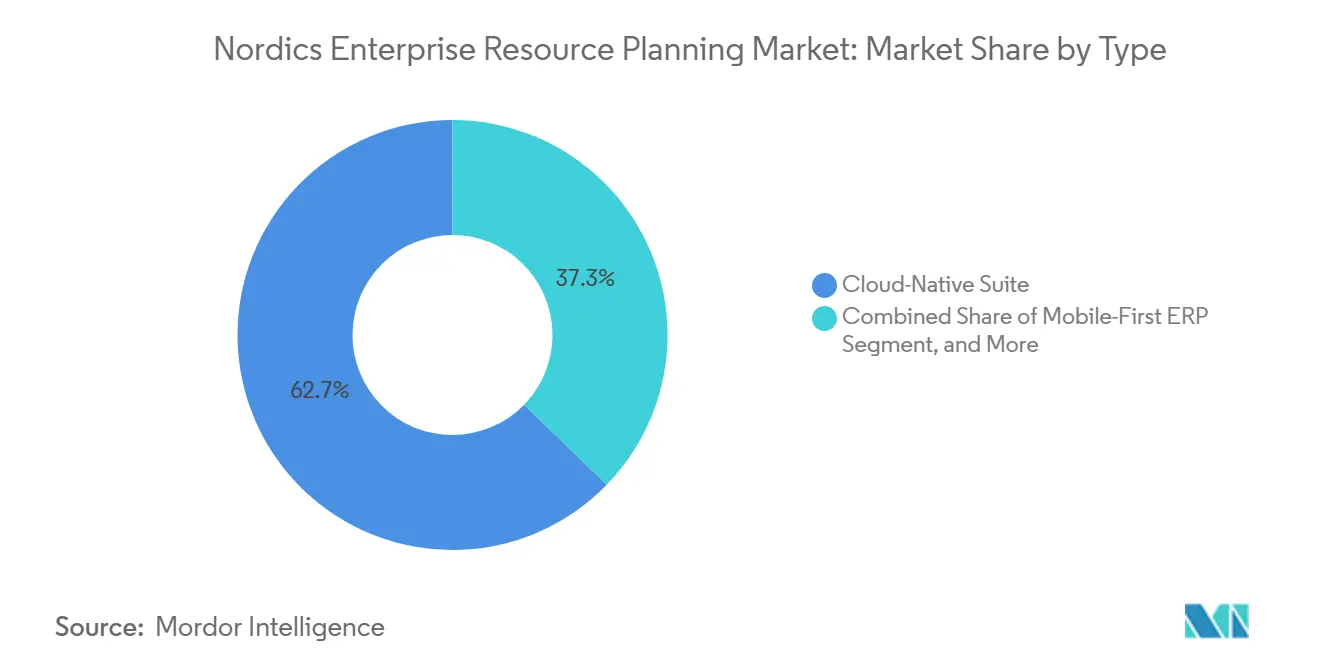

- タイプ別では、クラウドネイティブスイートが2025年に62.73%の収益シェアをリードしており、二層型・エッジERPセグメントは2031年にかけて年平均成長率11.03%で成長すると予測されています。

- ビジネス機能別では、財務・会計が2025年の北欧エンタープライズ・リソース・プランニング市場シェアの53.47%を占め、製造セグメントは2031年にかけて年平均成長率11.23%で拡大する見込みです。

- 導入モデル別では、純粋クラウドインスタンスが2025年の北欧エンタープライズ・リソース・プランニング市場の34.60%を占め、オンプレミスは依然として規模が大きいものの、2031年にかけて年平均成長率10.63%と成長は緩やかです。

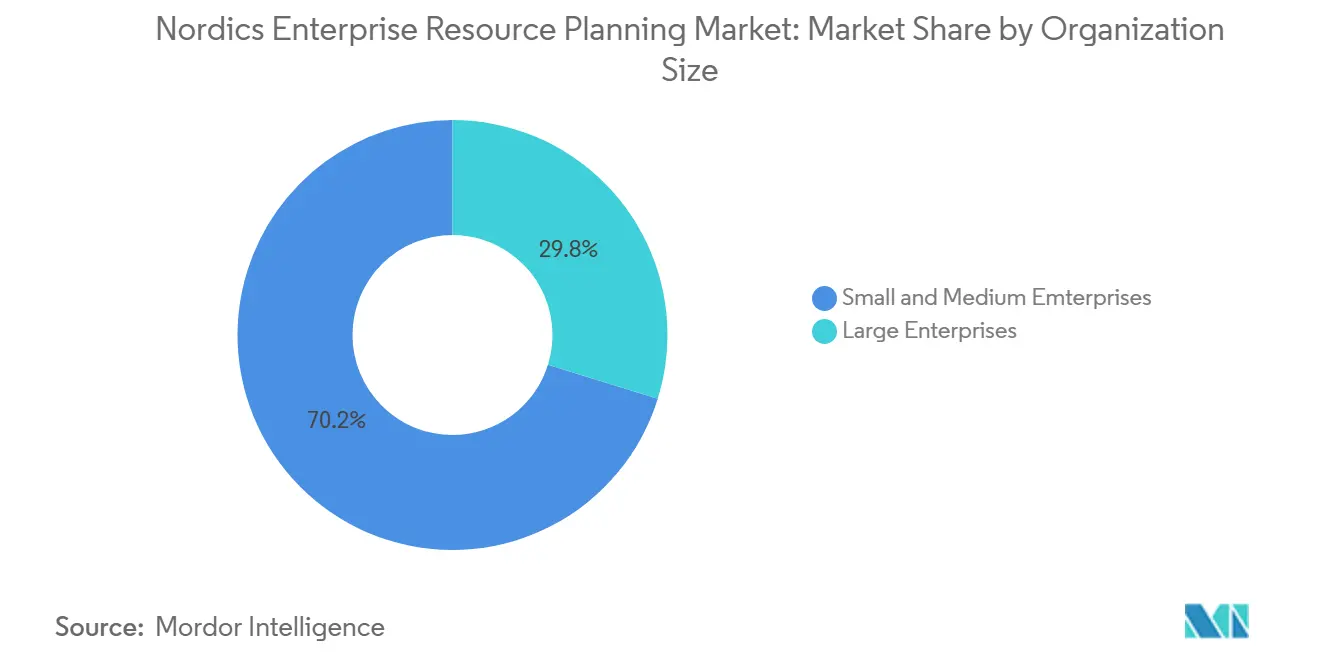

- 組織規模別では、中小企業が2025年の市場シェアの70.20%を占め、年平均成長率10.94%で拡大しており、絶対的な支出の大部分を依然として占める大企業プロジェクトを上回っています。

- 業種別では、個別生産型製造業が2025年の収益の37.50%を占め、小売・電子商取引セグメントは2031年にかけて年平均成長率11.63%で拡大しており、全業種の中で最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北欧エンタープライズ・リソース・プランニング市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北欧中小企業における加速するクラウド移行 | +2.5% | スウェーデン、デンマーク、ノルウェー、フィンランド | 短期(2年以内) |

| 政府主導のデジタルトランスフォーメーション推進施策 | +2.2% | フィンランド、デンマーク、ノルウェー、スウェーデン | 中期(2〜4年) |

| ESG連動型報告モジュールへの需要増大 | +1.8% | スウェーデン、ノルウェー、デンマーク | 中期(2〜4年) |

| 準リアルタイムVAT申告義務 | +1.5% | スウェーデン、ノルウェー、デンマーク(審議中) | 短期(2年以内) |

| 熟練財務人材の不足拡大 | +1.3% | 地域全体 | 長期(4年以上) |

| 北欧オープンバンキングAPIとの緊密な統合 | +0.8% | スウェーデン、フィンランド、デンマーク、ノルウェー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北欧中小企業における加速するクラウド移行

中小企業は2024〜2025年にかけて、サーバーメンテナンスを不要にし希少なIT人材を解放するサブスクリプションモデルへと設備投資予算を振り向けました。Fortnoxなどの地域有力企業はリアルタイムの法人カードフィードを追加して元帳に直接書き込む機能を実装し、Vismaは買収した17の給与計算プラットフォームを単一のマルチテナントスタックに移行しました。[1]出典:Fortnox、「法人カード元帳同期」、fortnox.se Done.aiのようなAIファーストの新規参入企業は、スタンドアロンソフトウェアの展開なしに数万人のユーザーへとスケールしながら、バンキングアプリに記帳機能を組み込みました。2025年3月の調査では、北欧の税務・財務リーダーの91%がマネージドサービスを人材不足克服に不可欠と見なしており、クラウド移行の持続的な勢いを示しています。北極圏サプライチェーンにおける二層型ERPパイロットは、スケジュールされたウィンドウ中に中央システムへサマリーデータを同期する軽量アーキテクチャの有効性をさらに裏付けています。

政府主導のデジタルトランスフォーメーション推進施策

国家デジタル機関プログラムは、断片化した自治体システムを相互運用可能なスイートへと置き換える数百万ドル規模の事業を支援しています。具体例としては、ノルウェーのコングスベルクにおける9自治体契約や、ストックホルム市による既存のSAP元帳と統合するクラウド予算管理ツールの採用が挙げられます。フィンランドのエスポー市は、教育・社会サービス部門全体でICTワークロードを3倍に処理するためにインテグレーターパートナーシップを拡大しました。デンマークの中央調達機関は入札評価においてITセキュリティをサステナビリティより上位に位置付け、ベンダーロックインおよびクロスボーダーデータフローへの厳格な審査姿勢を示しました。これらの公共プロジェクトは民間バイヤーが模倣する参照アーキテクチャを生み出し、ベンダー候補リストを絞り込み、北欧エンタープライズ・リソース・プランニング市場を共通データモデルへと向かわせています。

ESG連動型報告モジュールへの需要増大

企業サステナビリティ報告指令(CSRD)は、企業にトランザクションレベルで詳細な環境指標を把握することを義務付けています。SAP、Workday、Microsoft、Oracleはそれぞれ2025年にサステナビリティの同時更新を実施し、炭素・水・多様性分析をコア財務ワークフローに組み込みました。SAPは2025年3月にサステナビリティコントロールタワーを導入し、炭素会計ロジックをS/4HANAに組み込むことで、調達チームが発注書を承認する際に単位コストと並んでスコープ3排出量を確認できるようにしました。[2]出典:SAP、「サステナビリティコントロールタワー発表」、sap.comBjelinのような中堅製造業者は、IFS Cloudへの移行後に7つの生産拠点にわたる環境データを統合し、スプレッドシートベースの推計を置き換えました。北欧の経営幹部の81%が2025年に財務人員を凍結または削減したため、証拠収集を自動化するソリューションは迅速な投資回収と高い予算優先度をもたらします。業種固有の主要業績評価指標を事前設定できるベンダーは、北欧エンタープライズ・リソース・プランニング市場が集計された年次開示からリアルタイム保証へと移行する中で競争上の差別化を実現します。

準リアルタイムVAT申告義務

政策の勢いは、発行から数時間以内に請求書レベルのデータを提出する方向へと加速しています。スウェーデンは2026年2月に公開調査を開始し、ノルウェーの財務省は40万社に影響する2028年のクリアランス期限を設定しました。欧州レベルの提案は2030年までにクロスボーダーのデジタル申告を統一し、明確なコンプライアンスの地平線を生み出しています。実証研究によれば、リアルタイム管理は元帳への書き戻し前にバリデーションロジックが組み込まれることで、監査サイクルを最大40%短縮し、転記エラーを削減できることが示されています。早期に税務当局の認定を取得した北欧ベンダーは優先パートナーとなり、財務担当役員が遅延または不正確な申告に対して個人責任を負うことから、北欧エンタープライズ・リソース・プランニング市場における需要をさらに活性化させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い移行コストを伴うレガシーカスタム構築システム | -1.2% | スウェーデン、ノルウェー、デンマーク | 中期(2〜4年) |

| シュレムスIIに基づくデータ所在地への懸念 | -0.9% | デンマーク、スウェーデン、フィンランド、ノルウェー | 短期(2年以内) |

| 北欧遠隔地における5G通信カバレッジの限界 | -0.5% | 北部スウェーデン、ノルウェー、フィンランド | 長期(4年以上) |

| 公共部門におけるインフレ起因のIT予算凍結 | -0.7% | デンマーク、フィンランド、ノルウェー、スウェーデン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い移行コストを伴うレガシーカスタム構築システム

多くの自治体、大学、コングロマリットは、給与・年金データベースに組み込まれた1990年代のCOBOLソリューションに依然として依存しています。近代化には複数年にわたる並行稼働、高コストのデータクレンジング、および年間保守費用の3倍を超えることもあるプロセス再設計が伴います。これらの環境を商用クラウドプラットフォームへ移行するには、データクレンジング、業務プロセス再設計、および18〜36ヶ月に及び、レガシーシステムの年間維持コストの3〜5倍の予算を消費する並行稼働が必要です。[3]SKI Denmark、「調達最優先事項としてのITセキュリティ」、ski.dk 最近の公共部門移行事例では、限定的な範囲の展開でも14ヶ月のタイムラインが示されており、組織がコア元帳を置き換えるよりもサポート契約を延長する傾向を強めています。この慣性は大規模組織におけるクラウド成長を鈍化させ、北欧エンタープライズ・リソース・プランニング市場を俊敏な中小企業採用者とリスク回避型の既存企業とに二分しています。

シュレムスIIに基づくデータ所在地への懸念

プライバシーシールドの無効化以降、調達チームは米国の監視法に晒された業務を持つベンダーを精査するようになりました。Oracleは2025年にEUソブリンクラウドを導入し、Microsoftはノルウェーとスウェーデンにデータをホストしていますが、デンマークとフィンランドのバイヤーは暗号化キーが国境を越えないことを要求する場合があります。法的解釈の相違は災害復旧計画を複雑にし、入札サイクルを長期化させます。国内サポートチームと鍵管理を保証するローカルプロバイダーはマーケティング上の優位性を得ますが、不確実性は依然として北欧エンタープライズ・リソース・プランニング市場の一部における短期的な移行を遅らせ、抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドネイティブスイートが主導し二層型モデルが拡大

クラウドネイティブスイートは2025年の北欧エンタープライズ・リソース・プランニング市場の62.73%をすでに占めており、近代化プログラムの礎石であり続けています。サブスクリプション価格設定は中小企業の資本障壁を取り除き、ソブリンクラウドリージョンは公共部門のデータ主権への懸念に対応しています。相当なシェアを保持するモバイルファーストのサービスは、オフラインで作業して後から同期する建設・物流の現場スタッフを引き付けています。二層型・エッジ展開は年平均成長率11.03%という成長面で際立っており、多国籍製造業者が北極圏子会社向けに軽量インスタンスを構築することで急速な拡大が進んでいます。

四半期ごとの製品リリースは急速なイノベーションを示しています。IFS Cloud 25R2はジェネレーティブプランニングを組み込み、Oracle NetSuite Nextは会話型エージェントを発表し、SIX ERPはデフォルトでEU所在データを約束するAIファーストプラットフォームとして登場しました。ルレオ大学でのパイロット研究は、エッジノードが断続的な衛星リンク上で動作可能であることを検証し、分散アーキテクチャの信頼性を高めています。全体として、モジュール型AIツールと組み合わせた展開の柔軟性が、北欧エンタープライズ・リソース・プランニング市場全体でベンダー候補リストを再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビジネス機能別:財務が基盤を維持しながら現場モジュールが加速

財務・会計モジュールは2025年の北欧エンタープライズ・リソース・プランニング市場シェアの53.47%を占め、請求書レベルの税務データと詳細なESGコスト配賦を要求する法定変更によって牽引されています。製造業者が倉庫管理・計画・物流を単一のデータファブリックに接続するにつれてサプライチェーンスイートが続き、2031年にかけての11.23%の成長が持続的な優先事項を裏付けています。一方、製造実行システムは将来収益に占めるシェアは小さいものの、スウェーデンおよびノルウェーの工場がCSRDトレーサビリティ条項に準拠するためにリアルタイムの現場フィードを統合するにつれて最も速い成長率が見込まれています。

MAKIRAの請求書自動化エンジンやSemineの買掛金ボットなどのAIネイティブアドオンは、承認サイクルを大幅に短縮し、会計士を助言業務へと解放することで、的を絞った生産性向上をもたらしています。Terveystaloに代表されるヘルスケアプロバイダーは、電子健康記録を給与計算・調達システムと連携させて診療報酬規則に準拠しています。臨床・業務・財務データのこの収束は、北欧エンタープライズ・リソース・プランニング産業の対応可能な範囲を広げる一方で、堅牢なプラットフォームエコシステムを持つベンダーに有利な統合の複雑性を深めています。

導入モデル別:クラウドが差を縮めるもオンプレミスが継続

オンプレミスインストールは依然として展開価値の65.40%を占めていますが、クラウド展開は年平均成長率10.63%で成長の主役となっています。ノルウェーとスウェーデンに新たに開設されたAzureリージョン、およびOracleのEUソブリンクラウドは、規制対象バイヤーがシュレムスII起因の鍵所在地義務に準拠するのを支援しています。建設会社のVeidekkeと流通業者のBAMA Gruppenは、現場管理者へのモバイルアクセスとリアルタイムの物流可視性を提供する国内クラウドリージョンへの移行によってビジネスケースを実証しています。

それでも、高リスクのヘルスケア施設、防衛関連企業、および一部の大学病院は、クロスボーダーバックアップに関するより明確な判断が出るまでコア元帳をオンサイトに維持しています。コスト比較によれば、クラウドの複数年にわたる運用費用がレガシーメンテナンスとコスト同等になるのは、ワークロードが拡大するかリアルタイム分析機能が有効化された場合に限られます。したがって、北欧エンタープライズ・リソース・プランニング市場は次の10年間もハイブリッドパターンを示し、ベンダーは統合ミドルウェアとAPIゲートウェイをアップセルするでしょう。

組織規模別:中小企業の量と大企業の規模

中小企業はライセンス量の大部分を生み出し、2025年に70.20%の支配的なシェアと最速の年平均成長率10.94%をもたらしています。Visma、Fortnox、Odooの低価格で事前ローカライズされたスイートは、実装期間を数ヶ月から数週間に短縮し、従業員250名未満の企業にとって魅力的な価値提案となっています。一方、大企業は依然として絶対的な収益の基盤を担い、SAPまたはOracleのベストオブブリードERPコアと専門的な人的資本・プロジェクトモジュールを組み合わせています。北欧エンタープライズ・リソース・プランニング(ERP)市場では明確な二極化が進んでいます。中小企業(SME)は、バンキングAPIや給与計算コンプライアンスルールなどの必須機能をバンドルしたターンキーサービスをますます求めています。これらのソリューションは、シンプルさ、費用対効果、および実装の容易さへのニーズに応えるものです。

一方、大規模コングロマリットはコンポーザブルアーキテクチャへと傾倒しており、グローバル財務ハブとのシームレスな統合を可能にし、複雑な業務要件に合わせてERPシステムをカスタマイズできるようにしています。この需要の二極化はERPベンダーに大きな圧力をかけています。ベンダーは今や、大企業向けの高度に設定可能な製品ラインと、中小企業向けの高度に標準化された事前設定済みソリューションの両方を維持することが求められています。このデュアルアプローチは開発・運用コストを引き上げるだけでなく、異なる顧客セグメントの固有のニーズに対応するために業種専門家との戦略的提携を必要とします。その結果、北欧ERP市場では競争とイノベーションが激化しており、ベンダーはこの多様な顧客基盤に対応するためにスケーラビリティ、カスタマイズ性、コスト効率のバランスを取ることに注力しています。

業種別:製造業がリードし、ヘルスケアが急成長

製造業は2025年に37.50%のシェアを維持し、IoT対応の実行モジュールを採用する機械、自動車、木材業務によって支えられています。小売・電子商取引プレイヤーが年平均成長率11.63%で続いています。銀行・保険会社は非コア機能にクラウドERPを採用していますが、自己資本比率に関するデータフロー制限により慎重な姿勢を維持しています。ヘルスケアは、病院地区が電子健康記録を財務と統合して調達を診療報酬上限に合わせるにつれて、規模は小さいながらも成長しています。

サステナビリティ開示は製造業者とヘルスケア事業者の双方に、材料・廃棄物フローをリアルタイムで追跡することを促しています。このトレンドは、規制要件の増加と環境・社会・ガバナンス(ESG)要素への関心の高まりによって加速しています。Bjelin Groupとオストロボスニアリージョンのケーススタディは、監査準備態勢、業務透明性、および全体的な効率性における測定可能な向上を示しています。これらの組織はエンタープライズ・リソース・プランニング(ERP)システムを活用してコンプライアンスプロセスを合理化し、意思決定能力を強化することに成功しています。企業サステナビリティ報告指令(CSRD)の適用範囲が拡大するにつれて、プラットフォーム選定において機能の幅よりも業種特化性が重視されるようになるでしょう。この変化は、企業が業種固有の課題と規制要求に対応したカスタマイズされたソリューションを優先するにつれて、北欧エンタープライズ・リソース・プランニング市場全体の販売サイクルとベンダー戦略に大きな影響を与えると予想されます。

地域分析

2025年支出の41.3%を占めるスウェーデンは、フィールドサービス、保守計画、炭素会計などの資産集約型ERP機能が不可欠なヨーテボリ、ヴェステロース、リンシェーピングの密集した製造回廊から恩恵を受けています。VAT電子化における規制上のリーダーシップと人口の90%をカバーする5G普及率がクラウド採用をさらに加速させています。デンマークがこれに続き、複雑なマルチエンティティ連結向けに設計されたエンタープライズグレードのプラットフォームを好む製薬、海運、食品加工クラスターに支えられています。ただし、調達チームは最近の入札においてサステナビリティよりも暗号化キーの主権を優先するなど、セキュリティに顕著に注力しています。

北欧エンタープライズ・リソース・プランニング市場におけるノルウェーのシェアは、石油・ガスサプライチェーンが物流を近代化し、水産養殖企業が浮体式資産を管理するためにプロジェクト会計を採用するにつれて着実に増加しています。Microsoftの国内クラウドリージョンが所在地要件を満たし、Dynamics 365の普及を後押ししています。フィンランドは規模は小さいものの、相当数の人口にサービスを提供するLifecareの展開に示されるように、公共部門とヘルスケアセグメントで急速な採用が進んでいます。アイスランドは現在は小規模なプレイヤーですが、漁業協同組合や観光事業者がレガシースプレッドシートからオフザシェルフのSaaSソリューションへと移行するにつれて最も速い成長を記録しています。

デジタルインフラの格差が展開戦術に影響を与えています。都市部のスウェーデンとノルウェーは現場分析に5Gスタンドアロンを活用する一方、ラップランド、フィンマルク、アイスランド高地は断続的に同期するエッジノードに依存しています。[4]Telia、「5Gスタンドアロンネットワーク展開」、telia.se スウェーデンとノルウェーにおける継続的取引管理パイロットはコンプライアンス主導の需要の先例を作り、5つの北欧諸国すべてで税務エンジン認定を複製できるERPベンダーにスピルオーバーの機会をもたらしています。

競争環境

北欧エンタープライズ・リソース・プランニング市場は中程度の集中度を維持しており、上位5社のSAP、Microsoft、Oracle、Visma、IFSが2025年に合計68.7%のシェアを保有しています。SAPは製造業への深く根付いたインストールと的を絞ったサステナビリティモジュールを通じて相当なシェアを持っています。Microsoftは国内Azureゾーンと北欧給与計算テンプレートを含む頻繁に更新されるDynamics 365サービスを活用して大きなシェアを保有しています。Oracleは主要なプレイヤーとして、マルチ通貨連結を必要とする第一層財務部門に好まれ、データ所在地コンプライアンスのためのEUソブリンクラウドから恩恵を受けています。

Vismaの市場プレゼンスは競争力のある価格での超ローカライズされた機能の有効性を示しており、IFSはフィールドサービスおよびメンテナンスソリューションへの強い需要を持つ資産集約型産業に対応しています。Done.ai、Semine、MAKIRAなどの新興挑戦者は、確立された元帳に組み込まれるAIネイティブマイクロサービスへのシフトを示しており、買掛金において75%以上のストレートスルー処理率を達成することが多いです。VismaとOracleによる戦略的買収は業種カバレッジを拡大し、SAPとMicrosoftはハイパースケーラーとの共同イノベーションを強化してコアワークフローにジェネレーティブAIを注入しています。

データ所在地、ESG分析、および自動化の深度が、北欧市場におけるエンタープライズ・リソース・プランニング(ERP)ソリューションの評価基準の上位を占めるようになっています。規制審査の強化に伴い、EU限定の鍵管理を保証できないか、企業サステナビリティ報告指令(CSRD)指標を事前設定できないベンダーは、調達候補リストから除外される重大なリスクに直面しています。この優先事項の変化により、ERPプロバイダーは厳格なデータ保護とサステナビリティ要件への準拠を確保するためにサービスを強化することを余儀なくされています。さらに、サステナビリティ報告への関心の高まりにより、ERPプラットフォームへの高度なESG分析の統合が進み、企業が環境・社会・ガバナンスのパフォーマンスをより効果的に追跡・報告できるようになっています。

北欧エンタープライズ・リソース・プランニング産業リーダー

SAP SE

Microsoft Corporation

Oracle Corporation

Visma AS

IFS AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SAPは北欧顧客がシステムを統合してデータ主権を優先していると報告し、EUドミサイルのデータセンターを運営するベンダーに注目が集まっています。

- 2026年2月:Royal GreenlandはSAPを選択し、海産物ネットワーク全体の調達・生産・財務を近代化し、海洋管理協議会(MSC)監査のトレーサビリティを向上させました。

- 2026年2月:Done.aiは、レガシーERPラインを売却してAI主導の財務自動化に注力した後、2025年度収益4億4,130万スウェーデンクローナ(4,120万米ドル)を発表しました。

- 2026年2月:LiveFlowは、グローバル企業の北欧子会社をターゲットとしたマルチエンティティ連結向けAIネイティブERPであるFlowを発表しました。

北欧エンタープライズ・リソース・プランニング市場レポートの調査範囲

当市場は、組織が単一の統合プラットフォーム上で部門横断的なコアビジネスプロセスを管理・自動化・調整するために使用する統合ソフトウェアシステムです。財務、サプライチェーン管理、人事、顧客関係管理(CRM)、調達、製造、在庫管理などの機能間でシームレスな情報フローを実現し、組織の効率性、意思決定、および全体的な業務管理の向上を支援します。

北欧エンタープライズ・リソース・プランニング市場レポートは、タイプ(クラウドネイティブスイート、モバイルファーストERP、ソーシャル・コラボレーティブERP、二層型・エッジERP)、ビジネス機能(財務・会計、サプライチェーンおよびオペレーション、人的資本管理、顧客関係・コマース、製造実行・品質)、導入モデル(オンプレミス、クラウド)、組織規模(大企業、中小企業)、業種(製造業、小売・電子商取引、BFSI、政府・公共部門、ITおよび通信、ヘルスケア・ライフサイエンス、その他業種)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル・コラボレーティブERP |

| 二層型・エッジERP |

| 財務・会計 |

| サプライチェーンおよびオペレーション |

| 人的資本管理 |

| 顧客関係・コマース |

| 製造実行・品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・電子商取引 |

| BFSI |

| 政府・公共部門 |

| ITおよび通信 |

| ヘルスケア・ライフサイエンス |

| その他業種 |

| タイプ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル・コラボレーティブERP | |

| 二層型・エッジERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーンおよびオペレーション | |

| 人的資本管理 | |

| 顧客関係・コマース | |

| 製造実行・品質 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 製造業 |

| 小売・電子商取引 | |

| BFSI | |

| 政府・公共部門 | |

| ITおよび通信 | |

| ヘルスケア・ライフサイエンス | |

| その他業種 |

レポートで回答される主要な質問

2031年までに北欧ERP支出はどの程度の規模になるか?

北欧エンタープライズ・リソース・プランニング市場規模は2031年までに27億6,000万米ドルに達すると予測されており、2026年からの年平均成長率10.23%を反映しています。

最も速く普及している導入モデルはどれか?

純粋クラウドインスタンスは年平均成長率10.63%で拡大しており、ソブリンクラウドリージョンとサブスクリプション価格設定がデータ主権および設備投資の障壁を克服しています。

現在、機能別でリードしているセグメントはどれか?

財務・会計モジュールは53.47%のシェアを占め、VAT規制およびESG規則がリアルタイムのコンプライアンス自動化を必要とする中で主要な購入推進要因であり続けています。

最も高い成長率を示している国はどこか?

アイスランドは年平均成長率10.3%と最も速い成長を記録しており、漁業、観光、再生可能エネルギー企業がスプレッドシートをSaaSスイートに置き換えています。

地域における主要ベンダーはどこか?

SAP、Microsoft、Oracle、Visma、IFSが合計68.7%のシェアを保有しており、SAPが製造業への深く根付いたインストールを通じて23.4%でリードしています。

最終更新日: