非方向性電磁鋼板市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.29 十億米ドル |

| 市場規模 (2031) | 25.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非方向性電磁鋼板市場分析

非方向性電磁鋼板市場規模は、2025年のUSD 194億5,000万および2026年のUSD 202億9,000万から、2031年までにUSD 250億8,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 4.33%を記録すると予測されています。この成長は、より高い効率、軽量化、およびライフサイクルにおける低炭素集約度を実現しなければならない回転機械における構造的な転換を反映しています。自動車メーカー、再生可能エネルギー開発業者、および電力網機器メーカーは、鉄損を削減し、サプライチェーンを短縮し、積極的な脱炭素化目標の達成を支援する薄ゲージの完全加工積層板を引き続き優先しています。米国および欧州における国内調達規制は、変圧器およびモーターコアの調達を地域の製鉄所へと誘導する一方、アジア太平洋地域への投資は0.10ミリメートルまでのゲージを持つ牽引モーターグレード向けの生産能力を強化しています。薄ゲージ技術の革新により、ケイ素鋼とコバルト鉄合金の性能差が縮小し、OEMは希少材料に頼ることなく800ボルトプラットフォームの要件を満たすことが可能となっています。一方、アモルファスおよびナノ結晶リボンによる代替の脅威は、機械的堅牢性と高磁束密度が回転機械において不可欠であるため、巻鉄心変圧器に限定されたままとなっています。

レポートの主要ポイント

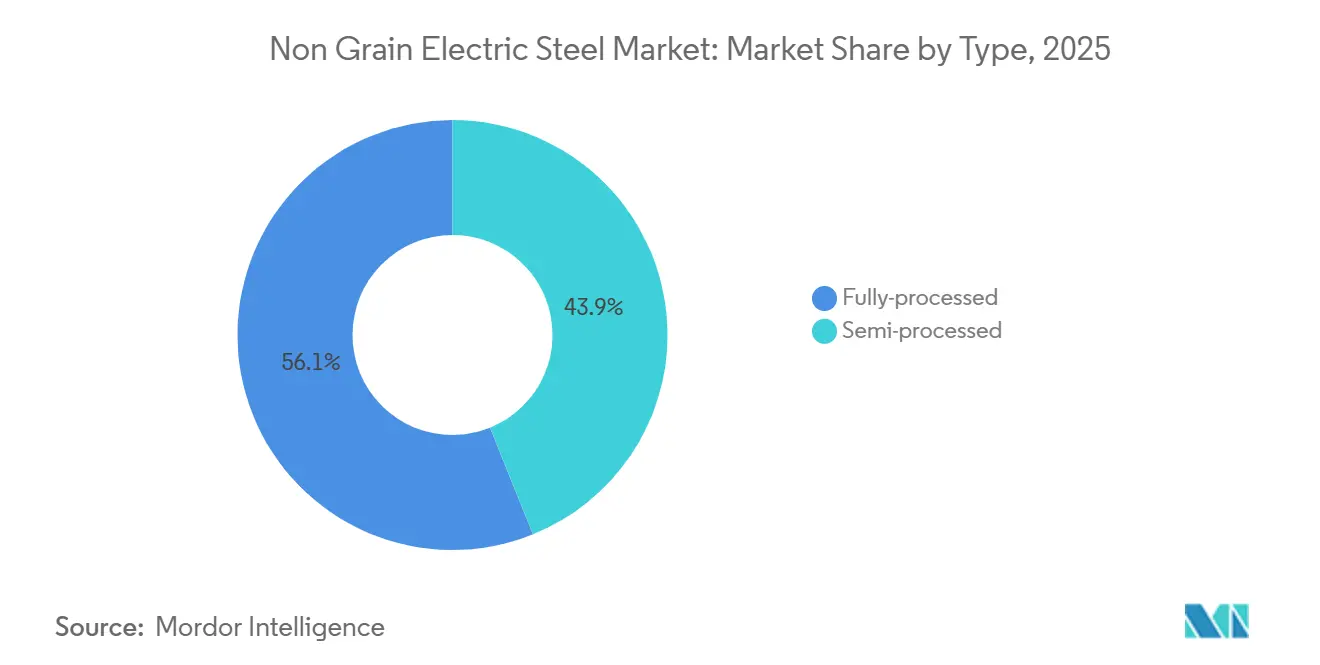

- タイプ別では、完全加工グレードが2025年の非方向性電磁鋼板市場シェアの56.11%を占めてリードしており、2031年にかけてCAGR 5.36%で拡大しています。

- 用途別では、モーターが2025年の非方向性電磁鋼板市場規模の46.78%を占め、2031年にかけてCAGR 4.91%で拡大する見込みです。

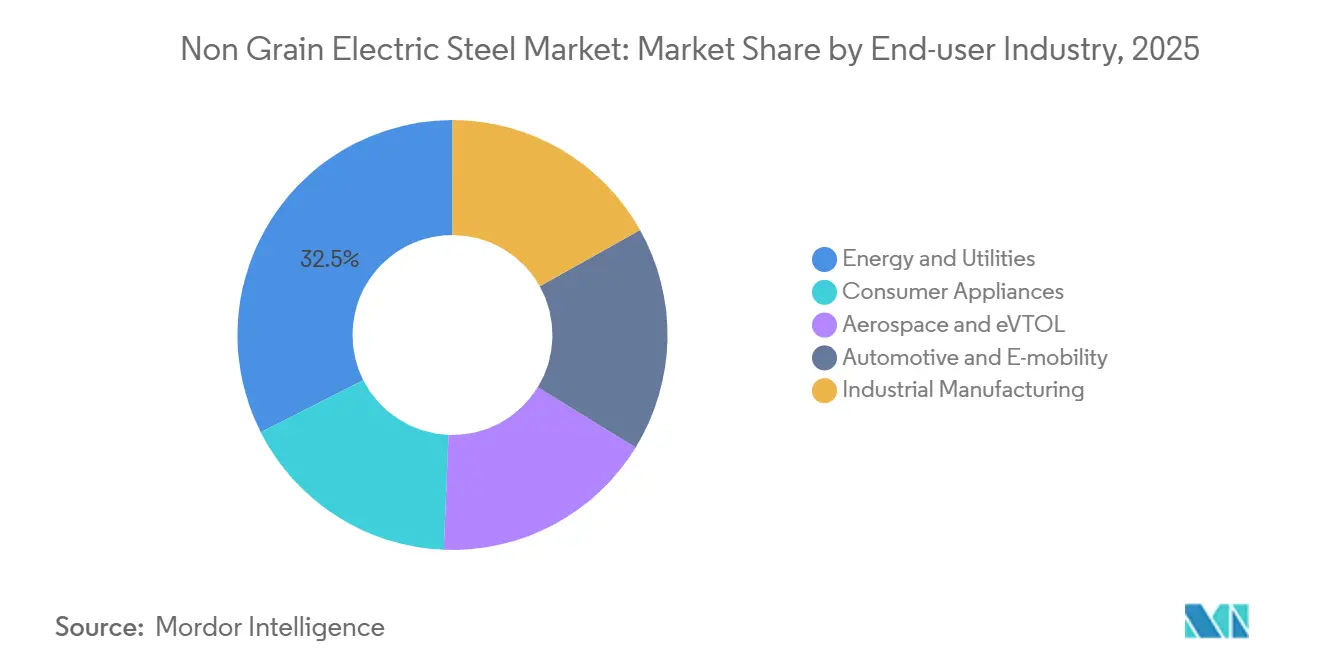

- エンドユーザー産業別では、エネルギーおよびユーティリティが2025年の非方向性電磁鋼板市場規模の32.46%を維持する一方、自動車およびEモビリティは2031年にかけて最速のCAGR 5.78%を記録する見込みです。

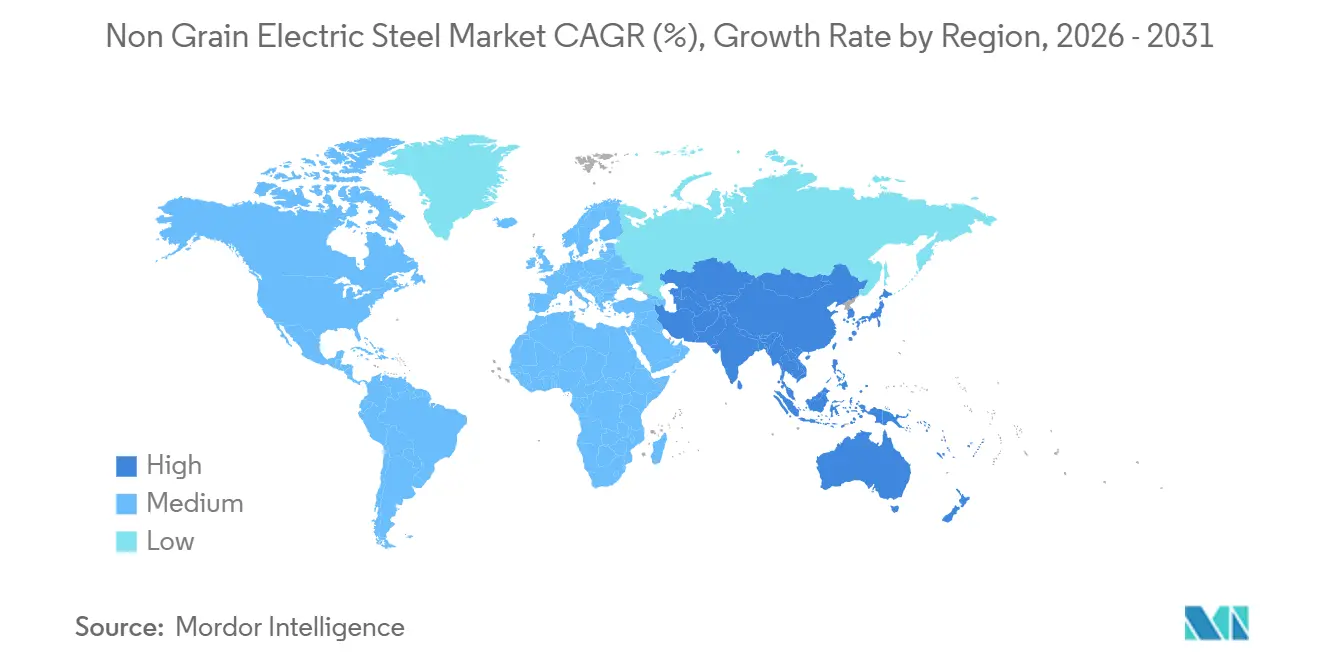

- 地域別では、アジア太平洋が2025年の非方向性電磁鋼板市場規模の47.11%を占め、2031年にかけてCAGR 5.49%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の非方向性電磁鋼板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車生産の拡大 | + 1.8% | アジア太平洋がコア、北米およびEUへの波及 | 中期(2~4年) |

| 再生可能エネルギーおよび風力タービンの建設拡大 | + 1.2% | 世界規模、EUおよびアジア太平洋における洋上集中 | 長期(4年以上) |

| 高速モーター向け薄ゲージ非方向性電磁鋼板 | + 0.9% | アジア太平洋の製造ハブ、EUの自動車クラスター | 短期(2年以内) |

| 変圧器コア向け国内調達規制 | + 0.7% | 北米(IRA)、EU(REPowerEU) | 中期(2~4年) |

| デジタルツイン主導のグレードアップグレード | + 0.5% | 世界規模、アジア太平洋およびEUの統合製鉄所での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車生産の拡大

BYDにおけるバッテリー電気自動車およびプラグインハイブリッドの販売台数は2025年上半期に214万6,000台を超え、牽引モーター需要がいかに急速に複利成長しているかを示しています。インドの2024年における208万台のEV販売と2030年までの30%普及目標は、多数の充電ステーション、変電所、および配電変圧器を必要とし、これらはすべて非方向性電磁鋼板コアを使用しています。中国の2025年4月における希土類鉱物の輸出規制はネオジムの供給を制限し、自動車メーカーを永久磁石の代わりに追加の電磁鋼板積層板を使用する電気励磁同期モーターへと誘導しています。POSCOが2030年までに年間750万個のモーターコアを目標としていることは、OEMがコイル供給を確保するための垂直統合を示しています。高速800ボルト牽引モーターは1,000ヘルツ以上で動作し、鉄損が周波数の二乗に比例して増加するため、0.20~0.27ミリメートルのゲージは選択肢ではなく必須となっています。

再生可能エネルギーおよび風力タービンの建設拡大

世界の風力発電の新規設置量は2024年に114.3ギガワットに達し、中国の79.4ギガワットの建設が全体の69.4%を占めました[1]国際エネルギー機関、「風力市場レポート2024」、iea.org 。洋上タービンの定格出力は2024年に平均10メガワットに向けて上昇し、16~26メガワットのプラットフォームが商業入札に参入しており、それぞれ数トンの発電機コアおよび変圧器バンクを使用しています。電磁鋼板の不足により変圧器価格は2018年比で75%上昇し、製鉄所の生産能力は現在世界全体で1,650ギガワットを超える再生可能エネルギー系統連系待ちに追いついていません。希土類磁石を回避する電気励磁発電機は、タービン1基あたりの非方向性電磁鋼板含有量を最大20%増加させ、小型変圧器におけるアモルファスコアへのシェア喪失を緩和しています。EUおよびアジア太平洋における政策支援は、必然的にプレミアム非方向性電磁鋼板グレードを必要とする洋上風力クラスターへの資本投入を継続的に促進しています。

高速モーター向け薄ゲージ非方向性電磁鋼板

宝鋼は2025年5月に、15,000rpm以上で動作するEV牽引モーター、ヒューマノイドロボット、および低高度電動航空機向けに0.10ミリメートルのB10AHV900Mを発表しました。IEEEの研究によると、0.08ミリメートルの積層板は10,000rpmにおいて従来の0.35ミリメートルシートと比較して鉄損を53%削減し、モーター全体の効率を2~3%向上させます。thyssenkruppは2025年1月に、インバーター駆動および車載充電器を対象とした0.25ミリメートル・12.5 W/kgの鉄損を持つpowercore NGO 025-125Y420の量産を開始しました。China SteelおよびTata Steelも同様に、産業用サーボドライブ、鉄道牽引、およびHVACコンプレッサー向けに0.25ミリメートル未満のポートフォリオを提供しています。可変周波数ドライブの急速な普及が、主要経済圏全体でこれらの薄ゲージへの需要を加速させています。

変圧器コア向け国内調達規制

米国エネルギー省のFAL 2025-08バイアメリカ免除規定は、連邦資金による電力網プロジェクトに対して、溶解、鋳造、圧延、焼鈍、およびコーティングを国内で行うことを要求し、輸入された半加工コイルを単に国内でスリットするだけで済んでいた抜け穴を塞いでいます。Section 48Cの60億ドルの税額控除は、Cleveland-CliffsおよびNucorが電磁鋼板ラインを追加することをさらに促進しています。欧州のREPowerEU計画も同様の調達規制を課しており、ベルギー、ドイツ、およびオーストリアの統合製鉄所に恩恵をもたらしています。これらの政策は世界貿易を分断する一方で、完全な国内付加価値証明書を発行できる生産者の受注を確保し、半加工非方向性電磁鋼板の取引業者に対する参入障壁を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アモルファスおよびナノ結晶合金との競合 | -0.6% | 北米およびアジア太平洋の配電変圧器の改修 | 中期(2~4年) |

| ESG主導の「グリーン」鋼材代替品へのシフト | -0.4% | EUの自動車および風力OEM、北米へ拡大 | 長期(4年以上) |

| 次世代ドライブにおける水素脆化リスク | -0.2% | 世界規模、水素ベースの製鋼地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アモルファスおよびナノ結晶合金との競合

日立金属は2026年6月にサウスカロライナ州コンウェイで2605HB1Mアモルファスリボンの商業生産を開始し、方向性ケイ素鋼の無負荷変圧器損失のわずか3分の1を実現しました。HB1M-LLグレードは1.42テスラ・60Hzにおける損失を0.19 W/kgまで低下させ、従来のアモルファス製品と比較して20~40%の改善を達成しています。日立はすでに2024年にUSD 8億6,500万相当のアモルファスコアセグメントの57%を支配しており、2032年にかけてCAGR 6.9%を目指しています。脆性と低飽和磁束密度によりリボンは5MVA未満の巻鉄心に限定されていますが、より厳格なDOE効率基準を追求するユーティリティ企業は配電変圧器の仕様を変更しつつあります。非方向性電磁鋼板生産者にとって、これは回転機械需要が維持される中でも小型電力ユニットにおけるシェアを侵食しています。

ESG主導の「グリーン」鋼材代替品へのシフト

日産は2025年2月に日本製鉄のNSCarbolex Neutralを採用し、2018年ベースラインと比較してライフサイクルCO₂を30%削減することを目標としています。thyssenkruppはBMWのiX3プラットフォームにCO₂集約度を最大64%低減したbluemint再生鋼を供給し、シーメンスエナジーは700基の洋上風力変圧器向けにbluemint powercoreを確保しました。調達チームはRFQに炭素価格シグナルを組み込み、低炭素非方向性電磁鋼板が5~10%の価格プレミアムを獲得できるようにしています。欧州の炭素国境調整メカニズムおよび日本のGXリーグがこの傾向を強化し、世界中の製鉄所が水素DRIまたは高スクラップEAFルートへの投資を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:完全加工グレードが自動車メーカー需要を獲得

完全加工グレードは2025年の非方向性電磁鋼板市場シェアの56.11%を占め、OEMが追加焼鈍なしにプレス加工可能なコイルを好むことから、2031年にかけてCAGR 5.36%で成長する見込みです。完全加工向けの非方向性電磁鋼板市場規模は、BYDの社内積層板スタンピングやPOSCO Mobility Solutionの750万コア目標などの自動車メーカーの垂直統合の動きを反映しています。

自動車牽引モーター、IE4/IE5産業用ドライブ、および車載充電器は、認定鉄損を持つ0.10mmまでの超薄ゲージへの需要を高めています。2,130億円の投資により日本製鉄の広畑および瀬戸内ラインが稼働し、2027年までに阪神および八幡が追加される予定であり、競争力を維持するために必要な設備投資競争を示しています。半加工グレードは、現地固有の応力除去処理を行う大型同期発電機において引き続き一般的です。

用途別:牽引およびIE4/IE5モーターが数量を牽引

モーターは2025年の非方向性電磁鋼板市場規模の46.78%を占め、2031年にかけてCAGR 4.91%で拡大する見込みです。この拡大は、800ボルトEV牽引モーターとIEC 60034-30-1に基づき義務付けられた産業用IE4/IE5機器に分かれています。

変圧器需要は4年のリードタイムと2018年比75%の価格上昇により抑制されています。電気励磁風力タービン発電機は、16~26MWの各機器が数トンの積層板を使用するため、非方向性電磁鋼板のトン数を増加させています。インダクター、リアクター、およびセンサーは、再生可能エネルギーおよびデータセンターにおける力率改善および高調波フィルタリングの普及に伴い、集合的にニッチながら戦略的に重要なままです。

エンドユーザー産業別:自動車Eモビリティが最速で加速

エネルギーおよびユーティリティは、石炭廃止が電力網強化を相殺する中、2025年収益の32.46%を占めました。対照的に、自動車およびEモビリティは、2025年上半期のBYDの214万6,000台のNEVおよびインドの2030年30%目標に支えられ、2031年にかけて最速のCAGR 5.78%を記録する見込みです。

産業製造は、HVACおよびロボティクスの可変周波数ドライブへのシフトから恩恵を受けています。民生用家電およびeVTOLは、ブラシレスDCモーターおよび高速飛行プラットフォームが超薄非方向性電磁鋼板積層板を必要とするため、緩やかな成長をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の収益の47.11%を占め、非方向性電磁鋼板市場を支配しており、2031年にかけてCAGR 5.49%を記録する見込みです。中国の2024年における79.4GWの新規風力発電と、インドの拡大するEVエコシステムが地域の需要を支えています。広畑、瀬戸内、およびPOSCOの浦項モビリティラインへの生産能力増強は、トヨタ、現代自動車、およびBYDプログラム向けの地域供給を確保しています。

北米では、Section 48Cの税額控除とバイアメリカ条項が需要をCleveland-Cliffs、Nucor、およびArcelorMittalの製鉄所へと誘導する一方、日立金属のコンウェイリボン工場が同地域をアモルファスコアのハブとして位置づけています。

欧州の需要はエコデザインIE4義務とREPowerEUの調達規制によって支えられています[2]欧州委員会、「REPowerEU計画」、europa.eu 。thyssenkruppのBluemintおよびvoestalpineのGreentec鋼は、欧州連合の低炭素冶金への推進を強化する一方、ゲントおよびリングウッドはフォルクスワーゲンおよびステランティスの牽引プログラムに供給しています。

南米、中東およびアフリカは、国内圧延ラインの不足、通貨変動、および輸入依存によって妨げられています。それでも、ブラジルの産業電化とサウジアラビアのNEOMメガプロジェクトは、ESG認証を取得できる輸出業者に選択的な上昇余地を提供しています。

競合ランドスケープ

世界の生産能力は中程度に集中しており、日本製鉄、POSCO、宝鋼、ArcelorMittal、およびJFE Steel Corporationを含む上位5社が2025年に合計で約61%の生産量を占めました。日本製鉄の2,130億円の設備投資はトヨタおよび日産プログラム向けの完全加工生産量を拡大した一方、POSCO Mobility Solutionは現代自動車およびKia需要を確保するためにスタンピングを統合しています。

宝鋼、thyssenkrupp、およびTata Steelは薄ゲージ分野で競い合い、0.25mm未満のゲージで400Hzにおける損失を12.5 W/kg未満に抑えることを競っています。低炭素の主張が新たな競争優位として浮上しており、bluemintおよびNSCarbolexはBMWおよびシーメンスエナジーとの二桁の価格プレミアムと複数年の受注を記録しています。

ASE SteelおよびProcTwinパイロットからのデジタルツイン展開は、スクラップを削減しグリーン鋼材フィード全体で磁気特性を安定させることでコスト優位性を早期採用者に提供しています。それでも、脆性と限られた磁束密度によりリボンは巻鉄心変圧器に限定されており、モーターおよび発電機における全面的な代替ではなく共存が示唆されています。

非方向性電磁鋼板産業リーダー

ArcelorMittal

JFE Steel Corporation

NIPPON STEEL CORPORATION

POSCO

Baoshan Iron & Steel Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Steel Authority of India Limited(SAIL)のBokaro Steel Plant(BSL)が初めて特殊グレード鋼を開発し、高付加価値製品のラインナップ拡充に向けた重要な前進を遂げました。同工場は厚さ0.5mmのIS 18316 LSグレード非方向性(NGO)電磁鋼板を約1,100トン生産することに成功しました。

- 2025年5月:Baoshan Iron & Steel Co. Ltd.は、電気自動車(EV)牽引システムおよび高精度ロボティクスに使用される高速・高効率モーター向けに特別に開発された厚さ0.10mmの非方向性電磁鋼板グレードB10AHV900Mを発表しました。A4用紙よりも薄いこの超薄材料は、コンパクトなモーター設計における高トルクと効率の必要性に対応するために設計されています。

世界の非方向性電磁鋼板市場レポートの調査範囲

非方向性(NGO)電磁鋼板は、等方性磁気特性を特徴とするソフト磁性材料であり、すべての方向において均一な磁気性能を提供します。低鉄損と高透磁率により、主に高効率電気モーター、発電機、およびコンプレッサーに使用されています。

非方向性電磁鋼板市場は、タイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。タイプ別では、市場は完全加工および半加工にセグメント化されています。用途別では、市場はモーター、牽引(EV/鉄道)、産業用(IE4/IE5、HVAC)、変圧器(電力、配電、およびEV車載)、発電機、インダクターおよびリアクター、ならびにセンサーおよびその他にセグメント化されています。エンドユーザー産業別では、市場はエネルギーおよびユーティリティ、自動車およびEモビリティ、産業製造、民生用家電、ならびに航空宇宙およびeVTOLにセグメント化されています。本レポートは、主要地域の15カ国における非方向性電磁鋼板の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 完全加工 |

| 半加工 |

| モーター | 牽引(EV/鉄道) |

| 産業用(IE4/IE5、HVAC) | |

| 変圧器 | 電力 |

| 配電およびEV車載 | |

| 発電機 | |

| インダクターおよびリアクター | |

| センサーおよびその他 |

| エネルギーおよびユーティリティ |

| 自動車およびEモビリティ |

| 産業製造 |

| 民生用家電 |

| 航空宇宙およびeVTOL |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | 完全加工 | |

| 半加工 | ||

| 用途別 | モーター | 牽引(EV/鉄道) |

| 産業用(IE4/IE5、HVAC) | ||

| 変圧器 | 電力 | |

| 配電およびEV車載 | ||

| 発電機 | ||

| インダクターおよびリアクター | ||

| センサーおよびその他 | ||

| エンドユーザー産業別 | エネルギーおよびユーティリティ | |

| 自動車およびEモビリティ | ||

| 産業製造 | ||

| 民生用家電 | ||

| 航空宇宙およびeVTOL | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

非方向性電磁鋼板市場の規模はどのくらいですか?

非方向性電磁鋼板市場は2026年にUSD 202億9,000万であり、2031年までにUSD 250億8,000万に達する見込みです。

2025年の需要をリードするセグメントはどれですか?

モーターが2025年需要の46.78%を占め、EV牽引およびIE4/IE5産業用ドライブが牽引しています。

完全加工グレードが2031年にかけて半加工グレードよりも速く成長する理由は何ですか?

自動車メーカーが焼鈍工程を省略し、リードタイムを短縮し、磁気特性を保証できるため、2031年にかけてCAGR 5.36%を達成しています。

米国における国内調達規制はサプライヤーにどのような影響を与えますか?

バイアメリカ条項は、完全な国内付加価値証明を発行できるCleveland-Cliffs、Nucor、およびArcelorMittalの製鉄所へと変圧器コアの調達をシフトさせています。

最終更新日: