次世代HBM市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

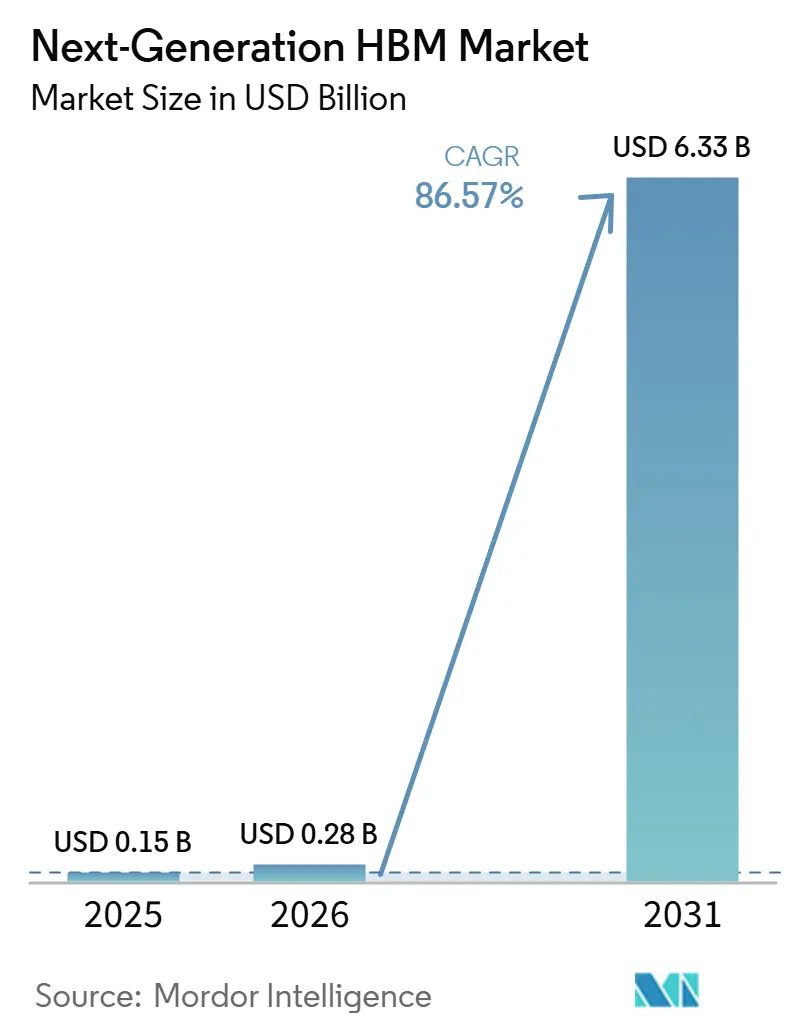

| 市場規模 (2026) | 0.28 十億米ドル |

| 市場規模 (2031) | 6.33 十億米ドル |

| 成長率 (2026 - 2031) | 86.57% CAGR |

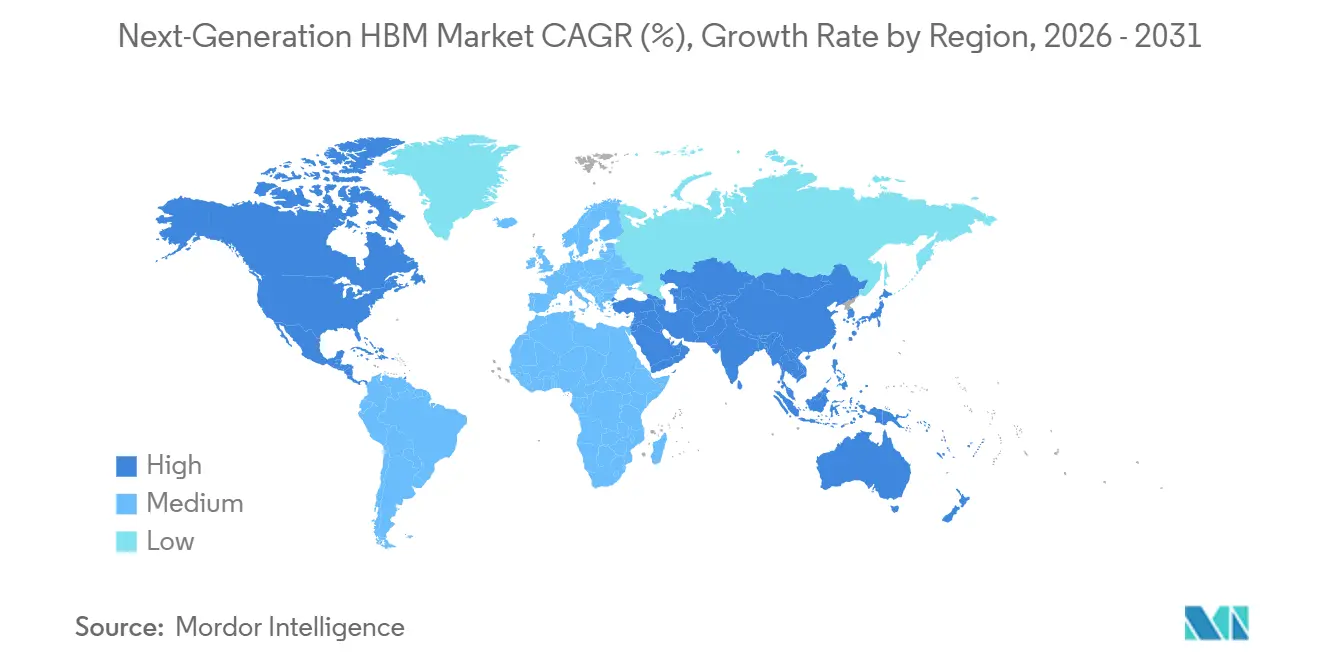

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代HBM市場分析

次世代HBM市場規模は2025年に1.5 ビリオン 米ドルと評価され、2031年までに6.33 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 86.57%で成長します。次世代HBM市場は、新世代のAIアクセラレーターがチップあたりのメモリ容量とシステムあたりのメモリ帯域幅をより多く必要とするため拡大しており、コンピュートユニットの出荷量の伸びが緩やかであってもメモリコンテンツが増加しています。次世代HBM市場はまた、標準的なメモ供給から共同設計されたメモリスタックへの移行によっても形成されており、サプライヤーは現在、特定のアクセラレータプラットフォーム向けのカスタムベースダイアーキテクチャをサポートする能力、歩留まりランプ、および認定速度で競争しています。需要は依然としてハイパースケーラーおよびデータセンターの建設に強く結びついており、購買が集中し、スポット調達よりも長期供給契約の重要性が高まっています。同時に、パッケージングは主要な物理的ボトルネックであり続けており、メモリスタックは先進的な統合キャパシティが大規模に利用可能になるまで完成したアクセラレーター出荷に転換できません。輸出規制と狭いサプライヤー基盤は商業的な規律のもう一つの層を加えていますが、次世代HBM市場における現地生産、パッケージング、および長期顧客契約への投資の余地も生み出しています。

主要レポートのポイント

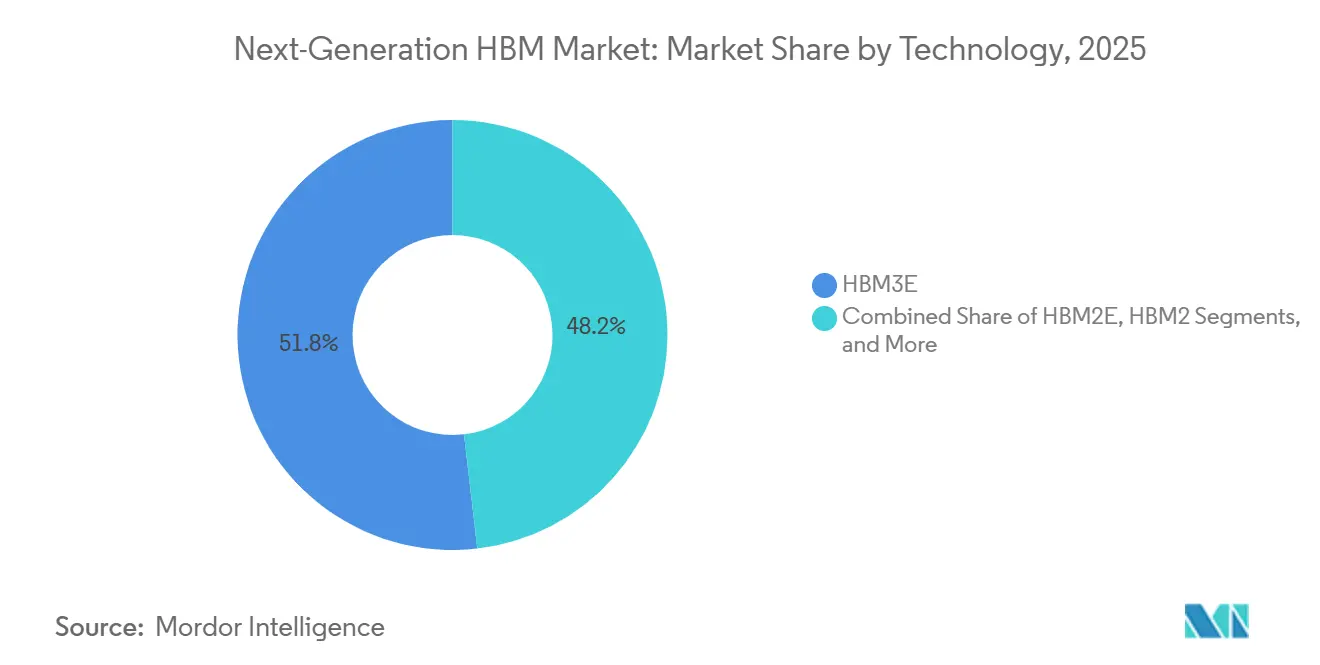

- 技術別では、HBM3Eが2025年の次世代HBM市場で51.84%を占め、HBM4は2031年にかけてCAGR 87.58%で拡大する見込みです。

- スタックあたりのメモリ容量別では、24 GBが2025年の次世代HBM市場で47.12%をリードし、32 GB以上は2031年にかけてCAGR 87.51%で成長する見込みです。

- プロセッサインターフェース別では、GPUが2025年に市場シェアの79.34%を占め、AIアクセラレータおよびASICは2031年にかけてCAGR 87.15%で成長する見込みです。

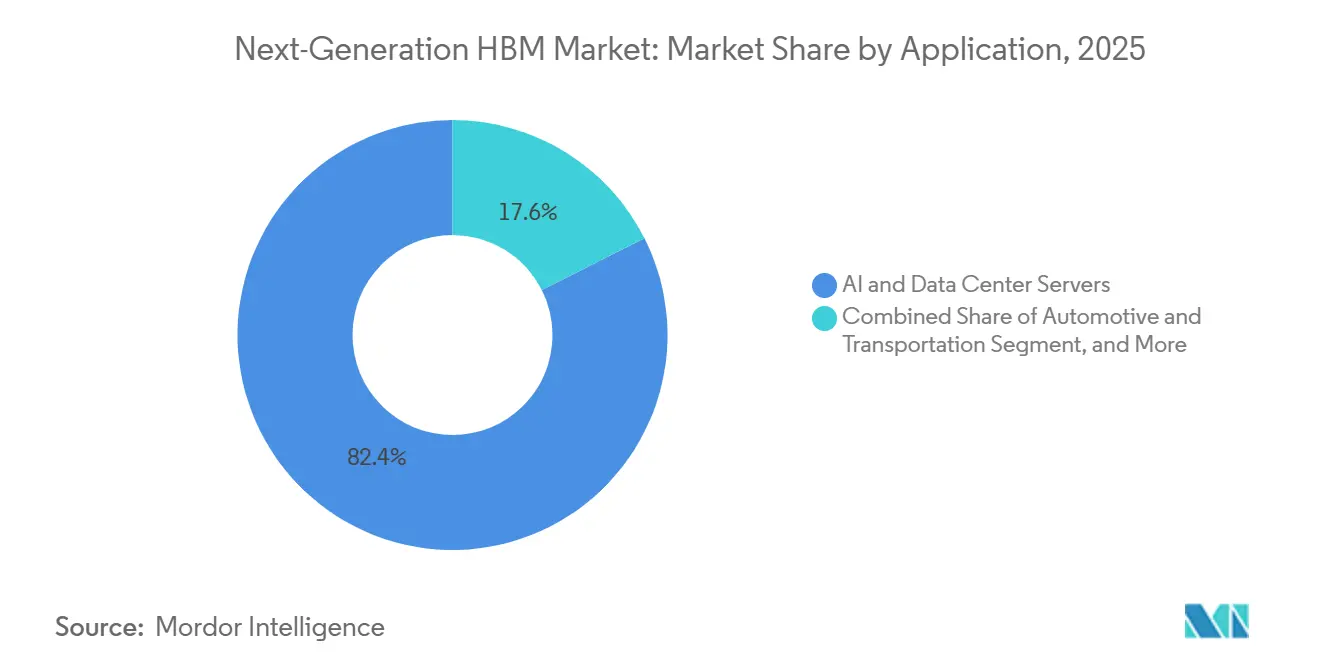

- アプリケーション別では、AIおよびデータセンターサーバーが2025年に82.43%のシェアを占め、自動車・輸送は2031年にかけてCAGR 87.74%で拡大する見込みです。

- 最終用途産業別では、クラウドサービスプロバイダーが2025年に61.78%のシェアを占め、エンタープライズデータセンターは2031年にかけてCAGR 87.22%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の次世代HBM市場で71.04%を占め、北米は2031年にかけてCAGR 87.38%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル次世代HBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIサーバーの普及とGPUアタッチレート | +7.2% | グローバル、主に北米およびアジア太平洋 | 短期(2年以内) |

| 次世代AIアクセラレーターにおけるHBM4の採用 | +6.1% | グローバル、主に北米および韓国 | 短期(2年以内) |

| 先進パッケージングキャパシティの拡大 | +4.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| ソブリンAIおよびローカルメモリの現地化インセンティブ | +3.2% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 自動車ADASにおけるエッジAI推論 | +2.1% | グローバル、ドイツ、米国、日本での早期成果 | 中期(2〜4年) |

| フォトニクス対応HBMロードマップ | +1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーの普及とGPUアタッチレート

主要なAIプラットフォームはすべて、前世代よりもプロセッサあたりのHBM搭載量が多くなっており、次世代HBM市場がアクセラレーターユニット需要単独よりも速く成長していることを示しています。NVIDIAは、Vera Rubin NVL72が72基のGPUにわたって20.7 テラバイトのHBM4と毎秒1,580テラバイトのメモリ帯域幅を使用することを公表し、システムレベルのメモリ集約度がいかに急速に上昇しているかを示しました。SK Hynixもまた、HBM事業がFY2025に前年比で2倍以上に成長したと報告し、AIサーバーの展開がすでに非常に大きなメモリ収益の大幅な拡大に転換されていることを確認しました。次代HBM市場は、新規サーバーの設置と各設置ラック内のより豊富なメモリ構成の両方によって前倒しで牽引されています。このパターンは、プラットフォームの経済的価値が単純なコンピュート密度だけでなく持続的なメモリスループットに依存するラックスケールAIシステムへの移行によって強化されています。その結果、認定済みボリュームを迅速に立ち上げられるサプライヤーは、単に製品の可用性を紙上で持つだけのサプライヤーよりも強い立場にあります。

次世代AIアクセラレーターにおけるHBM4の採用

HBM4は、帯域幅の大幅な増加と、今後のAIプラットフォームに向けたより緊密な最適化を可能にするアーキテクチャの変更を組み合わせることで、次世代HBM市場を牽引しています。Micronは、HBM4 36 GB 12段製品が毎秒2.8テラバイト以上の帯域幅とHBM3Eより20%以上優れた電力効率を実現し、2026年初頭に大量生産に入ったと述べました。Samsung も2026年2月にHBM4の量産出荷を開始し、その後HBM4の累積販売額が130日以内に10億米ドルに達したと発表し、新しいメモリ世代としては異例の速い商業的立ち上がりを示しました。HBM4への移行は技術的な要求も高め、ダイあたりのI/O数が以前の世代と比較して2倍になり、スタック歩留まり、ベースダイ統合、パッケージレベルの検証がより困難になっています。実際には、その複雑さが広範な参入を制限し、次世代HBM市場をDRAMプロセス強度とパッケージング規律を組み合わせられるサプライヤーに集中させています。また、カスタムHBMプログラムの価値を高め、それが最上位AIアクセラレーターの発売における直接的な差別化要因になりつつあります。

先進パッケージングキャパシティの拡大

先進パッケージングの拡大が重要なのは、メモリスタックとコンピュートダイを十分な量で統合できなければ、次世代HBM市場が完成品ユニットとして拡大できないためです。TSMCは先進パッケージングロードマップに関する継続的な取り組みを説明しながら、CoPoSなどの次世代ソリューションは技術的に要求が高く、当初の予想より遅れて到来すると認めています。TSMCとSK Hynixは、FY2026の投資がM15Xキャパシティ、龍仁半導体クラスター、インディアナの先進パッケージング施設を支援するために大幅に増加すると述べており、メモリサプライヤーが今やバックエンド統合を支援機能ではなく戦略的成長レバーとして扱っていることを示しています。Micronも、台湾銅鑼の先進パッケージング施設とシンガポールのパッケージング拡張が加速されたスケジュールでHBMキャパシティに貢献すると述べており、パッケージング準備に関する業界全体の行動を示しています。これは、次世代HBM市場がもはやフロントエンドのウェーハ生産のみによって制約されていないことを意味し、バックエンドの接合、熱制御、および基板アライメントが認定済み製品がどれだけ顧客に届くかを決定するためです。したがって、パッケージングにおけるキャパシティ追加は成長を直接支援しますが、各新ノードがプロセスの複雑さも増加させるため、希少性を完全に排除するわけではありません。

ソブリンAIおよびローカルメモリの現地化インセンティブ

政府の政策は次世代HBM市場にとって重要な需要・供給支援要因となっており、各国がメモリアクセスをAIインフラセキュリティの一部として捉えるようになっています。韓国は2035年までに9,000 ビリオン 米ドルを超えるAIおよび半導体投資コミットメントを発表し、新しいメモリファブ、HBMパッケージングハブ、AIデータセンターへの専用資金を確保しました。韓国はまた、2026年1月22日にAIフレームワーク法を施行し、高リスクAI展開に対する規制の明確性を提供し、国内AIインフラ投資の根拠を強化しました。米国では、MicronがDRAMファブ建設および関連能力開発のためにCHIPS法補助金として最大64億米ドルを確保し、公的資金を将来のメモリ供給深度に直接結びつけました。[1]Micron Technology、「2025年8月28日終了の会計年度の年次報告書、フォーム10-K」、米国SEC、sec.gov これらのプログラムは短期的な需要集中を変えるものではありませんが、供給計画、拠点選定、および顧客契約の中期的な形を変えます。長期的には、次世代HBM市場が他のほとんどのメモリカテゴリよりも産業政策、地域レジリエンス目標、およびソブリンコンピュート戦略の影響を受けるようになります。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CoWoSおよびSoIC先進パッケージングキャパシティの制限 | -4.8% | グローバル、特に台湾および韓国 | 短期(2年以内) |

| 先進AIアクセラレータおよびHBM連動サプライチェーンに対する輸出規制 | -3.5% | グローバル、特に中国およびHBMサプライチェーン関連国 | 中期(2〜4年) |

| 高段数設計におけるTSV歩留まり損失 | -2.1% | グローバル | 短期(2年以内) |

| 超高帯域幅デバイスにおける熱密度の限界 | -1.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CoWoSおよびSoIC先進パッケージングキャパシティの制限

次世代HBM市場に対する最大の短期的制約は、認定済みメモリスタックがアクセラレーター製品として出荷される前に希少な統合スロットを必要とするため、依然として先進パッケージングの可用性にあります。TSMCは、CoPoSなどのより先進的なパッケージング移行がガラスインターポーザーの均一性とそり制御に関連するエンジニアリング上の課題によって遅延しており、現在のパッケージングフローへの圧力がより長く続くことを示しています。これは、歩留まりの良いHBM出力でさえ、特に既により厳格なプロセス制御を必要とする高段数製品において、統合段階での第二のボトルネックによって抑制される可能性があることを意味します。この制約は、顧客が最新の構成を必要とする場合により深刻であり、HBM4およびHBM4E製品が熱処理、バンプ完全性、およびパッケージ検証に追加の要求を課すためです。サプライヤーはより高いバックエンド投資で対応していますが、次世代HBM市場は依然として発表されたパッケージングキャパシティと信頼性の高い認定済みスループットの間のラグに直面しています。そのラグは割り当てを逼迫させ、プレミアム価格を支持し、供給が主要AIプラットフォームの需要プロファイルにどれだけ迅速に対応できるかを制限します。

先進AIアクセラレータおよびHBM連動サプライチェーンに対する輸出規制

輸出規制は、管理されたAIシステムに存在する製品に対する顧客審査、ライセンスの不確実性、および仕向地制限を導入することで、次世代HBM市場を制約しています。米国商務省産業安全保障局は、2025年1月13日に発効したAI拡散暫定最終規則に定められたECCN 3A090.cの下で、メモリ帯域幅密度が毎秒2 GB/mm²を超えるHBMを規制対象に指定しました。改訂されたAIチップ輸出審査政策は2026年1月15日に発表され、パフォーマンスが特定の上限を下回る場合、中国およびマカオ向けの一部の取引をケースバイケースの審査に移行しました。規制の枠組みは需要を排除するものではありませんが、サプライヤーがボリューム割り当て、契約リスク、および最終市場エクスポージャーを計画する方法を変えます。また、HBMなどの製品に必要な先進半導体エコシステムに米国の輸出規制が影響することも指摘されており、現地の高性能メモリ能力を求める国々にとってさらなる構造的障壁が加わります。その結果、次世代HBM市場は商業的に強力であり続けますが、その対応可能な需要は政策決定、技術認定、および顧客予算によってフィルタリングされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:HBM3Eが現在のベースを固め、HBM4が次のサイクルを定義

HBM3Eは2025年の技術セグメントで51.84%を占め、HBM4は2031年にかけてCAGR 87.58%で拡大する見込みです。HBM3Eは次世代HBM市場において依然として重要であり、現在のAIインフラ全体で意味のある展開をすでに支援し、HBM4ボリュームが立ち上がる間の認定済みブリッジを顧客に提供しています。NVIDIAの現在および近い将来のプラットフォームのペースがHBM3Eの関連性を維持するのに役立っており、ハイパースケーラーは次のメモリ世代に備えながらも既存のアクセラレーターシステムを引き続き展開しています。しかしHBM4は、はるかに高い帯域幅、カスタマイズ設計のための柔軟性の向上、および今後のラックスケールAIシステムとのより強い整合性を提供することで、このカテゴリのペースを変えています。Micronは、HBM4 36 GB 12段製品がHBM3Eと比較して毎秒2.8テラバイトを超え、電力効率が20%以上向上したと述べており、顧客が新ノードの認定に迅速に移行している理由を説明しています。

次世代HBM市場はまた、技術的リーダーシップがもはやDRAM密度や速度だけで定義されないことを示しており、ベースダイ設計とファウンドリーの調整が以前のメモリサイクルよりもはるかに重要になっています。Samsungは、HBM4が4ナノメートルのベースダイを使用し、その後ピンあたり最大16 GbpsおよびCAGR 3.6テラバイト/秒の帯域幅を持つHBM4E 12段サンプルを出荷したと述べ、技術の梯子がいかに急速に狭まっているかを示しました。[2]Samsung Semiconductor、「Samsung HBM4E 12段サンプル出荷」、Samsung Semiconductorニュースルーム、samsung.com SK Hynixは2026年6月にHBM4Eサンプルを続けて出荷し、カスタムHBMを戦略的優先事項として強調しており、次世代HBM市場が単純な標準部品競争ではなく顧客固有の最適化に向かっていることを示しています。HBM2、HBM2E、HBM3などの旧世代は、絶対的な帯域幅よりもコストと認定履歴が重要なネットワーキングおよびレガシーHPC用途に依然として余地があります。それでも、移行パスは新規参入者にとって参入をより困難にしており、サプライヤーは今やメモリプロセス技術、先進パッケージング、およびベースダイ調整において同時に信頼できる強みを必要としています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

スタックあたりのメモリ容量別:24 GBが設置ベースを固め、32 GB以上がAIインフラ標準を設定

24 GBティアが2025年に47.12%のシェアでリードし、32 GB以上は2031年にかけてCAGR 87.51%で成長する見込みです。24 GBティアは次世代HBM市場の設置ベースの中心にあり、多くの現在のAIシステムで使用される構成に一致し、パフォーマンス、歩留まり、および展開可能なボリュームのバランスを顧客に提供しています。既存のサーバーフリートと調達サイクルがこの容量範囲の認定済みHBM3Eスタックへの強い需要を引き続き支援するため、その設置ベースはすぐには消えません。しかし成長の中心はすでに上方に移動しており、新しいAIシステムは以前のプラットフォームが必要としたよりもアクセラレーターあたりのメモリと学習クラスターあたりの帯域幅をより多く必要とするためです。Micronは2026年第1四半期に複数の顧客にHBM4 48 GB 16段サンプルを出荷したと述べており、製品ロードマップが現在の主流ティアをいかに急速に超えているかを示しています。

この移行が重要なのは、より高容量スタックの次世代HBM市場がプラットフォーム世代ごとに成長しており、AI関連メモリコンテンツの新しい下限が着実に上昇しているためです。スタック高さが増加するにつれて、ダイの薄化、アライメント、および熱制御がより敏感になるため技術的負担も増加し、ウェーハの可用性が健全に見えても有効な完成品ユニット出力が減少する可能性があります。ソース草稿のIEEEおよび関連パッケージング分析は、シリコン貫通ビアの複雑さと高段数アセンブリの損失が単一パッケージにより多くの層が追加されるにつれてより深刻になることを強調しました。4 GB、8 GB、16 GBなどの小さいティアは、ドルあたりの帯域幅が購買決定を形成するネットワーキングデバイス、エッジ推論ハードウェア、およびレガシーコンピュートノードで依然として関連性があります。それでも、次世代HBM市場の長期的な方向性は明確であり、プレミアム容量ティアが孤立した高性能オプションではなく商業的なボリューム製品になりつつあります。

プロセッサインターフェース別:GPUの優位性が持続しながらASICプログラムが需要構造を再形成

GPUが2025年に市場シェアの79.34%を占め、AIアクセラレータおよびASICは2031年にかけてCAGR 87.15%で成長する見込みです。GPUは次世代HBM市場で最大のインターフェースカテゴリであり続けており、ハイパースケーラーとクラウドプラットフォーム全体での主流AIトレーニングと大規模推論調達を依然として支配しているためです。そのベースは、現在のほとんどのソフトウェアスタック、展開モデル、および供給関係がGPU主導のアクセラレーターシステムを中心に構築されているため、耐久性があります。同時に、カスタムシリコンプログラムが重要性を増すにつれて需要構造が広がっており、HBM需要がもはや単一の認定リズムや顧客アーキタイプに縛られていないことを意味します。Samsungは2026年に、NVIDIA、AMD、Broadcom、Googleのプログラム全体でHBM4供給を拡大していると述べ、HBM4計画を主要顧客からのカスタムASIC需要にも結びつけました。

その結果、次世代HBM市場はより広く、より層状になっており、カスタムAIチップが従のGPUチャネルと並んで第二の需要経路を追加しています。その第二の経路が重要なのは、ハイパースケーラーのASICプログラムがしばしば異なるボリュームタイミング、電力目標、およびパッケージングニーズを持ち、カスタムメモリ設計と長期的な供給計画を支援するためです。CPUおよびFPGAインターフェースは、既存のHBM構成が依然として十分な技術コンピューティングおよびネットワーク加速ワークロードにおいて、特に小さいが耐久性のある位置を占めています。元の草稿はまた、将来の世代でプロセッサインターフェースと相互接続設計の境界を曖昧にする可能性のある新興の光学的および緊密に統合されたアーキテクチャを指摘しましたが、現在の商業的需要はGPUおよびASICのユースケースに集中しています。現時点では、インターフェースミックスは依然としてGPU主導のシステムを優先していますが、次世代HBM市場で最も速い構造的変化は、同じクラスの高帯域幅メモリを必要とするカスタムシリコンプログラムの役割の拡大です。

アプリケーション別:データセンターが市場を定義し、自動車が構造的に異なる成長経路を切り開く

AIおよびデータセンターサーバーが2025年に82.43%のシェアを占め、自動車・輸送は2031年にかけてCAGR 87.74%で成長する見込みです。AIおよびデータセンターサーバーが次世代HBM市場を支配しているのは、早期認定済み供給が主にハイパースケーラーインフラと大型アクセラレータークラスターに吸収されているためです。その集中は経済性と可用性の両方を反映しており、最上位のAIプラットフォームはプレミアム価格を正当化でき、より小さな最終市場よりも長期供給契約を確保しやすいためです。したがって、データセンター用途における次世代HBM市場規模は、予測期間中に他のすべてのアプリケーションが発展するベースであり続けます。自動車・輸送は、車両コンピュートアーキテクチャがカメラ、レーダー、LiDAR、およびその他のセンサーストリームを非常に低いレイテンシで処理しなければならない集中型オンボード処理に向かっているため、より速く成長しています。ソース草稿で引用されたIEEEの研究はまた、新しいHBMシステム設計が大規模モデルのトレーニングと推論の効率を大幅に改善できることを示し、アーキテクチャが進化するにつれてより広い将来のアプリケーションの深さを示しています。

アプリケーションミックスはまた、次世代HBM市場がまだ初期の集中段階にあることを示しており、現在1つのユースケースがボリュームの大部分を占め、新しいものが技術的および商業的信頼性を構築しています。ネットワーキングは、スイッチASIC、DPU、およびAIトラフィック処理機器が増加するデータセンター相互接続負荷をサポートするために高スループットメモリを必要とするため、意味のある二次カテゴリであり続けます。高性能コンピューティングは、認定サイクルがハイパースケーラーのAI調達とは異なっていても、メモリ帯域幅が中核要件であり続ける政府および科学環境でのスペースを保持し続けます。コンシューマーエレクトロニクスは、コスト、電力、およびパッケージングの複雑さがHBMの採用をプレミアムデバイスの狭いセットに制限するため、依然として控えめな役割しか持っていません。自動車の成長は長期的にはより戦略的になる可能性がありますが、安全認定、製品ライフサイクルの規律、および供給継続性が次世代HBM市場の他の多くの部分よりもここでより重要であるため、参入基準は依然として厳格です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:クラウドプロバイダーがベースを固め、エンタープライズデータセンターが加速

クラウドサービスプロバイダーが2025年に61.78%のシェアを占め、エンタープライズデータセンターは2031年にかけてCAGR 87.22%を記録する見込みです。クラウドプロバイダーが次世代HBM市場をリードしているのは、AIトレーニングと推論クラスターのスケーリングで先行し、購買規模と長い計画期間を通じて供給を確保したためです。そのリーダーシップはまた、初期のHBM4と高容量HBM3E生産が非常に大きなボリュームを吸収して迅速に展開できる顧客に向けられてきたという事実を反映しています。エンタープライズデータセンターセグメントは、組織がパイロットAIプロジェクトから本番環境に移行するにつれて速く成長しており、レイテンシ、主権、および内部モデル運用に対するより大きな制御を求めています。Micronは2026年会計年度第3四半期に、データセンター、コンシューマー、および自動車カテゴリにわたって16件の戦略的顧客契約を締結し、そのうち14件が2030年暦年末までの累積最低価格収益で約1,000 ビリオン 米ドルに相当すると述べました。

その契約行動は、次世代HBM市場が機会主義的な調達から構造化された割り当てと複数年のボリューム計画へと移行していることを示しています。エンタープライズバイヤーは、パブリッククラウドキャパシティに完全に依存するのではなく、予測可能な供給と内部インフラ制御を求める可能性が高いため、この移行において重要です。通信事業者は、AIの推論がトラフィック管理とサービス最適化のためにネットワークエッジに近づくにつれて、新興の二次層を形成しています。自動車OEMは依然として小さな最終用途ブロックを代表していますが、プラットフォームが承認されると安定した需要を支援できる長い設計サイクルと高い認定要件をもたらすため、戦略的に重要です。長期的には最終用途ミックスが広がるはずですが、エンタープライズと自動車の展開がより大きな生産規模を達成するまで、次世代HBM市場はクラウド需要に固定されたままでしょう。

地域分析

アジア太平洋は2025年の次世代HBM市場シェアの71.04%を占めました。この地域がリードしているのは、韓国がSK HynixとSamsung Electronicsで商業的なHBM生産を集中させており、台湾が先進パッケージングと統合の中心であり続けているためです。SK Hynixは、ソース草稿で提供されたIRS 2025年年間平均為替レートを使用して、FY2025の収益が97兆1,467億ウォン(702 ビリオン 米ドル)であり、HBM収益が前年比で2倍以上になったと報告しました。[3]米国内国歳入庁、「年間平均通貨為替レート」、IRS、irs.gov 韓国は2026年6月に、4つの新しいメモリファブ、HBMパッケージングハブ、AIデータセンターへの主要資金を含む国家投資計画でその地位を強化しました。2026年1月22日に発効した韓国のAIフレームワーク法は、国内AIインフラを支援し、長期的なメモリ投資の目的地としての国の魅力を強化するための政策層を追加しました。

北米は2031年にかけてCAGR 87.38%で成長する見込みであり、次世代HBM市場で最も速く拡大する地域ブロックとなっています。最大のハイパースケーラーとアクセラレーターバイヤーが米国に拠点を置いているため、需要は米国に集中しており、調達力が主要なAIプラットフォームオーナーの近くに保たれています。米国唯一のHBMメーカーであるMicronは、アイダホ州とニューヨーク州でのDRAMファブ建設のためにCHIPS法補助金として最大64億米ドルを確保し、国内のHBM関連能力も向上させています。SK Hynixもインディアナ州に先進パッケージング施設を建設しており、需要集中だけでなく北米の参加を深めています。欧州は依然として二次的な需要地域であり、ドイツの自動車コンピュートニーズと英国などの市場でのより広いハードウェア政策への関心がリードしています。

南米および中東・アフリカは次世代HBM市場においてまだ初期段階の地域ですが、現地のメモリ生産ではなくAIインフラの建設を通じて関連性を高めています。南米は主にクラウドおよびエンタープライズデータセンターの拡大によって牽引されており、地域のAIワークロードが成長するにつれて輸入アクセラレーター需要が増加しています。中東・アフリカは、特に政府が大規模なコンピュートキャパシティを支援している場所で、ソブリンAIと大型データセンターの野心によって支援されています。どちらの地域も2026年から2031年の間に独自のHBM生産を確立する可能性は低く、その需要見通しは確立されたメーカー間のグローバルな供給割り当て、輸出コンプライアンス、および価格規律に密接に結びついています。

競合環境

次世代HBM市場は高度に集中しており、SK Hynix、Samsung Electronics、Micron Technologyがカテゴリの先進端で現在の関連性を持つ唯一の商業的HBMメーカーです。NVIDIAは2026年6月に、3社すべてのベンダーがVera RubinプラットフォームのHBM4認定を達成したことを確認し、競争が基本的な認定からボリュームランプ、歩留まり、およびカスタム実行に移行していることを示しています。これにより次世代HBM市場は広範なメモリカテゴリよりも、少数の企業のみが最も要求の高いプログラムに対応できる厳密に管理された供給システムに近くなっています。SK Hynixは歩留まりリーダーシップ、カスタムHBM、およびM15X、龍仁、インディアナの拡張計画を含む新しい製造およびパッケージングキャパシティへの積極的な投資に注力しています。Samsungは、内部の4ナノメートルベースダイ能力を設計および統合の優位性として活用しながら、NVIDIAおよびAMDの供給とカスタムASICの機会を組み合わせることで、より広い顧客基盤を追求しています。

Micronは次世代HBM市場において異なるポジショニングをとっており、米国ベースの生産深度、CHIPS法連動インフラ、よび将来の顧客割り当てに合わせた迅速なHBM4ランプを重視しています。MicronはHBM4のボリュームランプがHBM3E 12段の2倍のペースで進んでいると述べ、台湾とシンガポールでのパッケージング拡張も概説しており、成長タイミングと供給保証を中心に構築された戦略を示しています。Amkor、ASE、Powertechなどの先進パッケージングパートナーは、内部ラインが逼迫しているときにオーバーフロー統合キャパシティが戦略的に重要になるため重要です。次世代HBM市場はまた、HBMメーカーではないにもかかわらずTSMCの影響を受けており、パッケージングロードマップのタイミングが認定済みメモリが完成したアクセラレータープラットフォームに到達する速さに影響するためです。[4]TSMC、「TSMCの先進パッケージングロードマップ、CoPoSタイムラインの更新」、TSMCインベスターリレーションズ、tsmc.com ソース草稿で引用されたTSMCの技術ガイダンスはまた、HBM4が現時点ではマイクロバンプボンディングパスにあり、ランプ段階での試験可能性と歩留まり制御の維持に役立つことを指摘しました。

したがって、競争パターンはメモリ設計、スタック品質、バックエンド統合、および顧客固有の実行を同じ配送モデル内で組み合わせられる企業を優遇します。規制要因も次世代HBM市場において重要であり、輸出規制が各サプライヤーが対応できる顧客と特定の仕向地がプレミアム割り当てにとってどれほど魅力的かを形成するためです。前のサイクルで最も重要な戦略的動きは、SK HynixがキャパシティとカスタムHBMフォーカスを拡大し、SamsungがGPUおよびASIC顧客全体でHBM4供給を拡大し、MicronがHBM4出力とパッケージングスケジュールの両方を加速したことです。これらの動きは、市場が価格主導のシェア獲得で競争しているのではなく、パッケージングを確保し、歩留まりを維持し、少数の非常に大きなAIバイヤーの納期ウィンドウを満たせる企業が誰かで競争していることを示しています。

次世代HBM産業リーダー

SK Hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:韓国は2035年までに9,000 ビリオン 米ドルを超える国家投資コミットメントを発表し、4つの新しいメモリファブに5,180 ビリオン 米ドル、HBMパッケージングハブに520 ビリオン 米ドル、AIデータセンターに3,560 ビリオン 米ドルを充当し、Samsung ElectronicsとSK Hynixが大統領ブリーフィングでアンカー投資家に指定されました。これはこれまでに発表された最大の単一国家半導体投資計画です。

- 2026年6月:SK Hynixは、ピンあたり最大16 GbpsおよびHBM4比20%以上のエネルギー効率改善を実現したHBM4E 12段サンプルを主要顧客に出荷しました。これはSamsungの最初のHBM4Eサンプル出荷から3週間後であり、2社の主要サプライヤー間の世代間競争ウィンドウを1四半期未満に圧縮しました。

- 2026年5月:Samsung Electronicsは、ピンあたり最大16 Gbpsおよびスタックあたり3.6テラバイト/秒の帯域幅を持つHBM4E 12段サンプルをグローバルに出荷しました。これはいずれの企業によっても出荷された最初の第7世代HBMサンプルであり、HBM4Eが主要なメモリ構成となることが期待されるNVIDIA Vera Rubin UltraおよびAMD Heliosプラットフォームへの準備を進めるものです。

- 2026年4月:SK Hynixは2026年第1四半期の収益が52兆5,763億ウォン(376 ビリオン 米ドル)、営業利益が37兆6,103億ウォン(269 ビリオン 米ドル)で営業利益率72%と四半期記録を達成したと報告しました。これはHBM、高容量サーバーDRAM、およびeSSD製品によって牽引されたものです。同社は韓国の新しい製造工場に19兆ウォン(136 ビリオン 米ドル)を投資する計画を発表し、龍仁半導体クラスターの最初のファブ開設を3ヶ月前倒しして2027年2月としました。

グローバル次世代HBM市場レポートの範囲

次世代HBM市場は、HBM3、HBM3E、および新興のHBM4技術を含む先進的な高帯域幅メモリソリューションをカバーしており、データ集約型アプリケーション向けにより高いデータ転送レート、より大きな帯域幅、改善された電力効率、およびコンパクトなフォームファクターを提供するように設計されています。市場の範囲には、メモリスタック、関連するパッケージング技術、および人工知能、高性能コンピューティング、データセンター、グラフィックス処理、ネットワーキング、先進的なコンシューマーおよびエンタープライズエレクトロニクスなどのアプリケーション全体での統合が含まれます。

次世代HBMレポートは、技術(HBM2、HBM2E、HBM3、HBM3E、HBM4)、スタックあたりのメモリ容量(4 GB、8 GB、16 GB、24 GB、32 GB以上)、プロセッサインターフェース(GPU、CPU、AIアクセラレータおよびASIC、FPGA、その他のプロセッサインターフェース)、アプリケーション(AIおよびデータセンターサーバー、ネットワーキング、高性能コンピューティング、コンシューマーエレクトロニクス、自動車輸送、その他のアプリケーション)、最終用途産業(クラウドサービスプロバイダー、エンタープライズデータセンター、通信事業者、自動車OEM、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB以上 |

| GPU |

| CPU |

| AIアクセラレータおよびASIC |

| FPGA |

| その他のプロッサインターフェース |

| AIおよびデータセンターサーバー |

| ネットワーキング |

| 高性能コンピューティング |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| その他のアプリケーション |

| クラウドサービスプロバイダー |

| エンタープライズデータセンター |

| 通信事業者 |

| 自動車OEM |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 技術別 | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| スタックあたりのメモリ容量別 | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB以上 | ||

| プロセッサインターフェース別 | GPU | |

| CPU | ||

| AIアクセラレータおよびASIC | ||

| FPGA | ||

| その他のプロッサインターフェース | ||

| アプリケーション別 | AIおよびデータセンターサーバー | |

| ネットワーキング | ||

| 高性能コンピューティング | ||

| コンシューマーエレクトロニクス | ||

| 自動車・輸送 | ||

| その他のアプリケーション | ||

| 最終用途産業別 | クラウドサービスプロバイダー | |

| エンタープライズデータセンター | ||

| 通信事業者 | ||

| 自動車OEM | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

次世代HBM分野の現在および将来の価値はどのくらいですか?

次世代HBM市場規模は2025年に1.5 ビリオン 米ドルであり、2031年までに6.33 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 86.57%で成長します。

現在リードしている技術ノードはどれで、最も速く成長しているのはどれですか?

HBM3Eが2025年に51.84%で最大の技術シェアを保持し、HBM4は2031年にかけてCAGR 87.58%で最も速く成長する見込みです。

なぜAIサーバーが高帯域幅メモリに対してこれほど多くの需要を生み出しているのですか?

新しいAIプラットフォームはアクセラレーターあたりのメモリとラックあたりの帯域幅をはるかに多く必要とし、コンピュートの出荷量が同じペースで増加しなくてもHBMコンテンツを増加させます。

現在の需要を支配しているアプリケーション分野はどれですか?

AIおよびデータセンターサーバーが2025年に82.43%のシェアでリードしており、ハイパースケーラーと大型アクセラレーターの展開が現在の需要ベースを依然として定義していることを示しています。

2031年にかけて最も強い成長機会を生み出しているエンドユーザーはどれですか?

クラウドサービスプロバイダーが2025年に61.78%で最大のシェアを保持し、エンタープライズデータセンターは内部AIの展開が本番環境に移行するにつれてCAGR 87.22%で最も速く成長する見込みです。

供給において最も重要な地域はどこで、最も速く拡大しているのはどこですか?

アジア太平洋は生産とパッケージングの集中により2025年に71.04%のシェアでリードし、北米はハイパースケーラー需要と国内製造支援により2031年にかけてCAGR 87.38%で最も速く成長する見込みです。

最終更新日: