ニュージーランド カスタマーータプラットフォーム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

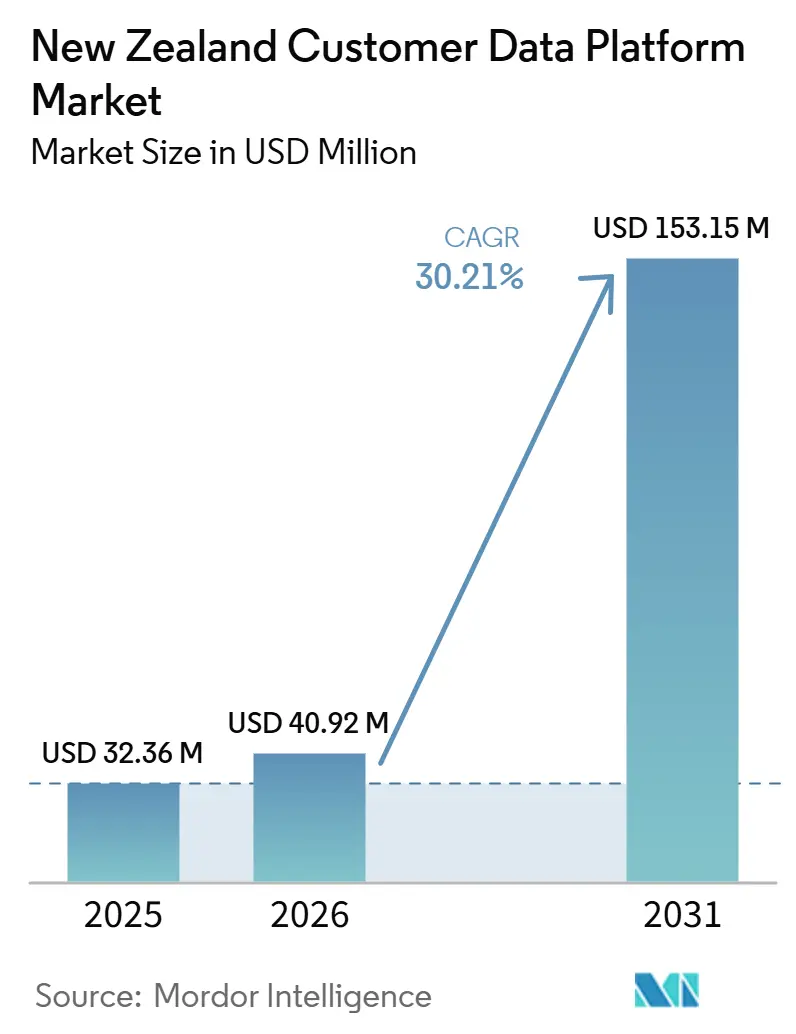

| 基準年の市場規模 (2025) | 32.36 百万米ドル |

| 市場規模 (2026) | 40.92 百万米ドル |

| 市場規模 (2031) | 153.15 百万米ドル |

| 成長率 (2026 - 2031) | 30.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド カスタマーデータプラットフォーム市場分析

ニュージーランド カスタマーデータプラットフォーム市場規模は2025年に3,236万米ドルと評価され、2026年から2031年にかけてCAGR 30.21%で成長し、2031年までに1億5,315万米ドルに達すると予測されています。ニュージーランド カスタマーデータプラットフォーム市場は、企業が断片化された記録から脱却し、マーケティング、サービス、アナリティクスのワークフロー全体でアクティベーションをサポートできる統合されたコンセント対応のカスタマープロファイルへと移行するにつれて拡大しています。規制の変化も、相互運用可能でトレーサブルなカスタマーデータ管理の重要性を高めており、特にデータ共有、コンセント処理、監査対応が調達判断に影響を与えるセクターでその傾向が顕著です。需要はさらに、国内の集中した小売、メディア、金融サービス基盤によっても支えられており、適切なプラットフォームが整備されれば、少数の大規模データ保有者がコラボレーション、測定、アイデンティティマッチングをより迅速に進めることができます。ベンダー間の競争は、AI機能、クラウド互換性、そして重複やガバナンスの過剰な負担を増やすことなく、ウェアハウス、アプリケーション、チャネル環境全体で機能する能力によってますます形成されています。これにより、アクティベーションを簡素化し、統合の摩擦を軽減し、大企業と中小企業の両方が生の顧客データを測定可能な商業的利用へと転換するのを支援するソリューションに最大の機会が生まれています。

レポートの主要ポイント

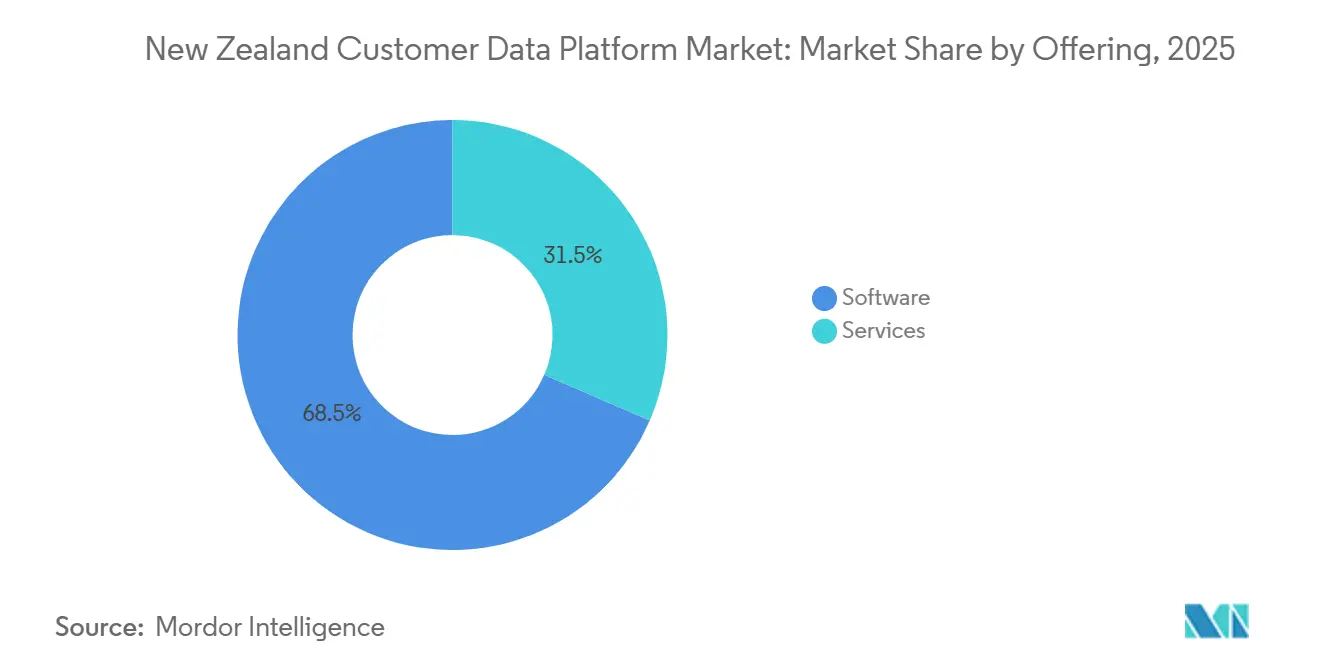

- 提供形態別では、ソフトウェアが2025年のニュージーランド カスタマーデータプラットフォーム市場において68.49%のシェアを占め、サービスは2031年にかけてCAGR 33.09%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のニュージーランド カスタマーデータプラットフォーム市場において71.22%のシェアを占め、2031年にかけてCAGR 32.40%で拡大する見込みです。

- 組織規模別では、大企業が2025年のニュージーランド カスタマーデータプラットフォーム市場において70.14%のシェアを占め、中小企業は2031年にかけてCAGR 32.76%で成長する見込みです。

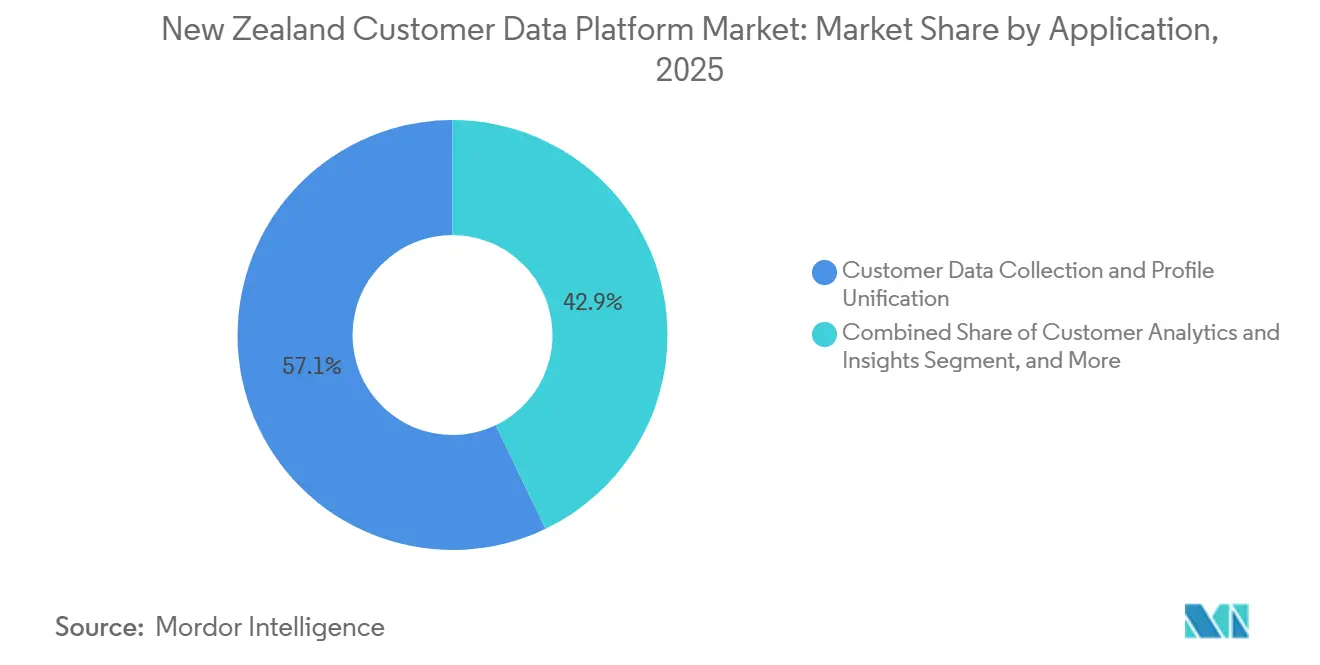

- アプリケーション別では、カスタマーデータ収集およびプロファイル統合が2025年の市場シェアの57.12%を占め、オーディエンスセグメンテーションおよびパーソナライゼーションは2031年にかけてCAGR 31.98%で拡大する見込みです。

- エンドユーザー産業別では、小売・eコマースが2025年のニュージーランド カスタマーデータプラットフォーム市場において28.44%のシェアを占め、銀行・金融サービス・保険は2031年にかけてCAGR 31.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ニュージーランド カスタマーデータプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合カスタマープロファイルの必要性 | +7.5% | 全国的、オークランドおよびウェリントンのビジネスハブでの早期利益 | 短期(2年以内) |

| パーソナライズされたカスタマーエクスペリエンスへの需要増加 | +6.8% | 全国的、小売集積地のオークランドおよびハミルトンで最も強い | 短期(2年以内) |

| ファーストパーティデータ戦略の加速 | +5.2% | 全国的、オーストラリアとニュージーランドの共同CDPデプロイメントからのAPACへの波及 | 中期(2〜4年) |

| 人工知能および機械学習によるカスタマーアクティベーション | +4.5% | 全国的、BFSIおよび通信での早期採用利益 | 中期(2〜4年) |

| ウェアハウスネイティブデータアクティベーションおよびリバースETL採用 | +3.2% | 全国的、SnowflakeおよびDatabricksユーザーベースが主導 | 中期(2〜4年) |

| 常時接続エンゲージメントのためのリアルタイムアイデンティティ解決 | +2.8% | 全国的、オムニチャネル小売およびメディアセクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合カスタマープロファイルの必要性

ニュージーランド カスタマーデータプラットフォーム市場は、まず第一に、店舗、アプリ、ウェブジャーニー、ロイヤルティシステム、サービスチャネル全体にわたって散在する顧客記録を単一の使用可能なプロファイルに統合するという単純なニーズによって牽引されています。多くの企業はすでにアウトリーチをパーソナライズするのに十分なデータを収集していますが、切り離されたシステムが依然として事業部門やタッチポイント全体で同一の顧客を認識することを妨げています。Motorcorp Distributors Limitedは、Salesforce Data Cloudを使用して複数のグローバルおよびローカルシステムから顧客と車両データを統合し、焦点を絞ったビジネスケースでさえも、ダウンストリームのアクティベーションが始まる前にプロファイルのステッチングに依存する可能性があることを示しました。統合プロファイルの商業的価値は、プロファイルが安定して最新の状態になれば、セグメンテーション、測定、アトリビューション、サプレッションルールがより効果的に機能するため、さらに高まります。Amperityの2026年1月のカスタマーデータエージェントのローンチも、受動的なデータストレージからライブセグメントとジャーニーにおけるアイデンティティ解決済みデータの積極的な活用へのこのシフトを反映しています。ニュージーランド カスタマーデータプラットフォーム市場のより多くの企業がプロファイル品質を機能ではなく基盤として扱うようになるにつれ、より強力なアイデンティティ解決とよりクリーンなアクティベーションワークフローを持つベンダーが引き続き注目を集める可能性が高いです。

パーソナライズされたカスタマーエクスペリエンスへの需要増加

ニュージーランド カスタマーデータプラットフォーム市場は、速度や一貫性を失うことなくデジタルおよびアシスト型チャネル全体でカスタマーインタラクションをパーソナライズする必要性からも恩恵を受けています。パーソナライゼーションはもはやキャンペーンメッセージングに限定されず、企業は現在の行動に応答するリアルタイムのオファー、サービスプロンプト、リテンションアクション、ジャーニー決定を求めています。Spark New ZealandはTealiumのリアルタイムCDPをKapello AIデシジョニングエンジンとともに使用して、カスタマータッチポイント全体でファーストパーティデータをアクティベートし、CDPの価値がストレージだけでなく実行にますます依存しているこを示しました。この需要は特に小売、通信、銀行において関連性が高く、製品の比較が容易であり、エクスペリエンスの品質が製品の違いよりもコンバージョンとリテンションを形成することが多いです。2025年に発表された小売調査でも、断片化されたシステムとツールの乱立により実行が遅れているにもかかわらず、パーソナライゼーションがブランドにとって引き続き主要な優先事項であることが示されました。このギャップは、データ、インテリジェンス、アクティベーションを単一の運用レイヤー内で接続できるニュージーランド カスタマーデータプラットフォーム市場のプラットフォームを引き続き有利にしています。

ファーストパーティデータ戦略の加速

ニュージーランド カスタマーデータプラットフォーム市場は、サードパーティ識別子の信頼性が低下し規制上の許容度が厳しくなるにつれて、ファーストパーティデータの所有権へのより広範なシフトから支持を得ています。この変化が重要なのは、アイデンティティ、コンセント、アクティベーションがコアの運用インフラにより近い位置に置かれるようになったため、企業がカスタマーデータ戦略をメディアの問題だけとして扱うことができなくなったからです。Adobeは2025年5月にオーストラリアとニュージーランドでReal-Time CDP Collaborationをローンチし、ブランドとパブリッシャーが基礎となる顧客データを公開することなくファーストパーティオーディエンスでコラボレーションできるようにし、コンセントベースのオーディエンスマッチングへの地域の移行を示しました。IAB New ZealandもコンポーザブルなCDPモデルの高まる魅力を強調しており、これはダウンストリームのアクティベーションを可能にしながらもファーストパーティ資産を企業管理下に置くというより広範な取り組みを反映しています。このモデルが広まるにつれ、ニュージーランド カスタマーデータプラットフォーム市場は、企業が硬直したプラットフォーム構造を強いられることなく、メディア、ロイヤルティ、アナリティクス、AIのユースケース全体で所有データをアクティベートするのを支援するベンダーを評価する可能性が高いです。実際の結果として、ファーストパーティへの投資を遅らせた企業は、安定したコンセント済み記録と再利用可能なプロファイルロジックをすでに構築した企業よりも高いキャッチアップコストに直面しています。

人工知能および機械学習によるカスタマーアクティベーション

AIおよび機械学習も、CDPが記録の統合からライブデシジョニングおよびネクストベストアクションサポートへと移行するにつれて、ニュージーランド カスタマーデータプラットフォーム市場を形成しています。このシフトが重要なのは、企業がカスタマーデータシステムにデータを整理する以上のことを求めており、インタラクションがまだ関連性を持っている間にアクションを推奨し応答をトリガーすることを望んでいるからです。Westpac New ZealandのFICOプラットフォームの使用に対する評価は、ハイパーパーソナライゼーションとオムニチャネルエンゲージメントに関する取り組みを反映しており、AIによるデシジョニングがすでに国内の実際の金融サービスのユースケースに移行していることを示しています。[1]FICO Marketplace、「Westpac NZがFICOプラットフォームでハイパーパーソナライゼーションを強化」、FICO Marketplace、marketplace.fico.com ANZ銀行のBud FinancialとのコラボレーションもNvidia AI技術に支えられており、オーストラリアとニュージーランド全体の銀行業務における自然言語アナリティクスとより高度なカスタマーセグメンテーションへの需要の高まりを示しています。生成AIも、コーディングとオーケストレーションのタスクがコンポーザブル環境内でより迅速に処理できるようになったため、実装の摩擦を軽減しています。より優れたデシジョニングとより低い構築コストのこの組み合わせは、ニュージーランド カスタマーデータプラットフォーム市場における対応可能な機会を最初期の大企業採用者を超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびコンセント管理の複雑性 | -3.5% | 全国的、金融サービスおよびヘルスケアでの感度が高い | 短期(2年以内) |

| レガシーシステムとクラウドシステム間の統合負担 | -2.8% | 全国的、クラウド以前のERPおよびCRMインフラを持つ企業で深刻 | 中期(2〜4年) |

| カスタマーデータエンジニアリングおよびアクティベーションのスキルギャップ | -2.2% | 全国的、地方都市およびSME層で最も深刻 | 中期(2〜4年) |

| マルチツールマーテックスタック統合に対する予算精査 | -1.8% | 全国的、マージン圧力下の小売およびメディアセクターで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびコンセント管理の複雑性

ニュージーランド カスタマーデータプラットフォーム市場は、デプロイメントを遅らせ、コストを増加させ、ガバナンス設計への依存度を高めるプライバシーおよびコンセント要件から実際の制動力を受けています。2025年の顧客・製品データ法は、消費者データ権利義務に関する民事および刑事上のリスクを生み出し、法人による重大な違反に対するペナルティを含め、規制対象ユーザーのコンプライアンスリスクを高めました。2025年のプライバシー改正法もIPP 3Aを導入し、2026年5月1日から施行され、組織がサードパーティソースから間接的に個人情報を収集する際に個人に通知することを義務付けています。これはCDPユーザーに直接関係します。なぜなら、サプレッションルール、プリファレンスセンター、インジェスションロジック、ダウンストリームのアクティベーションコントロールはすべてこれらの義務を反映する必要があるからです。ASIの2026年のIPP 3Aに関するコンプライアンスガイダンスも、これらの要件がITおよびデータチームに課す運用上の負担を強調しました。その結果、ニュージーランド カスタマーデータプラットフォーム市場の購買者は、これらの機能が選定および実装サイクルを長引かせる場合でも、監査可能性とコンセント処理により大きな重みを置いています。

レガシーシステムとクラウドシステム間の統合負担

ニュージーランド カスタマーデータプラットフォーム市場は、古いコアシステムと新しいクラウドエンゲージメントツールを組み合わせたハイブリッド環境をまだ運用している企業において、採用ペースが遅いという課題にも直面しています。問題は技術的な接続性だけではなく、企業はどのソースが権威あるものか、競合がどのように解決れるか、データがアクティベーションに有用でなくなる前にどれだけのレイテンシが許容されるかを決定する必要もあります。JB Hi-FiのAmperityとの取り組みは、チャネル、世帯、変化する個人情報全体で顧客を一貫して識別するという課題を浮き彫りにしました。これはプロジェクト開始時に購買者が予想するよりも深いエンジニアリングを必要とすることが多い問題です。この負担は、クラウド以前のERPおよびCRMシステムをまだ使用しているか、高度に管理されたデータ資産を持つセクターでより重くなります。Tealiumの2025年6月のCloudStreamローンチは、ゼロコピーオーケストレーションを中心に構築され、複雑な環境全体でデータ移動を簡素化し重複を削減するという市場ニーズを反映しています。クラウド移行が深まるまで、実装の複雑性はニュージーランド カスタマーデータプラットフォーム市場の一部において重大な足かせとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアが主導し、サービスが統合の複雑性に対応してスケール

ソフトウェアは2025年のニュージーランド カスタマーデータプラットフォーム市場シェアの68.49%を占め、購買者がアイデンティティ解決、セグメンテーション、オーケストレーション、レポーティングのためにパッケージ化されたプラットフォームを依然として好んでいることを示しています。この傾向は、より迅速なデプロイメント、予測可能なライセンス、そして企業チームがすでに使用しているマーケティング、コマース、アナリティクス、サービスツールとの直接的な接続性の必要性を反映しています。ニュージーランド カスタマーデータプラットフォーム産業において、ソフトウェアはまた、多くの購買者が希少な社内エンジニアリング人材に依存するカスタムビルド環境ではなく、運用システムを求めているという事実からも恩恵を受けています。ソフトウェアセグメントの強さは、小売、通信、金融サービス環境全体でのクラウドデータインフラとSaaSアプリケーションの国内での利用増加とも一致しています。このセグメントのベンダーは、使いやすさ、組み込みAI、データガバナンスコントロール、パッケージ化されたデプロイメントモデルとコンポーザブルなデプロイメントモデルの両方のサポートで競争しています。

ニュージーランド カスタマーデータプラットフォーム市場のサービス規模は、企業が実装、アイデンティティロジック、統合設計、コンセントコントロール、継続的な最適化の支援を求めるにつれて、2026年から2031年にかけてCAGR 33.09%で拡大する見込みです。サービスが成長すると予測されることは、プラットフォームを購入することが作業の一部に過ぎないことを示しています。多くのデプロイメントが複数のデータソース、複数のアクティベーションチャネル、常に同じ運用基準を共有するわけではない複数のチームを接続するようになったため、マネージドサービスのニーズが高まっています。これにより、特に購買者がグローバルプラットフォームを地域のデータ構造と接続する必要がある場合や、社内キャパシティが限られている場合に、ローカルパートナーや専門家の影響力が増しています。時間の経過とともに、ソフトウェアとサービスの関係は補完的なままである可能性が高く、ソフトウェアがインストールベースを牽引し、サービスが価値実現までの時間、採用の深さ、更新の信頼性を牽引します。

展開モード別:クラウドが主導し、ハイブリッド構成がガバナンスのギャップに対応

クラウドは2025年に市場の71.22%を占め、2031年にかけてCAGR 32.40%で成長する見込みであり、現在のデプロイメント活動の明確な中心となっています。ニュージーランド カスタマーデータプラットフォーム市場はクラウドアーキテクチャを好みます。なぜなら、クラウドアーキテクチャはリアルタイムストリーミング、弾力的なスケール、APIベースの統合、より低い運用摩擦でのクロスチャネルアクティベーションを可能にするからです。クラウドデプロイメントはまた、より迅速なアップデート、インフラ管理負担の軽減、ウェアハウス、コマース、キャンペーンエコシステムとのより強力な統合に対する購買者の期待とも一致しています。この構造は、プロファイルの更新、セグメンテーション、アクティベーションがバッチではなく継続的に行われる必要があるイベント駆動型のカスタマーデータ運用へのより広範なシフトをサポートしています。このセグメントの強さはまた、多くの主要ベンダーが最新のAIおよびオーケストレーション機能をクラウドベース環境で最初に開発するという実際の現実を反映しています。

オンプレミスデプロイメントは、移行ペースが遅く、ガバナンスルールが依然として厳格な政府、ヘルスケア、その他の管理された環境では依然として重要です。したがって、ハイブリッドモデルは、アイデンティティ処理、オーケストレーション、アクティベーションのためにクラウドリソースを活用しながら機密データコントロールを維持できる実用的な中間の道として浮上しています。Mitre 10 New ZealandのパーソナライゼーションおよびPrice最適化のためのSnowflake AIデータクラウドの実装は、企業がガバナンスの規律を放棄することなくカスタマーデータの使用を近代化できることを示しました。TealiumのCloudStreamリリースも、ベンダーが分散環境全体でゼロコピーオーケストレーションを可能にすることでこの需要に適応していることを示しました。その結果、クラウドが主流であり続けますが、ガバナンスを損なうことなく柔軟性を求める購買者にとってハイブリッドアーキテクチャは重要であり続ける可能性が高いです。

組織規模別:大企業が需要を支え、中小企業が勢いをつける

大企業は2025年のニュージーランド カスタマーデータプラットフォーム市場の70.14%を占め、カスタマーデータ環境の規模と複雑性に支えられています。これらの組織はより高いインタラクション量を生み出し、アイデンティティ解決の不備、弱いパーソナライゼーション、一貫性のないクロスチャネルサービスからより大きな収益リスクに直面しています。また、より大きな予算、より正式なデータガバナンス構造、マーケティング、サービス、コマース、アナリティクスチーム全体でカスタマーデータを接続するより強いインセンティブを持っています。これにより、特に小売、通信、メディア、金融サービスにおいて、エンタープライズグレードのCDPプラットフォームの自然な早期採用者となっています。ニュージーランド カスタマーデータプラットフォーム産業において、大口顧客はより深いコントロール、より強い相互運用性、複数のユースケースにわたるより広範なサポートを要求するため、ベンダーのロードマップを形成する傾向があります。

中小企業は2031年にかけてCAGR 32.76%で拡大する見込みであり、最も成長の速い組織セグメントとなっています。この層の成長は、モジュール型製品、簡素化されたオンボーディング、実装の手間を軽減するコマースネイティブな統合によって支えられています。セグメンテーション、自動化、ファーストパーティデータ処理をより軽量なワークフローにパッケージ化できるベンダーは、エンタープライズコアを超えて展開するのに有利な立場にあります。Klaviyoの2026年2月のKlaviyo Data Platformへの注力とその2026年第1四半期の強い収益成長は、SME向けのカスタマーデータおよびアクティベーションツールの商業的牽引力を反映しています。ニュージーランド カスタマーデータプラットフォーム市場への示唆は、将来の量的成長が大規模なカスタムビルドを追求する購買者からではなく、よりシンプルなデプロイメントとより迅速なアクティベーションを必要とする購買者からますます生まれるということです。

アプリケーション別:データ統合が基盤を保ち、パーソナライゼーションが成長を牽引

カスタマーデータ収集およびプロファイル統合は2025年のアプリケーションセグメントの57.12%を占め、ほとんどのデプロイメントが依然として断片化された記録を単一の管理された環境に統合する必要性から始まることを確認しています。このアプリケーションは、後のすべてのユースケースが正確なアイデンティティマッチング、安定した記録、より明確なデータリネージに依存するため、基盤的なままです。多くの組織にとって、CDPからの最初の商業的利益は自動化だけからではなく、重複を削減し、記録の信頼性を向上させ、チーム全体で一貫したカスタマービューを作成することから生まれます。したがって、ニュージーランド カスタマーデータプラットフォーム市場は、より高度なユースケースが予算を獲得するにつれても、依然として統合をエントリーポイントとして大きく依存しています。このパターンはまた、ベンダーが下流のアクティベーション機能だけに焦点を当てるのではなく、アイデンティティ解決、インジェスションの柔軟性、プロファイルガバナンスへの投資を継続する理由を説明しています。

オーディエンスセグメンテーションおよびパーソナライゼーションは2031年にかけてCAGR 31.98%で成長する見込みであり、最も急速に動いているアプリケーション領域となっています。企業がデータレイヤーを安定させると、通常、ターゲットを絞ったエンゲージメント、カスタマージャーニーの改善、最近の行動に基づくデシジョニングなどの収益重視の用途に注意を向けます。Spark New ZealandのKapello AIとともにTealiumを使用した事例は、リアルタイムのカスタマーデータレイヤーが静的なレポーティングではなく継続的なアクティベーションをサポートできることを示しました。[2]Tealium、「Spark New ZealandがTealiumとKapelloでリアルタイムパーソナライゼーションをスケールした方法」、Tealium、tealium.com コンセントおよびプリファレンス管理も、プライバシー義務がストレージを超えて通知、サプレッション、チャネルレベルの実行にまで拡大するにつれて、より目に見えるアプリケーションニーズとなっています。その結果、ニュージーランド カスタマーデータプラットフォーム市場は、基本的な集約から速度、AIサポート、データとエンゲージメントシステム間のより強力な調整を必要とする運用ユースケースへと着実に移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売が現在主導し、BFSIが今後のペースを設定

小売・eコマースは2025年のニュージーランド カスタマーデータプラットフォーム市場の28.44%を占め、現在最大の採用セクターとなっています。このセクターの優位性は、価格設定と顧客期待の変化に迅速に対応しながら、閲覧、購入、ロイヤルティ、フルフィルメント、サービスデータを接続するという日常的なニーズを反映しています。小売の購買者はまた、パーソナライゼーションやアトリビューションのわずかな断絶でさえリピート購入率とマージンパフォーマンスに影響を与える可能性があるため、アイデンティティ解決の弱さの影響をより迅速に感じる傾向があります。Mitre 10 New ZealandのSnowflakeを使用したパーソナライゼーションおよび価格最適化の取り組みは、地域の小売業者が顧客向けの意思決定をサポートするために管理されたデータ環境を使用していることを示しました。メディア、通信、ヘルスケア、産業、政府ユーザーも引き続き重要ですが、小売は統合されたアクション対応プロファイルの明確な商業的ケースを提供し続けています。

銀行・金融サービス・保険は2031年にかけてCAGR 31.67%で拡大する見込みであり、最も成長の速いエンドユーザーグループとなっています。この成長は、コンプライアンス圧力、顧客信頼要件、不正感度、チャネル全体でより関連性の高いデジタルインタラクションの必要性の重複を反映しています。Westpac New ZealandのハイパーパーソナライゼーションとオムニチャネルエンゲージメントのためのFICOプラットフォームの使用は、銀行が顧客向けの改善をサポートするために管理されたデシジョニング環境を使用していることを示しました。ANZ銀行のBud FinancialおよびNvidia AIとの取り組みも、オーストラリアとニュージーランドの地域銀行業務における分析主導のセグメンテーションと自然言語による顧客インサイトへのより広範なシフトを示しました。ニュージーランド カスタマーデータプラットフォーム市場において、BFSIはバックオフィスのデータコントロール超えて、CDP機能を成長、サービス、信頼のレバーとしてより直接的に活用するようになっています。

地理的分析

ニュージーランド カスタマーデータプラットフォーム市場は、国内の企業活動とデジタル意思決定の役割の大部分がオークランドとウェリントンに集中しているため、地理的にこれらの都市に集中しています。オークランドは、主要な小売、通信、メディア、金融サービスグループが拠点を置き、多くの主要ベンダーがその基盤周辺にローカルプレゼンスまたはパートナーカバレッジを維持しているため、ニュージーランド カスタマーデータプラットフォーム市場の最も明確な商業センターであり続けています。この集中は、早期採用が通常データ量、チャネルの複雑性、実装サポートへのアクセスに続くため重要です。この市場はまた、複数のテクノロジーベンダーによってオーストラリアと共有された商業ゾーンとして扱われることからも恩恵を受けており、ローカルの購買者がこの規模のスタンドアロン市場が通常受けるよりも早くAPAC製品のロールアウトと地域のケース資料にアクセスできます。AdobeのReal-Time CDP Collaborationの2025年5月のオーストラリアとニュージーランドへのローンチはそのパターンを直接反映しています。TVNZの2025年7月のAdobeとのコラボレーションも、ニュージーランドのパブリッシャーが地域のプライバシー対応オーディエンスマッチングの早期運用リファレンスポイントになれることを示しました。

ウェリントンは、公共部門機関とヘルスケア組織がデータアーキテクチャのガバナンス、コンプライアンス、管理されたアナリティクスに対してより強いニーズを持っているため、第二の重要な軸を形成しています。これにより、ウェリントンは調達量だけでなく、特にハイブリッドおよび厳密に管理された環境において、どのタイプのデプロイメントモデルが牽引力を得るかという点でも関連性があります。AWSでホストされたSnowflakeをベースに、AccentureとAcumen BIによって構築されたHealth NZの国家データプラットフォームは、国内で大規模な公共部門のデータ統合がどのように進んでいるかを示しました。この種の活動は、ニュージーランド カスタマーデータプラットフォーム市場における地理が人口規模だけでなく制度的構造によっても影響を受けるという見方を支持しています。また、公共部門のコントロールを処理しながらもほぼリアルタイムのユースケースをサポートできるベンダーへの需要を強化しています。

これら二つの中心の外では、クライストチャーチ、ハミルトン、ダニーデンは、中堅市場の小売、物流、サービスのユースケースに結びついたより軽量なSaaS主導のデプロイメントをサポートする可能性が高いです。これらの場所は、将来の拡大がエンタープライズコアを超えて、より低タッチのオンボーディングと明確な価値実現時間を必要とする企業に到達することに依存しているため、長期的な成長にとって重要です。したがって、ニュージーランド カスタマーデータプラットフォーム市場は、リモートで販売および実装でき、パートナー主導のデリバリーをサポートし、オンサイトの技術リソースの必要性を削減できるベンダーを評価する可能性が高いです。強力なコマース統合、よりシンプルなデータモデル、モジュール型価格設定を持つプラットフォームは、その地方の需要プロファイルに適しています。この市場における地は、今日どこに需要が存在するかだけでなく、どのベンダーが予測期間にわたってより広範な企業に到達するために運用モデルを適応させることができるかについてでもあります。

競合環境

ニュージーランド カスタマーデータプラットフォーム市場は、グローバルプラットフォームベンダーが異なる購買者ニーズにわたってコンポーザブルおよびウェアハウスネイティブの専門家と競合する、適度に断片化された状態が続いています。Adobe、Salesforce、SAP、Tealium、Segment、RudderStack、Snowplow、Amperityはすべて競合分野に登場していますが、すべてが同じ基準で競合しているわけではありません。一部のベンダーはカスタマーエクスペリエンスシステム全体の幅広さを強調し、他のベンダーはアイデンティティ解決、ウェアハウス互換性、ゼロコピーデータ移動、またはAI対応デシジョニングに焦点を当てています。これにより、一つのモデルが市場全体を支配することを許さず、エンタープライズ、中堅市場、技術的な購買者セグメント全体で競争が活発に保たれています。ニュージーランド カスタマーデータプラットフォーム市場はまた、単一の運用プラットフォームを望む購買者と、より厳密なウェアハウスコントロールを持つよりコンポーザブルなスタックを好む購買者の間の分断も示しています。

最近の製品の動きは、競合ラインがいかに急速に変化しているかを示しています。Tealiumは2026年5月にAI at the EdgeとAI Decisioningを導入し、収集とルーティングへの役割を限定するのではなく、リアルタイム処理とプラットフォーム内デシジョンサポートに向けてプラットフォームを拡張しました。Adobeは2026年4月にAdobe Experience Platform、Real-Time CDP、Customer Journey Analytics、Journey Optimizer全体でCX Enterprise Coworkerを発表し、エージェンティックワークフローサポートにおけるポジションをさらに強化しました。[3]Adobe、「Adobeがカスタマーエクスペリエンスオーケストレーションのためのエージェンティック対応ワークフローを構築するCX Enterprise Coworkerを発表」、Adobe News、news.adobe.com Salesforceの2026年夏のリリースもData Cloudのアクティベーションとマルチエージェントオーケストレーションを強化し、カスタマーデータ、ワークフロー、コラボレーションをより緊密に保つという取り組みをサポートしています。ニュージーランド カスタマーデータプラットフォーム市場において、これらの動きは、購買者がベンダーを管理されたデータ運用と直接的なビジネスアクションの両方をどれだけうまくサポートするかで比較するようになっているため重要です。

競争はまた、データインフラとマーケティング実行の収束によっても再形成されています。BlueConiのBlueshift買収(2026年6月)は、ファーストパーティデータ管理とAI対応クロスチャネル実行を組み合わせ、統合されたカスタマー成長プラットフォームへの明確な移行を示しました。RudderStackの2026年6月のSnowflakeユーザー向けRudderAIのローンチは、カスタマーデータライフサイクル全体でエージェンティックワークフローサポートを追加するというウェアハウスネイティブプロバイダーからの同様の圧力を示ました。Amperityの2026年のカスタマーデータエージェントとリアルタイムカスタマーコンテキストに関するローンチも、アイデンティティ主導のアクティベーションを持続的な差別化ポイントとして強化しました。これにより、ニュージーランド カスタマーデータプラットフォーム市場は、特にヘルスケア、政府、SME層において、単一のベンダー構造が分野を閉じていない複数の勝利モデルに開かれたままとなっています。

ニュージーランド カスタマーデータプラットフォーム産業のリーダー企業

Salesforce, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Twilio Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:BlueConiは2026年6月17日にBlueshiftを買収し、BlueConiのファーストパーティデータCDPとBlueshiftのAI対応クロスチャネルマーケティングプラットフォームを組み合わせて、メール、プッシュ、アプリ内、SMS、ウェブ全体で実行する統合されたカスタマー成長エンジンを作成しました。この買収は、単一のプラットフォームアーキクチャ内でCDPインフラとマーケティング実行の間の決定的な収束を示しており、データ管理とキャンペーンオーケストレーションを別々の製品として販売するニュージーランド市場のベンダーに直接的な影響を与えます。

- 2026年6月:Salesforceは2026年6月15日に2026年夏の製品アップデートをリリースし、マルチエージェントオーケストレーション、Data Cloudを通じたリアルタイムデータアクティベーション、エージェンティックエンタープライズ戦略の一環としてのSlackファーストAIワークフローを導入しました。これらの機能強化により、小売、銀行、通信全体のニュージーランドエンタープライズクライアントに対するSalesforceのCDPポジショニングが強化されます。

- 2026年6月:RudderStackは2026年6月2日のSnowflake Summit 26でRudderAIをローンチし、カスタマーデータライフサイクル全体でエージェンティックワークフローを可能にするCLI、モデルコンテキストプロトコルツール、エージェントのスイートを導入しました。このリリースは、複雑なマルチソースデータ環境を管理するSnowflakeユーザー向けに、RudderStackのウェアハウスネイティブCDP機能を特に拡張します。

- 2026年5月:Tealiumは2026年5月7日にAI at the Edge、AI Decisioning、および新しいプラットフォーム内機能を発表し、1,300以上の統合エコシステム全体でリアルタイムAI処理機能を備えたハイブリッドCDPを拡張しました。これらの機能は、TealiumとKapello AIデシジョニングエンジンに基づいて構築されたSpark NZのリアルタイムパーソナライゼーションアーキテクチャを含む、Tealiumの既存のニュージーランドデプロイメントに直接関連しています。

ニュージーランド カスタマーデータプラットフォーム市場レポートの範囲

ニュージーランド カスタマーデータプラットフォーム(CDP)市場は、組織が複数のオンラインおよびオフラインソースからカスタマーデータを収集、統合、管理、アクティベートして永続的で包括的なカスタマープロファイルを作成するのを支援するソフトウェアプラットフォームおよび関連サービスで構成されています。これらのプラットフォームは、オーディエンスセグメンテーション、パーソナライゼーション、カスタマージャーニーオーケストレーション、アナリティクス、コンセント管理をサポートし、組織がカスタマーエンゲージメントとマーケティング効果を高めるのを支援します。データ駆動型マーケティング戦略の採用増加、デジタルトランスフォーメーションイニシアチブの増加、産業全体でのパーソナライズされたカスタマーエクスペリエンスへの需要の高まりが市場を牽引しています。これらのソリューションにより、組織はカスタマーインサイトを改善し、オムニチャネルエンゲージメントを最適化し、カスタマーデータ管理における規制コンプライアンスを強化することができます。

ニュージーランド カスタマーデータプラットフォーム市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(カスタマーデータ収集およびプロファイル統合、オーディエンスセグメンテーションおよびパーソナライゼーション、マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション、カスタマーアナリティクスおよびインサイト、コンセントおよびプリファレンス管理、その他のアプリケーション)、エンドユーザー産業(小売・eコマース、銀行・金融サービス・保険〔BFSI〕、ヘルスケアおよびライフサイエンス、情報技術・通信、メディアおよびエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カスタマーデータ収集およびプロファイル統合 |

| オーディエンスセグメンテーションおよびパーソナライゼーション |

| マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション |

| カスタマーアナリティクスおよびインサイト |

| コンセントおよびプリファレンス管理 |

| その他のアプリケーション |

| 小売・eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 情報技術・通信 |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | カスタマーデータ収集およびプロファイル統合 |

| オーディエンスセグメンテーションおよびパーソナライゼーション | |

| マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション | |

| カスタマーアナリティクスおよびインサイト | |

| コンセントおよびプリファレンス管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・eコマース |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | |

| 情報技術・通信 | |

| メディアおよびエンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

ニュージーランド カスタマーデータプラットフォーム市場の規模はどのくらいですか?

ニュージーランド カスタマーデータプラットフォーム市場は2025年に3,236万米ドルと評価され、2026年から2031年にかけてCAGR 30.21%で2031年までに1億5,315万米ドルに達すると予測されています。

このスペースでの支出をリードしている提供形態セグメントはどれですか?

ソフトウェアは2025年に68.49%のシェアで主導し、サービスは2031年にかけてCAGR 33.09%でより速く成長すると予想されています。

ニュージーランドの企業がカスタマーデータプラットフォームへの投資を増やしている理由は何ですか?

主な理由は、統合カスタマープロファイルの必要性、より強力なパーソナライゼーション、ファーストパーティデータ戦略、チャネル全体でのAI対応アクティベーションです。

最も強い採用が見られていデプロイメントモデルはどれですか?

クラウドは2025年に71.22%のシェアで主導し、リアルタイムでスケーラブルなアクティベーションへの需要に支えられてCAGR 32.40%で成長する見込みです。

現在最大の需要を生み出しているエンドユーザーグループはどれですか?

小売・eコマースは2025年に28.44%で最大のシェアを占め、閲覧、ロイヤルティ、購入、サービスジャーニー全体でデータを接続する必要性を反映しています。

2031年にかけて最も速く成長する可能性が高いエンドユーザーグループはどれですか?

BFSIは、銀行が管理されたデータ利用、信頼、より関連性の高いデジタルエンゲージメントへの注力を高めるにつれて、2031年にかけてCAGR 31.67%で拡大する見込みです。

最終更新日: