オランダ海上貨物フレート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

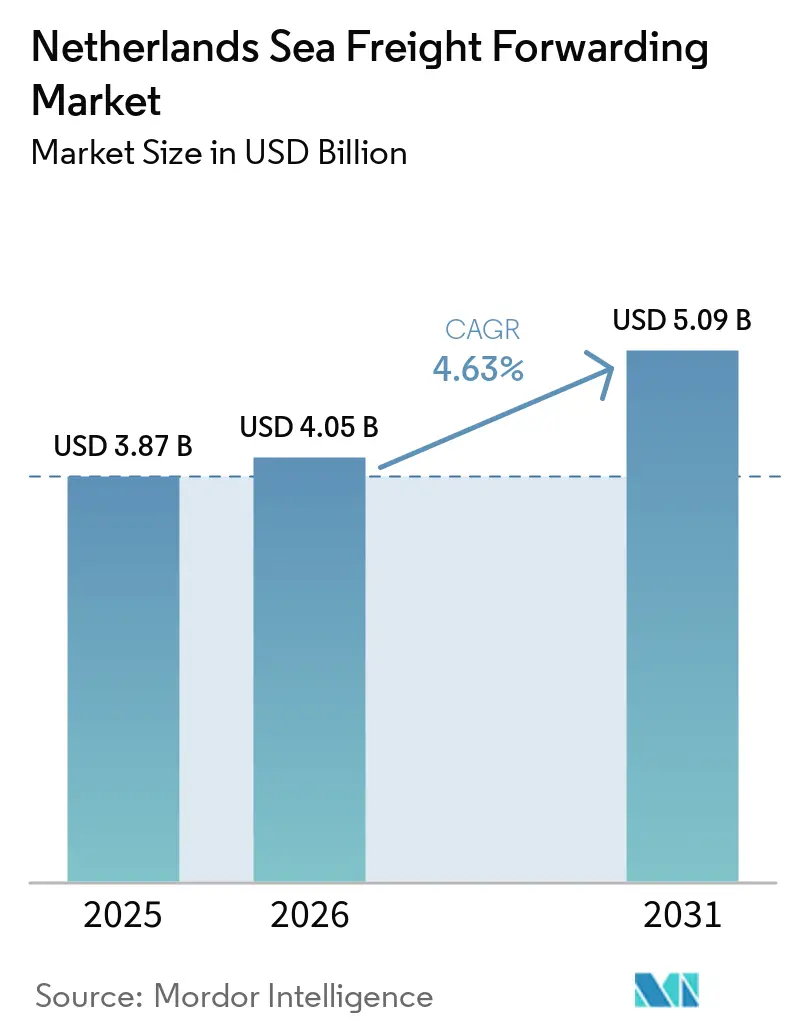

| 基準年の市場規模 (2025) | 3.87 十億米ドル |

| 市場規模 (2026) | 4.05 十億米ドル |

| 市場規模 (2031) | 5.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ海貨物フレート市場分析

オランダ海上貨物フレート市場規模は、2025年の38.7億米ドル、2026年の40.5億米ドルから、2031年までに50.9億米ドルへと拡大する見込みであり、2026年から2031年にかけて4.63%のCAGRを記録する見通しです。

ロッテルダムにおけるコンテナ取扱量は増加しており、デジタルプラットフォームの導入やコールドチェーンインフラへの投資がこれを支え、取扱量の成長に寄与しています。しかし、エネルギーコストの上昇、規制上の圧力、機器の不均衡といった要因が引き続きマージンを圧迫しています。同時に、温度管理物流への需要や低排出船舶向けグリーンコリドーインセンティブが新たな収益機会を提供しており、フレート業者がコモディティ化した航路における価格圧力に対応することを可能にしています。競争の激しさは中程度であり、上位5社のグローバルインテグレーターが相当量のキャパシティシェアを管理する一方、専門プレイヤーは危険物、フィーダー、プロジェクトカーゴセグメントで引き続き好調なパフォーマンスを示しています。

主要レポートのポイント

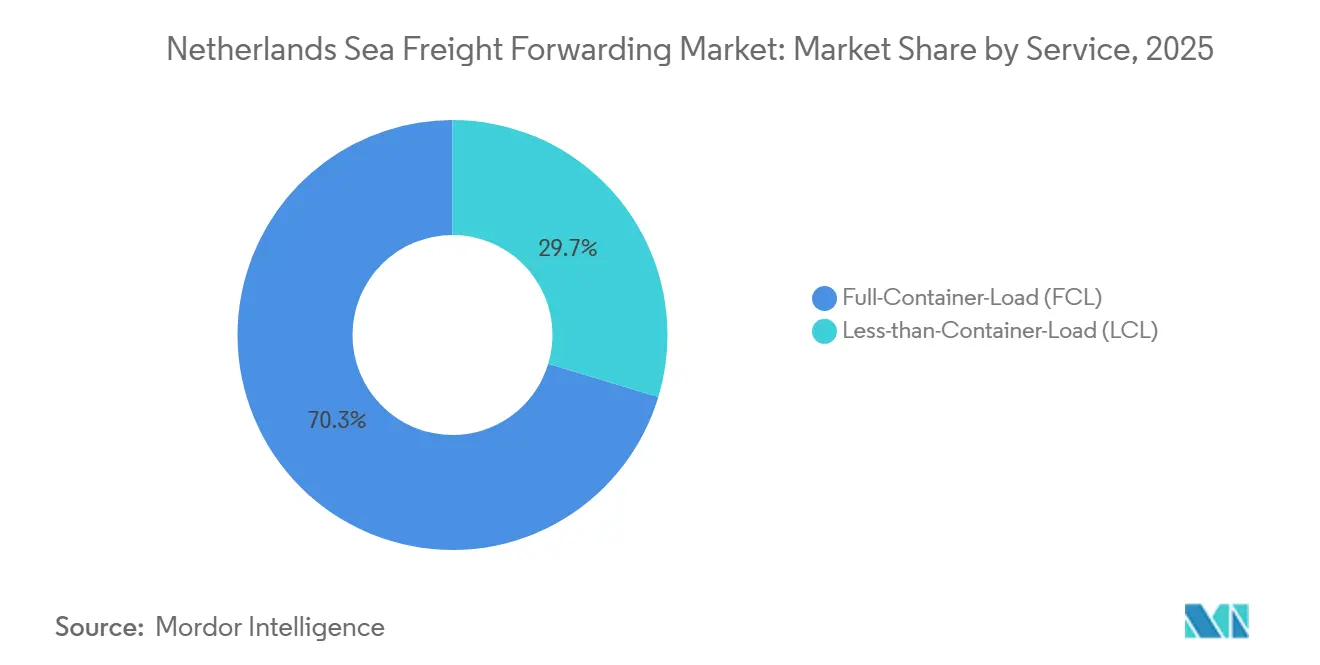

- サービス別では、FCLが2025年のオランダ海上貨物フレート市場シェアの70.34%を占め、LCLは2031年に向けて7.35%のCAGRで拡大しています。

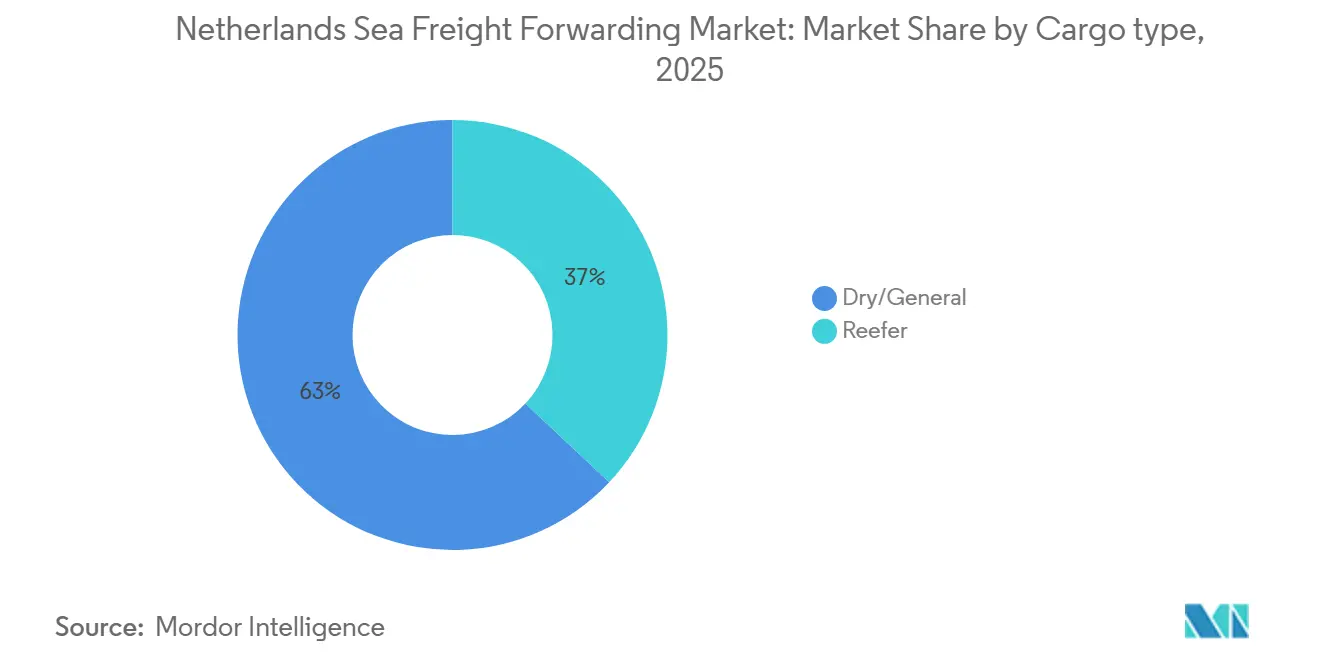

- カーゴタイプ別では、リーファー貨物が8.54%のCAGRで拡大しており、2025年にドライカーゴがオランダ海上貨物フレート市場規模の63%を維持しているにもかかわらず、全カテゴリー中最高の成長率を示しています。

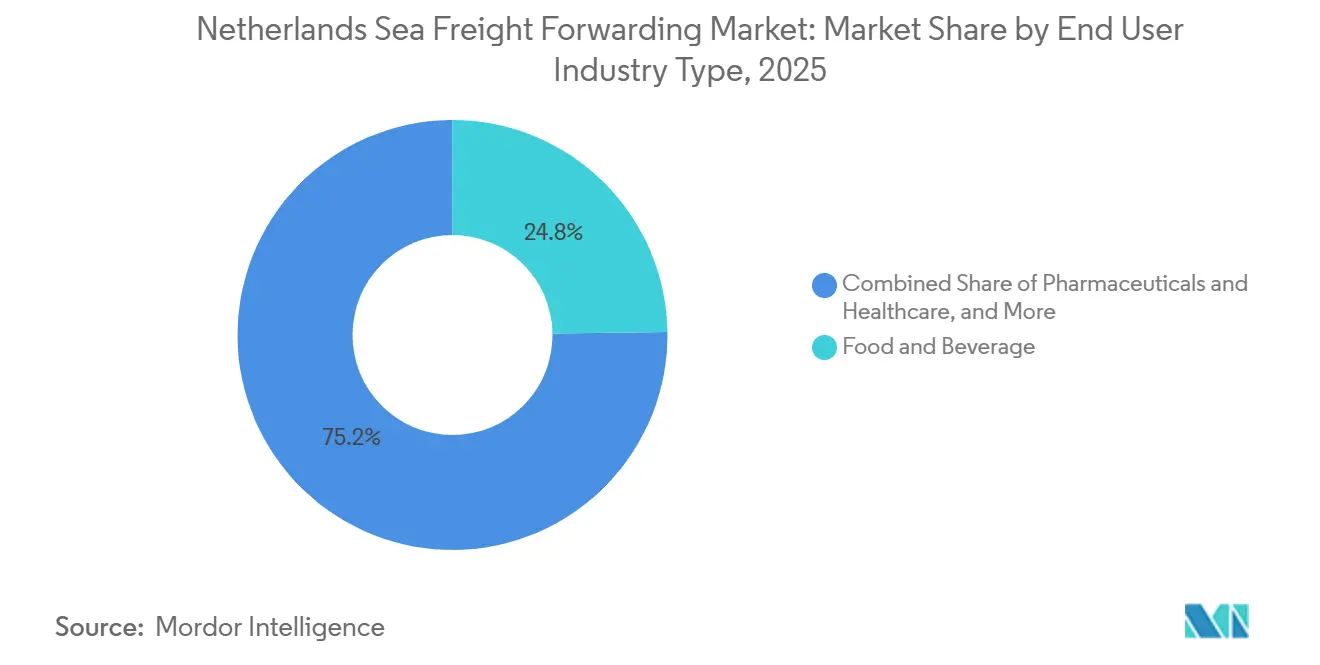

- エンドユーザー別では、食品・飲料が2025年のオランダ海上貨物フレート市場シェアの24.77%を占め、医薬品・ヘルスケアは2031年にかけて9.17%のCAGRで成長すると予測されています。

- 地域別では、西部地域が2025年のオランダ海上貨物フレート市場規模の70.1%を占め、東部地域が2031年にかけて最速の6.81%のCAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダ海上貨物フレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロッテルダム港におけるコンテナ取扱量の持続的成長 | +0.8% | 西部(ロッテルダムハブ)、バージ/鉄道経由で北部・南部へ波及 | 中期(2〜4年) |

| ゲートウェイとしての地位と優れた定期船接続性 | +0.9% | 西部(ロッテルダム、アムステルダム)、国内ヒンターランドへのリーチ | 長期(4年以上) |

| Eコマース主導による輸入量の急増 | +1.1% | 全国、西部・南部(ランドスタット、ブラバント)に集中 | 短期(2年以内) |

| デジタルフレートプラットフォームによる中小企業のアクセス促進 | +0.6% | 全国、西部・東部の物流クラスターでの早期導入 | 中期(2〜4年) |

| 低排出船舶向けグリーンコリドーインセンティブ | +0.5% | 西部(ロッテルダム〜シンガポールGDSC)、北海航路へ拡大 | 長期(4年以上) |

| 広範な内陸水路・鉄道統合 | +0.7% | 西部・東部(ライン川・マース川・スヘルデ川、ベチュウェルート鉄道)、ドイツとの越境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロッテルダム港におけるコンテナ取扱量の持続的成長

2025年、ロッテルダムは1,420万TEUを処理し、前年比3.1%増を記録しました。この増加は、総トン数が0.2%減少した中でも生じており、より軽量で高付加価値のカーゴへのシフトと空コンテナの再配置の増加を示しています。欧州製造業の低迷にもかかわらず、2026年第1四半期の取扱量は安定を維持し、このゲートウェイの堅牢性を裏付けています。ロッテルムの戦略的立地とカーゴダイナミクスの変化への適応力は、グローバルな海上フレートネットワークにおける重要なハブとしての地位をさらに強固なものにしています。港の効率性とイノベーションへの注力は、厳しい市場環境においても大量の取扱量を引き付け続けています。さらに、ロッテルダムのデジタル化と持続可能性への取り組みへの投資は、運営効率を向上させ、グローバルな荷主にとって優先的な選択肢となっています。これらの要因が総合的に港の回復力と市場における競争優位性の維持に貢献しています。

マースフラクテII及びロッテルダム・ワールドゲートウェイにおけるターミナル拡張により、2026年末までにさらに450万TEUのキャパシティが追加される予定です。これらの強化策は、超大型船舶の受け入れを可能にするだけでなく、スエズ運河や紅海での事象による運航スケジュールの混乱を緩和します。キャパシティの増加は、変動する貿易量への対応においても柔軟性を高め、よりスムーズな運営を確保します。これらのアップグレードにより、オランダの海上貨物フレートセクターは、喜望峰経由への迂回時においても定時性を維持することができます。物理的キャパシティの増加と自動化の組み合わせにより、クレーン生産性が向上し、滞留時間が短縮され、運賃上昇圧力の中でもフレート業者のマージンが保護されています。これらの発展により、ロッテルダムは競争力を維持し、将来のグローバル貿易量の成長に対応できる体制を整え、国際物流ランドスケープにおける主要プレイヤーとしての役割を強化しています[1]「定期船接続性指数」2026年、国連貿易開発会議(UNCTAD)、unctad.org。

ゲートウェイとしての地位と優れた定期船接続性

ロッテルダムは、スカンジナビア、バルト海、英国への高密度の幹線寄港とほぼ毎日のフィーダーサービスを誇り、UNCTADの定期船接続性指数においてグローバルトップ5に堂々とランクインしています。現在、コンテナの34%がバージで内陸輸送されており、ベチュウェルート鉄道回廊を利用すれば、ドイツのルール地方まで4時間以内でアクセスできます。この広範な接続性により、フレート業者は単一ゲートウェイソリューションを提供でき、北西・中央ヨーロッパ全域への効率的な配送を2日以内で実現しています。港のインフラは様々な輸送モードのシームレスな統合を支援し、地域における重要な物流ハブとしての役割を強化しています。さらに、ロッテルダムが効率性を維持しながら大量のカーゴを処理できる能力は、グローバル貿易における主要プレイヤーとしての地位をさらに強固にしています。港の戦略的立地と高度な施設は、荷主とフレート業者の双方にとって優先的な選択肢となっています。

DSVはロッテルダム・ヘイプラートに20万m²の集約ハブを設立し、海上、鉄道、道路サービスをシームレスに統合しています。この戦略的施設はトランスロードのステップを合理化するだけでなく、物流の中心地としての西部地域の優位性を強化しています。ハブの設計により荷役時間が短縮され、サプライチェーン運営が最適化され、企業にとって大幅なコストと時間の節約をもたらしています。さらに、ロッテルダムの優れた接続性は、地政学的な航路変更に対する主のバッファーとして機能しています。頻繁な船舶ローテーションにより、カーゴの迅速な切り替えが可能となり、遅延を最小化し、グローバルサプライチェーンの信頼性を確保しています。グローバル貿易のダイナミクスが進化する中、ロッテルダムの適応力と堅牢なインフラは、国際物流の礎としての地位を維持し続けています[2]「海上輸送およびその他の輸送」、国連貿易開発会議(UNCTAD)、unctadstat.unctad.org。

Eコマース主導による輸入量の急増

2025年、消費者向け輸入は686.7億米ドルという注目すべき水準に達し、中国および東南アジアのプラットフォームが電子機器、アパレル、家庭用品をオランダのフルフィルメントセンターに流入させたことが主な要因です。中国からの輸出では電気機器・家電の取扱量が5%増加し、包装食品は19%急増しました。このシフトにより、フレート業者はより小口で頻繁な貨物の管理への適応を迫られ、LCLサービスへの傾向が強まっています。消費財への需要の高まりは、市場需要を満たすための効率的なサプライチェーンソリューションの必要性を浮き彫りにしています。さらに、LCLサービスの増加は、進化する消費者の嗜好と迅速な配送時間への需要に対応するための物流戦略の転換を示しています。PortBaseは2025年に100万件以上の事前到着申告を処理し、適合カーゴのターミナル滞留時間を24時間以内に短縮することに成功しました。

新規取得面積380万m²を記録した後、都市物流の賃料は12%急騰し、1m²あたり125ユーロ(同145.3米ドル)に達しました。この急騰は、特にピークシーズンの急増に対応できる施設を中心に、ラストマイルノードをめぐる激しい競争を浮き彫りにしています。都市物流賃料の上昇は、Eコマースと小売の成長を支える戦略的に立地した施設の重要な役割を反映しています。ラストマイル配送インフラへの需要が高まる中、企業は運営効率を高めるために都市物流ハブへの投資を優先しています。これらのハブはピークシーズンの取扱量管理と適時配送の確保に不可欠となっており、物流不動産市場における競争をさらに促進しています。

デジタルフレートプラットフォームによる中小企業のアクセス促進

PortBase、Nextlogic、サードパーティポータルなどのプラットフォームにより、中小企業は社内専門家を必要とせずに、通関手続き、トラックスロットの予約、リアルタイムのコンテナ追跡が可能になりました。SmartPortの調査では、可視化ツールの導入後、定時・完全配送が20〜30%改善し、カスタマーサービスの業務負荷が30〜40%削減されたことが明らかになりました。透明性の高いスポット運賃は情報の非対称性を低減し、コモディティ化したFCL回廊における価格競争を激化させています。これらの進歩は中小企業の運営効率を再構築し、グローバル市場でより効果的に競争できるようにしています。さらに、リアルタイムデータへのアクセスにより、中小企業は情報に基づいた意思決定が可能となり、運営上のボトルネックを削減し、サプライチェーン全体のパフォーマンスを向上させています。

ブロックチェーン技術により船荷証券のプロセスが迅速化され、書類処理サイクルが数日から数時間に短縮されるとともに、医薬品・電子機器セクターにおる不正行為の軽減にも貢献しています。しかし、レガシーERPシステムにオープンAPIが欠如しているため、シームレスな統合が妨げられており、導入格差が依然として存在しています。こうした課題にもかかわらず、フレート業者のホワイトラベルポータルはこのギャップを埋めることに成功し、中小企業との間でより深いロイヤルティを育んでいます。これらのポータルは技術的な制限に対処するだけでなく、全体的なユーザーエクスペリエンスを向上させ、中小企業がデジタルツールを活用してサプライチェーン運営を最適化できるようにしています。さらに、こうしたツールの統合は、より透明で効率的な貿易慣行へのシフトを促進し、最終的には中小企業とその顧客の双方に利益をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾混雑とキャパシティのボトルネック | -0.6% | 西部(ロッテルダムターミナル)、北部・南部への遅延波及 | 短期(2年以内) |

| 地政学的不安定性とバンカー価格の変動 | -0.4% | 全国(全地域が燃料サーチャージと航路変更の影響を受ける) | 短期(2年以内) |

| EU税関・HSコードコンプライアンス負担の強化 | -0.3% | 全国、西部(ロッテルダム)・北部(アムステルダム)の入港地点に集中 | 中期(2〜4年) |

| 空コンテナ不均衡コスト | -0.5% | 西部(ロッテルダム再配置ハブ)、ドイツへの越境フロー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

港湾混雑とキャパシティのボトルネック

ロッテルダムのピーク時には、通常1時間のゲート遅延が生じる可能性があります。これらの遅延は、バース集中、トラックスロットの不足、クレーン電化のためのグリッド電力の制限などの問題に起因しています。ヒンターランド輸送の60%が依然として道路輸送に依存しているため、鉄道やバージからの回帰が生じると、ヤードの渋滞が悪化します。道路輸送への依存は、特にピーク時に混雑が最高潮に達する際に、港の運営効率を圧迫し続けています。さらに、十分なトラックスロットの不足がボトルネックを悪化させ、サプライチェーン全体に波及する遅延を引き起こしています。これらの課題は、混乱を緩和するための早急な運営上の調整の必要性を浮き彫りにしています。

さらに、グリッド混雑が陸上電力の展開を妨げ、近隣港と比較して物流エネルギーコストを押し上げています。この状況により、一部の荷主はより費用対効果の高い代替手段を求めてアントワープやハンブルクへカーゴを迂回させています。マースフラクテII第2フェーズは2026年までに追加250万TEUのキャパシティを導入する予定ですが、長期的な緩和を実現するには窒素許可の改革と電力網の包括的なアップグレードが不可欠です。これらの重要な改善がなければ、ロッテルダムは地域における競争優位性を失うリスクがあります。港がこれらの課題に適応できるかどうかが、欧州における主要物流ハブとしての地位を決定づけることになります[3]「2023年のロッテルダム港の全面移行(RWG拡張)」2023年、ロッテルダム港湾局、portofrotterdam.com。

地政学的不安定性とバンカー価格の変動

2025年および2026年初頭、紅海での攻撃により多数のアジア〜欧州航路が喜望峰回りへの迂回を余儀なされました。この迂回により航海期間が最大2週間延長され、船舶の供給が逼迫しました。その結果、スポット運賃が急騰し、緊急燃料サーチャージが実施されました。この混乱は輸送スケジュールに大きな影響を与え、フレート業者に遅延と運営コストの増加をもたらしました。これらの課題は、すでに不安定な海運市場をさらに圧迫し、関係者は高まる不確実性に直面することになりました。迂回により輸送時間も増加し、サプライチェーンが混乱し、企業は配送コミットメントを果たすための代替ソリューションを模索せざるを得なくなりました。

超低硫黄燃料油の価格は1トンあたり400〜650米ドルの間で変動しました。さらに、EU排出量取引制度の排出枠がCO₂排出量1トンあたり追加で60〜90ユーロ(同69.7〜104.6米ドル)を加算しました。これにより、カーボンサーチャージはバンカー総費用の最大30%に達する可能性がありました。最小限のヘッジで運営するオランダのフレート業者は、固定価格契約のもとでこの変動性を乗り切ることが困難であり、海上貨物フレート市場における収益性の圧迫につながりました。燃料コストの上昇とカーボンサーチャージの組み合わせは大きな財務負担をもたらし、企業は価格戦略と運営効率の見直しを迫られました。多くのフレート業者はこれらの追加コストを顧客に転嫁することにも困難を抱え、マージンをさらに圧縮し、市場における競争を激化させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:Eコマースが貨物サイズを細分化する中でLCLが拡大

フルコンテナロードは2025年のオランダ海上貨物フレート市場シェアの70.34%を占め、化学品、農産食品、自動車における大量輸送品目が支えています。上海、寧波、シンガポールへの週次直行便により、FCLのドアツードア輸送時間は予測可能な状態が維持され、バージシェア34%が欧州内陸部へのドレージコストを低減しています。しかし、2023年から2025年にかけて17.7%増加した構造的な船腹過剰は、地政学的プレミアムが薄れるとFCLスポット運賃を抑制し、マージンを縮小させます。

レスザンコンテナロードは年率7.35%で成長しており、中小企業がデジタル予約の利便性と急増する越境販売を組み合わせることで、2031年にかけてオランダ海上貨物フレート市場全体を上回るペースで成長を続ける見通しです。ロッテルダム・ヘイプラートとモールダイクにおけるリアルタイムスロットオークションと自動仕分けハブにより、LCLの荷役時間が最大2日間短縮されています。再ラベリング、品質検査、返品管理などの付帯サービスは単位収益を向上させ、コンソリデーターを幹線輸送の価格侵食から部分的に保護しています[4]「ロッテルダム港の取扱量がわずかに減少」、ロッテルダム港湾局、portofrotterdam.com。

カーゴタイプ別:医薬品コールドチェーン投資に牽引されるリーファーの急増

ドライカーゴは2025年のオランダ海上貨物フレート市場シェアの63%を依然として占めていますが、医薬品および生鮮農産物のフローにより、リーファー取扱量は8.54%のCAGRで増加しています。Maerskの3万5,000m²のマースフラクテコールドストアは、3万4,000パレットポジションを一か所に集約し、社内獣医国境検査ポイントを統合し、屋上太陽光発電で稼働しており、コストとコンプライアンスの新たなベンチマークを設定しています。

医薬品はより厳格なGDP管理、継続的なモニタリング、および検証済み機器を必要とし、フレート業者はGEODISのスキポール・ライク複合施設などのCEIV-PharmaまたはTAPA-A認定サイトを確保するよう促されています。デュアルフューエルメタノール船と陸上電力割引により、荷主が温度管理サプライチェーンにおけるスコープ3排出量を抑制できるようになるため、リーファーカーゴにおけるオランダ海上貨物フレート市場は恩恵を受けるでしょう。

エンドユーザー産業別:コンプライアンス強化により医薬品が食品を上回る成長

食品・飲料は2025年のオランダ海上貨物フレート市場シェアの24.77%を占め、同国の490億ユーロ(同568億米ドル)の農産食品輸出基盤とEU食料品流通における中心的役割を反映しています。カカオ価格の上昇がオランダの加工業者向けバルク輸入を押し上げましたが、エネルギー料金の上昇がエネルギー集約型コールドストアの競争力を侵食しています。

医薬品・ヘルスケアカーゴは現時点では規模が小さいものの、2031年までに9.17%のCAGRで成長すると予測されており、オランダ海上貨物フレート市場において最も成長の速いユーザーグループとなっています。バイオシミラーの上市、高齢化人口動態、厳格なGDP執行が、適格コールドチェーン、エンドツーエンドの可視性、カーボンアカウンティングへの需要を促進しています。検証済みの2〜8℃および15〜25℃コリドーと通関保税倉庫を提供するフレート業者は、コモディティ化した取引における基本運賃の圧縮を緩和するプレミアム収益を獲得しています。

地域分析

ロッテルダムとアムステルダムを中心とするオランダ西部地域は、2025年のオランダ海上貨物フレート市場の70.1%を占め、1,420万TEUのコンテナ取扱量、優れた定期船頻度、最高水準のコールドチェーン密度に支えられています。マースフラクテII拡張により2026年末までにキャパシティが1,000万TEU超に引き上げられ、セキュリティ上の事象によりスエズから喜望峰へ船舶が迂回する際のスケジュール信頼性が維持されます。しかし、グリッドのボトルネック、素規制上限、記録的な物流賃料が中期的な制約となり、シェア拡大を抑制する可能性があります。

東部地域はドイツ国境近くの物流パークとアジアからの輸入品を通関なしで中央ヨーロッパへ輸送するベチュウェルート鉄道直通リンクに牽引され、6.81%のCAGRで最速の成長を遂げています。LogicorやMapletreeなどの倉庫デベロッパーは2025〜2026年に7万m²超の新規物件を供給し、フレート業者に幹線輸送距離を削減する市場近接型保管施設を提供しています。ASMLのフェルトホーフェンキャンパスも高付加価値の半導体ツールを東部地域の専門ゲートウェイ経由で輸送しており、安全で気候安定型施設への需要を高めています。

南部地域はブラバントの製造業基盤と近隣のアントワープを経由したデュアルゲートウェイ戦略を活用していますが、深海ターミナルキャパシティは依然として限られています。スキポール空港を擁する北部地域は、マルチモーダルな医薬品および切り花物流において重要な役割を果たしていますが、アムステルダムの浅い喫水のため海上フレートのシェアは限定的です。全地域において、147万TEUの輸出入ギャップが高コストの空コンテナ再配置を強いており、均衡のとれた西部コリドー以外ではフレート業者のマージンを侵食しています。

競争ランドスケープ

グローバルインテグレーターのKuehne+Nagel、DHL、DSV、Maersk、CMA CGMが利用可能キャパシティの約55〜60%を管理していますが、規模の利益が低下する分野では専門プレイヤーの長いテールが繁栄しています。DSVによるDB Schenker買収の早期完了により、オランダの倉庫20万m²が統合され、小規模競合他社への参入障壁が高まり、オランダ海上貨物フレート市場のマルチモーダルノードへの注力が鮮明になっています。2025年2月に開始されたMaerskの垂直統合コールドチェーン事業は、エンドツーエンドの管理が生鮮品・医薬品荷主のマージンを保護し、顧客ロックインを深める方法を示す好例です。

デジタルエコシステムも競争構造を再形成しています。PortBaseとNextlogicはスロットアクセスを民主化し、書類作業を大幅に削減することで、既存プレイヤーの関係上の優位性を侵食し、FCL運賃を圧縮しています。差別化を図るため、多くの中堅フレート業者は手数料プレミアムを獲得できる危険物、プロジェクトカーゴ、または陸上電力コンサルティングサービスへとピボットしています。SamskipはMatransターミナルの一部所有により短距離フィーダーネットワークを強化し、Broekman Logisticsは化学品倉庫を拡大してGDP適合契約を獲得しています。

新たなホワイトスペースは脱炭素化とリバースロジスティクスにあります。ロッテルダムにおけるバイオLNGバンカーの6倍増と35か所の計画中の陸上電力ポイントにより、フレート業者はASMLなどの輸出業者のスコープ3義務を満たす検証済み低炭素コリドーを構築できます。同時に、半導体モジュールの高い再利用率は、検査、修理、温度管理された返品を処理できる専門的な循環型物流への需要を生み出しています。

オランダ海上貨物フレート産業リーダー

CMA CGM Group(CEVA Logistics含む)

Expeditors International of Washington, Inc.

Kuehne+Nagel

DHL Group

DSV A/S(DB Schenker含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:WPUはVitolのロッテルダム製油所に隣接する年間8万トン化学リサイクルプラントを発表し、熱分解油向けにVopakの2万m³の保管施設を統合しました。

- 2026年3月:ロッテルダム港はマースフラクテ2第2フェーズを稼働させ、250万TEUのキャパシティと150ヘクタールの工業用地を追加しました。

- 2026年3月:Mapletreeはオーステルハウトに3万817m²の物流施設を開設し、中央ヨーロッパへの鉄道・バージ配送を支援します。

- 2025年12月:DSVはオランダ事業のロッテルダム・ヘイプラートとモールダイクへの統合を完了し、合計19万8,300m²の倉庫を確保しました。

オランダ海上貨物フレート市場レポートの調査範囲

| フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) |

| ドライ/一般 |

| リーファー |

| 電子機器・半導体 |

| 化学品・石油化学品 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 小売・Eコマース |

| その他 |

| 西部 |

| 北部 |

| 東部 |

| 南部 |

| サービス別 | フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) | |

| カーゴタイプ別 | ドライ/一般 |

| リーファー | |

| エンドユーザー産業別 | 電子機器・半導体 |

| 化学品・石油化学品 | |

| 食品・飲料 | |

| 医薬品・ヘルスケア | |

| 小売・Eコマース | |

| その他 | |

| 地域別 | 西部 |

| 北部 | |

| 東部 | |

| 南部 |

レポートで回答される主要な質問

オランダ海上貨物フレート市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて4.63%のCAGRで成長し、2031年までに50.9億米ドルに達すると予測されています。

オランダの海上フレート転送活動をリードしている地域はどこですか?

ロッテルダムとアムステルダムを中心とする西部地域が2025年の収益の70.1%を占め、グローバルな定期船サービスの中核ゲートウェイであり続けています。

最も成長の速いサービスセグメントはどれですか?

Eコマースが貨物サイズを細分化する中、レスザンコンテロードフレートは2031年にかけて7.35%のCAGRで拡大しています。

なぜ医薬品物流がオランダのフレート転送においてシェアを拡大しているのですか?

より厳格なGDP規制と新たなコールドチェーン施設が、2031年にかけて医薬品・ヘルスケア貨物の9.17%のCAGRを牽引しています。

持続可能性規制はフレート業者にどのような影響を与えていますか?

EU排出量取引制度のカーボン価格設定、Fuel EU海事強度上限、グリーンコリドーインセンティブにより、フレート業者はデュアルフューエルまたはバイオLNG船を運航するキャリアとの提携やロッテルダムでの陸上電力の採用を推進されています

最終更新日: