オランダのコリビング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.11 十億米ドル |

| 市場規模 (2026) | 0.12 十億米ドル |

| 市場規模 (2031) | 0.24 十億米ドル |

| 成長率 (2026 - 2031) | 14.87% CAGR |

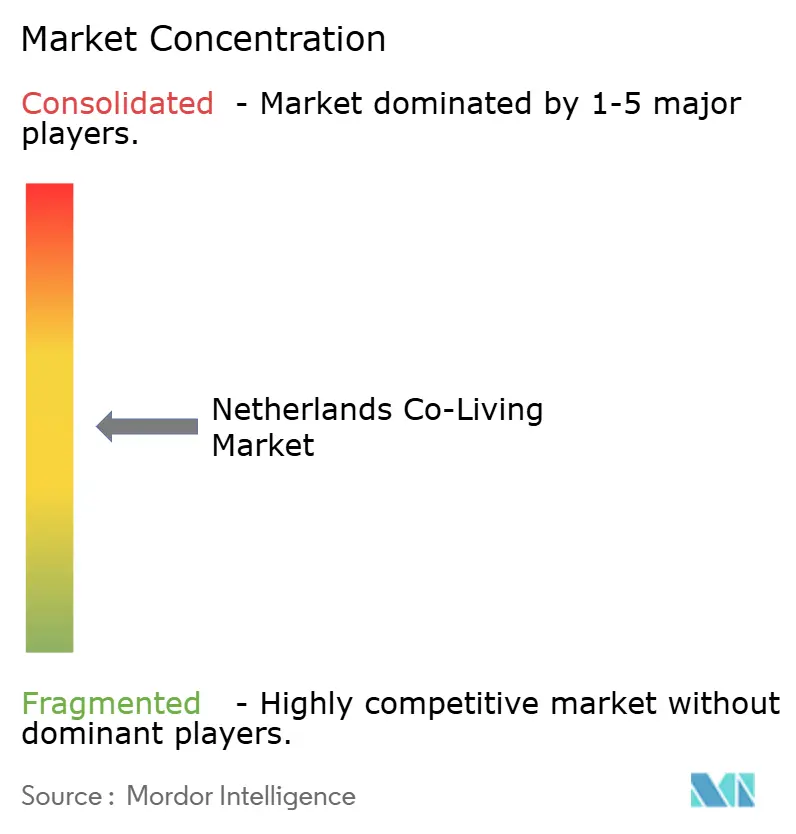

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのコリビング市場分析

オランダのコリビング市場規模は、2025年の1.1 ビリオン 米ドル、2026年の1.2 ビリオン 米ドルから2031年までに2.4 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 14.87%を記録する見込みです。

オランダのコリビング市場は、同国が依然として大規模な住宅不足に直面しているため、主要都市における入居状況が良好に保たれており、拡大を続けています。住宅不足は2025年に396,000戸に達した一方、同年に完成した新築住宅は69,000戸にとどまり、政府目標の年間100,000戸を大きく下回りました。オランダ議会はまた、2025年から2030年の間に世帯形成の吸収、不足の解消、および解体予定住宅の代替のために702,100戸が必要であるとの予測を受け取りました。オランのコリビング市場はまた、GreystarおよびRockfieldを通じたABPからの大規模なコミットメントにより機関投資家の資本からの支援を受けており、新たな賃貸住宅および学生住宅の供給に結びついています。成長は依然として、賃料規制、より厳格なコンプライアンス規則、および国内一部地域で依然として遅い許認可環境からの圧力に直面しています。

主要レポートのポイント

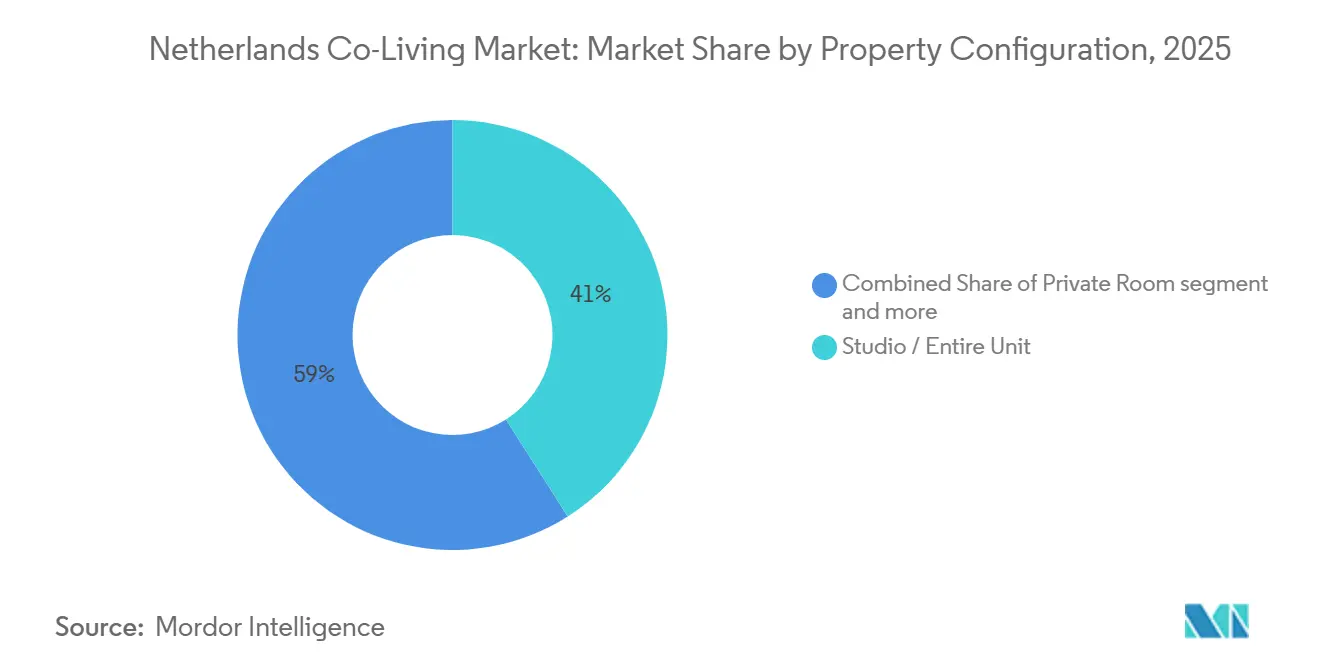

- 物件構成別では、スタジオ/専有ユニットが2025年のオランダのコリビング市場シェアの41%を占め、シェアルームは2031年にかけてCAGR 15.50%で拡大する見込みです。

- ビジネスモデル別では、アセットライト型マスターリース/リースアービトラージが2025年のオランダのコリビング市場規模の51%を占め、アセットライト型マネジメントアグリーメントが2031年にかけて最高の予測CAGR 16.4%を記録しました。

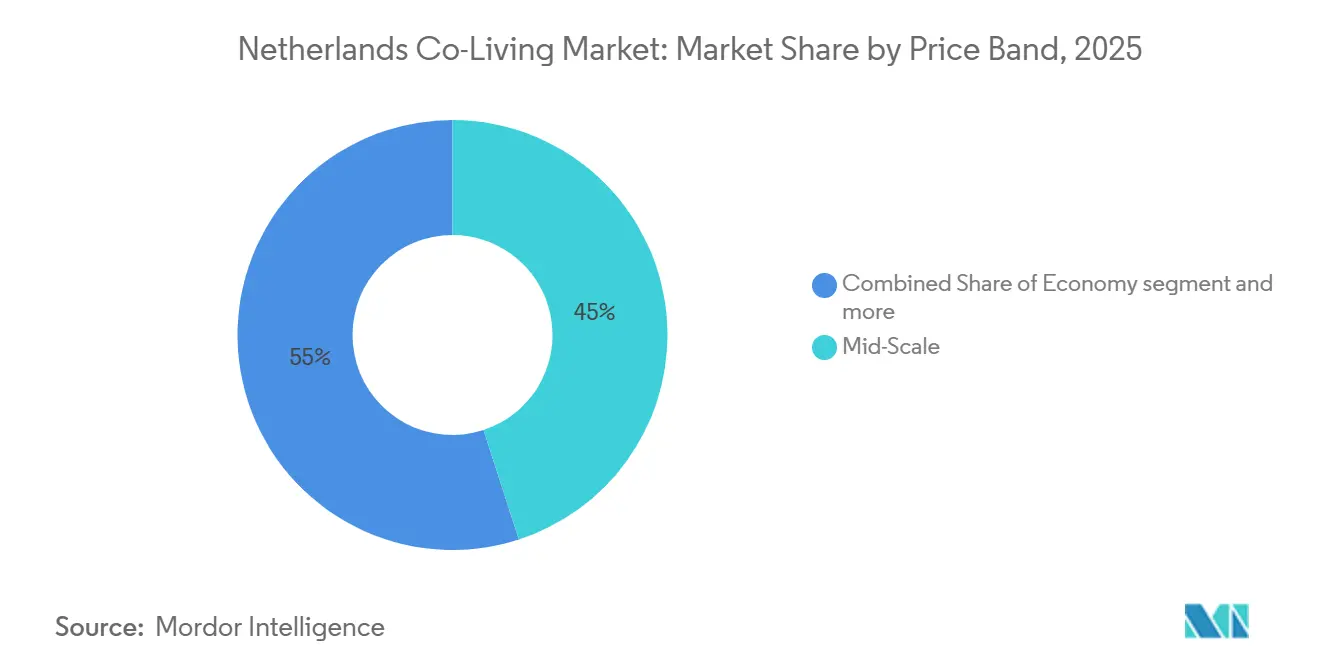

- 価格帯別では、ミッドスケールが2025年の収益の45%を占め、プレミアム/ラグジュアリーは2031年にかけてCAGR 15.9%で成長しています。

- エンドユーザー別では、就労専門職が2025年の収益の55%を占め、学生は2031年にかけて最速の15.98%の成長率が見込まれています。

- 都市別では、アムステルダムが2025年の収益の34%を占め、アイントホーフェンは2031年にかけてCAGR 17.00%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダのコリビング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な都市部の住宅不足がコリビング需要を牽引 | +4.2% | 全国的、アムステルダム、ユトレヒト、ロッテルダムで特に深刻 | 短期(2年以内) |

| 高い都市部の賃料が手頃なシェア住宅への需要を増加 | +2.8% | アムステルダム、ロッテルダム、ユトレヒトのコア、アイントホーフェンへの波及 | 短期(2年以内) |

| 留学生および専門職の強い流入が入居率を拡大 | +2.5% | アムステルダム、アイントホーフェン、ロッテルダム、ユトレヒト | 中期(2~4年) |

| 柔軟で低ミットメントな居住への選好が市場普及を促進 | +1.8% | 全国的、都市部中心 | 中期(2~4年) |

| ビルド・トゥ・レント開発の拡大がコリビングの機会を創出 | +1.5% | アムステルダム、ユトレヒト、ライデン、ハーグ | 中期(2~4年) |

| コミュニティ志向の住宅への受容拡大が市場成長を支援 | +1.2% | 全国的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な都市部の住宅不足がコリビング需要を牽引

オランダのコリビング市場は、都市部全体で持続・深刻化している住宅不足によって形成されています。不足は2025年に396,000戸に達し、全国住宅ストックの4.8%に相当する一方、新規完成戸数は公表された国家目標を大きく下回ったままでした[1]CBS(オランダ統計局)、「住宅ストックの成長が3年連続で鈍化」、CBS、cbs.nl。議会の住宅モニターはまた、世帯成長への対応、積み残しの解消、および老朽化ストックの代替のために2025年から2030年の間に702,100戸が必要であること示しました。この供給ギャップは従来の賃貸チャネルへの圧力を維持し、家具付きの専門的に管理されたシェア住宅への安定した需要を支えています。オランダのコリビング市場は、主流の賃貸プロセスが提供することの多い標準的な入居手続きよりも、スピード、柔軟性、およびシンプルなオンボーディングプロセスを必要とする入居者にサービスを提供できるため、恩恵を受けています。これにより、入居率の支援は短期的な消費者センチメントへの依存度が低くなり、根本的な住宅需給の不均衡への依存度が高まります。

高い都市部の賃料が手頃なシェア住宅への需要を増加

オランダの都市部における高い賃料は、より幅広い入居者層をシェア型・バンドル型住宅フォーマットへと押し進め続けています。この変化は単に表面的な賃料の低さだけに関するものではなく、多くのコリビング商品は光熱費、家具、インターネットアクセス、および共用エリアサービスを月額一括払いにまとめているためです。このバンドル構造は、標準的な非家具付きユニットの初期費用を望まない学生、キャリア初期の労働者、および海外からの入居者にとってコスト計画を容易にします。また、オペレーターがシェア住宅をニッチなライフスタイル商品ではなく、実用的な価値オプションとして位置づけるのにも役立ちます。規制が中間賃貸セグメントを締め付けるにつれ、一部の民間家主は活動を縮小するか選択的に再投資する可能性があり、より明確なサービス基準を持つ管理型フォーマットの魅力を高める可能性があります。したがって、オランダのコリビング市場は、価格と同様に予測可能性を動機とする入居者を含む、より広い需要基盤から恩恵を受けています。

留学生および専門職の強い流入が入居率を拡大

オランダのコリビング市場は、到着後すぐに住宅を必要とする流動的な学生および専門職人口からの支援を引き続き受けています。留学生は、英語での賃貸プロセス、より短い検索時間、および家具付き住宅へのより体系的なアクセスを必要とすることが多いため、引き続きコアな需要プールとなっています。ユトレヒト大学の予約宿泊プログラムは、大学がすでにSSH、Xior、Plazaなどの住宅パートナーと協力して、管理型プロバイダーへの需要を誘導していることを示しています。大手雇用主やテクノロジークラスターも、プロジェクトスタッフ、転勤社員、および中期的な業務に従事する専門職からの需要を維持しています。このグループは、最初の転居段階では長期リースの安定性よりも、柔軟性、すぐに使えるユニット、およびよりスムーズな入居プロセスを重視します。この組み合わせは年間を通じた入居率を支え、オランダのコリビング市場が学術カレンダーを超えた安定した需要を維持するのに役立ちます。

柔軟で低コミットメントな居住への選好が市場普及を促進

オランダのコリビング市場は、多くの入居者が長期リースのコミットメント、大規模な初期設定の手間、または複雑な入居手続きを必要としない住宅を好むようになったため、支持を集めています。これは、2025年に住宅不足が396,000戸にとどまった市場においてより重要であり、入居者は従来の賃貸が利用可能になるのを待つよりも、すぐに実用的な選択肢を必要とすることが多いためです。コビングオペレーターは、家具付きユニット、バンドルサービス、およびシンプルなオンボーディングを通じてそのニーズに応え、都市や国に新しく来た人々がフォーマットにアクセスしやすくしています。この魅力は、ユトレヒト大学の予約住宅プログラムのような正式な宿泊パイプラインがすでに需要をオープン賃貸市場ではなく組織化された住宅パートナーに誘導している留学生の間で特に明確です。これはまた、Greystarのユトレヒトのメルウェーデブロック1のような混合住宅スキームに入居する若い専門職にも関連しており、同プロジェクトは学生、ミッドマーケット、民間セクター、および短期滞在住宅を単一のプロジェクト内に組み合わせています。その結果、柔軟性はコリビングを選ぶ主要な理由となりつつあり、標準的なオランダの賃貸プロセスよりも流動的なライフスタイルに適しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃貸政策および借地権規則に対する規制圧力が市場成長を制限 | -1.8% | 全国的、アムステルダムおよびユトレヒトで最も厳格な執行 | 短期(2年以内) |

| 高い開発コストが新規コリビング投資を制約 | -1.5% | 全国的 | 長期(4年以上) |

| 適切な都市資産の限られた利用可能性が新規供給を制限 | -1.2% | アムステルダム、ユトレヒト、ロッテルダムへの波及 | 中期(2~4年) |

| 地域住民の反対が高密度シェア住宅開発を遅延 | -0.9% | アムステルダム、ロッテルダム、アイントホーフェンの都市中心部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

賃貸政策および借地権規則に対する規制圧力が市場成長を制限

手頃な賃料法は、住宅セクターにおける賃料規制を拡大することにより、オランダのコリビング市場の運営条件を変えました。同法は2024年7月1日に施行され、WWS評価が186ポイントまでの物件は、新規契約において月額1,157ユーロ(1,238米ドル)の賃料上限が適用されます。2025年1月からは、自治体が最大100,000ユーロ(107,000米ドル)の罰金を含む執行権限を受け取りました。評価フレームワークは非独立型住宅スペースにも適用されるため、シェア型宿泊施設も影響を受け、これは部屋レベルの価格決定に直接影響します。これにより、より軽い本モデルの下で収益性を持って転換または運営できる資産のプールが狭まります。その結果、より強力な内装予算、より優れたコンプライアンスシステム、および規制閾値を超えて資産をアップグレードする能力を持つ大規模オペレーターが、より明確な優位性を持ちます。

高い開発コストが新規コリビング投資を制約

高い開発コストは、オランダのコリビング市場への新規供給のペースを引き続き遅らせています。経済協力開発機構の2025年オランダ調査は、規制上のボトルネック、環境上の制限、および窒素関連の制約を、住宅供給が需要を下回り続ける主要な理由として強調しました。これらの圧力は、多くのプロジェクトが基本的な賃貸スキームよりも高い内装基準、より強力なエネルギー性能、およびより多くの共用アメニティスペースを必要とするため、コリビングにおいてより重要です。これにより、オペレーターが新しい賃料制度の下でリターンを支える価格水準に達する前に必要な資本が増加します。中小規模の開発業者や地域オペレーターは、機関投資家プラットフォームと同じレベルの資金調達の深さを欠いているため、最も厳しい圧力に直面しています。これにより新規参入が遅くなり、拡大は長期資本と確立された供給パートナーを持つプレーヤーを中心に集中する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件構成別:個人ユニットが収益を支え、シェアルームが加速

スタジオ/専有ユニットは2025年の収益の41%を占め、オランダのコリビング市場において最大の物件構成となりました。このセグメントは、共用アメニティ、イベント、および管理された建物体験を引き続き重視しながら、寝室と居住スペースのプライバシーを求める就労専門職からの需要から恩恵を受けています。独立型フォーマットはまた、デザイン、レイアウトの質、および居住者サービスを通じてオペレーターが差別化するための余地を与えます。より厳格な規制環境において、より高い仕様のユニットはまた、現在より広い賃貸市場における賃料水準を形成する評価フレームワーク内で資産をより効果的に位置づけるのに役立ちます[2]Volkshuisvesting Nederland、「手頃な賃料法は私にとって何を意味するか?」、Volkshuisvesting Nederland、volkshuisvestingnederland.nl。

個室は、より低いコストと最低限の個人スペースのバランスをとるため、学生やキャリア初期の専門職に関連性を保ちながら、引き続き重要です。また、オランダのコリビング市場に、学生向け資産、複合用途建物、および都市中心部の転換にわたって機能できるフォーマットを提供します。Xiorの2025年末における98%の入居率は、立地とサービス品質が一致している場合、適切に管理されたシェア型住宅資産が安定した需要を引き続き引き付けるという広い観点を支持しています。シェアルームは2031年にかけてCAGR 15.50%で成長する見込みであり、プライバシーよりも低い初期費用を選択している入居者基盤の一部を反映しています。この成長は商品の好みよりも手頃な価格の圧力によって推進されています。スタジオ、個室、シェアルームを1つの建物内に組み合わせるオペレーターは、複数の予算に対応し、空室リスクを低減できます。この混合構成アプローチは、オランダのコリビング市場がプレミアムと価値重視の両方の需要プールにわたって拡大するにつれて、引き続き重要であるべきです。

ビジネスモデル別:マスターリース/リースアービトラージがリードし、マネジメントアグリーメントが台頭

アセットライト型マスターリース/リースアービトラージは2025年の収益の51%を獲得し、スピードと資本効率がオランダのコリビング市場において依然として重要であることを示しています。このモデルの下では、オペレーターは建物全体または大規模なブロックをオーナーからリースし、商品、居住者体験、およびユニットの収益化を直接運営します。オーナーは単一の運営相手方とより予測可能な収入フローから恩恵を受け、オペレーターは開発主導のアプロチよりも迅速な展開から恩恵を受けます。このモデルは、住宅需要が即時である一方、計画および環境上の制約により新規開発が依然として遅いため、維持されています。

アセットライト型マネジメントアグリーメントは、オランダのコリビング市場において2031年にかけてCAGR 16.40%で最も急成長しているモデルです。この構造はオペレーターのリース負債を削減し、規制が低評価資産のマージンを制限する場合により魅力的になります。HabytによるLeazeの2026年5月の立ち上げは、オペレーターがオランダのコリビング市場のこの管理主導層のための専用プラットフォームを構築しているという明確なシグナルです。このモデルはまた、カテゴリーをより深く理解し、ヘッドリースにすべての経済性を移転せずに運営の専門知識を求める家主にも適しています。自己開発・運営は、デザイン、居住者ミックス、および長期的な資産品質に対する最大のコントロールを提供するため、機関投資家にとって引き続き重要です。それでも、最も資本集約的なルートであるため、Greystarやその他の規模の大きい住宅専門家などのより資金力のあるグループに集中したままです。時間の経過とともに、オランダのコリビング市場はおそらく3つのモデルすべてをサポートするでしょうが、最も強い成長はより強力な運営システムと組み合わせた低バランスシート構造に向かっています。

価格帯別:ミッドスケールが収益を支え、プレミアム/ラグジュアリー層が成長を上回る

ミッドスケールは2025年の収益の45%を占め、オランダのコリビング市場において最大のシェアを持ちました。このセグメントは、管理された環境を求めながらも合理的な月額費用を必要とする就労専門職、大学院生、および新しい都市入居者にサービスを提供します。ミッドスケール商品は通常、表面的な高級感よりもレイアウト効率、サービスの信頼性、およびコミュニティ価値で評価されます。現在の規制環境において、これはオペレーターがリターンを守るために内装、入居率管理、および建物運営において強力な実行力を必要とすることを意味します。

プレミアム/ラグジュアリーは2031年にかけてCAGR 15.9%で拡大する見込みであり、オランダのコリビング市場において最も急成長している価格帯となっています。これは、規制バンドを超えた価格設定を支援できる、より高品質なユニット、より強力なアメニティパッケージ、および改善されたエネルギー性能を生み出すオペレーターの取り組みによって支えられています。手頃な賃料法は、より高い品質閾値を満たすことができる資産に対してより強い経済性を提供することにより、この戦略を間接的に強化しています。プレミアム需要はまた、デザイン品質、家具付きユニット、およびよりスムーズな転居プロセスを求める国際的な専門職によっても支えられています。低価格帯では、エコノミーは依然として関連性がありますが、開発業者がより強い運営経済性を持つスキームを優先しているため、新規専用供給はより限られています。これにより、ミッドスケールが最大のボリューム層となり、プレミアム/ラグジュアリーが最も明確な成長モメンタムを持つ層となっています。この2つの価格帯が合わせて、オランダのコリビング市場における現在の収益基盤のほとんどと将来の商品革新のほとんどを形成しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:就労専門職が収益を支え、学生需要が拡大

就労専門職は2025年の収益の55%を占め、オランダのコリビング市場において最大のエンドユーザーグループとなりました。このセグメントは年間を通じた入居パターンと学術的な季節性への低い依存度から恩恵を受けています。仕事のために転居する専門職は、転居の最初の段階において、迅速な入居、家具付きユニット、および短いコミットメント期間を重視することが多いです。これにより、管理型コリビングは人材の流動性が高い大規模な雇用センターやテクノロジーコリドーにおいて特に関連性が高くなります。

学生セグメントは、オランダのコリビング市場において2031年にかけてCAGR 15.98%で最も速いペースで成長する見込みです。大学連携の需要パイプラインがこの見通しを支えており、ユトレヒト大学の予約宿泊プログラムはSSH、Xior、Plazaなどのパートナーを通じた体系的なアクセスの明確な例です。Greystarのユトレヒトのメルウェーデブロック1には、より広い779戸のスキーム内に300戸の学生アパートが含まれており、学生需要が独立したニッチとして扱われるのではなく、より大きな住宅プラットフォームに組み込まれていることを示しています。学生は、オープン賃貸市場が提供するよりも速いアクセス、シンプルな契約、およびより体系的な住宅チャネルを必要とすることが多いため、依然として非常に関連性があります。同時に、学生住宅と若い専門職向けコリビングの境界は、複合用途開発においてより柔軟になっています。これにより、エンドユーザーのセグメンテーションはデザインと価格設定において引き続き重要ですが、資産戦略においてはより制限が少なくなっています。したがって、オランダのコリビング市場は、安定した就労人口と増加する学生フロー両方から需要を得ています。

地理的分析

アムステルダムは2025年の収益の34%を占め、オランダのコリビング市場全体でリードを維持しています。同市は国際的な需要、プレミアムポジショニング、およびオペレーターの可視性において最も確立された場所であり続けています。また、大規模な投資家や開発業者が小規模都市よりも容易に規模を正当化できるため、資本展開において最も重要な場所の1つであり続けています。より厳格な規制があっても、アムステルダムは強い入居者流入と幅広い潜在的な居住者プロファイルを組み合わせているため、オランダのコリビング市場のペースを設定し続けています。

ロッテルダムとユトレヒトは、オランダのコリビング市場の次の主要な成長ベルトを形成しています。ロッテルダムは大規模な都市基盤を提供し、首都を超えたオペレーターの拡大を支援する一方、ユトレヒトは学生と若い専門職の両方の需要において強い深みを示しています。Greystarは2025年12月にユトレヒトのメルウェーデブロック1プロジェクト(779戸)の建設を開始し、ABPオランダ必須住宅ベンチャー内で資金調達しました[3]Greystar、「ABPとGreystarがオランダ住宅市場に5 ビリオン 米ドルを投資」、Greystar、greystar.com。このプロジェクトには学生、ミッドマーケット、民間セクター、および短期滞在ユニットが含まれており、オランダのコリビング市場をますます定義する混合需要プロファイルを反映しています。Ballast Nedam DevelopmentとMcAleer & Rushe Property(MRP)もユトレヒトのカルテシウス地区の1,000戸の賃貸住宅をCBRE Investment Managementに売却し、同市の長期的な投資魅力を強化しました。

アイントホーフェンは2031年にかけてCAGR 17.00%で拡大する見込みであり、オランダのコリビング市場において最も高成長の都市セグメントとなっています。その強みは、ブレインポートイノベーションコリドーと先端技術・製造業に関連する国際的に流動的な労働者の流入から来ています。ABPとRockfieldが立ち上げたSSLVプラトフォームも学生都市とスターターホーム需要を対象としており、アムステルダム単独を超えたより広い都市ネットワークを支援しています。これは、オランダのコリビング市場が徐々に多都市プラットフォームへと拡大していることを意味し、アムステルダムが収益の中核、ユトレヒトとロッテルダムがパイプラインセンター、アイントホーフェンが最も急成長している需要ノードとなっています。

競合環境

オランダのコリビング市場は中程度に集中しており、Greystar、Xior Student Housing、The Social Hub、およびDUWOが主要グループを形成し、より小規模なオペレーターの長いテールが依然として活発です。この構造により、最大のプラットフォームは資本、運営システム、大学との連携、および都市レベルの関係へのより良いアクセスを持ちます。同時に、断片化した第2層は単一のオペレーターが市場を閉鎖していないことを意味します。主な競合の分断は、一方では機関投資家規模の開発業者とオーナー、他方ではより軽量な運営プラットフォームの間にあります。このバランスはオランダのコリビン市場を競争力のある状態に保ちますが、コンプライアンスの強さと供給規模を組み合わせることができるグループを依然として優遇します。

Greystarは、オランダのコリビング市場において開発と資本パートナーシップの両方を通じてその地位を強化しています。ABPは2025年9月にGreystarのオランダ必須住宅ベンチャーへのコミットメントを9.2 ビリオン 米ドル(10.5 ビリオン 米ドル)に引き上げ、ベンチャーは現在複数の都市にわたるライブプロジェクトを支援しています。Greystarはまた、OurDomainロッテルダムブラークをBouwinvestに売却しながら、物件およびコミュニティマネージャーの役割を維持し、資本所有権と運営の専門知識がバンドルではなく分離されるモデルを示しました。Xiorは、2025年に98%の入居率と36 ビリオン 米ドル(41.1 ビリオン 米ドル)のヨーロッパポートフォリオを報告し、規模と非常に高い入居率を組み合わせているため、依然として関連性があります。規模、入居率、および居住者重視のこの組み合わせは、投資家の信頼と拡大の規律の両方を支えるため、オランダのコリビング市場にいて重要です。

アセットライト層もオランダのコリビング市場においてより明確になっています。Habytは2026年5月に、独自のデジタルリース、価格設定、および予約インフラを備えたスタンドアロンのアセットライト型コリビングブランドとしてLeazeを立ち上げました。この動きは、運営テクノロジーが管理主導型プラットフォームにとってより強力な差別化の源泉になりつつあることを示しています。RockfieldのABPとのSSLVパートナーシップも、持続可能性基準、機関投資家ガバナンス、および商品品質が将来のプロジェクト選択においてより重要になる市場を示しています。その結果、より小規模な参入者が依然として地域レベルで勝つことができる競争フィールドとなっていますが、最大の機会は複数の都市にわたって機関投資家基準を満たすことができるオペレーターに向かってますます移行しています。

オランダのコリビング産業リーダー

The Social Hub

Xior Student Housing

Student Experience

DUWO

SSH Student Housing

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Habytは、フランス、ポルトガル、スペイン、アジア太平洋地域のポートフォリオの売却に続き、シェア型居住とホスピタリティ主導の事業を分離し、スタンドアロンのアセットライト型コリビングブランドとしてLeazeを立ち上げました。Leazeは、地域化された小規模コリビングオペレーター向けに設計された独自のデジタルリース、価格設定、および予約インフラを備えており、アセットライト層におけるテクノロジー対応の管理型コリビングへの主要な戦略的転換を表しています。

- 2026年5月:ABPとRockfield Real Estateは、オランダの学生都市全体で学生と若い専門職向けに2,000戸以上の手頃で持続可能な住宅を対象とした3.5 ビリオン 米ドル(3.745 ビリオン 米ドル)のファンドである学生・スターター・ソーシャル・リビング・ベンチャー(SSLV)を共同で立ち上げました。すべての資産はBREEAM-NL エクセレントおよびCRREM基準に従って開発され、学生コリビングセグメントの機関投資家向け持続可能性ベンチマークを確立します。

- 2025年12月:Greystarは、ABPオランダ必須住宅ベンチャーを通じて資金調達されたユトレヒトのメルウェーデブロック1(779戸の開発)の建設を開始しました。2 ビリオン 米ドル(2.14 ビリオン 米ドル)のスキームは、300戸の学生アパート、305戸のミッドマーケット賃貸、89戸の民間セクター住宅、および85戸の短期滞在学生ユニットで構成され、少なくとも3分の2が規制賃料を特徴としています。引き渡しは2028年を予定しています。

オランダのコリビング市場レポートの範囲

オランダのコリビング市場レポートは、物件構成(スタジオ/専有ユニット、個室、シェアルーム)、ビジネスモデル(アセットライト型マスーリース/リースアービトラージおよびその他)、価格帯(エコノミー、ミッドスケール、プレミアム/ラグジュアリー)、エンドユーザー(学生、就労専門職)、都市(アムステルダム、ロッテルダム、アイントホーフェン、ユトレヒト、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スタジオ/専有ユニット |

| 個室 |

| シェアルーム |

| アセットライト型マスターリース/リースアービトラージ |

| アセットライト型マネジメントアグリーメント |

| アセットヘビー型自己開発・運営 |

| エコノミー |

| ミッドスケール |

| プレミアム/ラグジュアリー |

| 学生 |

| 就労専門職 |

| アムステルダム |

| ロッテルダム |

| アイントホーフェン |

| ユトレヒト |

| オランダのその他の地域 |

| 物件構成別 | スタジオ/専有ユニット |

| 個室 | |

| シェアルーム | |

| ビジネスモデル別 | アセットライト型マスターリース/リースアービトラージ |

| アセットライト型マネジメントアグリーメント | |

| アセットヘビー型自己開発・運営 | |

| 価格帯別 | エコノミー |

| ミッドスケール | |

| プレミアム/ラグジュアリー | |

| エンドユーザー別 | 学生 |

| 就労専門職 | |

| 都市別 | アムステルダム |

| ロッテルダム | |

| アイントホーフェン | |

| ユトレヒト | |

| オランダのその他の地域 |

レポートで回答される主要な質問

2031年のオランダのコリビングスペースの規模はどのくらいですか?

2025年の1.1 ビリオン 米ドルから2031年までに2.4 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 14.87%となっています。

オランダで最も多くの収益をもたらすテナントグループはどれですか?

就労専門職は2025年の収益の55%をリードしました。これは、学生専用物件よりも安定した年間を通じた入居率を支えるためです。

オランダでシェア型都市居住が最も急成長している都市はどこですか?

アイントホーフェンは最も急成長している都市セグメントであり、テクノロジーおよび先端製造業の基盤に支えられ、2031年にかけてCAGR 17.00%が見込まれています。

より厳格な規制があっても需要が強く維持されているのはなぜですか?

住宅不は2025年に396,000戸と深刻なままであり、新規完成戸数は目標を下回ったままであり、これが賃貸市場への圧力を維持し、管理型シェア住宅を支えています。

最終更新日: