新生児・乳児ケア機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

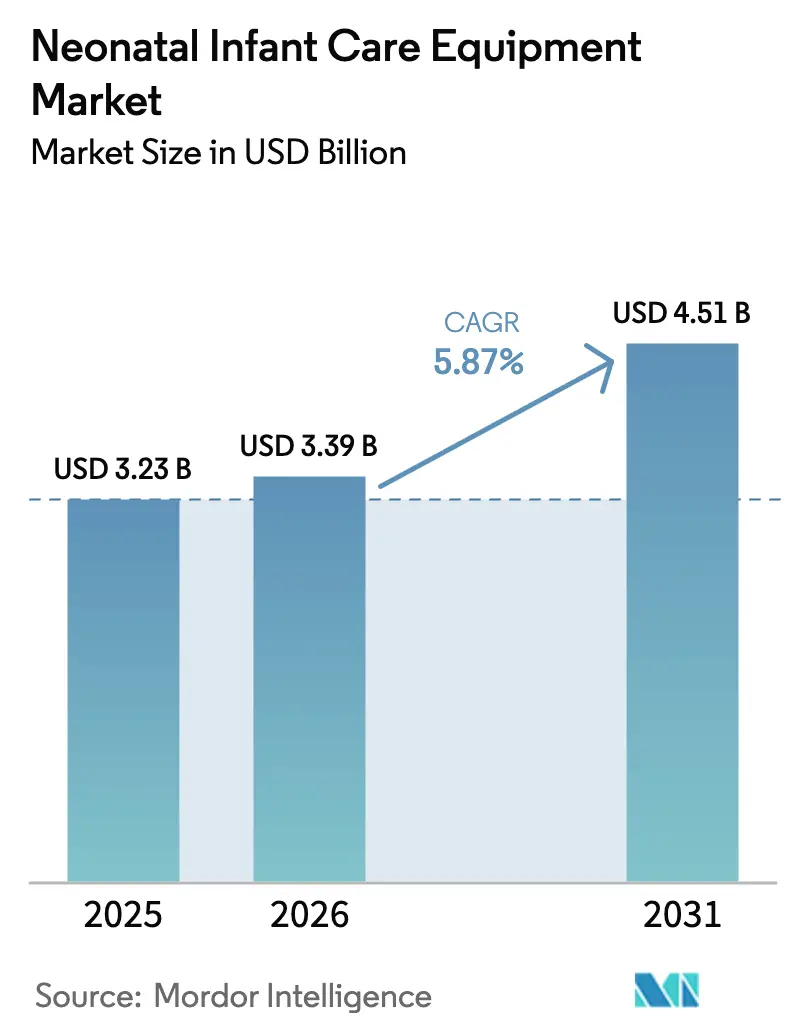

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新生児・乳児ケア機器市場分析

新生児・乳児ケア機器市場規模は、2025年の32億3,000万米ドル、2026年の33億9,000万米ドルから2031年には45億1,000万米ドルに拡大し、2026年から2031年にかけてCAGR 5.87%を記録する見込みです。

構造的な需要は年間1,340万件の早産から生じており、サハラ以南のアフリカと南アジアが症例の60%以上を占めています。[1]世界保健機関、「早産」、who.int 半導体制約のあるサプライチェーンとAI対応モニターの急増が旧型インキュベーターの改修を複雑にしており、レガシーベンダーはコストのかかる再設計と利益率の低下のどちらかを選択せざるを得ない状況に追い込まれています。[2]計画評価担当次官補室、「半導体サプライチェーン詳細評価」、aspe.hhs.gov 高負担地域の病院は、新生児専門医を育成するペースを上回る速さでNICUベッド密度を拡大しており、ワークフローを簡素化するセンサー搭載型機器の調達勢いを生み出しています。インキュベーターは2025年の製品収益の32.14%を占めましたが、呼吸補助装置はパンデミック期のベンチレーター増産によって部品在庫とエンジニアリング人材が確保されたことを反映し、8.43%の成長が予測されています。神経学的ケアは、Ceribellの2025年FDA認可による病床での発作検出を契機に、最も急速に伸びている用途として9.61%のCAGRを記録しており、統合型脳モニタリングへの転換を示しています。

主要レポートのポイント

- 製品別では、インキュベーターが2025年の新生児・乳児ケア機器市場シェアの32.14%を占めてトップを維持しており、呼吸補助装置は2031年にかけて8.43%のCAGRで拡大すると予測されています。

- 用途別では、体温調節が2025年の新生児・乳児ケア機器市場規模の42.73%を占め、神経学的ケアは同期間に9.61%のCAGRで進展すると見込まれています。

- 携帯性別では、固定式システムが2025年の新生児・乳児ケア機器市場シェアの72.63%を占め、ウェアラブルおよびパッチセンサーは2031年にかけて9.52%のCAGRで成長する見通しです。

- エンドユーザー別では、病院が2025年の支出の71.11%を占め、在宅ケア環境が最も急速な成長分野として2031年にかけて9.82%のCAGRで上昇すると予測されています。

- 技術別では、従来型プラットフォームが2025年収益の64.42%を占めましたが、スマート・コネクテッド機器は2026年から2031年にかけて9.91%のCAGRで成長軌道に乗っています。

- 地域別では、北米が2025年の新生児・乳児ケア機器市場シェアの34.51%でトップを占め、アジア太平洋地域は2031年にかけて7.22%のCAGRで最も高い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の新生児・乳児ケア機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早産発生率の上昇 | +1.2% | 世界全体、特にサハラ以南のアフリカと南アジア | 長期(4年以上) |

| 新興経済国におけるNICUベッド密度の増加 | +1.1% | 中国、インド;中東・アフリカ、南米への波及 | 中期(2~4年) |

| 統合型インキュベーター・モニターシステムの技術的進歩 | +0.9% | 北米と西欧がリード | 中期(2~4年) |

| AI駆動型予測新生児モニタリングの採用 | +0.8% | 北米、欧州、都市部のアジア太平洋地域ハブ | 短期(2年以内) |

| 在宅新生児ケアサービスの成長 | +0.7% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 持続可能性を重視した機器アップグレード義務 | +0.5% | 欧州連合と英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

早産発生率の上昇

早産は2020年に1,340万件に達し、全出生数の約10%を占め、その負担は低資源環境に大きく偏っています。在胎22週から28週の間に生まれた乳児は、体温調節、換気、継続的モニタリングを同時に必要とするため、病院は単独機器よりも統合システムを好む傾向があります。WHOの2024年ガイドラインは早期CPAPとカンガルーケアを推奨しており、安全性を損なわずに早期退院を可能にするポータブルウォーマーと在宅モニターへの需要を促進しています。死亡率の低下は医学的に複雑な生存者のコホートを拡大させ、交換サイクルを延長し、新生児・乳児ケア機器市場を拡大させています。人口動態の勢いは持続的な需要を確保し、スマートインキュベーターとウェアラブルセンサーへの長期投資を支えています。

新興経済国におけるNICUベッド密度の増加

中国は2015年から2021年にかけて、レベルIII NICUの義務化の下、集中治療ベッド密度を人口10万人当たり3.60から4.75へと32%増加させました。インドは2024年から2026年にかけて500の地区病院NICUに12億米ドルを充当しましたが、入札の遅延と生物医学エンジニアの不足が履行を遅らせています。ブラジルのSUSは2,200床の新生児ICUベッドを運営していますが、地域格差を埋めるために遠隔医療連携型搬送インキュベーターに資金を提供しています。[3]Ana Paula da Silva、「ブラジルの統一保健システムにおける新生児集中治療インフラ」、Revista de Saúde Pública、ncbi.nlm.nih.gov これらの拡張は短期的な調達急増をもたらしますが、スタッフィングがベッド増加に追いつかないため、ハードウェアと遠隔診断を組み合わせるベンダーが有利になります。

統合型インキュベーター・モニターシステムの技術的進歩

GE HealthCareのGiraffe Carestationは温度とSpO₂イベントを病院の電子医療記録に直接記録し、看護師の記録作業を1シフトあたり20分削減します。PhilipsのIntelliVueはHL7-FHIRに対応し、相互運用性の入札を容易にしています。DrägerのIsolette 8000 Plusは閉ループ湿度制御を使用し、高ナトリウム血症リスクを低下させ、NICUの在院日数を3日短縮します。病院は、有害事象率の低下と看護師の離職率の低減を伴うコネクテッドプラットフォームに対して15~25%のプレミアムを正当化しており、将来の調達をセンサー豊富なシステムへと傾けています。

AI駆動型予測新生児モニタリングの採用

CeribellのFDA認可ヘッドバンドは2分以内に発作を検出し、神経生理学者なしで病床での介入を可能にします。2024年のJAMA Pediatricsのレビューでは、AI敗血症モデルが90%超の特異度で75~85%の感度に達することが示されました。MasimoのRootは複数の波形を単一の悪化スコアに統合し、夜間シフトの作業負荷を軽減します。AI支援モニタリングに対するCMSの償還保留は、学術センターを超えてコミュニティ病院への採用を加速させる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新生児集中治療機器の高い初期費用 | -0.6% | アジア太平洋地域、アフリカ、南米の新興市場 | 中期(2~4年) |

| 訓練を受けた新生児ケア専門家の不足 | -0.5% | 世界全体;低資源地域で最も深刻 | 長期(4年以上) |

| 低コストの再生品機器の普及 | -0.4% | インド、東南アジア、東アフリカ | 短期(2年以内) |

| 半導体・センサーのサプライチェーンの不安定性 | -0.3% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新生児集中治療機器の高い初期費用

完全装備のレベルIII NICUベッドは75,000~120,000米ドルのコストがかかり、多くの地区病院の年間予算を超えています。インドは単一機器の購入上限をINR 500万(約60,000米ドル)に設定しており、1台の統合インキュベーターと複数の基本ウォーマーの間でトレードオフを強いられています。GE HealthCareのケニアにおける機器のサービスとしてのリースはCapExをOpExに転換しますが、信用力のある支払者を必要とします。財政的障壁はプレミアム製品の採用を遅らせ、新生児・乳児ケア機器市場を都市部の紹介センターと周辺クリニックに二分しています。

訓練を受けた新生児ケア専門家の不足

WHOは世界的に90万人の新生児看護師が不足していると指摘しており、一部のアフリカ諸国では出生1,000件当たり2人を下回っています。2024年のLancet Global Healthの研究では、農村部のインドでスキルのあるスタッフの不足により人工呼吸器の30%が稼働していないことが判明しました。訓練費用は看護師1人当たり3,000~8,000米ドルかかり、労働者の移住による離職に直面しています。自動化は助けになります—Fisher & PaykelのOptiflow JuniorはFiO₂を自動調整しますが、臨床的判断を完全に代替することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ベンチレーターのサプライチェーン成熟に伴い呼吸装置がインキュベーターを上回る

インキュベーターは2025年収益の32.14%を供給しましたが、呼吸補助装置はパンデミック期のベンチレーター生産能力が現在新生児を対象としていることに後押しされ、8.43%のCAGRで急速に進んでいます。密閉型インキュベーターは湿度制御において優位性を持ち、ラジアントウォーマーは分娩室で優れた性能を発揮します。LED光線療法はハロゲン電球に取って代わり、発熱を40%削減し、ランプ寿命を50,000時間に延長します。CPAPと高流量鼻カニューレは気管支肺異形成症を抑制し、症例当たり約500,000米ドルの生涯コストを削減します。チューブ、センサー、アイシールドなどの消耗品は売上の15%を占め、カミソリの刃型収益モデルを支え、ベンダーロックインを強化しています。

マルチパラメーターモニターとパルスオキシメーターは、継続的なSpO₂追跡の義務化の下で好調です。Masimoの低灌流センサーは2025年に2億8,000万米ドルの新生児売上を達成しました。カプノグラフは1,000g未満の乳児向けの主流設計に移行しています。光ファイバー光線療法パッドはカンガルーケア中の治療を可能にし、WHOの家族中心ガイドラインに沿っています。導電性ゲルウォーマーは静かな在宅使用向けに登場し、固定式ラジアントヒーターは病院の標準として残っています。

用途別:発作検出AIが普及するにつれ神経学的ケアが急増

体温調節は2025年に42.73%のリードを維持しましたが、神経学的ケアはCeribellの発作検出認可を受けて年間9.61%成長し、用途の中で最高の伸びを示しています。呼吸補助は28%を占め、早期非侵襲的換気が挿管日数を削減するというエビデンスに支えられています。黄疸管理は18%を占め、LEDアレイはビリルビンの460nm吸収ピークに合わせて調整されています。

超早産児に対する定期的なEEGスクリーニングは高所得国のNICUで標準となっており、MasimoのEEG処理インデックスはRootダッシュボードに組み込まれています。体温調節は量が多いものの低マージンであり、一方で神経学的モジュールはアルゴリズムの複雑さと競合他社の少なさからプレミアムを獲得しています。

携帯性別:支払者が在宅光線療法に資金を提供するにつれウェアラブルセンサーが上昇

固定式システムは2025年の新生児・乳児ケア機器市場規模の72.63%を占め、集中的なインフラニーズを反映しています。ウェアラブルおよびパッチセンサーは9.52%成長し、1エピソードあたり8,000~12,000米ドルを節約する早期退院を可能にします。搬送用インキュベーターは25,000~40,000米ドルで取引され、農村部への搬送に使用されます。

MasimoのRadius PPGウェアラブルはBluetoothでバイタルを送信し、1人の看護師が6人の乳児を監視できます。在宅光線療法のレンタルは週150~300米ドルで、2,000~3,000米ドルの入院費をはるかに下回り、保険会社の補償を促しています。2031年までに、退院後モニタリングの相当部分が在宅で行われるようになり、クラウド対応ベンダーが恩恵を受けるでしょう。

エンドユーザー別:早期退院に対する償還が在宅ケア環境を拡大

病院は2025年の支出の71.11%を占めましたが、機器群は老朽化しており、米国のNICUインキュベーターの40%が10年以上使用されています。専門クリニックは段階的縮小ユニットとして20%を占めています。在宅ケアは2025年にわずか9%でしたが、CMSが遠隔黄疸・無呼吸モニタリングの償還を提案したことを受け、9.82%のCAGRで上昇しています。

Ceribellは6つの神経科クリニックでFDA認可前にヘッドバンドを試験導入し、専門センターが採用の先駆けとなる方法を示しました。PhilipsとMasimoの保護者向けアプリはセットアップガイダンスを提供し、オンコール看護師にアラームを転送することで、スキルギャップを埋めています。

技術別:相互運用性標準の成熟に伴いスマート機器が普及

従来型プラットフォームは2025年に収益の64.42%を維持しましたが、スマート機器は電子医療記録統合の義務化を満たしながら年間9.91%成長しています。GE HealthCareのMuralはインキュベーター、ベンチレーター、モニターのデータを1つのモバイルビューに集約し、臨床医の移動と感染リスクを削減します。PhilipsのPerformanceBridgeは数週間前に部品の故障を予測し、ダウンタイムを30%削減します。DrägerのSmartPilot Viewは5分以内に気道閉塞を警告します。2015年代の機器を廃棄する病院が予知保全機能を持つ機器を選択するため、交換サイクルは現在コネクテッド製品を優先しています。

地域分析

北米は2025年に収益の34.51%を占め、出生10,000件当たり4床のレベルIIIベッドとAIの急速な採用が背景にあります。18の小児病院が認可から1年以内にCeribellのシステムを導入しました。カナダは遠隔地の先住民地域向けに遠隔搬送インキュベーターに投資し、メキシコは2025年にNICU能力向上のためにMXN 25億を充当しました。包括払いへの償還の移行は早期退院と在宅モニタリングを促進しています。

欧州では、ドイツ、フランス、英国がEU医療機器規則の環境条項の下でエネルギー効率の高い機器を推進しています。イタリアとスペインは老朽化した機器群を更新し、ポーランドとルーマニアはNICU建設のためにEUR 8億の結束基金を活用しています。

アジア太平洋地域は7.22%のCAGRで最も速く成長しています。中国の第14次五カ年計画は母子保健にCNY 500億を充て、1,200のNICUを追加しています。インドは500の地区ユニットに資金を提供していますが、スタッフィングのボトルネックに直面しています。日本は低出生率により量は限られますが、プレミアムスマート機器を好み、Nihon Kohdenは2025年にNICUモニター販売の35%を獲得しました。オーストラリアと韓国は在宅モニタリング償還を試験導入しています。東南アジアは多国間融資に依存し、しばしば再生品機器を選択しています。

中東・アフリカでは、湾岸諸国がリヤドの60床NICUにGiraffeインキュベーターを装備するなど高水準の施設を建設しています。サハラ以南のアフリカのインキュベーター普及率は病院の20%未満にとどまっており、南アフリカの500台に対する従量課金リースは再現可能なモデルを提供しています。南米は6%を占め、ブラジルは2025年に1,200台のベンチレーターと800台の搬送用インキュベーターを購入し、アルゼンチンはスマート機器の更新に8,000万米ドルを投資しました。

競合状況

主要プレーヤーにはGE HealthCare、Philips、Drägerwerk、Medtronicが含まれ、地域の挑戦者にも余地があります。競争の焦点は統合プラットフォーム、AI意思決定支援、総コストを下げるバンドルファイナンシングに集中しています。中国企業のMindrayは最大40%の価格競争力を持ち、再生品機器が価格に敏感な市場に溢れています。在宅モニタリングと神経学的ケアには空白が残っており、CeribellがEEG AIを実証しましたが、フルスイートのベンダーは存在しません。

ソフトウェアが顧客を囲い込んでいます。GEのMuralとPhilipsのPerformanceBridgeはハードウェアと並行してデータサブスクリプションを販売しています。Masimoは2024年に新生児モニタリングのスタートアップを買収し、パルスオキシメトリー、カプノグラフィー、脳指数をクロスセルしています。EU MDRとFDAのサイバーセキュリティ規則はコンプライアンスのハードルを引き上げ、深い規制チームを持つ既存企業に有利に働いています。専門のサイバーベンダーが機器メーカーと提携し、コネクテッドインキュベーターを強化しています。

新生児・乳児ケア機器業界リーダー

GE HealthCare

Drägerwerk AG & Co. KGaA

Atom Medical Corporation

Medtronic plc

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:インドのある州の公立病院が、生後1週間の生存率を高めるためにラジアントウォーマー、LED光線療法ユニット、スリットランプを調達しました。

- 2026年2月:BraccoはVueway(ガドピクレノール)MRI造影剤の使用を新生児に拡大するFDA承認を取得し、ガドリニウム投与量要件を半減させました。

- 2026年1月:mOm IncubatorsがEssentialポータブルインキュベーターのFDA 510(k)認可を取得し、多様なケア環境での母子近接を可能にしました。

世界の新生児・乳児ケア機器市場レポートの範囲

新生児・乳児ケア機器とは、新生児集中治療室(NICU)において新生児、特に早産児や重篤な乳児を支援、モニタリング、治療するために設計された医療機器を指します。

新生児・乳児ケア機器市場レポートは、製品、用途、携帯性、エンドユーザー、技術、地域別にセグメント化されています。製品別では、市場はインキュベーター、乳児用ウォーマー、光線療法機器、呼吸補助装置、新生児モニタリング機器、消耗品・アクセサリーにセグメント化されています。用途別では、市場は体温調節、呼吸補助、黄疸管理、患者モニタリング、神経学的ケア、その他にセグメント化されています。携帯性別では、市場は固定式システム、ポータブル・搬送用インキュベーター、ウェアラブル・パッチセンサーにセグメント化されています。エンドユーザー別では、市場は病院、専門・新生児クリニック、在宅ケア環境にセグメント化されています。技術別では、市場は従来型機器とスマート・コネクテッド機器にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| インキュベーター | 密閉型インキュベーター |

| 開放型インキュベーター | |

| 乳児用ウォーマー | ラジアントウォーマー |

| 導電性ウォーマー | |

| 光線療法機器 | LED光線療法 |

| 光ファイバー光線療法 | |

| 呼吸補助装置 | 新生児用ベンチレーター |

| CPAPシステム | |

| 高流量鼻カニューレ(HFNC) | |

| 新生児モニタリング機器 | マルチパラメーター患者モニター |

| パルスオキシメーター | |

| カプノグラフ | |

| 消耗品・アクセサリー |

| 体温調節 |

| 呼吸補助 |

| 黄疸管理 |

| 患者モニタリング |

| 神経学的ケア |

| その他 |

| 固定式システム |

| ポータブル・搬送用インキュベーター |

| ウェアラブル・パッチセンサー |

| 病院 |

| 専門・新生児クリニック |

| 在宅ケア環境 |

| 従来型機器 |

| スマート・コネクテッド機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | インキュベーター | 密閉型インキュベーター |

| 開放型インキュベーター | ||

| 乳児用ウォーマー | ラジアントウォーマー | |

| 導電性ウォーマー | ||

| 光線療法機器 | LED光線療法 | |

| 光ファイバー光線療法 | ||

| 呼吸補助装置 | 新生児用ベンチレーター | |

| CPAPシステム | ||

| 高流量鼻カニューレ(HFNC) | ||

| 新生児モニタリング機器 | マルチパラメーター患者モニター | |

| パルスオキシメーター | ||

| カプノグラフ | ||

| 消耗品・アクセサリー | ||

| 用途別 | 体温調節 | |

| 呼吸補助 | ||

| 黄疸管理 | ||

| 患者モニタリング | ||

| 神経学的ケア | ||

| その他 | ||

| 携帯性別 | 固定式システム | |

| ポータブル・搬送用インキュベーター | ||

| ウェアラブル・パッチセンサー | ||

| エンドユーザー別 | 病院 | |

| 専門・新生児クリニック | ||

| 在宅ケア環境 | ||

| 技術別 | 従来型機器 | |

| スマート・コネクテッド機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

新生児・乳児ケア機器市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年の33億9,000万米ドルから2031年には45億1,000万米ドルへ、5.87%のCAGRで上昇する見込みです。

どの製品セグメントが最も急速に拡大していますか?

呼吸補助装置が8.43%のCAGRで最も高い成長を示し、インキュベーターを上回っています。

なぜ神経学的ケアが勢いを増しているのですか?

CeribellのヘッドバンドなどのFDA認可AIツールが迅速な発作検出を可能にし、神経学的ケアの需要を9.61%のCAGRで押し上げています。

ウェアラブル新生児センサーの採用を促進しているものは何ですか?

早期退院プログラムと在宅光線療法に対する支払者の補償が、ウェアラブルおよびパッチセンサーの9.52%のCAGR成長を牽引しています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋地域が7.22%の予測CAGRでリードしており、中国とインドの政府によるNICU義務化が後押ししています。

最終更新日: