新生児・出生前デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.91 十億米ドル |

| 市場規模 (2031) | 12.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新生児・出生前デバイス市場分析

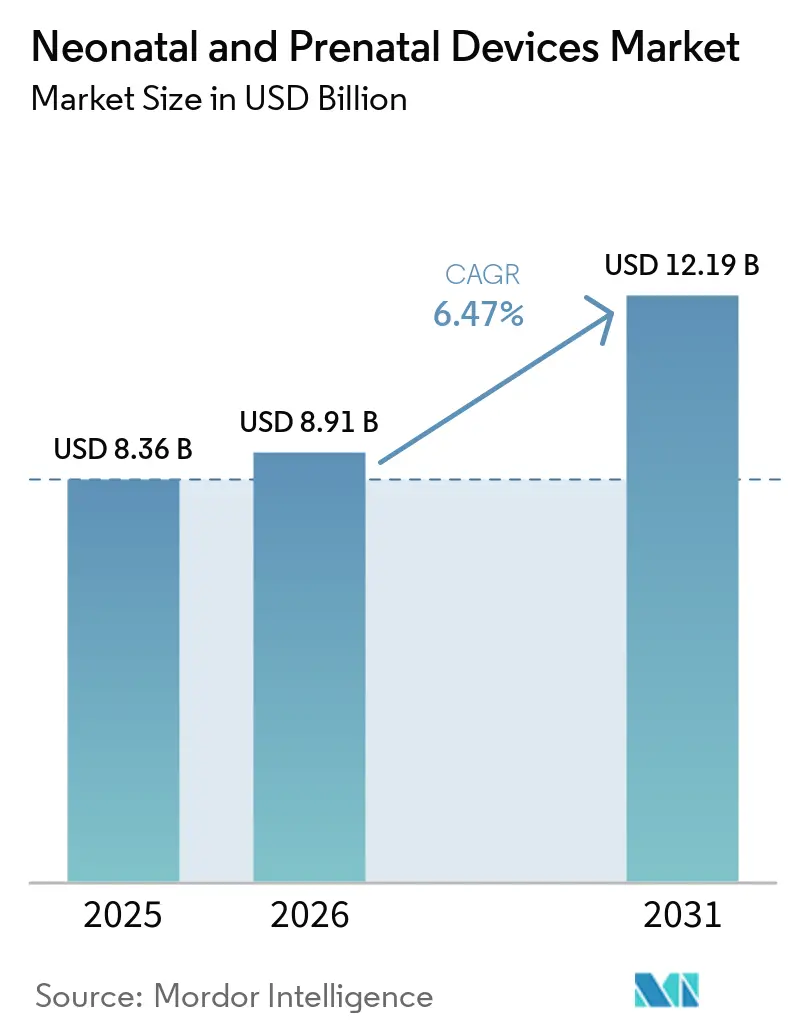

新生児・出生前デバイス市場規模は、2025年の83億6,000万米ドル、2026年の89億1,000万米ドルから2031年までに121億9,000万米ドルに拡大し、2026年から2031年の間にCAGR 6.47%を記録する見込みです。

需要の底堅さは、出生数の拡大ではなくケアの複雑性の高まりに起因しており、米国の早産率は10.4%で推移する一方、生後28日以前の新生児死亡率は43%低下しています。AI対応超音波、ポータブル保育器、遠隔モニタリングの採用拡大により、病院が償還の不確実性に対して設備投資を検討する中、治療へのアクセスが広がりコストが低下しています。主要ブランドがソフトウェア企業と提携してシェアを守り、低コストのイノベーターが未開拓の農村部および新興市場セグメントを追求するにつれ、競争活動が加速しています。分散型ケアを支援する償還改革がホームベースの新生児モニタリングにようやく商業的な牽引力をもたらし、新生児・出生前デバイス市場の成長軌道を再形成しています。

主要レポートのポイント

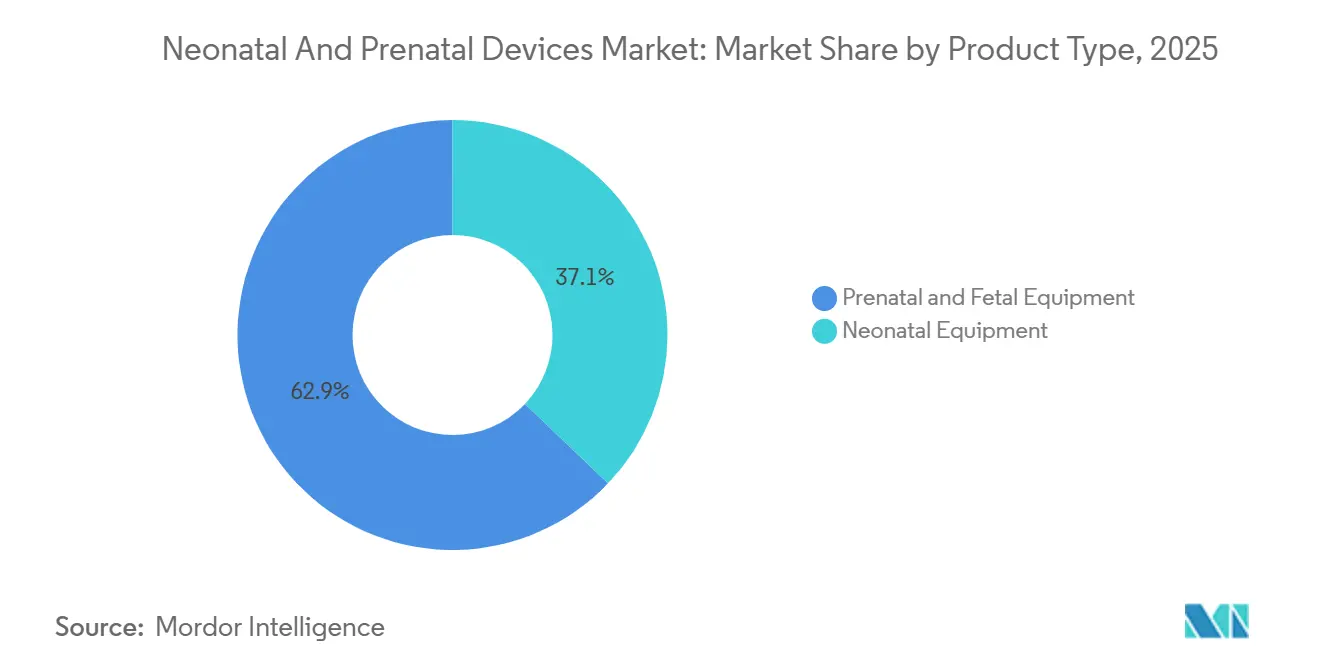

- 製品タイプ別では、出生前・胎児用機器が2025年に62.88%の収益シェアをリードし、新生児用機器は2031年までに9.53%のCAGRで拡大する見込みです。

- 技術別では、非侵襲的モニタリングが2025年の新生児・出生前デバイス市場規模の51.68%を占め、2031年まで7.46%のCAGRで拡大しています。

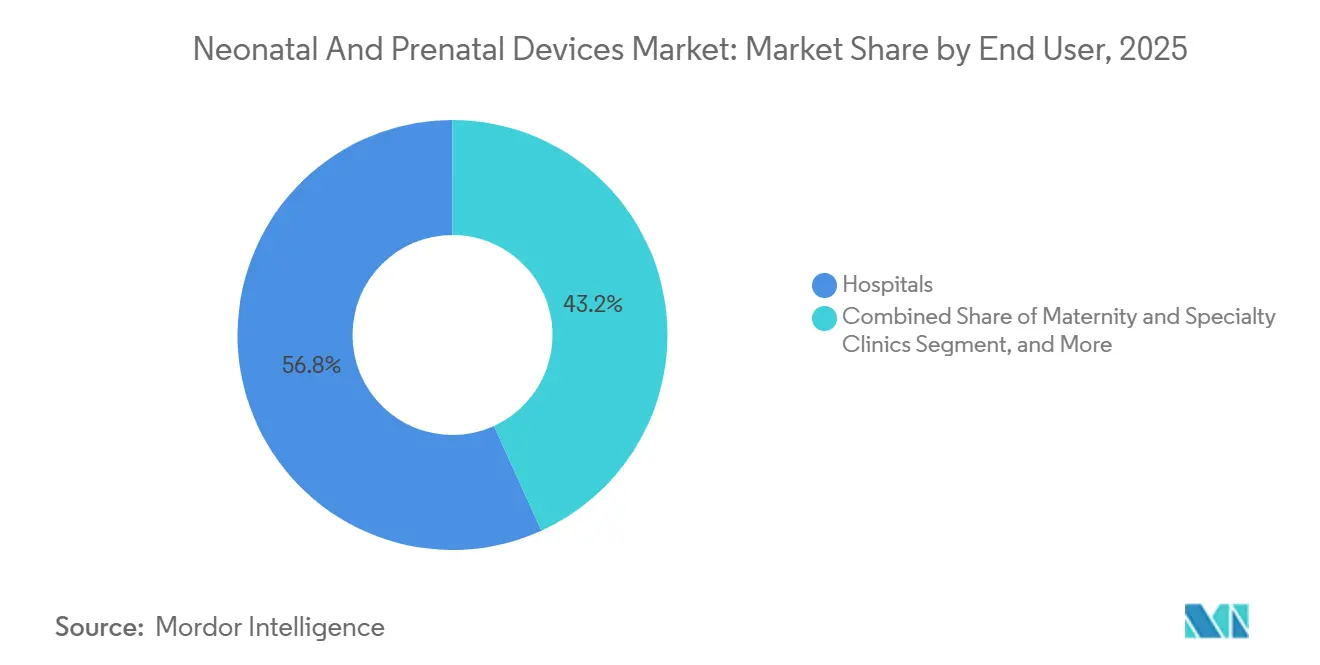

- エンドユーザー別では、病院が2025年の新生児・出生前デバイス市場シェアの56.79%を保持し、在宅・遠隔ケア環境が2031年まで8.43%の最速CAGRを記録する見込みです。

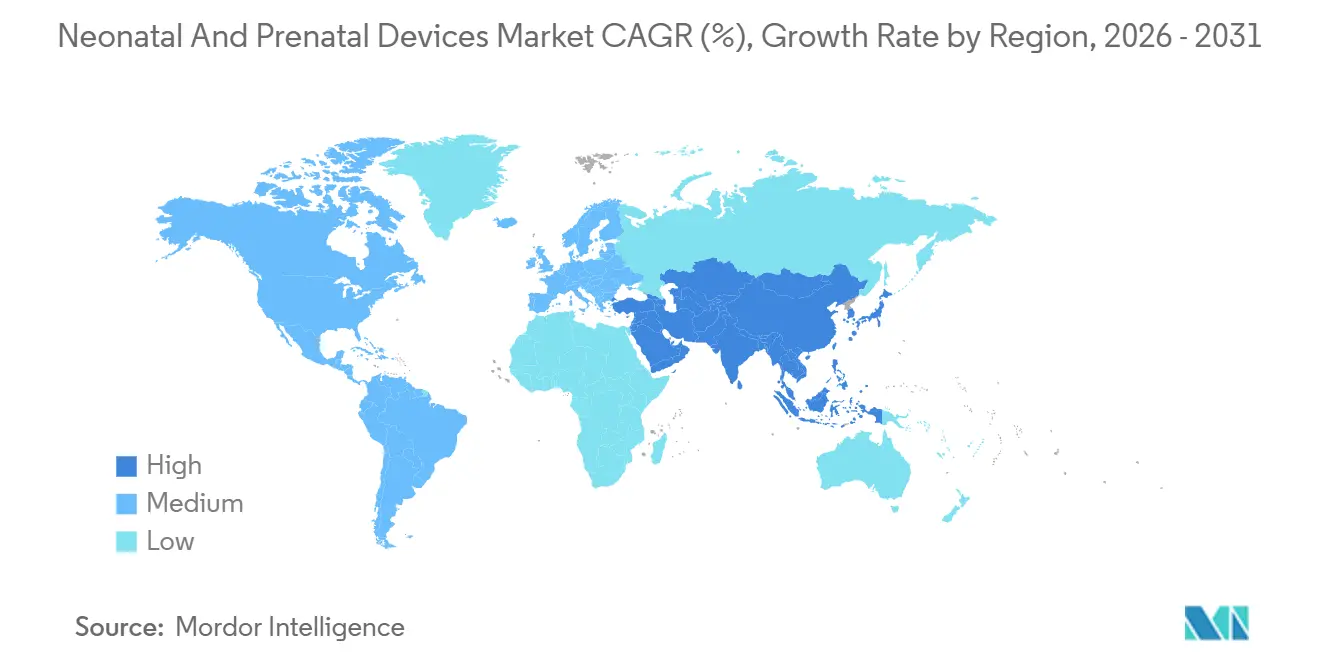

- 地域別では、北米が2025年収益の36.88%を占めましたが、アジア太平洋は2031年まで8.84%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル新生児・出生前デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早産発生率の上昇 | +1.2% | 北米およびサブサハラアフリカで最も高い影響を持つグローバル | 中期(2〜4年) |

| ハイリスク妊娠・出生前スクリーニング件数の増加 | +0.8% | 先進国経済、新興市場へ拡大 | 短期(2年以内) |

| 新興市場におけるNICU(新生児集中治療室)キャパシティの拡大 | +1.5% | アジア太平洋中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 政府支援による普遍的胎児モニタリングプログラム | +0.9% | 欧州連合および一部のアジア太平洋諸国 | 中期(2〜4年) |

| 在宅環境におけるAI対応遠隔新生児モニタリングの採用 | +1.1% | 北米および欧州連合、都市部アジア太平洋での早期採用 | 短期(2年以内) |

| オフグリッドクリニック向け低コストポータブル保育器の開発 | +0.7% | サブサハラアフリカ、インド農村部、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

早産発生率の上昇

持続的に高い早産率は、新生児・出生前デバイス市場に構造的な需要圧力をかけ続けています。米国のデータによると、2023年に373,902件の早産が発生しており、黒人乳児では14.7%、アメリカンインディアンまたはアラスカ先住民の乳児では12.4%と最も高い割合を示しています。多胎妊娠は単胎妊娠に比べて早産になる可能性が7倍高く、不妊治療の増加に伴い機器需要を増幅させています。そのため病院は、敗血症や壊死性腸炎を手動観察よりも早期に検知できる高度な保育器、人工呼吸器、予測分析への投資を加速させています。これらの要因が相まって、先進国経済で出生総数が横ばいになる中でも、生命維持装置の安定した需要につながっています。

ハイリスク妊娠・出生前スクリーニング件数の増加

ほとんどの高所得国で母親の年齢が上昇しており、ハイリスクに分類される妊娠の割合が増加し、高度な出生前画像診断への需要が高まっています。2023年には40歳以上の女性の早産率が14.6%に達し、全国平均を大きく上回りました。AIベースの超音波は神経管欠損の95%を検出し、機械学習分類アルゴリズムはテストデータセットで71.5%の診断精度に達しています。[1]Frontiers in Pediatrics、「新生児画像診断における機械学習」、frontiersin.org 遠隔超音波レビューにより専門医が地域クリニックにサービスを提供できるようになり、2023年に76.1%まで低下した妊娠初期の出生前ケアカバレッジの格差を埋めることで、臨床での採用が加速しています。ウェアラブル母体モニターは心拍数、血中酸素、活動センサーを組み合わせ、喫煙や妊娠糖尿病リスクをリアルタイムで管理します。デジタルケアパスウェイは、アウトカムを損なうことなく不要な対面受診を減らし、システムコストを低下させ、接続された出生前デバイスに対する支払者の償還を促進します。

新興市場におけるNICU(新生児集中治療室)キャパシティの拡大

アジア太平洋の政府は、新生児集中治療キャパシティを拡大するための複数年投資プログラムを継続しています。中国のCARE-Preterm(ケア早産)コホートは現在、60のNICUで治療された10,000人以上の超早産児を追跡しており、大規模なトレーニングと技術採用を示しています。中国の母子保健機関におけるスタッフ数は毎年増加しており、2026年まで良好な見通しが続いています。地元メーカーも欧州や米国への輸出を拡大し、競争力学を再形成し、既存の多国籍企業への価格圧力を維持しています。これらの動きは、インド、インドネシア、ベトナムにおけるインフラ支出とともに、新生児・出生前デバイス市場の最速地域成長見通しを支えています。

在宅環境におけるAI対応遠隔新生児モニタリングの採用

授乳困難を抱える乳児の早期退院プログラムは、体重トレンド、呼吸、血中酸素飽和度を在宅から追跡するFDA認可の遠隔モニタリングキットをバンドルし、患者1人あたりの平均入院期間を2日短縮しています。[2]Nature、「遠隔モニタリングによるNICU入院期間の短縮」、nature.com SNOOスマートスリーパーは、乳児の仰臥位睡眠姿勢を維持することを認可された最初のデバイスとなり、試験においてモニタリング時間の98.7%で乳児を安全な姿勢に保ちました。[3]Happiest Baby、「SNOOスマートスリーパー臨床データ」、happiestbaby.com Masimoは、病院から在宅への移行を支援するためにMarch of Dimesに10万米ドル相当のStorkスマートホーム乳児モニタリングシステムを寄贈し、各システムは同社のSETパルスオキシメトリーアルゴリズムとシームレスに接続します。表皮電子センサーはテープなしで貼付し、継続的な心拍数と体温データを送信することで、超低出生体重児の皮膚損傷リスクを低減し、保護者の信頼を高めます。グアテマラ農村部でのフィールドテストでは、エッジAIを搭載したスマートフォンベースの意思決定支援が、限られたブロードバンドアクセスにもかかわらず助産師の胎児評価を支援できることが示されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進国経済における出生率の低下 | -1.8% | 北米、欧州連合、先進アジア太平洋諸国 | 長期(4年以上) |

| 高い資本コストと償還上のハードル | -1.1% | 新興市場で深刻な影響を持つグローバル | 中期(2〜4年) |

| 農村病院における熟練新生児ケアスタッフの不足 | -0.9% | 世界の農村地域、北米およびサブサハラアフリカに集中 | 中期(2〜4年) |

| 重要電子部品のサプライチェーン混乱 | -0.7% | 輸入依存地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進国経済における出生率の低下

世界の出生率は2050年までに1.83、2100年までに1.59まで低下すると予測されており、代替水準を大きく下回り、最も豊かな国々における新生児・出生前デバイス市場の対象となる基礎的な需要量を削減します。米国は2023年に出生数が2%減少し、一般出生率が3%低下したと報告しています。産科病棟の閉鎖がアクセス問題を悪化させており、200以上の農村病院が分娩サービスを廃止し、230万人の女性が「産科ケア砂漠」に取り残されています。晩婚化、高学歴化、育児費用などの社会経済的要因が出生数を抑制し続けており、政策的インセンティブはフランス、韓国、シンガポールで限定的な成果しか示していません。絶対的な出生数の減少により、サプライヤーは先進地域での収益成長を維持するために、より高度な機器と補助的な在宅モニタリングサービスへの転換を迫られています。

高い資本コストと償還上のハードル

デバイスメーカーは長い規制タイムラインと不透明な支払いルールに直面しており、採用が遅れ、ベースラインCAGRから1.1パーセントポイントが削られています。米国の医療機器市場はFDA認可を超えた個別のコーディングおよびカバレッジ決定を要求し、新しい新生児ソリューションの回収期間を延長しています。農村病院の25%以上が2022年度に損失を計上し、多くが産科サービスを廃止しました。これは、償還が24時間体制のスタッフィングコストを相殺できないためです。COVID-19は脆弱な電子部品サプライチェーンを露呈し、継続的な半導体不足がモニターおよびイメージングプラットフォームの資本費用を押し上げています。2025年のFDAユーザーフィーはさらなるコストを加えますが、中小企業向けの割引が負担を部分的に軽減しています。これらの圧力が総合的に、プロバイダーをレンタル、サブスクリプション、スキャン課金モデルへと向かわせ、新生児・出生前デバイス市場の技術収益化方法を変えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:新生児用機器が出生前の成長を上回る

新生児用機器の収益は2031年まで9.53%のCAGRで上昇する見込みであり、出生前・胎児用カテゴリーを上回っています。ただし、出生前デバイスは2025年の新生児・出生前デバイス市場の62.88%を占めていました。保育器に関連する新生児・出生前デバイス市場規模が最も速く成長しているのは、病院が従来モデルのほんの一部のコストでISO温度安定性基準を満たすポータブルバッテリー駆動ユニットにアップグレードしているためです。バングラデシュの低資源施設は20,000台の不足に直面しており、約250英ポンドで価格設定されたコンパクトシステムが調達障壁を低下させ、政府入札を刺激しています。光線療法システムは消費電力を60%削減する長寿命LEDを採用し、オフグリッドクリニックでの採用を促進しています。換気プラットフォームは、従来のアラームよりも数分早く呼吸窮迫を検知する予測アルゴリズムを統合しており、酸素飽和度が危機的な閾値まで低下する前に介護者が介入するのを助けます。

出生前・胎児用機器は、新生児・出生前デバイス市場収益への最も重要な貢献者であり続けていますが、三次医療センターでの普及率がすでに高いため、より緩やかなペースで進歩しています。GE HealthCareのVoluson Signatureラインに代表されるAI強化超音波は、診断精度を損なうことなくスキャンからレポートまでの時間を最大40%短縮します。胎児MRIは、超音波所見が不確定な場合の中枢神経系異常検出における役割を拡大し、より小さいながらも高価値のサブセグメントを形成しています。遠隔胎児パルスオキシメーターは遠隔医療ポータルに接続し、産科医が遠方からハイリスク妊娠を監視できるようにします。これは、母親の2.3%が出生前ケアを受けていない地域で価値があります。しかし、市場の成熟と病院予算の引き締めが、新生児科に特化したデバイスと比較した成長を抑制し、サプライヤーが研究開発リソースを出生後の応用に集中させるよう促しています。

技術別:非侵襲的モニタリングがイノベーションを通じて優位を維持

非侵襲的プラットフォームは2025年の新生児・出生前デバイス市場収益の51.68%を占め、年率7.46%の成長が見込まれており、感染リスクの低いソリューションに対する支払者と臨床医の選好を反映しています。カメラベースのフォトプレチスモグラフィーは皮膚接触なしに脈波速度を測定し、レーダーセンサーは毛布越しに呼吸をモニタリングすることで、超低出生体重児における電極関連の皮膚損傷を防ぎます。フィンランドの産科病棟では、同期された母体脈拍と胎児心拍数評価を導入した後、新生児脳症が41%減少したことが記録されており、償還を支持する安全性の向上を裏付けています。近赤外線脳分光法は、クラスIIのFDA分類によって合理化された認可経路が可能になった後、研究からベッドサイドへと移行し、リアルタイムの脳酸素モニタリングを拡大しました。

侵襲的技術は動脈血ガス測定を必要とする最も重篤な新生児にとって依然として不可欠ですが、感染管理プロトコルと看護師の業務負荷により成長が遅れています。重症度に応じて非侵襲的モードと侵襲的モードを切り替えるハイブリッドシステムにより、臨床医はカテーテル留置時間を最小化しながら安全性とデータの深さを両立させることができます。ワイヤレスモジュールはライン管理を簡素化し、AIアルゴリズムが患者のトレンドデータに基づいてアラート閾値を調整するためアラーム疲労を軽減します。これらの発展は、サイロ化されたデバイスカテゴリーではなくインテリジェントモニタリングへの構造的シフトを強化しており、この進化が新生児・出生前デバイス産業のプレミアム価値を定義することになります。

エンドユーザー別:在宅ケアが病院の優位性を崩す

病院は依然として2025年のグローバル売上の56.79%を占めていますが、在宅・遠隔ケア環境は8.43%のCAGRで最も強い前進勢いを示しており、新生児・出生前デバイス市場の段階的な分散化を確認しています。接続されたスケール、スリープポッド、パルスオキシメーターを使用した臨床プログラムは、平均NICU入院期間を2日短縮し、病棟コストで乳児1エピソードあたり4,500米ドルを節約しました。病院グレードのSETアルゴリズムを活用するMasimoのStorkプラットフォームは、FDA認可が組み込まれた場合に消費者向けパッケージングが医療グレードのパフォーマンスを提供できることを実証しています。

産科クリニックと外来センターは、6kg未満のポータブル超音波コンソールを導入し、専門医によるレビューのためにクラウドPACSに画像をストリーミングすることで、患者の移動を減らし病院の放射線科スロットを解放しています。外来手術センターは、同日退院を可能にする小型カテーテルを使用した動脈管開存症閉鎖などの新生児処置を含むよう範囲を拡大しています。米国保健福祉省の新生児用品キットなどの政府ツールキットは、必需品を家族に直接提供することで分散型ケアを支援する政策立案者の姿勢を示しています。このアプローチは97%の満足度を達成し、産後不安を軽減しました。支払者が遠隔モニタリングの償還フレームワークを確定するにつれ、サプライヤーは特に総ケアコストの低減を優先する人頭払い制度を持つ国において、在宅チャネルへのマーケティング費用をシフトさせるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の36.88%を占め、大規模なNICUの設置、充実した民間保険カバレッジ、継続的なイノベーションを促進する規制環境に支えられています。しかし、年間2%の出生数減少という構造的な逆風があり、200以上の農村病院が産科病棟を閉鎖し、都市圏外でのアクセスを制限しています。カナダの単一支払者モデルは引き続きプレミアム機器を購入していますが、予算の制約により更新サイクルが長期化しています。メキシコの社会保障病院はコストと高まる重症度のバランスを取りながら中級モニターを採用しています。

アジア太平洋は2031年まで8.84%のCAGRで拡大すると予測されており、新生児・出生前デバイス市場内で最も成長の速い地域となっています。中国だけで新生児インフラに数十億人民元を投じており、インドの生産連動型インセンティブ制度がデバイス組み立てを国内にシフトさせ、輸入コストを低下させています。日本と韓国の病院は高齢化する臨床労働力を管理するためにAIイメージングを追求しており、出生数が停滞しているにもかかわらずプレミアムセグメントが成長し続けることを確保しています。インドネシアやベトナムを含む東南アジア諸国は、官民パートナーシップモデルの下で新しい母子病院を開設し、機能セットと価格のバランスを取った中級保育器とモニターを輸入しています。

欧州は、医療機器規制の期限がグリーンフィールド拡大よりもコンプライアンス支出を優先させる中、より安定したペースで前進していますが、統一されたルールがAI駆動ソフトウェアの欧州連合全体での展開を簡素化しています。中東・アフリカおよび南米は、モバイルファーストのインフラが有線ネットワークのレガシーコストなしにクラウド接続デバイスへの飛躍を可能にするため、まだ初期段階にありますが戦略的に重要です。ポータブル保育器と太陽光発電モニターはこれらの地域で最も高い牽引力を示しており、倹約的イノベーションのグローバルな関連性を実証しています。

競合環境

調査対象市場は、さまざまな中小規模の市場プレーヤーが存在するため、集約された市場です。既存のサプライヤーは中程度のコントロールを維持しており、新生児・出生前デバイス市場の集中度は規模のリーダーと幅広い専門家の間でバランスが取れていると最もよく表現されます。GE HealthCareは、5,100万米ドルのIntelligent Ultrasound買収などの無機的成長と、画像解釈を自動化するAWSの生成AIサービスを使用したクラウドパートナーシップを組み合わせた多角的な戦略を展開しています。2024年のヘルスケア収益が13億9,000万米ドルのMasimoは、強力な新生児パルスオキシメトリーフランチャイズを在宅セグメントに拡大し、March of Dimesなどの擁護団体と連携して臨床的信頼性を強化しています。Philips、Samsung Medison、Getingeは、GetingeのTalis臨床意思決定支援プラットフォームのFDA 510(k)認可取得に見られるように、既存のハードウェアにAIモジュールを統合して顧客エコシステムを固定化しています。

スタートアップは的を絞った発明を通じて未充足のニーズを追求しています。Novocuffは、妊娠30週未満の妊娠における介入ギャップに対処するため、子宮頸部を機械的に支持して早産を防ぐデバイスの開発に2,600万米ドルを調達しました。Springhood Venturesが支援するNeoPrediXは、新生児バイタルサインに予測分析を適用し、高ビリルビン血症と低血糖の早期検出を可能にします。MOM膨張式保育器の発明者は、250英ポンドの設計が従来のシステムより99%安価であり、機器不足に対するスケーラブルな解決策を政府に提供するとして世界的なメディアの注目を集めました。

サプライチェーンリスクがリショアリング戦略を推進しています。米国の法律は国内半導体製造を奨励しており、複数の主要デバイスメーカーがテキサス州とアリゾナ州に部品供給を確保するための組み立てラインを発表しています。欧州のプレーヤーはポーランドとチェコ共和国へのプリント回路基板の調達を多様化し、アジアへの依存を低減しています。中国メーカーは輸送遅延を軽減するために沿岸部と内陸部の両方に冗長な工具設備に投資しています。これらの設備調整は価格と納期の両方における交渉力を形成し、最終的に世界中の病院の購買決定に影響を与えています。

新生児・出生前デバイス産業リーダー

Atom Medical Corporation

GE Healthcare

Getinge AB

Koninklijke Philips N.V.

Natus Medical Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Rostec国営企業傘下の持株会社であるShvabeは、クリミアに数十台の重要な新生児・集中治療医療機器を納入しました。最新のサプライチェーン展開には、集中治療保育器、光線療法ランプ、吸入麻酔機、呼吸加湿器などの専門機器が含まれています。

- 2025年5月:GE HealthCareはRaydiant Oximetryと提携し、強化されたオキシメトリー機能を通じて出生前ケアモニタリングデバイスの精度と有効性の向上に焦点を当て、胎児モニタリング技術を推進しました。

- 2025年3月:GE HealthCareとNVIDIAは、医療スタッフ不足に対処し、高ボリューム環境での反復的な画像診断タスクを自動化するためにAI対応ソフトウェアを活用した自律型X線および超音波技術の開発に向けた協力を発表しました。

- 2025年1月:GE HealthCareは、FDA 510(k)認可を取得した強化されたVoluson Expertシリーズ超音波システムを発表しました。自動計測のためのSonoLystスイートを含むAI搭載ツールを特徴とし、ハイリスク妊娠における早期発見に焦点を当てています。

グローバル新生児・出生前デバイス市場レポートの範囲

本レポートの範囲として、胎児モニタリングデバイスは、分娩および出産中の胎児の健康を検査するために婦人科および産科の介入で日常的に使用される重要なツールです。新生児デバイスは、小さな赤ちゃんの独自のニーズのために設計された複雑な機械とモニタリングデバイスが使用されるNICU(新生児集中治療室)で広く使用されています。

新生児・出生前デバイス市場は、製品タイプ、技術、エンドユーザー別にセグメント化されています。製品タイプ別では、市場は出生前・胎児用機器と新生児用機器にセグメント化されています。技術別では、市場は侵襲的モニタリングと非侵襲的モニタリングにセグメント化されています。エンドユーザー別では、市場は病院、産科・専門クリニック、在宅・遠隔ケア環境、外来手術センターにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 出生前・胎児用機器 | 超音波・超音波診断装置 |

| 胎児ドップラー | |

| 胎児MRI | |

| 胎児心拍モニター | |

| 胎児パルスオキシメーター | |

| その他の出生前・胎児用機器 | |

| 新生児用機器 | 保育器 |

| 新生児モニタリングデバイス | |

| 光線療法機器 | |

| 呼吸補助・モニタリングデバイス | |

| その他の新生児ケア機器 |

| 侵襲的モニタリング |

| 非侵襲的モニタリング |

| 病院 |

| 産科・専門クリニック |

| 在宅・遠隔ケア環境 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 出生前・胎児用機器 | 超音波・超音波診断装置 |

| 胎児ドップラー | ||

| 胎児MRI | ||

| 胎児心拍モニター | ||

| 胎児パルスオキシメーター | ||

| その他の出生前・胎児用機器 | ||

| 新生児用機器 | 保育器 | |

| 新生児モニタリングデバイス | ||

| 光線療法機器 | ||

| 呼吸補助・モニタリングデバイス | ||

| その他の新生児ケア機器 | ||

| 技術別 | 侵襲的モニタリング | |

| 非侵襲的モニタリング | ||

| エンドユーザー別 | 病院 | |

| 産科・専門クリニック | ||

| 在宅・遠隔ケア環境 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

新生児・出生前デバイス市場の現在の価値はいくらですか?

市場は2026年に89億1,000万米ドルと評価され、2031年までに121億9,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

新生児用機器は、ポータブル保育器とAI駆動の呼吸モニターにより9.53%のCAGRで拡大しています。

非侵襲的モニタリングはこの市場においてどれほど重要ですか?

非侵襲的プラットフォームは2025年収益の51.68%を占め、病院が感染のないデータ取得を優先するにつれて年率7.46%の成長が見込まれています。

アジア太平洋が主要な成長地域と見なされているのはなぜですか?

中国とインドにおける大規模なNICU投資と製造インセンティブの支援により、同地域は2031年まで8.84%のCAGRに向かっています。

在宅ベースのデバイスは市場ダイナミクスにどのような影響を与えていますか?

遠隔モニタリングは病院の入院期間を短縮し、エンドユーザーCAGRで最速の8.43%を記録すると予想されており、収益を消費者向けプラットフォームにシフトさせています。

最終更新日: