海軍光電子工学市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

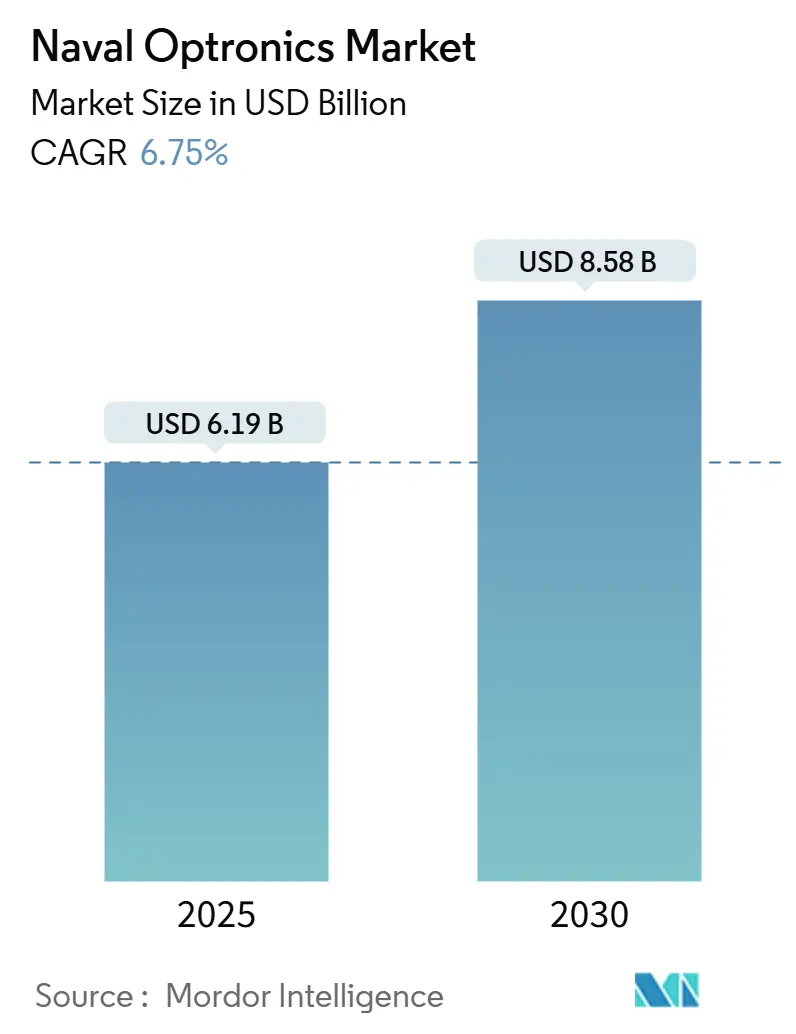

| 市場規模 (2025) | 6.19 十億米ドル |

| 市場規模 (2030) | 8.58 十億米ドル |

| 成長率 (2025 - 2030) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海軍光電子工学市場分析

海軍光電子工学市場規模は2025年に69億1,900万米ドルとなり、2030年までに85億8,000万米ドルに達すると予測されており、年平均成長率6.75%で拡大します。防衛予算の増加、艦隊近代化プログラムの加速、無人プラットフォームの普及が、海軍が昼夜を問わない海洋領域認識のための強靭な電気光学・赤外線(EO/IR)能力を求める中、この上昇トレンドの基盤を形成しています。プログラムの緊急性は、争われる海上航路が即時脅威検知、低傍受確率追跡、精密交戦を必要とするインド太平洋および地中海の戦域において最も顕著です。確立された主要企業がAI対応センサーフュージョン、コンパクトな量子対応航法、および小規模イノベーターが先駆けたレーザー警告モジュールを統合しなければならないため、ベンダー間の競争は激化しています。サブシステムの相互運用性も重要であり、海軍は光電子ペイロードが戦闘管理システム、サイバー強化データリンク、艦上電力アーキテクチャにシームレスに接続されることをますます要求しています。最後に、米国サプライチェーン強靭化イニシアチブなどの産業政策措置が検出器および冷却機の生産を国内化するための資金を投入し、輸出規制リスクを軽減しながら海軍光電子工学市場の成長軌道を維持しています。[1]出典:Brownstein Hyatt Farber Schreck、「EXIMが米国の競争力強化のためサプライチェーン強靭化イニシアチブを開始」、bhfs.com

レポートの主要ポイント

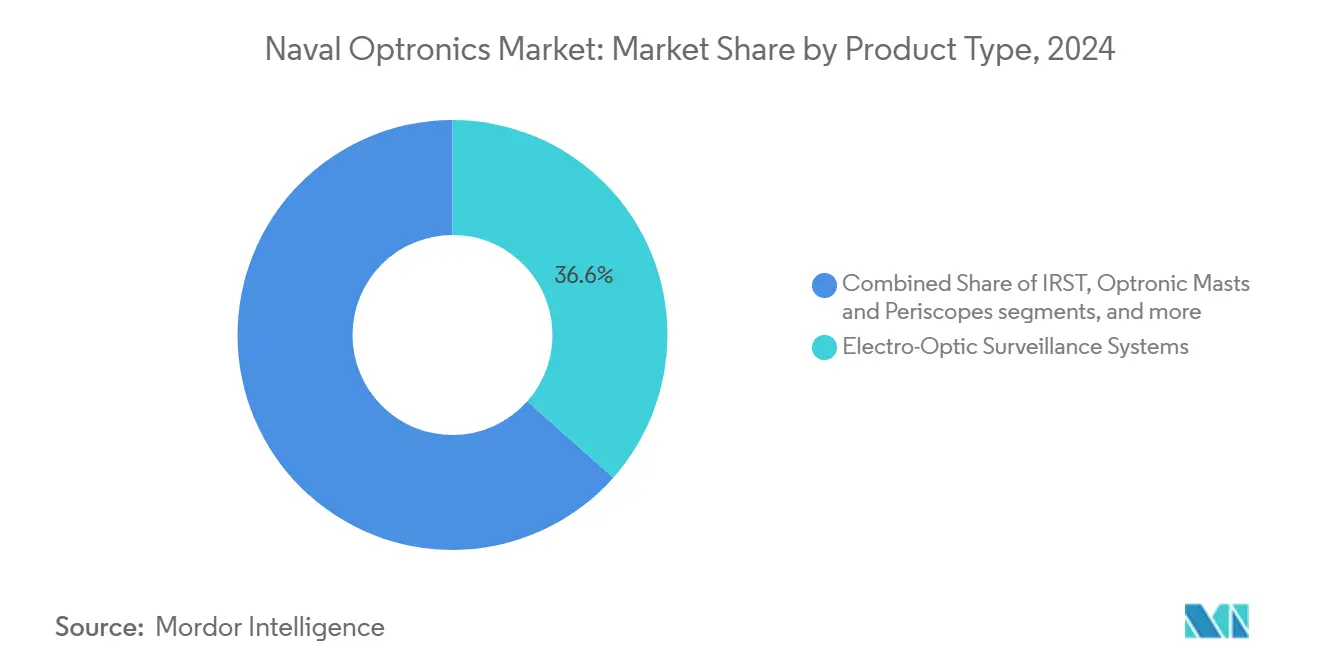

- 製品カテゴリー別では、電気光学監視システムが2024年に36.55%の収益シェアでトップとなり、光電子マストおよび潜望鏡は2030年に向けて年平均成長率8.34%で進展すると予測されています。

- プラットフォーム別では、水上艦艇が2024年の海軍光電子工学市場シェアの54.87%を占め、無人海軍艦艇は2030年まで年平均成長率10.45%で拡大する見込みです。

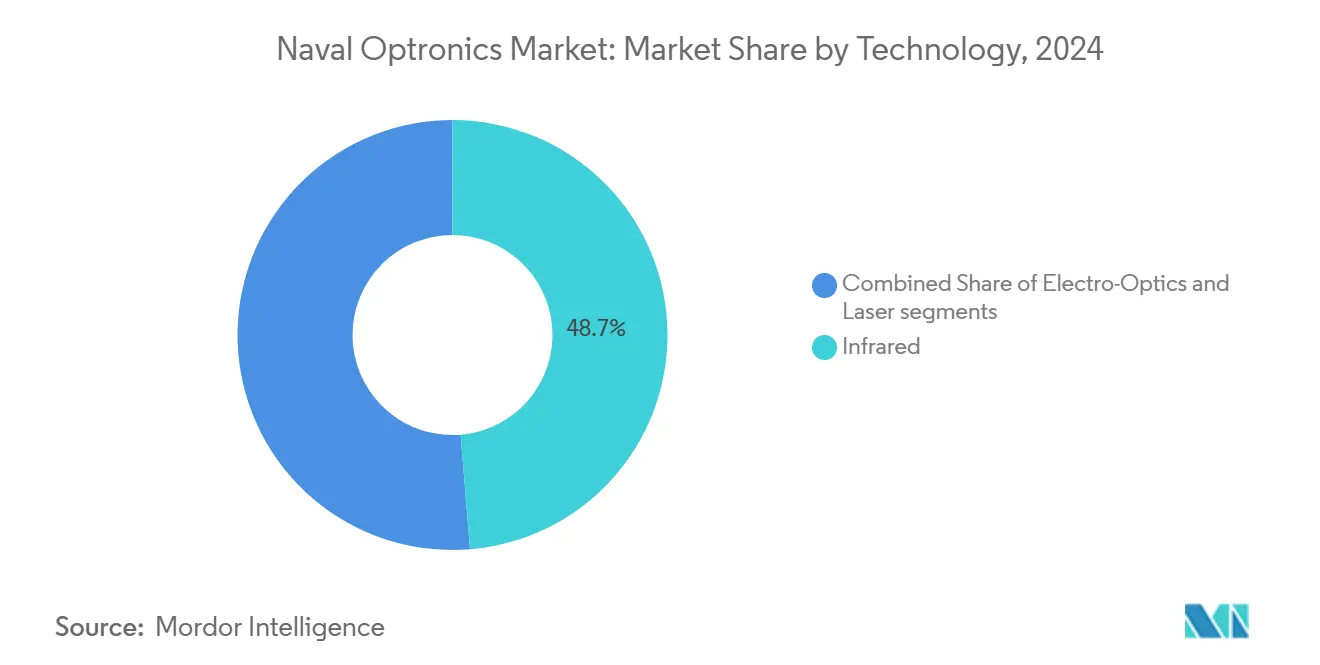

- 技術別では、赤外線センサーが2024年の海軍光電子工学市場で48.70%のシェアを占め、レーザーは2025年から2030年にかけて年平均成長率8.30%で成長する見通しです。

- エンドユーザー別では、海軍が2024年に70.90%のシェアを保有し、沿岸警備隊および海上警察の需要は同期間に年平均成長率7.67%で増加すると予測されています。

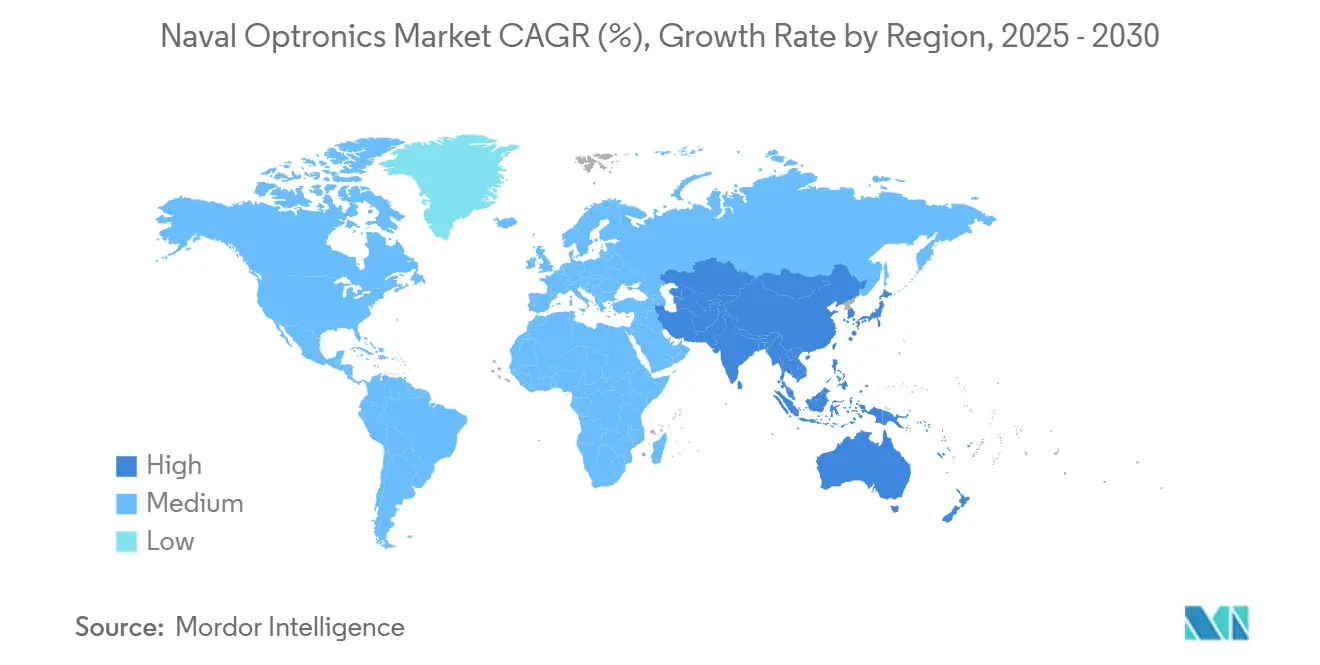

- 地域別では、北米が2024年収益の32.41%を生み出し、アジア太平洋は2030年まで最速の年平均成長率8.10%を達成する軌道にあります。

世界の海軍光電子工学市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EO/IR需要を加速させる海軍艦隊近代化プログラム | +1.8% | 米国、中国、インド、欧州に集中するグローバル | 中期(2〜4年) |

| 海洋領域認識ISRスイートに対する高まるニーズ | +1.5% | 特にインド太平洋および地中海のグローバル | 長期(4年以上) |

| 360度赤外線捜索追跡(IRST)の改修ブーム | +1.2% | 北米、欧州、アジア太平洋中核 | 中期(2〜4年) |

| 地政学的緊張の中での海軍防衛予算の増加 | +1.1% | 争われる海上地域を重視するグローバル | 長期(4年以上) |

| コンパクトなペイロードを必要とする無人海上プラットフォームの普及 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| ドライバーとして台頭する対ドローンレーザー警告能力 | +0.7% | NATOおよび同盟海軍での早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EO/IR需要を加速させる海軍艦隊近代化プログラム

世界の水上戦闘艦および潜水艦のアップグレードサイクルは、旧来のアナログ光学機器を置き換える光電子ディレクター、パン・チルト・ズームカメラ、冷却型中波赤外線イメージャーの一括調達に直結しています。ThalesのPASEO XLR昼夜間照準器とSTIR 1.2 Mk 2射撃管制モジュールを搭載するフランスの2億ユーロ(2億3,521万米ドル)のFREMM改修は、海軍が物流効率のために複数の船体クラスにわたって標準センサースタックを組み込む方法を典型的に示しています。[2]出典:Naval News Staff、「フランスはすべてのFREMMおよび防空駆逐艦にPASEO XLR EO/IRシステムを搭載中」、navalnews.com 2030年までに170隻の第一線艦艇を運用するインドの計画は、150億米ドルの国内建造ドクトリンの下でマスト搭載型電気光学機器に対する複数年にわたる需要を解放します。同様の軌跡がサウジアラビア、オーストラリア、日本の新造プログラムにも見られ、それぞれがフルモーションビデオフュージョン、自動追跡キューイング、サイバーセキュアなファームウェアを規定しています。これらの要件は、海軍光電子工学市場をマルチドメイン抑止戦略内の支出優先項目として強化します。

海洋領域認識ISRスイートに対する高まるニーズ

排他的経済水域の拡大とグレーゾーン戦術の急増により、艦隊はEO/IR、レーダー、AISフィードを継続的な海面状況図に統合することを余儀なくされています。中国の人民解放軍海軍(PLAN)は2030年までに550隻の艦艇を運用する予定であり、すでに艦上光電子機器を陸上の融合ハブとネットワーク化して持続的な広域監視を実現しています。西側サプライヤーは、単一のユーザーインターフェース内で不審な船舶にフラグを立てる自動目標認識ソフトウェアをバンドルすることで対応し、オペレーターの負担を軽減して交戦規則の決定を早めています。港湾当局も軍事ネットワークに便乗し、海軍光電子工学市場の需要の一部を二重用途の沿岸システムに向けています。

360度赤外線捜索追跡(IRST)の改修ブーム

低観測性の対艦ミサイルとレーダー回避ドローンは、海面スキミングプロファイルにおけるRFセンサーの限界を露呈しています。その結果、海軍は駆逐艦のマストや航空機のパイロンに360度冷却型IRSTクラスターを改修し、発信機の位置を明かすことなく受動的なキューイングを確保しています。米海軍のIRST 21ブロックIIの量産受注は、このようなアップグレードに対する予算の意欲を検証しており、オーストラリアから台湾に至る同盟艦隊は超音速脅威を上回るためにそのアーキテクチャを模倣しています。高ダイナミックレンジ焦点面アレイ、平均故障間隔10,000時間以上の冷却機、FPGAベースのリアルタイム追跡装置が活発なアフターマーケットを促進し、海軍光電子工学市場を元の装備販売を超えて押し上げています。

地政学的緊張の中での海軍防衛予算の増加

世界の軍事支出は2024年に2兆7,000億米ドルに達し、政府が海上航路の安全を優先する中で海洋関連の配分が最も速く増加しています。記録的な17のNATO加盟国がGDP比2%の閾値を超えて支出しており、SIPRIのデータによれば、アジア太平洋の調達パイプラインは2025年から2035年にかけて2,000億米ドルを超えています。米国国家防衛産業戦略などの立法パッケージは赤外線検出器とゲルマニウム光学機器の国内組立を奨励し、ITARのボトルネックからプログラムを保護して地域の海軍光電子工学市場エコシステムを活性化しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 冷却型赤外線センサーの高い取得・維持コスト | -1.4% | 特に小規模海軍および沿岸警備隊に影響するグローバル | 長期(4年以上) |

| 検出器供給を制限する輸出規制(ITAR/ML11) | -1.1% | 非同盟国に主な影響を与えるグローバル | 中期(2〜4年) |

| 腐食性の海洋環境によるライフサイクルコストの上昇 | -0.8% | 熱帯および北極地域でより高い影響を持つグローバル | 長期(4年以上) |

| 高解像度イメージングの採用を制限する艦上電力・スペース | -0.6% | 特に小型プラットフォームおよび改修に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷却型赤外線センサーの高い取得・維持コスト

船舶統合前でも1ユニットあたり8万〜10万米ドルで価格設定された冷却型中波赤外線アセンブリは、8,000時間ごとにデポレベルのオーバーホールを必要とするクローズドサイクルスターリング冷却機を必要とします。15年間にわたって、維持費は当初の請求額の3倍になる可能性があり、沿岸警備隊の予算と第2層の海軍を圧迫します。DTRA調達ファイルは、小ロット注文がユニットあたりの費用を増幅させる方法を示しており、これは100センサー未満の生産量では規模の経済が機能しなくなるためです。[3]出典:国防脅威削減局、「現行契約リスト」、dtra.mil これらの高いライフサイクルコストは補助艦艇への広範な展開を妨げ、非冷却型の性能がギャップを縮めるまで海軍光電子工学市場の一部を抑制しています。

輸出規制(ITAR/ML11)による検出器供給の制限

高度なインジウムアンチモン化物およびテルル化水銀カドミウム焦点面アレイは、米国のITARおよびワッセナー協定ML11規制の対象に完全に含まれており、輸出許可を9〜12ヶ月延長させ、オフセット要求を引き起こします。非同盟国は、西側の感度基準より完全な雑音等価温度差世代分遅れた国内代替品に転換することが多く、能力を制約しながらサプライチェーンを分断します。海軍光電子工学市場は、エンドユーザーが優先パートナーリストの外にある場合、予測可能な需要ポケットを持ちながらも予測不可能な取引完了タイムラインに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:監視システムが近代化の波をリード

電気光学監視スイートは2024年の海軍光電子工学市場シェアの36.55%を獲得し、駆逐艦、フリゲート、哨戒艦の長距離視野としての中心的な役割を反映しています。艦隊司令官はこれらのマルチセンサーブロックを高く評価しており、高精細カラーカメラ、自動追跡装置、ビューフォート6の海況下での揺れを抑えるジャイロ安定化を組み合わせ、18kmを超える信頼性の高い識別距離を実現しています。需要は、ハードウェアの交換なしに定期的なアルゴリズム更新をサポートするソフトウェア定義ビデオパイプラインによってさらに強化され、2030年代を通じて資産の関連性を延長しています。一方、光電子マストおよび潜望鏡は年平均成長率8.34%で急速に進展しており、これは主に潜水艦が視線光学機器をデジタルモジュールに切り替え、リアルタイムフィードを甲板下のコンソールに送信し、セイル貫通部を排除することで船体ステルスを強化するよう設計者を解放しているためです。SafranとHENSOLDTは光電子マストのフットプリントを標準化しており、改修のダウンタイムが単一のメンテナンス期間に短縮され、量の採用を加速させ、海軍光電子工学市場の成長曲線を強化しています。

残りのカテゴリーでは、IRSTアレイが海軍の低観測性脅威への対抗として改修の波に乗り、その受動的な性質が電磁波の開示を避けることで交戦規則の法律家を喜ばせています。レーザー測距儀と指示器は対ドローンビームと精密誘導弾薬スイートと統合されており、平均販売価格を押し上げています。暗視・低照度カメラは、ニッチではあるものの、特に交通量の多い要衝での沿岸警備隊の哨戒における人道支援・捜索救助任務の基盤となっています。これらの多様な調達ドライバーは、サプライヤーが大量の可視光光学機器ラインと少量のカスタム冷却型赤外線モジュールのバランスを取らなければならないことを意味し、このバランス行為が海軍光電子工学市場全体の競争戦略を形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:水上艦艇が支配し無人システムが急増

水上戦闘艦は2024年に収益の54.87%を占めました。これは、新造または中期改修のすべての船体が少なくとも2基の安定化EOディレクターと航法および射撃管制の冗長性のための副次的カメラを必要とするためです。FREMMおよびタイプ26プログラムはこの統合密度を例示しており、各船体はデッキハウスのミサイル誘導チャンネルで補強されたマストヘッドの昼夜間パノラマを受け取ります。これらの高仕様の設備は、海軍光電子工学市場規模の計算において水上艦艇の優位性を維持します。潜水艦の装備は、核および通常型潜水艦が旧来の光学機器を暗号化フィードを指揮センターに送信するデジタルマストに交換するにつれて安定を保っています。それでも、真の勢いは年平均成長率10.45%で成長する無人水上・水中艦艇からもたらされています。

自律型艦艇へのコンパクトなEO/IRペイロードの採用は、リスク低減と分散した致死性を求めるドクトリンと一致しています。無人プラットフォームはマスト署名とバッテリー消費を最小化しなければならないため、ベンダーはウェーハ接合型ROICとグラフェン放熱材のR&Dを加速させています。これらの革新は、同等の線解像度性能で30%軽量なジンバルを約束します。これらの進歩は好循環を促進します。軽量なペイロードがより小型の船体を可能にし、それがさらに軽量なセンサーを要求し、それが対応可能な需要を拡大して海軍光電子工学市場の中期的な拡大を強化します。

技術別:赤外線がリードしレーザーシステムが加速

赤外線イメージングは2024年に48.70%のシェアを確保しました。これは中波赤外線および長波赤外線チャンネルが可視光の水平線限界をはるかに超えた全天候型目標検知を提供するためです。海軍は、夜明け、黄昏、悪天候の窓での長波熱明瞭度が比類なきものである限り、高いユニットコストに対しても冷却型検出器の性能を一貫して優先します。メーカーは、ミッションクリティカルなセンサーの海軍光電子工学市場における信頼性を維持するために、より大型の1280×1024フォーマットアレイとオーバーホール平均間隔が改善されたクローズドサイクル冷却機に投資しています。電気光学可視光チャンネルは、交戦規則の下での色の深度、旗の識別、および積極的な視覚確認のために重要性を保持しています。

レーザー技術は、二重用途の測距および対無人航空機システム用途の強みを背景に年平均成長率8.30%で予測されるブレイクアウトストーリーです。米海軍のHELIOSの歩みは、フォトニック統合が駆逐艦上で実現できることを証明しています。欧州の対応者は現在、識別から無力化への即時切り替えのために昼夜間カメラと同軸照準されたビーム結合光学機器を要求しています。高エネルギー輸送ファイバー、低遅延ビームディレクター、広帯域検出器を単一の環境ハウジングにパッケージ化できるサプライヤーは、入札候補リストの中心に位置し、レーザーサブシステム内の海軍光電子工学市場の機会を増幅させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:海軍が支配し沿岸警備隊が近代化

海軍は2024年収益の70.90%を生み出しました。これは外洋艦隊が駆逐艦、空母、哨戒機、ヘリコプターにわたって光電子機器の深い在庫を必要とするためです。調達の根拠は、混合プラットフォームの機動部隊がメタデータレイヤーを共有してキルチェーンを加速できるよう共通センサーアーキテクチャを強調しており、これは米海軍の分散型海洋作戦コンセプトによって示された原則です。沿岸防衛および海上警察機関は、歴史的に予算が制約されていましたが、違法漁業、密輸、北極航路の侵入を監視するために近代化しています。彼らの年平均成長率7.67%は、軽量なジンバル、低コストの非冷却型コア、および開発銀行のブルーエコノミー枠組みを通じて資金調達された複数年の融資モデルから生まれています。

このような法執行プログラムは使いやすさと簡素化されたメンテナンスを重視し、ベンダーに組み込みトレーニング付きの3年保証パッケージを提供させています。海軍の戦闘管理システムとの相互運用性は、共同作戦中に戦力増倍効果をもたらし、沿岸警備隊の哨戒をより大きなセキュリティアーキテクチャに統合します。この相乗効果はユーザーベースを拡大し、海軍光電子工学市場のダイナミクスを国家海洋安全保障計画にさらに組み込みます。

地域分析

北米は2024年の32.41%を維持しており、米海軍とカナダの水上戦闘艦プロジェクトによる安定した調達によって支えられており、バイ・アメリカンおよび産業技術便益条項の下で国内メーカーを優遇する数十年にわたるセンサーサポート契約を確保しています。米国輸出入銀行のサプライチェーン強靭化イニシアチブは、上流の光学機器および半導体企業に1,350億米ドルの信用枠を割り当て、インジウムアンチモン化物ウェーハファブとゲルマニウムレンズ研削業者の国内化を可能にして検出器供給のリスクを低減しています。これらの政策レバーは地域の自給自足を強化し、海軍光電子工学市場における北米のリーディングシェアを維持しています。

欧州の混合艦隊アーキテクチャと多国間建造パートナーシップは、欧州防衛基金の下で資金調達された協調センサープログラムのための肥沃な環境を生み出しています。フランスの継続的なFREMM改修と英国のタイプ31フリゲート光学スイートは、大陸の海軍がライフサイクルコストを抑制するために異なる船体にわたってEO/IRターレットを標準化する方法を示しています。一方、PESCO国境を越えたプロジェクトは共有要件文書を促進し、開発の重複を縮小してサプライヤーの見通しを広げています。このような結束は欧州を収益表の第2位に保ちながら、海軍光電子工学市場の長期的なイノベーションパイプラインを支える技術的深度を促進しています。

アジア太平洋は年平均成長率8.10%を記録しており、中国とインドの並行した外洋進出の野望、日本のヘリコプター空母のアップグレード、オーストラリアのAUKUS連携センサー発注によって推進されています。南シナ海から日本海に至る領土上の火点は、グレーゾーン活動を監視するための昼夜間センサーの精度を必要とし、長波パノラマIRSTバーとマスト搭載型光電子機器の大量購入を促しています。輸出規制の摩擦はインドと韓国での国内製造を奨励し、世界のサプライチェーンマップを変え、海軍光電子工学市場の名簿に新たな競合他社を加えています。同時に、ASEAN沿岸警備隊は共同海洋安全保障基金を通じて調達を共同化し、地域需要をさらに拡大しています。

競争環境

海軍光電子工学市場は中程度の集中度にあります。上位5社のベンダーがほぼ半統合的な市場シェアを保有しており、ニッチなサブシステムやAI強化信号処理に特化した新規参入者に十分な余地を残しています。Thales、Leonardo、BAE Systemsは、EO/IRペイロードと船舶統合、物流、ライフサイクルサポートをバンドルすることで既存の地位を守っています。HENSOLDTとElbit Systemsは、新しい目標認識アルゴリズムを解放するファームウェアプッシュを可能にするソフトウェア定義可能なアーキテクチャを通じてシェアを確保し、設置済みベースを将来に備えさせています。L3HarrisとTeledyneは冷却機の信頼性に優れており、デッキハウスの解体の高コストを考えると、これはしばしば見落とされる指標ですが、リピート契約を促進します。

イノベーションの焦点は、オペレーターの作業負荷を削減する自律型目標分類エンジンに移行しています。RaytheonのRaivenデモンストレーターは、ハイパースペクトルキューと中波イメージングを融合させて2秒以内に自動脅威優先順位付けを提供し、主要海軍が分散型致死性コンセプトに不可欠と見なす飛躍をもたらします。インペリアル・カレッジと英国海軍が共同開発した量子強化慣性航法ユニットは、GNSS妨害下でも光電子機器を正確に照準維持することを約束し、差別化の次のフロンティアを示しています。軽量レーザー警告受信機またはフォトニックビームエキスパンダーを標的とするスタートアップはベンチャー資金を集めており、主要企業にパートナーシップまたは買収戦略を追求させる新たな競争圧力を強調しています。その結果、市場の競争的な物語はユニット量よりも、アップグレード可能なソフトウェアスタック、強靭なサプライチェーン、および学際的な知的財産を誰が管理するかについてのものとなっています。

海軍光電子工学産業のリーダー

Thales Group

Safran SA

Leonardo S.p.A.

HENSOLDT AG

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:LightPath Technologiesの子会社G5 Infraredが、赤外線カメラシステムについてL3Harris Technologiesから220万米ドルの契約を獲得しました。この契約は、米海軍の艦上パノラマ電気光学・赤外線(EO/IR)プログラムを支援することで海軍防衛能力を強化します。

- 2024年3月:フランスはすべてのFREMMフリゲートおよび防空駆逐艦にPASEO XLR電気光学機器を搭載するために2億ユーロ(2億3,521万米ドル)を拠出しました。

- 2023年6月:Paras Defence and Space Technologies Limitedが、ICS用光学潜望鏡を開発するためにInstrument Research & Development Establishment(IRDE)から契約を獲得しました。この契約には、インド海軍の潜水艦監視能力を強化するための光学潜望鏡の開発と設置支援が含まれています。

世界の海軍光電子工学市場レポートの範囲

| 電気光学監視システム |

| 赤外線捜索追跡(IRST) |

| レーザー測距儀・指示器 |

| 暗視・低照度カメラ |

| 光電子マストおよび潜望鏡 |

| 水上艦艇 |

| 潜水艦 |

| 無人海軍艦艇 |

| 電気光学 |

| 赤外線 |

| レーザー |

| 海軍 |

| 沿岸警備隊および海上法執行機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | 電気光学監視システム | ||

| 赤外線捜索追跡(IRST) | |||

| レーザー測距儀・指示器 | |||

| 暗視・低照度カメラ | |||

| 光電子マストおよび潜望鏡 | |||

| プラットフォーム別 | 水上艦艇 | ||

| 潜水艦 | |||

| 無人海軍艦艇 | |||

| 技術別 | 電気光学 | ||

| 赤外線 | |||

| レーザー | |||

| エンドユーザー別 | 海軍 | ||

| 沿岸警備隊および海上法執行機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年の海軍光電子工学市場の予測値はいくらですか?

市場は2025年の69億1,900万米ドルから2030年までに85億8,000万米ドルに達すると予測されており、年平均成長率6.75%で拡大します。

現在調達をリードしている製品カテゴリーはどれですか?

電気光学監視システムは、艦隊全体のISR近代化を背景に、トップの36.55%の収益シェアを保有しています。

無人海軍艦艇はどのくらいの速さで光電子ペイロードを採用していますか?

無人プラットフォームは最も成長の速いセグメントを代表しており、2030年まで年平均成長率10.45%で拡大しています。

なぜ赤外線センサーはより高いコストにもかかわらず優先されるのですか?

中波赤外線および長波赤外線チャンネルは優れた全天候型検知距離を提供し、水上戦闘艦の防衛に不可欠なものとなっています。

2030年まで最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、急速な艦隊拡張と高まる海洋緊張により、最強の年平均成長率8.10%が予測されています。

最終更新日: