天然バニリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 692.42 百万米ドル |

| 市場規模 (2031) | 998.35 百万米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然バニリン市場分析

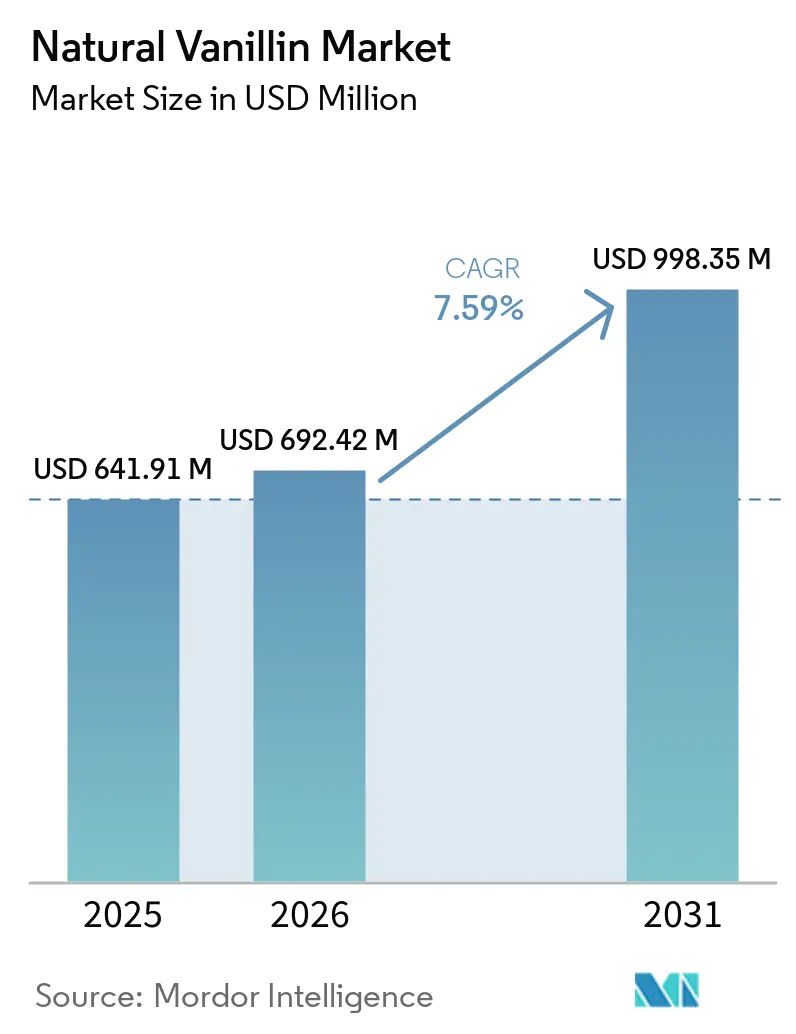

天然バニリン市場規模は、2025年の6億4,190万米ドル、2026年の6億9,240万米ドルから、2031年までに9億9,840万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 7.6%を記録すると予測されています。この市場成長は、食品、パーソナルケア、医薬品分野における一貫したシフトによって支えられています。メーカーは石油化学由来の原料よりも天然原料を優先するようになっており、主要な規制制度における天然ラベル表示の要件に沿った動きを見せています。さらに、2025年6月の欧州委員会による重要な決定により、中国からのバニリン輸入品に対して131.1%という高率の反ダンピング関税が課されました。この措置は、主要な食品製造拠点における合成バニリンの価格優位性を低下させるとともに、バイオベースのバニリン代替品の市場ポジションを強化しました。バイヤーが多様な用途にわたって一貫した製品展開を優先するにつれ、発酵純度、トレーサビリティ、供給安定性といった要素が重要性を増し、規模と並ぶ重要な競争要因となっています。プレミアム菓子、高級フレグランス、クリーンビューティー分野が主要な収益源として台頭する一方、コスト圧力と原材料の価格変動がメインストリーム製品への広範な普及を妨げています。このように、天然バニリン市場は、規制の変化、クリーンラベルへの需要、発酵経済学の進歩によって形成された環境を切り開きながら、バルクカテゴリーにおける合成バニリンのコスト優位性とも対峙しています。

レポートの主要ポイント

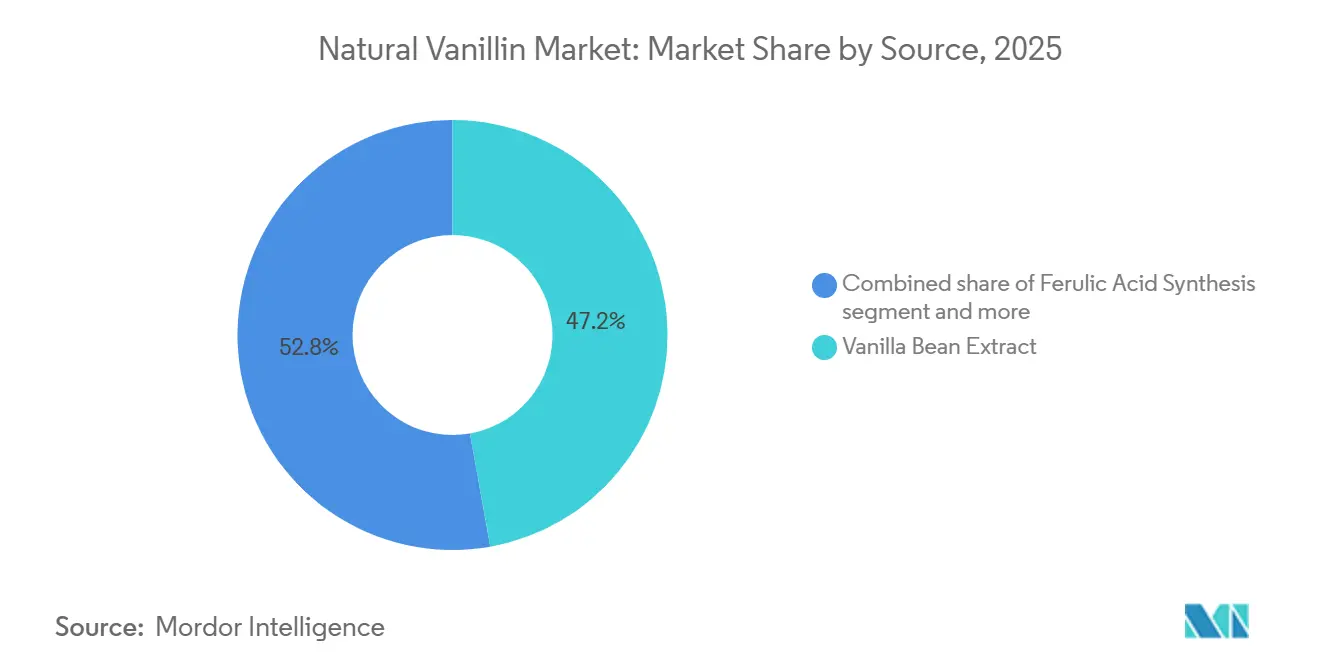

- 原料別では、バニラビーン抽出物が2025年に46.71%と天然バニリン市場で大のシェアを占め、フェルラ酸合成は2026年から2031年にかけて最も速いCAGR 9.96%で成長すると予測されています。

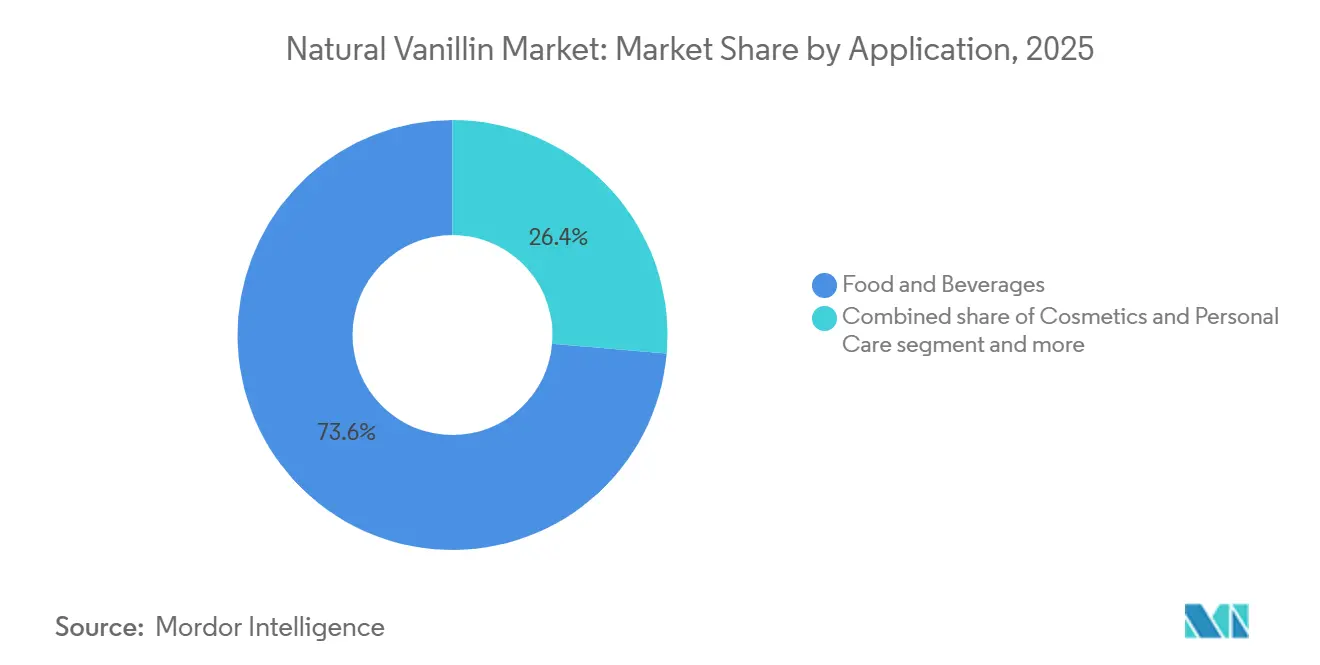

- 用途別では、食品・飲料が2025年に73.62%と天然バニリン市場で最大のシェアを占め、化粧品・パーソナルケアは2026年から2031年にかけて最も速いCAGR 9.11%で成長すると予測されています。

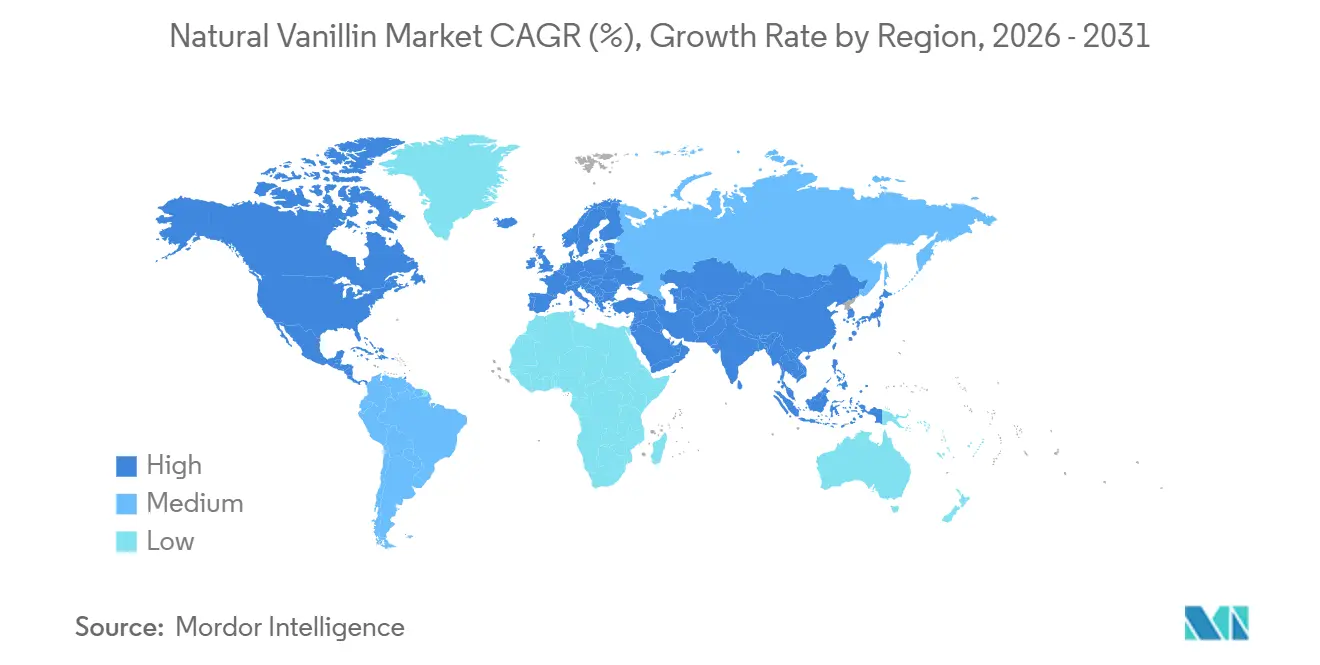

- 地域別では、欧州が2025年に36.40%と天然バニリン市場で最大のシェアを占め、アジア太平洋は2026年から2031年にかけて最も速いCAGR 9.98%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天然バニリン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然原料需要の高まり | +2.5% | グローバル | 短期(2年以内) |

| 人工原料に対する規制上の制限 | +1.2% | 欧州、北米、アジア太平洋中核地域 | 中期(2~4年) |

| プレミアム食品・飲料およびファインフレグランス処方の成長 | +1.1% | 欧州、北米 | 中期(2~4年) |

| バイオベースのバニリン生産における持続可能性の優位性 | +0.9% | グローバル、欧州での早期利益 | 長期(4年以上) |

| 発酵ベースのバニリン生産技術の進歩 | +0.8% | グローバル | 中期(2~4年) |

| プレミアム菓子およびチョコレート製品における採用拡大 | +0.7% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原料需要の高まり

大手食品・パーソナルケア企業は現在、クリーンラベルのポジショニングをプレミアムブランドの差別化要素としての以前の位置づけから脱却し、標準的な調達要件として捉えるようになっています。EU規則(EC)第1334/2008号およびFDA 21 CFR 101.22(a)(3)の下では、バニラビーン由来であれ、バイオ発酵によって生産されたものであれ、バニリンは「天然香料」として分類されます[1]出典:欧州議会および理事会、「香料に関する規則(EC)第1334/2008号」、EUR-Lex、eur-lex.europa.eu。この分類により、バニラエキスト全体を調達するコストのほんの一部で製品ラベルの強化が可能となります。2026年3月、Lallemand Bio-Ingredientsは2023年から2025年にかけてバニラを使用した食品・飲料の世界的な新製品発売が急増していることを強調しました[2]出典:Lallemand Bio-Ingredients、「Hevani商業ローンチ」、Lallemand、lallemand.com。ベーカリー、乳製品、菓子、チョコレート分野で顕著なこのトレンドは、大規模な処方変更の動きを示しています。見落とされがちな商業的洞察として、合成バニリンから天然バニリンへの切り替えは、ラベル表示の遵守を確保するだけでなく、菓子・乳製品メーカーが高い小売価格を設定できるようにするという点があります。この価格プレミアムは原料コストのギャップを埋める助けとなり、調達チームにとって説得力のある事例を提示しています。さらに、天然バニリンのクリーンラベルとしての魅力に対する需要は、化粧品・パーソナルケア分野でも勢いを増しています。ここでは、若い消費者が原料の透明性を優先し、購買決定において製品性能と同等視しています。

人工原料に対する規制上の制限

バニリン市場では、天然原料と合成原料の区別が商業的に大きな重みを持っています。EU規則(EC)第1334/2008号によれば、天然香料物質は植物性、動物性、または微生物性の原料から物理的、酵素的、または微生物学的方法のみによって得られなければなりません。この定義により、グアイアコールベースの合成バニリンは欧州市場において「天然」と表示することが事実上禁じられています。さらに規制を強化する動きとして、2025年6月12日、欧州委員会はEU生産者に損害を与える不公正な価格設定慣行を理由に、中国からのバニリン輸入品に対して131.1%という高率の反ダンピング関税を課しました。この措置は、EUの食品製造分野における合成バニリンと天然認証バニリンのコスト格差を縮小させるとともに、従来中国の合成品供給に依存していた処方を中心に、バイオベース代替品の魅力を高めています。また、欧州の食品加工業者に供給するアジアのメーカーは、中国からの輸入品に対する関税によるコスト上昇に直面しています。このインフレ圧力は、EUの規制枠組みに沿った天然認証バニリンの調達へと彼らを誘導しています。

発酵ベースのバニリン生産技術の進歩

精密発酵はバイオベースのバニリン生産に革命をもたらしており、酵母および細菌システムは現在、98%以上の商業的純度レベルを達成しています。早稲田大学の研究者たちはこの分野で進展を遂げており、補酵素非依存型ジオキシゲナーゼを用いたフェルラ酸からバニリンへの一段階変換を実証しました[3]出典:早稲田大学、「フェルラ酸からバニリンへの変換に関する研究」、早稲田大学、waseda.jp。この方法は、業的なスケールアップを制約していた従来の多段階酵素経路に対して、大幅なスループット優位性を提供します。Biomass Conversion and Biorefinery誌(2025年2月)に掲載された研究において、Nisarらは固体発酵によるバニリン合成を強調しました。彼らはトウモロコシ穂軸バイオマスとBacillus cereus PP068302を利用し、米ぬかだけでなく様々な農業副産物をバニリン前駆体として活用できる可能性を示しました。このシフトは原料サプライチェーンに重要な意味を持ちます。発酵を利用する生産者は、バニラビーンの収穫サイクルから独立して操業できるようになります。この独立性により、年間を通じた安定供給と安定したコストが確保され、従来の抽出物依存型サプライチェーンが達成に苦労している課題を克服できます。LallemandのHevaniは、Evolvaの酵母発酵プラットフォーム(2024年に買収)上で開発されており、バイオテクノロジーの力を示しています。これは、新規市場参入者が従来の抽出インフラを必要とせずに天然認証の同等性を達成し、確立されたフレーバーハウスに匹敵できることを示しています。

バイオベースのバニリン生産における持続可能性の優位性

木材パルプ、米ぬか、糖発酵を原料とするバイオベースのバニリンの生産経路は、単なる定性的な「天然」の主張を超え、検証済みの持続可能性指標を用いて評価されるようになっています。2026年4月、Borregaardは投資家向けプレゼンテーションにおいて、木材ベースのEuroVanillinが原油由来のグアイアコールバニリンと比較して90%を超える炭素フットプリント削減を誇ることを強調しました。この開示は、バニリン分野において直接的な企業報告によって検証された、数少ないライフサイクル炭素評価の一つとして際立っています。BorregaardのサルプスボルグバイオリファイナリーはPEFC認証のノルウェースプルースを100%使用しており、市場で唯一のPEFC認証商業バニリンを誇りを持って提供しています。一方、米ぬか油加工残渣を原料として活用するフェルラ酸バニリンの生産経路は、循環経済の原則を体現しています。低価値の農業副産物をプレミアムフレーバー分子に変換することで、食品原料サプライチェーンにおけるバイオベース原料調達を推進するEUグリーンディールの調達インセンティブと共鳴しています。さらに、ライフサイクルアセスメント文書が普及するにつれ、大手消費財企業のサプライヤー資格審査プロセスにおける定番となりつつあり、持続可能性を単なるマーケティングの語り口から具体的な調達上の優位性へと転換させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成バニリンと比較した著しく高いコスト | -1.3% | グローバル、アジア太平洋および米で最も顕著 | 中期(2~4年) |

| 天然原材料供給の不安定性 | -0.8% | グローバル、主にバニラビーン依存の生産者 | 短期(2年以内) |

| 「天然」表示に関する厳格な規制上の定義 | -0.5% | 欧州、北米 | 中期(2~4年) |

| 天然原料間のフレーバー一貫性の課題 | -0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合成バニリンと比較した著しく高いコスト

天然バニリンの大量市場への普及には、合成代替品と比較したコストという大きな障壁があります。GDCh(ドイツ化学者協会)のポジションペーパーによれば、バニラビーン由来の天然バニリンは化学合成品の500倍から1,000倍の価格で取引されています。さらに、発酵によって生産される「天然」バニリンは、グアイアコールベースの合成品と比較して約10倍の価格を要求します。このコスト格差は、天然バニリンの使用を職人製チョコレート、高級パーソナルケア製品、高級飲料処方などのプレミアム製品層に限定しています。対照的に、メインストリームのベーカリーおよび飲料メーカーは主に合成グレードを選択しています。この状況は構造的なリスクをもたらします。様々なコストのインフレ圧力にすでに圧迫されている中間市場のブランドオーナーは、生産規模の拡大によってコスト格差が縮小しない限り、クリーンラベルへの処方変更を先送りする可能性が高いです。このプレミアムを埋めるための注目すべき取り組みとして、BorregaardのサルプスボルグにおけるNOK約8億のデボトルネッキングプロジェクトや、Lallemandの商業発酵の拡大が挙げられます。しかし、合成生産との完全なコスト同等性の達成は、当面の現実というよりも遠い目標にとどまっています。

天然原材料供給の不安定性

天然バニリンのバニラビーン抽出物に依存するメーカーは、バニラビーン生産における供給混乱により、処方計画リスクと価格不安定性に直面しています。マダガスカルが世界のバニラビーンの約80%を供給していることから、同国はサイクロン被害、政治的不安定、トレーダーによる投機的な在庫行動による高まるリスクに直面しています。Aust&Hachmannの2025年12月のレポートは、マダガスカルの2025年バニラ収穫量を2,500~3,500メトリックトンと予測しました。これにより、未販売のバニラが6,000メトリックトンを超える可能性のある世界的な供給過剰が生じる可能性があり、一方で年間需要は2,500~3,000メトリックトンの間で推移しています。このような供給過剰は価格不安定をもたらします。豆の価格下落は生産者の収益を圧迫しますが、突然の政策転換やサイクロンは同じシーズン内に価格を急騰させる可能性があります。持続可能なバニライニシアチブは2025年の冊子において、2025年に新たに課された米国関税がマダガスカルのすでに循環的な価格市場の不安定性をさらに悪化させたことを強調しました。このような状況において、発酵ベースの生産者は農業サイクルからの切り離しが売りとなり、プレミアムコストであっても、フレーバー調達チームからますます高く評価されるうになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:発酵経済学が生産ヒエラルキーを再形成

2025年、バニラビーン抽出物は天然バニリン市場の46.71%のシェアを占め、フレーバー品質と原産地のベンチマークとしての地位を維持しています。高級菓子、高級フレグランス、プレミアム乳製品における存在感は依然として強固です。「バニラフレーバー」や「天然バニラフレーバリング」などの用語をビーン由来原料に限定するEUおよび米国の表示法は、発酵代替品が代替できない規制上のニッチを生み出しています。しかし、このセグメントは供給のマダガスカル依存とプレミアム用途への使用を制限するコスト構造という制約に直面しています。クローブ油からオイゲノールを酸化的微生物法によって変換するオイゲノール合成は、中間的な位置を占めています。一貫した高純度を求める医薬品分野や、独自の芳香プロファイルを求めるファインフレグランス分野で好まれています。

フェルラ酸合成は最も成長の速い原料であり、2026年から2031年にかけてCAGR 9.96%を記録します。この成長は、スケーラビリティ、農業原料の入手可能性、EU規則(EC)第1334/2008号およびFDA 21 CFR 101.22(a)(3)の下での天然ラベルとしての認定によって推進されています。ScienceDirectのBiochemical Engineering Journal誌(2024年)のレビューは、穀物作物における豊富な存在量と実証されたバイオコンバージョン収率から、フェルラ酸が天然バニリン前駆体として実行可能であることを強調しました。中国、インド、タイ、インドネシアで広く入手可能な米ぬか油加工残渣は、費用対効果の高い原料を提供し、フェルラ酸バニリン生産をアジア太平洋の米加工経済圏内に位置づけています。フランスの発酵リーダーであるEnnolysは、バイオコンバージョン発酵を用いて米ぬか油からEnnallin天然バニリンを生産しており、99%以上の純度とEUおよび米国の完全な天然ステータスを達成しています。リグニン解重合やバニラ近縁植物からの抽出などのその他の原料は、規模は小さいものの、木材ベースの共同生産が競争力のある生産経済を提供するスカンジナビアのバイオリファイナリーにおいて戦略的重要性を持っています。

注記: 全セグメントの個別シェアはレポート購入時入手可能

用途別:プレミアム食品の牽引力がパーソナルケアのより速い拡大を覆い隠す

2025年、食品・飲料分野はベーカリー・菓子、乳製品、飲料処方への統合に牽引され、天然バニリン市場の73.62%という支配的なシェアを占める見込みです。ベーカリー・菓子セグメントが消費をリードしており、プレミアムチョコレートメーカーは優れたフレーバーの複雑さとクリーンラベルの魅力から天然バニリンに15~25%のプレミアムを支払っています。乳製品・冷凍デザートは植物性処方変更トレンドの恩恵を受けており、ヨーグルト、オーツ麦ベースのアイスクリーム、プロテイン飲料などの新製品では天然フレーバーが標準となっています。飲料分野は、バニラフレーバーのレディトゥドリンクコーヒー、エナジードリンク、プレミアムプロテインシェイクで拡大しています。医薬品分野では、天然バニリンが小児用シロップや経口固形製剤の味覚マスキング剤として機能しており、「天然」ラベルが添加物に敏感な患者からの抵抗を軽減しています。

化粧品・パーソナルケアは最も成長の速い分野であり、2026年から2031年にかけてCAGR 9.11%で成長すると予測されています。バニリンのウォームでグルマンな香りと天然由来の特性は、若い消費者をターゲットとしたクリーンビューティーフレグランスや持続可能な香水における重要なベースノートとなっています。Lallemandの2026年3月のHevaniローンチは、EUおよび米国においてGMO表示なしで国際香料協会(IFRA)基準を満たしながら、食品フレーバーと化粧品フレグランスの両方での使用を強調しました。この二重の規制上の優位性は、両市場で事業を展開するパーソナルケアブランドの戦略を簡素化します。パーソナルケアとは区別されるフレグランスセグメントは、バニラビーン抽出物がプレミアムを要求するファインパフュームリーと、発酵由来代替品が競争力のある価格で天然ラベルの魅力を提供するホームフレグランスの両方において、引き続き重要な役割を果たしています。

地域分析

2025年、欧州は天然バニリン市場の36.40%という支配的なシェアを占め、堅調なプレミアム需要、明確な規制枠組み、強力な地域生産能力によって支えられています。EU規則(EC)第1334/2008号は天然フレーバーステータスに明確な商業的価値を付与しており、生産者が地域の天然香料物質の厳格な定義に沿うことを支援しています。さらに、2025年6月の反ダンピング措置は中国産バニリンを対象とし、欧州の食品製造分野における合成輸入品の価格優位性を抑制しました。ドイツ、フランス、オランダは、確立されたプレミアム菓子、ベーカリー、フレグランス市場を背景に、重要な需要拠点として際立っています。欧州の優位性に加えて、フランスのEnnolysとノルウェーのBorregaardという生産リーダーが、地域の規制・持続可能性の環境を巧みに切り開いています。

アジア太平洋は急速な台頭を見せており、同地域の天然バニリン市場は2026年から2031年にかけてCAGR 9.98%で拡大すると予測されており、プレミアム食品製造の急増と原料透明性への意識の高まりによって牽引されています。中国は二重の役割を担っています。合成バニリンの主要生産国であると同時に、特にプレミアム加工食品・飲料分野において天然バニリンの消費者としての存在感を高めています。一方、インドは米ぬかの入手可能性を活用したフェルラ酸生産とクリーンラベル製品開発において重要なプレイヤーとして台頭しています。日本の天然バニリン販売は、プレミアム菓子への堅調な需要と原料透明性への高い感度に牽引されて増加しています。さらに、インドネシア、タイ、韓国などの国々が特に飲料と化粧品において二次的な成長を牽引しており、天然バニリン市場における同地域の足場をさらに強固にしています。

北米は、広大な食品製造能力とプレミアムフレーバー・フレグランスへの根強い需要を融合させ、重要な役割を果たしています。しかし、同地域は特に発酵由来製品におけるバニラ固有の用語に関する表示の複雑さに悩まされており、ブランディング戦略を複雑にしています。南米では、ブラジルが先頭に立ち、活況を呈するプレミアム食品加工分野を背景に、天然バニリン市場において同地域で最も有望な成長機会を提示しています。一方、中東・アフリカは規模は小さいものの、広範な国内処方よりも輸入プレミアム消費財と一部の医薬品用途に集中した需要が見られます。

競合環境

天然バニリン市場では、トレーサブルな調達、発酵、多様なエンドユーズにわたる規制環境のナビゲーションに長けた企業間で競争が激化しています。Borregaardは木材ベースのバニリンの唯一の商業生産者として際立っています。2025年、同社のバイオソリューション部門はNOK 12億900万のEBITDAを報告し、この成長の一部をバイオバニリンに帰しています。さらにその地位を強固にするため、BorregaardはサルプスボルグのNOK 8億のデボトルネッキング投資に支えられ、生産能力を5~10%増強する予定です。この動きは天然バニリン分野における最も顕著な供給側拡張の一つです。一方、IFF、Givaudan、Symriseは、単に規模で競争するのではなく、天然バニリンの調達、精製、広範なフレーバー・フレグランスシステムへのシームレスな統合における卓越性を優先しています。この戦略は、原料生産とともに処方サポートと強固な顧客関係の重要性を強調し、天然バニリン市場における競争優位性を確保しています。

2025年と2026年の戦略的動向は、天然バニリン市場の進化する競合環境を浮き彫りにしています。2026年5月、IFFはマダガスカルにバニライノベーションセンターを開設し、原産地レベルの研究、抽出の専門知識、供給レジリエンスの強化を目指しました。この動きは、ビーン調達における上流管理の重要性を強調しています。Givaudanは2025年の統合報告書において、天然物ポートフォリオの87%が責任ある調達によるものであることを強調し、サプライヤー選定における調達ガバナンスとトレーサビリティへの高まる重点を示しました。発酵能力を深化させるため、Symriseは2025年10月に米国のバイオテクノロジー企業Cellibreへの戦略的株式投資を行い、外部供給への単独依存から脱却しました。Lallemandの2026年3月のHevaniローンチは、高純度、EUおよび米国の二重天然ステータス、IFRA基準への準拠を提供すれば、新規参入者でも天然バニリン市場に迅速に参入できることを示しました。

今後を見据えると、天然バニリン市場の競争の焦点は変化しています。単なる入手可能性を超え、コスト効率、炭素文書化、合理化されたグローバル製品承認を重視する方向に移行する可能性が高いです。CongenとBASFの発酵における協力は、合成生物学が収率を向上させ、従来のサプライモデルに挑戦できることを示しています。さらに、中国産バニリンに対するEUの反ダンピング裁定は、欧州拠点のバイオサプライヤーへの道を開き、低価格の合成輸入品からの価格圧力を緩和しています。天然バニリン市場が進化するにつれ、トレーサブルな原料、規制の透明性、一貫したパフォーマンスを組み合わせることに長けた企業がリードする立場に置かれています。

天然バニリン産業のリーダー企業

Symrise AG

International Flavors and Fragrances Inc.

Solvay SA

Lesaffre International

Givaudan SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:IFFはマダガスカルにバニライノベーションセンターを開設し、バニラの種類、収穫後の加工変数、原産地でのフレーバープロファイルを最適化するための専用研究・抽出拠点を設立しました。この施設はIFFのグローバルバニラネットワークに統合され、世界中のIFF開発チームに独自の処方インサイトを提供し、天然バニラにおける同社の上流能力と原産地での強靭なバニラサプライチェーンを支援する能力を強化することを目的としています。

- 2026年3月:Lallemand Bio-Ingredientsは、酵母ベースの精密発酵によて生産された天然バニリンであるHevaniを商業ローンチしました。98%の純度を達成し、GMO表示なしでEUおよび米国の両方で天然香料ステータスを保有しています。この製品は食品、菓子、乳製品、化粧品用途での使用が可能であり、IFRA準拠基準を満たし、主要な食品・飲料チャネルを通じた即時の商業サンプリングおよび処方に利用可能です。この技術は2024年にEvolvaとともに買収されました。

- 2025年10月:Symriseは、持続可能なバイオ製造を専門とする米国のバイオテクノロジー企業Cellibreへの戦略的株式投資を発表しました。このパートナーシップにより、Symriseはまず味覚ソリューションと化粧品活性成分を対象としたCellibreの独自の発酵ベース技術への優先アクセスを得ており、季節的な栽培変動を軽減し、天然原料サプライチェーンにおけるレジリエンスを構築するという明確な目標を掲げています。

世界の天然バニリン市場レポートの調査範囲

天然バニリンはバニラの特徴的な味と香りを担う主要な有機フレーバー化合物(C₈H₈O₃)です。世界の天然バニリン市場は原料、用途、地域別にセグメント化されています。原料別では、市場はバニラビーン抽出物、オイゲノール合成、フェルラ酸合成、その他の原料にセグメント化されています。用途別では、市場は食品・飲料、医薬品、化粧品・パーソナルケア、フレグランスにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| バニラビーン抽出物 |

| オイゲノール合成 |

| フェルラ酸合成 |

| その他の原料 |

| 食品・飲料 | ベーカリー・菓子 |

| 飲料 | |

| 乳製品 | |

| その他の食品・飲料 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| フレグランス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料 | バニラビーン抽出物 | |

| オイゲノール合成 | ||

| フェルラ酸合成 | ||

| その他の原料 | ||

| 用途 | 食品・飲料 | ベーカリー・菓子 |

| 飲料 | ||

| 乳製品 | ||

| その他の食品・飲料 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| フレグランス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

どの地域が販売をリードし、どの地域が最も速く拡大していますか?

欧州が2025年に36.40%のシェアでリードし、アジア太平洋は2031年までにCAGR 9.98%で最も速い成長を記録すると予測されています。

現在最も強いポジションを持つ原料タイプはどれですか?

バニラビーン抽出物は2025年に46.71%のシェアを保有し、原産地とビーン由来の表示を重視するプレミアム用途でのリードを維持しています。

最大の収益基盤を提供する用途分野はどれですか?

食品・飲料は2025年の需要の73.62%を占め、ベーカリー、菓子、乳製品、飲料によって支えられています。

パーソナルケア用途でより速い成長を牽引しているものは何ですか?

化粧品・パーソルケアはCAGR 9.11%で成長すると予測されています。これは天然由来のフレグランス原料がクリーンビューティーのポジショニングに適合し、カテゴリーをまたいだ製品開発が容易であるためです。

最終更新日: