天然フレーク黒鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

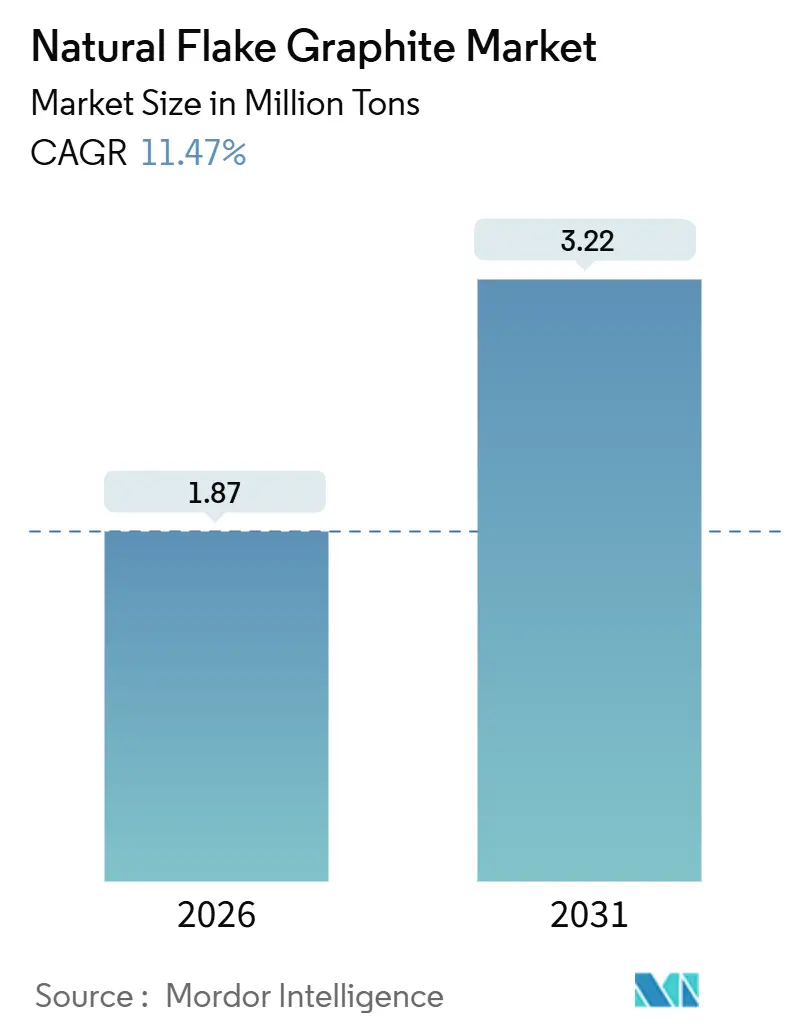

| 市場取引高 (2026) | 1.87 百万トン |

| 市場取引高 (2031) | 3.22 百万トン |

| 成長率 (2026 - 2031) | 11.47% CAGR |

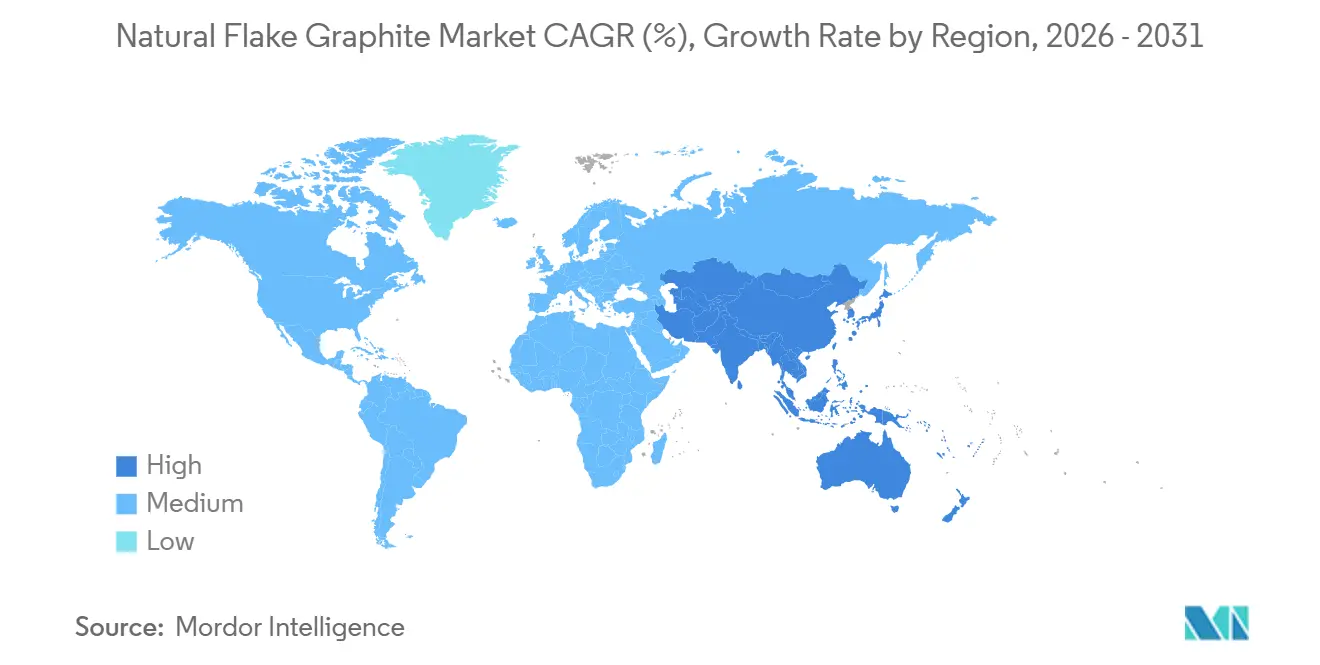

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然フレーク黒鉛市場分析

天然フレーク黒鉛市場規模は2026年に187万トンと推定され、予測期間(2026年~2031年)においてCAGR 11.47%で成長し、2031年までに322万トンに達する見込みです。電池グレードのアノード需要は他のいかなる用途よりも急速に加速していますが、供給の安全保障は今や原料トン数よりも精製および球形化がどこで行われるかに依存しています。中国は2024年の採掘産出量の大部分と下流加工能力の90%超を依然として支配しており、西側セルメーカーにとって構造的なボトルネックを生み出しています。2025年11月の中国輸出規制の一時停止は短期的な価格緩和をもたらしましたが、長期的な調達戦略を形成する政策リスクを改めて浮き彫りにしました。米国ですでに確約された加工インセンティブは、中国の支配力を徐々に切り崩すことが期待される新施設の整備を促進していますが、本格的な生産量は2027年以前には見込めません。

レポートの主要ポイント

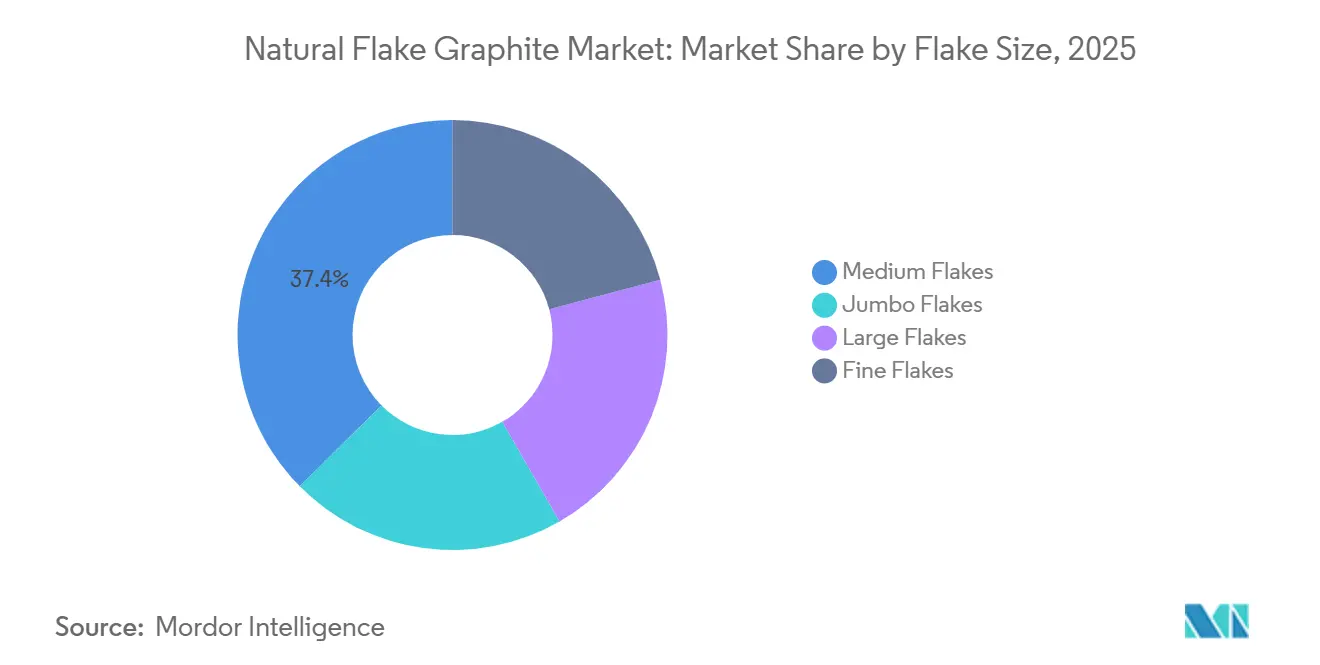

- フレークサイズ別では、中フレークが2025年の天然フレーク黒鉛市場シェアの37.43%を占め、2031年にかけてCAGR 12.11%で成長すると予測されています。

- 純度別では、94%以上99%未満の高炭素材料グレードが2025年の天然フレーク黒鉛市場規模の37.95%を占め、2031年にかけてCAGR 12.22%で拡大する見込みです。

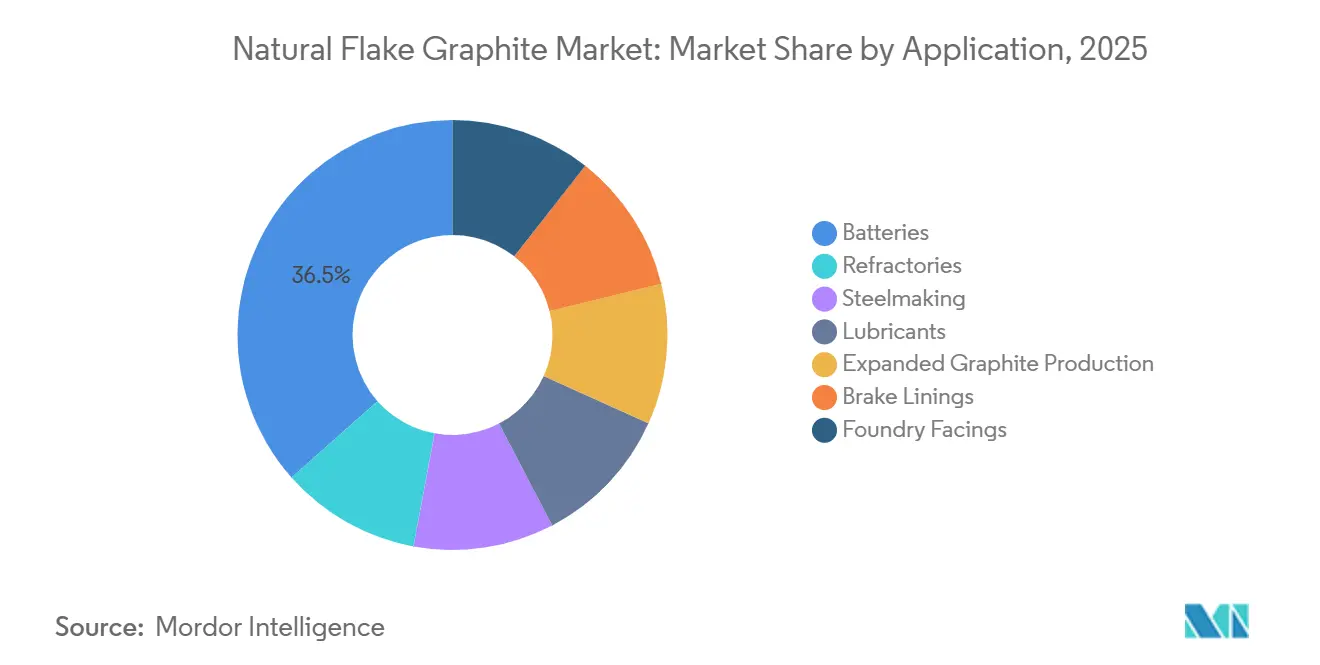

- 用途別では、電池が2025年の天然フレーク黒鉛市場規模の36.52%を占め、全用途の中で最も高いCAGR 18.93%で拡大しています。

- 地域別では、アジア太平洋が2025年の天然フレーク黒鉛市場シェアの87.11%を占め、予測期間においてCAGR 12.20%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天然フレーク黒鉛市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV向けリチウムイオン電池アノードからの需要増加 | +5.2% | 世界全体、特に中国・韓国に集中し、北米・EUでも新興能力が拡大 | 中期(2~4年) |

| 中国の下流加工能力拡大と輸出規制 | +2.1% | 世界のサプライチェーン全体、特に北米・EU・アジア太平洋の電池製造拠点で深刻 | 短期(2年以内) |

| 合成黒鉛に対するコスト優位性とライフサイクル排出量の低さ | +1.8% | 世界全体、特に炭素集約度規制が天然原料を優遇する北米・EU | 長期(4年以上) |

| 低フッ化水素酸精製および球形化技術の商業化 | +1.3% | 北米、EU、および一部のアジア太平洋プロジェクト(オーストラリア、インド) | 中期(2~4年) |

| 米国およびEUの加工インセンティブによる地域調達の促進 | +1.1% | 北米(米国、カナダ)およびEU(ドイツ、フランス、スウェーデン) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV向けリチウムイオン電池アノードからの需要増加

2025年、電気自動車(EV)の世界販売台数は大幅に急増しました。この急増は、商用車や定置型蓄電を考慮すると、アノードグレードの天然黒鉛に対する推定需要に直結します。電池式電気乗用車1台あたり、アノード活物質が50~70kg必要です。さらに、OEMの認定サイクルが最長24ヶ月の引取契約を確保しているため、スポット市場は著しく逼迫しています。特筆すべきことに、パナソニックとLGエナジーソリューションはモザンビークとマダガスカル双方からの精鉱を承認しました。この承認は、中国以外のサプライヤーが厳格な炭素純度99.95%の仕様を満たす能力を有することを裏付けています。しかし課題は残ります。現在、中国以外でフレーク黒鉛を商業的に球形化・精製できる施設は世界で10数か所に過ぎません。その結果、多くの新興鉱山は中国の委託加工サービスに依存せざるを得ない状況にあります。こうした背景から、天然フレーク黒鉛市場は電池セクターの成長軌跡と米国・欧州双方におけるギガファクトリーの立ち上げに対して鋭敏に反応し続けています。

中国の下流加工能力拡大と輸出規制

中国は世界の球形化能力の支配的なシェアを握っており、北京は世界の天然フレーク黒鉛市場に対して多大な影響力を持っています。2025年10月、中国商務部は天然および合成黒鉛アノードの双方に対する新たな輸出規制の導入を示唆しました。しかし、規制が発効する前日に突如として停止されました。この予期せぬ撤回により、トレーダーがポジションの調整に奔走したため、2週間以内に中フレーク価格が急落しました。この市場の動揺にもかかわらず、2025年には追加の中国アノード能力が稼働し、その大部分はCATLやBYDなどの主要プレーヤー向けに割り当てられました。輸出規制再発の懸念が漂う中、それが西側での加工投資の急増を促しています。しかし、ルイジアナ州とアラバマ州の工場は課題に直面しています。国内鉱山が商業規模に達するまで、輸入精鉱に依存することになりますが、その達成は2028年以降と見込まれています。

合成黒鉛に対するコスト優位性とライフサイクル排出量の低さ

天然フレーク黒鉛は、石油コークスから製造される合成黒鉛よりも低価格であり、合成黒鉛はより高い価格帯を維持しています。フッ化水素酸(HF)を用いて精製した場合、天然原料は合成製造方法と比較してライフサイクル炭素排出量が低くなります[1]Nature Sustainability、「天然黒鉛と合成黒鉛のライフサイクル炭素排出量」、nature.com。2024年に発効予定の欧州電池規則の下、炭素フットプリントの申告が義務付けられ、2027年までに最大閾値が導入されます。この動きは事実上、高排出アノードへの課税となります。その結果、自動車メーカーはスコープ3目標を達成するための重要な手段として天然フレーク黒鉛市場に注目するようになり、合成需要の低下につながっています。セル価格が下落する中、顕著なコスト差と排出削減効果は天然供給の戦略的価値を際立たせています。

低フッ化水素酸精製および球形化技術の商業化

フッ化水素酸はケイ酸塩除去の定番手法として長く使用されてきましたが、その固有の毒性と中国に集中したサプライチェーンが加工方法の革新を促しています。西オーストラリア州クウィナナにあるEcoGrafのデモンストレーションプラントは、高い炭素純度を達成する画期的なHFフリーフローシートを実証しました。一方、クイーンズランド大学の研究者たちはパルス電気分解技術のライセンスを取得し、酸の使用量を大幅に削減し設備投資費用を削減しています。さらに、オンタリオ州とマダガスカルではアルカリ焙焼試験が進行中ですが、これらは依然として中国が主要供給源である苛性ソーダに依存しています。これらの代替手法が成功裏にスケールアップできれば、化学品サプライチェーンの多様化が実現し、西側の精製イニシアチブにとっての重大な課題が緩和されます。しかし、新興プロセスはいずれも厳格な自動車認定を受ける必要があり、市場投入までの道のりが長くなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規鉱山における環境許認可の障壁 | -1.4% | 北米(米国、カナダ)、EU(スカンジナビア)、および一部のアフリカ管轄区域(タンザニア、モザンビーク) | 中期(2~4年) |

| 中国のHFおよび苛性ソーダサプライチェーンへの依存 | -0.9% | 世界全体、特に北米・EU・オーストラリアの中国以外の加工施設で深刻 | 短期(2年以内) |

| 中国の政策介入による価格変動 | -0.7% | 世界全体、スポット市場および非契約量において最も顕著な波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規鉱山における環境許認可の障壁

北米と欧州では、鉱山承認の取得に数年を要する場合があり、原料多様化の取り組みを妨げています。2024年、ケベック州はTGCが低いプロジェクトへの資金提供を保留し、残土に関するコミュニティの懸念を指摘しました。アラスカ州のグラファイト・クリーク鉱床は依然としてFAST-41プログラムを進行中であり、意思決定記録は2026年9月までに予定されています。一方、アフリカのプロジェクトは水利用と地表権に関する交渉に苦慮しており、開発スケジュールが最大2年遅延しています。こうした遅延の結果、天然フレーク黒鉛市場は当面の間、中国とモザンビークの供給源と密接に結びついたままとなっています。

中国のフッ化水素酸および苛性ソーダサプライチェーンへの依存

フッ化水素酸と苛性ソーダは精製の操業費用(オペックス)のほぼ相当部分を占めており、中国が世界のフッ化水素酸(HF)産出量の大部分を供給し、業界を支配しています。アジアでは、山東省の工場が環境監査による操業停止を受けたため、2024年にHFのスポット価格が大幅に急騰しました。一方、メキシコと南アフリカの代替サプライヤーはプレミアム価格を要求しており、加工業者のマージンを圧迫しています。国内の化学品能力がスケールアップするまでに時間がかかるため、西側の精製プロジェクトは回避しようとしていた政策リスクに依然として脆弱であり、天然フレーク黒鉛市場の迅速な拡大を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレークサイズ別:中フレークが電池アノード原料の中核を担う

中フレークは2025年の天然フレーク黒鉛市場規模の37.43%を占め、2031年にかけてCAGR 12.11%で成長すると予測されています。80~150メッシュのプロファイルは、球形化時の丸め効率を最適化するだけでなく、歩留まり損失とエネルギー消費の双方を最小化する上で重要な役割を果たしています。大フレークとジャンボフレークは耐火物や熱管理フィルムにおいてプレミアム価格を維持していますが、注意点があります。これらのグレードはアノードラインへの統合前に追加の粉砕が必要であり、追加の加工コストが発生します[2]Syrah Resources、「投資家向けプレゼンテーション 2025年第3四半期」、syrahresources.com.au。かつて潤滑剤の定番であった細フレークは、合成代替品によって市場シェアを侵食され、価格が顕著に下落しています。戦略的な転換として、採掘業者はアノードプラントが好む100~120メッシュ画分の回収率を高めるべく浮選回路を再調整しており、天然フレーク黒鉛市場における電池セクターの影響力の高まりを示しています。

SyrahのBalama鉱山は大フレークとジャンボフレークの高い産出比率を誇り、同社を特殊ニッチ市場でのマージン獲得に有利な立場に置いています。しかし、この優位性はルイジアナ州ヴィダリアの工場向けに追加の粉砕が必要という課題を伴います。NextSourceのMoloプロジェクトは生産分布を中グレードに傾けており、下流コストを削減しつつも耐火物プレミアム市場へのアクセスを制限するバランスを取っています。Walkabout ResourcesのLindi Jumbo鉱床は中フレークの高い比率を天然に有しており、供給源の多様化を望む中国のアノードメーカーの関心を集めています。電池需要が上昇軌道にある中、中フレークは天然フレーク黒鉛産業の礎石であり続けると見込まれています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

純度別:高炭素黒鉛がコストと加工柔軟性のバランスを実現

総黒鉛炭素(TGC)が94%以上99%未満のグレードの材料は天然フレーク黒鉛市場の37.95%のシェアを占め、2031年にかけてCAGR 12.22%で拡大する見込みです。このTGC範囲の精鉱は現地でのHFプラントを必要とせず、採掘業者は製品を専門の精製業者に出荷することができます。これらの精製業者はTGCをプレミアムな電池グレード99.95%まで引き上げ、1トンあたり高価格を実現します。TirupatiのVatomina操業は一貫してTGC 96~97%を産出しており、アノード顧客との迅速な認定取得に向けて戦略的に位置付けられています。一方、Northern GraphiteのLac des Iles工場は浮選と熱処理アップグレードにより優れた炭素純度を達成しました。現在、HFを使用せずに99.5%の純度を目指したアルカリ焙焼技術の実験を進めています。

90%以上94%未満の中炭素黒鉛は、ブレーキライニングや基本的な耐火物において定番の地位を維持しています。対照的に、50%~80%の低炭素グレードは鋳造コーティングや鉛筆などの従来用途で停滞が見られます。OEMセルメーカーはリチウムめっき問題を回避するために99.95%という厳格な純度仕様を義務付けています。この要件が精製業者をより厳格な不純物閾値の追求へと駆り立てています。HFを使用しない技術が進化し続けるにつれ、高炭素精鉱の利益率が向上する可能性があり、天然フレーク黒鉛市場における重要な役割が改めて強調されています。

用途別:電池が耐火物を抜いて主要最終用途に

電池は2025年の天然フレーク黒鉛市場規模の36.52%を吸収し、CAGR 18.93%で拡大しています。鉄鋼生産と密接に連動する耐火物需要は緩やかな成長にとどまる一方、中国の電気アーク炉への移行が鉄鋼1トンあたりの黒鉛使用量を抑制しています。黒鉛電極は製鋼における供給の相当部分を占めていますが、生産者はコスト管理のために天然フレークとニードルコークスのブレンドを増やしています。防火パネルや熱界面材料に使用される膨張黒鉛は、安定した年間成長を示しています。この急増はEV電池パックのシーリングやデータセンター冷却への応用によって支えられています。

潤滑剤とブレーキライニングは合計で数量の小さなシェアを占めるにとどまり、合成代替品の台頭による圧力に直面しています。注目すべき変化として、LGエナジーソリューションとサムスンSDIが中国以外の精鉱を事前認定しており、多様化されたサプライチェーンへの信頼を示しています。この傾向をさらに強調するように、CATLは西オーストラリア産原料の評価に関する覚書を締結しており、業界の巨人でさえ外部調達の戦略的優位性を認識していることを示しています。こうした動向を踏まえると、電池需要は天然フレーク黒鉛市場の主要な成長ドライバーとなる見込みです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の天然フレーク黒鉛市場において数量の87.11%を占め、2031年にかけてCAGR 12.20%で成長すると予測されています。中国の黒竜江省と山東省は世界のサプライチェーンの根幹を成しており、鶏西市だけで年間相当量を生産しています。一方、インドは2024年に黒鉛を生産し、生産連動型インセンティブ制度の下でタミル・ナードゥ州に精製プラントを建設中です。日本は輸入に完全依存しており、主に中国とマダガスカルから黒鉛を調達しています。しかし、パナソニックはモザンビーク産精鉱をネバダ州と和歌山のセルプラント向けに承認するという戦略的な動きを見せました。

北米は2025年の採掘トン数に占める割合は小さいものの、ルイジアナ州とアラバマ州の施設の立ち上げにより、2028年までに年間黒鉛加工体制を整える準備を進めています。カナダのLac des Iles鉱山は2026年までに規模拡大の軌道に乗る見込みであり、Northern Graphiteがナミビアで新たに取得した資産は2028年までに追加生産の可能性を秘めています。しかし、メキシコの手工業的産出は限定的であり、電池用途には適していません。市場はさらに政策支援によって後押しされており、特にインフレ抑制法の1kgあたり10米ドルという魅力的な税額控除が注目されています。

欧州の採掘分野における存在感は2025年には限定的でした。ノルウェーのSkalandが高純度ニッチ向けの黒鉛を供給する一方、ドイツのGraphit Kropfmühl GmbHは産出物において優れた炭素純度を達成しました。自給自足を重視する重要原材料法は、2030年までにEUの年間電池材料需要の相当部分を欧州域内で加工することを義務付けています。これにより、KfWの保証に支えられたバイエルン州での拡張計画が加速しています。アフリカの存在感は高まっており、モザンビーク、マダガスカル、タンザニアが2025年に合計で黒鉛を輸出し、OEMとの事前認定を加速度的に獲得しています。南米はブラジルのミナスジェライス州の鉱山を中心に、引き続き低純度の耐火物市場を標的としています。

競合状況

天然フレーク黒鉛市場は中程度に集約されています。POSCOとMineral Commodities Ltd.の合弁事業は西オーストラリア産精鉱を光陽に供給する計画であり、多様化されたアノード供給に対する自動車メーカーの需要を反映しています。天然フレーク黒鉛市場における中国以外の採掘供給量は2025年に増加しました。拡大ペースは許認可スケジュールと最長3年に及ぶ顧客認定サイクルにかかっており、破壊的ではなく漸進的なシェア変動が示唆されています。したがって、競合状況は政治的に安定した管轄区域において鉱石と地域精製・コーティングを組み合わせることができるプレーヤーが誰かによって左右されます。

天然フレーク黒鉛産業のリーダー企業

Syrah Resources Limited

HAIDA GRAPHITE

Nacional de Grafite

Qingdao Jinhui Graphite Co., Ltd.

China Graphite Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Northern Graphiteは、ドイツ連邦経済・エネルギー省が資金提供する3年間の研究開発プログラム「USE-G」を開始しました。このプログラムは、欧州域内でのHFフリー精製およびリサイクルルートの開発を目的としています。

- 2026年1月:Titan Miningはニューヨーク州のKilbourneデモンストレーションプラントでフレーク黒鉛精鉱の生産を開始し、70年以上ぶりとなる米国初の国内サプライチェーンを立ち上げました。

世界の天然フレーク黒鉛市場レポートの調査範囲

天然フレーク黒鉛は、変成岩中に天然に産出する高結晶性の炭素形態として定義されます。板状・魚鱗状の構造を特徴とし、高い熱・電気伝導性、潤滑性、耐熱性を持つ柔らかい灰色から黒色の鉱物です。リチウムイオン電池や耐火物などの用途に広く使用されています。

黒鉛市場はフレークサイズ、純度、用途別にセグメント化されています。フレークサイズ別では、ジャンボフレーク、大フレーク、中フレーク、細フレークにセグメント化されています。純度別では、99.9%(高純度黒鉛)、94%以上99%未満(高炭素黒鉛)、90%以上94%未満(中炭素黒鉛)、80%以上90%未満(低中炭素黒鉛)、50%以上80%未満(低炭素黒鉛)にセグメント化されています。用途別では、耐火物、製鋼、電池、潤滑剤、膨張黒鉛生産、ブレーキライニング、鋳造面型にセグメント化されています。本レポートは主要地域の15か国における市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| ジャンボフレーク |

| 大フレーク |

| 中フレーク |

| 細フレーク |

| 99.9%(高純度黒鉛) |

| 94%以上99%未満(高炭素黒鉛) |

| 90%以上94%未満(中炭素黒鉛) |

| 80%以上90%未満(低中炭素黒鉛) |

| 50%以上80%未満(低炭素黒鉛) |

| 耐火物 |

| 製鋼 |

| 電池 |

| 潤滑剤 |

| 膨張黒鉛生産 |

| ブレーキライニング |

| 鋳造面型 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| フレークサイズ別 | ジャンボフレーク | |

| 大フレーク | ||

| 中フレーク | ||

| 細フレーク | ||

| 純度別 | 99.9%(高純度黒鉛) | |

| 94%以上99%未満(高炭素黒鉛) | ||

| 90%以上94%未満(中炭素黒鉛) | ||

| 80%以上90%未満(低中炭素黒鉛) | ||

| 50%以上80%未満(低炭素黒鉛) | ||

| 用途別 | 耐火物 | |

| 製鋼 | ||

| 電池 | ||

| 潤滑剤 | ||

| 膨張黒鉛生産 | ||

| ブレーキライニング | ||

| 鋳造面型 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

天然アノード材料の需要はどのくらいの速さで成長していますか?

電池用途はCAGR 18.93%で拡大しており、天然フレーク黒鉛市場において最も成長の速い用途となっています。

EV電池に好まれるフレークサイズはどれですか?

中フレーク(80~150メッシュ)は丸め効率が高いため主流であり、2025年に37.43%のシェアを獲得しました。

米国の加工能力が本格的に拡大するのはいつですか?

ルイジアナ州ヴィダリアとアラバマ州ケルトンは2028年までに能力を追加し、中国の委託加工への依存を低減する予定です。

自動車メーカーが要求する純度レベルはどのくらいですか?

セルメーカーは通常、炭素純度99.95%を要求しており、これは94%以上99%未満の精鉱を化学的または熱的手法で精製することにより達成されます。

天然フレーク黒鉛市場の現在の市場規模はどのくらいですか?

天然フレーク黒鉛市場規模は2026年に187万トンと推定され、予測期間(2026年~2031年)においてCAGR 11.47%で成長し、2031年までに322万トンに達する見込みです。

最終更新日: