天然犬用おやつ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

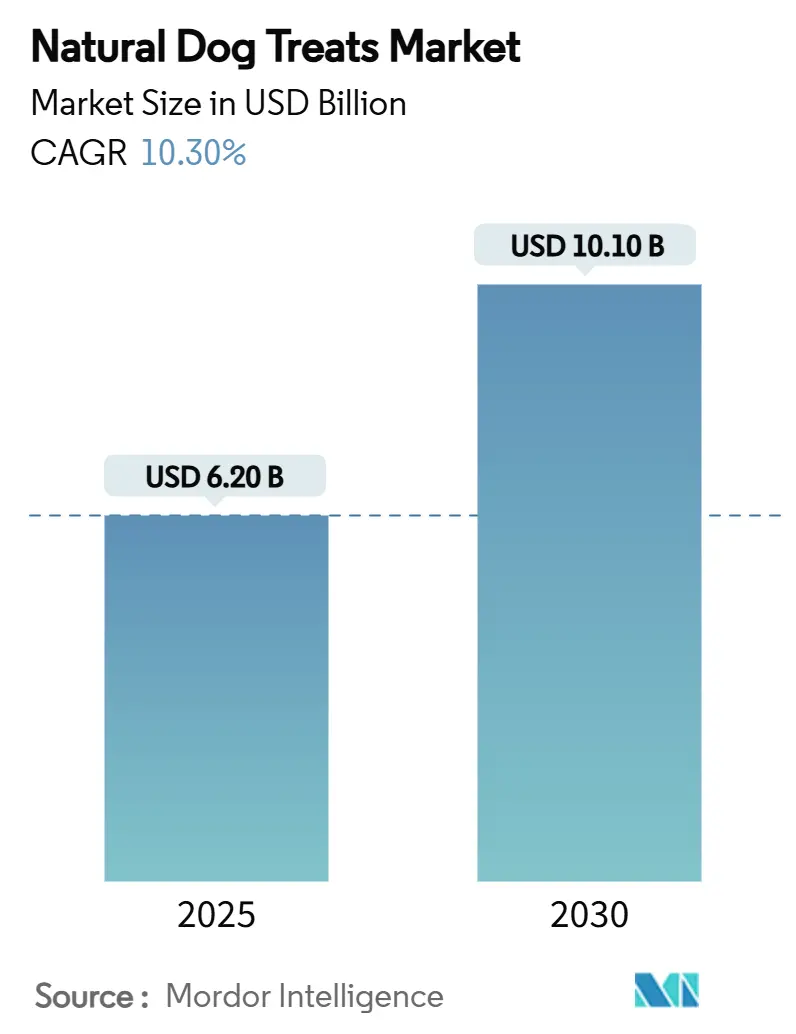

| 市場規模 (2025) | 6.20 十億米ドル |

| 市場規模 (2030) | 10.10 十億米ドル |

| 成長率 (2025 - 2030) | 10.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然犬用おやつ市場分析

天然犬用おやつ市場規模は2025年に62億米ドルに達し、2030年までに101億米ドルへと収益を押し上げる年平均成長率(CAGR)10.3%を記録する見込みです。クリーンラベルのプレミアム化の加速、ヒューマングレード製品ミックスの拡大、eコマースにおけるコールドチェーン能力の向上が、家庭への普及を広げると同時に、生産者がプレミアム価格帯を維持することを可能にしています。獣医師によって検証された機能性処方へのシフトが新たなユースケースの機会を開拓しており、サステナビリティへの要請がブランドに対してアップサイクルタンパク質やカーボンニュートラルパッケージの商業化を促しています。競争の激しさは中程度であり、上位5社が収益の過半数を占めています。しかし、新規参入企業はフリーズドライやパーソナライズド栄養などの分野でダイレクト・トゥ・コンシューマーのニッチ市場を拡大しています。インフレが一部のセグメントで裁量的支出を圧迫しているものの、品質が高いと認識される天然おやつへのロイヤルティが、先進国経済においてカテゴリー全体の需要を下支えしています。

主要レポートのポイント

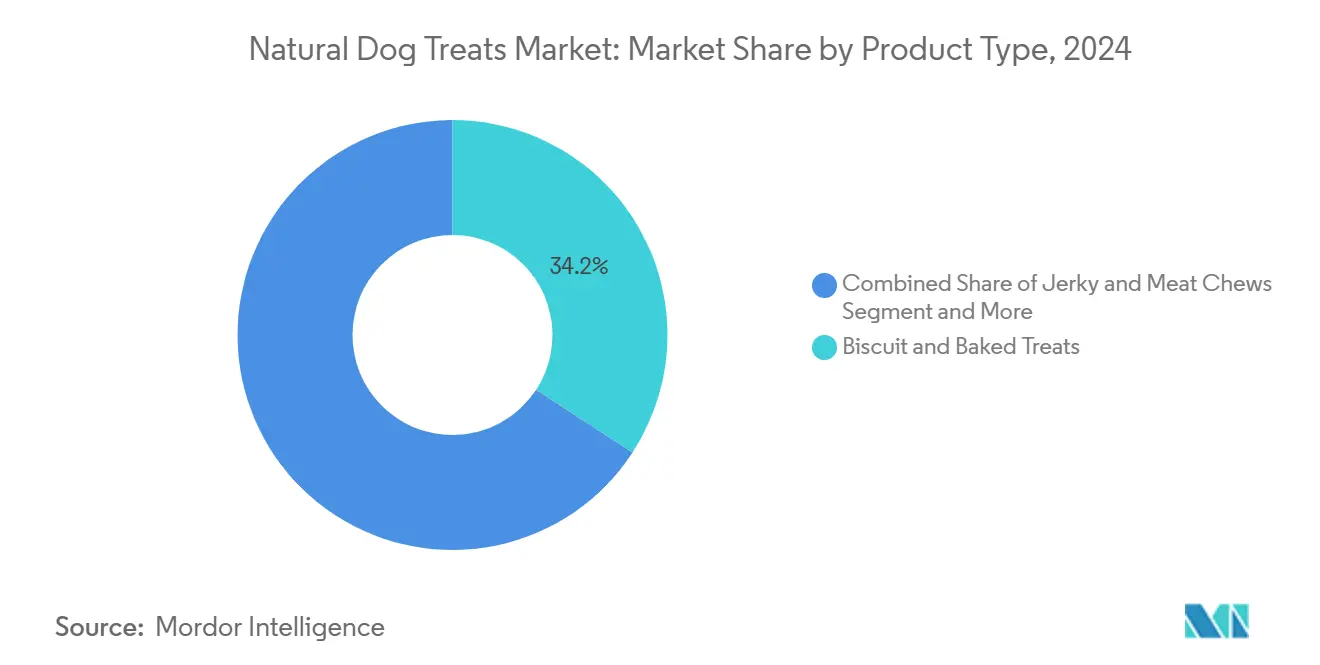

- 製品タイプ別では、ビスケット・焼き菓子が2024年に34.2%の収益シェアでトップとなり、フリーズドライ・エアドライ製品は2030年にかけてCAGR 11.6%で拡大する見込みです。

- 原材料源別では、動物性処方が2024年の天然犬用おやつ市場シェアの68.1%を占め、ハイブリッドおよびアップサイクル代替品はCAGR 10.2%で成長する見込みです。

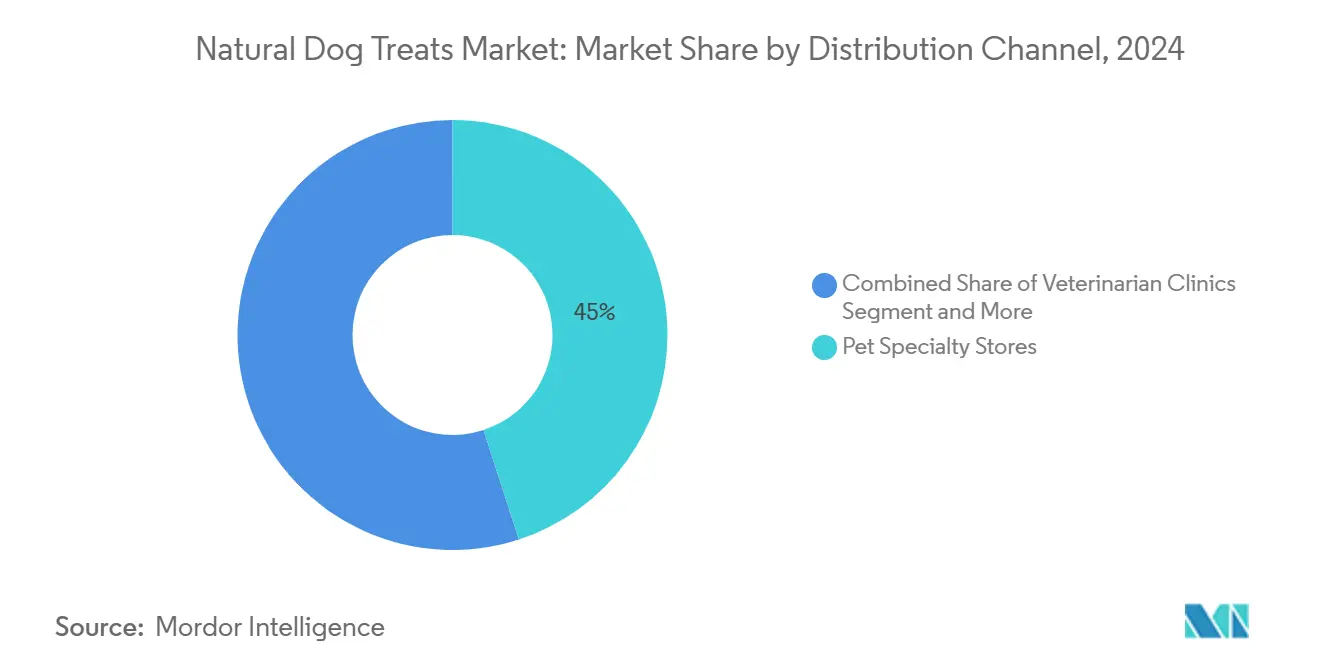

- 流通チャネル別では、ペット専門店が2024年の天然犬用おやつ市場規模の45.0%を占めました。しかし、オンライン小売業者はCAGR 13.1%を記録する見込みであり、全チャネルの中で最も高い成長率となっています。

- 犬のサイズ別では、小型犬が2024年の金額の40.0%を占め、大型犬は2030年に向けてCAGR 10.5%で最も急成長しているセグメントです。

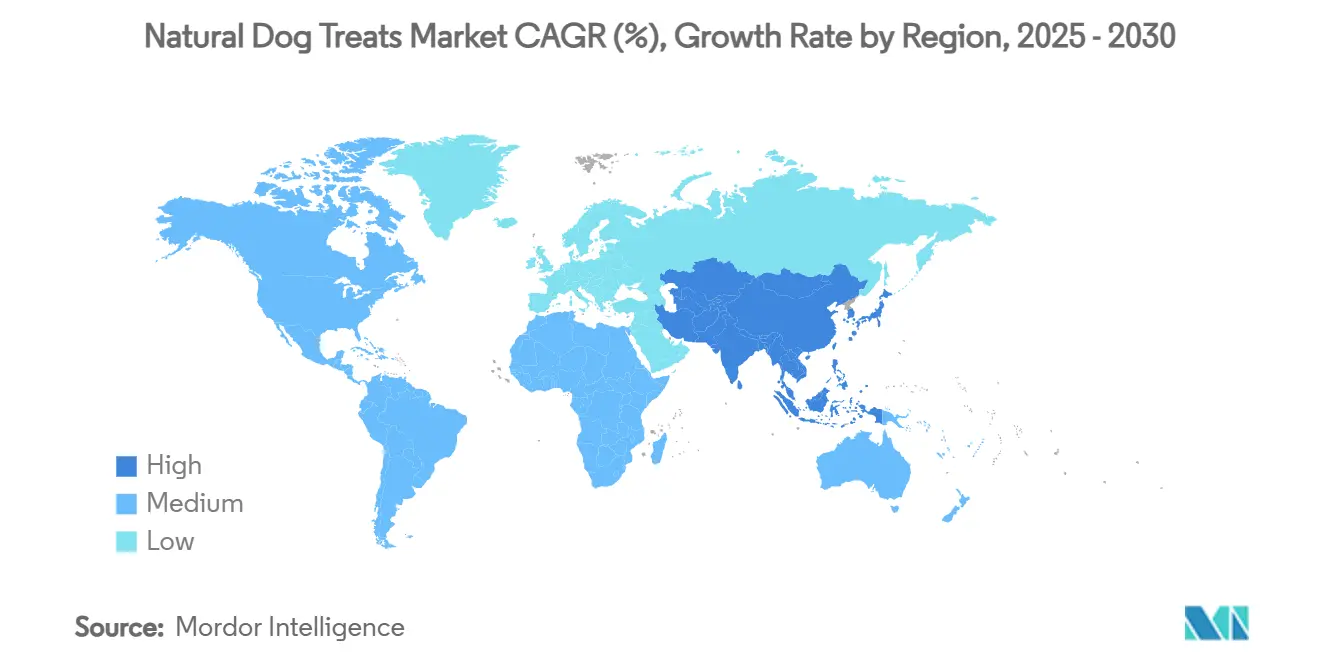

- 地域別では、北米が2024年の天然犬用おやつ市場シェアの37.5%を占め、アジア太平洋地域がCAGR 12.9%で最も急成長している地域です。

- 上位5社が2024年のカテゴリー売上の50%超を合計で支配しており、中程度に集中しながらもイノベーションに適した環境であることが示されています。

世界の天然犬用おやつ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルのプレミアム化ブーム | +2.8% | 世界全体、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| おやつの形態に影響を与えるペットの家族化 | +2.1% | 世界全体、先進市場が主導 | 長期(4年以上) |

| 生鮮・冷凍物流へのeコマース拡大 | +1.9% | 北米とアジア太平洋地域 | 短期(2年以内) |

| 機能性在庫管理単位(SKU)に対する獣医師の推薦 | +1.5% | 世界全体、規制依存地域 | 中期(2〜4年) |

| サステナビリティのためのアップサイクル副産物の採用 | +1.2% | ヨーロッパと北米、世界的に拡大中 | 長期(4年以上) |

| AI主導のパーソナライズド栄養プラットフォーム | +0.8% | 北米および一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルのプレミアム化ブーム

プレミアムポジショニングはニッチな贅沢品からベースラインの期待へとシフトしており、犬用製品の30%がプレミアム層に位置し、2024年のヨーロッパにおける新製品導入の半数以上が「ナチュラル」を訴求しています。「フリーフロム」認証は昨年の単品販売数を24%押し上げ、不使用表示が積極的な栄養表示と同様に強く響くことを示しています。ブランドは合成保存料を排除するために処方を見直しており、Kemin Industries, Inc.などのサプライヤーが風味に影響を与えずに賞味期限を維持するバッファード酢酸システムを商業化するよう促しています。消費者がモバイルアプリでラベルパネルを精査し、単一タンパク質の透明性を期待するにつれて、原材料リストは縮小しています。小売業者は、現在は大量販売層を1平方フィート当たりの売上高で上回るプレミアムセットにおいて、コンプライアントなサプライヤーに優先的な棚割りを与えています。この勢いは、ほとんどの先進市場において「ナチュラル」が差別化要因ではなく、まもなく参入の前提条件として機能することを示唆しています。

おやつの形態に影響を与えるペットの家族化

ペットオーナーの70%以上がペットを家族の一員と考えており、人間のスナックに似た料理にインスパイアされたおやつへの需要が高まっています。コンブチャ風のミールトッパー、植物性ジャーキー、ビタミン「バー」は家庭のパントリーのレパートリーにシームレスに溶け込み、日常的な使用機会を拡大しています。不安、関節、消化器系の問題を対象とした機能性ソフトチューは、オーナーが獣医師によって検証された非薬物的介入を求める中で、二桁の売上成長を記録しました。パッケージは今や人間用スナックの売り場から再封可能なポーチとマットフィルムの仕上げを取り入れ、新鮮さとアップスケールな印象を伝えています。これらのトレンドが相まって、オーナーが質の高い時間をプレミアムなおやつの習慣と結びつけるため、価格弾力性が広がっています。

生鮮・冷凍物流へのeコマース拡大

オンライン売上高は、プラットフォームが玄関先への冷凍配送と自動補充サービスを完成させるにつれて、より高い成長率で上昇する見込みです。YellohのPartner Picksネットワークは現在、冷凍天然おやつを米国の世帯の95%の48時間以内の届く範囲に置いており、全国規模が実現可能であることを証明しています。オンラインの平均バスケット価格は、レコメンデーションエンジンがトッパー、サプリメント、アクセサリーをバンドルするため、店舗より18%高くなっています。サブスクリプションプログラムは年間解約率を6%未満に抑え、ブランドに予測可能なキャッシュフローを確保しています。堆肥化可能な断熱材や相変化ゲルパックなどのコールドチェーンの進歩は、製品の品質を維持しながら排出量への懸念を軽減しています。物流の信頼性とAIマーチャンダイジングの融合が、カテゴリーの主導権をデジタルネイティブブランドへとシフトさせています。

機能性在庫管理単位(SKU)に対する獣医師の推薦

専門家による検証は混雑した市場においてプレミアム在庫管理単位(SKU)を差別化し、獣医口腔衛生評議会のシールを持つ製品は20%以上の価格プレミアムを獲得しています。規制当局は現在、「獣医師推薦」ラベルを表示する前に文書化された調査を要求しており、参入障壁を高め、研究開発中心の企業を優遇しています。クリニックは処方食を補完する症状特異的なスナックの小売ハブとなり、患者1回の来院当たりの平均収益を拡大しています。購入後のコンプライアンスアプリがオーナーに機能性チューを与えるよう促し、嗜好性おやつよりも高い消費頻度を促進しています。ペット保険の普及が進む中、臨床的に検証された製品への補償が消費をさらに押し上げる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なインフレサイクルにおける価格感応度 | -1.8% | 世界全体、新興市場で最も深刻 | 短期(2年以内) |

| 原材料供給の不安定性 | -1.4% | 世界全体、サプライチェーン依存地域 | 中期(2〜4年) |

| ナチュラル表示に対する規制審査の厳格化 | -0.9% | 北米とヨーロッパ、世界的に拡大中 | 中期(2〜4年) |

| ESGスコアへのコールドチェーン排出圧力 | -0.6% | ヨーロッパと北米、企業中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナチュラル表示に対する規制審査の厳格化

米国飼料管理官協会の2024年更新版は化学物質不使用の加工に関する文書化を義務付けており、ブランドはコンプライアンスのためにすべての副原料を監査することを余儀なくされています。欧州連合の規制当局はグリーンクレームイニシアチブの下で類似の措置を起草中であり、科学的な裏付けなしに曖昧な「自然にインスパイアされた」表現を禁止する可能性があります。コンプライアンスコストには、実験室分析、法的審査、フレーバーキャリアに合成物質が含まれている場合の潜在的な処方変更が含まれます。小売業者は責任を軽減するために不適合と判断された製品のリスト削除を開始しています。透明なラベルは消費者の信頼を高めますが、移行の失敗はリコールやソーシャルメディアでの批判のリスクをもたらします。正味の効果は、規制の専門知識を持たない中小企業を圧迫する可能性のある、より高い運営基準です。

ESGスコアへのコールドチェーン排出圧力

生鮮・冷凍フルフィルメントは常温出荷の2〜3倍の炭素フットプリントを生み出し、ブランドは気候への影響を正当化するよう株主から精査を受けています。ヨーロッパの小売業者はプライベートラベルの入札においてスコープ3排出量の開示を要求するようになっており、サプライヤーに再生可能エネルギー倉庫と電気配送車両の採用を促しています。堆肥化可能な断熱材とドライアイス代替品はフットプリントを削減しますが、1注文当たりのコストを最大0.60米ドル引き上げ、小口バスケットの収益性に課題をもたらしています。カーボンオフセットプログラムはギャップを埋めますが、直接削減イニシアチブと組み合わせない場合は懐疑的な目で見られます。冷蔵トラックの電動化に対する政府のインセンティブは負担を軽減する可能性がありますが、タイムラインは依然として不確実です。信頼できるロードマップを持たないブランドは、よりグリーンと認識される常温競合他社に棚スペースを奪われる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フリーズドライのイノベーションが従来の形態を変革

ビスケット・焼き菓子は2024年の収益の34.2%を占め、世界の天然犬用おやつ市場において最大のシェアを持ちました。その長期保存性と持ち運びやすさが、特に一口サイズの形状を好む小型犬のオーナーの間で、服従訓練やカジュアルなスナッキングの定番となっています。フリーズドライ・エアドライラインはCAGR 11.6%で成長する見込みです。アジア太平洋地域のeコマースバスケットへの普及が進んでいることは、この形態の魅力が西洋市場を超えて広がっていることを示唆しています。ジャーキー・ミートチューはタンパク質重視の購買層に強く支持されていますが、原材料コストの上昇がマージンの安定性を脅かしています。再生農業の牛肉ジャーキーを取り入れたブランドは、味と環境への影響を結びつけることでプレミアム棚スペースを確保しています。

統合が加速しています。Pure TreatsはBar W FoodsとEighteen Below Partnersを買収し、フリーズドライ能力を確保し、米国農務省認定のサプライチェーンを確立しました。新規参入企業は、加熱肉の安全性と生肉のような食感を融合させたスービッドスティックを実験しており、料理の多様性を広げています。酸素バリアフィルムにQRコードを組み合わせたパッケージイノベーションが、一つのタッチポイントで新鮮さとトレーサビリティを提供しています。真空マイクロ波脱水などの製造技術が成熟するにつれて、焼き菓子との価格差は縮小すると予想されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料源別:サステナビリティがハイブリッドイノベーションを推進

動物性レシピは2024年の世界の天然犬用おやつ市場シェアの68.1%を維持し、犬の生物学的特性が肉を主体とした栄養を必要とするという消費者の信念を活かしています。しかし、獣医師がエキゾチックタンパク質に関連する拡張型心筋症(DCM)の症例に警告を発する中、在来種の大麦を使用した穀物含有バリアントが再び存在感を取り戻しています。ハイブリッドおよびアップサイクル処方はCAGR 10.2%で最も急速な成長軌道を示しています。アップサイクルされた海産物コラーゲンチューは関節健康の訴求を持ち、機能性と循環経済のメッセージングを融合しています。植物性イノベーションには、家畜の温室効果ガスのほんの一部しか排出しない完全アミノ酸プロファイルを提供するスピルリナ強化クリスプが含まれます。欧州食品安全機関による菌糸体タンパク質の承認などの規制上の開放が、菌類および微生物源への研究開発投資を触媒するでしょう。

MicroHarvestの微生物タンパク質おやつは、コンパニオンアニマルパネルにおいて家禽コントロールより10%高い嗜好性を記録し、味の受容に関する懸念を払拭しました。ブラックソルジャーフライなどの昆虫由来原料は複数の法域で一般的に安全と認められる(GRAS)ステータスを獲得しつつありますが、規模は地域的に制約されています。醸造所が使用済み穀物を供給するなど、人間用食品のアップサイクルイニシアチブとの共同ブランディングが産地の伝達に役立っています。スコープ3報告が厳格化するにつれて、原材料の産地が風味や価格と並んで購買者の意思決定マトリックスに影響を与えるでしょう。

流通チャネル別:デジタルトランスフォーメーションが市場アクセスを加速

ペット専門店は2024年の売上高の45.0%を占め、専門的なアドバイスとキュレーションされた品揃えを通じて天然犬用おやつ市場を支えています。これらの店舗内でのグルーミングや獣医サービスのバンドルが、オンライン競合他社が再現しにくいトラフィックループを生み出しています。eコマースは年平均成長率(CAGR)13.1%で急速に成長しており、即日配送がますます一般的になっています。デジタルマーケットプレイスは、実店舗では在庫できない単一原材料や低アレルゲン性の在庫管理単位(SKU)を展示し、ロングテールの品揃えの幅を可能にしています。ソーシャルコマースのライブストリームが衝動買いを促進し、ハイパーターゲットリターゲティングのためのゼロパーティデータを収集しています。スーパーマーケットはエンドキャップ教育で天然セットを改善しましたが、依然として中価格帯ラインの主要な数量チャネルです。

Mars, Incorporatedの10億米ドルの分析投資は、補充タイミングを日単位で予測する機械学習モデルを採用することでオンライン収益を倍増させることを目指しています。獣医クリニックは処方に隣接する機能性おやつを在庫することで臨床的信頼性を収益化し、ペット専門店からシェアを獲得しています。クリック・アンド・コレクトのハイブリッドモデルはラストマイル排出量を削減しながら、衝動的な来店トラフィックを維持しています。Amazonの温度管理ロッカーの展開は、冷凍形態の残る摩擦を取り除く可能性があります。東南アジアの新興市場は、天然おやつの購入の半数以上がすでに決済と配送サービスを統合したモバイルスーパーアプリを通じて行われているという、リープフロッグ行動を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

犬のサイズ別:大型犬セグメントが成長ドライバーとして台頭

小型犬は2024年の売上の40.0%を占め、コンパクトなコンパニオンを好む都市生活パターンの中で世界の天然犬用おやつ市場を支配しています。オーナーは小さな顎に合わせたミニハート型ビスケットや低カロリーデンタルスティックを好みます。大型犬は郊外への移住が庭のスペースを増やす中で、CAGR 10.5%で最も急激な勢いを示しています。グルコサミンで強化されたカロリー密度の高いチューは、体重が70ポンドを超える犬種の関節ストレスを軽減し、最大25%の価格プレミアムを獲得しています。犬種別サブスクリプションボックスは、ルーマニアの世帯の84%で記録された過剰給餌に対処するため、分量管理された品揃えをキュレーションしています。中型犬はカロリー含有量とチューの耐久性のバランスをとるクロスオーバー製品の恩恵を受け、安定したコアを維持しています。

メーカーは構造的完全性を損なうことなく大きなピースジオメトリに対応するために押出ダイとフリーズドライグリッドを再設計しています。パックのサイズ適応型QRコードは、体型スコア入力に基づいておやつの許容量を調整する給餌計算機にリンクしています。小売プラノグラムは犬のサイズ別にセグメント化され、ナビゲーションを簡素化し、誤ったサイズの購入を最小化しています。保険会社は獣医師承認の給餌ガイドラインへの遵守をますます要求しており、サイズ別教育をさらに制度化しています。犬の肥満が増加するにつれて、満腹感を与える食物繊維を含む機能性おやつがすべてのサイズで支持を得る可能性がありますが、特に代謝ストレスが高い大型犬において顕著です。

地域分析

北米は天然犬用おやつの最大の地域市場であり続けており、高いペット飼育率とプレミアム支出パターンによって牽引されています。この地域は米国飼料管理官協会のラベリング規則の下での規制の明確さから恩恵を受けており、「ナチュラル」表示に対する消費者の信頼を支え、新製品の市場参入を促進しています。カナダでも同様のトレンドが見られ、小売業者がクリーンラベルの品揃えとロイヤルティプログラムを拡大して高まる需要に応えています。

アジア太平洋地域は天然犬用おやつ市場で著しい成長を経験しており、特に中国、インド、東南アジアなどの国々における都市化の進展と世帯規模の縮小によって促進されています。ミレニアル世代やZ世代を含む若い消費者はペットの健康とウェルネスを優先し、ペットを家族の一員として扱っています。JD.com、Tmall、Petooなどのeコマースプラットフォームが都市部と農村部の両方でプレミアムおやつを流通させる上で重要な役割を果たしています。インドやベトナム、シンガポール、マレーシアを含む主要な東南アジア諸国の市場は、スマートフォンベースの小売とソーシャルコマースイニシアチブに支えられて堅調な成長を示しています。[1]OpenGov Asia、ベトナムとタイ:東南アジアで最も急成長するeコマース市場、

opengovasia.com

ヨーロッパ、南米、中東、アフリカが残りのシェアを占め、それぞれ異なる促進要因があります。ヨーロッパはFEDIAF(欧州ペットフード産業連盟)と欧州連合規則767/2009を施行しており、文書化コストを引き上げる一方で「ナチュラル」表示を保護しています。[2]FEDIAF、「ペットフードの安全性」、FEDIAF.ORG サステナビリティは強く共鳴しており、フランスの買い物客の相当数がエコ中心のラベルを好んでいます。南米ではブラジルとチリが際立っており、チリの市場は成長する中産階級とペットの家族化の進展によって牽引されています。湾岸協力会議では駐在員人口がプレミアム製品の需要に貢献しており、アフリカ市場はまだ初期段階にありますが、経済成長とともに徐々に拡大しています。

競合環境

天然犬用おやつ市場は中程度に集中した状態を維持しており、上位5社のサプライヤーが2024年に収益シェアの50%超を占め、カテゴリーにスケール効率とイノベーションの余地のバランスのとれた組み合わせをもたらしています。Mars, Incorporated、Nestle Purina(Nestle S.A.)、Blue Buffalo Company, Ltd.(General Mills Inc.)、Wellness Pet, LLC、The J.M. Smucker Companyは広範な流通網、研究予算、ブランドエクイティを持っています。投資トレンドはデジタルへのシフトを浮き彫りにしており、Mars, Incorporatedはレシピ最適化と予測在庫管理を支えるAIツールに10億米ドルを充当し、Hill'sは高度な自動化を備えた4億5,000万米ドルのスマートファクトリーを完成させました。

買収活動はプレミアムセグメントの機会を狭めています。Blue Buffalo Company, Ltd.(General Mills Inc.)はWhitebridge Pet Brandsの買収によりポートフォリオを拡大し、天然製品ラインナップに注目すべきブランドを追加しました。同様に、Pure Treatsは戦略的な能力増強取引を通じて生産能力を強化し、SunRice Groupは重要な買収を通じてオーストラリア市場に参入しました。ベンチャーキャピタルはパーソナライゼーションとサステナビリティを重視するプラットフォームにますます向けられています。チリのスタートアップTributo Naturalなどの企業は、アップサイクル原料と透明な調達慣行に注力することで支持を集めています。

小規模な挑戦者はeコマースのリーチとソーシャルマーケティングを活用してニッチなオーディエンスを引き付けています。Jack's Premiumなどのブランドはアップサイクルされたサーモンスキンを使用して倫理的なタンパク質需要を満たしながら、原材料コストのリスクを抑えています。OllieとDIG LabsのAIベースの診断は給餌ガイダンスを統合し、高い乗り換えコストのエコシステムを構築しています。競争上の差別化は、信頼できる機能性の訴求と測定可能なESGフットプリントにますます根ざしています。

天然犬用おやつ産業のリーダー企業

Mars, Incorporated

Nestlé Purina(Nestlé S.A.)

Blue Buffalo Company, Ltd.(General Mills Inc.)

Wellness Pet, LLC

The J.M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:J.M. Smuckerはバッファローにあるミルクボーン製造施設のアップグレードに5,260万米ドルを投資しています。この投資は生産能力の拡大と高まる消費者需要への対応を目的としています。施設のアップグレードには設備の近代化と生産フローの改善が含まれ、追加の雇用機会を創出します。この拡張は、ソフトで天然の犬用おやつや加工度の低いペットスナックに対する消費者の嗜好の高まりと一致しています。

- 2025年1月:Nutriment CompanyはThe Dog's ButcherとYour Pet Nutritionを買収し、100以上の地元調達の在庫管理単位(SKU)と獣医師設計のサプリメントを含む天然犬用おやつを含む英国の生食ポートフォリオを拡大しました。

- 2024年12月:General Mills Inc.はTiki PetsとCloud Starブランドを含むWhitebridge Pet Brandsの北米事業の14億5,000万米ドルの買収を完了しました。この買収により、General Mills Inc.は特に専門小売とeコマースセグメントにおいて天然ペット栄養市場でのプレゼンスを拡大しました。

- 2024年10月:PureBitesのメーカーであるPure Treats Inc.は、テキサス州に米国農務省検査済みのヒューマングレードフリーズドライ施設を持つBar W FoodsとEighteen Below Partnersを買収しました。この買収により、同社は最小限の加工を施した生おやつの生産能力を拡大し、天然ペット栄養市場における地位を強化しました。

世界の天然犬用おやつ市場レポートの調査範囲

| ビスケット・焼き菓子 |

| ジャーキー・ミートチュー |

| 機能性ソフトチュー |

| フリーズドライ・エアドライおやつ |

| 冷凍・冷蔵おやつ |

| 動物性 |

| 植物性 |

| ハイブリッド・アップサイクル |

| ペット専門店 |

| スーパーマーケット・ハイパーマーケット |

| 獣医クリニック |

| オンライン小売業者 |

| 小型 |

| 中型 |

| 大型 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | ビスケット・焼き菓子 | |

| ジャーキー・ミートチュー | ||

| 機能性ソフトチュー | ||

| フリーズドライ・エアドライおやつ | ||

| 冷凍・冷蔵おやつ | ||

| 原材料源別 | 動物性 | |

| 植物性 | ||

| ハイブリッド・アップサイクル | ||

| 流通チャネル別 | ペット専門店 | |

| スーパーマーケット・ハイパーマーケット | ||

| 獣医クリニック | ||

| オンライン小売業者 | ||

| 犬のサイズ別 | 小型 | |

| 中型 | ||

| 大型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの世界の天然犬用おやつ売上の予測金額は?

このカテゴリーは2030年に101億米ドルを生み出すと予想されており、2025年の62億米ドルから増加します。

プレミアム犬用スナックで最も急成長している製品形態は何ですか?

フリーズドライ・エアドライおやつは、生肉に近いポジショニングと栄養素の保持により、2030年にかけてCAGR 11.6%で成長する見込みです。

天然おやつにおけるオンラインチャネルの規模はどのくらいですか?

オンライン小売業者は2030年までに46億米ドルを取り扱う軌道に乗っており、2024年のベースからCAGR 13.1%で拡大しています。

最も急速な拡大を示している地域はどこですか?

アジア太平洋地域が成長をリードしており、可処分所得の上昇とeコマースの普及の中でフリーズドライ・エアドライ売上がCAGR 12.9%で上昇しています。

アップサイクルまたはハイブリッドタンパク質の現在のシェアはどのくらいですか?

ハイブリッドおよびアップサイクル原料は現在、世界収益の10.2%を占めており、最も急成長している原材料カテゴリーです。

最終更新日: