自然災害検知IoT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.44 十億米ドル |

| 市場規模 (2030) | 11.53 十億米ドル |

| 成長率 (2025 - 2030) | 36.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自然災害検知IoT市場分析

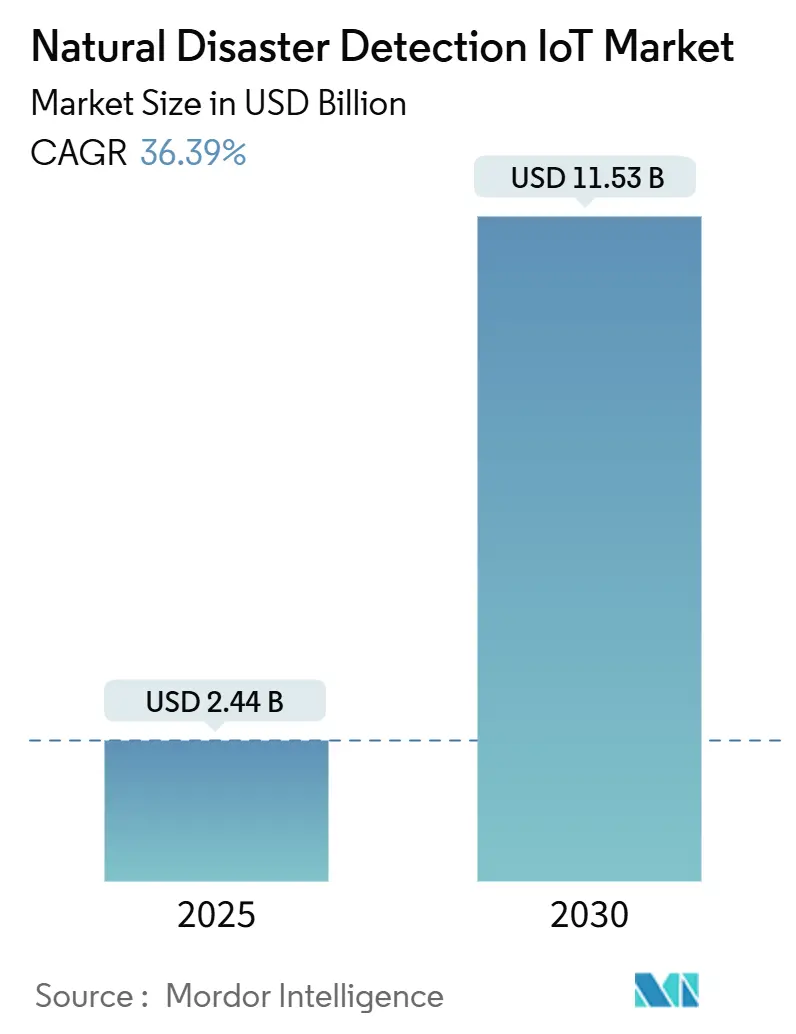

自然災害検知IoT市場規模は2025年に24億4,000万米ドルとなり、2030年までに115億3,000万米ドルに達すると予測されており、同期間を通じて36.39%のCAGRを反映しています。気候変動の激化、低消費電力接続技術の急速な進歩、およびAIベースの予測分析の広範な普及が、需要を共同で加速させています。公共機関は、対応モデルを事後的な復旧から事前的なリスク回避へと転換する常時稼働センサーグリッドを優先しています。ハードウェアは依然として資本集約的ですが、クラウド提供型分析と衛星IoTカバレッジが小規模自治体の参入障壁を低下させています。競争上の優位性は、センシング、接続性、およびパラメトリック保険データストリームを融合させ、検証可能な財務成果を提供する統合プラットフォームに集中しています。

主要レポートの要点

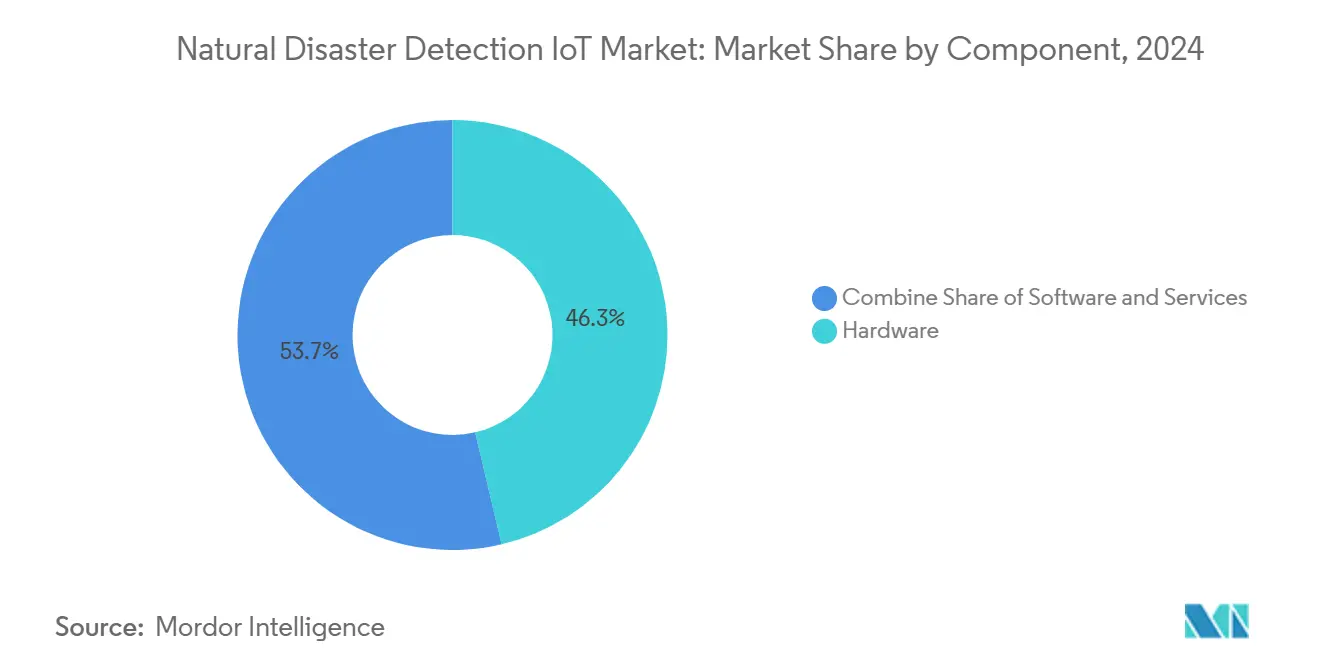

- コンポーネント別では、ハードウェアが2024年の自然災害検知IoT市場シェアの46.34%を占め、サービスは2030年に向けて38.23%のCAGRで拡大しています。

- 災害タイプ別では、洪水監視が2024年の自然災害検知IoT市場規模の31.23%を占め、山火事検知は2030年に向けて39.55%のCAGRで成長しています。

- センサー技術別では、気象センサーが2024年に28.96%の収益シェアを保持しており、光学・赤外線イメージングは2025年から2030年の間に40.12%のCAGRで成長すると予測されています。

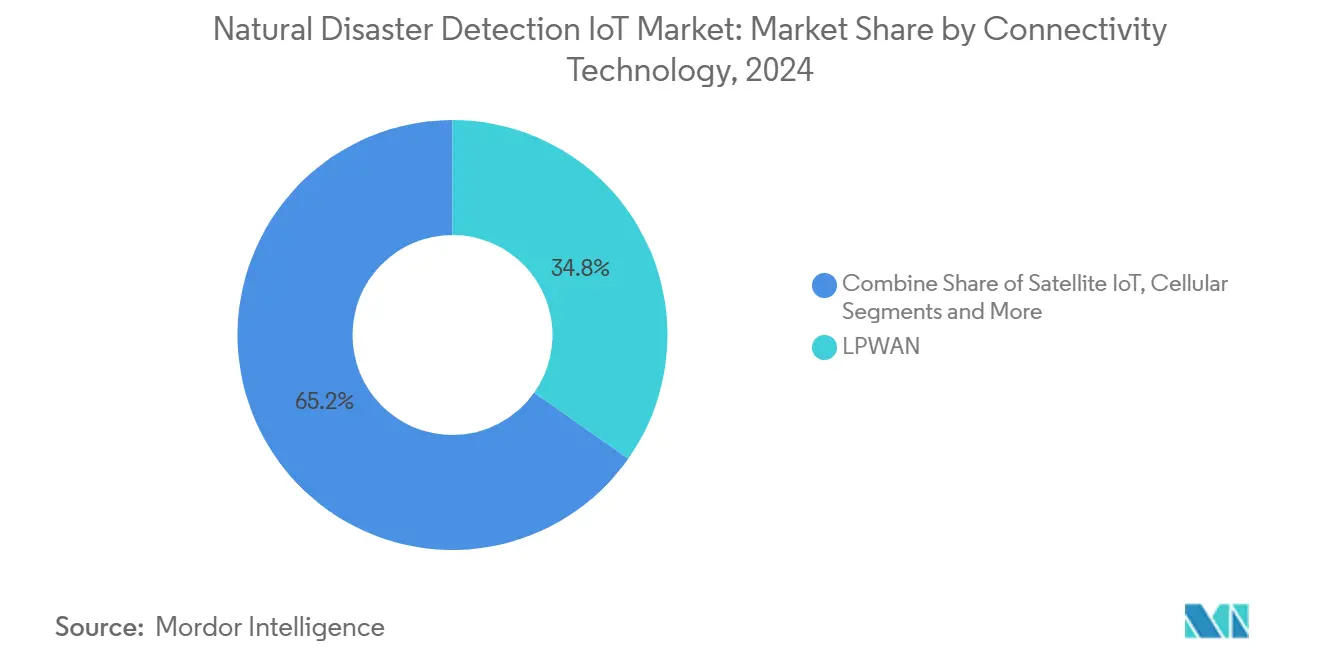

- 接続技術別では、LPWANが2024年に34.76%の収益シェアを保持しており、衛星IoT接続は2025年から2030年の間に39.64%のCAGRで成長すると予測されています。

- エンドユーザー別では、政府・公共安全機関の監視が2024年の自然災害検知IoT市場規模の41.37%を占め、衛星IoT(LEO/MEO)は2030年に向けて41.45%のCAGRで成長しています。

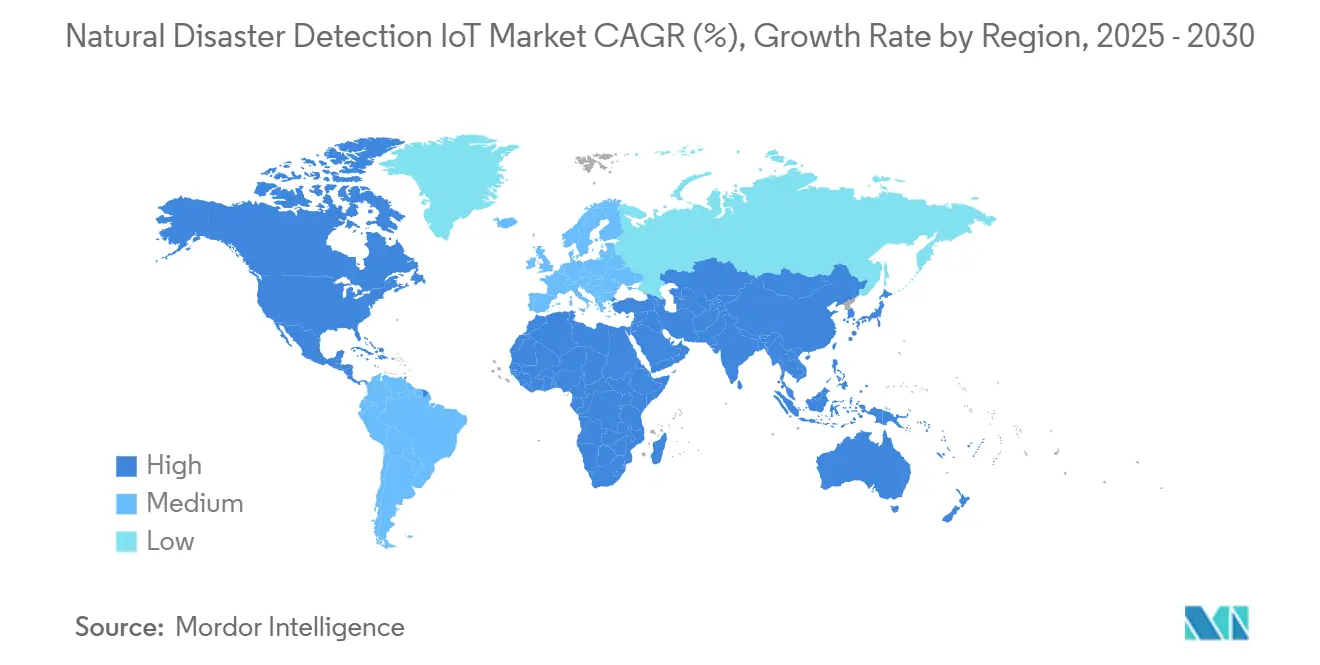

- 地域別では、北米が2024年に39.64%の収益貢献でリードしており、アジア太平洋地域は2030年まで40.11%のCAGRで拡大しています。

世界の自然災害検知IoT市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候災害による損失の増加 | +8.2% | 世界規模、アジア太平洋地域重点 | 長期(4年以上) |

| 政府のスマートシティ資金調達 | +7.8% | 北米、EU、アジア太平洋地域 | 中期(2〜4年) |

| LPWANおよび5Gのコスト低下 | +6.4% | 世界規模 | 短期(2年以内) |

| パラメトリック保険の普及 | +5.1% | 北米、EU、アジア太平洋地域 | 中期(2〜4年) |

| 衛星IoTカバレッジの拡大 | +4.9% | 世界の遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候災害の頻度増加と経済的損失の拡大

2024年の保険対象自然災害損失は1,000億米ドルを超え、公的・民間主体が早期警戒ネットワークへの優先投資を促し、復旧費用の削減を図っています。[1]米国国土安全保障省、「明日の緊急管理に関する研究」、dhs.gov気象極端現象によるサプライチェーンの混乱は、リアルタイムIoTデータが事業継続計画を支えることでビジネスケースをさらに強化しています。山火事プログラムは、財産被害を削減し人命を救う1分未満の発火警報の価値を実証しています。回避された損失の経済的乗数効果が、スケーラブルなセンサーノードと分析エンジンへの持続的投資を支えています。

早期警戒に向けた政府の義務化とスマートシティ資金調達

米国の「明日の緊急管理」プログラムなどの連邦イニシアチブは、自治体運営内でのIoT統合を規定しています。[2]Drew Willey、「カー郡を訴えることはできるか…」、Willey Law Firm、law-dw.com中国では10省にわたるスマート緊急対応パイロット事業が、多ハザードセンサーグリッドの稼働後に対応時間の測定可能な改善を示しています。ISOやITUなどの国際標準化機関は、国境を越えた協力を容易にする統一フレームワークを支持しています。

LPWANおよび5Gのコスト削減

LoRaWANゲートウェイおよびデバイスのコンポーネント価格は引き続き低下しており、自律型ノードは収集した周囲光で数年間稼働し、メンテナンスコストを削減しています。LPWANと5Gのハイブリッド展開は、ミッションクリティカルな警報の冗長性を追加しながら、接続コストを最大30%削減します。

IoTトリガーに連動したパラメトリック保険

パラメトリック保険市場は2023年に148億米ドルに達し、支払いを自動化するために検証済みセンサー測定値に依存しています。8万5,000人のフィリピン人農家をカバーするプログラムは、衛星降雨データを活用して即時補償を開始しており、保険需要とセンサー密度の間の好循環を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資とメンテナンス | −4.7% | 新興市場 | 短期(2年以内) |

| 相互運用性の断片化 | −3.2% | 世界規模 | 中期(2〜4年) |

| エネルギーハーベスティングの限界 | −2.8% | 過酷な環境 | 長期(4年以上) |

| 誤警報による責任リスク | −2.1% | 先進法制市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

センサーグリッドの高い設備投資とメンテナンス

半導体価格の高騰と先端ノードの不足が、すでに予算が逼迫している自治体に予期せぬコスト層を追加しています。総所有コストには、エネルギーハーベスティングモジュール、定期的な校正訪問、および避けられないハードウェアの更新も含める必要があります。

誤警報による責任リスク

テキサス州カー郡の洪水後の不法死亡訴訟は、警報が遅延または不正確な場合に機関が直面するリスクを示しています。[3]Michael Gruetzmacher、「パラメトリック:従来の財産保険の補完」、Aon、aon.com逆に、不必要な避難を引き起こす過敏なシステムは経済的損失に対する補償請求を招く可能性があり、校正と検証が最重要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 — ハードウェアが投資の中核を維持

ハードウェアは2024年収益の46.34%を占め、堅牢化されたセンサー、エッジゲートウェイ、および電源ユニットの物理的必要性を裏付けています。しかしサービスは、購入者がデータホスティング、分析、およびメンテナンスをアウトソーシングするにつれて38.23%のCAGRを記録しています。従量課金制契約へのシフトは初期負債を削減し、特に小規模都市での普及を加速させます。VIAVIの分散ファイバーセンシングポートフォリオは、次世代ハードウェアがカバレッジを向上させながらライフサイクルコストを削減する方法を示しています。サービス向け自然災害検知IoT市場規模は2030年までに52億米ドルに達すると予測されており、価値創造が分析とオーケストレーション層にますます集中していることを示しています。

単独展開の資本集約性が、コンソーシアム購買と共有インフラモデルを推進しています。多ハザードノードが気象、地震、および赤外線モジュールを統合するにつれて、サイトあたりのコストが低下し、比例的な支出なしにより細かいネットワークをサポートします。エネルギー自律型センサーの技術革新は、過酷な地形でのバッテリー関連の現地訪問を排除することで、自然災害検知IoT市場をさらに拡大させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

災害タイプ別 — 洪水監視がリード、山火事システムが加速

洪水関連製品は、政府が人口密集した河川流域を保護するため、2024年収益の31.23%を占めました。洪水向け自然災害検知IoT市場シェアは、水文モデルに対応した成熟した超音波、レーダー、および圧力センサースタックから恩恵を受けています。山火事向け製品は、赤外線イメージング、粒子センサー、およびAI分類によって推進され、2030年に向けて最速の39.55%のCAGRを示しています。衛星とドローン画像の融合により、数分以内に発火を検知し、山火事が多発するカリフォルニアとオーストラリアで大きな経済的節約をもたらしています。

地震監視は太平洋および地中海の断層線沿いで引き続き不可欠です。日本の海底ファイバー地震ネットワークは、海溝まで監視を拡張するイノベーションの典型例です。津波、地滑り、雪崩のユースケースはニッチですが、高ハザード地域にとって不可欠であり、全体的な自然災害検知IoT市場を広げる専門的な超音波および地盤変動センサーを導入しています。

センサー技術別 — 気象センサーがベースラインを形成

気象センサーは2024年に28.96%の収益シェアで優位を占めました。その普及性により、多リスクダッシュボードのデフォルトバックボーンとなっています。光学・赤外線イメージングノードは最高の40.12%のCAGRを記録しており、山火事や火山噴煙の早期検知に向けた熱分析の強化を反映しています。光学技術向け自然災害検知IoT市場規模は2030年までに38億米ドルを超えると予測されています。

地震、水文、およびガスセンサーは専門機関内での需要を維持しており、統合多ハザードノードは設置密度と配線の複雑さを軽減しています。エネルギーハーベスティングマイクロコントローラーは複数のデータストリームを管理し、データの忠実性を維持しながら電力バジェットのバランスを取っています。

接続技術別 — LPWANが数量をリード、衛星がリーチを拡大

LPWANは、有利なビット単価の経済性とキロメートル規模の通信範囲により、2024年支出の34.76%を占めました。Edge2LoRaアーキテクチャは、バックホールトラフィックを大幅に削減するローカライズされた処理を追加します。衛星IoT容量は39.64%のCAGRで成長し、遠隔地の流域、砂漠、および山岳地帯での新たな収益を解放しています。セルラー4G/5Gは、現場指揮官向けの帯域幅を多く消費するビデオフィードをサポートします。

地上および軌道上リンクを組み合わせたハイブリッドアーキテクチャは、鉄塔が倒壊した後も警報を継続させる冗長性を提供します。自然災害検知IoT市場は、単一障害点に対する耐障害性を確保するマルチ接続フレームワークへの移行を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別 — 公共機関が優位、保険会社が最速で拡大

政府・公共安全機関は、法定義務が都市全体のカバレッジを要求するため、2024年支出の41.37%を占めました。パラメトリック保険会社は、自動支払いが認定センサーデータに依存するため、最速の41.45%のCAGRを記録しています。スマートシティオペレーターは、都市の耐障害性スコアを向上させるために交通、照明、およびハザードセンサーを組み合わせて展開しています。公益事業者は、極端な気象時にライフライン サービスをオンラインに保つため、電力・ガス資産内にリアルタイム障害検知を組み込んでいます。

農業・林業管理者は、収穫量を保護するために霜、土壌水分、および火災リスクのテレメトリーを活用しています。NGOはますます、嵐が地上ネットワークを破壊した後に状況認識を再確立するポータブルキットを輸送しています。ユーザーグループ間の協力がセンサー密度を高め、自然災害検知IoT市場を拡大しています。

地域分析

北米は2024年収益の39.64%を占め、高速道路、橋梁、および流域にセンサーを組み込む連邦緊急事態管理庁(FEMA)および米国地質調査所(USGS)のプログラムに支えられています。ShakeAlertの2025年末までに1,675の地震観測点への展開は、ワシントン州からカリフォルニア州にかけての地震への備えを向上させます。カナダおよびメキシコとの国境を越えた協力が、共有流域沿いの洪水および山火事の情報収集を強化しています。

アジア太平洋地域は2030年まで40.11%のCAGRで拡大しています。中国はパイロット省全体でスマート緊急インフラを拡大し、対応時間の二桁削減を実現しています。日本は合成開口レーダー(SAR)衛星とAIダッシュボードを統合し、全国にリアルタイムの火山・津波警報を放送しています。インドの100都市スマートシティプログラムにはIoT洪水センサーと地滑り監視装置が含まれており、南アジア全体の自然災害検知IoT市場を加速させています。

欧州はEU市民保護政策が加盟国間の相互運用可能なデータプラットフォームを要求するため、着実な成長を維持しています。ライン川およびドナウ川沿いのプロジェクトは、共同状況センターに情報を提供する同期センサーアレイを実装しています。中東・アフリカでは、干ばつに苦しむサヘル地帯や洪水が多発するナイル川支流周辺での採用が増加しており、多くの場合、多国間気候適応助成金によって資金調達されています。南米はブラジルに支出を集中させており、農業IoTネットワークが輸出作物を守るために土壌水分、山火事の脅威、および嵐のセルを追跡しています。

競争環境

自然災害検知IoT市場は中程度に断片化されています。IBMは熱波および山火事の発生を予測するためにAIを適用し、クラウド分析とコンサルティングをバンドルしています。Ciscoは停電後に自己修復する耐障害性メッシュゲートウェイを提供しています。Motorola Solutionsは統一された現場認識のためにボディカメラと無線機を統合しています。Honeywellは5G対応メーターとユーティリティ分析を統合し、嵐の際のグリッド安定性を強化しています。

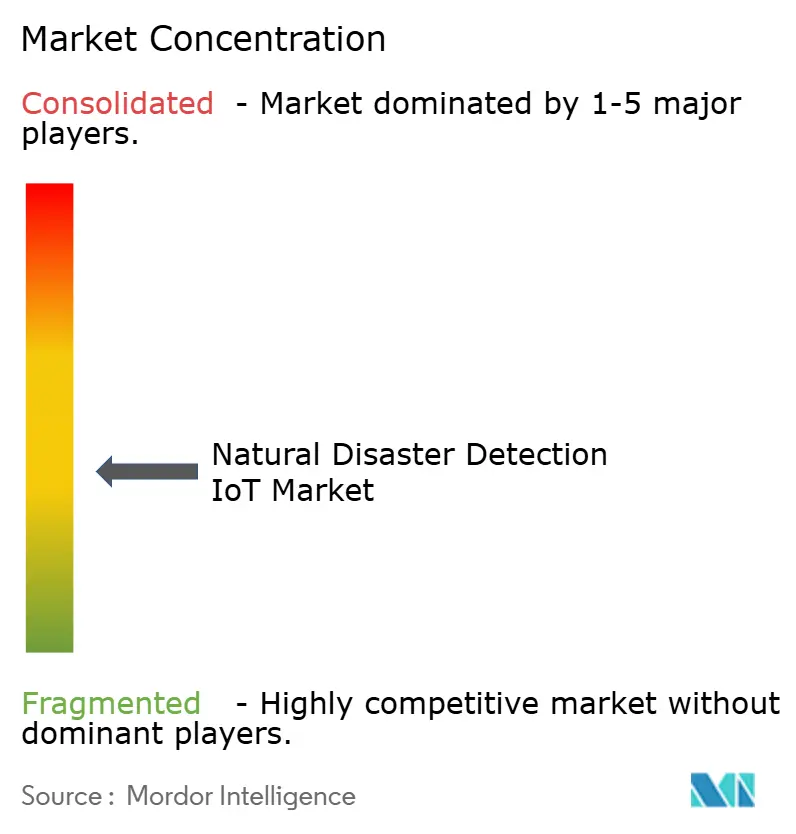

Viasat、Spire、Astroscaleなどの衛星イノベーターは、通信デッドゾーン内のカバレッジを保証するためにセンサーOEMと提携しています。スタートアップ企業は、誤検知を削減するエネルギー自律型エッジノードとAI分類器に注力しています。戦略的協力はハードウェア、クラウド、および保険セクターにまたがり、ターンキー早期警戒サービスの提供を目指しています。単一ベンダーが収益の10%以上を占めることはなく、エコシステムを豊かにするニッチイノベーターの健全なパイプラインを支えています。

自然災害検知IoT産業リーダー

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Motorola Solutions, Inc.

Honeywell International Inc.

Trimble Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Senseway Inc.が、新しい熱中症規制を施行するLoRaWAN/LTE-M対応ウェアラブル「Worker Connect」で東京都中小企業振興公社の認定を獲得しました。

- 2025年6月:米国地質調査所(USGS)が、衛星メッセンジャーを使用してラフターに鉄砲水を警告するグランドキャニオン河川警報システムの詳細を発表しました。

- 2025年4月:Motorola SolutionsがSVXおよびAssistを発表し、最前線の対応者向けに音声、映像、およびAIを統合しました。

- 2025年4月:SEALSQが、スマートグリッドIoTを環境上の脅威から保護する耐量子マイクロコントローラーを発表しました。

世界の自然災害検知IoT市場レポートの範囲

| ハードウェア |

| プラットフォーム・ソフトウェア |

| サービス |

| 地震 |

| 洪水 |

| 山火事 |

| ハリケーンおよび台風 |

| 地滑りおよび雪崩 |

| 津波 |

| 火山活動 |

| 地震センサー |

| 水文センサー |

| 気象センサー |

| ガスおよび大気質センサー |

| 光学・赤外線イメージング |

| GNSSおよびInSARセンサー |

| 多ハザード統合ノード |

| セルラー(4G/5G) |

| LPWAN(LoRaWAN、Sigfox) |

| 衛星IoT(LEO/MEO) |

| 近距離メッシュ(Zigbee/BLE) |

| ハイブリッドエッジクラウドアーキテクチャ |

| 政府・公共安全機関 |

| スマートシティオペレーターおよび自治体 |

| 公益事業者および重要インフラ所有者 |

| 農業・林業管理 |

| 保険プロバイダー |

| NGOおよび人道支援組織 |

| 早期警戒サービスプロバイダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ハードウェア | ||

| プラットフォーム・ソフトウェア | |||

| サービス | |||

| 災害タイプ別 | 地震 | ||

| 洪水 | |||

| 山火事 | |||

| ハリケーンおよび台風 | |||

| 地滑りおよび雪崩 | |||

| 津波 | |||

| 火山活動 | |||

| センサー技術別 | 地震センサー | ||

| 水文センサー | |||

| 気象センサー | |||

| ガスおよび大気質センサー | |||

| 光学・赤外線イメージング | |||

| GNSSおよびInSARセンサー | |||

| 多ハザード統合ノード | |||

| 接続技術別 | セルラー(4G/5G) | ||

| LPWAN(LoRaWAN、Sigfox) | |||

| 衛星IoT(LEO/MEO) | |||

| 近距離メッシュ(Zigbee/BLE) | |||

| ハイブリッドエッジクラウドアーキテクチャ | |||

| エンドユーザー別 | 政府・公共安全機関 | ||

| スマートシティオペレーターおよび自治体 | |||

| 公益事業者および重要インフラ所有者 | |||

| 農業・林業管理 | |||

| 保険プロバイダー | |||

| NGOおよび人道支援組織 | |||

| 早期警戒サービスプロバイダー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

自然災害検知IoTソリューションの現在の価値はいくらで、どのくらいの速さで拡大しますか?

支出は2025年に24億4,000万米ドルに達し、2030年までに115億3,000万米ドルに上昇すると予測されており、36.39%のCAGRを反映しています。

自然災害検知IoTの展開において最も成長が速い地域はどこで、そのトレンドを牽引するものは何ですか?

アジア太平洋地域は2030年まで最高の40.11%のCAGRを記録しており、急速な都市化、高い気候リスクへの露出、ならびに中国、日本、インドにおける政府資金によるスマートシティプログラムによって推進されています。

サービスはハードウェア購入と比較して普及にどのような影響を与えていますか?

ハードウェアは依然として2024年の最大収益シェアを占めていますが、自治体が重い初期センサー所有コストを回避するサブスクリプション型分析を好むため、マネージドサービスは38.23%のCAGRで拡大しています。

遠隔地またはインフラが貧弱なハザードゾーンに適した接続オプションはどれですか?

LPWANゲートウェイと新興の低軌道衛星リンクを組み合わせたハイブリッドアーキテクチャが、超低消費電力とグローバルカバレッジの冗長性のバランスを取るため、遠隔監視を支配しています。

パラメトリック保険が自然災害検知IoTの展開にとって重要な理由は何ですか?

検証済みセンサートリガーに連動した自動支払いは、農業、公益事業、および自治体の財務リスクを低下させ、高密度で常時稼働のセンサーネットワークを直接支援する資金調達チャネルを創出します。

現在、競争ダイナミクスを形成している技術プロバイダーはどこですか?

IBM、Cisco、Motorola Solutions、Honeywell、ならびにViasatやSpireなどの衛星スペシャリストが、センシングハードウェア、AI分析、およびマルチネットワーク接続をターンキー早期警戒プラットフォームに統合することでこの分野に影響を与えています。

最終更新日: