鼻咽頭スワブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

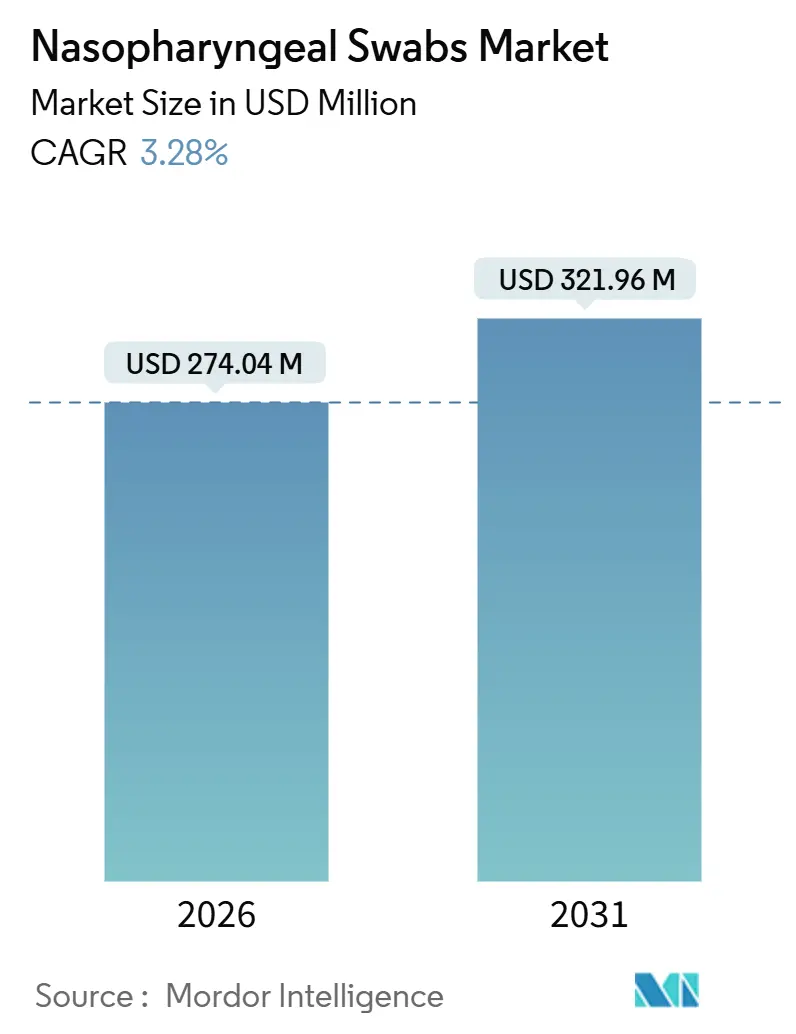

| 市場規模 (2026) | 274.04 百万米ドル |

| 市場規模 (2031) | 321.96 百万米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻咽頭スワブ市場分析

鼻咽頭スワブ市場規模は2026年に2億7,404万米ドルと推定され、予測期間(2026年~2031年)にCAGR 3.28%で成長し、2031年までに3億2,196万米ドルに達する見込みです。

需要はもはや緊急備蓄のみによって牽引されるものではなく、定期的な呼吸器サーベイランス、マルチプレックスアッセイの普及拡大、在宅診断へのシフトが安定した購買サイクルを支えています。2024年から2025年にかけて米国FDA承認を受けたインフルエンザ・COVID-19複合在宅検査キット12製品が鼻咽頭採取を日常の医薬品棚に組み込み、施設調達サイクルを補完する消費者主導の継続的な注文を生み出しています。特にフロックおよびフォーム形状の設計上の進歩により、ウイルスRNA回収率が向上し、偽陰性率が低下するとともに、既存サプライヤーのプレミアム価格戦略が強化されています。地理的には、中国およびインドにおける生産能力の増強がアジア太平洋地域の6.35%成長軌道を支え、北米のオンショアリング義務化が国内工場の基準量を確保しています。ISO 13485認証、厳格なFDA 510(k)経路、持続可能性コンプライアンスが市場参入コストを総合的に引き上げているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

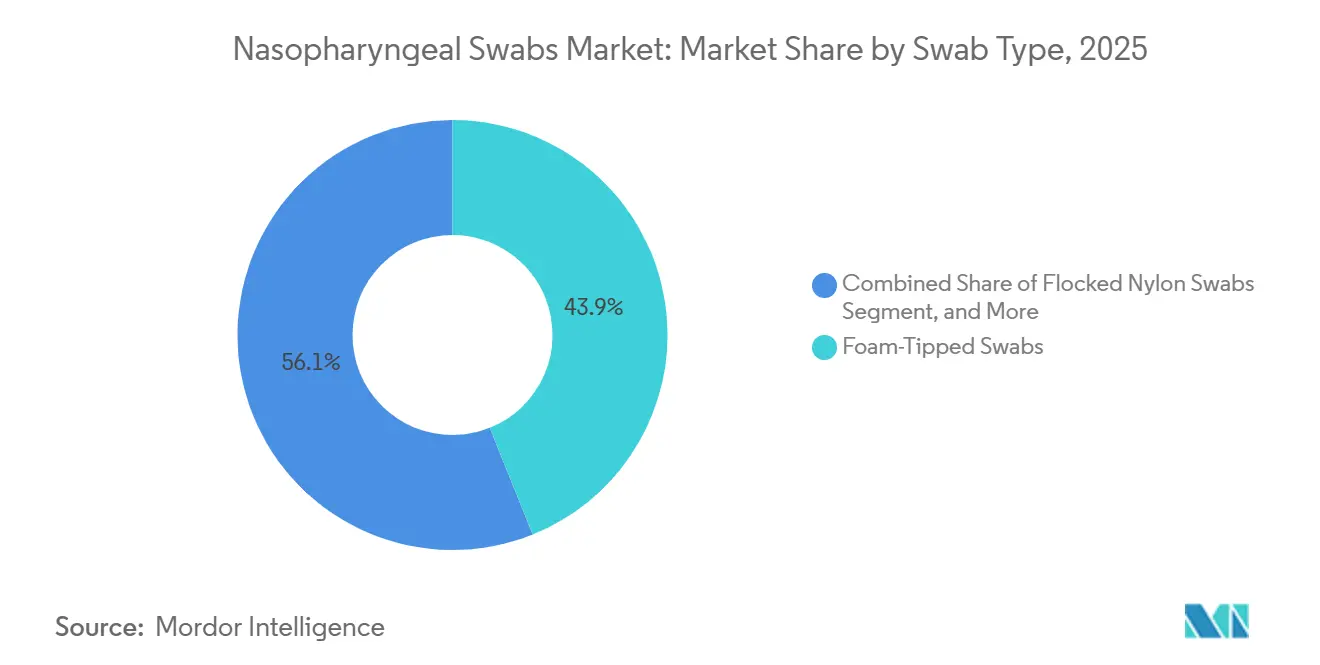

- スワブタイプ別では、フォームチップ設計が2025年に43.91%の収益シェアでトップとなり、不織布バリアントは2031年までに4.38%のCAGRで成長する見込みです。

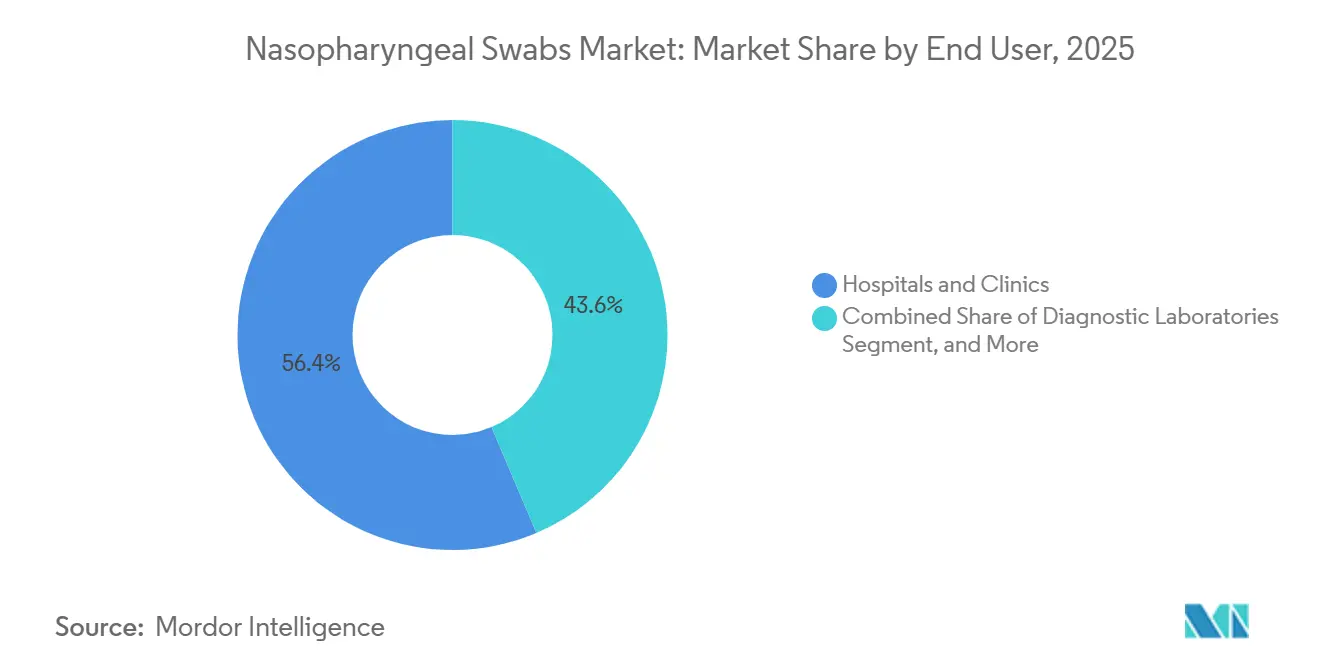

- エンドユーザー別では、病院・クリニックが2025年に鼻咽頭スワブ市場シェアの56.38%を占め、在宅ケア施設が2031年にかけて最速の4.81%CAGRを達成する見込みです。

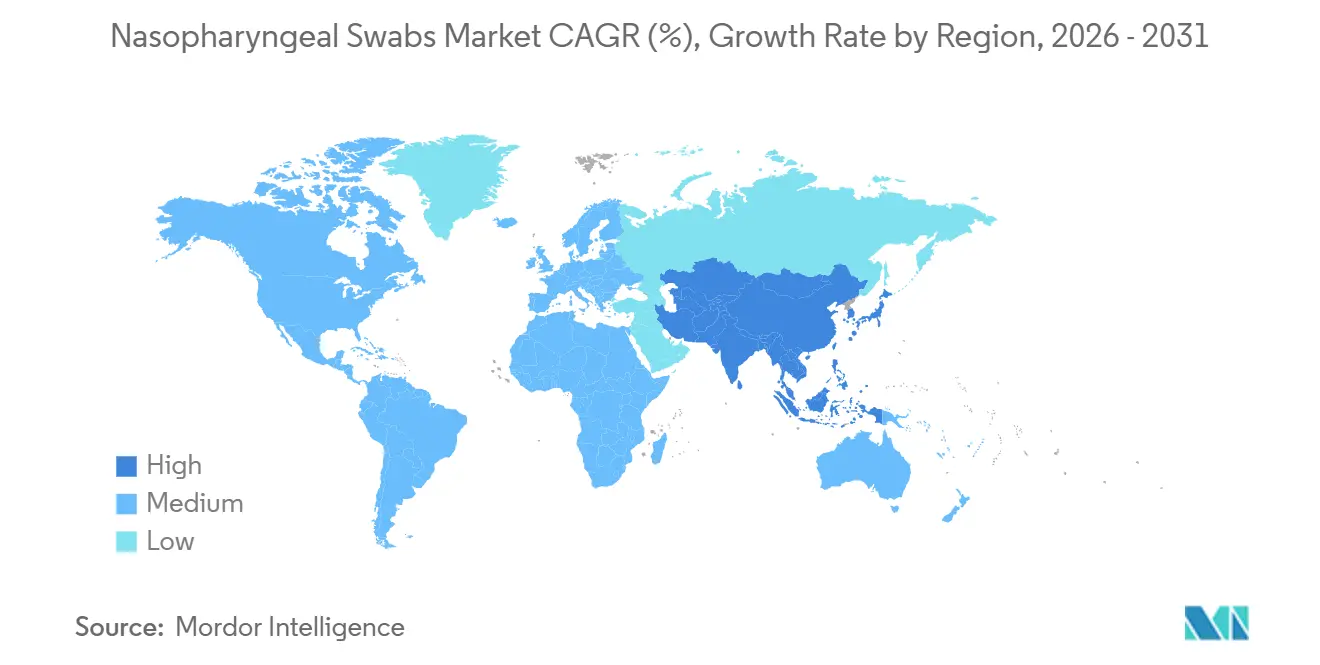

- 地域別では、北米が2025年の販売量の39.03%を占め、アジア太平洋地域は2026年から2031年にかけて6.35%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鼻咽頭スワブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 呼吸器感染症診断への持続的需要 | +0.9% | 北米および欧州に集中するグローバル | 中期(2~4年) |

| 公衆衛生サーベイランス備蓄プログラム | +0.6% | 北米、欧州、アジア太平洋(中国、インド、オーストラリア) | 長期(4年以上) |

| フロックおよびフォームチップ設計の進歩 | +0.5% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| ポイント・オブ・ケアおよび在宅検査の拡大 | +0.8% | 北米、欧州、アジア太平洋都市部への波及 | 短期(2年以内) |

| オンショアリング義務化および国内調達インセンティブ | +0.4% | 北米および欧州、インドで新興 | 中期(2~4年) |

| 自動化対応の独自スワブ形状 | +0.3% | 北米、欧州、アジア太平洋の主要ハブ(日本、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

呼吸器感染症診断への持続的需要

インフルエンザとSARS-CoV-2の季節的な同時流行は2020年以前のベースラインより35%高い水準で安定しており、急性パンデミック期が終息した後もスワブ需要量が高止まりしています。[1]疾病管理予防センター、「FluViewウィークリーレポート」、cdc.gov マルチプレックス分子パネルは現在、米国の呼吸器検査の62%を占めており、各パネルには鼻咽頭検体が必要なため、患者一人当たりのスワブ使用量が実質的に3倍になっています。WHOの世界インフルエンザサーベイランス・対応システムは2025年末までに156カ国に拡大し、工場稼働率を平準化する複数年調達契約を支援しています。安定した需要により、サプライヤーは生産ランを最適化してユニットコストを低減でき、継続的な生産能力拡大の経済的合理性が強化されています。

公衆衛生サーベイランス備蓄プログラム

BARDAは2026年までに2億2,000万米ドルを拠出して米国の3つのスワブ工場を支援し、カナダ公衆衛生庁は8,000万ユニットの備蓄を維持するための5年間の枠組み協定に署名しました。[2]生物医学先端研究開発局、「国内スワブ生産能力助成金」、medicalcountermeasures.gov インドのアートマニルバル・スワブ・イニシアチブは、2027年までに輸入依存度を30%未満に削減するため、年間12億ユニットの国内生産能力に補助金を提供しています。このような契約は価格よりも供給安全保障を優先し、マージンプレミアムを支えていますが、物流ネットワークを試す四半期ごとの発注急増をもたらすこともあります。

フロックおよびフォームチップ設計の進歩

CopanのFLOQSwabsは、2024年のJournal of Clinical Microbiology誌の試験においてレーヨン比較品より23%高いウイルスRNA収率を示し、PCR感度を向上させました。Puritanのデュアルデンシティフォームチップは、検体の適切性を損なうことなく患者の不快感スコアを31%低減しました。Becton, Dickinson and Companyは標準化された浸漬深度のためのブレークポイントを統合し、自動化ラボにおける前分析的な検体不良を低減しました。これらの改良により、スワブは低マージンの消耗品から精密採取ツールへと格上げされ、価格のみを競争軸とする新規参入者を排除しています。

ポイント・オブ・ケアおよび在宅検査の拡大

FDAは2024年から2025年にかけて8つの市販用鼻咽頭キットを承認し、各バンドルには15分で結果が得られる抗原または分子カートリッジと統合されたスワブが含まれています。QuidelのQuickVue在宅インフルエンザ+COVID-19キットは専門家による採取との94%の一致率を達成し、主流の小売販売向けに自己採取の有効性を実証しました。欧州では、CE-IVD認証が現在14の自己採取製品ファミリーをカバーし、病院の販売量に匹敵する小売チャネルを確立しています。消費者に優しいパッケージとスマートフォンによるガイダンスが繰り返し購入を促し、臨床現場を超えてユーザー基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 唾液・呼気サンプリング代替手段の成長 | -0.6% | 北米、欧州、アジア太平洋の一部都市市場 | 中期(2~4年) |

| 厳格な規制・品質管理コンプライアンスコスト | -0.3% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 使い捨てプラスチックに対する持続可能性推進 | -0.2% | 欧州、北米およびアジア太平洋で新興 | 長期(4年以上) |

| 機関におけるパンデミック後の在庫過剰 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

唾液・呼気サンプリング代替手段の成長

OraSureの唾液PCRは2025年3月にFDA承認を受け、鼻咽頭RT-PCRに対して91%の感度を示し、地域検査における不快感の障壁を取り除きました。呼気エアロゾルデバイスは2024年から2025年にかけてインフルエンザおよびCOVID-19に対して3件の緊急使用許可を取得し、空港や大規模イベントでの非侵襲的スクリーニングを促進しています。[3]米国食品医薬品局、「緊急使用許可リスト」、fda.gov 2025年のThe Lancet誌のメタ分析は、症状発症から5日以内における唾液検査の診断的同等性を確認しました。民間保険会社が2025年に米国8州で支払いを均等化したことで償還の均等化が進んでおり、2029年までにスワブから検体量が転換される可能性があります。

厳格な規制・品質管理コンプライアンスコスト

ISO 13485認証は現在、中規模工場1施設当たり18万~35万米ドルのコストがかかり、FDAの新たな無菌性ガイダンスにより各バリアントのエンドトキシン検証に1万2,000米ドルが追加されます。中国の2024年GMP査察では、監査対象スワブメーカーの18%が環境上の不適合を指摘され、生産停止とスポット価格の急騰を招きました。コンプライアンスの強化は専任の規制チームを持つ既存企業に有利に働き、新規参入者による市場破壊のペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スワブタイプ別:不織布設計の自動化主導の上昇余地

不織布スワブは、均一な繊維配向と剛性シャフトを重視する実験室自動化の普及を反映し、2031年までに4.38%のCAGRで鼻咽頭スワブ市場平均を上回る成長を示す見込みです。フォームチップ設計は2025年収益の43.91%を占め、挿入力の低減が患者コンプライアンスを向上させることから首位を確保していますが、その圧縮性がロボットによるピック・アンド・プレースシステムに課題をもたらしています。フロックナイロンスワブは最高のウイルスRNA収率を提供しますが、12~18%の価格プレミアムが公衆衛生への普及を制限しています。不織布バリアントはコストと自動化対応性のバランスを取り、3,000検体以上のラボでロボット移送成功率99.5%を達成しています。その他(レーヨンや綿を含む)は獣医学および環境サンプリング向けのニッチな選択肢にとどまっています。

病院は引き続き重症患者ケアにフロック設計を検証していますが、高スループットの基準検査室は液体処理ロボットにシームレスに統合される不織布形状に集約しています。フロックスワブは2024年から2025年にかけて14件の新たなFDA承認を取得し、イノベーションの勢いを示していますが、プロセスの改良によりフロックと不織布チップの収率差が縮小し、価格感応度の高い環境での高価格設定の正当性が薄れています。フォームチップ製品は、繰り返し検査が必要な場合に重要な要素である0.8~1.2ニュートンの低挿入力により、小児科および老年科での使用例を席巻しています。これらの性能対価格のトレードオフが、医療システムが大規模な患者集団向けにキットを標準化する際の調達アルゴリズムを形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア施設が流通を再編

病院・クリニックは2025年需要の56.38%を占めていますが、在宅ケア施設は鼻咽頭スワブ市場平均の約50%上回る4.81%のCAGRで成長する見込みです。政府の償還改革により低重症度の検査が高コスト施設から外部に移行し、小売薬局チェーンがFDA承認の自己採取キットを在庫として取り扱い、数分で検査室品質の結果を提供しています。診断検査室は2番目に大きなエンドユーザーセグメントですが、2025年の分子パネル支払いに対するメディケアの8%削減によるマージン圧力に直面しています。

スワブ設計には現在、ヒューマンファクターズエンジニアリングによる深度制限スリーブとQRコード付き動画説明書が含まれており、JAMA掲載の研究において自己採取精度を89%に向上させています。その結果、支払者と雇用主は疾病サーベイランスプログラムへの在宅検査を受け入れています。産業保健、学校、矯正施設は、30分未満のターンアラウンドタイムを保証するプレミアムキットを購入する、より小規模ながら時間的制約のあるサブセグメントを形成しています。ICUおよび免疫不全患者の検査では病院の優位性が続いていますが、チャネルミックスは利便性を重視する分散型モデルへと着実に傾いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はグローバル収益の39.03%を占め、1億4,000万人の受給者をカバーするメディケア資金による呼吸器パネルに支えられていますが、戦略的備蓄の取り崩しにより2025年の成長は1.8%に鈍化しました。カナダの州による6カ月備蓄義務化が予測可能な契約ベースの需要を提供し、メキシコは2024年に1,200万人の市民への診断カバレッジを拡大し、低コストバリアントの普及を促進しました。

欧州は第2位の地域にとどまっていますが、EU医療機器規制の施行により製品ファミリーごとの年間市販後サーベイランスコストが8万~15万ユーロに上昇し、サプライヤーの統合が加速しました。国別の調達の特殊性(ドイツは国内メーカーを優先し、フランスは最低価格を重視し、英国は両方を組み合わせる)が多国籍企業の商業戦略を複雑にしています。

アジア太平洋地域は成長エンジンであり、中国の4,200の新設郡レベル診断センターとインドのアートマニルバル補助金(2027年までに年間12億ユニットの生産能力を支援)に牽引され、6.35%のCAGRを達成しています。中東・アフリカはサウジアラビアの4,200万米ドルの備蓄契約などパンデミック対策推進の恩恵を受けており、南米は通貨変動により購買が低価格の中国製輸入品へとシフトしています。

競合状況

鼻咽頭スワブ市場は中程度に集中しています。Puritanの垂直統合はポリプロピレン価格変動からマージンを守り、Copanのフロッキングプロセスに関する14件の特許ポートフォリオは精度重視の病院入札において22%の価格プレミアムを正当化しています。SARSTEDTとThermo Fisher Scientificは自動化対応のシャフト形状とバーコードシステムで差別化を図っています。

Jiangsu Huida Medical InstrumentsやKangjian MedicalなどのISO 13485認証を取得した中国の新興メーカーは2025年に4億2,000万ユニットを輸出し、入札価格を30~40%低く設定することで既存企業に圧力をかけています。技術採用は規模によって異なり、大手サプライヤーは毎分600ユニットのインライン画像検査を導入してフィールド不良率を0.8%未満に抑えているのに対し、中堅メーカーは統計的サンプリングに依存しており、2.3%の不良率差が病院の購買委員会の判断を左右しています。規制上のハードル(1バリアントあたり25万米ドルのコストがかかる14~18カ月のFDA 510(k)経路)が引き続き新規参入者数を制限し、先進国経済における価格下落を抑制しています。

鼻咽頭スワブ業界リーダー

Thermo Fisher Scientific

Becton, Dickinson & Company

Cardinal Health

OraSure Technologies

Dynarex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Becton Dickinsonはネブラスカ州に3つの生産ラインを追加するために6,500万米ドルを予算計上し、2027年第3四半期までに米国の生産能力を年間2億5,000万ユニット増加させる予定です。

- 2025年12月:BDはBD MAXシステム上の2つの呼吸器アッセイに対してEU IVDR認証を取得し、分子検査の互換性を拡大しました。

- 2024年4月:3MからスピンオフしたSolventumがCardinal Healthと提携し、米国5,000病院に検体採取ラインを共同流通させることになりました。

世界の鼻咽頭スワブ市場レポートの範囲

鼻咽頭スワブ市場とは、診断検査のために後部鼻咽頭から検体を採取するために設計された特殊な長尺柔軟採取器具である鼻咽頭(NP)スワブを製造、流通、販売する世界の医療機器産業を指します。

鼻咽頭スワブ市場レポートは、スワブタイプ別(フォームチップ、フロックナイロン、不織布、その他)、エンドユーザー別(病院・クリニック、診断検査室、在宅ケア施設、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フォームチップスワブ |

| フロックナイロンスワブ |

| 不織布スワブ |

| その他 |

| 病院・クリニック |

| 診断検査室 |

| 在宅ケア施設 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| スワブタイプ別 | フォームチップスワブ | |

| フロックナイロンスワブ | ||

| 不織布スワブ | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 在宅ケア施設 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

鼻咽頭スワブ市場は2031年までにどのくらいの規模になりますか?

鼻咽頭スワブ市場は3.28%のCAGRで成長し、2031年までに3億2,196万米ドルに達すると予測されています。

最も成長が速いスワブタイプはどれですか?

不織布設計は実験室自動化との互換性により4.38%のCAGRで成長する見込みです。

在宅ケア施設が重要性を増している理由は何ですか?

FDA承認の自己採取キットと小売薬局流通により、在宅ケア需要において4.81%のCAGRが実現しています。

最も強力な成長エンジンとなっている地域はどこですか?

アジア太平洋地域は中国とインドにおける生産能力の増強と診断普及率の向上に牽引され、6.35%のCAGRでトップとなっています。

スワブメーカーが直面している主な抑制要因は何ですか?

唾液・呼気サンプリング代替手段の台頭により、予測CAGRから0.6パーセントポイントが差し引かれる可能性があります。

最終更新日: