ミャンマー貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

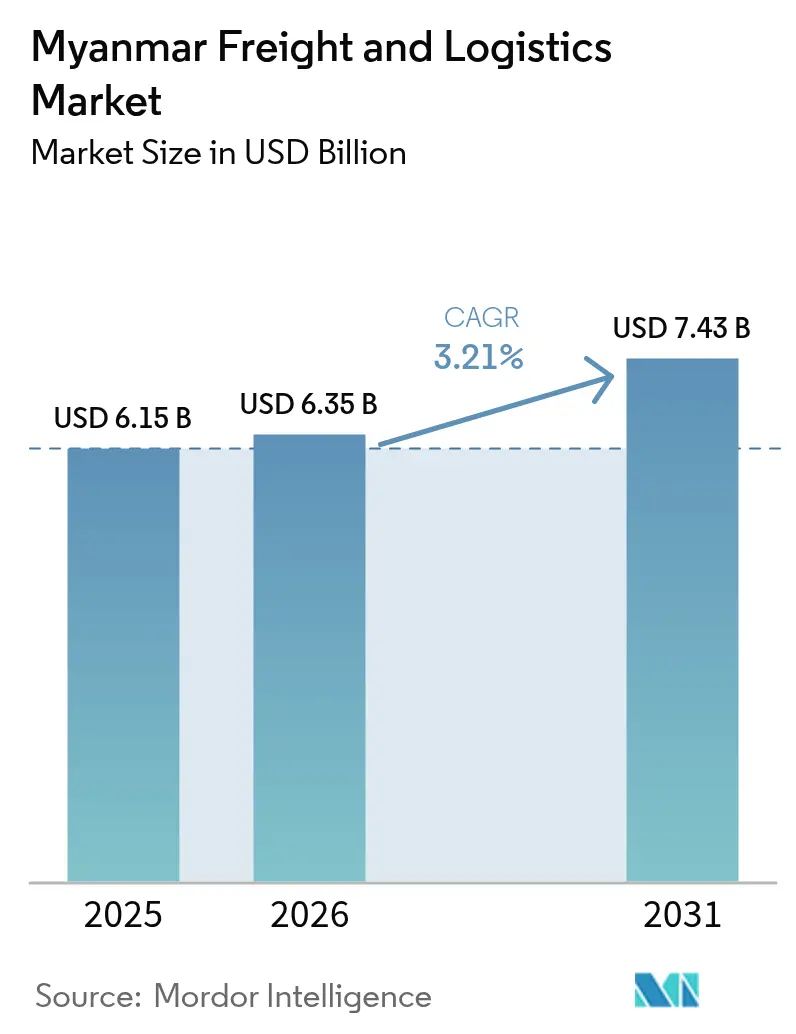

| 基準年の市場規模 (2025) | 6.15 十億米ドル |

| 市場規模 (2026) | 6.35 十億米ドル |

| 市場規模 (2031) | 7.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミャンマー貨物・物流市場分析

ミャンマー貨物・物流市場規模は、2025年の61億5,000万米ドルから2026年には63億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率3.21%で2031年までに74億3,000万米ドルに達すると予測されています。緩やかな成長曲線は、中国雲南省とインド洋を結ぶ主要な陸上架け橋としてのミャンマーの役割を反映しており、ミャンマー貨物・物流市場を中国・ミャンマー経済回廊(CMEC)における要として位置づけています。2024年に発表された中国主導プロジェクト56億米ドル相当、とりわけ73億米ドル規模のチャウピュー深海港は、複合輸送インフラにおける継続的な勢いを示しており、幹線輸送能力を直接拡大するものです。製造業の移転もまた成長の触媒となっています。東南アジアは2024年に製造業向け外国直接投資890億米ドルを獲得し、2023年比42%増となっており、ミャンマーは「チャイナ・プラス・ワン」戦略を通じてその恩恵を受ける割合が増加しており、道路・海上・航空貨物全体の取扱量を増大させています。貨物輸送は2024年収益の60.74%を占め、宅配・速達・小包(CEP)サービスは590万人の電子商取引ユーザーが38億米ドルの流通取引総額を生み出す中、2025年から2030年にかけて年平均成長率4.82%で最も速く成長すると予測されています。政治的不安定、外国為替規制、断片化したラストマイルネットワークが近期見通しを抑制していますが、経済特区(SEZ)の継続的な拡大、国家シングルウィンドウ税関プラットフォーム、越境デジタル化イニシアチブがミャンマー貨物・物流市場の新たな輸送ルートを引き続き開拓しています[1]「世界投資報告書2024年」、国連貿易開発会議、unctad.org。

レポートの主要ポイント

- 物流機能別では、貨物輸送が2025年のミャンマー貨物・物流市場シェアの60.15%をリードし、宅配・速達・小包(CEP)サービスは2026年から2031年にかけて年平均成長率4.69%で拡大すると予測されています。

- CEPサービスタイプ別では、国内CEPが2025年に66.58%の収益シェアを維持し、国際CEPサービスは2026年から2031年にかけて年平均成長率4.88%で成長すると予測されています。

- 貨物フォワーディング別では、海上・内陸水路が2025年に79.02%の収益シェアを占め、航空貨物フォワーディングは2026年から2031年にかけて年平均成長率3.67%を記録する見込みです。

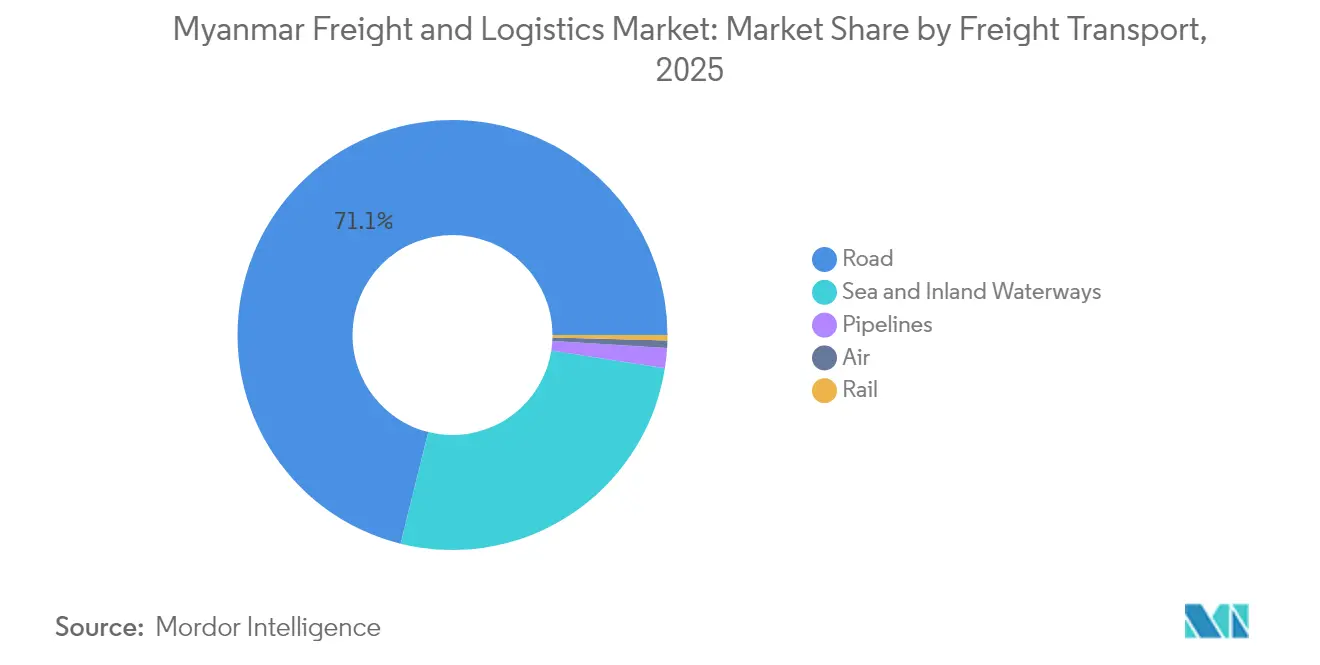

- 貨物輸送別では、道路貨物輸送が2025年にセグメント収益シェアの71.12%を獲得し、航空貨物輸送は2026年から2031年にかけて最速の年平均成長率4.12%を記録すると予想されています。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年に91.28%の収益シェアを保有し、温度管理施設は2026年から2031年にかけて年平均成長率3.07%で成長すると予想されています。

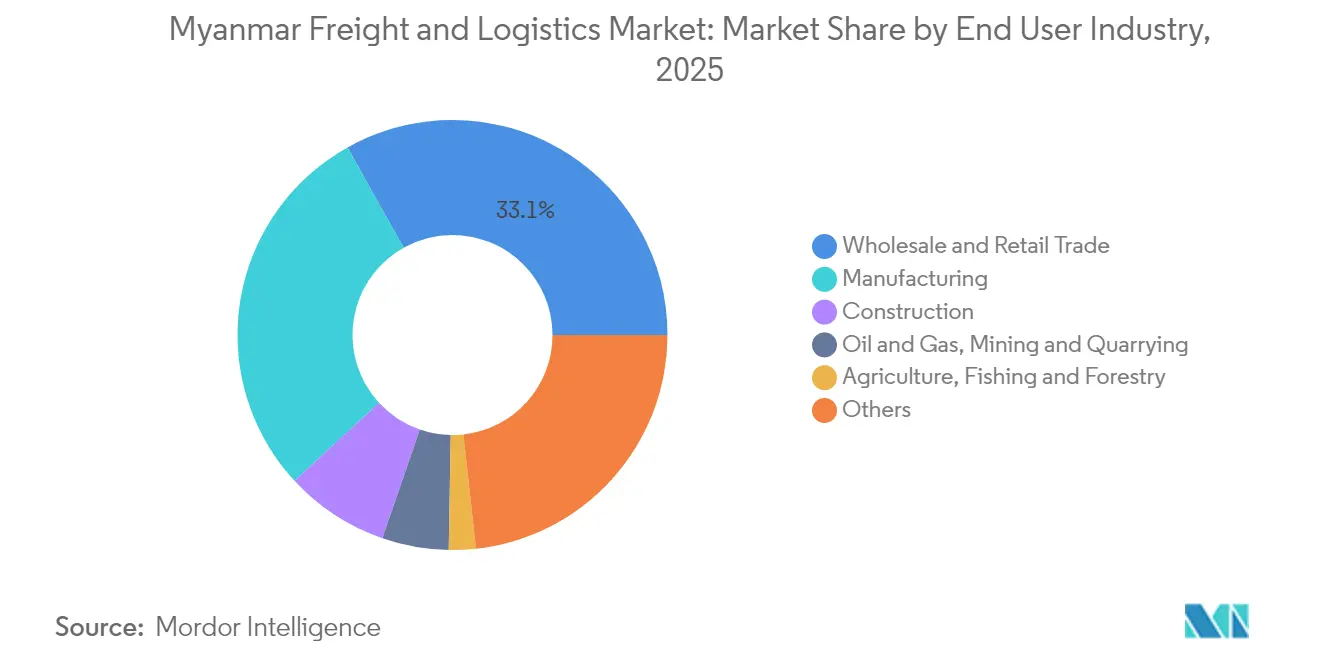

- 最終利用者産業別では、卸売・小売業が2025年のミャンマー貨物・物流市場規模の33.12%を占め、製造業は2026年から2031年にかけて年平均成長率3.42%で前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ミャンマー貨物・物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ミャンマーへの地域製造業移転が市場成長を牽引 | +0.8% | ヤンゴンおよびマンダレー回廊 | 中期(2~4年) |

| ミャンマーの物流インフラと接続性が急速に拡大 | +1.2% | 全国;CMEC幹線 | 長期(4年以上) |

| 政府支援の経済特区(SEZ)が投資と開発を促進 | +0.6% | ティラワ、チャウピュー、ダウェイ | 中期(2~4年) |

| 中国・ミャンマー経済回廊沿いの越境貿易が急増 | +0.9% | 北部国境から西部港湾 | 長期(4年以上) |

| 農業生鮮品輸出の増加がコールドチェーン物流の需要を喚起 | +0.4% | エーヤワディー、バゴー、ザガイン | 中期(2~4年) |

| ミャンマーの中小企業トラック業者によるデジタル貨物プラットフォームの採用増加 | +0.3% | 都市ノードから農村ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミャンマーへの地域製造業移転が市場成長を牽引

中国沿岸部における人件費の上昇と地政学的な貿易摩擦が、世界の製造業者を東南アジアのより深部へと押し進めています。2024年における地域製造業向け外国直接投資の42%増加は、移転した工場が機械を輸入し完成品を輸出することで、ミャンマー貨物・物流市場の貨物パイプラインをより強固なものにしています。貨物フォワーダーは、ヤンゴンとマンダレーを経由する電子部品や衣料品を保護するための温度管理保管に対する需要の高まりを目の当たりにしています。しかし、高速道路の整備不足と政策の予測不可能性が能力増強を制約し、道路接続性と税関処理がより信頼できる既存クラスターへと新規工場の多くを誘導しています[2]「ミャンマーの長期的複合危機」、国連開発計画、undp.org。

ミャンマーの物流インフラと接続性が急速に拡大

主要回廊プロジェクトが実行段階に入っており、最も重要なのは8,000TEU船舶および水深16メートルに対応するよう設計されたチャウピュー深海港と、全長1,700kmのチャウピュー・昆明鉄道路線です。道路貨物輸送は現在2024年の収益シェアの71.64%を占めていますが、ムセ・マンダレー鉄道およびチャウピュー鉄道が内陸ノードと港湾を接続すれば、鉄道のシェアは上昇する見込みです。部分的に完成したインド・ミャンマー・タイ三国間高速道路は70%の完成率に達しており、ASEAN・南アジア間のトラック輸送回廊を拡大し、ドア・ツー・ドアの輸送時間を短縮しています。

政府支援の経済特区(SEZ)が投資と開発を促進

2014年の経済特区法は所得税免除と許認可の簡素化を規定しており、ティラワは稼働中の工場でリードし、ダウェイはタイと連携した道路・港湾の設計図を最終調整中であり、チャウピューは中国資金による枠組みのもとで前進しています[3]「経済特区」、ミャンマー投資企業管理局、dica.gov.mm。集中した工業団地は荷役輸送区間を短縮し、税関接触点を削減し、専用倉庫パークを創出することで、統合された複合輸送ハブを可能にし、ミャンマー貨物・物流市場を強化しています。ただし、外国事業者が適時に土地リースおよびボンデッドウェアハウスの地位を取得できるよう、一貫した法執行が引き続き重要です。

中国・ミャンマー経済回廊沿いの越境貿易が急増

2024年に発表された新規中国投資56億米ドルは、北京がマラッカ海峡ルートの代替として優先するCMECへの信頼を強化しました。貨物フォワーディング収益の79.25%が海上輸送に結びついており、チャウピューでの喫水深化と国家シングルウィンドウによるデジタル税関が、コンテナ化された海上・鉄道複合ソリューションへの取扱量シフトを促しています。しかし、北部シャン州およびカチン州における民族武装勢力の検問所が臨時迂回路と長期化した滞留時間を強いており、フォワーダーは国境通関仲介とセキュリティ評価をサービス契約に組み込まざるを得ない状況です。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 未発達なラストマイル配送統合がサービス効率を制限 | -0.4% | ヤンゴン、マンダレー;農村後背地 | 短期(2年以内) |

| 政治的不安定と規制の不確実性が市場課題を生み出す | -0.7% | 全国の国境・港湾 | 短期(2年以内) |

| 貿易金融へのアクセス制限が中小企業輸出業者の成長を阻害 | -0.3% | 国境町クラスター | 中期(2~4年) |

| モンスーン季の混乱が気候耐性インフラの弱点を露呈 | -0.2% | 沿岸・デルタネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

未発達なラストマイル配送統合がサービス効率を制限

電子商取引注文の増加が小包仕分け能力を上回っており、国内企業のデジタルワークフロー採用率はわずか45%にとどまり、農村部の郡区の20%未満しか年間を通じた舗装道路接続を持っていません。現金決済の慣行が配達失敗率を高め、主要なグローバルマーケットプレイスは直接市場参入を引き続き延期しています。そのため、小包運送業者はドライバーの接触時間と燃料費を管理するために、モバイルウォレット回収とコミュニティ受取拠点を組み合わせています。

政治的不安定と規制の不確実性が市場課題を生み出す

2020年から2024年7月にかけての承認済み外国投資の96%減少は、資本逃避リスクを浮き彫りにしています。外国為替の強制24時間換算がドル建て利益率を侵食し、輸入ライセンスの有効期間短縮が港湾業務を混乱させており、2024年にはヤンゴン港ターミナルで約400コンテナの大豆粕が滞留した事例がその典型です[4]「ビルマの輸出収益に関する規制」、米国農務省、usda.gov。25.4%のインフレと相まって、これらの変数は裁量的な物流支出を圧縮し、車両更新計画を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業の勢いが加速

卸売・小売業が2025年の需要をリードし、ミャンマー貨物・物流市場シェアの33.12%を占めました。しかし製造業は、衣料品・民生用電子機器・農産物加工業が中国沿岸部から移転するにつれ、2026年から2031年にかけて年平均成長率3.42%という最も高い成長軌道を記録しています。

建設物流は、農村部の接続性を高める砂利道プロジェクトとセメント消費量に支えられ、引き続き堅調です。石油・ガスパイプラインの流量は2024年の輸送量(トンキロ)の5.62%を占め、チャウピューと雲南省間の専用タンクトラックおよびパイプ輸送サービスを支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

物流機能別:貨物輸送の優位性が成長を牽引

貨物輸送は2025年のミャンマー貨物・物流市場規模の60.15%を占め、道路が貨物輸送収益の71.12%を占めることで支えられています。このセグメントはヤンゴン・マンダレー回廊における都市化する需要センターの恩恵を受けていますが、ミャンマー貨物・物流産業は海上・内陸水路にも依存しており、これは輸送量(トンキロ)の49.00%をカバーし、コスト効率の高いバルク輸送を反映しています。航空貨物輸送のシェアは最も小さいですが、プレミアムな性質が収益集約度を高め、将来の年平均成長率4.12%(2026年~2031年)を支えています。DHLの自動化されたアジア太平洋仕分けハブへの投資は、高マージンの電子機器・医薬品貨物を獲得するよう設計されています。

宅配・速達・小包サービスは2026年から2031年にかけて年平均成長率4.69%で成長し、ミャンマー貨物・物流市場全体を上回ると予想されています。ミャンマー製衣料品に対する中国・タイの消費者需要に支えられた国際CEPは、ASEAN税関通過システムのもとで速達レーンが開設されるにつれ、年平均成長率4.88%(2026年~2031年)でわずかに速く成長します。Wave MoneyのモバイルウォレットエコシステムとCEP決済モジュールの統合が現金取扱リスクを縮小し、配達リードタイムを短縮しています。

宅配・速達・小包(CEP)別:国際成長が加速

国内CEPは依然として2025年の小包収益の66.58%を支配していますが、越境小包がネットワーク密度を高め、車両稼働率を向上させています。国際CEPの市場規模は、昆明とバンコクのゲートウェイ統合プロジェクトと連動して2026年から2031年にかけて年平均成長率4.88%で拡大すると予測されており、荷送人に中国向け2日配達とASEAN主要都市向け4日カバレッジを提供します。

温度管理された速達ボックスが、上海・広州向け48時間配達サイクルでの付加価値水産物輸出を保護するために展開されています。地元の既存事業者は、特に中規模都市において、マイクロ小売店に組み込まれたフランチャイズ集荷拠点を通じて未発達なラストマイルネットワークに対抗しています。

倉庫・保管別:温度管理施設が勢いを増す

温度管理なし施設が倉庫床面積の91.28%を占めていますが、輸出業者が農場から港湾までのサプライチェーンを統合するにつれ、コールドチェーンの床面積は年平均成長率3.07%(2026年~2031年)で拡大すると予想されています。ティラワとチャウピューのSEZ倉庫パークは3PLプロバイダーに基本負荷テナンシーを提供し、ダウェイの設計文書は深海ターミナルに隣接する2,000ヘクタールの物流団地を割り当てています。

在庫照合のためのRPAを含む自動化の展開が、30%の労働力不足を緩和し、24時間スループット要件を支援しています。

貨物輸送別:道路インフラがモーダルシェアを牽引

貨物輸送セグメントにおいて、道路貨物輸送は鉄道普及率の低さと分散した農村集落全体でのドア・ツー・ドアサービスの必要性から、2025年に71.12%と高い水準を維持しました。2028年までのインド・ミャンマー・タイ高速道路の完成により、南アジアへの全天候型トラック輸送レーンが延長され、運送業者のバックホール比率が改善されると予想されています。

鉄道貨物の現在の収益シェアは、ムセ・マンダレー回廊が開通すれば上昇すると予測されており、高速道路への軸重負荷を軽減し、コンテナ化された繊維製品のブロックトレインサービスを可能にします。一方、航空貨物輸送は高付加価値貨物需要と空港インフラ整備による地域接続性の向上に牽引され、2026年から2031年にかけて年平均成長率4.12%で成長すると予想されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

貨物フォワーディング別:海上重視が業務を支配

海上・内陸水路が2025年の貨物フォワーディング収益の79.02%を生み出し、インド洋ゲートウェイの戦略的な引力を示しています。航空フォワーディングに帰属するミャンマー貨物・物流市場規模は小さいものの、医薬品と精密電子機器の普及に伴い年平均成長率3.67%(2026年~2031年)で成長すると予測されています。

国家シングルウィンドウを通じたデジタル化された予約が手動税関申告を削減し、適合貨物の滞留時間を丸1日短縮しています。ムセとチンシュエホーの国境ゲートでの検査強化が内陸フォワーディングを複雑にし、民兵支配の検問所を迂回する複合海上・鉄道ソリューションへの需要を高めています。

地理的分析

北部国境貿易ゾーンは中国向け陸上輸送量の大部分を処理しています。カチン州およびシャン州における民族武装勢力の検問所がセキュリティコストを引き上げ、予測不可能な輸送遅延をもたらし、荷送人はより大きな安全在庫を保有せざるを得ない状況です。中国は2024年にムセとチンシュエホーでの検査規則を強化し、1日あたりのトラック通関件数を減少させ、一部の繊維・農産物の輸送を海上ルートへとシフトさせました。全長1,700kmのチャウピュー・昆明鉄道の準備工事は、雲南省からミャンマー西海岸へ直接貨物を輸送することでこれらのボトルネックを迂回するという北京の長期計画を示しています。開通後、この回廊は貨物フローを再分配し、北部物流パークにおける内陸倉庫の需要を高めると予想されています。

ミャンマー中部は国内貨物の基幹を担っています。ヤンゴン・マンダレー高速道路は道路輸送量(トンキロ)の44.97%を担い、国内2大消費センターを結んでいます。鉄道能力が限られ、河川航行が季節的であるため、道路貨物がここでは優位を占めています。ムセ・マンダレー鉄道の計画的な改良は、高速道路の渋滞を緩和し、中国への輸送時間を6時間以上短縮することを目指しています。インド・ミャンマー・タイ三国間高速道路は2025年に70%の完成率に達しており、2028年までにマンダレーの物流拠点とバンコクの流通ハブを結ぶ新たな東西トラック輸送レーンを開通させる予定です。

沿岸州はミャンマーの海上戦略の要です。ヤンゴン港はコンテナ化された輸入品の大部分を処理していますが、喫水制限が船舶サイズを制約し、シンガポールハブへのフィーダー依存を生み出しています。チャウピューの73億米ドル規模の深海複合施設は水深16メートルで8,000TEU船を受け入れ、輸出業者に直接インド洋への出口を提供し、中東への航行距離を30%短縮します。さらに南のダウェイSEZ計画にはタイのカンチャナブリー県への138km高速道路が含まれており、同サイトをASEAN市場への石油化学・重工業貨物のゲートウェイとして位置づけています。気候リスクは沿岸部で依然として深刻であり、2024年の台風ヤギはフィーダー道路と港湾クレーンに損害を与え、将来のプロジェクトにおける耐久設計基準の必要性を浮き彫りにしました。

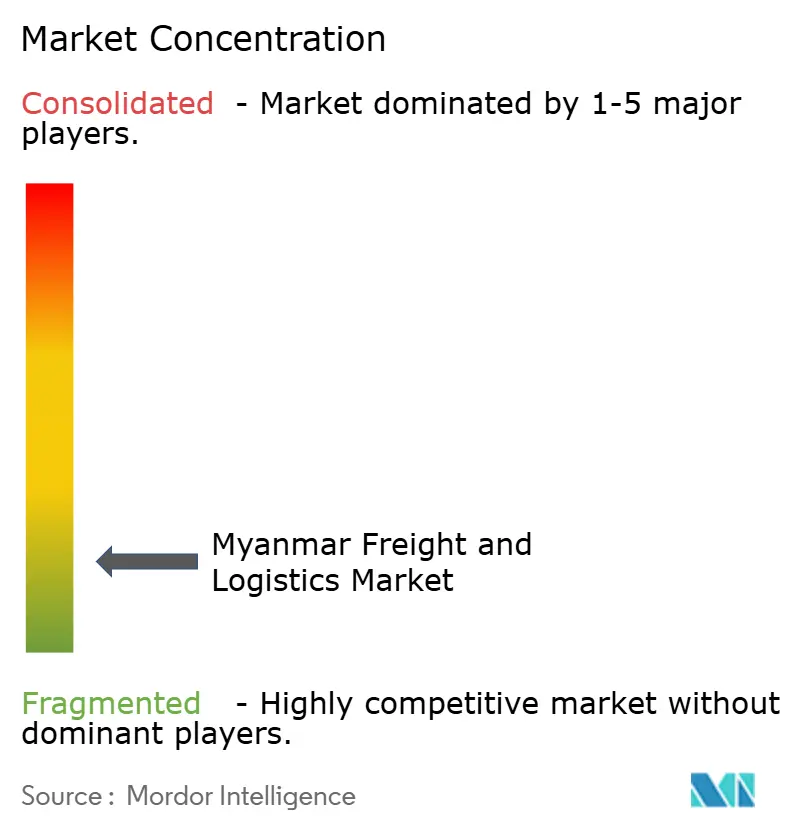

競争環境

ミャンマーの物流分野は中程度に分散しており、上位5社が相当なセクター収益を占めています。DHL、Maersk、DSVなどのグローバルインテグレーターは資本力を活用してヤンゴンターミナルのスペースとティラワSEZにおける長期荷役契約を確保しています。地元事業者は、非公式な検問所と言語の壁が長距離配送を複雑にするオフネットワーク地域で優位性を保っています。2025年4月、DSVが143億ユーロ(157億8,000万米ドル)でDB Schenkerを買収完了し、統合エンティティの売上高は416億ユーロ(459億1,000万米ドル)、世界の従業員数は約16万人に達しました。この合併は2028年までに年間90億デンマーククローネ(13億3,000万米ドル)のシナジーを生み出すと予想されており、その一部がミャンマーへの車両更新と越境統合サービスの資金に充てられる可能性があります。

テクノロジーが主要な差別化要因となっており、ミャンマーの45%というビジネスデジタル化率は、自動仕分けとリアルタイム追跡の展開に余地を残しています。DHLはアジア太平洋のヘルスケア物流に5億ユーロ(5億5,182万米ドル)を充当し、ヤンゴンへの医薬品輸入増加に対応するコールドチェーンゲートウェイを強化しています。YCPは2024年8月にロボティック・プロセス・オートメーションプラットフォームを立ち上げ、反復的な倉庫作業をオフロードすることで国内の30%の労働力不足に対処しています。Wave Moneyのモバイルウォレットと配送ネットワークの統合が現金から銀行へのサイクルを短縮し、遠隔地の郡区からの配達証明のアップロードを支援しています。Maerskの「出荷指示なし、積載なし」ポリシーは輸出業者に船舶カットオフ前の出荷書類デジタル化を強制し、海上セグメント全体のコンプライアンスを強化しています。

政治的不安定とスポット燃料価格の変動が、外資系3PLにサービス品質を維持しながらリスクを分担する少数株主合弁事業を通じてミャンマー事業を構築する動機を与えています。ホワイトスペースの機会は農村コールドチェーンレーンと国境通関仲介に集中しており、需要の成長が資産の利用可能性を上回っています。チャウピュー深海港やインド・ミャンマー・タイ高速道路などのインフラプロジェクトが追加の輸送回廊を開拓するにつれ、競争の激化が予想されます。全体として、デジタル可視性、コンプライアンスの厳格さ、地元パートナーシップを組み合わせたプレーヤーが市場シェアを獲得する立場にあり、多国籍企業と国内企業の双方に拡大の余地があることを示しています。

ミャンマー貨物・物流産業リーダー

A.P. Moller – Maersk(Damcoを含む)

DHL Group

NYK Line / Yusen Logistics

Kerry Logistics Network Group

CJ Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVがDB Schenkerの143億ユーロ(157億8,000万米ドル)の買収を完了し、複合輸送ネットワークカバレッジに新たなシナジーを創出しました。

- 2025年1月:DHL Groupがヘルスケアコールドチェーンソリューションを拡大するためのアジア太平洋向け5億ユーロ(5億5,182万米ドル)投資計画を発表しました。

- 2024年5月:Maerskがコンプライアンス強化のためミャンマー向け貨物に「出荷指示なし、積載なし」ルールを導入しました。

- 2024年4月:CMA CGMが2024年にCHAMP Cargosystemsと提携し、デジタル貨物管理を強化し、航空貨物における拡大の野望を支援しました。

ミャンマー貨物・物流市場レポートの調査範囲

貨物・物流には、道路、鉄道、海上、航空輸送と、国内外の貿易向けの倉庫・保管、貨物フォワーディング、税関仲介などの支援サービスが含まれます。

本レポートはビルマの貨物・物流市場の完全な背景分析を提供しており、経済の評価と経済各セクターからの貢献、市場概要、主要セグメントの市場規模推計、市場セグメントにおける新興トレンド、市場ダイナミクス、最終利用者産業による物流支出が網羅されています。

ミャンマー貨物・物流市場は、機能別(貨物輸送、貨物フォワーディング、倉庫、付加価値サービスおよびその他機能)と最終利用者別(製造業・自動車、石油・ガス、鉱業・採石業、農業・漁業・林業、建設、流通業(卸売・小売セグメント-日用消費財を含む)、その他最終利用者(通信、食品・飲料、医薬品など))にセグメント化されています。

さらに、本レポートは上記全セグメントについてミャンマー貨物・物流市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

レポートで回答される主要な質問

ミャンマー貨物・物流市場の2026年における規模はどのくらいですか?

市場は2026年に63億5,000万米ドルと評価されており、年平均成長率3.21%(2026年~2031年)で2031年までに74億3,000万米ドルに達すると予測されています。

最も高い収益シェアを持つ物流機能はどれですか?

貨物輸送が2025年収益の60.15%をリードし、道路貨物輸送の71.12%の収益シェアが支配的です。

宅配サービス内で最も速い成長を牽引しているものは何ですか?

電子商取引拡大に連動した国際CEP小包が2026年から2031年にかけて年平均成長率4.88%で成長すると予測されています。

コールドチェーンインフラが拡大しているのはなぜですか?

農業生鮮品輸出とヘルスケア貨物の増加が温度管理保管を必要とし、コールドチェーン倉庫の年平均成長率3.07%(2026年~2031年)の成長を促しています。

政治的不安定は物流業務にどのような影響を与えますか?

外国為替規制、輸入ライセンスの短縮、国境セキュリティ問題がコンプライアンスコストを引き上げ、輸送時間を延長し、予測年平均成長率から0.7パーセントポイントを差し引いています。

製造業関連の物流需要の見通しはどうですか?

製造業は「チャイナ・プラス・ワン」戦略による地域サプライチェーンの多様化を反映し、年平均成長率3.42%(2026年~2031年)で最も速く成長する最終利用者セグメントです。

最終更新日: