多層バリスタ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

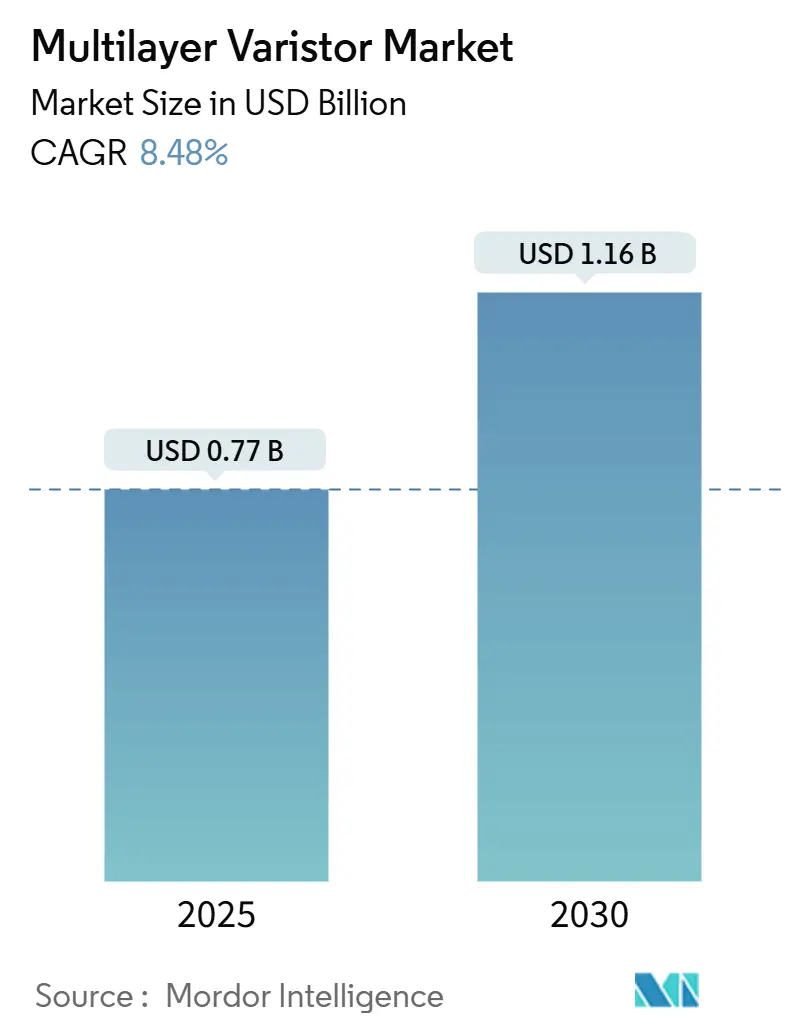

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 8.48% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多層バリスタ市場分析

多層バリスタ市場規模は2025年に7億7,000万米ドルと評価されており、年平均成長率(CAGR)8.48%で推移し、2030年までに11億6,000万米ドルに達する見込みです。5Gマクロセルの展開、バッテリー電気自動車(BEV)のドメインコントローラー、および高密度サージ抑制を組み込んだエッジコンピューティングゲートウェイからの旺盛な需要が成長を牽引しています。多層アーキテクチャは、サブミリメートルのフットプリントに数十枚のセラミック層を凝縮する能力を持ち、設計者がボード面積を犠牲にすることなく高速回路を保護することを可能にし、従来のディスクデバイスとの差別化を実現しています。中電圧部品は引き続き産業用および通信用設計の中核を担う一方、低電圧品は常時接続ラジオが静電気放電(ESD)リスクを高めるウェアラブル機器において普及が加速しています。一方、多数のバリスタ素子を単一パッケージに統合したチップアレイは、自動車プログラムがイーサネットバックボーンおよびセンサーフュージョンモジュール向けにアレイベースの保護を仕様として規定するようになったことから、最も急速に進展しています。競争の激しさは依然として高く、日本の既存企業がセラミック粉末と特許を掌握している一方、中国の競合他社は低い労働コストを活用してコモディティグレード製品で競争しています。これらの要因が相まって、回路密度の増加と規制基準の厳格化を背景に、多層バリスタ市場に持続的な追い風をもたらしています。

レポートの主要ポイント

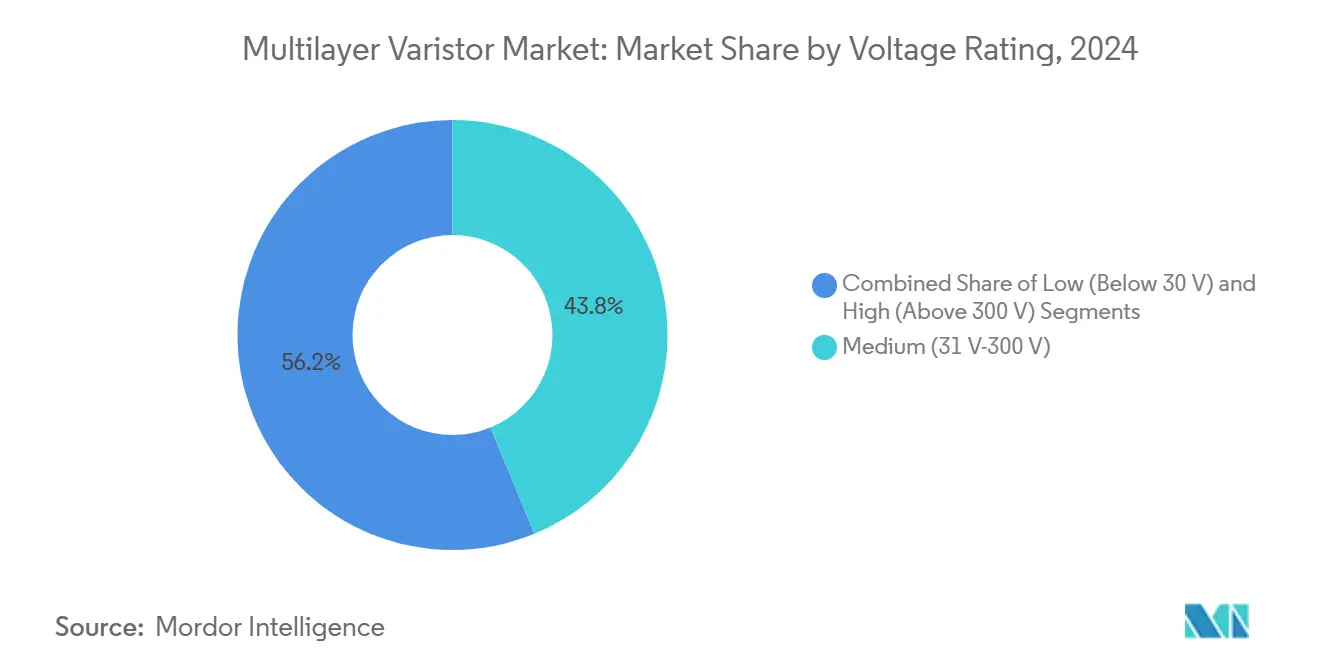

- 電圧定格別では、中電圧帯が2024年の多層バリスタ市場において43.78%の市場シェアを占め、低電圧ティアは2030年にかけてCAGR 9.23%で成長する見込みです。

- パッケージタイプ別では、表面実装デバイスが2024年の多層バリスタ市場において48.19%の市場シェアでリードし、チップアレイは2030年にかけてCAGR 9.19%で進展すると予測されています。

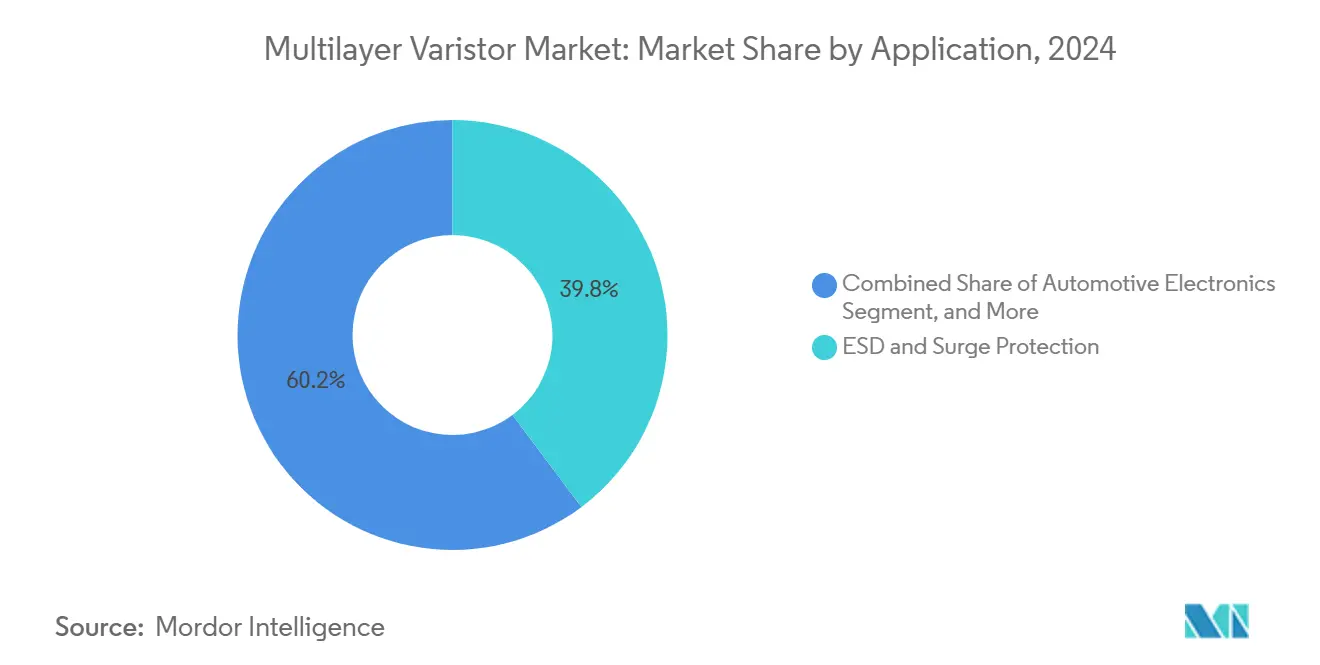

- 用途別では、ESDおよびサージ保護が2024年の多層バリスタ市場において39.76%の市場シェアを占め、自動車用電子機器は2025年~2030年にかけて最高のCAGR 9.31%を記録すると予測されています。

- エンドユーザー産業別では、民生用電子機器が2024年に42.67%のシェアを占めましたが、自動車セクターは2030年にかけてCAGR 9.37%で拡大する見込みです。

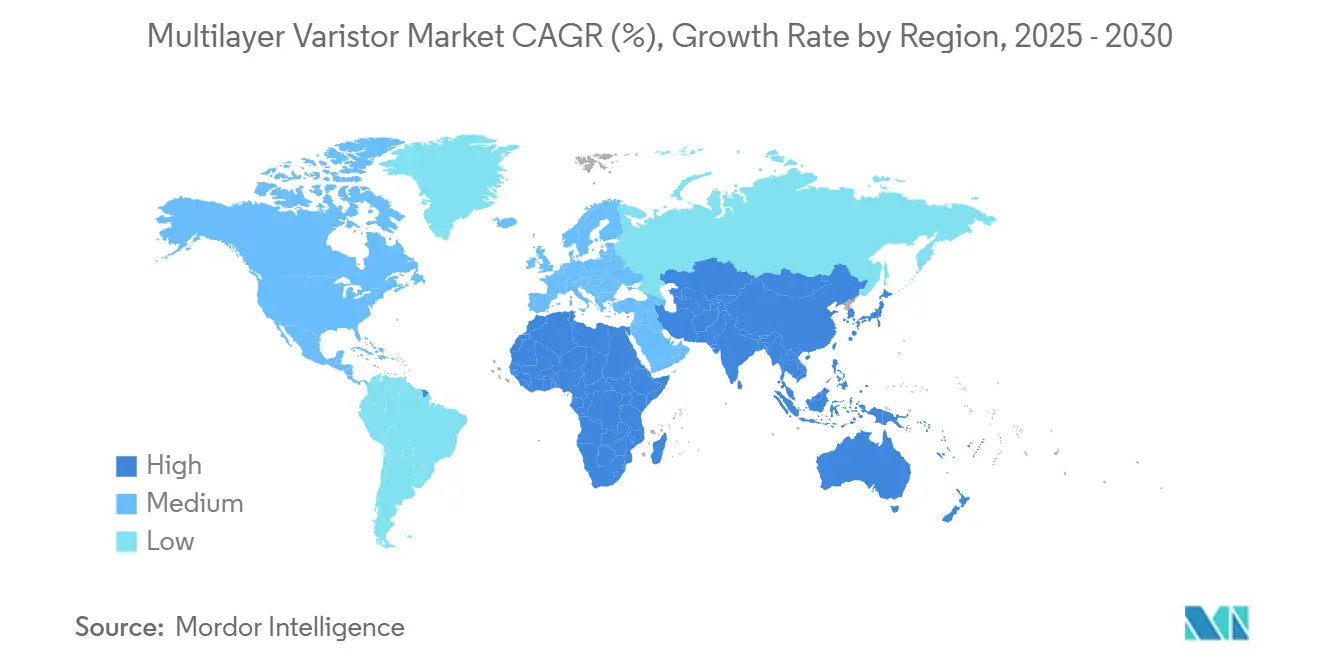

- 地域別では、アジア太平洋が2024年の収益の49.76%を獲得しましたが、中東は2030年にかけてCAGR 9.44%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の多層バリスタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gインフラ展開の加速 | +1.8% | アジア太平洋および北米が展開密度をリードする世界全体 | 中期(2~4年) |

| 電気自動車における車載電子機器の増加 | +2.1% | 北米、欧州、中国 | 長期(4年以上) |

| サージ保護を必要とするIoTエッジデバイスの急増 | +1.5% | ドイツ、日本、韓国 | 中期(2~4年) |

| 系統安定化設備に関する政府の義務付け | +1.2% | 中東、南米、インド | 長期(4年以上) |

| ウェアラブル電子機器における小型化トレンド | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| SiCおよびGaNパワーデバイスの採用による周辺保護部品の需要拡大 | +1.4% | 世界の自動車および再生可能エネルギーセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gインフラ展開の加速

通信事業者は2024年に170万基以上の5G基地局を稼働させており、各マクロセルには2 kVを超える落雷誘導サージにさらされる最大16基のリモートラジオヘッドを収容できます。275 V~300 V定格の多層バリスタは、50 pFを超える静電容量がギガヘルツ帯での信号損失を防ぐため使用されています。オープンRANアーキテクチャはさらに機器を分散ユニットに分割し、ローカル保護ポイントの数を増加させています。IEC 61000-4-5への準拠義務は、通信事業者がサブ100ミリ秒のレイテンシー目標達成に向けてネットワークを高密度化するにつれ、これらのデバイスへの継続的な需要を確保しています。[1]国際電気標準会議、「IEC 61000-4-5」、webstore.iec.ch

電気自動車における車載電子機器の増加

BEVには現在、1台あたり約1,200米ドルの半導体コンテンツが搭載されており、2022年比で26%増加しています。各トラクションインバーターおよび高電圧DC-DCコンバーターは、10 ns未満で発生する1,500 Vのスパイクを抑制するため、ゲートドライブ回路に多層バリスタを組み込んでいます。自動車グレードの部品は、AEC-Q200に規定されるとおり、-40 °Cから150 °Cの間で2,000回の熱サイクルに耐える必要があり、認定サプライヤーの数を限定しています。[2]国際標準化機構、「ISO 26262」、iso.org先進運転支援機能を義務付ける欧州の安全規制は、車両あたりのバリスタ数を増加させ、多層バリスタ市場を押し上げています。

サージ保護を必要とするIoTエッジデバイスの急増

産業用IoTの展開は2024年に142億ノードを超えました。エッジコントローラーはモーターやソレノイドの近傍に設置され、繰り返し過渡現象を発生させるため、設計者はIEC 61131-2の耐久性ガイドラインを満たすべくセンサーボードに24 V~48 V定格の多層バリスタを組み込んでいます。シングルペアイーサネット(IEEE 802.3cg)の普及により、電力とデータが同一のツイストペア上で伝送されるようになり、非対称クランプソリューションへの需要が高まっています。[3]IEEE標準化協会、「IEEE 802.3cg-2019」、standards.ieee.org

SiCおよびGaNパワーデバイスの採用による周辺保護部品の需要拡大

炭化ケイ素(SiC)および窒化ガリウム(GaN)パワー半導体の出荷量は2024年に前年比38%増の4,500万個に達しました。これらのデバイスの高いdv/dtスイッチングはゲート酸化膜への脅威をもたらし、現在はパワーモジュール内で30 V~50 V定格の多層バリスタが対処しています。主要サプライヤーは、ゲートチャージペナルティを回避するため、静電容量10 pF未満の低静電容量スタックに関する特許を出願しており、多層バリスタ市場の勢いを裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度酸化亜鉛(ZnO)粉末のサプライチェーン混乱 | -0.7% | 中国依存サプライチェーンで深刻な世界全体 | 短期(2年以内) |

| 低電圧設計におけるTVSダイオードとの競争激化 | -0.6% | 北米および欧州 | 中期(2~4年) |

| 民生グレードセグメントにおける価格競争の激化 | -0.5% | アジア太平洋および世界の民生用電子機器ハブ | 短期(2年以内) |

| 自動車および産業用認定サイクルの長期化 | -0.4% | 北米および欧州を中心とした世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高純度酸化亜鉛(ZnO)粉末のサプライチェーン混乱

2024年に中国で12か所の二次亜鉛製錬所が環境監査により操業停止となり、バリスタグレードのZnOスポット価格が18%上昇しました。オーストラリアおよびペルーからの代替供給源は追加の仮焼工程を必要とし、コストを押し上げ対応時間を遅延させています。純度の低い原料を使用しようとすると、エネルギー吸収能力が最大20%低下し、IEC 61051-1への適合が危ぶまれます。新規設備の限られた能力により、この抑制要因は2026年まで継続する見込みです。

低電圧設計におけるTVSダイオードとの競争激化

過渡電圧抑制(TVS)ダイオードは2024年に低電圧回路保護需要の28%をすでに獲得しています。ピコ秒単位のクランプ速度はバリスタを一桁上回り、高周波USB電力供給およびGaN充電器設計において魅力的な選択肢となっています。価格差は1個あたり0.05米ドル未満まで縮小しており、バリスタサプライヤーはハイブリッドアレイの構築を余儀なくされ、部品表コストが約25%増加しています。競争上の圧力は、更新サイクルが短く価格感度が高い民生用電子機器において最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧定格別:低電圧ティアがウェアラブルの普及から恩恵を受ける

中電圧帯は2024年に43.78%のシェアを維持しており、48 Vおよび120 Vレールでの定着した使用を反映しています。しかし、接続型ウェアラブルがより多くのラジオとセンサーを組み込むにつれ、低電圧スライスはCAGR 9.23%で加速しており、30 V以下の部品における多層バリスタ市場規模は年々拡大しています。設計者は、ワイヤレス充電イベント中の誤動作を避けるため、10%のクランプ許容差を規定しています。300 Vを超える高電圧部品は太陽光発電インバーターにおいてニッチな位置づけにとどまっていますが、800 V BEVプラットフォームが2027年以降の段階的な普及を促進するでしょう。

低電圧ティアの成長は、USB 4.0およびThunderbolt 5ラインを高速アイダイアグラムを劣化させることなく保護する一桁台の静電容量レベルから恩恵を受けています。一方、UL 1449タイプ3サージ保護規格が120 Vおよび240 Vの北米電源周りの調達を固定しているため、中電圧の優位性は持続しています。このような組み合わせが多層バリスタ市場の堅調な勢いを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パッケージタイプ別:チップアレイが自動車設計採用を獲得

表面実装デバイスは2024年の出荷量において48.19%でリードしましたが、自動車用イーサネットノードがアレイベースのソリューションに移行するにつれ、チップアレイは2030年にかけてCAGR 9.19%で上回ると予測されています。32素子を収容する3 mm×3 mmパッケージは16個の個別バリスタを置き換え、実装時間を60%短縮します。この構成により、自動車サプライチェーン内でのアレイにおける多層バリスタ市場シェアが向上しています。

リード付きラジアル部品は改修産業機器に残存していますが、新規機器設計は自動化ラインに適したリフロー対応フットプリントへと移行しています。初期のシステムインパッケージプロトタイプはプロセッサの隣にバリスタアレイを組み込んでおり、このトレンドが多層バリスタ市場の範囲を広げ、保護ダイとロジックダイの統合を緊密化しています。

用途別:自動車用電子機器が民生需要の軌跡を追い越す

ESDおよびサージポートは2024年の需要の39.76%を占めましたが、車両が70個から120個以上の電子制御ユニットへと移行するにつれ、自動車用電子機器は年率9.31%で成長すると予測されています。各カメラモジュール、バッテリーセルモニター、およびインバーターゲートドライブは複数のバリスタを必要とし、車両に組み込まれる多層バリスタ市場規模を拡大させています。自動車グレードの高い価格設定はサプライヤーの利益率も向上させます。

スマートフォンの更新間隔が長期化するにつれ民生用途は横ばいとなっていますが、フラッグシップ機が中位機種の参照設計を規定することが多いため依然として重要です。電源回路はデータセンター内で安定を維持する一方、通信スモールセルノードはサイトあたりのバリスタ数が少なく、数量の相殺を緩和しています。自動車の台頭は、全体的な市場成長ベクトルを長寿命かつ認定負荷の高いプログラムへと再編しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車セクターが需要プロファイルを再形成

民生用電子機器は2024年の収益の42.67%を占めましたが、自動車ユニットはCAGR 9.37%で成長すると予測されており、多層バリスタ市場への影響力をさらに強固なものにしています。電気自動車には最大220個のバリスタが搭載されており、内燃機関車の80個と比較して、ドルコンテンツを3倍に増加させています。産業機器はファクトリーオートメーションの設備投資サイクルに従い、再生可能エネルギーインバーターは世界の設備容量増加に連動した高電圧部品を消費しています。

通常5年から7年にわたる自動車契約は、民生用電子機器では得られないことが多い収益の可視性を提供します。この転換はまた、サプライヤーにAEC-Q200試験室の維持を強いており、深い材料専門知識を持つ既存企業に有利に働いています。これらのトレンドが相まって、多層バリスタ産業を短サイクルのガジェットよりも高信頼性ユーザーへと再配置しています。

地域分析

アジア太平洋は、中国のスマートフォンおよびBEV製造における影響力を背景に、2024年の売上高の49.76%を確保しました。日本のティア1自動車サプライヤーおよび韓国の半導体製造装置メーカーが専門的な需要を加えています。生産連動インセンティブにより一部のスマートフォン組み立てがインドへシフトしつつありますが、セラミック粉末は依然として主に中国の各省から供給されており、多層バリスタ市場は地域集中リスクにさらされています。

北米と欧州を合わせると世界収益の約35%を占めています。米国は48 Vサーバーラックおよびバッテリー電気自動車のバッテリーパックを保護するために多層バリスタに依存しており、欧州のソフトウェア定義車両の推進は集中型コンピューティングドメインにより多くの保護デバイスを組み込んでいます。厳格なEMCおよびUL試験要件は認定タイムラインを延長しますが、同時に既存サプライヤーを保護しています。

中東は、サウジアラビアおよびアラブ首長国連邦がIEC 61643-11に基づくサージ抑制を必要とする分散型太陽光発電所を設置しながら系統を近代化するにつれ、年率9.44%で成長すると予測されています。南米はブラジルの風力エネルギー建設で前進しており、アフリカは鉱業および通信インフラを中心に小規模ながら戦略的な需要を示しています。このモザイク状の構造は、アジアが生産の中核であり続ける中でも、多層バリスタ市場の地理的多様性を保証しています。

競合状況

世界の供給は中程度に集中しており、上位5社であるTDK、Murata、Panasonic、Vishay、およびLittelfuseが2024年に約60%のシェアを保有しています。日本企業は垂直統合されたセラミックラインと数十年にわたるティア1との関係を通じて自動車グレードセグメントを支配しており、中国および台湾の競合他社はコスト面で民生グレード製品に挑戦しています。TVSダイオードとバリスタを組み合わせたハイブリッドアレイ、および10 pF未満のスタックに関する特許出願が主要な差別化要因となっています。

過渡電圧抑制ダイオードメーカーが低電圧ニッチに侵食しており、バリスタサプライヤーは混合技術ソリューションの共同開発を余儀なくされています。自動車および産業用機能安全規格は数年にわたる参入障壁を生み出していますが、中国およびインドの地域コンテンツ規則は地元競合他社に有利に働いています。原材料の垂直統合は、Vishayによる2024年の台湾粉末メーカー買収に例示されるように、ZnO価格変動に対するヘッジとして継続しています。

新興の機会としては、電気自動車のワイヤレス充電パッド、-55 °Cから125 °Cの温度変動にさらされる衛星端末、およびバリスタ層を基板内に組み込んだシステムインパッケージ設計が挙げられます。AmotechやFenghua Advancedなどの中小参入企業は、コモンモードチョークを束ねたアプリケーション固有のチップアレイで市場シェアを獲得しており、多層バリスタ市場が多機能保護ブロックへと進化していることを反映しています。

多層バリスタ産業のリーダー企業

TDK Corporation

Murata Manufacturing Co., Ltd.

Panasonic Holdings Corporation

Vishay Intertechnology, Inc.

KOA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Littelfuseは、米国の電気自動車メーカーの次世代800 Vトラクションインバータープログラム向けにチップアレイバリスタを供給する、総額9,500万米ドルの5年間供給契約を締結しました。

- 2025年6月:TDKは、800 Vバッテリー電気自動車プラットフォーム向けに調整された5 pF未満の自動車用バリスタアレイの開発に特化した研究開発センターをミュンヘンに開設しました。

- 2025年4月:Panasonic Holdingsは、日本の新潟に自動車グレードの高純度ZnO粉末を製造するパイロットラインを稼働させ、中国からの輸入依存度を推定30%削減しました。

- 2025年2月:Murata Manufacturingは、岡山工場において埋め込み型多層バリスタ基板の量産を開始し、5Gスマートフォンメーカーが個別保護部品を排除できるようにしました。

世界の多層バリスタ市場レポートの調査範囲

多層バリスタ市場レポートは、電圧定格(低、中、高)、パッケージタイプ(表面実装デバイス、リード付きラジアル、チップアレイ)、用途(ESDおよびサージ保護、電源回路、自動車用電子機器、通信機器)、エンドユーザー産業(民生用電子機器、自動車、産業機器、エネルギーおよび電力)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 低(30 V未満) |

| 中(31 V~300 V) |

| 高(300 V超) |

| 表面実装デバイス(SMD) |

| リード付きラジアル |

| チップアレイ |

| ESDおよびサージ保護 |

| 電源回路 |

| 自動車用電子機器 |

| 通信機器 |

| 民生用電子機器 |

| 自動車 |

| 産業機器 |

| エネルギーおよび電力 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 電圧定格別 | 低(30 V未満) | ||

| 中(31 V~300 V) | |||

| 高(300 V超) | |||

| パッケージタイプ別 | 表面実装デバイス(SMD) | ||

| リード付きラジアル | |||

| チップアレイ | |||

| 用途別 | ESDおよびサージ保護 | ||

| 電源回路 | |||

| 自動車用電子機器 | |||

| 通信機器 | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 自動車 | |||

| 産業機器 | |||

| エネルギーおよび電力 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

多層バリスタ市場の現在の価値はいくらですか?

市場は2025年に7億7,000万米ドルであり、2030年までに11億6,000万米ドルに達すると予測されています。

最も成長が速いエンドユーザーセグメントはどれですか?

自動車用電子機器は、バッテリー電気自動車における電子コンテンツの増加により、2030年にかけてCAGR 9.37%で拡大すると予測されています。

チップアレイパッケージが普及している理由は何ですか?

チップアレイは多数の保護ポイントを1つの表面実装デバイスに統合し、ボード面積を縮小して実装信頼性を向上させます。これは自動車用イーサネットおよびセンサーモジュールにおける重要なニーズです。

サプライチェーンの混乱はバリスタメーカーにどのような影響を与えますか?

高純度ZnOの不足は材料コストを引き上げ、エネルギー吸収性能を脅かし、新規設備が稼働するまでの間、利益率を圧迫します。

2030年にかけて成長をリードすると予測される地域はどこですか?

中東は、サージ保護への準拠を義務付けるスマートグリッドおよび太陽光インバーターの設置に牽引され、CAGR 9.44%を記録すると予測されています。

多層バリスタとTVSダイオードの違いは何ですか?

バリスタはより高いサージエネルギーを吸収し、広い電圧範囲に適している一方、TVSダイオードはより高速にクランプするため、プレミアムUSBおよびGaN充電器設計ではハイブリッドが普及しています。

最終更新日: