多機能プリンター(MFP)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

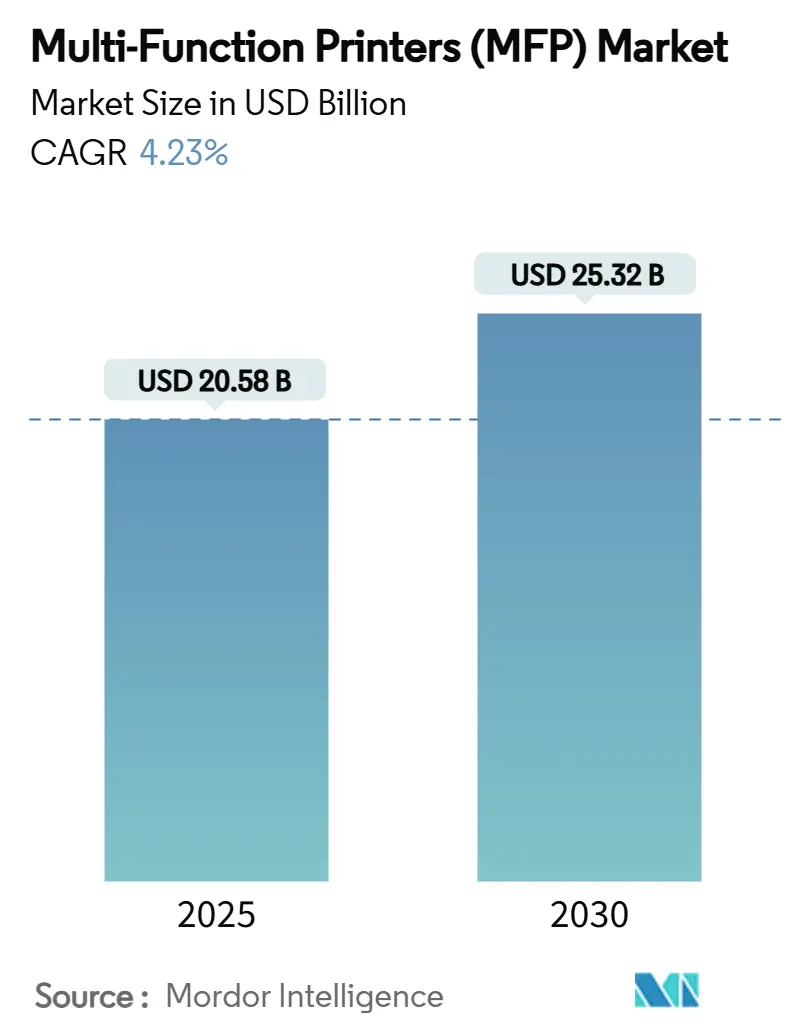

| 市場規模 (2025) | 20.58 十億米ドル |

| 市場規模 (2030) | 25.32 十億米ドル |

| 成長率 (2025 - 2030) | 4.23% CAGR |

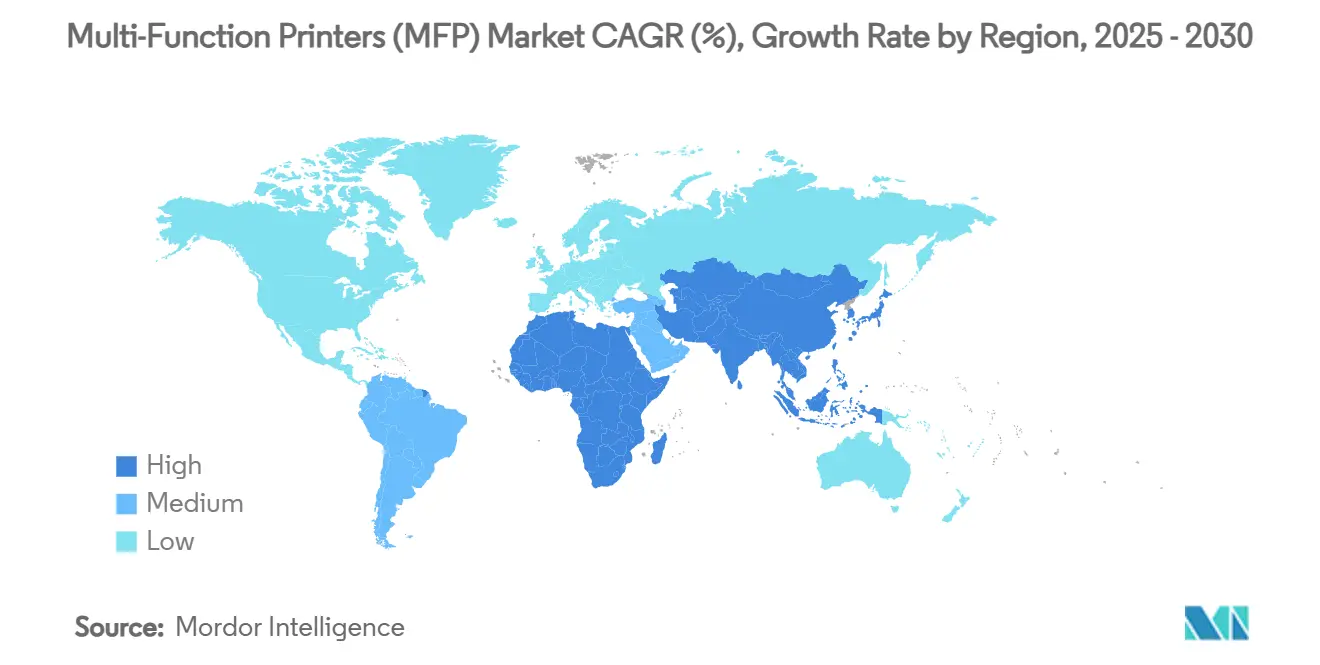

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

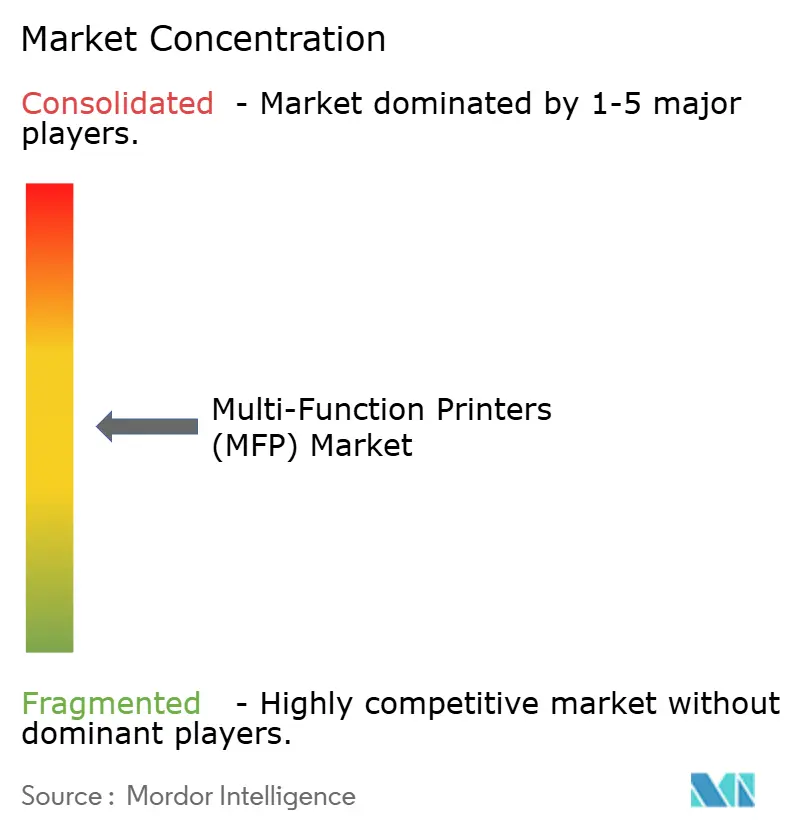

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多機能プリンター(MFP)市場分析

多機能プリンター(MFP)市場は2025年に200億5,800万米ドルと評価されており、予測CAGRの4.23%で2030年までに253億2,000万米ドルに達する見込みです。企業の印刷戦略は、ハイブリッドワークの現実、マネージドプリントサービス(MPS)、およびエネルギー効率の高いプラットフォームを中心に再調整されています。集中管理が可能なコンパクトなオフィス機器が調達リストの上位に移行する一方、サブスクリプション型MPS契約が予測可能な支出を支えています。高効率レーザーおよびインクタンクエンジンへの技術移行は、ページあたりのコスト低減と環境負荷の軽減を支援しています。新興経済圏の中小企業(SME)は、業務の正式化とサプライチェーンのデジタル化を進めることで、需要の追加的な層を形成しています。XeroxによるLexmark買収計画に示される継続的な業界再編は、規模とソフトウェア能力が純粋なハードウェアのスループット以上に重要視される競争環境を浮き彫りにしています。

主要レポートのポイント

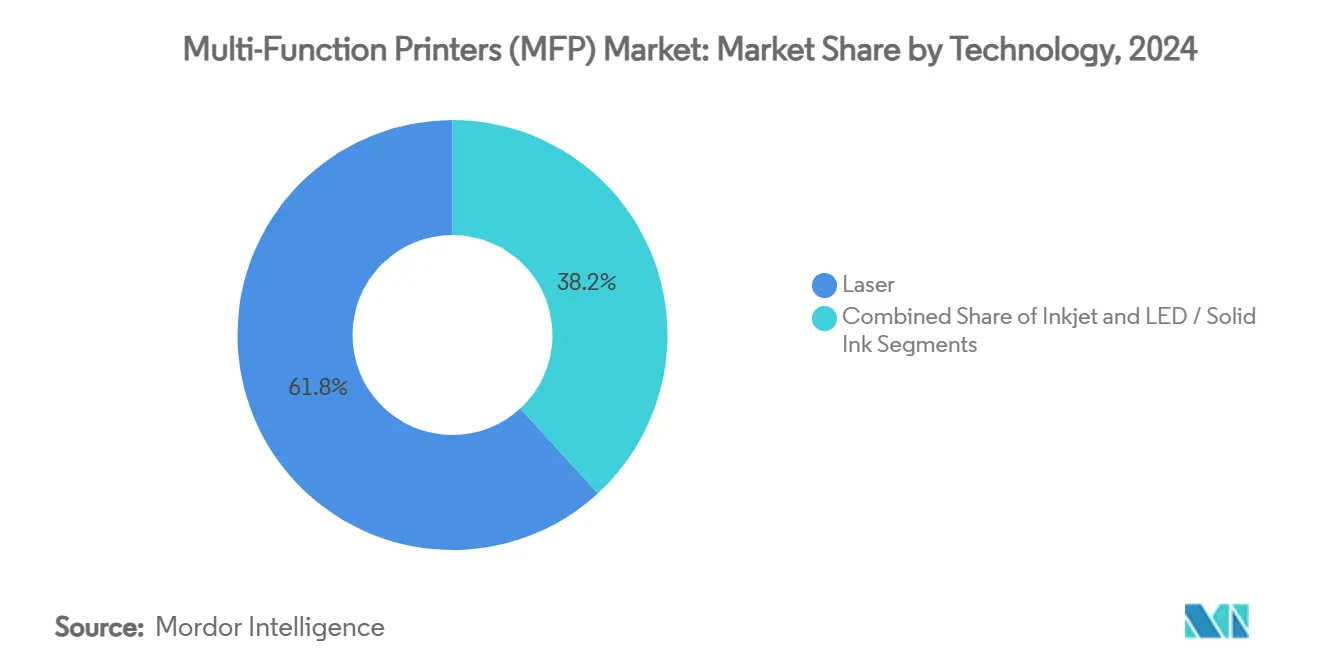

- 技術別では、レーザー機器が2024年の多機能プリンター(MFP)市場において61.83%のシェアを占めました。

- フォームファクター別では、A4オフィスモデルが2025年から2030年にかけて6.16%のCAGRで成長する見込みです。

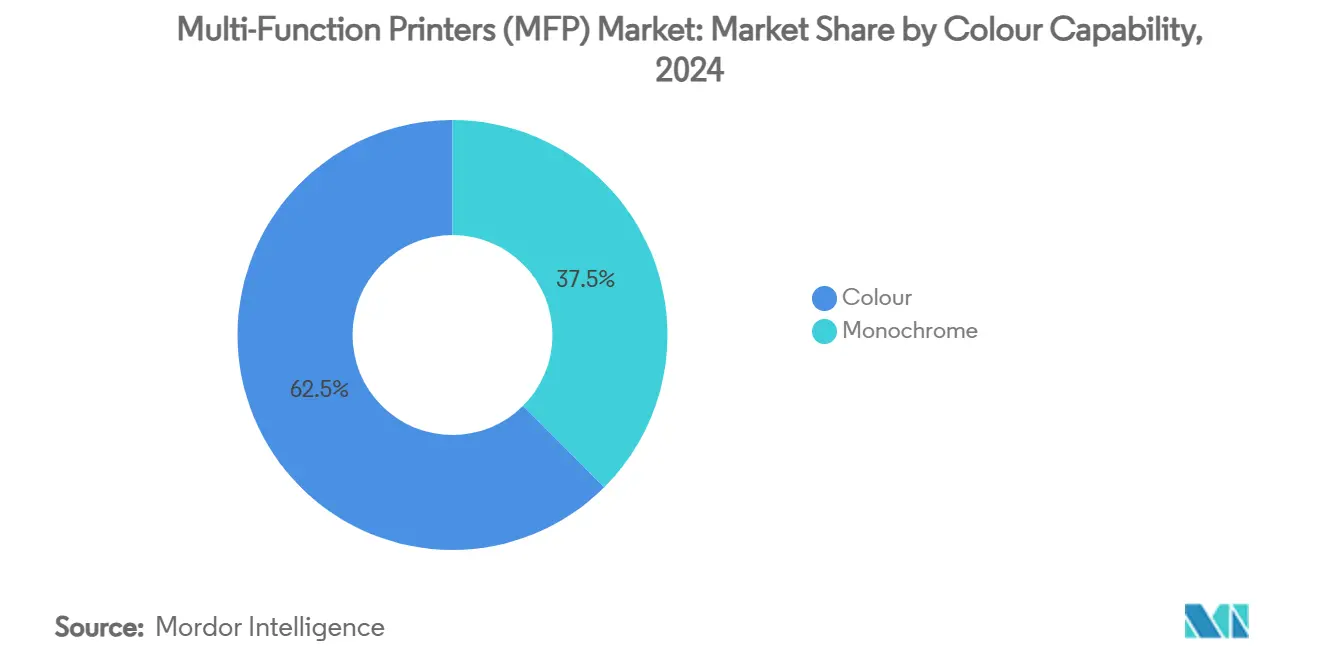

- カラー機能別では、カラー機器が2024年の多機能プリンター(MFP)市場規模の62.47%を占めました。

- エンドユーザー産業別では、中小企業セグメントが2024年の多機能プリンター(MFP)市場の35.48%を占めました。

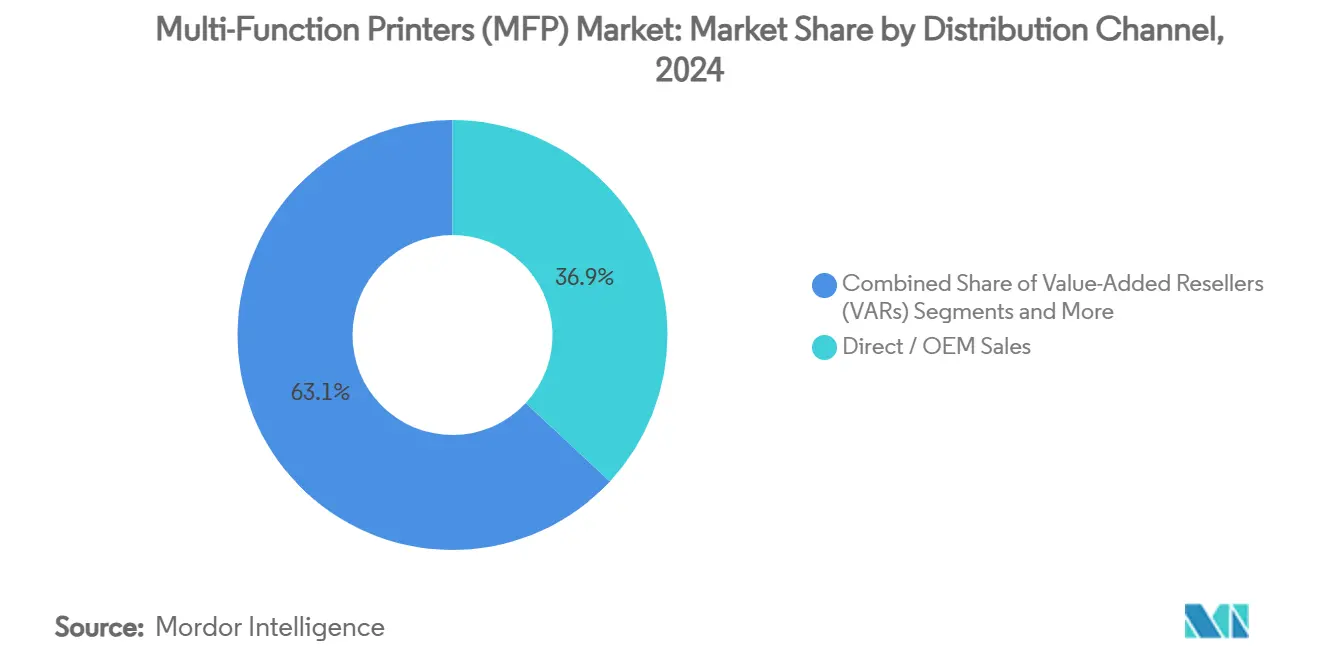

- 流通チャネル別では、直販/OEM販売が2024年の多機能プリンター(MFP)市場において36.92%のシェアを占めました。

- 地域別では、アジア太平洋地域が2025年から2030年にかけて6.17%のCAGRで成長する見込みです。

多機能プリンター(MFP)グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパクトなオフィス向けMFPの需要を促進するハイブリッドワークへの移行 | 1.2% | 北米およびEUで早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| コストとセキュリティのためのマネージドプリントサービス(MPS)の急速な普及 | 0.9% | グローバル、APACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| 高効率レーザーおよびインクタンクプラットフォームへの技術移行 | 0.8% | グローバル | 中期(2〜4年) |

| 新興市場におけるエントリーレベルMFPを必要とするSMEの拡大 | 1.1% | APACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| 文書ワークフローを自動化するAI搭載「スマート」MFP | 0.7% | グローバル | 長期(4年以上) |

| 再製造/再整備MFPに対する循環経済の牽引力 | 0.4% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパクトなオフィス向けMFPの需要を促進するハイブリッドワークへの移行

企業は現在、従業員を企業拠点、コワーキングスペース、自宅に分散させているため、多機能プリンター(MFP)市場はデスクの下に収まりながらもネットワーク管理が可能な小型A4機器へとシフトしています。2024年10月に発売されたCanonのimageFORCE C7165は、ハイブリッド環境を明確に対象としたコンパクトなフレームに機械学習機能を搭載しています。RicohのIM C320Fシリーズも同様の方向性で、7インチパネルと50%の消費者使用後リサイクルプラスチック素材を採用しています。[1]Ricoh USA、「IM C320F多機能プリンター仕様」、ricoh.comセキュリティも同様に進化しており、2025年3月に発売されたHPの耐量子暗号プリンターは、将来の暗号化脅威をブロックするASICチップを搭載しています。

コストとセキュリティのためのマネージドプリントサービス(MPS)の急速な普及

組織がハードウェア、消耗品、分析を統合契約にまとめて総所有コストを削減するにつれ、グローバルMPS収益は急激に増加しています。4年連続でQuocirca Leaderに選ばれたKonica Minoltaは、MPSエンゲージメントにおける主要投資優先事項として、クライアントの66%がサイバーセキュリティを、64%がAIを挙げていると報告しています。[2]Konica Minolta、「Konica MinoltaがマネージドプリントサービスのLeaderに選出」、konicaminolta.comPrinterpointなどのソフトウェアがメーター読み取りと請求を自動化する一方、2024年10月に開始されたMicrosoftのWindows保護印刷モードはゼロトラスト印刷アーキテクチャをサポートしています。

エントリーレベルMFPを必要とする新興市場におけるSMEの拡大

MSMEは発展途上アジアの企業の98.7%、雇用の64.6%を占めており、そのハードウェア選択は多機能プリンター(MFP)市場全体に波及しています(アジア開発銀行)。2024年のASEAN中小企業政策指数は、オフィスオートメーションをCOVID後の競争力の礎石として位置づけています。Canonは2024年にアジア・オセアニア地域の販売から60億3,000万米ドルを創出し、現地予算に合わせた低価格バンドルを提供しています。

文書ワークフローを自動化するAI搭載「スマート」MFP

2024年7月に発売されたXeroxのAltaLink 8200シリーズは、オンボードAIを使用して文書の要約、手書き文字の変換、機密データの墨消しを行います。HPのPrint AIスイートは、ウェブページ向けのPerfect OutputとデータExtraction向けのHP Scan AIを追加しています。KyoceraのTASKalfa 3554ciは、ダウンタイムを抑制するための予知保全と手書き認識をサポートしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 印刷量を削減する文書デジタル化の加速 | -0.8% | グローバル | 短期(2年以内) |

| 機器コストを押し上げる半導体および物流のボトルネック | -0.6% | グローバル | 短期(2年以内) |

| 機器ミックスの変化(A3対A4) | -0.3% | 北米およびEUで早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| アフターマーケット経済に影響するOEMの消耗品管理 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

印刷量を削減する文書デジタル化の加速

ペーパーレス化の取り組みにより、セキュアなスキャンやクラウドコネクターへの需要が拡大する中でも、より多くのトラフィックがデジタルワークフローに移行し、ページ数が削減されています。Microsoftのドライバーレス印刷アプローチはレガシードライバーを完全に廃止し、攻撃対象領域と紙への依存度の両方を低減しています。[3]Microsoft、「Windows保護印刷モードの導入」、microsoft.com アジア各国政府は、不要な印刷を抑制するデジタルリテラシーキャンペーンに資金を提供しています(アジア生産性機構)。

機器コストを押し上げる半導体および物流のボトルネック

チップ不足によりファームウェアの再設計が余儀なくされており、Epsonはカートリッジチップではなく液滴カウントによってインクレベルを追跡するようになっています。輸入プリンターへの最大60%の関税がインフレ圧力を加えるリスクがあるため、HPは2025年度までに北米向け生産の90%以上を中国以外に移転しています。A3カラーモデルは2023年第1四半期から2024年第4四半期にかけて平均42%から44%の価格上昇を記録しました(OpenBrand)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:インクジェットの加速の中でのレーザーの優位性

レーザーエンジンは2024年の多機能プリンター(MFP)市場シェアの61.83%を生み出し、耐久性の高い大量出力に対する根強い需要を裏付けています。このセグメントの設置基盤はトナーエコシステムの収益性を維持しており、サービスパートナーはメンテナンスサイクルに精通しています。しかしインクジェットは、エネルギー消費を削減するバルクインクタンクと精密プリントヘッドに支えられ、5.87%のCAGRで急速に成長しています。インクジェットソリューションの多機能プリンター(MFP)市場規模は、Epsonの4倍に拡大したプリントヘッド生産能力が2025年後半にチャネルに届くにつれて急激に拡大する見込みです。CanonとBrotherは一方で、クライアントがスタッフの再教育や消耗品契約の再交渉なしにレーザーとインクジェットを切り替えられるようにロードマップを調整しています。チップ不足により、両陣営は不要な電子部品を取り除き、ボードとファームウェアを標準化してマージンを回復することを余儀なくされています。

レーザー向けの低温定着とインクジェット向けの高度なマイクロピエゾヘッドを通じて、効率化の第二波が生まれています。これらの技術はウォームアップ時間を短縮しますが、これはハイブリッドワーカーが機器の電源をより頻繁にオン・オフする場合に無視できないメリットです。サービス面では、予知分析がローラーが故障する前に技術者に通知し、稼働サイクルを延長してマネージドサービスの更新を確保します。欧州でページ量が減少するにつれ、ベンダーは印刷課金モデルを分析とプロセスオートメーションへとシフトさせ、印刷されるすべてのページが収益を生み出すか付加価値をもたらすものとなるよう確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

フォームファクター別:注目を集めるA4コンパクトソリューション

A4機器は2024年の収益の68.28%を占め、2030年に向けて6.16%という力強いCAGRで推移しており、これはオフィスの床面積の縮小とモバイルワークポリシーを直接反映しています。A4モデルに関連する多機能プリンター(MFP)市場規模は、床面積が高コストな北米を中心に、全体平均よりも速いペースで拡大しています。かつてはニッチだったポータブル機器は、現在では契約書をオンデマンドで印刷する必要があるフィールドセールスチームにとって実用的な選択肢となっています。メーカーは毎分30ページ未満のモデルにもフルカラータッチスクリーンとNFC認証を搭載し、フリート全体で一貫したユーザーエクスペリエンスを確保しています。

A3機器は依然として中央の複写室を支配していますが、部門の分散化に伴い成長は緩やかです。一部のベンダーは、A4に近い筐体でA3機能を提供する「コンパクトA3」機器でこのギャップを埋め、建築・エンジニアリングなどの垂直市場を狙っています。一方、軽量生産向けMFPはオンデマンドの冊子や店内サイネージに特化しています。これらはオフィスモデルと同じソフトウェアスタックを使用しているため、オペレーターはどのワークステーションからでもジョブをキューに入れることができ、現在ベンダー戦略の中核となっているプラットフォーム効果を強化しています。

カラー機能別:カラーがモノクロを上回る成長を継続

カラーは2024年の販売の62.47%を占め、6.05%のCAGRで推移しており、より豊かなマーケティング素材とトナー価格差の縮小に支えられています。コスト差が残る場合、印刷ポリシーが下書きコピーをモノクロに、顧客向けページをカラーにルーティングし、資産活用を最大化しています。生産ファームウェアは現在、メタデータに基づいてこのルーティングを自動化し、エンドユーザーの負担を軽減しています。多機能プリンター(MFP)市場は、カラーが電子教科書やブレンデッドラーニング教材での記憶定着を助ける教育などのセクターにおいて追加的な成長余地を見出しています。

モノクロは法律および政府のアーカイブにとって引き続き主力です。ベンダーは、当初カラーのフラッグシップ機で生まれ後に下位機種に展開されたセキュア消去ハードドライブと改ざん防止ファームウェアでこのニッチを強化しています。業界再編により、研究開発投資がカラーとモノクロの両バリアントに対応できるようになり、グローバル大手は部品表を膨らませることなくコンプライアンス要件を満たすことができます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:中小企業が優位、小売・物流が急成長

中小企業は2024年の販売の35.48%を占め、多機能プリンター(MFP)市場における中心的な役割を確認しています。これらの企業は、エンタープライズグレードの大型機ではなく、従業員数に合わせてスケールできる手頃な機器を必要としています。ハードウェア、サービス、消耗品を単一の月額料金にまとめたサブスクリプションバンドルは、ここで強く共鳴しています。小売・物流は、電子商取引の倉庫がラベル、請求書、返品伝票をリアルタイムで印刷するため、5.94%のCAGRで成長のチャンピオンとなっています。この垂直市場に帰属する多機能プリンター(MFP)市場規模は、越境フルフィルメントハブが急増する東南アジアで最も急速に拡大しています。

大企業、政府、教育、医療は引き続きグローバル需要を支えています。公共部門の入札はCommon Criteriaなどのセキュリティ認証に依存しており、ベンダーに機器のセキュリティ強化を促しています。医療分野では、バーコード付き患者ファイルを電子医療記録(EMR)システムに直接スキャンする統合デジタル化にMFPを活用しています。2024年以降、知識労働者がホームオフィスにほぼエンタープライズグレードの機能を備えた機器を導入したことで、新たなSoHoサブセグメントが出現しており、このトレンドは安定するものの後退はしないと見られています。

流通チャネル別:電子商取引の加速

直販/OEM販売は2024年の収益の36.92%を占め、大規模フリート契約とグローバルフレームワーク協定の遺産を反映しています。しかし電子商取引は6.09%のCAGRで注目すべきチャネルとなっています。購入者は透明な価格設定、翌日配送、クリックで設定できるリースシミュレーターを評価しています。一方、付加価値再販業者は箱の販売からソリューション統合へとピボットし、印刷フリートとデジタルワークフローソフトウェアを融合させています。小売店舗は、配送を待てないマイクロビジネスにとって重要な当日受け取りとデモ機を提供することで存在感を維持しています。

ベンダーのマーケットプレイスが境界線を曖昧にしています。例えばHPのオンラインストアは、再整備された「HP Renew」機器を新品在庫と並べてリストアップし、企業のサステナビリティ目標に応えながら使用済みフリートの返却品を吸収しています。ディストリビューターは自動化された倉庫とAPI駆動の在庫フィードに投資し、再販業者がより厳格なサービスレベル契約(SLA)を約束できるようにしています。関税と輸送遅延が国際貿易を混乱させる中、近接在庫が競争上のヘッジとなり、従来のチャネルでさえオムニチャネルフルフィルメント戦術を採用するよう促しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は、ハイブリッドワークの早期導入、成熟したマネージドプリントサービスの普及、および厳格なセキュリティ要件を背景に、2024年の売上高の33.24%を生み出しました。HPに耐量子暗号機器の発売を促した連邦政府の義務などの規制が、プレミアムハードウェアの更新サイクルを保証しています。関税リスクを軽減するための地域内回帰計画が進行中であり、HPは2025年度までに米国市場向けの組み立ての大部分を中国以外に移転することを約束しています。米国が絶対的な量を支配する一方、カナダとメキシコはUSMCAの下でのシームレスな越境物流を通じて漸進的な成長を提供しています。

アジア太平洋地域は6.17%のCAGRを記録する主要成長エンジンです。インドネシア、ベトナム、フィリピンの中小企業は、印刷需要を促進する正式な会計システムを導入しています。部品製造における中国の優位性は維持されていますが、地政学的リスクを緩和するためにインドとマレーシアへの多様化が進んでいます。日本は、2025年9月までに稼働予定のEpsonの拡張プリントヘッド工場を通じてイノベーションのリーダーシップを維持しています。中小企業のデジタル化を支援する政府補助金が、ASEAN経済圏の基礎需要をさらに押し上げています。

欧州は着実ながらも緩やかな拡大を示しています。EUの画像機器に関する自主的なエコデザイン協定は、年間10TWhのエネルギー節約を主張しています(欧州委員会)。公共調達における持続可能性条項が購入者を再製造機器へと誘導し、多機能プリンター(MFP)市場に循環経済のサブプロットを生み出しています。Ricohが英国テルフォードに設立した新会社Ricoh Printing Solutions Europe Limitedは、2025年4月以降の産業印刷事業の販売とサポートを集約し、Brexitに関連するサプライチェーンの課題に先立って地域の顧客サポートを強化しています(Ricoh)。地政学的緊張が東欧の見通しを制約していますが、ドイツとフランスは中堅製造業者への自動化補助金を通じて回復力を維持しています。

競争環境

競争は、レガシーイメージング大手が規模とソフトウェアエコシステムを活用することで、適度に集中した状態を維持しています。HP Inc.、Canon Inc.、Seiko Epson Corp.、Brother Industries Ltd.、Ricoh Company Ltd.は、エントリーA4から軽量生産A3まで、ほとんどの価格帯をカバーしています。Xeroxの2024年12月のLexmark買収(15億米ドル)の決定により、24,000人のフィールド技術者が加わり、170カ国でのマネージドプリントサービスのカバレッジが深まります。RicohとToshiba Tecは2024年7月に印刷事業をETRIAジョイントベンチャーに統合し、2025年2月にはOKIが参加して、部品コストの上昇に対抗するために研究開発と部品調達を共有しています。

技術が新たな競争の場となっています。ベンダーは予防保全と文書インテリジェンスのためにAIを機器に組み込み、ハードウェア販売の上にサブスクリプションソフトウェアを重ねています。BrotherのCS B2027計画は、産業印刷とラベリングを拡大するためのM&Aに約2,000億円を割り当てています。サステナビリティも差別化要因となっており、欧州のエコデザイン規則は同一保証付きで返却機器を再販するCanonの「グリーンエディション」プログラムのような認定再製造ラインを提供するメーカーを優遇しています。

根強いディーラーネットワークとファームウェアセキュリティ要件により、新規参入者への障壁は高くなっています。ニッチな参入者は単機能ラベルまたはフォトプリンターに特化し、多機能の主力ボリュームは確立されたコングロマリットに委ねています。とはいえ、台湾と韓国の部品ベンダーがターンキーコントローラーボードを供給しており、関税シナリオがコスト構造を変えた場合にローエンド層を揺るがす可能性のあるホワイトラベルの挑戦者の出現を示唆しています。

多機能プリンター(MFP)産業リーダー

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:OKIがRicohとToshiba TecのETRIAジョイントベンチャーに参加し、多機能プリンターの開発・製造を行うこととなりました。Ricohが80.74%、Toshiba Tecが14.25%、OKIが5.01%を保有しています。

- 2024年10月:Ricohが英国テルフォードにRicoh Printing Solutions Europe Limitedを設立し、2025年4月から産業印刷の販売とサポートを集約します。

- 2024年10月:MicrosoftがWindows保護印刷モードを展開し、サードパーティドライバーを廃止してMopria認定ハードウェアを採用しました。

- 2024年7月:XeroxがAI対応のAltaLink 8200シリーズを発表し、文書要約と手書き文字変換機能を搭載しました。

- 2024年6月:Epsonが日本の酒田市でインクジェットプリントヘッドの生産能力拡大に51億円を投資し、2025年9月までに生産量を4倍にします(Epson)。

- 2024年5月:BrotherがCS B2027戦略の下で売上高1兆円を目標に設定し、成長投資に2,000億円を充当しました。

多機能プリンター(MFP)グローバル市場レポートの範囲

| レーザー |

| インクジェット |

| LED/ソリッドインク |

| A4オフィスMFP |

| A3オフィスMFP |

| ポータブル/コンパクトMFP |

| 軽量生産/部門向けMFP |

| カラー |

| モノクロ |

| ホームオフィス/SoHo |

| 中小企業 |

| 大企業 |

| 政府および公共部門 |

| 教育 |

| 医療 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・物流 |

| 直販/OEM販売 |

| 付加価値再販業者(VAR) |

| 電子商取引/オンライン |

| 小売店舗 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | レーザー | ||

| インクジェット | |||

| LED/ソリッドインク | |||

| フォームファクター別 | A4オフィスMFP | ||

| A3オフィスMFP | |||

| ポータブル/コンパクトMFP | |||

| 軽量生産/部門向けMFP | |||

| カラー機能別 | カラー | ||

| モノクロ | |||

| エンドユーザー産業別 | ホームオフィス/SoHo | ||

| 中小企業 | |||

| 大企業 | |||

| 政府および公共部門 | |||

| 教育 | |||

| 医療 | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 小売・物流 | |||

| 流通チャネル別 | 直販/OEM販売 | ||

| 付加価値再販業者(VAR) | |||

| 電子商取引/オンライン | |||

| 小売店舗 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

多機能プリンター(MFP)市場の現在の規模はどのくらいですか?

市場は2025年に200億5,800万米ドルに達しており、2030年までに253億2,000万米ドルに達すると予測されています。

どの技術セグメントが販売を支配していますか?

レーザー機器が2024年の収益の61.83%を占めていますが、インクジェットエンジンは5.87%のCAGRでより速く成長しています。

なぜA4プリンターがA3モデルよりも普及しているのですか?

ハイブリッドワークポリシーとスペースの制約により、購入者はエンタープライズグレードの機能を備えたコンパクトなA4機器へと移行しています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は、中小企業のデジタル化の急速な進展に支えられ、2030年までに6.17%のCAGRでリードしています。

成熟した市場においてベンダーはどのように製品を差別化していますか?

メーカーはワークフローオートメーションのためにAIを組み込み、耐量子暗号ハードウェアでセキュリティを強化し、サステナビリティ目標を達成するために再製造機器を推進しています。

半導体不足はプリンターの価格にどのような影響を与えていますか?

部品不足と関税により、2023年以降A3カラー価格が40%以上上昇し、ファームウェアの再設計と地域サプライチェーンのシフトが促されています。

最終更新日: