マルチファンクションディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.11 十億米ドル |

| 市場規模 (2031) | 35.53 十億米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチファンクションディスプレイ市場分析

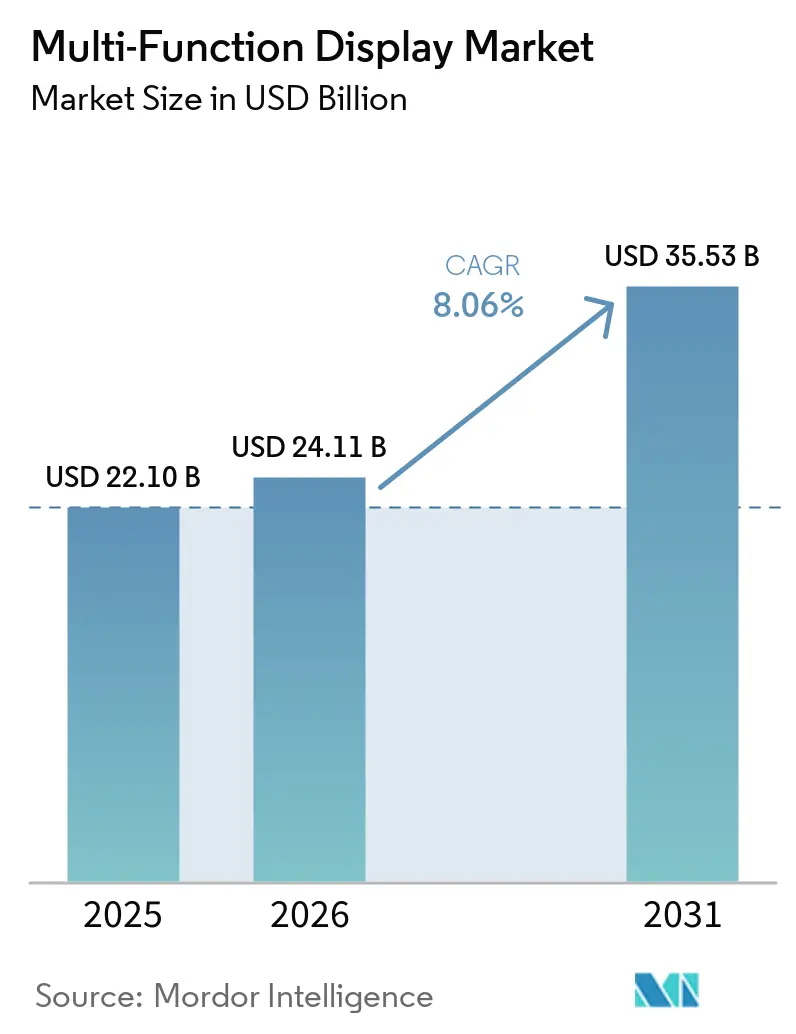

マルチファンクションディスプレイ市場規模は、2025年の221億米ドルおよび2026年の241億1,100万米ドルから、2031年までに355億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.06%を記録すると予測されます。民間・軍用コックピットにおける交換サイクルの進行、自動車ダッシュボードの急速なデジタル化、および商業海運における電子航法アップグレードの義務化が、最終用途セクター全体にわたって安定した需要を支えています。大型ワイドボディ機や海軍指揮センターでは、複数のデータストリームを統合するパノラマ式タッチ対応ディスプレイが仕様として求められており、中型パネルの商品化が進む中でも平均販売価格を押し上げています。オープンアーキテクチャ調達規則により、インテグレーターはハードウェアとソフトウェアのサプライヤーを自由に組み合わせることが可能となり、歴史的なベンダーロックインを侵食しつつ、第二層メーカーにとってのアドレス可能市場を拡大しています。東アジアから調達されるディスプレイドライバーICおよび特殊ガラスに対するサプライチェーンのリスクは、引き続きリードタイムと運転資本のコミットメントに影響を与えています。

主要レポートのポイント

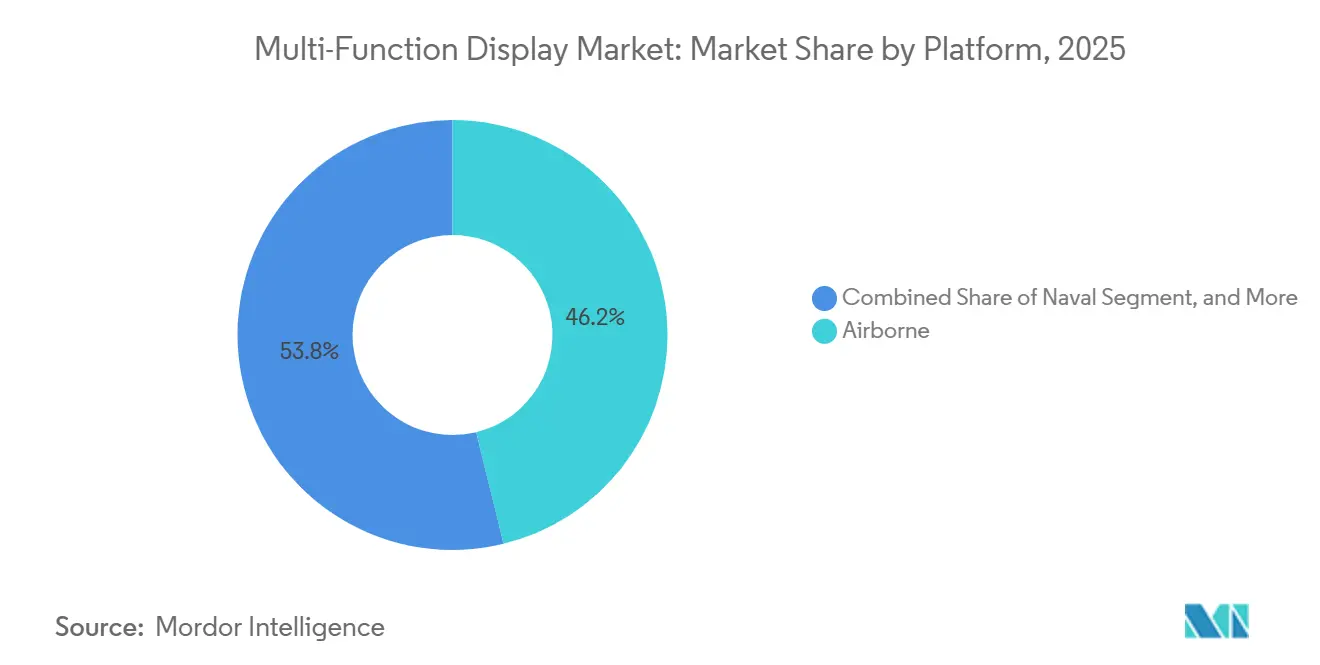

- プラットフォーム別では、航空搭載プラットフォームが2025年のマルチファンクションディスプレイ市場シェアで46.18%をリードし、宇宙およびUAVアプリケーションは2031年にかけてCAGR 8.68%で最も急速な成長を記録すると予測されます。

- 技術別では、LCDおよびAMLCD技術が2025年のマルチファンクションディスプレイ市場シェアで最高の51.37%を保持し、OLEDおよびQD-OLEDパネルは2026年〜2031年にかけてCAGR 8.91%で最も急速に拡大する見込みです。

- 最終用途産業別では、航空宇宙・防衛が2025年のマルチファンクションディスプレイ市場規模の54.42%を占め、海事設備はCAGR 8.88%で2031年まで最も強い成長軌道にあります。

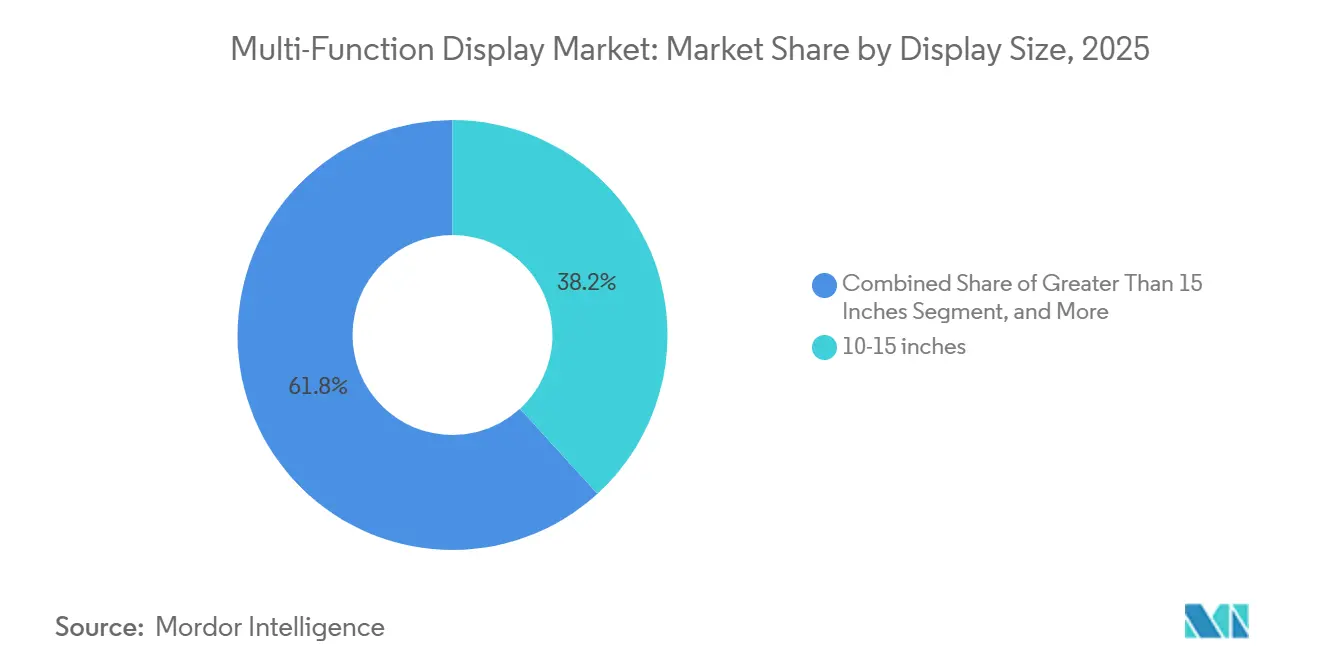

- ディスプレイサイズ別では、10〜15インチのパネルが2025年のマルチファンクションディスプレイ市場シェアの38.21%を獲得しましたが、15インチ超のスクリーンは予測期間中にCAGR 8.82%で成長すると予測されます。

- システムタイプ別では、電子飛行ディスプレイが2025年のマルチファンクションディスプレイ市場の41.76%を占め、ヘルメット搭載型ディスプレイは2031年までのCAGR予測9.01%で際立っています。

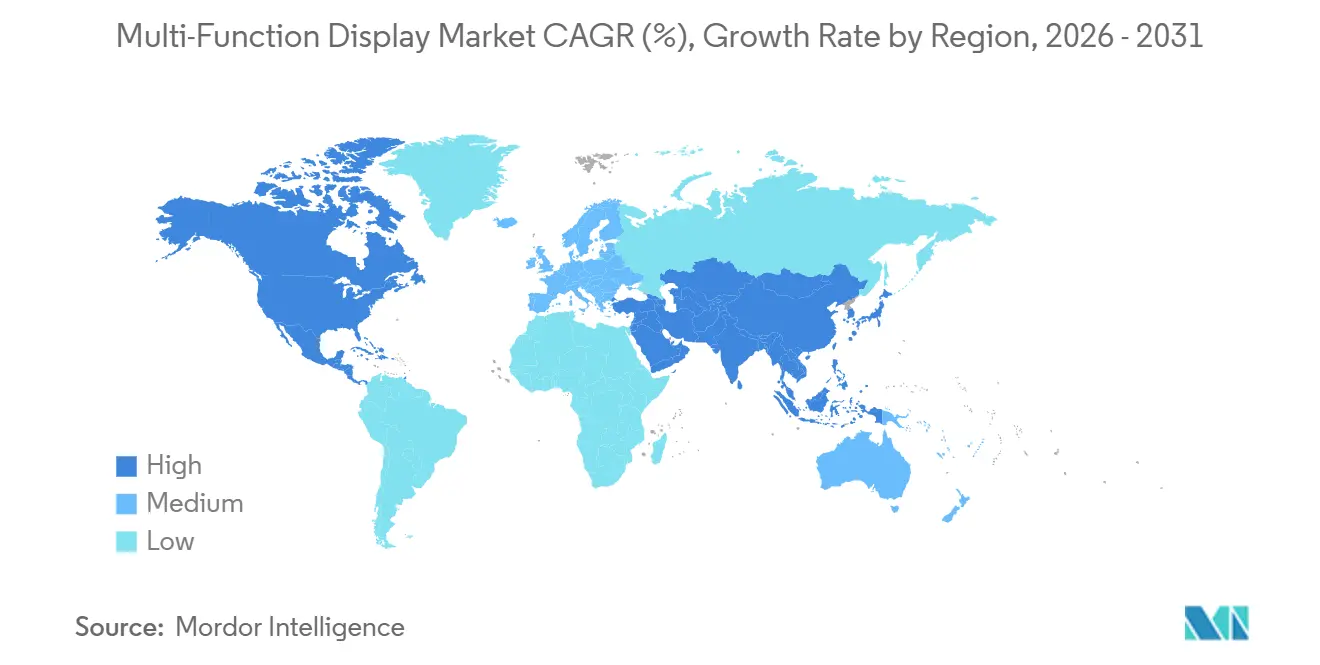

- 地域別では、北米が2025年のマルチファンクションディスプレイ市場シェアで34.98%を占めてリードしていますが、アジア太平洋地域は2031年にかけてCAGR 8.61%で最も急速な成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマルチファンクションディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民間・軍用航空機の継続的な納入 | +1.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 自動車コックピットの急速なデジタル化 | +1.5% | 欧州、中国、および北米 | 短期(2年以内) |

| アジアおよび中東における防衛近代化プログラム | +1.3% | アジア太平洋地域中心、および中東 | 長期(4年以上) |

| 規制上の義務、ADS-B、NextGen、SESAR | +1.2% | 北米、および欧州 | 短期(2年以内) |

| 中国の低コストAMLCD生産能力拡大 | +0.9% | グローバルサプライチェーン、およびアジア太平洋地域 | 中期(2〜4年) |

| AR対応海洋航法ディスプレイ | +0.7% | 欧州、およびアジア太平洋沿岸諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民間・軍用航空機の継続的な納入

エアバスおよびボーイングにおける記録的な受注残は、10年を通じて生産スロットを埋め続けており、単通路コックピットに適合する10〜15インチの主飛行ディスプレイおよびマルチファンクションパネルへの需要を下支えしています。米国空軍のC-17グラスコックピット改修やインドのテジャスMk2ラインなど、長期にわたる戦闘機アップグレードは、機体ごとのディスプレイ価値を高めています。これらの改修では、老朽化したブラウン管がソフトウェア拡張性を考慮して設計されたモジュール式LCDスイートに置き換えられるためです。[1]エアバス スタッフライター、「商業航空機の受注と納入 2025年」、エアバス、airbus.com オープンシステム標準により、機体メーカーはハードウェア調達をミッションソフトウェア開発から切り離すことができ、独立系サプライヤーが恩恵を受けています。これにより調達がより広いベンダーベースに分散され、新造機サイクルを超えてマルチファンクションディスプレイ市場が持続されます。

自動車コックピットの急速なデジタル化

高級ブランドおよび電気自動車スタートアップ企業は、広大な湾曲クラスターをコアブランドアイデンティティとして位置づけ、アナログゲージ、インフォテインメント、および運転支援グラフィックスをベゼルレスのOLEDまたはTFT面に統合しています。この統合により配線の複雑さが軽減され、無線アップデートの可能性が高まり、モデルリフレッシュのタイムラインが短縮されます。15インチを超える湾曲パネルは欧州プレミアムおよび中国の新エネルギー車のインストルメントパネルに採用されており、パネルメーカーが自動車グレードのOLED生産能力を拡大し、マルチファンクションディスプレイ市場を強化する動機となっています。ISO 26262およびUNCE R155に基づく機能安全およびサイバーセキュリティの検証は開発上のオーバーヘッドを増加させますが、最終的には新たな文書化要件を満たすことができるサプライヤーを固定化します。

アジアおよび中東における防衛近代化プログラム

インド、日本、韓国、サウジアラビア、およびアラブ首長国連邦の調達機関は、国産戦闘機、海軍哨戒艇、および装甲車両に予算を割り当てており、それぞれMIL-STD-810およびDO-160に準拠して堅牢化された日光下でも視認可能なAMLCDまたは高コントラストOLEDインターフェースを仕様として求めています。現地調達規則により、グローバルOEMはディスプレイモジュールを地域でライセンス供与または組み立てることを余儀なくされ、競争が激化するとともにマルチファンクションディスプレイ市場のフットプリントが拡大しています。長期にわたる受注サイクルは経済変動を超えて需要を保護しますが、変化する輸出規制により、ベンダーは進化する地政学的状況の下でコンプライアンスを維持するマルチサイトサプライチェーンを維持することが求められます。

規制上の義務、ADS-B、NextGen、SESAR

FAAのNextGenロードマップおよびEUROCONTROLのSESARイニシアチブはいずれも自動従属監視放送(ADS-B)装備を義務付けており、地域航空および一般航空フリートにおける改修プログラムを加速させています。オペレーターは旧来の電気機械式計器をGPS、ADS-Bトラフィック、および気象情報を単一画面に統合するマルチファンクションディスプレイに置き換え、アフターマーケット量を押し上げ、マルチファンクションディスプレイ市場を強化しています。DO-178CおよびDO-254に基づく必須のソフトウェアおよびハードウェア認証は市場参入への道を長くし、既存企業を保護する参入障壁となる一方、第二層企業が低重要度のSTC(補足型式証明)ソリューションに特化することを促しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OLED/マイクロLEDパネルの高い部品表コスト | -1.4% | 世界規模、価格感応度の高い自動車プログラムで顕著 | 中期(2〜4年) |

| ディスプレイの焼き付きおよび信頼性認証上のハードル | -0.8% | グローバル、民間・軍用航空において重要 | 長期(4年以上) |

| 半導体および特殊ガラスのサプライチェーンリスク | -1.1% | 世界規模、東アジアに生産が集中 | 短期(2年以内) |

| コックピットHMIのサイバーセキュリティ要件の高度化 | -0.6% | 世界規模、防衛プラットフォームで最も厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OLEDおよびマイクロLEDパネルの高い部品表コスト

有機発光および微小発光技術は比類のないコントラストと省電力性を約束しますが、低い成膜歩留まり、複雑な封止、および厳格な欠陥許容度により、AMLCDと比較して製造コストが依然として40〜60%高い水準にあります。自動車の量産メーカーはプレミアムトリム以外でのOLED採用を躊躇しており、産業用バイヤーは設備投資を抑制するためにLCDを維持しています。最近の第8.6世代中国ファブにおける歩留まり改善によりコスト差は縮小していますが、価格同等性は2028年以前には実現しそうになく、マルチファンクションディスプレイ市場の近期における発光基板への傾斜を抑制しています。[2]BOE Technology Group、「第8.6世代ラインにおけるOLED歩留まり改善」、BOE、boe.com

ディスプレイの焼き付きおよび信頼性認証上のハードル

コックピット内の静的シンボロジーはOLEDパネルのピクセル劣化を加速させ、DO-160に基づいて要求される10,000時間の平均故障間隔ベンチマークを複雑にしています。航空機および軍用プログラムは、電磁干渉耐性および20年の耐用年数を要求することでさらに複雑さを増しています。ファームウェアベースのピクセルシフトは残像を軽減しますが、ソフトウェアの複雑さを増大させ、それ自体が正式な検証を通過する必要があります。マイクロLEDは有機劣化を回避できますが、はんだ接合部の疲労およびウェーハレベルの欠陥率には別途の認定体制が必要であり、市場投入までの時間を延長し、マルチファンクションディスプレイ市場への貢献を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空搭載の優位性とUAVの勢い

航空搭載プログラムは2025年のマルチファンクションディスプレイ市場シェアの46.18%を確保しており、商業ジェット機の受注残と戦闘機の近代化が調達を支配しています。C-17アビオニクス改修などのフリート維持イニシアチブは、新造機レートが軟化した場合でも既存航空機向けのマルチファンクションディスプレイ市場規模を補充します。UAV地上管制ステーションおよび宇宙指揮コンソールからの並行成長も見られ、これらはリアルタイムでテレメトリを通信する堅牢な低消費電力AMLCDまたはOLEDモジュールを好みます。プラットフォームの多様性は認定体制を分散させます。航空搭載モジュールはDO-160に従い、海軍設備はMIL-STD-461を満たし、自動車クラスターはISO 26262に準拠するためです。

宇宙船、衛星、およびドローンはCAGR 8.68%を記録すると予測されており、放射線硬化パネルがニッチな研究から主流の低軌道コンステレーションへと移行するにつれ、プラットフォームの中で最も急速な成長となります。スクリーン設計は色深度よりも省電力性と熱安定性を重視しますが、打ち上げが予定されている衛星バスの膨大な数がマルチファンクションディスプレイの市場を拡大しています。一方、陸上車両アプリケーションは防衛および民間規格の寄せ集めに従っており、プラットフォーム間の規模の経済を遅らせていますが、義務的な陳腐化管理契約を通じて安定したアフターマーケット収益を確保しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:LCDの持続力とOLEDの進化

LCDおよびAMLCDは、成熟したツーリング、安定したバックライト供給、および10インチ航空グレードパネルの50米ドルという市場価格を背景に、2025年のマルチファンクションディスプレイ市場シェアの51.37%を維持しました。量子ドットおよびミニLEDバックライトは輝度と調光ゾーンを段階的に向上させ、完全発光基板への移行を円滑にしています。OLED、QD-OLED、および新興のマイクロLEDバリアントは、自動車メーカーおよび戦闘機プログラムがベゼルレスの高コントラストインターフェースを求めるにつれ、CAGR 8.91%で成長する見込みです。発光パネルに割り当てられるマルチファンクションディスプレイ市場シェアは、中価格帯の自動車がコストと差別化のバランスをとる湾曲OLEDクラスターを採用するにつれてさらに拡大する見通しです。

中国の第8.6世代ラインは2025年に歩留まりを85%超に改善し、AMLCDとOLEDのコスト差を縮小しました。防衛バイヤーはOLEDの無限コントラストを活用して暗視互換性を高め、コックピット周囲に巻き付く柔軟なフォームファクターを採用しています。ミニLEDはLCDプロセスの親しみやすさを維持しながらローカル調光を提供する過渡的ソリューションとして機能しています。技術間競争により、パネルメーカーはピクセル障害補償アルゴリズムと低消費電力駆動方式による差別化を促進されており、マルチファンクションディスプレイ市場における独自ドライバーICの価値を強化しています。

最終用途産業別:航空宇宙の牙城と海事の上昇

航空宇宙・防衛は2025年のマルチファンクションディスプレイ市場の54.42%を占め、数十年にわたる製品ライフサイクル、厳格な認証要件、および部品の高いアフターマーケット価格によって牽引されています。ADS-B Outの義務的アップグレードおよびシンセティックビジョンの台頭は、ビジネス航空およびロータークラフトフリートにわたるコックピットディスプレイの更新を長期化させています。自動車アプリケーションはより高い出荷量をもたらしますが、単位収益は低く、マルチファンクションディスプレイ市場内に量対価値の二分法を生み出しています。

国際海事機関のECDIS義務に支えられた海事改修は、最も急速なCAGR 8.88%の経路を形成しています。[3]国際海事機関、「ECDIS性能基準改訂」、IMO、imo.org 商業船舶および海軍水上戦闘艦はレーダーおよびAISトラックに拡張現実オーバーレイを重ね、20インチを超えるブリッジ設置パネルへの需要を押し上げています。洋上風力発電所、LNG運搬船、および探査リグも同様に反射防止・塩霧耐性タッチスクリーンを仕様として求めています。これらの設備は最終用途収益を多様化し、サプライヤーが航空産業の周期的な変動に対するクッションを確保するのに役立っています。

ディスプレイサイズ別:中型の中核と大型フォーマットの拡大

10〜15インチのスクリーンは2025年のマルチファンクションディスプレイ市場シェアの38.21%を提供しており、狭胴型飛行甲板、地上車両、および海軍操舵室に理想的なサイズです。これらのディスプレイは、レガシー取り付け規格およびアビオニクスベイの形状との互換性により、大規模な再設計を複雑にするため、これらのアプリケーションの定番となっています。機能性とスペース効率のバランスをとる能力によって広範な採用がさらに支持されており、さまざまな産業にわたって好まれる選択肢となっています。

15インチ超のディスプレイはCAGR 8.82%で成長すると予測されており、パノラマビューが高く評価されるワイドボディ機、高級車ダッシュボード、および戦闘システムコンソールでの使用増加によって牽引されています。これらの大型ディスプレイはユーザーインターフェースの統一を強化し、シームレスで統合されたエクスペリエンスを提供します。ただし、耐衝突性基準に関する認証上の課題にも直面しています。これらの要求に応えるため、メーカーは光学ラミネーション、エッジボンディング、および防汚コーティングなどの先進技術を組み込んでいます。これらの機能は全体的なコストを増加させますが、民間・軍用コックピットの両方で高い需要があるベゼルレスの美観を実現します。このトレンドは、これらの大型ディスプレイがハイエンドアプリケーションの進化するニーズに応えるにつれ、マルチファンクションディスプレイ市場のプレミアム層を強化すると予想されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

システムタイプ別:飛行甲板のリーダーシップとヘルメットの成長

電子飛行ディスプレイは2025年のマルチファンクションディスプレイ市場規模の41.76%を占め、主飛行ディスプレイ、航法ディスプレイ、およびエンジン指示システムを包含しています。これらのディスプレイはADS-B(自動従属監視放送)およびNextGen(次世代航空輸送システム)規制に準拠するよう設計されており、進化する航空基準との互換性を確保しています。メーカーはモジュール式ソフトウェアアーキテクチャの採用を増やしており、航空会社がハードウェア交換を必要とせずにサードパーティアプリケーションをシームレスに統合できるようにしています。このアプローチは運用上の柔軟性を高めるだけでなく、これらのディスプレイのライフサイクルを延長し、航空産業にとってコスト効率の高いソリューションとなっています。

CAGR 9.01%で進化するヘルメット搭載型ディスプレイは、マイクロOLEDモジュールと統合暗視機能を組み込み、パイロットにオフアクシスターゲティングと拡張現実キューを提供しています。この技術は第5世代戦闘機から垂直離着陸機および練習機へと移行し、アプリケーションベースを拡大しています。ライン整備およびミッションリハーサル用のポータブルマルチファンクションタブレットが需要を補完しており、コンシューマーサプライチェーンを活用しながらDO-160の振動および温度範囲を満たすよう堅牢化されています。これらのニッチ分野は、コックピット改修を超えて収益源を多様化しながら、マルチファンクションディスプレイ市場を集合的に拡大しています。

地域分析

北米は2025年のマルチファンクションディスプレイ市場シェアで最高の34.98%を維持しており、米国国防総省の継続的なプラットフォーム維持およびFAAの改修コンプライアンスサイクルに支えられています。C-17コックピット改修および米国海軍スーパーホーネット中期アップグレードはいずれも、ソフトウェアをハードウェアから切り離すオープンアーキテクチャディスプレイを規定しており、実績のあるサイバーセキュアな製品を持つ既存企業の価値を維持しながら競争を促進しています。カナダの北極圏監視優先事項は、CP-140哨戒機向けの低温耐性パネルへの需要を追加し、メキシコの自動車輸出は米国および欧州のインフォテインメント期待に応えるデジタルクラスターを組み込んでいます。

アジア太平洋地域は、中国の民間フリートが倍増し国産戦闘機ラインが成熟するにつれ、2031年にかけて最も急速なCAGR 8.61%で進展する見込みです。COMACのC919およびARJ21ジェット機は輸入依存を低減するために国内調達のAMLCDスイートを統合しており、国内サプライチェーンの成熟度を高めています。インドのテジャスMk2および先進中型戦闘機のヘッドアップおよびヘルメットシステムは、高コントラストOLEDバイザーの地域生産を増幅させています。日本の海事アップグレードおよび韓国のKF-21開発は安定した海軍および航空宇宙の需要を提供し、オーストラリアのハンタークラスフリゲートは防衛海洋統合を活発に保っています。東南アジア全体では、ADS-BおよびICAOコンプライアンス改修が老朽化した狭胴型フリートにおける段階的なコックピットディスプレイ需要を解放し、マルチファンクションディスプレイ市場のフットプリントを拡大しています。[4]インド民間航空総局、「ADS-B実施ロードマップ」、インド民間航空総局、dgca.gov.in

欧州は、データリンクアビオニクスと高度な監視を結びつけるSESAR義務に関連したフリート更新を推進しています。トゥールーズ、ハンブルク、およびセビリアのエアバス最終組立ハブはAMLCDユニットのベースロード生産を保証し、英国のテンペストおよびフランスの艦載戦闘機プログラムはパノラマOLEDまたは大面積ディスプレイを規定しています。主にサウジアラビアおよびアラブ首長国連邦からの中東の支出は、現地組立オフセット条項を伴う戦闘機および海軍調達を対象としており、グローバルサプライヤーに地域製造を組み込むことを求めています。南米およびアフリカは絶対数では遅れていますが、洋上エネルギー設備および鉄道制御センターが堅牢化パネルを採用しており、マルチファンクションディスプレイ市場内に長期的な機会の種をまいています。

競合環境

第一層アビオニクスインテグレーターであるCollins Aerospace、Honeywell、L3Harris、Thales、およびElbit Systemsは、長期的なプラットフォーム独占権と独自のミッションソフトウェアエコシステムを活用し、2025年の航空宇宙・防衛収益の約60%を集合的に保持しました。これらの既存企業は、20年の機体寿命にわたって部品と技術文書を保証する維持契約を通じてマージンを強化していますが、オープンアーキテクチャ規則により、航空会社および軍がソフトウェアアップグレードとは別にディスプレイハードウェアを個別に調達することが可能となっています。その結果、第二層サプライヤーは市販品パネルと柔軟なソフトウェアツールキットを活用して一般航空のニッチ改修プログラムを獲得し、マルチファンクションディスプレイ市場に価格圧力をもたらしています。

自動車および海事セクターはより断片化されており、地域パネルアセンブラー、コンシューマーエレクトロニクスブランド、および特殊堅牢化ディスプレイ企業が主に設定可能なフォームファクターとリードタイムの俊敏性で競争しています。規制上の重みは軽いですが、ISO 21434サイバーセキュリティ標準への高まる要求が参入要件を強化しており、最終的には航空宇宙のそれに近づくでしょう。中国のBOEおよびTCL CSOTは国内生産能力を活用して輸出契約を獲得し、韓国、日本、および台湾のメーカーはマイクロLEDパイロットラインに多様化し、発光ディスプレイの最終的な主流化に向けて位置づけています。

知的財産競争は、ピクセル密度だけでなく、サイバーセキュアなファームウェア、改ざん防止ハードウェア、およびリアルタイムデータ融合アルゴリズムを中心に展開されるようになっています。Collins Aerospaceの2024年の侵入検知スキームに関する特許出願およびThalesのセキュアブートマイクロコントローラースタックは、最近のRTCA DO-326AおよびDO-356A要件に準拠しており、サイバーレジリエンスを優先するプラットフォーム入札を強化しています。逆に、新興参入者はコスト最適化パネルと組み合わせたオープンソースオペレーティングシステムを採用して既存企業を下回る価格を提示しており、特に低重要度の産業用および娯楽用航空機セグメントにおいて、マルチファンクションディスプレイ市場の競争フィールドを拡大しています。

マルチファンクションディスプレイ産業リーダー

Barco NV

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Garmin Ltd.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Collins Aerospaceは、米国海軍F/A-18E/Fスーパーホーネット中期アップグレード向けに次世代タッチスクリーンコックピットディスプレイを提供する1億8,000万米ドルの契約を獲得し、2027年から納入を開始する予定です。

- 2026年2月:Garminは、14インチシンセティックビジョンディスプレイと自動緊急降下機能を搭載した、スーパーミッドサイズおよびラージキャビンビジネスジェット向けG3000 Prime統合飛行甲板を発表しました。

- 2026年1月:Elbit Systemsは、非公開のアジア太平洋省庁から戦闘機ヘルメット搭載型ディスプレイシステムの1億2,000万米ドルの受注を獲得し、2027年〜2029年の納入を目標としています。

- 2025年12月:Honeywellは三菱重工業と提携し、日本のF-X戦闘機向けオープンアーキテクチャコックピットディスプレイを共同開発することとなり、最初のプロトタイプは2028年に予定されています。

グローバルマルチファンクションディスプレイ市場レポートの調査範囲

マルチファンクションディスプレイ(MFD)市場は、単一画面上で複数の情報ストリームを統合・表示し、状況認識、監視、および制御を向上させる高度なディスプレイシステムを設計、開発、製造、および統合するグローバル産業です。これらのディスプレイは、航空搭載、陸上、海軍、宇宙、および無人航空機(UAV)などのプラットフォームで広く使用されており、オペレーターがナビゲーション、通信、診断、およびミッション固有のパラメーターを含む重要なデータにリアルタイムでアクセスできるようにします。

マルチファンクションディスプレイ市場レポートは、プラットフォーム(航空搭載、陸上、海軍、宇宙およびUAV)、技術(LCD/AMLCD、LED/TFT、OLED/QD-OLED、ミニLEDおよびマイクロLED)、最終用途産業(航空宇宙・防衛、自動車、海事、産業・エネルギー、その他の最終用途産業)、ディスプレイサイズ(5インチ未満、5〜10インチ、10〜15インチ、15インチ超)、システムタイプ(電子飛行ディスプレイ、ヘッドアップディスプレイ、ヘルメット搭載型ディスプレイ、ポータブル/ハンドヘルドMFD)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 航空搭載 |

| 陸上(地上および自動車) |

| 海軍 |

| 宇宙およびUAV |

| LCD / AMLCD |

| LED / TFT |

| OLED / QD-OLED |

| ミニLEDおよびマイクロLED |

| 航空宇宙・防衛 |

| 自動車 |

| 海事 |

| 産業・エネルギー |

| その他の最終用途産業 |

| 5インチ未満 |

| 5〜10インチ |

| 10〜15インチ |

| 15インチ超 |

| 電子飛行ディスプレイ |

| ヘッドアップディスプレイ |

| ヘルメット搭載型ディスプレイ |

| ポータブル / ハンドヘルドMFD |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| プラットフォーム別 | 航空搭載 | |

| 陸上(地上および自動車) | ||

| 海軍 | ||

| 宇宙およびUAV | ||

| 技術別 | LCD / AMLCD | |

| LED / TFT | ||

| OLED / QD-OLED | ||

| ミニLEDおよびマイクロLED | ||

| 最終用途産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 海事 | ||

| 産業・エネルギー | ||

| その他の最終用途産業 | ||

| ディスプレイサイズ別 | 5インチ未満 | |

| 5〜10インチ | ||

| 10〜15インチ | ||

| 15インチ超 | ||

| システムタイプ別 | 電子飛行ディスプレイ | |

| ヘッドアップディスプレイ | ||

| ヘルメット搭載型ディスプレイ | ||

| ポータブル / ハンドヘルドMFD | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

マルチファンクションディスプレイ市場の現在の価値はいくらですか?

マルチファンクションディスプレイ市場規模は2026年に241億1,100万米ドルであり、2031年までに355億3,000万米ドルに達すると予測されています。

宇宙およびUAVディスプレイの需要はどのくらいの速さで成長していますか?

宇宙およびUAVアプリケーションは最も急速なCAGR 8.68%で拡大すると予測されており、衛星コンステレーションの打ち上げおよび自律型ドローンの採用を反映しています。

コックピットディスプレイ内で最も急速に成長している技術セグメントはどれですか?

OLEDおよびQD-OLEDパネルはCAGR 8.91%で成長をリードしており、プレミアム自動車ダッシュボードおよび次世代軍用コックピットにおける高コントラスト要件によって推進されています。

海事ディスプレイがより重要になっている理由は何ですか?

電子海図および拡張現実航法オーバーレイに関する国際海事機関の義務が、2031年までの海事ディスプレイ設備においてCAGR 8.88%を牽引しています。

飛行甲板ディスプレイ契約の最大シェアを保有しているのはどこですか?

電子飛行ディスプレイは最大のシステムタイプであり続け、2025年収益の41.76%を占め、主にCollins Aerospace、Honeywell、およびL3Harrisによって供給されています。

2031年にかけて最も急速な成長を記録する地域はどこですか?

アジア太平洋地域は、中国の拡大する民間フリート、インドの国産戦闘機プログラム、および日本の海事近代化計画を背景に、CAGR 8.61%で拡大すると予測されています。

最終更新日: