ムコ多糖症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2030) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

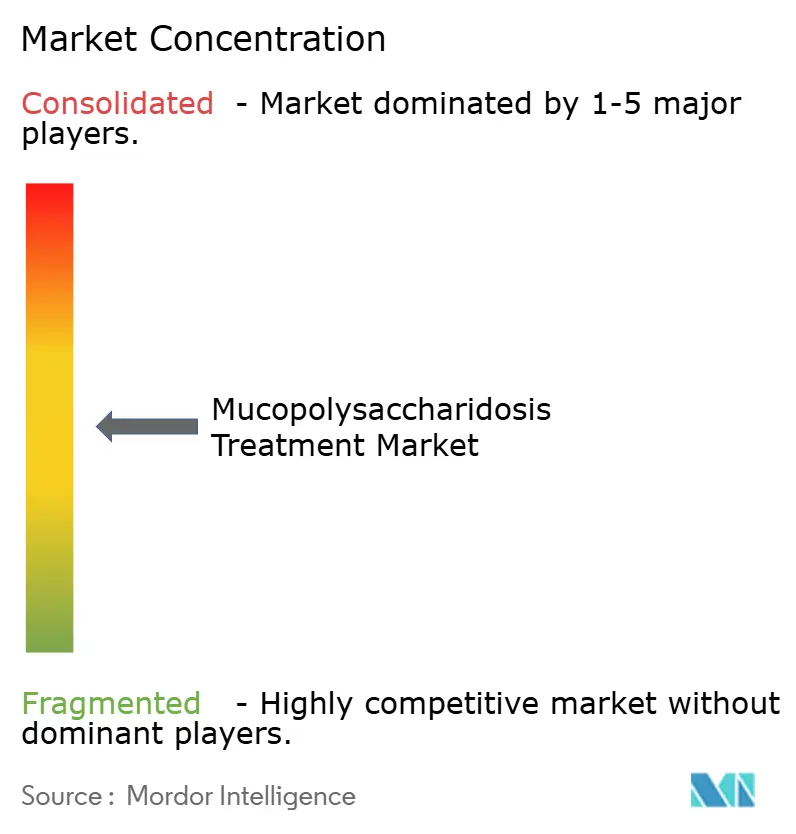

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるムコ多糖症治療市場分析

ムコ多糖症治療市場規模は2026年に32億8,000万米ドルと推定され、予測期間(2026年~2030年)においてCAGR 8.72%で2030年までに49億8,000万米ドルに達すると予想されています。

新生児の義務的スクリーニング、血液脳関門透過性酵素に対する規制上の勢い、および中枢神経系を標的とした遺伝子療法へのベンチャーキャピタルの大量流入が収束し、ケアパスウェイを再編しつつあります。酵素補充療法(ERT)は依然として数量面でのリーダーシップを維持していますが、遺伝子療法は重要な試験で脳脊髄液酵素データに関して陽性結果が得られるにつれ、実験的段階から商業的現実へと急速に移行しています。在宅輸液モデルは患者一人当たりの治療費を15%から20%圧縮しており、高価格の一回投与型ベクターに対する支払者の余裕を生み出しています。競争の激しさは二極化しており、既存のERT寡占企業は製造規模と支払者契約に依存する一方、遺伝子療法の新規参入企業は投資家資本と規制上の指定を獲得し、治癒的モダリティのリスクを低減しようとしています。

主要レポートの要点

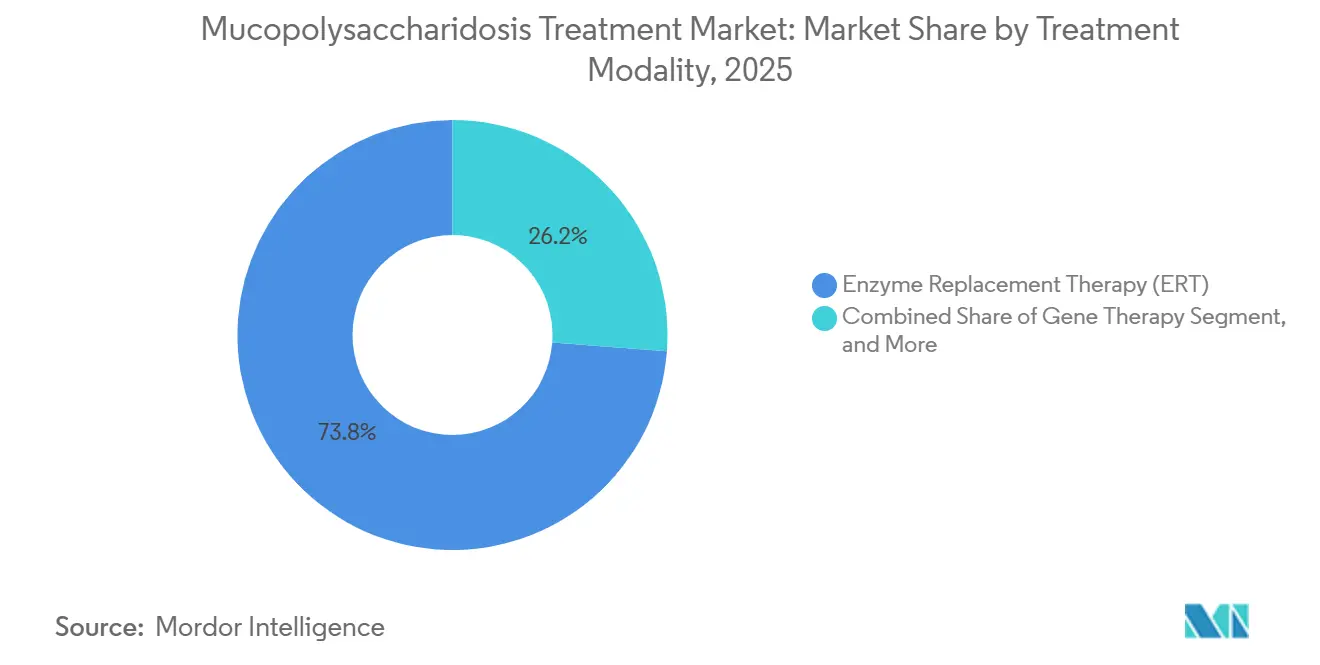

- 治療モダリティ別では、酵素補充療法が2025年のムコ多糖症治療市場シェアの73.81%を占め、一方で遺伝子療法は2031年にかけて最速の9.26% CAGRを記録すると予測されています。

- MPS種別では、MPS IV(モルキオA/B)が2025年に33.17%の収益シェアでトップとなり、MPS IIIは2031年にかけて最高の10.17% CAGRを記録すると予測されています。

- エンドユーザー別では、病院が2025年のムコ多糖症治療市場の45.72%を占め、在宅輸液は2031年にかけて11.66% CAGRを達成する軌道にあります。

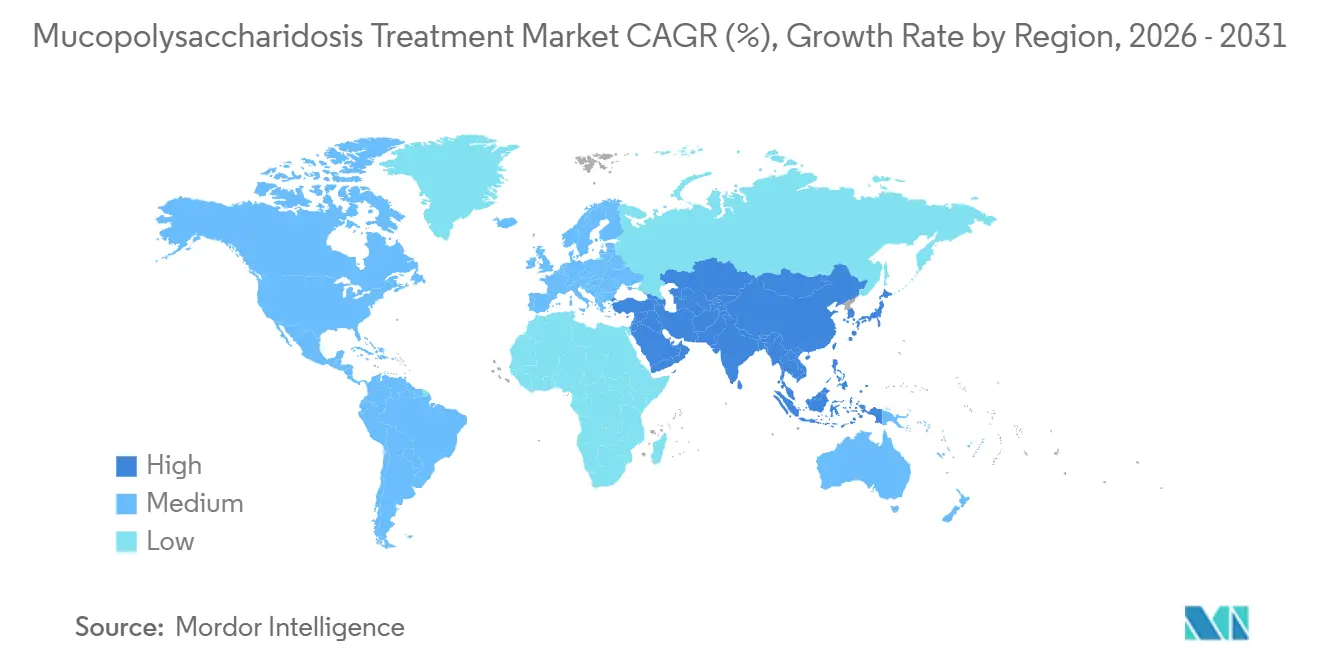

- 地域別では、北米が2025年の収益の41.43%を占め、アジア太平洋は2031年にかけて最速の13.42% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のムコ多糖症治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児スクリーニング義務の拡大 | +1.8% | 北米、欧州、日本、オーストラリア | 中期(2~4年) |

| 血液脳関門透過性ERTに対する規制上の勢い | +1.5% | 日本が先行、世界への波及 | 短期(2年以内) |

| 中枢神経系を標的とした遺伝子療法へのベンチャーキャピタル | +1.2% | 北米、欧州、アジア太平洋への波及 | 中期(2~4年) |

| 在宅輸液の急速な普及 | +0.9% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 出生前ERT プロトコル | +0.6% | 北米、一部の欧州センター | 長期(4年以上) |

| AI駆動型患者発見プラットフォーム | +0.7% | デジタル成熟度の高い世界の医療システム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニング義務の拡大

MPS IおよびMPS IIの州パネルへの義務的組み込みにより、診断までの期間が中央値4.2年から6か月未満に短縮され、現在47の米国の管轄区域がMPS Iを、18の管轄区域がMPS IIをスクリーニングしています。[1]保健資源・サービス局、「推奨統一スクリーニングパネル」、hrsa.gov 早期発見により不可逆的な臓器障害が生じる前にERTを開始することが可能となり、スクリーニングを受けたコホートにおける5年生存率が68%から91%に向上しています。[2]Genetics in Medicine、「早期ERT転帰」、gimjournal.org 支払者は現在、症状発現前の治療が患者一人当たりの生涯入院費用を120万米ドル削減することを認識しており、この動向が欧州連合の政策立案者に対して追加サブタイプを国家スクリーニングプログラムに加えることを検討させる動機となっています。

血液脳関門透過性ERT承認に対する規制上の勢い

日本の2024年3月の承認によりパビナフスプ アルファが血液脳関門を通過するよう設計された初の酵素として認可されました。72%の患者が52週後にヴァインランド適応行動尺度において安定化または改善を示し、これは従来のイデュルスルファーゼレジメンでは達成されなかったベンチマークです。ArmaGenのMPS I向け融合構築物は2024年11月に米国の後期試験に入り、中間脳脊髄液酵素データは2026年半ばに期待されています。神経障害型表現型は症例の42%を占めるものの、歴史的にはERT支出のわずか18%しか占めていなかったため、これらの進歩は対象市場を拡大させます。

中枢神経系を標的とした遺伝子療法へのベンチャー投資の急増

開発企業は2024年から2025年にかけて8億9,000万米ドルを調達し、そのうち63%がムコ多糖症プログラムに充当されました。REGENXBIOの2025年1月の1億5,000万米ドルの資金調達はRGX-121の申請を支援し、SangamoはPfizerから1億2,000万米ドルの出資を受けてST-920を臨床段階に進めました。試験インフラも同様に拡大しており、2023年から2025年にかけて世界の試験施設数が34から67へと倍増し、登録期間の中央値が半分以上短縮されました。

高所得市場における在宅輸液モデルの急速な普及

ERTの在宅投与は、OECD諸国において2022年の総輸液数の12%から2025年には28%へと増加しました。1,847名の患者レジストリでは、アナフィラキシーは認められず、軽度の反応率は病院環境と同等であった一方、輸液一回当たりのコストは3,200米ドルから1,800米ドルに削減されました。BioMarinの2024年米国プログラムはアドヒアランスを94%に向上させ、6か月以内に救急受診を38%削減しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超高額バイオロジクスに対する償還上限 | -1.4% | 欧州、英連邦、一部の米国支払者 | 短期(2年以内) |

| 高用量AAVの製造収率のボトルネック | -0.9% | 北米、欧州の生産拠点 | 中期(2~4年) |

| 新興地域における長期的な診断遅延 | -0.8% | ラテンアメリカ、中東・アフリカ、南アジア | 長期(4年以上) |

| ベクター誘発性後根神経節毒性 | -0.6% | 世界の試験 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超高額希少疾患バイオロジクスに対する償還上限

英国のコスト監視機関は、QALY当たり100万ポンドを超えるICERを持つERTへの資金提供を拒否し、ドイツはガルスルファーゼの便益評価を格下げした後、価格を22%削減しました。[3]医療品質効率研究所、「ガルスルファーゼ便益評価」、iqwig.de 250万~400万米ドルの遺伝子療法の定価は5年間の成果連動型契約を引き起こしており、市場アクセスのタイムラインを最大18か月延長しています。

高用量AAVベクターの製造収率のボトルネック

1×10¹⁵ゲノムを超えるAAV9バッチを定常的に製造できる世界のCDMOは4社のみであり、リードタイムが26か月に倍増し、RGX-121のBLAが2024年末から2025年下半期にずれ込んでいます。ベクター製造コストは定価の48%にまで上昇しており、商業的マージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:ERT優位の中で遺伝子療法が台頭

酵素補充療法は2025年のムコ多糖症治療市場シェアの73.81%を占め、数十年にわたる長期安全性データと確立された償還経路に支えられています。しかし遺伝子療法は2031年にかけて9.26% CAGRで急増すると予測されており、生涯にわたる輸液を回避する一回投与型治癒ベクターへの転換を示しています。REGENXBIOのRGX-121は評価可能な21名中19名で主要エンドポイントを達成し、2026年末のFDA申請が現実的となっています。幹細胞移植は依然としてニッチであり、世界で年間約80件の手術が行われていますが、Sangamoの自家ジンクフィンガーアプローチにより対象コホートが3倍になる可能性があります。

ムコ多糖症遺伝子療法市場は製造上の制約が緩和されれば加速すると予測されていますが、支払者は治療後のモニタリングを精査しており、これにより15年間で患者一人当たり8万~12万米ドルの追加費用が生じます。ERT既存企業は価格圧力の高まりに直面しており、BioMarinのラロニダーゼ収益は患者数の緩やかな増加にもかかわらず2024年に6%低下しました。OrchardのOTL-203は3年間の追跡調査で88%の無イベント生存率を達成し、2025年1月にEMAのPRIMEステータスを取得しました。

MPS種別:サンフィリッポサブタイプが成長を牽引

MPS IVは2025年収益の33.17%を占め、ビミジムの出生1人当たり20万人に1人という有病率を反映しています。MPS IIIに牽引されたムコ多糖症治療市場は、神経変性を安定化させる髄腔内遺伝子療法により最も急速に成長しています。LysogeneのAAV-SGSHは17名中14名の患者において早期認知安定化を伴う持続的な酵素活性を示しました。AbeonaのABO-102も同様の生化学的持続性を示しましたが、一過性の後根神経節MRI変化が安全性への注意を促しています。

MPS IおよびMPS IIは依然として統合収益の38%を占めていますが、バイオシミラー参入企業が特許の崖に近づくにつれ成長は鈍化しています。ガルスルファーゼは2024年に1億4,300万米ドルを生み出しましたが、MPS VIIなどの超希少疾患は100万人に1人未満という有病率のため、3,000万米ドル未満のプログラムにとどまっています。遺伝子療法開発企業は、深刻な自然経過を持つ神経障害型サブタイプをますます標的とするようになっており、この戦略はプレミアム価格設定と規制タイムラインの加速の両方をもたらします。

エンドユーザー別:在宅輸液が提供形態を再編

病院は2025年の数量の45.72%を維持しており、初回投与量と複雑な併存疾患管理に牽引されています。しかし在宅輸液は、在宅投与義務と引き換えにERT12%割引を確保する包括払いを保険会社が採用するにつれ、年率11.66%で拡大しています。より多くの支払者がAnthemのモデルを採用し、EMAガイダンスが介護者トレーニングを標準化するにつれ、在宅環境におけるムコ多糖症治療市場シェアは着実に上昇する見込みです。

2024年の請求分析では、在宅でERTを受けた患者の年間入院回数は平均2.1回であったのに対し、病院でERTを受けた患者は3.8回であり、これは主にリモートモニタリングが反応をより早期に検出したためです。専門クリニックは需要の28%を担い、理学療法および整形外科的調整において引き続き重要な役割を果たしており、研究センターは遺伝子療法試験に関連した12%を占めています。

地域分析

北米は2025年収益の41.43%を提供し、広範な新生児スクリーニング、高い診断率、および有利な償還制度に支えられています。欧州は32%で続き、調達を集中化し数量リベートを交渉する国家希少疾患計画に支援されています。アジア太平洋のムコ多糖症治療市場は、日本、中国、韓国が保険適用を拡大するにつれ、2031年にかけて13.42% CAGRで最も急速に成長すると予測されています。

日本のパビナフスプ アルファ承認により初年度売上高は42億円(2,800万米ドル)に達しました。中国のCANbridgeは2024年末にMPS IおよびII療法を申請し、推定1,200名の診断済み患者を対象としています。韓国は2025年1月にエロスルファーゼ アルファを償還対象とし、超希少疾患療法への資金提供に対する政治的意志の高まりを反映しています。ラテンアメリカと中東・アフリカを合わせると2025年収益の11%を占め、診断遅延と分断された支払者システムにより制約されていますが、2024年4月にブラジルがラロニダーゼとイデュルスルファーゼを高額医薬品プログラムに組み込んだことで、約340名の患者へのアクセスが拡大しました。

競合状況

ムコ多糖症治療市場は中程度に集約されています。BioMarinの4製品フランチャイズは2024年に10億2,000万米ドルの売上を記録しましたが、欧州でのバイオシミラーの台頭により2028年にかけて年率3~5%の減少を見込んでいます。Takedaの世界的な商業的フットプリントはイデュルスルファーゼの安定性を支えるとともに、Denaliと共同開発した脳透過性酵素の発売台となっています。

遺伝子療法の新規参入企業は、神経障害型療法のニッチを切り開くことで市場を分断しています。REGENXBIOのNAVカプシドプラットフォームは8社の開発企業にライセンス供与されており、単一資産リスクを軽減するロイヤルティ収入を生み出しています。Denaliのトランスフェリン受容体輸送ビークルは前臨床モデルで脳内酵素曝露を40倍高め、2025年3月にTakedaから2億米ドルの前払いを獲得しました。ImmusoftのエンジニアードB細胞療法は2026年1月にISP-002に対してFDAの希少小児疾患指定を取得し、革新的モダリティに対する規制当局の意欲を反映しています。

MPS VIIおよびMPS IXにおけるホワイトスペースの機会、ならびにERTを補完し得る基質減少補助療法が依然として存在します。GC Pharmaの2024年12月のラロニダーゼバイオシミラー申請は、主流サブタイプにおける価格競争の激化を示しています。製造収率の制限は小規模バイオテック参入企業に対する最大の参入障壁であり続けていますが、浮遊培養およびスケーラブルなプラスミドフリーシステムの進歩により、予測期間中に既存企業のコスト優位性が侵食される可能性があります。

ムコ多糖症治療産業リーダー

Takeda Pharmaceutical

Sanofi SA

Allievex Corporation

REGENXBIO

Paradigm Biopharmaceuticals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ImmusoftはMPS IIに対するエンジニアードB細胞療法ISP-002について、米国FDAの希少小児疾患指定を取得しました。

- 2026年1月:FDAは試験参加者1名における腫瘍シグナルを受け、REGENXBIOのRGX-111およびRGX-121に臨床保留を課しました。

- 2025年9月:JCR Pharmaceuticalsは京都で開催されたICIEM 2025において、パビナフスプ アルファによる持続的な神経認知的便益を示す5年間データを発表しました。

- 2025年8月:FDAはRGX-121のPDUFA日を2026年2月に延長し、製造審査時間を追加しました。

世界のムコ多糖症治療市場レポートの範囲

ムコ多糖症(MPS)治療市場とは、グリコサミノグリカン(GAG)を分解する酵素の欠損により引き起こされる希少な遺伝性ライソゾーム蓄積症の一群であるムコ多糖症を治療するために特別に設計された療法の研究、開発、製造および商業化に特化した世界のバイオ医薬品産業を指します。これらの物質が組織や臓器に進行性に蓄積することが特徴です。

ムコ多糖症治療市場レポートは、治療モダリティ別に酵素補充療法、幹細胞療法/HSCT、遺伝子療法、その他の治療モダリティに、MPS種別にMPS I、MPS II、MPS III、MPS IV、MPS VI、MPS VII、超希少型に、エンドユーザー別に病院、専門クリニック、在宅輸液環境、研究・学術センターに、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 酵素補充療法(ERT) |

| 幹細胞療法 / HSCT |

| 遺伝子療法 |

| その他の治療モダリティ(低分子モジュレーター、支持療法・補助療法など) |

| MPS I(ハーラー症候群 ~ シャイエ症候群) |

| MPS II(ハンター症候群) |

| MPS III(サンフィリッポ症候群 A~D型) |

| MPS IV(モルキオ症候群 A/B型) |

| MPS VI(マロトー・ラミー症候群) |

| MPS VII(スライ症候群) |

| 超希少型(例:MPS IX) |

| 病院 |

| 専門クリニック |

| 在宅輸液環境 |

| 研究・学術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 酵素補充療法(ERT) | |

| 幹細胞療法 / HSCT | ||

| 遺伝子療法 | ||

| その他の治療モダリティ(低分子モジュレーター、支持療法・補助療法など) | ||

| MPS種別 | MPS I(ハーラー症候群 ~ シャイエ症候群) | |

| MPS II(ハンター症候群) | ||

| MPS III(サンフィリッポ症候群 A~D型) | ||

| MPS IV(モルキオ症候群 A/B型) | ||

| MPS VI(マロトー・ラミー症候群) | ||

| MPS VII(スライ症候群) | ||

| 超希少型(例:MPS IX) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅輸液環境 | ||

| 研究・学術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のムコ多糖症治療市場の予測値はいくらですか?

市場は8.72% CAGRに牽引され、2031年までに49億8,000万米ドルに達すると予測されています。

予測期間中に最も急速に成長すると予想される療法クラスはどれですか?

遺伝子療法は、一回投与型の中枢神経系標的ベクターが承認に向けて進展するにつれ、2031年にかけて最速の9.26% CAGRを記録すると予測されています。

アジア太平洋が最も急速に成長する地域である理由は何ですか?

日本における脳透過性酵素の最近の承認と、中国および韓国における希少疾患償還の拡大が、同地域の13.42% CAGRを支えています。

在宅輸液モデルは治療経済学をどのように変えていますか?

在宅輸液は輸液一回当たりのコストをほぼ40%削減し、アドヒアランスを向上させており、支払者は在宅投与に連動した包括的割引を交渉するようになっています。

遺伝子療法が直面する主な規制上のハードルは何ですか?

FDAのガイダンスは現在、後根神経節の長期モニタリングと15年間の治療後追跡調査を義務付けており、試験タイムラインを延長し、ライフサイクルコストを増加させています。

最終更新日: