Mounjaroの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

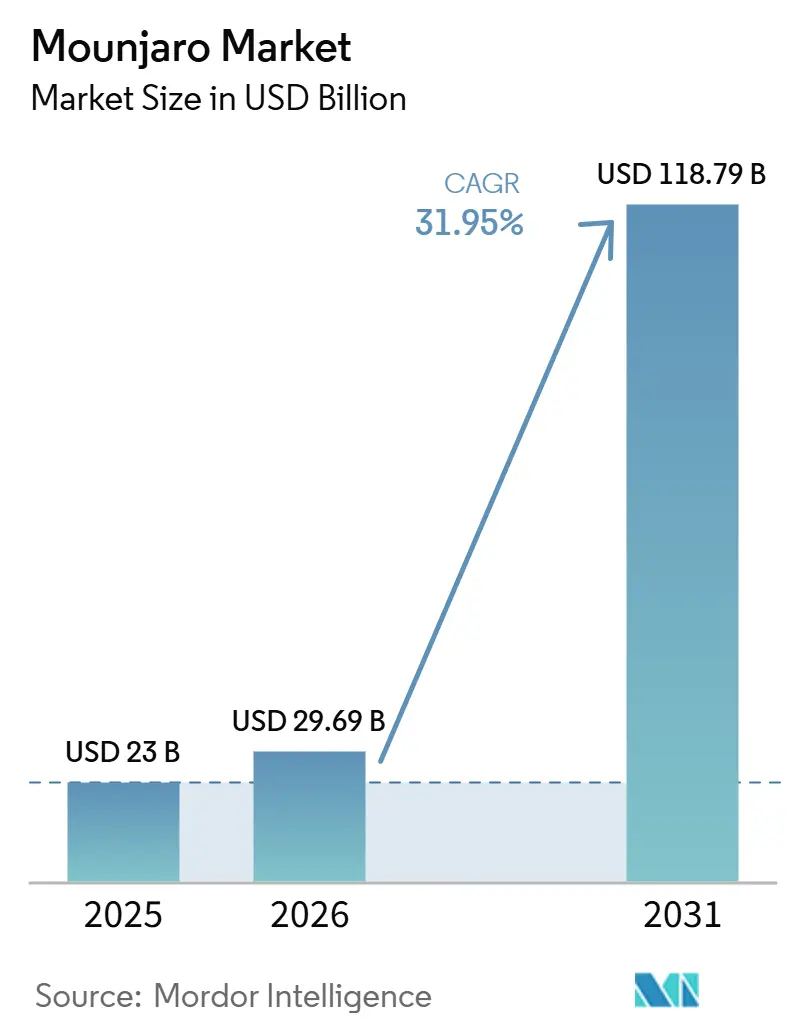

| 市場規模 (2026) | 29.69 十億米ドル |

| 市場規模 (2031) | 118.79 十億米ドル |

| 成長率 (2026 - 2031) | 31.95% CAGR |

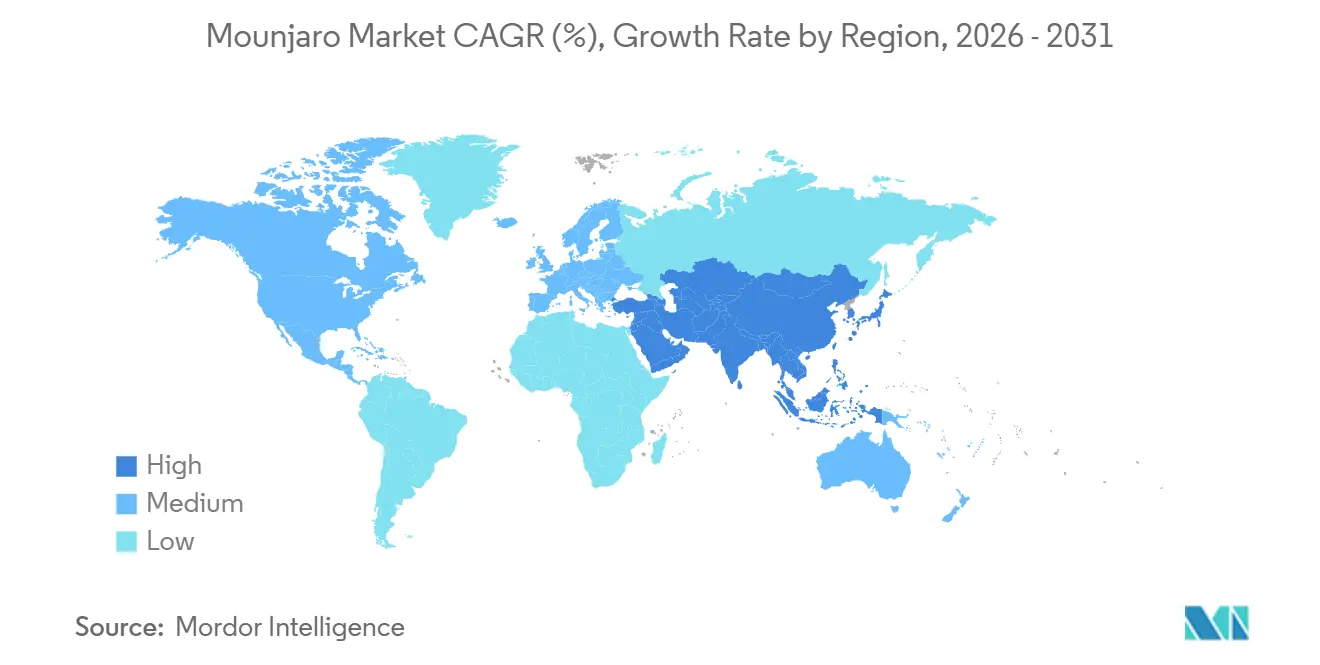

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMounjaro市場分析

Mounjaro市場規模は2025年に230億米ドルと評価され、2026年の290.69億米ドルから2031年には1,187.9億米ドルに達すると推定されており、予測期間(2026年~2031年)中に31.95%のCAGRで成長します。

Mounjaro市場は、チルゼパチドの異例に強力な商業的立ち上がりを背景に拡大しており、MounjaroとZepboundの合算売上高は2025年度に365億米ドルに達し、Eli Lillyの総売上高の56%を占めています。これは、このフランチャイズがLillyの成長プロファイルにとっていかに中心的な存在となっているかを示しています。Mounjaro市場はまた、糖尿病ケア、慢性体重管理、および睡眠関連肥満治療にわたる同時需要の恩恵を受けており、処方者基盤が広がり、初期ローンチフェーズ後の単一用途による成長上限リスクが低減されています。Mounjaro市場は、LillyDirectおよび小売受け取り拡大を通じてさらなるリーチを獲得しており、自費払い患者へのアクセスが改善され、従来の償還経路外でのチャネル成長が支援されています。Mounjaro市場は、Lillyが製造能力を増強するにつれて拡大を続ける可能性が高いものの、肥満治療に対する支払者の制限や米国外での厳しい価格設定が、臨床的需要がどの程度実現収益に転換されるかに引き続き影響を与えるでしょう。

主要レポートのポイント

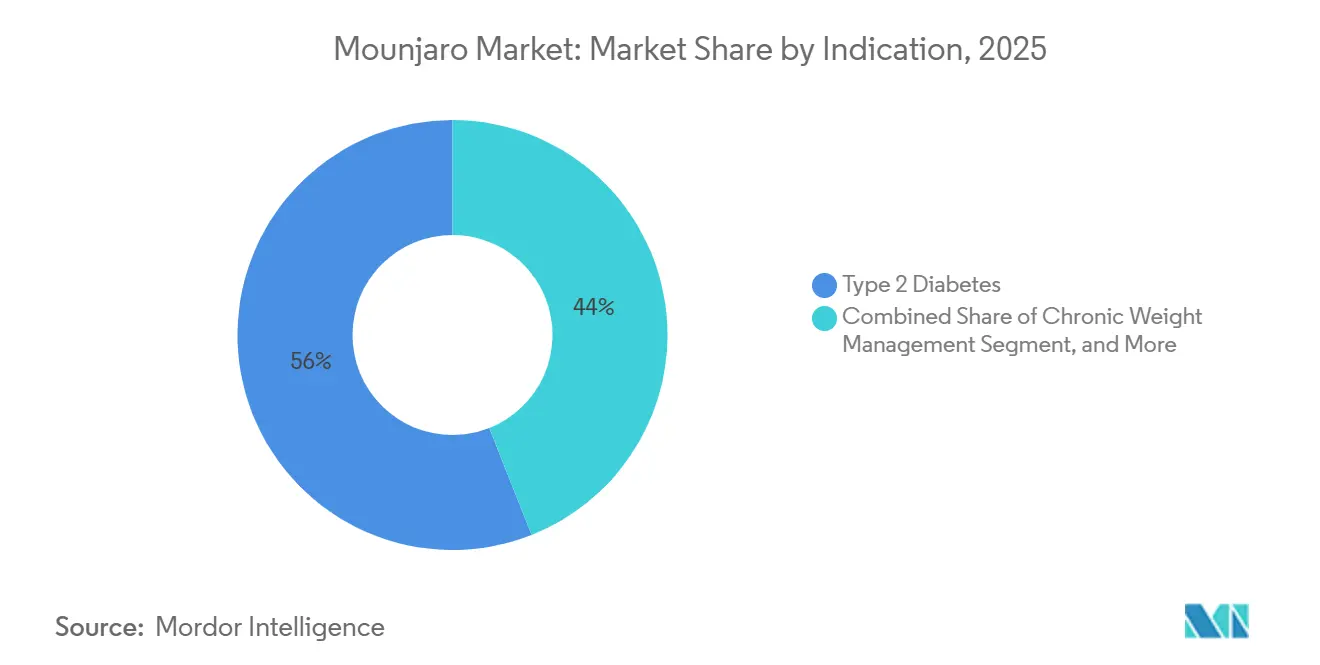

- 適応症別では、2型糖尿病が2025年の売上高の56.03%を占め、慢性体重管理は2031年にかけて35.84%のCAGRで成長する見込みです。

- 剤形別では、単回投与ペンが2025年の売上高の60.18%を占め、単回投与バイアルは2031年にかけて36.76%のCAGRで拡大する見込みです。

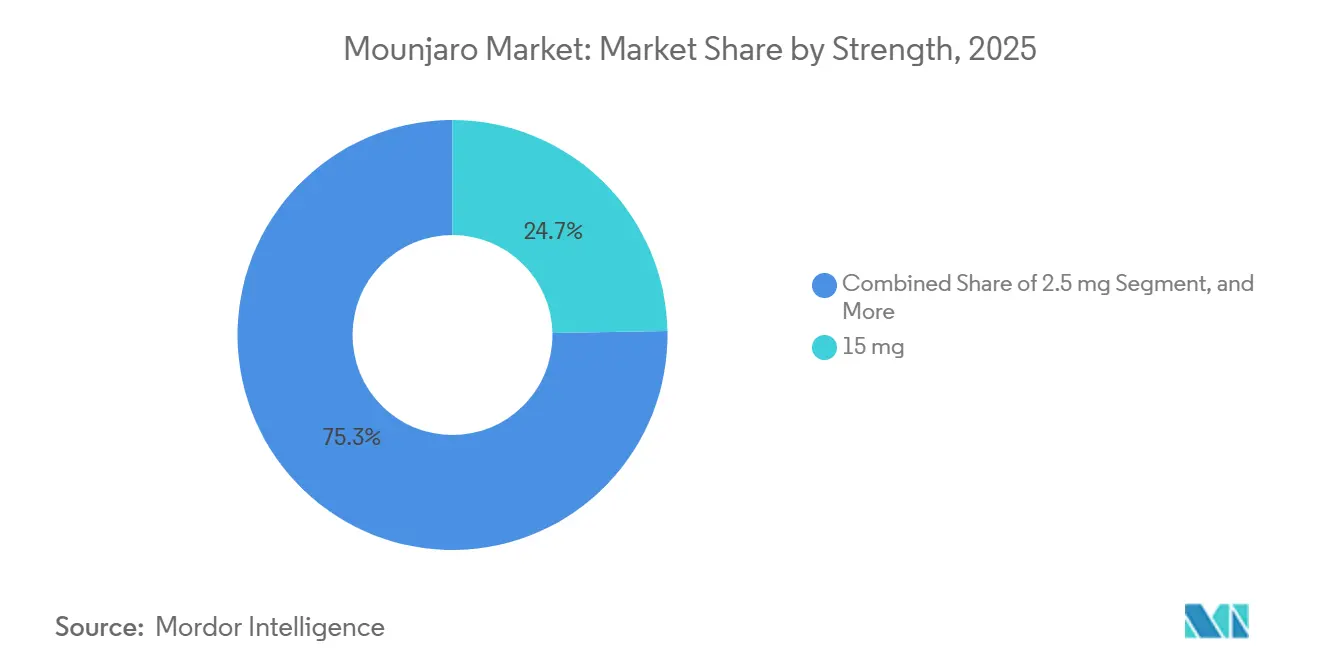

- 規格別では、15 mg規格が2025年の売上高の24.67%を占め、最も成長が速い規格は2031年にかけて32.57%のCAGRで拡大する見込みです。

- 流通チャネル別では、小売薬局が2025年の売上高の34.03%を占め、オンライン薬局は2031年にかけて33.94%のCAGRで成長する見込みです。

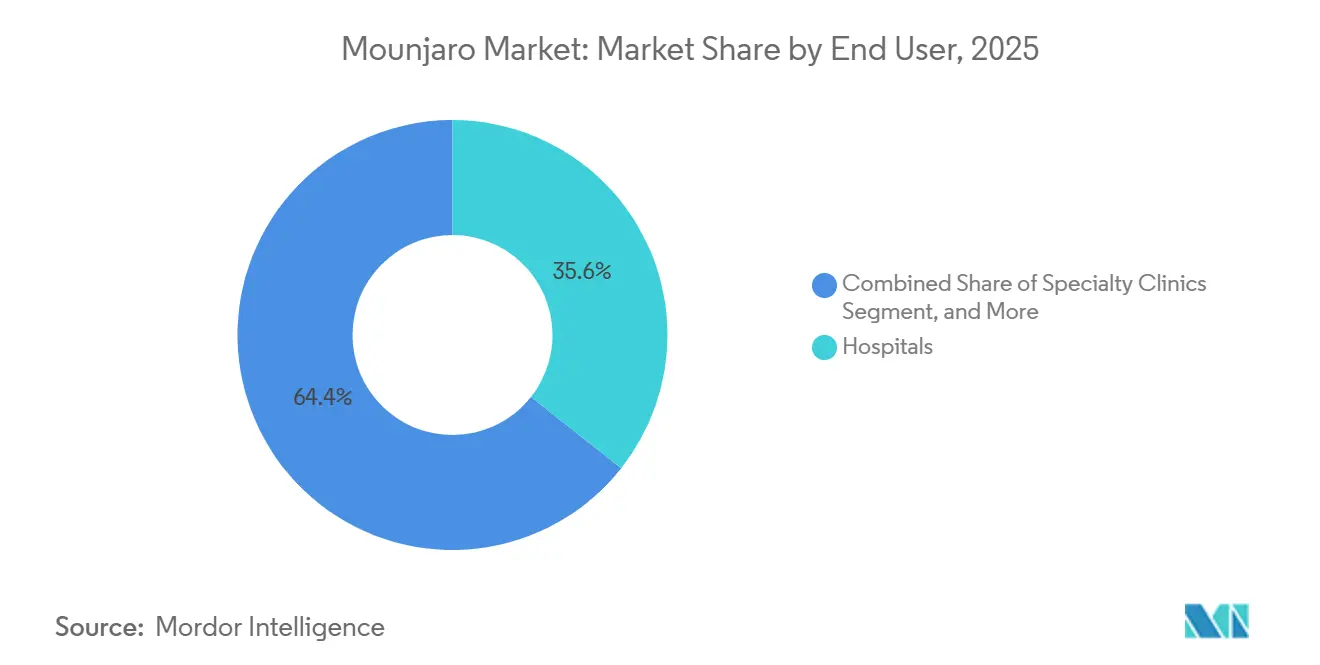

- エンドユーザー別では、病院が2025年の売上高の35.63%を占め、外来・プライマリケアセンターは2031年にかけて34.74%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の売上高の39.28%を占め、アジア太平洋は2031年にかけて36.04%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMounjaro市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2型糖尿病負担の増大と治療開始の早期化 | +8.2% | グローバル | 長期(4年以上) |

| 単一経路療法に対する優れたデュアルGIPおよびGLP-1有効性 | +6.5% | グローバル(北米および欧州で最も強い) | 中期(2〜4年) |

| 肥満および閉塞性睡眠時無呼吸症候群へのラベル拡大 | +4.8% | 北米および欧州(アジア太平洋への波及あり) | 中期(2〜4年) |

| 高有効性抗肥満治療に対する雇用主および自費払い需要 | +2.9% | 北米 | 短期(2年以内) |

| 心代謝ケアパスウェイにおける複数疾患への使用可能性 | +2.1% | グローバル(欧州および北米で最も高い) | 長期(4年以上) |

| 実臨床における治療継続率の持続的低さが反復処方価値を生む | +1.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病負担の増大と治療開始の早期化

Mounjaro市場は、拡大する世界の糖尿病人口から引き続き力を得ていますが、より大きな商業的変化は、有病率だけでなく、治療経路における高有効性薬剤のより早期の使用から生じています。IDF糖尿病アトラスは、2025年に5億8,900万人の成人が糖尿病を抱えており、症例の42.8%がいまだ未診断であると報告しており、スクリーニングが改善されるにつれて薬物療法に移行できる大きな未治療プールが残っています。[1]国際糖尿病連合、「IDF糖尿病アトラス第11版2025年、グローバル糖尿病データとインサイト」、IDF糖尿病アトラス、diabetesatlas.org Mounjaro市場は、治療実践が遅延した段階的強化から離れ、血糖コントロールと並行した体重減少効果を必要とする患者に対してデュアルGIPおよびGLP-1療法がより早期に検討されるようになっているため、恩恵を受けています。SURPASS-PEDSは、2型糖尿病を持つ小児および青少年における有効性と安全性を示すことで、この変化にさらなる層を加えており、2025年以前には高有効性の選択肢が限られていた新たな処方グループを開拓しています。これは、より多くの適格患者がケアシーケンスの早い段階でチルゼパチドに到達するため、Mounjaro市場が基礎となる診断済み人口よりも速く成長できることを意味します。

単一経路療法に対する優れたデュアルGIPおよびGLP-1有効性

Mounjaro市場はまた、競合するインクレチン療法に対するチルゼパチドの地位を強化する直接比較臨床エビデンスによっても支持されています。SURMOUNT-5は、チルゼパチドが72週間にわたる体重減少および腹囲縮小においてセマグルチドより優れていることを示し、このクラスで欠けていた比較データを処方者と支払者に提供しました。[2]Ania M. Jastreboff et al.、「肥満治療におけるチルゼパチドとセマグルチドの比較」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org 機序的な根拠は、チルゼパチドのデュアル受容体活性が単一経路GLP-1療法よりも広範な代謝効果をもたらすことを示す公表された臨床レビューによって強化されています。2025年のメタアナリシスは、複数の比較薬に対するチルゼパチドの優れた体重減少および血糖アウトカムをさらに支持しており、支払者にとってフォーミュラリー優先決定をより正当化しやすくしています。したがって、Mounjaro市場は患者需要だけでなく、より持続的な方法で施設の処方パターンを変化させることができる強力なエビデンスからも恩恵を受けています。

肥満および閉塞性睡眠時無呼吸症候群へのラベル拡大

Mounjaro市場は、チルゼパチドが肥満に関連する疾患に対応し、新たな専門家チャネルを取り込むことで、単一疾患プロファイルを超えて拡大しています。米国食品医薬品局(FDA)は2024年12月に、肥満を伴う成人の中等度から重度の閉塞性睡眠時無呼吸症候群に対する最初の処方薬としてチルゼパチドを承認し、この領域にこれまで存在しなかった治療経路を創出しました。[3]米国食品医薬品局、「FDAが閉塞性睡眠時無呼吸症候群に対する最初の薬剤を承認」、FDAプレスアナウンスメント、fda.gov この決定が重要なのは、肥満、睡眠時無呼吸症候群、および2型糖尿病が同一患者に重複することが多いため、1つの処方が複数の臨床的に認識されたニーズにまたがることができるようになったからです。SURMOUNT-OSAはまた、気道イベントを超えた改善、すなわち収縮期血圧および患者報告アウトカムの改善も示しており、この経路における広範な臨床的受容を支持しています。したがって、Mounjaro市場は、内分泌科およびプライマリケアに加えて、睡眠医学および呼吸器専門医を含む、より広い紹介ネットワークを通じて拡大しています。

心代謝ケアパスウェイにおける複数疾患への使用可能性

Mounjaro市場は、チルゼパチドが糖尿病専用または肥満専用の療法としてではなく、より広範な心代謝管理に適合するというエビデンスによってますます形成されています。SURPASS-CVOTは、デュラグルチドに対する非劣性の心血管保護を確認し、全死因死亡率において統計的に有意な16%の低下も示しており、血糖コントロールのみを超えた治療議論における薬剤の関連性を高めています。SUMMITトライアルは、駆出率が保たれた心不全と肥満を持つ患者において、心血管死または心不全悪化イベントのリスク低減を示すことで、その地位をさらに強化しました。2025年のTherapeutic Advances in Cardiovascular Disease誌のレビューは、チルゼパチドを代謝、心腎、および心不全の各領域にわたって台頭する療法として描写しており、複数専門科による処方の将来を支持しています。その結果、Mounjaro市場は、心臓専門医および心不全専門医が従来の代謝系処方者と並んで普及に影響を与えることができるケアパスウェイへと移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な月次費用とカバレッジ制限 | -3.8% | グローバル(北米および欧州で最も深刻) | 短期(2年以内) |

| 継続的な供給制約と用量入手可能性の摩擦 | -2.4% | グローバル | 短期(2年以内) |

| 注射投与と用量漸増の摩擦 | -1.6% | グローバル(アジア太平洋および中東・アフリカで最も高い) | 中期(2〜4年) |

| 不足サイクルにおける調合製剤または適応外代替品の圧力 | -1.2% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な月次費用とカバレッジ制限

Mounjaro市場は、特に肥満治療が広く償還されていない地域において、臨床的適格性と商業的アクセスの間に大きな乖離が依然として存在しています。Lillyの自費払いチャネル自体がその乖離の証拠であり、同社は標準的なカバレッジ経路外の患者にリーチするために単回投与バイアルを月額349米ドルから499米ドルで価格設定しました。この構造はMounjaro市場が意欲的な現金払い患者にリーチするのに役立ちますが、主流の支払者サポートが通常の薬局給付経路を通じて大規模な需要を吸収するほど広くはまだないことも示しています。アクセス条件は適応症によっても不均一であり、糖尿病治療は一般的に肥満治療よりも強い償還基盤を持っているため、地域ケア環境において肥満需要がどれだけ速く収益化できるかが制限されています。したがって、Mounjaro市場は強い患者関心を維持しながらも、月次費用が主な障壁であり続ける場合、到達可能な量の一部を失う可能性があります。

不足サイクルにおける調合製剤または適応外代替品の圧力

Mounjaro市場はまた、供給不足が一部の患者を調合代替品に向かわせた時期からの残留摩擦も抱えています。FDAは2024年12月にチルゼパチドの不足が解消されたと述べ、不足状況に関連した通常の調合の終了日を設定しましたが、これはブランド供給を再中心化するための重要なステップでした。その変化があっても、Mounjaro市場は不足期間中に低コストの代替チャネルを紹介された患者を取り戻す必要があり、そうした患者がすぐにブランドに戻るとは限りません。LillyDirect経由のバイアル提供の拡大はその直接的な対応であり、自費払い患者に承認されたすべての用量にわたる合法的なブランドオプションを提供し、調合製品との価格差を縮小しています。これは、供給混乱時よりも代替品の圧力が低いことを意味しますが、Mounjaro市場はその行動を完全に無効化するために持続的なブランドアクセスと用量の入手可能性を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:体重管理が加速する一方でT2Dが基盤を固める

2型糖尿病は2025年のMounjaro市場規模の56.03%を占め、新たなユースケースがより速く拡大する中でも主要な収益基盤であり続けました。慢性体重管理は2031年にかけて35.84%のCAGRで成長すると予測されており、肥満処方が広範な外来環境に広がるにつれてMounjaro市場で最も成長が速い適応症となっています。Mounjaro市場は、病院フォーミュラリー、専門家プロトコル、および既存の治療経路が最初に血糖管理を中心に構築されたため、商業的安定性のために糖尿病適応症に依然として依存しています。この基盤はLillyに信頼できるコアを提供し、新たな肥満関連チャネルが確立された使用の上に増分的な量を追加しています。

第2の成長層は、ラベルの拡大と紹介の多様化から生まれています。肥満を伴う成人の閉塞性睡眠時無呼吸症候群に対するFDA承認により、呼吸器専門医および睡眠専門医がチルゼパチドを紹介または処方できる新たなチャネルが創出され、Mounjaro市場が従来の糖尿病および肥満クリニックの基盤を超えて拡大しています。SURPASS-PEDSからの小児エビデンスも重要であり、治療ニーズが高まり有効な選択肢が限られている若年発症2型糖尿病において早期段階の機会を開拓しています。米国睡眠医学会は、チルゼパチドが睡眠時無呼吸症候群に対して初めてFDA承認を受けた薬剤となったことを調しており、この経路が歴史的なデバイス主導のケアとはいかに異なるかを強化しています。これらの発展を総合すると、Mounjaro市場は確立された基盤適応症と、予測期間を通じて患者流入を強く維持できる新たな紹介源の両方を通じて成長していることを意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

剤形別:バイアルチャネルがプレフィルドペンの現状を打破

単回投与ペンは2025年のMounjaro市場規模の60.18%を占め、病院、専門クリニック、および看護師主導の注射ワークフローへの確立された適合性を反映しています。このリーダーシップポジションは、プロバイダーの習熟度と通常の糖尿病ケアにおけるプレフィルドデバイスの利便性に結びついています。Mounjaro市場は、主流の処方パーンを支援し既存の投与習慣に適合するため、依然としてペン形式に依存しています。同時に、単回投与バイアルは2031年にかけて36.76%のCAGRで上昇すると予測されており、商業的観点からより破壊的な形式となっています。

その破壊の理由は容器だけでなく、それが可能にするアクセスモデルにあります。LillyはLillyDirect自費払い薬局ソリューションを通じて承認済みZepbound単回投与バイアルを月額349米ドルから499米ドルで提供し、現金払い患者向けの低価格ブランドルートを創出し、従来の保険適用調剤を超えてアクセスを拡大しました。Lillyはその後、2025年10月にウォルマート薬局の小売受け取りを通じてそのモデルを拡大し、直接チャネルを維持しながら配送の摩擦を低減しました。この変化が重要なのは、Mounjaro市場が従来のブランドインクレチンアクセスから価格的に排除されていたが、依然として自費払いで治療を受ける意欲のある患者を取り込めるようになったからです。その結果、Mounjaro産業内で形式ミックスが単なるデバイス選好の問題ではなく、商業戦略の問題となっています。

規格別:高用量の優位性が臨床的な用量漸増エンドポイントを反映

15 mg規格は2025年のセグメント売上高の24.67%を占め、2031年にかけて32.57%のCAGRで上昇すると予測されており、6段階の用量漸増ラダー内で最大の単一用量となりました。このパターンは、Mounjaro市場がより短期間通過する早期開始用量よりも維持用量から最も強い価値を引き出していることを示しています。低規格は治療プロトコルが段階的な用量漸増を必要とするため依然として不可欠ですが、主要な長期収益アンカーというよりも経路上のポイントとして機能しています。実際には、これによりすべての規格が関連性を保ちながら、最高の商業的価値がラダーの上位端に集中しています。

規格ミックスはまた、患者が高用量に到達して維持するのに十分な期間治療を継続できるかどうかにも依存しています。Lillyが承認済みのZepboundバイアル全6用量をLillyDirect経由で入手可能にした決定は、用量アクセスのギャップを縮小し、自費払い患者に用量漸増から維持までのより完全なブランド経路を提供しました。2026年に発表された実世界研究は、GLP-1受容体作動薬開始者の1年間の継続率が2024年前半を通じて大幅に改善したことを示しており、より良い入手可能性とスムーズなアクセスが継続性を実質的に改善できることを示唆しています。継続率が改善するにつれて、Mounjaro市場は高価値の維持規格に落ち着く処方の割合が増加すると見込まれます。これにより、より良い供給とアクセスが時間の経過とともに治療患者1人当たりの実現価値を高めるという強化効果が生まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:オンラインチャネルが薬局経済を再構築

小売薬局は2025年の売上高の39.03%を占め、保険適用の糖尿病患者がすでに標準的な薬局給付フローに結びついていたため、Mounjaro市場で最大の調剤ルートであり続けました。病院薬局は、用量漸増を構造化された環境で監視できる入院患者の開始および専門家管理ケアにおいて引き続き重要でした。Mounjaro市場はまた、コールドチェーン取り扱いとカウンセリングが依然として注射療法使用の中心であるため、物理的な調剤インフラに依存し続けました。しかし、オンライン薬局は2031年にかけて33.94%のCAGRで成長すると予測されており、自費払いアクセスの組織化方法を再構築しています。

この変化は、一般的なeコマース拡大だけでなく、ブランドが管理する直接流通によって推進されています。LillyDirectは自費払いZepboundアクセスの主要な入口となり、Lillyはウォルマートの受け取り拡大が利便性をさらに広げる前に、プラットフォームが新規処方の大部分を占めていたと述べました。オンラインルートが重要なのは、Mounjaro市場が従来の卸売モデルよりも直接的に処方生成、調剤、および患者フォローアップを結びつけることができるからです。また、患者がデジタル経路から始めて物理的な小売を通じて治療を受け取ることができるため、オンラインとオフラインの調剤の境界を圧縮します。このハイブリッド構造により、Mounjaro市場は店舗受け取りを好む患者の信頼とアクセスを維持しながら、オンライン参加の割合を高め続けることができるはずです。

エンドユーザー別:プライマリケアへの移行が人口規模の処方を解放

病院は2025年の売上高の35.63%を占め、早期フォーミュラリー採用、複雑な用量漸増、および専門家監督のための最も確立された環境としての役割を反映しました。専門クリニックは、内分泌科および代謝センターが糖尿病と肥満の両方のケアでチルゼパチドの早期ユーザーであったため、第2の集中ポイントであり続けました。Mounjaro市場には長期ケア施設や研究機関も含まれますが、これらの環境は少量しか貢献せず、より標的を絞った臨床使用を担う傾向があります。これにより、病院が現在のアンカーとなり、より広い量の機会は他の場所にあります。

外来・プライマリケアセンターは2031年にかけて34.74%のCAGRで成長すると予測されており、Mounjaro市場が専門家主導の採用からより広範なコミュニティ処方へと移行していることを示しています。Diabetes, Obesity and Metabolism誌に発表された実世界エビデンスは、専門家以外の環境でのチルゼパチド開始の増加を示しており、プライマリケアが体重管理使用において最も成長が速い処方者カテゴリーとして台頭しています。この変化は、人口規模の拡大が限られた専門家の能力ではなく、一般医の採用に依存するため、商業的に重要です。また、プライマリケア医は専門センターよりも用量漸増と消化器系副作用モニタリングのサポートを必要とすることが多いため、管理上の課題も生じます。それでも、Mounjaro市場は、通常の外来ケアがMounjaro産業における開始と長期フォローアップの両方のより大きな入口となるにつれて、実質的な恩恵を受けることになります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年のMounjaro市場シェアの39.28%を占め、最大の地域貢献者であり続けました。米国は、チルゼパチドの最も広範な商業インフラ、最も深いブランド肥満需要、および最も進んだ直接消費者向けチャネル開発を有していたため、地域の中核であり続けました。Lillyは2025年度に米国でのMounjaro売上高として229.65億米ドルを報告しており、グローバルフランチャイズのいかに多くが依然として国内基盤に集中しているかを示しています。この地域はまた、睡眠時無呼吸症候群適応症の追加と、以前の供給制約が緩和し始めた後の入手可能性の向上からも恩恵を受けました。

アジア太平洋は2031年にかけて36.04%のCAGRで成長すると予測されており、Mounjaro市場で最も急速に拡大する地域ブロックとなっています。主な理由は規模であり、大規模な糖尿病人口と広範な肥満ニーズが、他のほとんどの地域が匹敵できないよりはるかに広い長期的な治療プールを生み出しているからです。Lillyの2026年第1四半期の結果は、米国外のMounjaro売上高が44億米ドルに達し、2025年の同期間の12億米ドルから増加したことを示しており、国際市場が現在はるかに速いペースで貢献していることを示しています。アジア太平洋のMounjaro市場はまた、成熟した需要センターと新興の需要センターが混在することから恩恵を受けており、先進的な医療システムでの確立した普及と大量市場国での成長するローンチモメンタムがあります。これにより、アジア太平洋はアクセスが広がり価格条件がより多様化するにつれて、量の拡大が収益実現を最も明確に上回る可能性が高い地域となっています。

欧州は2025年のMounjaro市場において重要なポジションを維持しており、確立された糖尿病償還と主要な西側市場全体にわたる大規模な治療済み人口に支えられています。欧州での成長は、臨床的関心が強い場合でも、特に肥満使用に対する償還審査が一般的により慎重であるため、より安定しています。Lillyが2025年11月にオランダに30億米ドルの経口薬製造施設を建設する決定を下したことは、同社が欧州を供給と将来のプラットフォーム拡大の両方において戦略的に重要と見なしていることを示しています。中東・アフリカおよび南米は、Mounjaro市場においてより初期段階の機会であり続けており、採用はより小さな基盤から依然として構築中です。予測期間における彼らの役割は、即時のシェアリーダーシップよりも、規制アクセスと商業インフラ改善し続けるにつれて新たな需要ポケットを追加することにあります。

競合環境

Mounjaro市場は、Eli Lillyが承認された適応症と地域全体でチルゼパチド供給の100%を管理しているため、構造的に異例な状況が続いています。これにより、同社は製造、チャネル設計、価格アーキテクチャ、およびラベル拡大を完全に管理しており、これは大手製薬会社においてこの収益規模ではほとんど見られないことです。したがって、Mounjaro市場は今日非常に高い集中度を持っていますが、セマグルチドなどの代替療法やLilly自身の次世代パイプラインを通じた競争圧力は依然として存在しています。SURMOUNT-5からの臨床データおよびSURPASS-CVOTとSUMMITにわたる心血管エビデンスは、有効性と広範な心代謝的関連性においてチルゼパチドを置き換えることをより困難にすることで、Lillyの現在の防御を強化しています。

製造規模は、現在のMounjaro市場における同社の最も重要な戦略的堀です。Lillyが開示した米国投資プログラムには、2025年2月に発表された270億米ドルの製造拡大、2025年9月に発表されたテキサス州の65億米ドルの原薬製造施設、および2026年1月に発表されたペンシルベニア州の35億米ドルの注射薬・デバイス製造施設が含まれています。これらの動きは能力を追加するだけでなく、以前に調合代替品の余地を開いた不足関連の混乱リスクも低減します。Mounjaro市場は、競合他社が同じ期間に量と信頼性の両方を迅速に複製することができないため、このスケール優位性が維持される間はLillyに有利であり続ける可能性が高いです。2026年1月のインディアナ州製造サイト全体への追加45億米ドルのコミットメントは、供給準備が単なる業務要件としてではなく、商業戦略として扱われていることをさらに示しています。

チャネル管理は、Mounjaro市場における競争ポジショニングの第3の主要な層です。LillyDirectとウォルマート薬局の受け取りパートナーシップにより、Lillyは従来の支払者仲介調剤への依存を低減し、他の方法ではリーチが難しかった患者とのより緊密なつながりを生み出すブランド自費払いルートを獲得しました。同社はまた、欧州で経口薬製造能力を構築することで次の競争フェーズに備えており、これは同じ広範なフランチャイズロジック内での将来の非注射型代謝製品の重要性を示しています。この優位性があっても、次世代マルチアゴニストや代替GLP-1形式が時間の経過とともに差別化を縮小できるため、Mounjaro市場は永遠に隔離されたままではありません。現時点では、Lillyのエビデンスの深さ、供給拡大、および直接チャネルイノベーションの組み合わせが、Mounjaro市場を確固としてその管理下に置いています。

Mounjaro産業リーダー

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eli Lillyは2026年第1四半期の世界全体のMounjaro売上高が87億米ドルと報告し、前年同期比125%増となりました。同社は2026年通期の売上高ガイダンスを820億〜850億米ドルに引き上げました。米国外のMounjaro売上高は1四半期で44億米ドルに達し、中国を含む国家医療保険薬品目録(NRDL)収載市場での急速な量成長を反映しています。

- 2026年2月:Eli Lillyは2025年度の年次決算を報告し、総売上高は651.79億米ドル(前年比44.7%増)となり、主にチルゼパチドフランチャイズの成長に牽引されて、Merck & Co.を抜いて売上高で世界最高収益の製薬会社となりました。

- 2026年1月:Eli Lillyは、ペンシルベニア州リーハイバレーに35億米ドル超を投資して新たな注射薬・デバイス製造施設を建設する計画を発表しました。これは2020年以降の同社の米国10番目の製造サイトとなり、レタトルチドを含む次世代体重減少療法を製造します。

- 2026年1月:Eli Lillyはインディアナ州レバノンの製造サイト全体に追加で45億米ドルをコミットし、計画されているチルゼパチド原薬製造能力を拡大し、オルフォルグリプロンおよびレタトルチドを含む遺伝子医薬品および次世代パイプライン化合物の施設を追加しました。

グローバルMounjaro市場レポートの範囲

Mounjaro市場とは、Eli Lilly and Companyが2型糖尿病の治療および多くの国で承認された適応症に基づく慢性体重管理のために開発した処方注射薬であるMounjaro(チルゼパチド)のグローバル商業市場を指します。この市場は、病院、専門クリニック、小売薬局、およびオンライン薬局を通じたMounjaroの開発、製造、流通、マーケティング、および販売を包含しています。

Mounjaro市場は、適応症、剤形、規格、流通チャネル、およびエンドユーザー別にセグメント化されています。適応症に基づき、市場は2型糖尿病、慢性体重管理、および閉塞性睡眠時無呼吸症候群に分類されています。剤形別では、市場は単回投与ペンと単回投与バイアルに分けられています。規格に基づき、市場には2.5 mg、5 mg、7.5 mg、10 mg、12.5 mg、および15 mgの製剤が含まれます。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。エンドユーザーに基づき、市場は病院、専門クリニック、外来・プライマリケアセンター、長期ケア施設、および研究・学術機関で構成されています。

| 診断方法 | 胸部X線 |

| CT スキャン | |

| 喀痰培養 | |

| 血液検査 | |

| パルスオキシメトリー | |

| 治療タイプ | 抗生物質 |

| 酸素療法 | |

| 入院治療 | |

| 支持療法 |

| 細菌性肺炎 |

| ウイルス性肺炎 |

| 真菌性肺炎 |

| 非定型肺炎 |

| 乳幼児 |

| 小児 |

| 成人 |

| 高齢者 |

| 慢性疾患 |

| 喫煙 |

| アルコール依存症 |

| 免疫機能低下 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 診断・治療別 | 診断方法 | 胸部X線 |

| CT スキャン | ||

| 喀痰培養 | ||

| 血液検査 | ||

| パルスオキシメトリー | ||

| 治療タイプ | 抗生物質 | |

| 酸素療法 | ||

| 入院治療 | ||

| 支持療法 | ||

| 病原体タイプ別 | 細菌性肺炎 | |

| ウイルス性肺炎 | ||

| 真菌性肺炎 | ||

| 非定型肺炎 | ||

| 年齢層別 | 乳幼児 | |

| 小児 | ||

| 成人 | ||

| 高齢者 | ||

| リスク因子別 | 慢性疾患 | |

| 喫煙 | ||

| アルコール依存症 | ||

| 免疫機能低下 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年にかけてMounjaroの売上高成長を牽引しているものは何ですか?

成長は、糖尿病、慢性体重管理、および閉塞性睡眠時無呼吸症候群にわたる拡大と、LillyDirectを通じたより広範なアクセスおよび大規模な製造投資によって支えられています。

Mounjaroは2031年までにどの程度の規模になると予測されていますか?

Mounjaro市場は2026年の290.69億米ドルから31.95%のCAGRで成長し、2031年までに1,187.9億米ドルに達すると予測されています。

現在チルゼパチドの収益に最も貢献している適応症はどれですか?

2型糖尿病は2025年において売上高の56.03%を占める最大の適応症であり続けており、肥満関連の使用がより速く拡大する中でも商業的アンカーとしての地位を維持しています。

Mounjaro販売において最も成長が速い地域はどこですか?

アジア太平洋は、大規模な患者プールと高まる国際的な普及に支えられ、36.04%のCAGRで2031年にかけて最も速い成長を示すと予測されています。

チルゼパチドのアクセスにおいてオンライン薬局が重要性を増している理由は何ですか?

LillyDirectが自費払いの処方、調剤、およびフォローアップをより直接的に結びつけ、ウォルマートの受け取りオプションが小売の利便性を追加したため、オンラインチャネルは急速に成長しています。

最終更新日: