モロッコ非アルコール飲料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

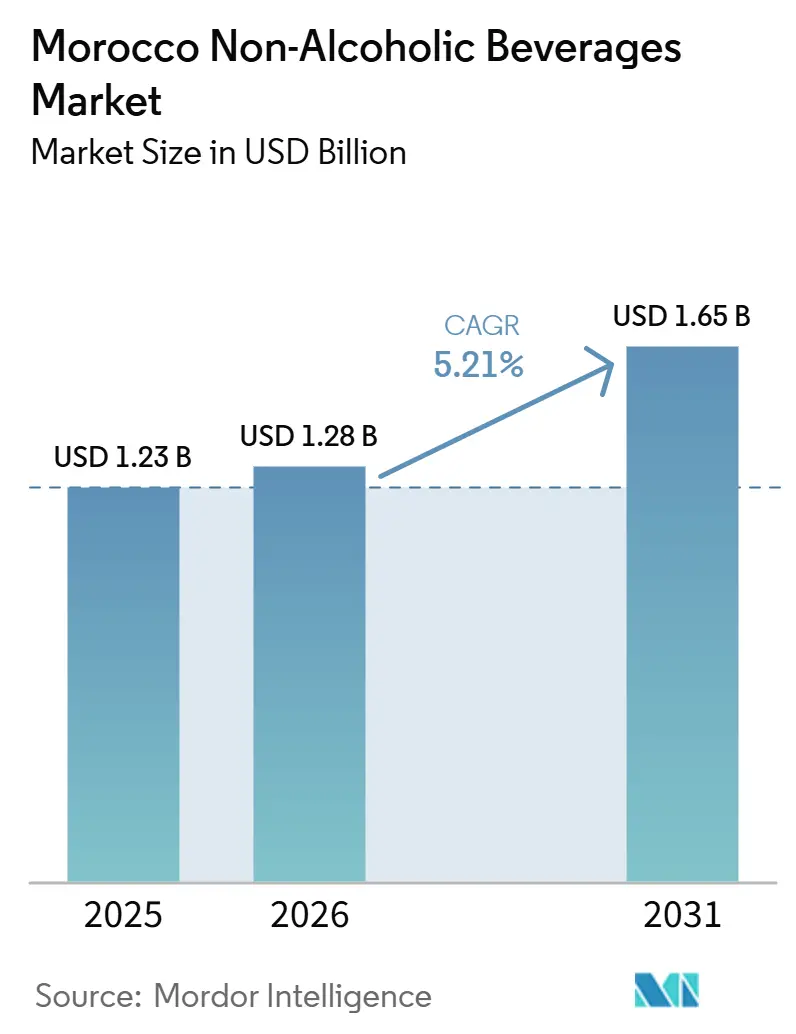

| 基準年の市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモロッコ非アルコール飲料市場分析

モロッコ非アルコール飲料市場規模は、2025年の12.3 ビリオン 米ドルおよび2026年の12.8 ビリオン 米ドルから2031年までに16.5 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 5.2%を記録する見込みです。旺盛な観光需要、都市部における包装飲料の採用拡大、および干ばつ状況と水ストレスに関連する水分補給ニーズの高まりが、モロッコ非アルコール飲料市場を支えています。また、現代的な小売フォーマットが製品へのアクセスを拡大し、ブランドポートフォリオの視認性を高めることで、非公式・ノーブランド飲料からの段階的な移行も市場に恩恵をもたらしています。家計支出への圧力は、一部の消費者層においてプレミアム化のペースを制限し続けています。しかし、購買者が安全性・一貫性・利便性を優先するにつれ、ブランド消費は引き続き強化さています。供給側の変化もモロッコ非アルコール飲料市場を形成しており、生産者は機能性の拡張、効率的な包装、および調達・流通の管理強化に一層の重点を置いています。その結果、競争活動は価格を超えた領域へと移行しており、地元の主要企業と多国籍ボトラーが、モロッコ非アルコール飲料市場における長期的なポジションを確保するために、生産能力・イノベーション・市場開拓力に投資しています。

レポートの主要ポイント

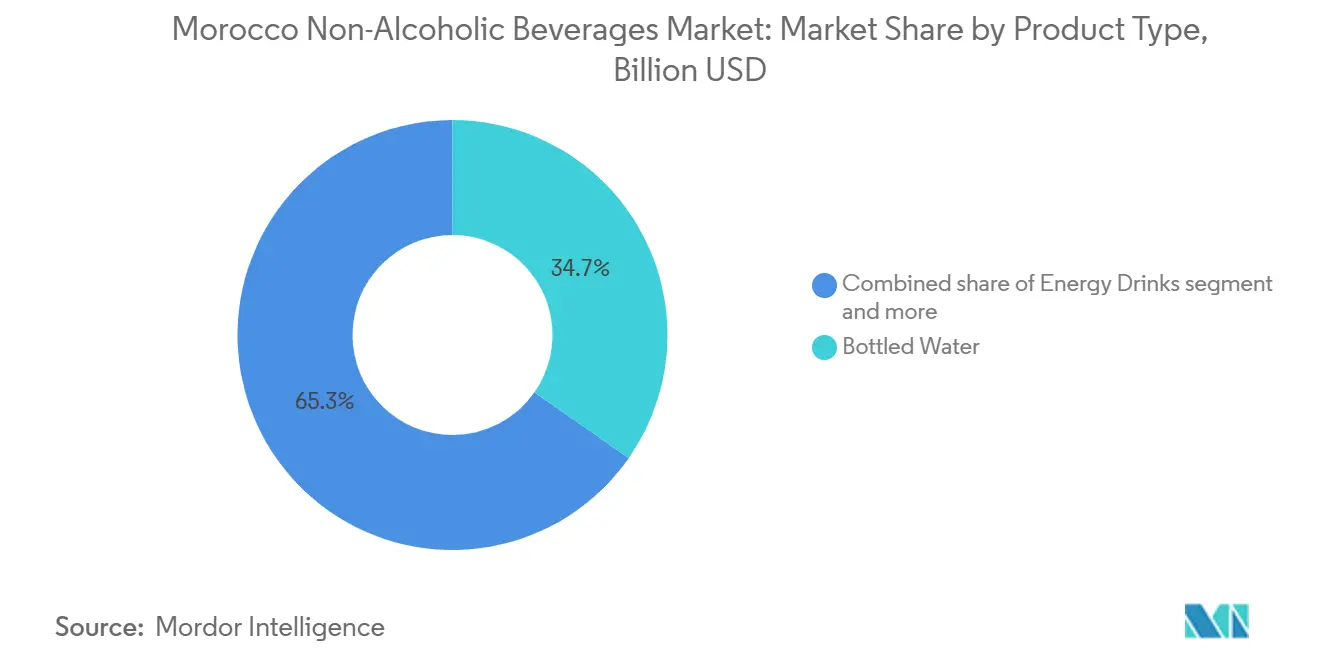

- 製品タイプ別では、ボトル入り飲料水が2025年に34.71%のシェアを占めてトップとなり、エナジードリンクは2031年にかけてCAGR 6.96%で拡大する見込みです。

- 包装タイプ別では、PETおよびガラスボトルが2025年に72.62%のシェアを占め、テトラパックは2031年にかけてCAGR 7.0%で成長する見込みです。

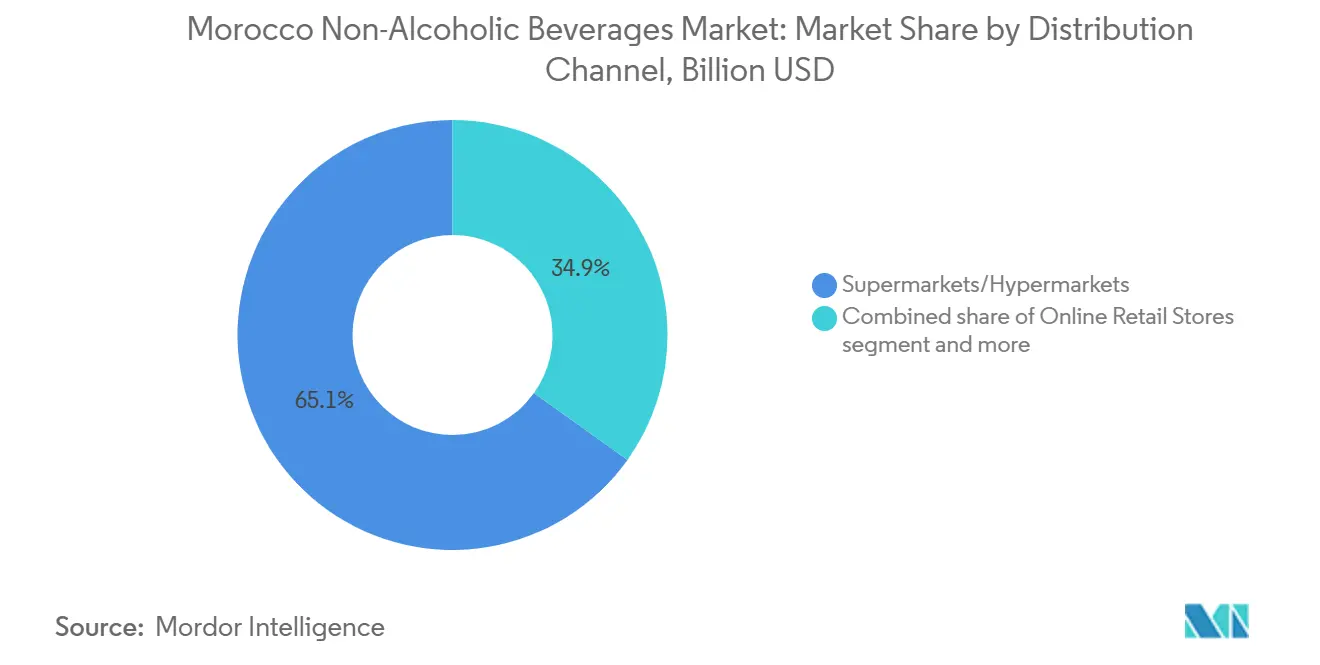

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年にモロッコ非アルコール飲料市場シェアの65.13%を占め、オンライン小売店は2031年にかけて最速のCAGR 7.5%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

モロッコ非アルコール飲料市場のトンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと砂糖削減 | +1.1% | 都市部モロッコ(カサブランカ、ラバト、マラケシュ、フェズ) | 中期(2〜4年) |

| 観光・ホスピタリティおよびオンザゴー消費 | +0.9% | 大西洋岸回廊、マラケシュ、アガディール、フェズ、 全国ホテルネットワーク | 短期(2年以内) |

| 現代的な小売・コンビニエンスチャネルの拡大 | +0.8% | カサブランカ、ラバト=サレ=ケニトラ、拡大する地方都市 | 中期(2〜4年) |

| 高温気候における水分補給需要と安全な包装飲料水への選好 | +0.7% | 全国、特に南部・中部・内陸地域でピーク | 短期(2年以内) |

| バリューチャネルにおけるリターナブルパックの経済性 | +0.4% | 全国;高量都市流通ゾーンに集中 | 長期(4年以上) |

| 地域調達と水資源管理による差別化 | +0.4% | フェズ=メクネス(ウルメス泉)、全国サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと砂糖削減

健康意識は、緩やかな消費者トレンドにとどまらず、モロッコ非アルコール飲料市場全体における製品イノベーションの決定的な促進要因となりつつあります。低糖・無糖炭酸飲料の需要は、炭酸飲料カテゴリー全体の数量が横ばいであった中でも、2025年に測定可能な成長を記録しました。Numeratorによるワールドパネルの2025年ブランドフットプリントレポートは、ダノンのDouble Zéro 00%製品(ゼロ脂肪・砂糖無添加の乳製品飲料)が発売初年度にモロッコの家庭の約3分の1に到達したことを確認しました。この実績は、機能性・クリーンラベルフォーマットに対する消費者需要が、プレミアムな都市部のニッチを大きく超えて広がっていることを示しています。この変化は、モロッコの補助金改革アジェンダとも収束しており、人工的に低く抑えられた砂糖価格が市場レートの圧力に段階的にさらされ、生産者と消費者の双方が低糖代替品へと移行することが促されています。その結果、メーカーは既存の製品ラインを改良し、通常の18〜24ヶ月のイノベーションサイクルよりも速いペースで機能性の拡張製品を投入しています。大手企業にとって、この能力は競争上の優位性を生み出しますが、研開発能力が限られた中小企業にとっては、参入障壁の拡大を意味します。

観光・ホスピタリティおよびオンザゴー消費

モロッコのホスピタリティセクターは、小売チャネル全体に測定可能な波及効果をもたらしながら、市場において最も効果的な需要創出エンジンの一つであり続けると予想されます。モロッコ観光省によると、同国は2025年に1,820万人の外国人観光客を迎える見込みであり、14%の増加を示す一方、外貨建て観光収入は1,450億ディルハムに達する見込みです[1]出典:モロッコ観光省およびONMT、「2026年5月観光最新情報」、モロッコ観光省、tourisme.gov.ma。これは、観光収入が非居住者送金を初めて上回る年となります。2026年に向けてもモメンタムは継続する見込みで、2026年5月までの入国者数は770万人に達し、前年比7%増となり、2026年第1四半期の観光収入は24%増加すると予測されています。ホテル、空港ラウンジ、レストラン、およびAFCON 2025開催中のスタジアムの売店を含むオントレードチャネルは、訪問消費者をプレミアムな国際ブランドと地元ブランドの両方に有利なマージン条件で接触させ、一部の消費者がオフトレードの繰り返し購入者に転換する可能性があります。SBM(Société des Boissons du Maroc)の2025年第4四半期売上高は9億3,000万ディルハム(9,300万米ドル)に達し、前年比12.6%増となる見込みで、同社の開示によれば、この成長は観光流とAFCON主導のホスピタリティ消費によるものとされています[2]出典:Société des Boissons du Maroc、「2025年第4四半期財務プレスリリース」、Société des Boissons du Maroc、boissons-maroc.com。構造的には、観光成長はプレミアム層とオントレード数量の双方を押し上げ、ホスピタリティ志向・利便性主導のフォーマットが標準的な小売指標を上回る二速市場を生み出すと予想されます。

現代的な小売・コンビニエンスチャネルの拡大

組織化された小売の急速な拡大は、店舗数の増加という表面的な数字を超えて、飲料流通の経済性を再形成しています。モロッコの現代的な小売店舗は2026年初頭までに1,580店舗を超える見込みで、主にBIM、Supeco、Kazyonなどのディスカウント業態が牽引しています。これらの小売業者は合計で1,300店舗以上を運営する見込みで、BIMは2025年に144店舗を新規開店した後、1,000店舗に近づいています。LabelVieグループは2025年に141店舗を新規開店し、年間売上高を12.9%増の185億ディルハム(18.5 ビリオン 米ドル)に拡大し、4つの新都市に進出する見込みで、2026年第1四半期の小売売上高は前年比15.6%増となる見込みです。飲料ブランドにとって、主要な示唆はチャネル力の集中です。ディスカウント業態がFMCG売上のより大きなシェアを獲得するにつれ、ブランド飲料メーカーはより強い棚配置交渉圧力と狭いプロモーションマージンに直面する可能性があります。ディスカウントチャネル専用のパックサイズと価格設定アーキテクチャに投資するブランドは、この環境で段階的に利益を得ると予想されます。一方、ケニフラ、ベニメラル、内陸回廊を含む地方・第三都市への現代的な小売の地理的拡大は、従来のカサブランカ=ラバト=マラケシュの三角地帯を超えて、ブランド飲料の対象市場を拡大しています。

高温気候における水分補給需要と安全な包装飲料水への選好

モロッコの気候プロファイルは市場において最も持続的な需要促進要因の一つであり続けており、その影響は安定するのではなく強まると予想されます。UNCCDの2025年干ばつ評価では、モロッコが世界的なホットスポットとして特定される見込みで、悪化する乾燥化により今世紀半ばまでに一人当たりの淡水利用可能量が年間500立方メートル以下に減少する可能性があります。2025年には、高温、干ばつ状況、および水道水の安全性への懸念に支えられ、ボトル入り飲料水がオフトレードで強い数量成長を記録する見込みです。価格面での圧力は、低所得世帯を大容量・低コストの精製水パックへと誘導する可能性が高い一方、都市部および富裕層の消費者はプレミアムなガラスボトル入りミネラルウォーターやフレーバーバリアントを好む見込みです。この二極化は、同一カテゴリー内に構造的に異なる2つの需要プロファイルを生み出しています。すなわち、必要性に駆られた高量・価格敏感層と、志向性に駆られたプレミアム層です。LEMOのVitalya機能性ウォーターラインは、2025年第3四半期にかけてブランドレベルで強い成長が見込まれており、プレミアム層が価格競争ではなく付加価値ポジショニングを通じて水分補給への不安を収益している様子を示しています。重要な洞察は、気温の極端化と水への不安は飲料業界にとって循環的な逆風ではなく、永続的な構造的需要加速要因であるということです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度とプロモーション依存 | -0.90% | 全国;農村部および都市周辺市場で最も顕著 | 短期(2年以内) |

| PETおよび包装コストの変動 | -0.60% | 全国;輸入依存型サプライチェーンにより増幅 | 中期(2〜4年) |

| 水不足と水源へのアクセス制約 | -0.70% | 全国、内陸・南部流域に集中 | 長期(4年以上) |

| 農村部の流通非効率性とコールドチェーンのギャップ | -0.50% | 農村部モロッコ(アトラスおよびスース内陸部、沿岸周辺部) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格感応度とプロモーション依存

健康意識の高まりにもかかわらず、モロッコの飲料消費者の相当数は依然として価格感応度が高く、プレミアムおよび機能性フォーマットが拡大できるペースを抑制しています。一部の業界推計によると、伝統的な食料雑貨店(ハヌート)は依然としてFMCG流通の約80%を占めており、プロモーション価格とプライベートブランド代替品を優先する薄いマージンで運営されています。2022年から2024年にかけてのインフレ圧力は家計予算を圧迫し、2025年を通じた実質購買力の回復は不均一で、都市部の中間所得世帯に集中しています。マスチャネルで数量を維持するために頻繁なプロモーションに依存するブランドは、構造的な課題に直面しています。すなわち、ディスカウント店舗での棚の存在感を維持するために必要なプロモーションの深さが、健康主導のプレミアム化が求める製品イノベーションに充てるべき粗利益を侵食するのです。この抑制要因は市場の成熟度だけを反映しているのではなく、機能性・プレミアム飲料の志向的な消費者基盤が比較的狭いという所得分配構造も反映しています。フルプレミアムポジショニングにデフォルトするのではなく、手頃な価格帯でミドルティアの機能性SKUを開発することでこの緊張に対処する生産者は、より速く持続可能な浸透を達成する可能性が高いです。

水不足と水源へのアクセス制約

投入コスト面では、モッコの飲料メーカーは2つの主要なコスト圧力に直面しています。すなわち、水源調達の制約と原材料包装コストの変動です。モロッコは2018年以来6年連続の干ばつを経験しており、世界銀行は同国の一人当たり淡水資源を年間約620立方メートルと推計しています。このレベルはモロッコを恒久的な構造的水ストレス下に置き、地下水採取に依存する生産者の操業コストを増加させます。農業用水との競合がこの圧力をさらに強めており、輸出志向型農業からの灌漑需要が、スース=マッサなどの流域における飲料生産の調達と直接競合しています。同時に、主要な包装投入材であるPETレジンの世界価格は2025年に19.7%の価格レンジを記録する見込みで、国内・輸出ベンチマークは前年比で低下しているものの、上流の石油化学フィードストック価格がエネルギー市場の不確実性に反応するにつれ、新たな変動にさらされ続けています。垂直統合されたPETプリフォーム製造または長期供給契約を持つ生産者は、スポット市場リスクから部分的に身を守っています。しかし、小規模な地域ブランドにはこのバッファーがありません。水と包装の両面からの投入コストへの複合的なエクスポージャーは、ミドルティアの生産者に不均衡な影響を与え、製品開発に投資しながらディスカウントチャネルで価格競争する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボトル入り飲料水がシェアを固め、エナジーフォーマットが成長を牽引

ボトル入り飲料水は、モロッコの都市部および都市周辺人口における必要性とライフスタイルの選好に支えられ、2025年の製品タイプセグメンテーションで34.71%のシェアを占める見込みです。LEMOは引き続き支配的なメーカーとして、2025年に約33億ディルハム(3.3 ビリオン 米ドル)の売上高を生み出す見込みで、前年比11.2%増となり、湧水ネットワークとVitalya Boostなどの機能性ウォーターラインに支えられています[3]出典:Les Eaux Minérales d'Oulmès、「2025年度財務結果」、Les Eaux Minérales d'Oulmès、eauxmineralesoulmes.ma。エナジードリンクは2031年にかけてCAGR 6.96%で成長する見込みで、製品タイプセグメンテーション全体で最速の成長率となり、需要がコンビニエンスおよびスポーツライフスタイルの場面へと拡大しています。Red Bullがカテゴリーをリードし、PepsiCoは現代的な小売チャネルを通じてバリューポジションのエナジーSKUで存在感を高めています。スポーツドリンク、ジュース、RTDティー・コーヒー、乳製品ベースおよび乳製品代替飲料は、モロッコの多様化した非アルコール飲料ポートフォリオのロングテールを形成しています。炭酸清涼飲料は依然として大きな基盤を維持しており、低糖・無糖バリアントが通常フォーマットを上回る中、Coca-Cola Moroccoがリードしています。

カテゴリーの主要な構造的変化は、必要性に駆られた数量とプレミアム化された機能性フォーマットの間でのボトル入り飲料水の分裂です。この分裂は、モノブランドの専門企業よりも幅広いブランドポートフォリオを持つ大手企業に有利に働きます。LEMOの2025年設備投資計画における製品イノベーション(フレーバーウォーーおよび機能性ウォーターラインを含む)への3,500万ディルハム(350万米ドル)の配分は、カテゴリー価値成長の方向性を示しています。乳製品代替飲料はまだ初期段階にありますが、若い都市部消費者の間での乳糖不耐症への認識とプラントベースダイエットの採用に支えられて成長しています。これらのセグメントは、先行者優位を求めるグローバルプレイヤーからの投資を引き付ける可能性があります。乳製品ベースおよび乳製品代替セグメントにとって、規模は製品の新規性だけでなく、競争力のある価格設定と流通の広さに依存しており、モロッコの小売ネットワーク全体でCentrale Danoneなどのブランドが確立した家庭浸透率を考慮すると特にそうです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別:PET・ガラスが支配的、無菌フォーマットが台頭

PET・ガラスボトルは2025年の包装タイプセグメンテーションの72.62%を占める見込みで、モロッコの確立した飲料生産基盤と飲料サブカテゴリー全体での消費者の親しみやすさを反映しています。ヌアセールにあるECCBCの拡張されたCOBOMI施設は、7億1,500万ディルハム(7,760万米ドル)の2本の新生産ラインへの投資に支えられ、高速PET充填ラインを運営し、北アフリカで最も効率的なボトリング事業の一つとして位置づけられています。しかし、PET・ガラスフォーマットはレジンコストの変動によるマージン圧力に直面しており、ガラスボトルはラストマイルの農村物流において重量と破損のリスクという課題に直面しています。これらの要因が、代替包装への段階的な追加投資を促しています。缶は、その携帯性と観光主導の消費機会やオントレードチャネルへの適合性から、エナジードリンクおよび炭酸飲料において引き続き魅力的であり、予測期間中に安定した採用が見込まれます。

テトラパックは最も成長の速い包装フォーマットであり、構造的な要因に支えられて2031年にかけてCAGR 7.01%を記録する見込みです。2024年11月、テトラパックはモロッコの酪農協同組合COPAGと提携し、マグレブ地域の41校の約4,000人の子供たちにテトラブリック無菌パッケージを配布するスクールミルクプログラムを開始しました。この政府支援のイニシアチブは、機関流通チャネルにおける無菌包装の採用を支援し、乳製品・ジュース生産者の間でテトラパックインフラへの長期的な需要を生み出します。無菌カートンはまた、冷蔵設備が不安定な内陸・農村市場での乳製品・ジュース製品の冷蔵チェーン依存を排除し、冷蔵PETやガラス代替品よりも地理的拡大においてテトラパックをより実用的にしています。その他の包装セグメント(主にアルミホイルポーチとバッグインボックスフォーマット)は依然として限定的ですが、アウトオブホームおよびフードサービスの文脈でニッチな支持を得ています。

流通チャネル別:スーパーマケットがリード、オンライン小売が成長曲線を塗り替える

スーパーマーケットおよびハイパーマーケットは2025年の流通チャネルセグメンテーションの65.13%を占める見込みで、幅広い品揃えと急速なフォーマット拡大に支えられています。モロッコの現代的な食品小売は2024年に4.7%成長し、MENA地域で最速の成長率となり、2025年および2026年にもモメンタムが継続する見込みです。LabelVieのネットワークは2025年末までに37都市の411店舗に達する見込みで、カサブランカの3つのカルフールハイパーマーケットを含む141店舗の新規開店に支えられています。ビジョン2028の下、同グループは280億ディルハムの売上高と約950店舗を目標としています。飲料ブランドにとって、これらの店舗は依然として最高量の販売チャネルですが、プライベートブランド飲料と輸入ディスカウントブランドからの競争激化に直面しています。コンビニエンスストアおよび食料雑貨店は、現代的な小売の拡大に伴い相対的なシェアを失う見込みですが、特に人通りの多い都市部での一人前・冷蔵フォーマットの衝動買いにとって引き続き要です。

オンライン小売店は2031年にかけてCAGR 7.51%で成長する見込みで、流通チャネルの中で最速となりますが、現在の飲料販売シェアは小さいです。モロッコのフードデリバリーおよび食料品eコマースセグメントは2025年に40%成長する見込みで、アクティブなオンライン購買者は680万人(モロッコの成人の24%)に達する見込みです。Marjane.ma、Jumia、Glovoは飲料品揃えを拡大しており、マルチパックのお得なセットとサブスクリプションが都市部の家庭で早期の支持を得ています。Varun Beverages Moroccoのラキヤタにある31,000平方メートルの物流ハブへの1億2,000万ディルハム(1,200万米ドル)の投資は、モロッコ最大のFMCG倉庫契約と報告されており、eコマースおよびクイックコマース向けの専用ラストマイルインフラの必要性を反映しています。専門家は、eグロサリーが2030年までにモロッコの食品小売全体の5〜7%を占めるようになり、飲料カテゴリーが早期の数量貢献者として位置づけられると予測しています。

注記: 全セグメントの個別シェアはレポー購入後にご確認いただけます

地理的分析

モロッコ非アルコール飲料市場は地理的に集中しており、最も強い需要は大西洋岸の都市回廊と主要な観光都市に集中しています。カサブランカ、ラバト、ケニトラは引き続き現代的な小売トラフィック、組織化された流通、およびブランド飲料の視認性の中心となっています。この中核地理は大手生産者に明確な優位性を与えており、集中した都市ゾーンでマーケティング規模、流通密度、および小売実行をより効率的に構築できます。ECCBCのヌアセール生産拠点はカサブランカの全国供給ハブとしての役割を強化しており、LabelVieは2025年から2026年にかけて主要都市部に店舗を追加し続けています。これらの条件は、ブランドおよびプレミアム対応フォーマットが国内の内陸部よりもこれらの都市でより強いシェアを持つ理由を説明しています。都市集中はまた、機能性製品、新しい包装フォーマット、およびチャネル固有のプロモーションのより迅速なテストを支援します。

観光が盛んな都市は、モロッコ非アルコール飲料市場内に独自の需要層を生み出しています。マラケシュとアガディールは訪問者の支出から恩恵を受けており、ホテル、レストラン、レジャー施設全体でプレミアムボトル入り飲料水、輸入エナジードリンク、およびレディトゥドリンク製品を支えています。モロッコは2025年に7,860万泊のホテル宿泊を記録し、ホスピタリティに関連した飲料需要の規模を裏付けています。この効果はオントレードの直接販売を超えて広がっており、ホスピタリティはしばしばオフトレードで支持を得るブランドの発見チャネルとして機能します。Société des Boissons du Marocは2025年後半の売上拡大の一部をこれらの都市の観光フローに結びつけており、旅行需要が意味のある商業的波効果を生み出すことを確認しています。2026年も観光活動が堅調に推移する中、モロッコ非アルコール飲料市場は国際的な到着者とホテル集中に密接に関連した場所からの平均以上の需要を引き続き見込んでいます。

内陸部および地方市場は、モロッコ非アルコール飲料市場においてより広い浸透の余地を依然として提供しています。フェズ、メクネス、ベニメラル、およびスース=マッサ内陸部は、主要な沿岸回廊と比較してブランドポートフォリオによる対応が十分ではありません。需要は存在しますが、冷蔵・破損しやすい・プレミアムなフォーマットよりも常温のバリュー層製品の方が流通しやすいため、商業モデルはより困難なままです。ラストマイルの流通制約と小売の形式化の低さが、利用可能な需要を一貫したブランド販売に転換することを引き続き制限しています。このダイナミクスはモロッコ非アルコール飲料市場に明確なコア・ペリフェリーパターンをもたらしており、全国的な成長は生産者が適切なパックサイズ、常温保存性、および手頃な価格帯の組み合わせで内陸需要に対応する能力にますます依存するようになります。

競争環境

モロッコ非アルコール飲料市場は半統合的であり、Les Eaux Minérales d'Oulmèsがボトル入り飲料水でリードし、ECCBCが炭酸清涼飲料および関連ボトリング事業で強いポジションを持っています。大手プレイヤーは、中核製品とプレミアム製品全体にわたる広範な流通、調達管理、および投資能力から恩恵を受けています。しかし、ジュース、レディトゥドリンクティー、コーヒー、および選択された機能性飲料などのカテゴリーは競争に対してより開かれているため、市場は完全に集中しているわけではありません。Centrale Danoneは乳製品飲料において引き続き重要であり、Red Bullは強い視認性と幅広いチャネルプレゼンスを通じてプレミアムエナジードリンクのポジションを維持しています。この構造は、価格設定、イノベーション、チャネル管理、および機会ベースのブランディングにわたる競争を持続させています。

Les Eaux Minérales d'Oulmèsは2025年に5億5,100万ディルハム(5,510万米ドル)の設備投資と、イノベーションと生産能力拡大のための3億5,000万ディルハム(3,500万米ドル)の社債から株式への転換提案という主要な戦略的動きを行う見込みです。ECCBCもヌアセール工場への7,760万米ドルの拡張を通じてポジションを強化し、全国生産能力を40%増加させました。これらの動きは、規模の競合他社が既存の数量を守りながら、健康、利便性、およびプレミアムな機会にわたるより細分化された需要に備えていることを示しています。Société des Boissons du Marocはまた、5,000万ディルハム(500万米ドル)でAfrica Retail Marketの33.3%の株式取得についてモロッコ競争評議会に通知し、小売ネットワークの共同管理と市場開拓力の強化を実現しました。

成長機会は、需要がカテゴリーリーダーシップの確立よりも速く拡大している分野で最も強くなっています。ミドルティアの機能性飲料、スポーツドリンク、強化ジュース、および選択されたレディトゥドリンク製品は依然として差別化の余地を提供しています。ダノンの2025年のCAFとのパートナーシップは、健康、スポーツ、マスビジビリティとのブランドプレゼンスの結びつきを強化する見込みであり、Red Bullはレミアムブランディングがホスピタリティとコンビニエンスチャネル全体での幅広い入手可能性と組み合わせられる方法を示しています。ONSSA認証とラベリング基準は、小規模または輸入依存のニッチブランドへの参入障壁を高めています。モロッコ非アルコール飲料市場における競争優位性は、ヘッドラインの数量成長だけでなく、生産能力、規制対応力、チャネル管理、および慎重なプレミアム化にますます依存しています。

モロッコ非アルコール飲料業界リーダー

Les Eaux Minérales d'Oulmès SA

Equatorial Coca-Cola Bottling Company Morocco

Société des Boissons du Maroc SA

Nestlé S.A.

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Société des Boissons du Maroc(SBM)は、Africa Retail Market(ARM)の33.3%の株式を5,000万ディルハム(約500万米ドル)で取得し、Hyper U、Super U、U Expressのバナーの下で8店舗を運営する小売チェーンの共同管理権を確保しました。この投資は、SBMの飲料供給を組織化された小売に直接統合し、カサブランカ=ラバト回廊に沿った流通チェーンの中間業者を削減することを目的としていました。

- 2025年11月:Equatorial Coca-Cola Bottling Company(ECCBC)、ヌアセールのテクノポール・モハメッド5世工業地帯にあるCOBOMI工場に7億1,500万ディルハム(7,760万米ドル)の投資を代表する2本の新しい高速生産ラインを開通しました。この拡張により全国生産能力が40%増加し、400人以上の直接雇用が創出されました。これは同社の2020〜2025年の32億ディルハム(3.2 ビリオン 米ドル)の設備投資コミットメントの一部を形成しています。

- 2025年7月:Centrale Danoneは、アフリカサッカー連盟(CAF)と公式パートナーシップを締結し、TotalEnergies CAFアフリカネーションズカップ モロッコ2025の栄養パートナーとなりました。この合意の下、同社はモロッコ全土のトーナメント会場で1万人以上のボランティア、5,000人のジャーナリスト、および選手に乳製品を配布しました。

モロッコ非アルコール飲料市場レポートの範囲

非アルコール飲料とは、アルコールを含まないか、アルコール度数(ABV)が0.5%未満の飲料です。モロッコ非アルコール飲料市場は、製品タイプ、包装タイプ、および流通チャネルによってセグメント化されています。製品タイプ別では、市場はエナジードリンク、スポーツドリンク、ボトル入り飲料水、ジュース、炭酸清涼飲料、RTDティー・コーヒー、乳製品代替・乳製品ベース飲料、およびその他にセグメント化されています。包装タイプ別では、市場はPET・ガラスボトル、缶、テトラパック、およびその他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、およびその他にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| エナジードリンク |

| スポーツドリンク |

| ジュース |

| ボトル入り飲料水 |

| 炭酸清涼飲料 |

| RTDティー・コーヒー |

| 乳製品代替飲料 |

| 乳製品ベース飲料 |

| その他の製品タイプ |

| PET・ガラスボトル |

| 缶 |

| テトラパック |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料雑貨店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ | エナジードリンク |

| スポーツドリンク | |

| ジュース | |

| ボトル入り飲料水 | |

| 炭酸清涼飲料 | |

| RTDティー・コーヒー | |

| 乳製品代替飲料 | |

| 乳製品ベース飲料 | |

| その他の製品タイプ | |

| 包装タイプ | PET・ガラスボトル |

| 缶 | |

| テトラパック | |

| その他 | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料雑貨店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年のモロッコ非アルコール飲料需要の見通しは?

同セクターは2026年の12.8 ビリオン 米ドルから2031年までに16.5 ビリオン 米ドルに達し、2026〜2031年にかけてCAGR 5.21%で成長する見込みです。

モロッコで飲料販売をリードする製品カテゴリーはどれですか?

ボトル入り飲料水は最大の製品タイプであり、2025年に34.71%のシェアを占め、水分補給需要、水の安全性への懸念、および幅広い家庭での使用に支えられています。

モロッコで最も速く成長している飲料カテゴリーはどれですか?

エナジードリンクは2031年にかけてCAGR 6.96%で拡大する見込みで、都市部の若者需要と利便性主導の消費の拡大に支えられています。

なぜ観光はモロッコの飲料企業にとって重要なのですか?

観光はホテル、レストラン、空港、レジャー施設全体での需要を押し上げており、モロッコは2025年に1,820万人の入国者を記録し、2026年も強いモメンタムが継続しています。

最終更新日: