モノエチレングリコール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

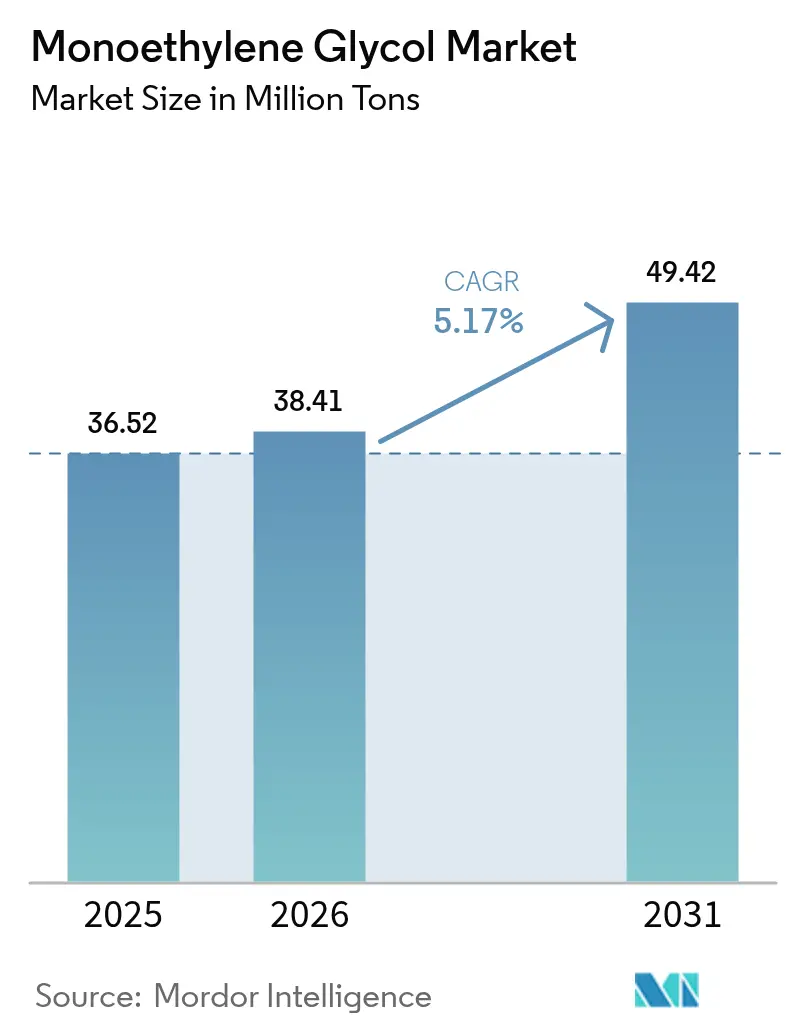

| 市場取引高 (2026) | 38.41 百万トン |

| 市場取引高 (2031) | 49.42 百万トン |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノエチレングリコール市場分析

モノエチレングリコール市場規模は2025年に3,652万トンと評価され、2026年の3,841万トンから2031年には4,942万トンへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.17%で成長すると推定されます。ポリエステル繊維への旺盛な需要、電子商取引の急速な普及、電気自動車用冷却材需要の増加が、この成長軌道を下支えしています。アジア太平洋地域のメーカーは統合型エチレンクラッカーおよび競争力ある労働力を活用してコストリーダーシップを維持し、中東のプラントは有利なエタン価格を梃子に欧州・アフリカへの輸出を拡大しています。需要面では、消費財ブランドの持続可能性公約が、上質なMEGグレードを必要とする高性能リサイクル可能PETボトル・フィルムの採用を加速させています。技術変化も重要な要素であり、パイロットスケールのCO₂からモノエチレングリコールへの製造ルートが、次の10年間でフィードストックのボラティリティを抑制し、スコープ3のフットプリントを改善する可能性があります。同時に、EUおよびカリフォルニア州における強化された炭素価格設定と使い捨てプラスチック規制は、多様化したポートフォリオを持つ大規模プレーヤーに有利なコンプライアンスコストをもたらしています。

主要レポートポイント

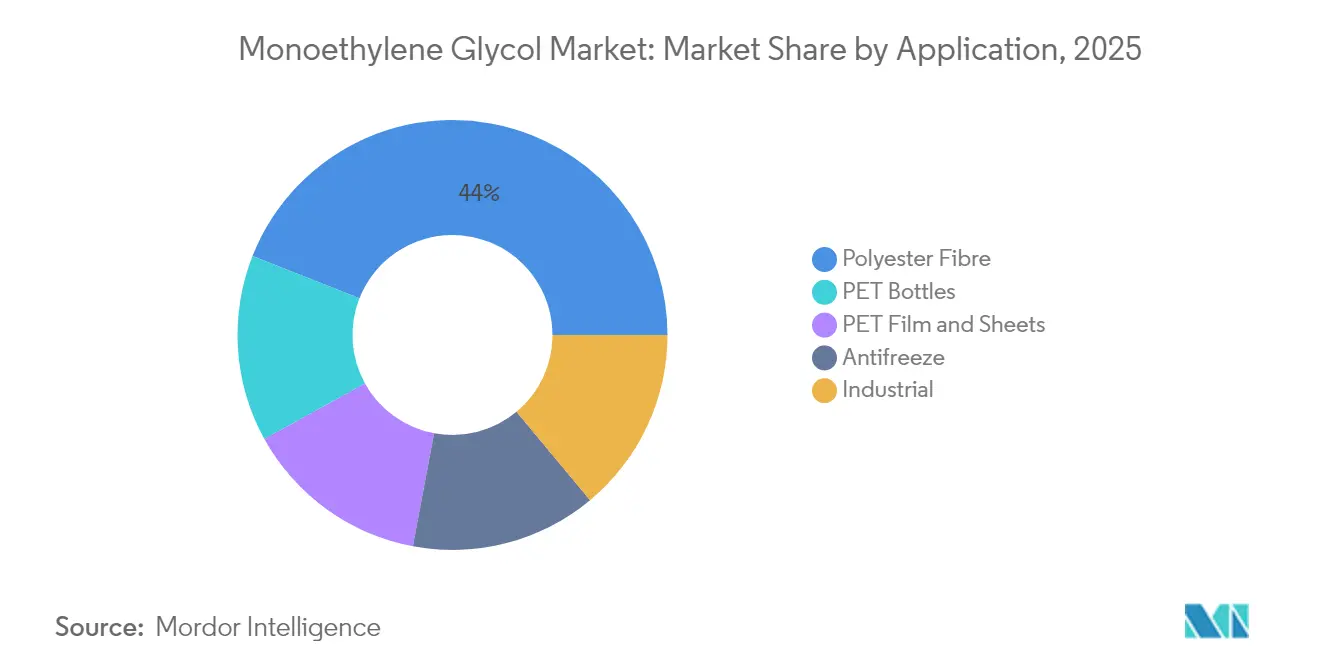

- 用途別では、ポリエステル繊維が2025年のモノエチレングリコール市場シェアの44.02%を占め首位となりました。PETフィルム・シートは2031年にかけて年平均成長率(CAGR)5.86%で最も高い成長が予測されます。

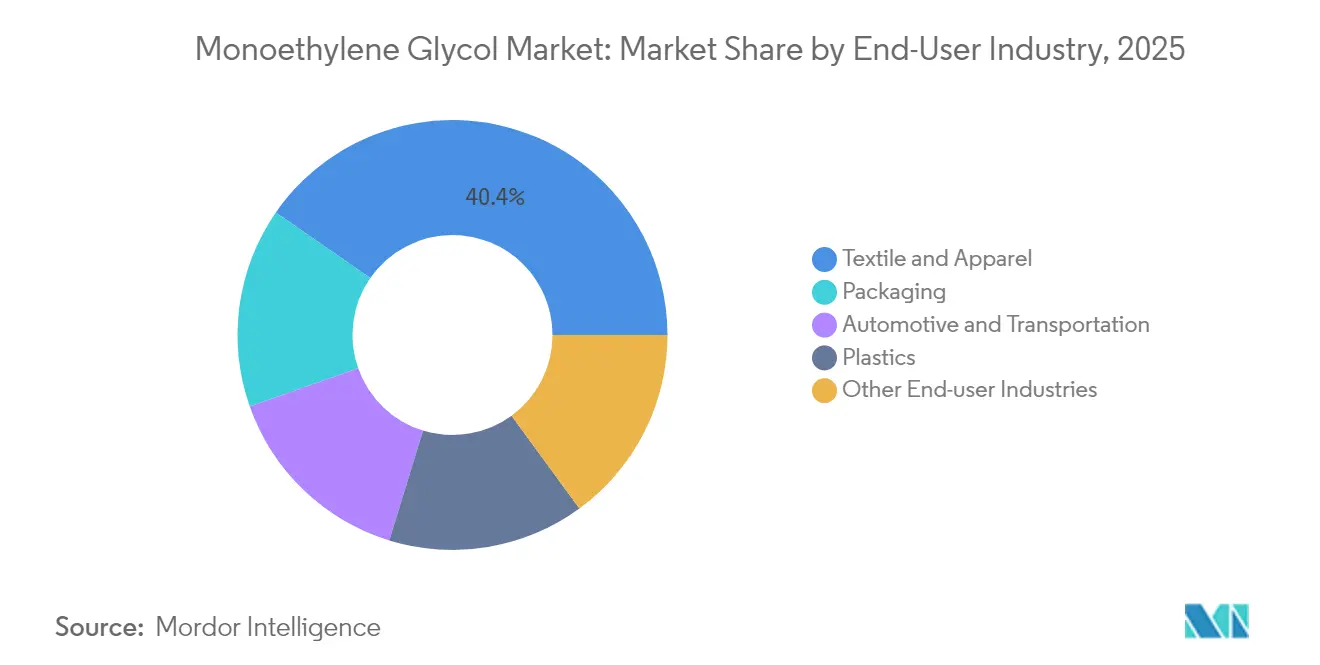

- 最終用途産業別では、繊維・アパレルセクターが2025年のモノエチレングリコール市場規模の40.35%のシェアを占めました。包装は2026年~2031年にかけて年平均成長率(CAGR)6.02%で拡大すると予測されます。

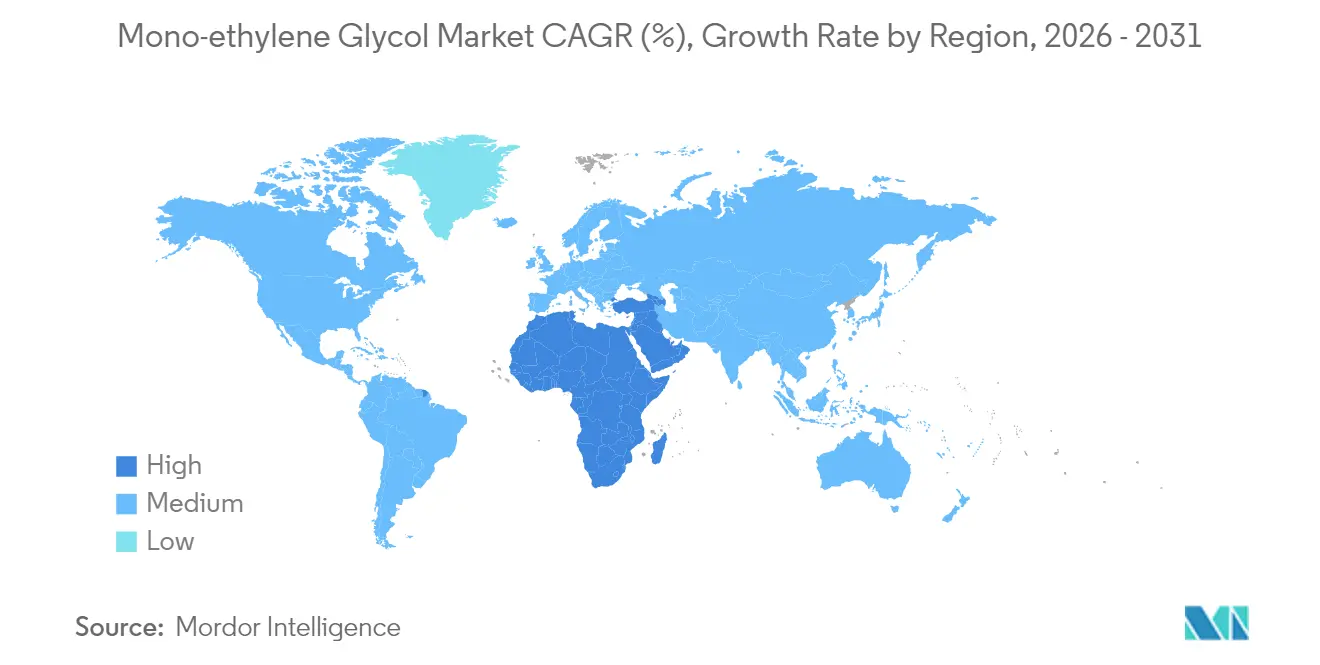

- 地域別では、アジア太平洋が2025年の数量の53.10%を占め、中東・アフリカは2031年にかけて年平均成長率(CAGR)5.98%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモノエチレングリコール市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PET包装需要の急増 | +1.8% | グローバル、アジア太平洋および北米 | 中期(2〜4年) |

| アジア太平洋におけるポリエステル繊維の設備増強 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 自動車の電動冷却材・電気自動車流体へのシフト | +0.9% | グローバル、欧州および中国が先行 | 中期(2〜4年) |

| 中東における安価なエタンを活用したオンパーパスMEG製造 | +0.7% | 中東が主要市場 | 長期(4年以上) |

| CO₂からモノエチレングリコールへの技術の商業化 | +0.4% | 北米およびEUのパイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PET包装需要の急増

消費財企業は軽量でリサイクル可能な包装へと方針を転換しており、これがPETボトルおよびコンテナを通じたMEG消費を増加させています。コカ・コーラの2030年までにリサイクル素材を使用するという目標は、逆説的にバージンPET需要を押し上げています。これはボトルグレードのリサイクルPET(rPET)の供給が依然として高まる回収目標に追いついていないためです[1]The Coca-Cola Company、「再利用可能な包装に関する目標」、coca-colacompany.com。電子商取引の拡大は、アマゾンのフラストレーション・フリー・パッケージングプログラムがキューブ効率と落下耐性を最大化する高バリアPETフィルムを指定することにより数量を積み上げています。新興市場ではガラスからPETへの移行が加速しており、先進国のプレミアム飲料ブランドは光学特性を向上させる清澄化グレードのMEGを選好しています。乳製品・果汁向けの特殊多層ボトルはさらに用途の組み合わせを広げています。全体として、ブランドオーナーの持続可能性目標は需要の抑制要因としてではなく、MEG集約的な高品質グレードの需要を促進する触媒として機能しています。

アジア太平洋におけるポリエステル繊維設備の増強

中国の繊維セクターにおける統合・再編が百万トン級ポリエステル複合施設の開発を推進しており、MEGの調達を最適化し、電力・蒸気・水道ユーティリティを統合することで単位コストの低減を実現しています。インドの生産連動型インセンティブ(PLI)制度は合成繊維へのコミットメントを約束し、地元製油所への新たな需要を生み出すとともに、湾岸からのMEG輸入貨物を増加させています。貿易の再編成に後押しされたベトナムの衣料産業ハブとしての急速な台頭は、シンガポールおよびタイの近隣サプライヤーに有利な需要ノードを付加しています。ケミカルリサイクルへの並行投資は、バージンとリサイクルの両方のMEGを必要とするクローズドループ経路を導入し、デュアルストリームの成長を確保しています。その結果、モノエチレングリコール市場は数量拡大と製品ミックスの高度化の双方から恩恵を受けています。

自動車の電動冷却材・電気自動車熱流体へのシフト

電気自動車の熱マネジメントは、広い温度範囲にわたって低導電率と安定した粘度を維持する高度なMEGベースの冷却材に依存しています。テスラのModel YプログラムはMEGベースの冷却材を使用しています。フォードのF-150ライトニングおよびGMのウルティウムプラットフォームも同様の配合を採用し、中国のBYDおよびSAICは国内外向け電気自動車にMEGブレンドを標準化しています。商業車隊および定置型バッテリーストレージも同じ化学を採用し、乗用車の枠を超えた機会を拡大しています。サプライヤーはコモディティ不凍液を上回るマージンを獲得できる低導電率添加剤パッケージで対応しています。その結果、内燃機関向け冷却材需要が横ばいとなる中でも、モノエチレングリコール市場は底堅さを維持しています。

安価なエタンを活用した中東のオンパーパスMEGプロジェクト

SABICのプラスケムパークおよびタスニーのアル・ワハは、単一の工業パーク内でガスフィードストックと川下ポリエステル生産を結び付けた統合MEGを追加しています。紅海港湾への近接性は、炭素国境調整措置(CBAM)関税に対応する欧州のコンバーターにとって市場投入までの時間を短縮します。国家支援による資金調達とユーティリティ補助金は操業コストを引き下げ、競争を激化させ、東北アジアおよび欧州の限界生産者に設備合理化を迫っています。その結果、グローバル供給の増加はスポット価格をエチレンパリティに沿わせ、コンバーターに利益をもたらす一方で高コストプラントへの圧力を強めています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エチレン・原油フィードストック価格の変動 | -1.1% | グローバル、輸入依存地域で特に深刻 | 短期(2年以内) |

| バージンPETを抑制するプラスチック規制 | -0.8% | EUおよび北米、グローバルに拡大中 | 中期(2〜4年) |

| プロセス用水および炭素集約度に関するペナルティ | -0.6% | 中国およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレン・原油フィードストック価格の変動

エチレンコストの変動は、特に老朽化したナフサベースのプラントのマージンを圧縮します。2024年にはブレント原油が変動し、MEGのキャッシュコストカーブに直接影響しました。統合型の中東複合施設はフィードストックの安定性を享受している一方、輸入依存のアジア施設はボラティリティを増幅させる運賃・通貨ショックに脆弱です。在庫タイミングが重要となり、内部クラッカーを統合した生産者はヘッジが可能ですが、単独の購入者はマイナススプレッドのリスクを負います。ボトルネック解消のための設備投資は低迷期に停滞し、効率化のアップグレードが遅延する可能性があります。その結果、モノエチレングリコール市場は投資センチメントを圧迫する短期的な価格の不安定性に直面しています。

バージンPETを抑制するプラスチック規制

国連グローバルプラスチック条約およびカリフォルニア州SB 54は使い捨てプラスチックの削減に向けた野心的な目標を追求しており、将来のバージンPET販売に対する視界を曇らせる可能性があります。EUの使い捨てプラスチック指令は素材の禁止措置と税を幅広いカテゴリーへ拡大し、コンバーターにリサイクルPET(rPET)グレードや代替ポリマーへのシフトを促しています。リサイクル素材配合義務は循環型経済を促進する一方、小規模コンバーターのコンプライアンスコストを膨らませ、契約期間を短縮させ、いずれもMEGの新設設備投資を抑制する可能性があります。グローバルなブランドオーナーはバイオベースまたは紙ベースの包装ラインへの多角化によってリスクをヘッジしており、漸進的な代替リスクを生み出しています。長期的には規制圧力がモノエチレングリコール市場の成長率を緩和する可能性がありますが、過渡期の在庫積み増しによる短期的な急増を伴うことがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ポリエステル繊維が成長の主軸

ポリエステル繊維は2025年の数量の44.02%を占め、モノエチレングリコール市場における主要な需要チャンネルとしての地位を確立しました。中国の高スループット紡績工場および拡大する南アジアの操業はベースロード需要を確保しており、アパレルサイクル中でも安定しています。PETフィルム・シートは規模こそ小さいものの、精密な厚み公差と優れたバリアフィルムを必要とする電子機器包装により年平均成長率(CAGR)5.86%を記録する見通しです。連続鋳造技術のアップグレードにより機械的強度を維持しながらより薄いゲージが可能となり、フィルム単位当たりのMEG消費量を増加させています。不凍液および工業用途は安定したマージン貢献の数量を加え、PETボトルは飲料においてガラスおよびアルミニウムの代替として着実に増加しています。

特殊用途は価値獲得の幅を広げています。スナック、乳製品、ニュートラシューティカル包装向けのメタライズドPETフィルムは、賞味期限延長性能により高いマージンを実現しています。自動車内装においては、ビーガンレザー仕上げでラミネートしたPET基材がOEMの持続可能性指標達成を支援しています。こうした発展は川下製品の平均販売価格を引き上げ、フィードストック価格変動を相殺し、モノエチレングリコール市場の長期収益性を支えています。さらに、東南アジアの低欠陥PETシートラインが韓国および日本の電子機器組立業者に供給し、最長3年間のMEG供給契約を固定する統合された地域バリューチェーンを形成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:包装が繊維の首位に挑戦

繊維・アパレルセクターは、中国・バングラデシュ・インドにおけるファストファッション生産の急速な成長に牽引され、2025年のモノエチレングリコール市場規模の40.35%のシェアを占めました。しかし包装は電子商取引の小口化および家庭可処分所得の上昇に後押しされ、年平均成長率(CAGR)6.02%で最も速く成長する最終用途です。高透明PETトレーおよびブリスターパックはASEAN市場の都市部ミレニアル消費者に人気の高い即食食品の賞味期限を延長します。自動車・輸送は、軽量化義務および電気自動車の普及に牽引され、車両質量を削減しバッテリー航続距離を向上させるMEG由来複合材料および冷却材を使用しています。建設および消費者耐久財向けのプラスチック用途はアパレル低迷期においても安定した需要を提供し、エレクトロニクスセグメントは5G基地局の誘電絶縁フィルムというニッチ要件を取り込んでいます。

需要の多様化は重要です。ファストファッションブランドがクローズドループ衣料リサイクルを試験導入するにつれ、繊維グレードのMEG需要が横ばいとなる可能性はあるものの、包装および電気自動車熱流体がそれを補う可能性が高いです。その結果、特定セクターの低迷に対してモノエチレングリコール市場を底堅くする、より均衡のとれた消費ポートフォリオが形成されます。繊維向けコモディティMEGと電子機器向け高純度グレードのデュアルポートフォリオを持つ企業は、マージン格差を利用し、プラント稼働率を最適化することができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は、中国の寧波・海南における超大規模ポリエステルクラスターおよびインドのPLI主導の製造拡大に後押しされ、2025年のグローバル数量の53.10%を支配しました。製油所からポリエステルまでの統合パークは物流とユーティリティを効率化し、グローバル平均を大幅に下回る単位コストを実現しています。ベトナム・インドネシア・タイは中国プラスワン調達戦略を求めるブランドからの増分投資を取り込み、需要センターの強固な地域メッシュを形成しています。排出権取引コンプライアンスが操業閾値を引き上げ、中国の小規模プレーヤーは統合・再編へと向かい、大規模でエネルギー効率の高い複合施設に有利に働いています。このようにしてアジア太平洋のモノエチレングリコール市場は、他の地域が容易には追随できない規模の経済を享受しています。

中東・アフリカは、川下石油化学を優先するサウジアラビアのビジョン2030多角化政策に支えられ、年平均成長率(CAGR)5.98%と最も高い予測成長率が見込まれています。安価なエタンフィードストック、深水港湾へのアクセス、国家支援インフラが湾岸協力会議(GCC)の生産者に欧州・アフリカへの輸送コスト優位を与えています。エチオピア・エジプトなどのアフリカ諸国は、サウジアラビアやオマーンからMEGを輸入する繊維クラスターの構築を開始しており、EU向け完成衣料の免税協定によりループを閉じています。政治的安定と安定した電力供給は依然として課題ですが、初期の成功事例は地域のスケーラビリティポテンシャルを示しています。

北米と欧州はより厳しい炭素価格設定制度と使い捨てプラスチック規制に直面していますが、高付加価値ニッチ用途と高度なリサイクルインフラを通じて引き続き重要な市場であり続けています。米国のシェールガスは競争力のあるエチレンクラッカーを実現しますが、テキサス州などにおける用水制限が将来のボトルネック解消を制約する可能性があります。2026年に発効するEUの炭素国境調整措置(CBAM)は埋め込み排出量に課税し、再生可能電力証書を購入する地元グリコールメーカーに有利に働く可能性があります。これらの措置は、バイオベースおよびCO₂由来グレードなどの低炭素MEGバリアントへの国内投資を促進し、モノエチレングリコール市場内にプレミアム層を形成しています。

規制環境

モノエチレングリコール(MEG、CAS 107-21-1)は、全面的な禁止ではなく、化学品安全性、ラベリング、環境取扱いの枠組みを通じて世界的に規制されている。欧州連合では、MEGはREACH規則(EC)No 1907/2006の登録義務の下で管理され、GHSに準拠した分類を用いてCLPの下で危険性情報伝達のために分類されており、急性経口毒性や慢性標的臓器影響などが含まれる。これにより、安全データシート、作業環境管理、およびPET、繊維、不凍液の各サプライチェーンにおける下流ユーザーへの情報伝達に関する要件が生じている。

貿易措置もまた、国境を越えた供給の遵守と着地コストを左右している。2025年10月、欧州委員会は規則(EU)2021/1976を改正する実施規則(EU)2025/2149を発行し、米国原産のMEG輸入品に対する反ダンピング関税に関するTARIC追加コードC682のEquistar Chemicals, LPからINEOS Americas LLCへの移転を確認した。この種の関税コード化は、企業変更後に買い手や取引業者が正しい関税措置を適用するために重要である。米国では、MEGの取扱いおよび製品管理は通常、EPA(廃棄物・環境管理)、OSHA(職場での暴露および取扱い)、CPSCに関連する製品ラベリング慣行にわたっており、産業用および消費者向け配合物における一貫した危険性情報伝達および廃棄手順の必要性を強調している。

バリューチェーン分析

MEGのバリューチェーンは、炭化水素原料(天然ガス/エタン、ナフサ、または地域によっては石炭由来の合成ガス)から始まり、エチレンに転換され、酸化されてエチレンオキサイド(EO)となり、水和されてモノエチレングリコールとなる。クラッカー、EO/MEGユニット、下流のポリエステル/PET設備間の統合は、アジア太平洋地域や中東において構造的な優位性を保ち続けており、物流・ユーティリティコストを低減し、より高い操業率を支えている一方、単独工場はエチレンおよびエネルギー価格の変動リスクにより一層晒されている。

下流では、MEGはポリエステル繊維およびPET樹脂・フィルムメーカーへ流れ、その後繊維・アパレル、包装コンバーター、自動車用冷却液配合メーカーへと供給される。流通はバルクターミナル、タンクトラック、鉄道、海上輸送によって行われる。最近の動向は、従来のEOベースの経路と並行して代替原料が位置づけられていることも示しており、Sustaineaはインディアナ州ラファイエットでPrimientと提携し併設される形で(2024年10月発表)バイオMEG施設を支援しており、農業由来の糖類および発酵・加工工程を中心とした並行的なチェーンを示している。貿易政策および物流の混乱により、買い手はより長期の契約と地域的な多様化に向かい、上流の信頼性(定期修理、稼働停止、要衝リスク)と下流のポリエステル・PET資産の操業継続性との結びつきが強まっている。

競争環境

モノエチレングリコール市場は緩やかに集中しています。SABICはフィードストックの優位性を活用し、アムステルダム・ロッテルダム・アントワープ回廊での複数年の取引契約により季節変動を平準化しながら欧州に数量を供給しています。地域専門企業は需要ギャップを埋めています。Indorama Venturesは繊維グレードの純度を目標とし、自社物流ハブを通じてASEAN繊維工場に供給しています。戦略的には、既存プレーヤーはフィードストックの柔軟性、CO₂排出削減、および顧客への近接性を追求しています。複数のプレーヤーはバージン需要リスクに対するヘッジとして機械的・ケミカルリサイクルを統合しています。また、欧州および北東アジアのナフサベース生産を置き換える中東のオンパーパスMEGユニットにも資本が流入しています。触媒およびプロセス強化における特許活動は増加しており、持続可能性の認証を伴うイノベーションへの転換を示しています。全体として、コストリーダーシップは引き続き不可欠ですが、差別化は炭素指標と循環型経済パートナーシップにますます依拠しています。

モノエチレングリコール業界のリーダー企業

SABIC

Dow

Shell plc

Reliance Industries Limited

MEGlobal

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低炭素・代替原料由来のMEGは、ブランド所有者の包装コミットメントおよびスコープ3プログラムが化学品調達の意思決定と交差する中で、依然として活発な未開拓分野となっている。Technip EnergiesとShell Catalysts and Technologiesによる2024年6月の技術移転契約(グルコースから作られるバイオベースMEGであるBio-2-Glycolsの商業化を目指す)、およびインディアナ州ラファイエットにおけるSustaineaの4億米ドルのバイオMEGプロジェクト(2025年10月発表、Primientとの提携および併設によって支えられる)は、ドロップイン型バイオMEGがパイロットおよびライセンシングの段階から資産構築の段階へ移行していることを示している。これにより、同等の性能と改善された炭素排出ナラティブを必要とする包装・繊維バリューチェーンに対する調達経路が生まれている。

供給の安定性および原料の多様化も、輸入依存度が高い地域や物流リスクが集中する地域において機会の生じる領域を生み出している。ホルムズ海峡に関連する中東の供給脆弱性は、SABICの2026年3月のエチレングリコールに関するフォース・マジュール(不可抗力)などの混乱として表れており、一方で中国は石炭からエチレングリコールへの変換(CTEG)開発の節目(2026年3月に報告されたプロジェクト承認、環境影響評価、着工)を進めており、Xinjiang Tianying Petrochemicalの合成ガスからエチレングリコールへの施設に対する2026年7月の技術改造完了などのアップグレードも実施している。これらの動向は、信頼性を武器に競争する優位な統合型生産者を示す一方、買い手は多元的な調達、より長期の契約、バイオベースまたは非石油系供給経路の認証を通じて選択肢を増やしている。

最近の業界動向

- 2026年4月:SABICは、サウジアラビアの工場からの出荷フローに影響を与えたホルムズ海峡関連の物流混乱を受けて、エチレングリコール供給に関するフォース・マジュールを宣言した。この発表は輸出志向の強い中東生産量における要衝リスクへの露出を浮き立たせ、買い手の代替調達および在庫戦略への注目を高めた。

- 2025年10月:DowとMEGlobalは戦略的エチレン供給契約を拡大し、DowはオイスタークリークにあるMEGlobalの併設MEG製造施設に対し、追加のエチレン原料(年間10万トン)の供給を約束した。この措置は、米国ガルフコーストのインフラに結びついたオンパーパス方式のMEG生産に対する原料の安定確保と操業耐性の改善を強化した。

- 2024年6月:Technip EnergiesとShell Catalysts and Technologiesは、グルコースからバイオベースのモノエチレングリコールを生産するBio-2-Glycolsの商業化に向けた技術移転契約を締結した。この協業は、非化石由来のMEG経路に関するライセンシングの利用可能性を前進させ、PETおよびポリエステル用途向けにより低炭素な原料の認証を進める下流ユーザーを支援した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本方法論において、モノエチレングリコール(MEG)市場は、コモディティ化学品としてのMEGの需要と供給として定義され、調査期間中に主要な下流用途および地域ごとにMEGがどれだけ消費されるかによって追跡される。

範囲の除外事項:本サイジングは下流製品の価値(完成ポリエステル繊維、PET樹脂、または包装済み製品など)を除外し、MEGの数量のみを対象としている。

セグメンテーション概要

- 用途別

- ポリエステル繊維

- PETボトル

- PETフィルム・シート

- 不凍液

- 工業用

- 最終用途産業別

- 繊維・アパレル

- 包装

- 自動車・輸送

- プラスチック

- その他最終用途産業(エレクトロニクス、塗料)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場サイジング、および検証

デスクリサーチ

デスクリサーチは、市場マップの初期版を構築し、モデルを追跡可能な業界シグナルに固定するために使用される。生産、貿易フロー、需要動向に関する背景情報として、各国統計機関、税関・貿易統計ポータル、エネルギー・石油化学業界団体、および査読済みの化学・ポリマー系学術誌などの公開情報源を活用している。加えて、企業の年次報告書、投資家向け説明資料、工場レベルの発表を確認し、能力増強、稼働停止、およびポリエステル・PETチェーンへの統合状況を把握している。

数値の精度を高めるため、企業財務およびニュースインテリジェンスに関する有料データベースの契約、および時間の経過に伴い収率やコストに影響を与えうる工程変化を追跡するための特許データベースも活用した。輸出入の出荷レベルデータは、公開の貿易統計が粗すぎる場合に地域的な動向パターンを相互検証するために選択的に参照した。上記のデスクソースは例示的であり網羅的ではなく、その他の公開資料やデータベースもデータ収集、検証、明確化のために参照した。

一次インタビューおよび調査

一次調査は、公式統計が遅延している場合や、混合した化学品分類で報告されている場合に、MEG需要がどのように振る舞うかを検証することに重点を置いている。生産者、販売業者、下流の買い手にわたる関係者と対話を行い、用途別の内訳、契約購買とスポット購買のパターン、および原料価格の変動がMEG価格および操業率にどのように反映される傾向があるかを確認した。これは世界的な市場であるため、議論はAPAC、EMEA、アメリカ地域にわたって均衡させ、地域的な貿易影響および操業率の前提を実務的な情報と照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):17% | APAC:40% |

| 中堅層:45% | 機能/部門リーダー:37% | EMEA:36% |

| 小規模プレーヤー:17% | マネージャー:46% | アメリカ地域:24% |

市場サイジングおよび予測

市場サイジングは、まず下流指標から需要プールを再構築し、それらの指標をトン単位のMEG消費量に変換することによって構築される。トップダウンおよびボトムアップの論理は、ポリエステル繊維およびPET関連の需要シグナルをMEG消費係数に結び付けることによって適用され、その後地域の貿易バランスおよび在庫変動によって調整される。この合計が形成された後、能力および操業率のチェック、サンプル抽出した価格・数量の妥当性検証、需給の引き締まりまたは過剰供給に関するチャネルからのフィードバックなど、選択的なボトムアップ近似を用いて裏付けられる。

主要なモデル入力には、ポリエステル繊維出荷の方向性、PETボトルおよび包装転換の傾向、自動車・輸送分野における不凍液・冷却液の需要パターン、地域の操業率および計画中の能力増強、地域間の可用性を変化させる輸出入フローが含まれる。サプライヤー集計に欠落がある場合(例えば、小規模工場の開示が限定的な場合)、インタビューで確認された能力代理指標および稼働率帯を用いて補完し、その結果を貿易および下流利用シグナルに対して再確認する。

予測に関しては、シナリオ分析を用いることで、能力の立ち上げ、操業率、およびポリエステル・PET需要成長に関する異なる結果を、限られたデータへの過剰適合を避けながら反映できるようにしている。稼働率、貿易の引き締まり、下流需要のペースに関する前提は専門家のフィードバックによってストレステストされ、その後最終的な予測系列のために単一のベースケースが選定される。

データ検証および更新サイクル

出力結果は、不整合を早期に発見し、前提を現実的な範囲に保つことを目的とした一連の検証を通じて確認される。モデル化された合計値を、能力・稼働率の範囲、地域別の貿易動向、下流消費の論理などの独立したシグナルと比較し、大きな差異があれば署名前に別の分析者によって見直される。ある前提が敏感であると判明した場合、その変化が構造的なもの(新工場の立ち上げなど)か一時的なもの(短期の保守停止など)かを確認するため、回答者に再度連絡を取る。

本レポートは年次サイクルで更新され、大規模な能力増強、長期の稼働停止、または稼働率を変化させる急激な原料・価格変動などの重大な事象が発生した場合には、臨時更新が実施される。提供前には最終レビューが完了し、クライアントは最新の公開情報および一次情報のフィードバックに合致した最新の見解を受け取ることができる。

他の公表推計値と比較したMordor Intelligenceのモノエチレングリコール市場サイジング

モノエチレングリコールの公表市場規模は、各発行元がモデルを異なる単位、時期、需要シグナルに固定しているため、しばしば一致しない。このギャップは、一方の推計が価値および価格の前提から構築され、他方がトン単位で報告され下流消費係数に結び付けられている場合によく生じる。

ポリエステル繊維、PET樹脂、包装済み製品などの下流製品の価値は、ここでのMordor Intelligenceの範囲外にあるため、2025年の数値は暗示的な収益総額ではなくMEGの数量として提示されており、これが価値ベースの公表資料との明確な差異を生じさせる可能性がある。差異はまた、石炭由来MEG生産が地域供給の中でどのように扱われるか、スポット価格の急騰が年率換算されるかピーク月の値がそのまま使用されるか、および新規能力の稼働開始や遅延の後に前提がどれだけ迅速に再確認されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 36.52 M (2025) | |

| グローバル出版社A | USD 27.48 B (2025) | この推計値は米ドルによる価値ベースであるため、選定された価格体系、通貨タイミング、およびその年を表すために契約価格かスポット価格かのいずれが使用されるかに大きく依存しており、数量主導の見方と整合させることが難しい。 |

| 業界出版社B | USD 32.20 B (2024) | この数値は異なる基準年および収益ベースの枠組みを用いており、隣接する対象範囲の前提(より広範な最終用途マッピングなど)を含む可能性があり、それが実効平均販売価格および暗示的な需要プールをトン数主導のモデルと比較して変化させる可能性がある。 |

これらを総合すると、最大の要因は単位および範囲の不一致であり、それに続いてタイミングおよび価格に関する前提の違いであることが示唆される。モデルを消費指標、貿易動向、および操業率チェックに追跡可能な形で保つことにより、最終的な規模は再現可能であり、年次での検証が容易になる。

レポートで回答されている主要な設問

モノエチレングリコール市場は2031年までにどの程度の数量に達する見込みですか?

年平均成長率(CAGR)5.17%で拡大し、4,942万トンに達すると予測されています。

グローバルMEG消費においてどの地域が最大のシェアを占めていますか?

アジア太平洋地域が2025年の数量の53.10%を占めてトップとなっており、その背景には統合されたポリエステルバリューチェーンがあります。

PETフィルム・シートが最も成長の速い用途である理由は何ですか?

電子機器包装および自動車軽量化が、より高いグレードのMEGを利用する特殊PETフィルムの需要を生み出し、年平均成長率(CAGR)5.86%をもたらしています。

バージンMEGの需要を制約する規制動向にはどのようなものがありますか?

カリフォルニア州SB 54やEUの指令などの使い捨てプラスチック削減法は、コンバーターにリサイクル素材の使用を促しています。

低炭素MEG製造経路はまだ商業的に実用化されていますか?

パイロット段階のCO₂からモノエチレングリコールへのプラントは有望であり、最近の取引契約は2030年以降に大規模ユニットが登場する可能性を示唆しています。

最終更新日: