モンゴル通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

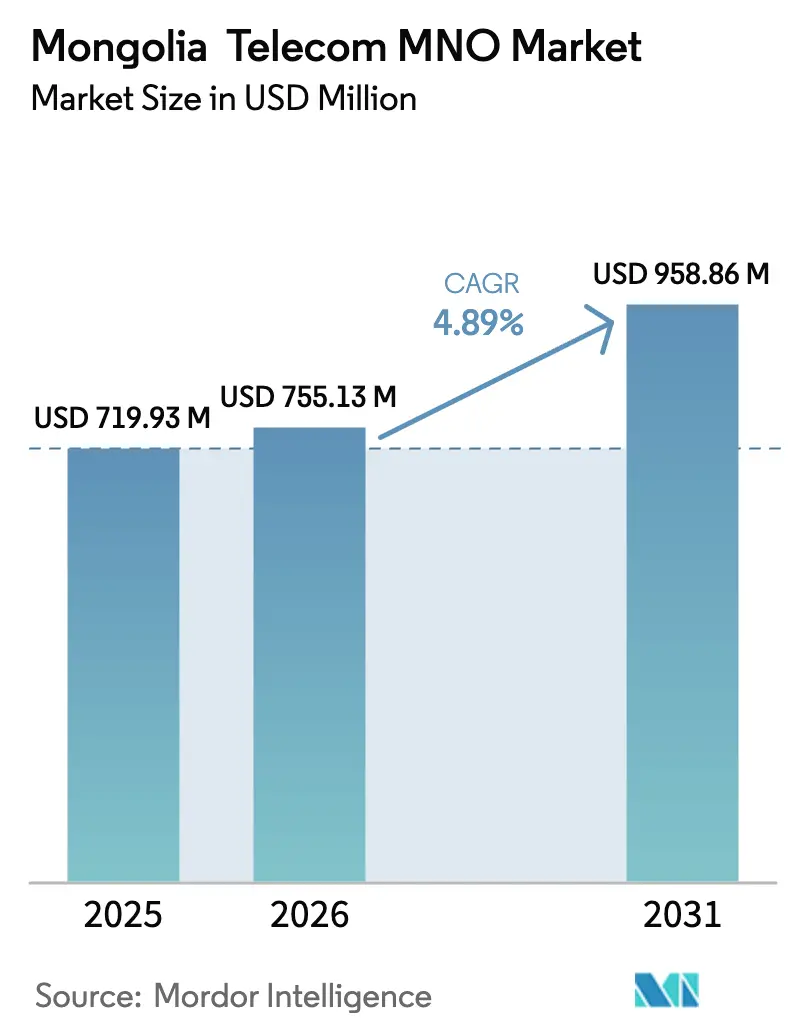

| 基準年の市場規模 (2025) | 719.93 百万米ドル |

| 市場規模 (2026) | 755.13 百万米ドル |

| 市場規模 (2031) | 958.86 百万米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモンゴル通信MNO市場分析

モンゴル通信MNO市場の規模は2025年に7億1,993万米ドルと評価され、2026年の7億5,513万米ドルから2031年には9億5,886万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.89%となっています。

モンゴルの内陸地理的条件は、モバイル接続を同国の主要なデジタルインフラとしており、市場の拡大はロシアおよび中国への光ファイバー回廊、政府のデジタルネーション計画、そして手頃な価格のアンドロイドスマートフォンの急増によって牽引されています。通信事業者は国土の95%をカバーし、遊牧民の牧畜業者と都市住民の双方にサービスを提供しながら、データ主導のARPU成長を維持しています。同時に、2024年にはサイバーセキュリティインシデントが160万件を超え、通貨変動がネットワーク機器コストを押し上げ、極めて低い人口密度により、通信事業者はタワー共有、プライベートLTE、および新興の衛星IoTを活用してマージンを維持するための革新を迫られています。

主要レポートの要点

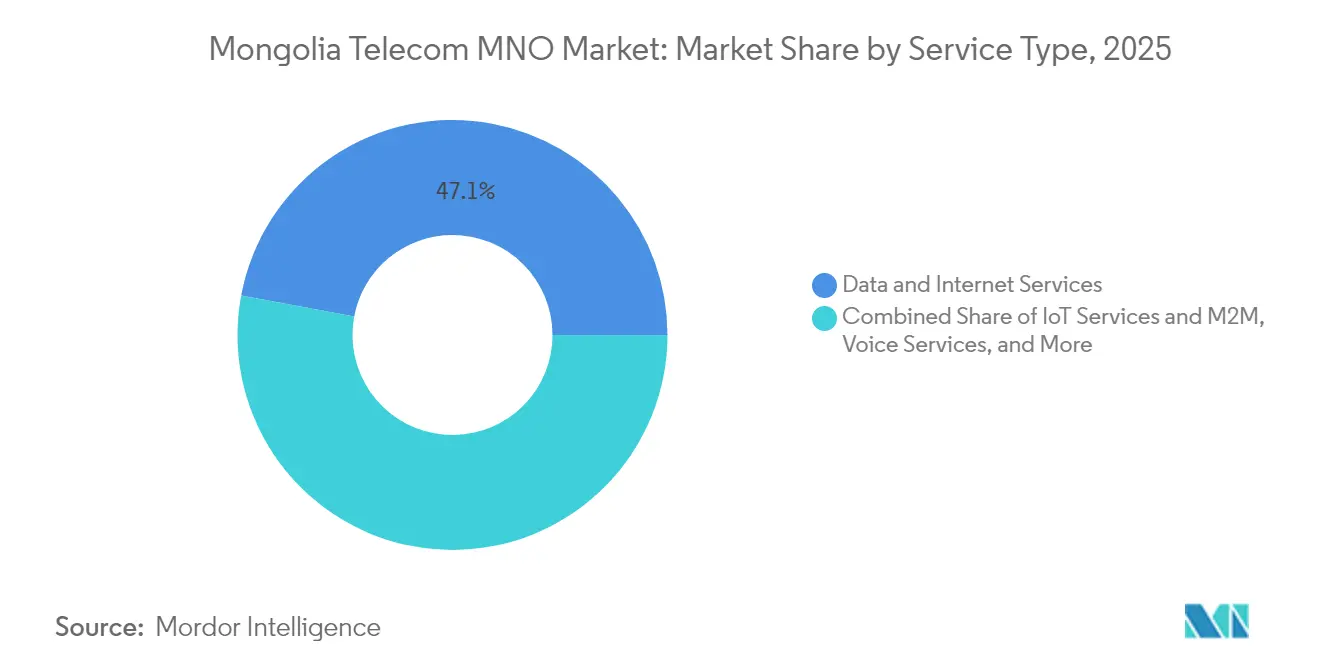

- サービスタイプ別では、データサービスが2025年のモンゴル通信MNO市場シェアの47.05%をリードし、IoTサービスは2031年に向けて5.16%のCAGRで成長すると予測されています。

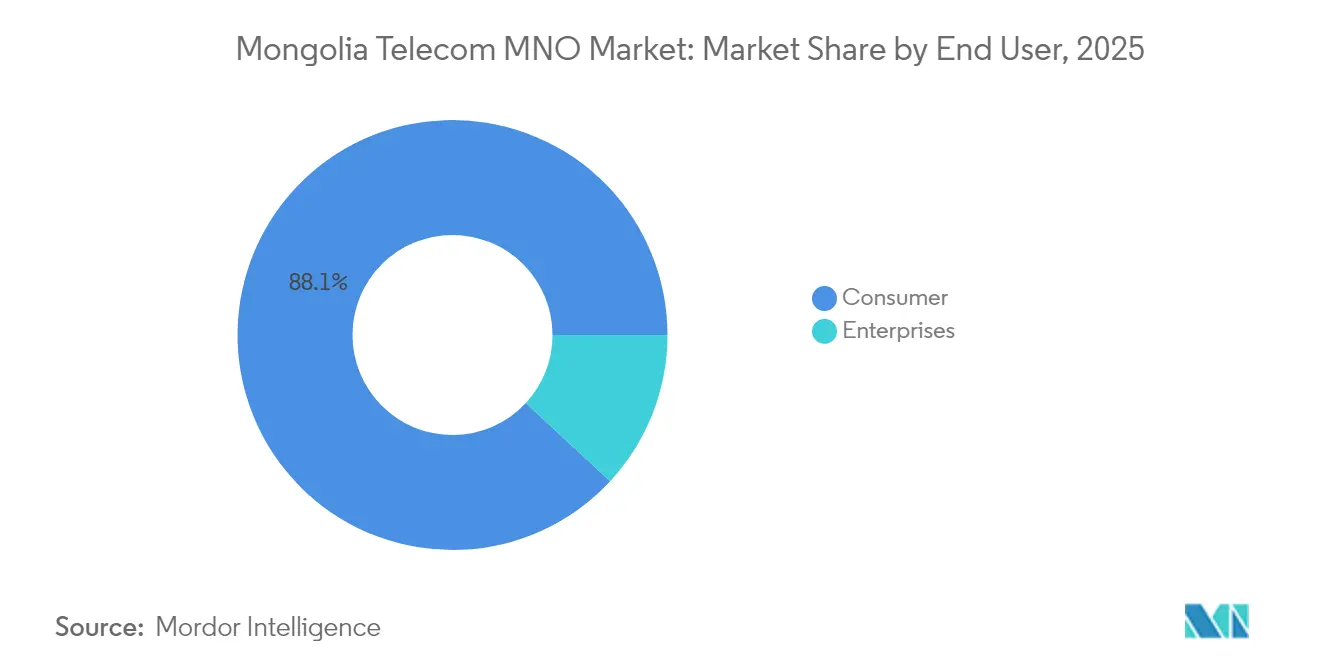

- エンドユーザー別では、消費者セグメントが2025年のモンゴル通信MNO市場規模の88.10%を占め、企業セグメントは2031年にかけて5.72%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

モンゴル通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手頃な価格のアンドロイドスマートフォンによるモバイルデータ使用量の急増 | +1.2% | 都市ハブおよびアイマグ中心部 | 短期(2年以内) |

| デジタルネーション光ファイバーバックボーン計画 | +0.8% | 全国農村部重点 | 中期(2年~4年) |

| 全ティア1 MNOへの5Gスペクトル付与 | +1.1% | 首都および鉱山地帯 | 中期(2年~4年) |

| ロシア・中国への越境光ファイバー | +0.7% | 全国 | 長期(4年以上) |

| ゴビ鉱山プライベートLTEおよびIoTネットワーク | +0.6% | ゴビ砂漠 | 長期(4年以上) |

| 農村タワー共有協同組合 | +0.4% | 遠隔アイマグ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格のアンドロイドスマートフォンによるモバイルデータ使用量の急増

スマートフォン普及率は2021年から2024年の間に人口の43%から85%へと急上昇し、音声からデータ収益への構造的転換を引き起こし、モバイルサービスを通信総収入の50%超に押し上げました。[1]モンツァメ国家通信社、「モバイルインターネット利用が急増」、montsame.gov.mn 遊牧民世帯は現在、ファーウェイとUnitelのゲルインターネットキットを通じてビデオ授業をストリーミングし、オンラインマーケットプレイスでカシミアを販売しており、このキットは4G経由で農村部の5万世帯を接続しました。[2]ファーウェイ、「ゲルインターネット事例研究」、huawei.com インターネットユーザーは草原地帯の4G拡張後に10.1%増加し265万人に達しました。この大規模な普及は長期的なARPU向上の基盤となり、モンゴル通信MNO市場における5G対応プレミアムティアへの商業的な道筋を確立しています。

政府の「デジタルネーション」計画による全国光ファイバーバックボーン展開の加速

デジタルネーション計画は2024年までに政府サービスの90%をデジタル化することを目指しており、マイクロ波または衛星バックホールに依存してきた地方への光ファイバーバックボーンの急速な拡張を促しています。eモンゴリアポータルはすでに1,000以上の公共サービスを連携しており、各省庁は光ファイバー事業を学校、診療所、物流回廊と組み合わせています。世帯の82%がいまだ固定ブロードバンドを欠く中、国家資金による光回線はすべての通信事業者のタワーバックホールコストを削減しており、特に人口の少ないアイマグにおいて顕著であり、モンゴル通信MNO市場のクラウド、AI、電子商取引の拡大に向けた準備を進めています。

全ティア1 MNO3社への5Gスペクトル付与によるプレミアムARPU向上の実現

規制当局は2025年末までにMobiCom、Unitel、Skytelに均等に5Gライセンスを配分することを確認しており、この決定は競争の対称性を維持し、独占的な結果を回避するものです。初期の5Gクラスターはウランバートルおよびオユトルゴイ鉱山キャンプで開始され、遅延に敏感な自動化とMMTC(大規模マシンタイプ通信)がプレミアムサービス料金を正当化します。企業向けプレセールスでは、保証されたスループットに対して現行LTE料金の2倍を支払う意向が示されており、モンゴル通信MNO市場内での混合ARPU拡大を支持しています。

ロシア・中国への越境光ファイバールートによる卸売IPトランジットコストの大幅削減

全長11,500kmのERMC陸上システムはモンゴルに40Gbit/sのリングを提供し、400Gbit/sへのアップグレードが可能であり、従来の衛星経路と比較して国際トランジット価格を引き下げています。北部と南部の冗長な入口ポイントはルートの多様性を高め、モンゴルをヨーロッパとアジアの潜在的なデジタル橋として位置づけています。IPコストの低下により競争力のあるローミングバンドルが可能となり、ローカルコンテンツデリバリーノードの設置を促進し、地域データセンターの試験運用を誘致することで、モンゴル通信MNO市場における長期的な帯域幅需要を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加入者あたりのRANおよびバックホールコストを押し上げる極めて低い人口密度 | −0.9% | 農村アイマグ | 長期(4年以上) |

| 輸入機器コストを押し上げるトゥグルグ通貨変動 | −0.5% | 全国 | 短期(2年以内) |

| インターネット普及率84%の中で増加するサイバー攻撃 | −0.4% | 全国 | 中期(2年~4年) |

| ロシアのトランジットインフラへの政治的露出 | −0.3% | 国際ゲートウェイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加入者あたりのRANおよびバックホールコストを押し上げる極めて低い人口密度

人口密度がわずか1.9人/km²のモンゴルでは、農村部の基地局1局あたりの接続ユーザーコストがウランバートルと比較して300〜500%高くなるという展開経済の課題に直面しています。通信事業者はタワー共有協同組合、ディーゼル・太陽光ハイブリッド、選択的衛星バックホールによって設備投資を相殺していますが、投資回収期間は依然として長期にわたります。これらのコスト負担は高トラフィック回廊以外での5G展開を遅らせ、モンゴル通信MNO市場全体のマージン拡大を制限しています。

輸入ネットワーク機器の価格を引き上げるトゥグルグ通貨変動

ルーター、アンテナ、OSSソフトウェアは米ドルまたはユーロ建てで価格設定されており、2024年の財政赤字圧力時に二桁水準に達した為替変動に通信事業者をさらしています。小規模な通信事業者はトゥグルグが下落すると設備更新を延期し、農村カバレッジや5G試験の遅延を招きます。通貨調整契約や国内組立の取り組みはこの制約を緩和しますが、モンゴル通信MNO市場の成長に対する影響を完全に中和するには至っていません。[3]モンゴリア・ウィークリー、「マクロ経済見通しとトゥグルグ変動」、mongoliaweekly.mn

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ・インターネットサービスが収益成長を牽引

データトラフィックは2025年のモンゴル通信MNO市場シェアの47.05%を占め、スマートフォン普及率の急上昇の中で音声およびメッセージングを上回りました。データプランのモンゴル通信MNO市場規模は、4G高密度化および今後の5Gオーバーレイに支えられ、2031年にかけて4.96%のCAGRで拡大すると予測されています。鉱山車両、家畜、遠隔資産を追跡するIoT加入は、セルラー圏外の地区をカバーするONDOの衛星パケットに支援され、5.16%のCAGRで最も急成長しているニッチ分野です。通信事業者は音声とSMSを定額データパックにバンドルして顧客維持を図る一方、OTTチャットアプリが従来のメッセージング量を侵食しています。有料テレビとゲームは農村部の帯域幅の上限に阻まれていますが、光ファイバーバックホールがより多くの基地局に到達すれば上昇余地があります。越境光ファイバーがコスト基盤を引き下げる中、卸売およびローミング収益がキャッシュフローを多様化し、モンゴルを東西トラフィックの魅力的なトランジットノードとし、モンゴル通信MNO市場内の収益化手段を強化しています。

データサービスは2025年にウランバートル内のモンゴル通信MNO市場規模の50%を獲得し、タブレットが地理空間ダッシュボードをストリーミングするゴビ鉱山地帯のトラフィックの60%を占めています。動画はモバイルダウンリンク量の63%を占め、通信事業者がコンテンツをローカルにキャッシュするCDNプロバイダーとのパートナーシップを促進しています。SMSは、特に冬季の停電時にデータ接続が断続的になる地域において、電子政府通知のフォールバックとして存続しています。サービスミックスの見通しは、デジタルネーション目標および企業のデジタル化と整合するIP中心の収益への決定的な傾斜を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業の成長が加速

消費者は2025年のモンゴル通信MNO市場規模の88.10%を占め、ほぼすべての世帯が価格裁定とカバレッジの多様化のために複数のSIMを保有しています。基本的な消費は消費者主導のままですが、企業回線は5.72%のCAGRで増加し、2031年までにモンゴル通信MNO市場収益に占めるシェアを14.8%に引き上げる見込みです。鉱山コングロマリットはすでにオユトルゴイおよびタバントルゴイにプライベートLTEを整備し、零下40℃の冬季に24時間365日稼働する自律走行ダンプトラック向けの超高信頼性リンクを構築しています。銀行、保険会社、物流会社はクラウドへの移行を進め、MPLS、SD-WAN、セキュアなIoTゲートウェイを必要としており、地方政府はM2Mスマートメータリングを学校・診療所プロジェクトに統合しています。

農村部の中小企業はモバイルPOSと電子商取引ストアフロントを採用して都市部の購買者にリーチし、企業のアドレス可能市場の深度をさらに拡大しています。MobiComは現在、4Gルーター、VPN、Azureスタックアクセスをバンドルした「オフィス・イン・ア・ボックス」を提供し、拠点展開時間を1日に短縮しています。光ファイバーが深部に浸透するにつれ、企業はベストエフォートからSLA保証回線へと移行し、混合ARPUを引き上げ、モンゴル通信MNO市場の収益プロファイルをマスマーケットバンドルを超えて多様化する差別化料金を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

モンゴル通信MNO市場は、市民の55%が都市外に居住し40%が遊牧生活を営む156万km²の草原、砂漠、山岳地帯をカバーしなければなりません。ウランバートルは人口の3分の2を擁し、セクター売上高の70%を生み出しており、すでにピーク時225Mbpsのダウンロードを記録する高密度LTE-Advancedグリッドの恩恵を受けています。これらの都市ノードは既存の光ファイバーリングと高いスペクトル効率を活用し、動画需要の多い需要に対応するため、最初の5Gクラスターを受け入れる予定です。ダルハンやエルデネトなどの地方都市では、デジタルネーションサービスが地区キオスクに到達するにつれてスマートフォン利用が増加し、段階的なバックホール投資を促しています。

ゴビ砂漠は、銅・金鉱山が自律掘削と予知保全のためにプライベートLTE、LEO衛星リンク、エッジサーバーを展開する独自の企業集積地を形成しています。このクラスターはモンゴル通信MNO市場内でプレミアムマージンをもたらす特注SLAを引き付けています。北部国境地帯はトランジットの多様性のためにERMC光ファイバーループに依存しており、2024年の外交的緊張時にロシア区間で発生した障害により、通信事業者は中国区間の追加波長を取得することを余儀なくされ、地政学的依存コストを浮き彫りにしました。

農村アイマグは、人口が0.5人/km²を下回る谷間に3G/4Gのフットプリントを拡大するため、官民補助金に支援されたタワー共有協同組合に依存しています。ディーゼル・太陽光ハイブリッドが基地局の電力供給を安定させ、VSATバックアップが氷嵐時の重要なカバレッジを維持しています。遊牧キャンプには4Gまたは今後のスターリンクビームに接続するポータブルCPEキットが提供され、家畜の健康テレメトリーと遠隔学習の継続性を確保しています。このような地理的条件は、地上系、衛星系、そして近い将来の5G固定無線アクセスという多モードアクセス設計を強いており、モンゴル通信MNO市場の拡大を支える独創性を際立たせています。

競争環境

5つの主要通信事業者が適度に集中したモンゴル通信MNO市場を形成しています。MobiComは2016年の早期4G展開とバンドル型固定・モバイルサービスにより、加入者シェアの約38%を占めています。Unitelは約33%のシェアで続き、完全な国内資本というイメージと、LTE-Advancedキャリアアグリゲーションにより363の地域エリアにサービスを拡大するトライバンドLTEネットワーク(700/1800/2300 MHz)を活用しています。SkytelとG-Mobileは合計で約26%を保有し、若者向け料金、農村バンドル、辺境地帯でのCDMAフォールバックに注力しています。最新参入者のONDO Spaceは2024年に低ビットレートIoT向けに2機のキューブサットを打ち上げ、家畜・物流テレメトリーにおいてニッチながら潜在的に破壊的なリーチを持っています。

最近の戦略的動向は、料金競争よりも技術とパートナーシップの競争を浮き彫りにしています。2025年にMobiComはファーウェイとネットワークスライシングに向けたクラウドネイティブプラットフォームへのコアネットワーク仮想化に関するMoUを締結しました。UnitelはマイクロソフトAzureスタックを統合し、鉱山企業向けにエッジAIをサービスとして販売しています。Skytelは農村部120か所のタワーでのディーゼル依存を削減するため、太陽光マイクログリッドの電力購入契約を締結しました。ONDOはSpaceXと2026年までに8機の衛星に拡大する打ち上げ契約を締結し、モンゴル通信MNO市場における衛星と地上ドメインの融合を加速させています。

競争の激しさは地理的専門化によって緩和されています。MobiComはウランバートルのマンション地下に屋内DASを飽和展開し、G-Mobileは450 MHz LTEを使用した広域カバレッジで西部アイマグに集中しています。eモンゴリアSMSアラートの独占政府契約は毎年ローテーションされ、収益の分散と規制上のバランスを確保しています。5Gのスペクトル均等配分が約束されている中、差別化は純粋なカバレッジ競争よりも企業向け垂直ソリューション、コンテンツバンドル、サイバーレジリエンス提供に軸足を移すことになります。

モンゴル通信MNO産業のリーダー企業

Unitel LLC

MobiCom Corporation LLC

Skytel LLC

G-Mobile LLC

ONDO (IN Mobile)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:デジタル開発省とUNDPがモンゴルの国家人工知能ビジョンと戦略を発表し、ビジョン2050目標にAI対応とサイバーセキュリティを組み込みました。

- 2024年7月:SpaceXがモンゴル全土でスターリンクインターネットを展開する計画を確認し、遠隔地区の接続オプションを拡大しました。

- 2024年6月:ONDO Spaceが最初の2機のキューブサットの軌道上実証を完了し、家畜追跡向けの商業IoTサービスを開始するとともに、2027年までに176機の衛星ロードマップを発表しました。

- 2024年1月:Unitelがトキスーパーアプリをアップグレードし、ユーザーがデータバンドル残量と更新日をリアルタイムで確認できるようにしました。

モンゴル通信MNO市場レポートの調査範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・有料テレビサービス |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2Mサービス | |

| OTT・有料テレビサービス | |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のモンゴル通信MNO市場規模はどのくらいですか?

7億5,513万米ドルと評価されており、予測期間(2026年~2031年)中に4.89%のCAGRで2031年までに9億5,886万米ドルに達すると予測されています。

最も多くの収益を生み出すサービスタイプはどれですか?

データ・インターネットが最大のサービスであり、2025年に47.05%の市場シェアを占め、スマートフォン普及率85%の恩恵を受けています。

通信サービスに対する企業需要を牽引するものは何ですか?

銅・金鉱山でのプライベートLTE展開、銀行によるクラウド導入、デジタルネーション電子政府プラットフォームが企業回線を5.72%のCAGRで押し上げています。

5Gは通信事業者の収益にどのような影響を与えますか?

2025年の均等な5Gスペクトル付与により、プレミアム低遅延プランが可能となり、特に鉱山および都市セグメントでのARPU向上を支援します。

ネットワーク拡大に対する主な制約要因は何ですか?

極めて低い人口密度が農村部の設備投資を押し上げ、トゥグルグ通貨変動が機器輸入コストを引き上げており、いずれも新規サイトの投資回収を圧迫しています。

モンゴルの通信セクターで台頭している新技術は何ですか?

ONDOとスターリンクによる衛星IoTコンステレーション、ならびにロシアおよび中国への光ファイバー回廊が、全国のアクセスおよびトランジットオプションを多様化しています。

最終更新日: