軟体動物市場規模とシェア

Mordor Intelligenceによる軟体動物市場分析

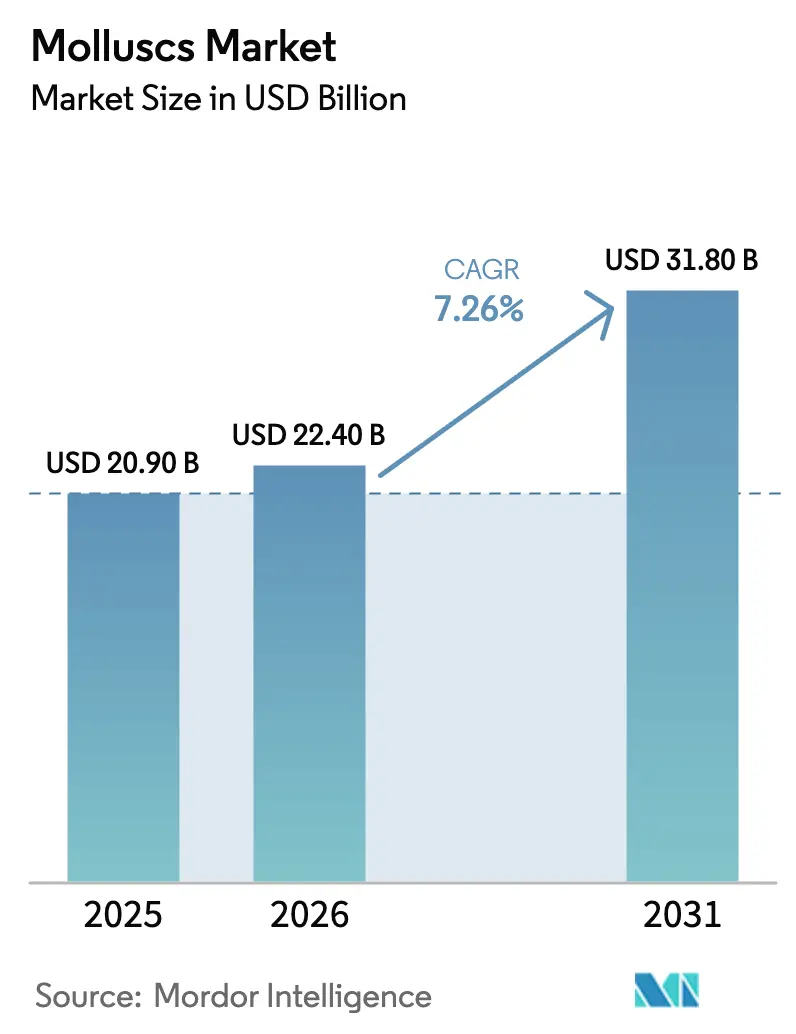

軟体動物市場規模は、2025年のUSD 209億から2026年にはUSD 224億に拡大し、2031年までにUSD 318億に達すると予測されており、2026年から2031年の間にCAGR 7.26%を記録する見込みです。低炭素タンパク質に対する消費者の嗜好の高まり、統合多栄養段階養殖の展開、および持続可能性ラベル付き水産物に対する小売需要の増大が、軟体動物市場全体で安定した数量増加を牽引しています。牡蠣は2025年において最大の個別シェアを維持しましたが、ホタテ貝は三倍体遺伝学を背景に加速しており、収量を最大35%向上させることで、アジア太平洋および北米における農場出荷経済を変えつつあります。長縄いかだ養殖が2025年の生産方法において主流を占め、統合システムに連動した栄養クレジットのインセンティブが、欧州および中国の農家を多種複合サイトへの転換に促しています。これらの変化が相まって、機関投資家や公的補助金プログラムを引き付けることで、軟体動物市場の収益基盤を継続的に拡大させています。

主要レポートのポイント

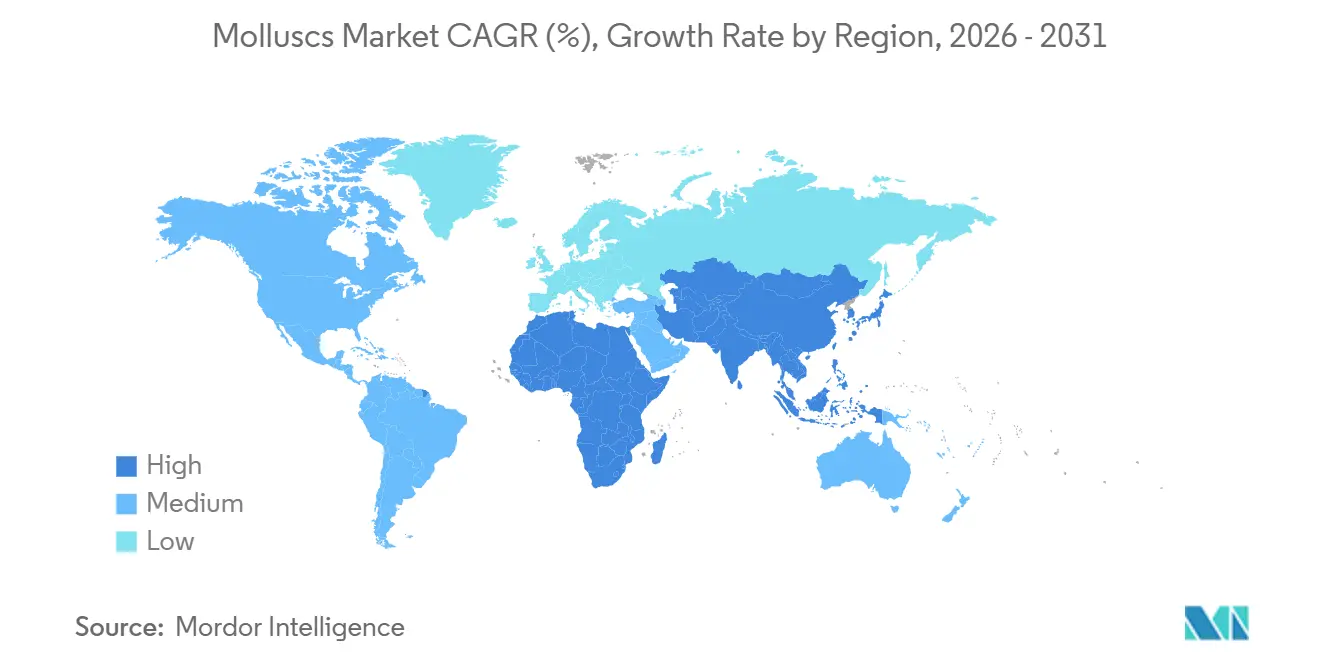

- 地理別では、アジア太平洋地域が2025年の軟体動物市場規模の63.4%を占め、アフリカは2031年までのCAGR 8.3%で最も成長が速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軟体動物市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続可能な高タンパク水産物に対する世界的需要の拡大 | +1.8% | 北米および欧州で最も強い取り込みを示す世界全体 | 中期(2〜4年) |

| 軟体動物養殖に対する政府補助金プログラム | +1.5% | アジア太平洋が中核、アフリカおよび南米への波及 | 短期(2年以内) |

| 収量を向上させる三倍体孵化場技術の進歩 | +1.3% | 北米、アジア太平洋、オセアニア | 中期(2〜4年) |

| 統合多栄養段階養殖モデルの台頭 | +1.1% | 欧州、アジア太平洋、および北米沿岸地帯 | 長期(4年以上) |

| 温暖化する海による適切な養殖地帯の北方シフト | +0.9% | 北米、欧州、およびロシアの高緯度沿岸 | 長期(4年以上) |

| 都市部におけるプレミアム牡蠣バーチェーンの急速な成長 | +0.8% | 北米、欧州、アジア太平洋の主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続可能な高タンパク水産物に対する世界的需要の拡大

二枚貝は外部飼料を必要とせず、温室効果ガスの排出が最小限であり、沿岸水域を積極的にろ過するため、最も気候効率の高い動物性タンパク質として位置づけられています。世界資源研究所による2025年の分析では、ムール貝の生産は肉1キログラムあたりわずか0.3キログラムの二酸化炭素換算量しか排出しないのに対し、牛肉は27キログラムであることが示されました[1]出典:世界資源研究所、「持続可能なタンパク質スコアカード:動物性タンパク質の環境フットプリント」、WRI、wri.org。Tescoなどの欧州小売業者は2025年にエコラベル付き牡蠣パックを発売し、英国、フランス、ドイツにおける貝類の売上を14%押し上げました。北米の流通業者は、2025年に38%のレストランが少なくとも1品の軟体動物料理を追加したと報告しており、これは2023年の22%から増加しており、シェフが持続可能性のストーリーを活用してプレミアムメニュー価格を正当化しています。この変化は、水産物を選ぶ際に環境スコアを考慮するミレニアル世代およびZ世代の食事客の間で最も顕著であり、需要の持続的な増加をもたらしています。

軟体動物養殖に対する政府補助金プログラム

中国農業農村部は、山東省および遼寧省にホタテ貝とハマグリの種苗センターを設立するためにCNY 68億(USD 9億5,000万)を配分し、国内自給率の向上を目指しています[2]出典:中国農業農村部、「養殖業発展計画2025〜2030年」、農業農村部、moa.gov.cn。これらのセンターは、高品質な種苗の供給を改善し、輸入依存を低減し、国内養殖産業を強化することが見込まれています。米国農務省は養殖助成金プログラムに追加でUSD 8,500万を拠出し、気候変動に強い貝類の取り組みを優先しています[4]出典:米国農務省、「養殖助成金プログラム拡充2025年」、USDA、usda.gov。この資金は、研究開発の支援、養殖慣行の改善、および貝類生産の持続可能性の向上を目的としています。東アフリカでは、世界銀行が12のコミュニティ孵化場の開発にUSD 4,200万を提供し、2027年までに3,500人の小規模農家に恩恵をもたらすことが見込まれています。これらの孵化場は、小規模農家が手頃な価格で高品質な種苗を入手できるよう支援し、地域の養殖業の発展と生活水準の向上を促進することを目的としています。これらの投資は参入障壁を下げ、技術導入を促進し、軟体動物市場の成長軌道を支援します。

収量を向上させる三倍体孵化場技術の進歩

三倍体牡蠣およびホタテ貝は第三の染色体セットを持ち、繁殖からエネルギーを転換してより速い体細胞成長を促します。メイン大学の試験では、二倍体対照群と比較して肉の収量が25%〜35%高く、出荷までの期間が8ヶ月短縮されることが示されました[5]出典:メイン大学、「三倍体貝類研究:収量と成長パフォーマンス」、UMaine、umaine.edu。三倍体稚貝は2025年の北米種苗販売の47%を占め、2年前の31%から増加しました[3]出典:米国海洋大気庁、「米国貝類養殖:生産および経済データ2025年」、NOAA、noaa.gov。Taylor Shellfish Farmsは、16ヶ月で収穫サイズに達する全三倍体ラインに移行した後、投下資本利益率が28%向上したと報告しています。日本およびオーストラリアの孵化場も同様の取り組みを進めており、農場収益の向上と単位コストの低減を支える好循環を生み出しています。

統合多栄養段階養殖モデルの台頭

統合多栄養段階養殖は、魚類、二枚貝、および海藻を共同養殖し、貝類が魚の生簀からの過剰な栄養素を吸収できるようにします。ノルウェーは、事業者が欧州連合の排水基準を満たすために取り組む中、2025年に8件の商業ライセンスを承認しました。カナダでは、Cooke Aquacultureの12ヘクタールのパイロット事業において、ムール貝がサイトのリンの22%を除去し、初年度にCAD 47,000(USD 34,600)相当の州の栄養クレジットを生み出したことが示されました。スコットランドの海洋水産業局は、ムール貝が窒素負荷を相殺することで、コンプライアンスコストが1ヘクタールあたり年間USD 4,100節約されると試算しています。山東省は、5ヘクタールを超えるすべての魚類養殖リースに対し、2027年までに二枚貝または海藻の要素を追加することを義務付けており、貝類種苗に対する確実な需要の流れを生み出しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 殻の石灰化率を低下させる海洋酸性化 | -1.2% | 太平洋北西部および南大洋で最も深刻な世界全体 | 長期(4年以上) |

| 輸出に影響を与えるビブリオ菌およびノロウイルスの発生 | -0.9% | 北米、欧州、アジア太平洋沿岸地帯 | 短期(2年以内) |

| 沿岸養殖拠点における深刻な労働力不足 | -0.7% | 北米、欧州、オセアニア | 中期(2〜4年) |

| 生きた二枚貝の輸送に対する非関税貿易障壁 | -0.5% | 特にアジア域内および大西洋横断回廊における世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

殻の石灰化率を低下させる海洋酸性化

大気中の二酸化炭素の増加により海水のpHが低下し、二枚貝の幼生が殻を形成するために必要な炭酸イオンが失われています。ワシントン大学は2025年に、pH 7.8で育てたマガキの幼生がpH 8.1と比較して石灰化が14%弱く、死亡率が22%高いことを記録しました。オレゴン州およびワシントン州の孵化場は現在、取水管に炭酸ナトリウムを注入しており、稚貝1,000個あたり最大USD 0.12のコストがかかり、利益率を最大9%削減しています。タスマニアのオーストラリアのホタテ貝農家は、2023年から2025年の間に野生稚貝の着底が18%減少したことを確認し、孵化場種苗への切り替えを余儀なくされました。気候変動に関する政府間パネルは、2040年までに海洋pHがさらに0.1〜0.15単位低下すると予測しており、緩衝処理またはサイト移転のための将来的な資本需要がより大きくなることを示唆しています。

輸出に影響を与えるビブリオ菌およびノロウイルスの発生

食品由来の病原体は、生きた貝類取引に対する重大な脅威であり続けています。米国疾病管理予防センターは2025年に127件のビブリオ菌症例を生牡蠣に起因するものとして追跡し、3つの州で一時的な採取禁止措置が発動され、USD 3,400万の売上損失が生じました。欧州食品安全機関はスペインおよびフランス産のムール貝からノロウイルス陽性の迅速警告を発し、英国およびドイツが6週間輸入を停止しました。中国は2025年に韓国からの生きたハマグリ14件の輸送を糞便性大腸菌レベルを理由に拒否し、港湾通関に日数を要し、死亡率を高めました。各事件により、農場および加工業者は輸出アクセスを維持するために、浄化、検査、およびコールドチェーンにより多くの費用を費やすことを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

アジア太平洋地域は2026年の世界全体の価値の63.4%を生み出し、軟体動物市場において明確な生産・消費のリーダーとなっています。中国における強い国内需要、日本での刺身消費の増加、および韓国全体での孵化場のアップグレードが、この地域の規模優位性を説明しています。アフリカは最も成長が速いクラスターであり、ケニア、タンザニア、およびモザンビークがドナー資金によるいかだ協同組合とコミュニティ孵化場を展開する中、2031年までのCAGR 8.3%で前進しています。これらのプロジェクトは農村の生計を深化させながら、プレミアムアジアのバイヤー向けのムール貝と牡蠣の新たな輸出能力を生み出しています。

北米は2025年にプレミアムな生牡蠣バーの需要と半殻牡蠣の強力な電子商取引チャネルに牽引され、安定した数量増加を記録しました。欧州は、ノルウェーおよびスコットランドの農場が環境フットプリントを低減する統合多栄養段階サイトへと向かう栄養クレジットのインセンティブにより、成熟しているが回復力のある成長を維持しました。アラブ首長国連邦およびサウジアラビアの中東生産者は、高級ホテルの生牡蠣需要を満たすために循環システムに投資しました。南米はチリのムール貝のアジアおよび欧州への輸出に依存してきました。しかし、南部水域での定期的な藻類ブルームがサプライチェーンリスクを浮き彫りにしており、事業者は早期警告センサーの使用によってこれに対処しています。

これらの地域的な軌跡が合わさることで、軟体動物市場のサプライヤー基盤が広がり、単一国へのリスク集中が軽減されます。コールドチェーン物流、自動グレーディング、および孵化場遺伝学への投資は、アジア太平洋から南米および北アフリカへと広がり、内陸需要と農場収量の向上を解放しています。政府は民間資本の上に補助金プログラムを重ね、技術移転と認証取得の加速を図り、新規参入者の投資回収期間を短縮しています。インフラとバイオセキュリティ基準が収束するにつれ、地域間の貿易フローは増加すると予測されており、予測期間中に市場総収益をさらに拡大させます。

競合環境

上位5社のサプライヤーが2025年の世界収益の過半数シェアを合計で占めており、適度な集中度とさらなる統合の余地があることを示しています。主要プレイヤーのほとんどは、より厳格なバイヤー監査と病原体規制に対応するため、急速冷凍機、センサー駆動の早期警告システム、およびブロックチェーントレーサビリティに資本を投入しています。地理的多様化も優先事項であり、主要グループは気候および規制上のリスクをヘッジするためにアフリカ、南米、および高緯度北米でのリースを追加しています。技術が普及しコンプライアンスコストが上昇するにつれ、これらの規模を持つ事業者の合計シェアは増加すると予測されており、軟体動物市場はより統合された回復力のあるサプライモデルへと向かっています。

Pacific Seafoodは米国最大の統合ネットワークを運営しており、毎週約1,200万個の牡蠣を処理する孵化場、農場、および自動化された剥き身ラインを運営しています。全国規模の展開により、バイヤーに生鮮、冷凍、および付加価値製品の単一ソースを提供し、契約価格を強化しています。Maruha Nichiro Corporationは北海道に広大なホタテ貝のリースを保有し、日本の小売に年間を通じた供給を維持する全国コールドチェーンと組み合わせています。これら2社のリーダーは、小規模企業がプレミアムな棚スペースを確保するために一致させなければならない品質とトレーサビリティの基準を設定しています。

Cooke AquacultureのTrue North Seafood部門はカナダ大西洋岸での事業を基盤とし、最近、統合多栄養段階養殖サイトからの栄養クレジットを収益化し、新たな収益源を生み出しました。Zhejiang Ocean Familyは2025年に舟山市にUSD 2,500万の循環孵化場を稼働させ、年間8億個の稚貝を生産できるようにすることで、ホタテ貝の稚貝生産量を倍増させました。Taylor Shellfish Farmsは1時間に18,000個の牡蠣を処理し精度を97%に高めるコンピュータビジョングレーダーを開発し、慢性的な労働力不足を緩和しました。これらの動きは、規模、遺伝学、および自動化が多様な地域にわたってマージンを拡大するための主要なツールであり続けることを示しています。

最近の産業動向

- 2026年1月:インドの水産・畜産・酪農省は、プラダン・マントリ・マツヤ・サンパダ・ヨジャナおよび水産・養殖インフラ開発基金などの主要スキームへのINR 38,572クロール(USD 46億)の累積公的投資に支えられ、2024〜25年度の国内魚類生産量が1,977.5万メートルトンに倍増したと発表しました。

- 2025年8月:米国上院議員が超党派の海洋養殖研究振興法案を提出しました。この法案は、米国海洋大気庁(NOAA)内に専任の養殖局を設置し、沖合許可手続きを合理化し、現代的な水辺インフラおよび労働力訓練のための助成金を解放することを目的としています。

- 2025年4月:WAVES(気候変動への適応と多様な環境持続可能性に向けた取り組み)という名称で活動するコンソーシアムが、英国研究・イノベーション機構からGBP 300万(USD 370万)の助成金を授与されました。この資金は、マレーシア、ベトナム、およびインドネシアにおける持続可能な軟体動物養殖を強化し、気候変動の圧力の増大によって影響を受けるコミュニティの食料および経済的安全保障に貢献することを目的としています。

世界の軟体動物市場レポートの範囲

| 北米 | 米国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| カナダ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| メキシコ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南米 | ブラジル | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アルゼンチン | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 欧州 | ロシア | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 英国 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アジア太平洋 | インド | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中国 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| オーストラリア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中東 | サウジアラビア | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アラブ首長国連邦 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アフリカ | ケニア | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| タンザニア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地理別 | 北米 | 米国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| カナダ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| メキシコ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南米 | ブラジル | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アルゼンチン | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 欧州 | ロシア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 英国 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アジア太平洋 | インド | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中国 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| オーストラリア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中東 | サウジアラビア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アラブ首長国連邦 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アフリカ | ケニア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| タンザニア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制の枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

2026年の世界の軟体動物市場の規模はどのくらいで、2031年に向けてどのような方向に向かっていますか?

2026年にUSD 224億と評価され、CAGR 7.26%を反映して2031年までにUSD 318億に達すると予測されています。

アジア太平洋が生産価値においてなぜこれほど支配的なのですか?

中国の大規模なハマグリ、ホタテ貝、牡蠣の農場と強い国内需要が、2026年時点で世界価値の63.4%を牽引しています。

生産者は労働力不足を補うためにどのような技術トレンドを採用していますか?

農場は効率性とコンプライアンスを向上させるために、マシンビジョングレーダー、センサーベースの死亡率アラート、およびブロックチェーントレーサビリティを導入しています。

統合多栄養段階養殖サイトは農場経済をどのように変えていますか?

事業者が栄養浄化クレジットを獲得し、魚類、貝類、および海藻を共同生産できるようにすることで、収益を多様化し排水費用を削減します。

米国における最近の政策措置が沖合生産を拡大する可能性はありますか?

超党派の海洋養殖研究振興法案は、米国海洋大気庁(NOAA)内の専任局と合理化された許可手続きを提案し、外洋養殖を加速させることを目的としています。

最終更新日: