モビリティスクーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

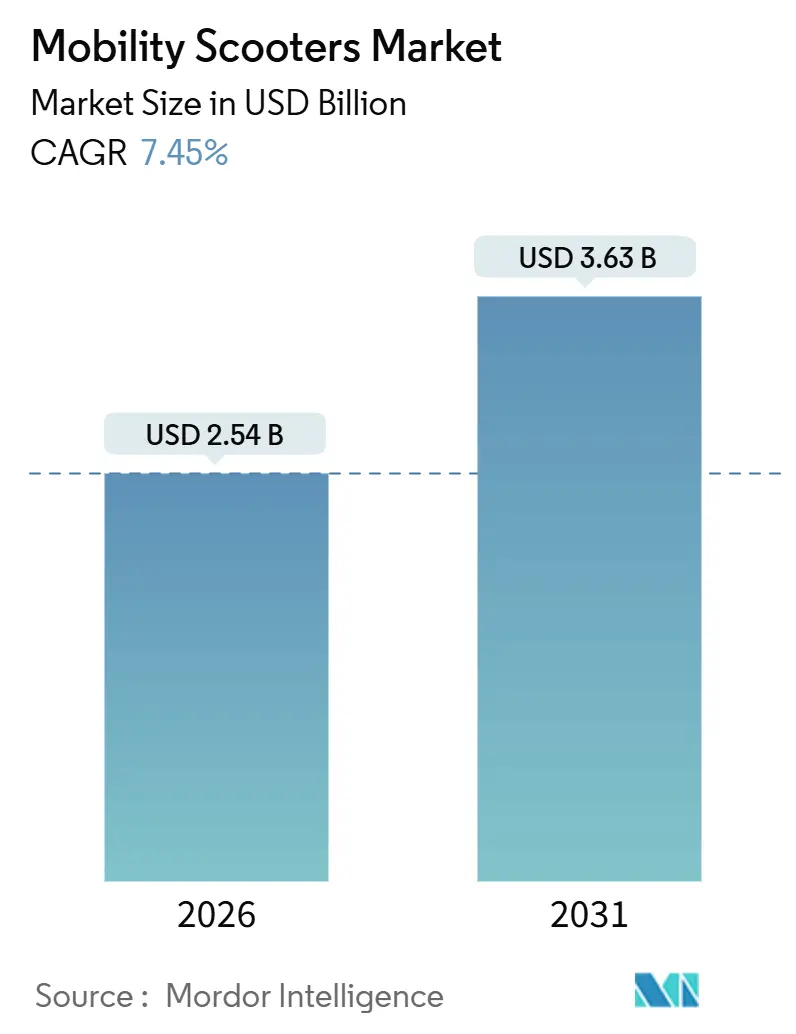

| 市場規模 (2026) | 2.54 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモビリティスクーター市場分析

モビリティスクーター市場規模は2026年に25億4,000万USDと推定され、予測期間(2026年~2031年)にCAGR 7.45%で成長し、2031年までに36億3,000万USDに達する見込みです。

この拡大は、急速な人口高齢化、リチウムイオン電池コストの低下、そしてモビリティデバイスを予防医療資産として扱う健康保険適用範囲の拡大という複合的な要因によって支えられています[1]国際エネルギー機関、「グローバルEVアウトルック2023」、国際エネルギー機関、iea.org。カーボンファイバーフレームやスマート接続型テレマティクスなどのコンポーネント革新は、対象顧客層を継続的に拡大しています。同時に、空港、病院、シニアリビングコミュニティのフリート購入者は、稼働率向上とダウンタイム削減のためにデータ駆動型資産管理プラットフォームを採用しています。また、米国における償還制度改革やオーストラリア・日本のパイロットプログラムが自己負担費用を削減し、初回購入を促進するとともに、予測可能な5年間の買い替えサイクルを生み出しています[2]メディケア・メディケイドサービスセンター、「モビリティ補助機器のメディケア適用範囲」、cms.gov。アジア太平洋地域は最も急速な需要増加を経験しており、中国とインドの高齢者人口の拡大、および米国のメディケア・アドバンテージ給付を模倣した民間保険ライダーの台頭が牽引しています。一方、電池原材料の価格変動と世界的な安全規制の不整合が近期マージンを抑制しているものの、全体的な成長軌道を妨げるには至っていません。

主要レポートのポイント

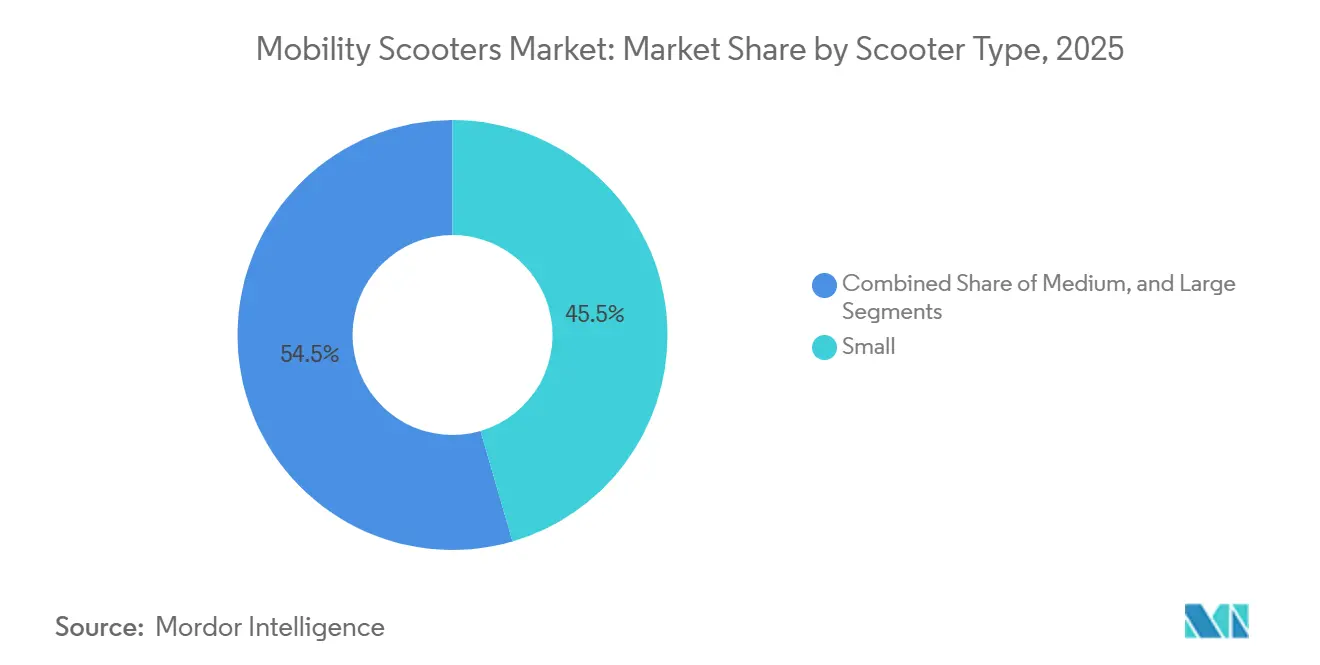

- スクータータイプ別では、110センチメートル未満のコンパクトモデルが2025年のモビリティスクーター市場シェアの45.55%を占め、150センチメートル超の大型スクーターは2031年までに9.25%のCAGRで拡大する見込みです。

- 車輪数別では、四輪設計が2025年のモビリティスクーター市場の57.53%を占め、2031年までに7.85%のCAGRで成長する見込みです。

- バッテリー航続距離別では、10~20マイルセグメントが2025年のモビリティスクーター市場の45.23%を占め、20マイル超のモデルは2031年までに9.55%のCAGRで成長しています。

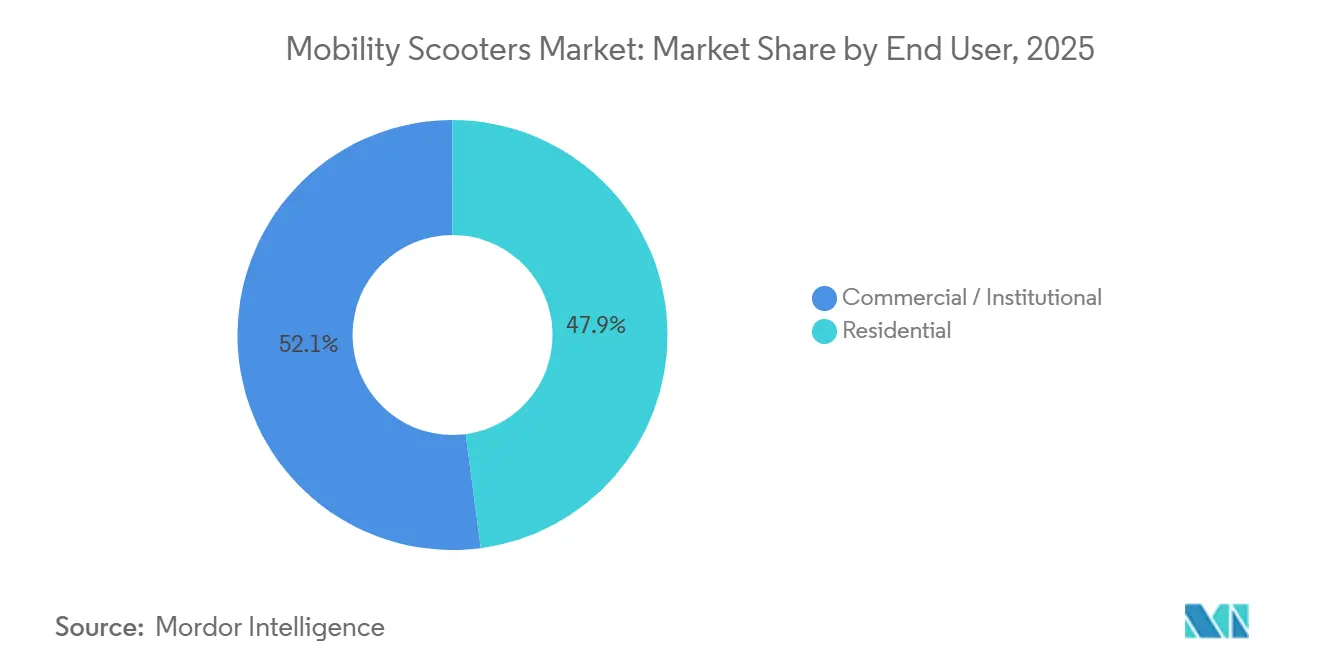

- エンドユーザー別では、商業・施設購入者が2025年のモビリティスクーター市場収益の52.13%を占め、2031年までに8.81%のCAGRで成長する見込みです。

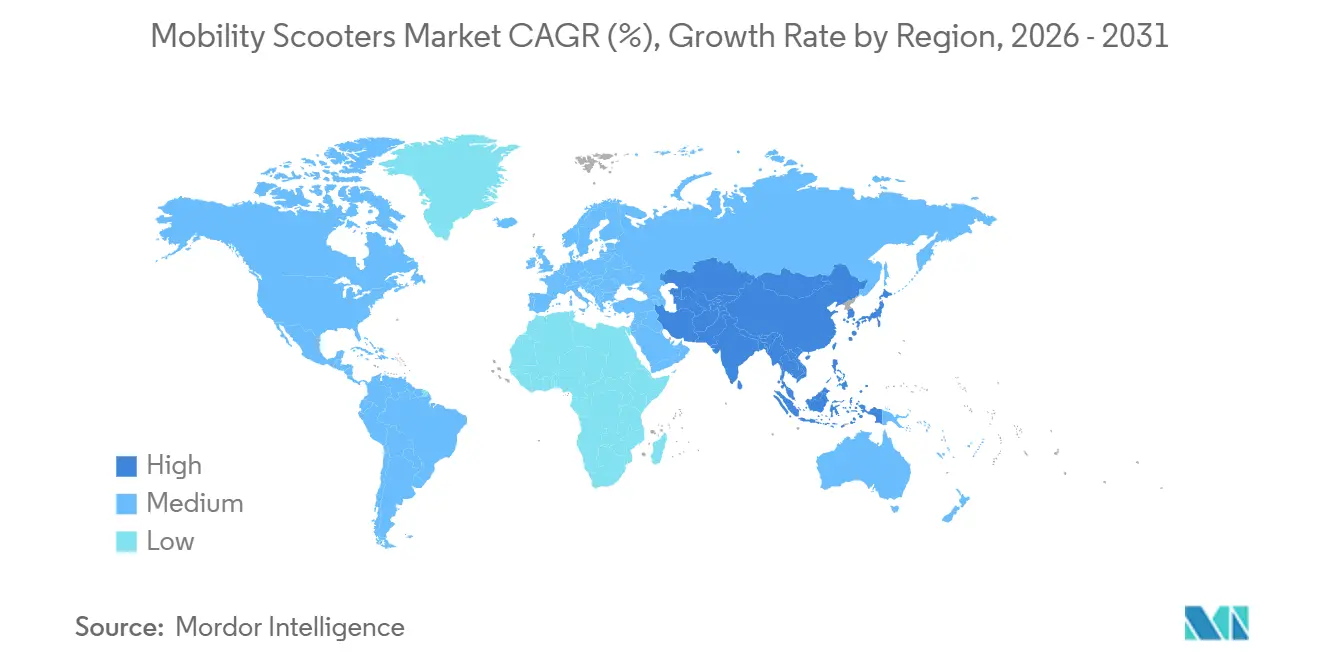

- 地域別では、北米が2025年に39.13%の収益シェアでトップとなり、アジア太平洋が2031年までに8.52%の最速地域CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモビリティスクーター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速なグローバル高齢化と慢性疾患の蔓延 | +2.1% | アジア太平洋(中国、日本、韓国)および欧州(イタリア、ドイツ)で最も高い強度を持つグローバル | 長期(4年以上) |

| リチウムイオン電池コストが100USD/kWh未満となり、長距離モデルが実現可能に | +1.3% | 北米と欧州での早期採用、アジア太平洋都市部への波及を伴うグローバル | 中期(2~4年) |

| メディケアおよび民間保険の償還拡大 | +1.5% | 北米が中核、一部のアジア太平洋市場(オーストラリア、日本)で新興 | 中期(2~4年) |

| IoTおよびGPS搭載スマート接続型スクーターによるリモートモニタリングとフリート管理の実現 | +0.9% | 北米および欧州の商業・施設セグメント、アジア太平洋の空港・病院でのパイロット展開 | 短期(2年以内) |

| ASEAN新興市場におけるモビリティ補助機器の関税免除輸入 | +0.6% | ASEAN加盟国(タイ、ベトナム、インドネシア、フィリピン)、南アジアへの限定的波及 | 中期(2~4年) |

| カーボンファイバーシャシーによるスクーター重量30%超削減と対象ユーザー層の拡大 | +1.1% | 北米および欧州のプレミアムセグメントへの浸透、アジア太平洋への段階的普及を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なグローバル高齢化と慢性疾患の蔓延

日本の高齢者比率は2023年に29.1%に達し、中国では60歳以上の人口が2億9,700万人に上り、2035年までに4億人を超える見通しです[3]日本統計局、「年齢別人口推計」、stat.go.jp。心血管疾患や糖尿病の合併症が並行して増加し、ユーザープロファイルは一時的なリハビリから日常的なモビリティニーズへとシフトしています。人口動態的な圧力はインドで特に深刻であり、高齢者コホートは2022年の1億4,900万人から2050年までに3億4,700万人へと倍増以上になると予測されています。これらの構造的な力は、初回購入の増加と、ユーザーがフルタイムの自立のためにスクーターに依存するにつれた買い替えサイクルの短縮に転化しています[4]世界保健機関、「非感染性疾患国別プロファイル2024」、who.int。

リチウムイオン電池コストが100USD/kWh未満となり、長距離モデルが実現可能に

リチウム鉄リン酸塩パックの平均価格は2023年に100USD/kWhの閾値を下回り、20マイル超のスクーターが従来の10マイル鉛酸ユニットとコスト競争力を持つようになりました。20マイル超カテゴリーはCAGR 9.55%で成長しており、農村部のオーナーやアウトドア愛好家が終日の自律走行を重視しています。4~6時間の高速充電がさらに魅力を広げ、カーボンファイバーシャシーが追加されたバッテリー重量を相殺しています。電池コストが引き続き低下するにつれ、以前は外出の機会が少ない際にレンタル機器を利用していた中間所得世帯にも、長距離モデルが手の届くものとなっています。

メディケアおよび民間保険の償還拡大

2024年の米国HCPCSコードK0800~K0808の改定により、適用積載量が600ポンドに引き上げられ、肥満症ユーザーへの償還が開放されました。メディケア・アドバンテージの加入者数は2025年に適格受給者の54%を超え、ネットワーク内プロバイダーに対する自己負担額がゼロになることが多く、予測可能な5年間の更新サイクルを支えています。オーストラリアの国家障害保険制度と日本の国民健康プログラムも同様の償還経路をパイロット実施しており、個人用モビリティデバイスに対する予防的適用への世界的なシフトを示しています。

IoTおよびGPSを搭載したスマート接続型スクーターによるリモートモニタリングとフリート管理の実現

WHILL Inc.とScootaroundは、リアルタイムの位置情報、バッテリー状態、使用状況指標を追跡するテレマティクス対応フリートを展開し、手動ディスパッチと比較してアイドルタイムを22%削減し、資産回転率を15%向上させています。TeltonikaとWialonのソリューションは、ダウンタイムを最小化しバッテリー寿命を延長する予知保全アナリティクスを提供しています。このようなデータ中心の効率性が、空港、病院、コンベンションセンターのスクーター在庫拡大を促し、モビリティスクーター市場における商業シェアを強化しています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 途上国における公共充電インフラおよび歩道切り下げインフラの不足 | -1.2% | サブサハラアフリカ、南アジア、東南アジア(シンガポールを除く)、中南米(チリ都市部を除く) | 長期(4年以上) |

| 断片化した安全規制によるOEMの認証コスト増大 | -0.8% | FDA・EU MDR・TGA・NMPA規制境界で最も摩擦が大きいグローバル | 中期(2~4年) |

| リチウム価格変動によるバッテリーパック平均販売価格の前年比15%超の上昇 | -0.6% | アジア太平洋製造拠点(中国、韓国)で最も高いエクスポージャーを持ち、全地域に波及するグローバル | 短期(2年以内) |

| 製造業者に対する製造物責任保険コストを押し上げる製品賠償請求の増加 | -0.4% | 北米および欧州が中核、訴訟フレームワークの成熟に伴いアジア太平洋で新興リスク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

途上国における公共充電インフラおよび歩道切り下げインフラの不足

世界銀行の研究は、マドリードで調査されたバス停の38%のみが最低乗降エリア寸法を満たしていることを強調しており、低所得地域でより深刻な普遍的なギャップを浮き彫りにしています。歩道切り下げの不足、急勾配のスロープ、充電設備の欠如が日常的な使用を妨げており、特にサブサハラアフリカと南アジアで顕著です。アクセシブルなインフラがなければ、潜在的なユーザーは介護者や公共交通機関に頼ることになり、潜在的な需要があるにもかかわらず家庭での普及が遅れます。

断片化した安全規制によるOEMの認証コスト増大

製造業者はFDAへの510(k)申請、EU MDR 2017/745に基づく適合性評価、オーストラリアの医薬品・医療機器局向けのローカライズされた申請書類に並行して対応しなければなりません。重複するテストプロトコルと言語固有の文書化により、開発費用が12~18%増加し、この負担は中小ブランドに最も重くのしかかります。この断片化は複数地域での発売を遅らせ、OEMが単一地域展開を優先するよう促し、グローバルな規模の効率性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スクータータイプ別:コンパクトモデルが支配的、大型バリアントが加速

110センチメートル未満のコンパクトユニットは2025年のモビリティスクーター市場の45.55%を占め、アパート、スーパーマーケット、病院での狭い室内での旋回に適しているとして支持されています。中型設計は屋内外の両方の役割を果たしますが、軽量化が進む大型モデルとの競争が増しています。大型セグメントのモビリティスクーター市場は、カーボンファイバーフレームがシャシー重量を30%超削減し、高齢者の車両積載を可能にすることで、2031年までにCAGR 9.25%で拡大する見込みです。カーボン構造は振動を18%抑制し、荒れた地形での乗り心地を改善し、レクリエーション的な魅力を高めています。

軽量化は進化するユーザー行動と相まっています。大型スクーターオーナーの2人に1人が、レジャー旅行のために個人の車両でデバイスを輸送しています。Pride Mobilityの35ポンドのGo-Go CarbonとRascalの46ポンドのCarbon Cruiserは、携帯性へのこのピボットを体現しています。製造業者はISO 7176の安定性コンプライアンスを維持し、サイズ全体での安全性の同等性を確保しています。これらの革新は総じて、コンパクトな屋内需要を侵食することなく大型セグメントのシェアを高めています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

車輪数別:四輪の安定性選好が定着

四輪プラットフォームは2025年のモビリティスクーター市場で57.53%の市場シェアを占め、屋外ユーザーが優れたトラクションと積載能力を重視することからCAGR 7.85%で上昇しています。2024年の比較研究では、5度の傾斜での横揺れが三輪と比較して23%少なく、砂利道でのグリップが31%優れていることが記録されました。60/40の後前重量バランスが転倒リスクを低下させており、製品賠償請求の増加を考慮すると重要な安全要素となっています。

屋内専用ライダーは依然として三輪の操縦性を好みますが、歩道切り下げインフラの拡充とレクリエーション人気の高まりが四輪の安定性への選好を傾けています。Pride、Invacare、Golden Technologiesのフラッグシップラインは現在デフォルトで四輪構成となっており、定着した市場トレンドを示しています。

バッテリー航続距離別:中距離が支配的、長距離が急増

10~20マイルのスクーターが2025年収益の45.23%を占め、15マイルを超えることがほとんどない典型的な日常の用事に対応しています。10マイル未満のモデルは、充電器が普及している病院や老人ホームキャンパスで使用されています。しかし、20マイル超セグメントはCAGR 9.55%で最も急成長しており、農村部の住民やキャンパーが一充電での自律走行を求めています。

リチウムイオンパックの充電時間は4~6時間に短縮されており、公園やショッピングモールでの目的地充電パイロットが中距離モデルの魅力をさらに高める可能性があります。それまでの間、長距離バージョンは車なしの日帰り旅行、ハイキングトレイル、郊外通勤のソリューションであり続けます。

エンドユーザー別:商業購入者がリード、住宅セグメントが加速

商業・施設顧客が2025年の売上高の52.13%を占め、より高い資産回転率を約束するデータ対応フリートサービスが牽引しています。WHILLの自律型空港プログラムとScootaroundの収益分配型リゾートフリートは、一回限りの販売から定期的なサービス収入へのシフトを示しています。住宅セグメントは、在宅高齢化インセンティブ、軽量モデル、保険適用の改善が所有を促進することで、2031年までにCAGR 8.81%を記録する見込みです。

経済的論理は購入よりもレンタルを支持しています。小売価格1,500USDの中距離スクーターは、週150USDのレンタルと比較して5ヶ月後に損益分岐点に達します。住宅購入者は美観と折りたたみ機構を優先し、施設購入者はモジュール部品と複数年保証を要求するため、サプライヤーにとって異なる設計ロードマップが生まれています。

地域分析

北米は2025年のモビリティスクーター市場収益の39.13%を占め、メディケアパートBの80%償還と8,000店舗を超える耐久医療機器小売ネットワークによって支えられています。米国では2024年に65歳以上の人口が5,800万人に達し、2050年までに8,200万人に達すると予測されており、5年間の適用期間が終了するにつれて買い替え需要が定着しています。カナダの州別補助機器プログラムは民間保険を補完していますが、所得審査と変動する自己負担額が地域格差をもたらしています。

アジア太平洋は最も急成長している地域であり、2031年までにCAGR 8.52%で成長する見込みです。中国の21.1%の高齢者比率は2億9,700万人に相当し、インドの高齢者人口は2050年までに3億4,700万人に達する軌道にあり、償還フレームワークが成熟すれば大規模な普及が見込まれます。日本の長期介護保険とオーストラリアの国家障害保険制度補助金が普及をさらに加速させ、韓国の高齢化の軌跡が密集した都市レイアウトに適したコンパクトスクーターの需要を高めています。

欧州は安定を維持しており、2023年のEU人口に占める高齢者の割合は21.3%で、統一されたMDR規制が国境を越えた製品承認を簡素化しています。イタリアとドイツはそれぞれ24.5%と26.8%で最高の国別シェアを記録しており、予算が逼迫した医療システムにもかかわらず基本的な販売を維持しています。南米と中東は新興市場ですが、ブラジルと湾岸協力会議では補助金パイロットが西洋の保険モデルを模倣し始めており、二桁成長を記録しています。

競合環境

モビリティスクーター市場は中程度に断片化しています。上位5ブランド——Pride Mobility、Invacare、Drive DeVilbiss、Golden Technologies、Sunrise Medical——は合計で相当なシェアを占めていますが、地域専門業者の参入余地も残されています。プライベートエクイティによる統合が市場構造を再編しており、Platinum EquityはSunrise Medicalを2024年6月に買収し、MIGA HoldingsはInvacarの北米部門を2024年11月に取得し、ポートフォリオ横断的な規模の経済を解放しています。

技術とコストが競争上の分岐点を形成しています。プレミアムブランドはIoTセンサー、GPS追跡、スマートフォンアプリを統合しています。同時に、Shanghai Wiskingなどのバリュー層の中国メーカーは、30~40%低いコストで運営されるオフショア組立ラインを通じて、価格に敏感なASEANおよび中南米の購入者にサービスを提供しています。PrideのGo-Go Carbonに代表されるカーボンファイバー革新は、ユニット重量を35%削減し、個人の車両を運転するユーザーを引き付けています。一方、Quingoのセットアップ時間を12秒に短縮するFlyte Mk2のようなモジュール式バッテリーベイと自動折りたたみ設計は、旅行者や都市部の通勤者に対応しています。

規制上のハードルが依然として存在します。FDA、EU MDR、TGAの異なる経路は、専任の規制チームを維持する既存企業に有利に働きます。フリートサービスは総収益の15%未満と普及が進んでいませんが、より安定した定期収入を約束しています。ScootaroundとMobility Equipment Recyclers(モビリティ機器リサイクル業者)は、機器供給を収益分配契約に結びつける会場ベースのモデルを先駆けており、かつて純粋に取引的な販売であったものをライフサイクルサービス関係に転換しています。

モビリティスクーター産業リーダー

Drive DeVilbiss

Golden Technologies

Invacare

Pride Mobility Products Corp.

Sunrise Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ALIMCOは、インドのアクセシブルモビリティ環境を前進させるため、障害者および高齢者向けに特化した電動スクーターを発売しました。

- 2025年2月:Pride Mobilityは、乗り心地の快適性を向上させるアップグレードされた機能を備えたGo Go Elite Traveller 2 Platinumを発表しました。

グローバルモビリティスクーター市場レポートの範囲

レポートの範囲として、モビリティスクーターは、移動能力が制限された個人が短距離から中距離を自立して移動するのを支援するために設計された電池駆動の個人用モビリティデバイスです。通常、シート、ハンドルバーまたはティラーステアリング、安定性のための複数の車輪を備えています。モビリティスクーターは、高齢者や身体的に障害のあるユーザーが屋内外での移動に広く使用されており、自立性と生活の質を向上させます。

モビリティスクーター市場のセグメンテーションには、スクータータイプ、車輪数、バッテリー航続距離、エンドユーザー、地域が含まれます。スクータータイプ別では、市場は小型、中型、大型にセグメント化されています。車輪数別では、市場は三輪と四輪にセグメント化されています。バッテリー航続距離は10マイル未満、10~20マイル、20マイル超にセグメント化されています。エンドユーザー市場は住宅用と商業・施設用にセグメント化されています。地域別では、グローバル市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 小型(110cm未満) |

| 中型(110~150cm) |

| 大型(150cm超) |

| 三輪 |

| 四輪 |

| 10マイル未満 |

| 10~20マイル |

| 20マイル超 |

| 住宅用 |

| 商業・施設用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| スクータータイプ別 | 小型(110cm未満) | |

| 中型(110~150cm) | ||

| 大型(150cm超) | ||

| 車輪数別 | 三輪 | |

| 四輪 | ||

| バッテリー航続距離別 | 10マイル未満 | |

| 10~20マイル | ||

| 20マイル超 | ||

| エンドユーザー別 | 住宅用 | |

| 商業・施設用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モビリティスクーター市場の現在のグローバル価値はいくらですか?

市場は2026年に25億4,000万USDと評価されており、2031年までに36億3,000万USDに達する予測です。

アジア太平洋での需要はどのくらいの速さで成長すると予想されますか?

アジア太平洋は2031年までにCAGR 8.52%で成長する見込みであり、最速の地域ペースです。

どのスクータータイプが最も急速に成長していますか?

150センチメートル超の大型モデルは、軽量カーボンファイバーフレームのおかげでCAGR 9.25%で拡大しています。

四輪スクーターのシェアはどのくらいですか?

四輪設計は2025年のグローバル収益の57.53%を占めました。

償還政策は所有にどのような影響を与えていますか?

米国のメディケアおよびオーストラリア・日本の同様のパイロットプログラムは現在、ユニットコストの最大80%をカバーし、経済的障壁を低下させ、予測可能な5年間の買い替えを促進しています。

最終更新日: