モバイルECGデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

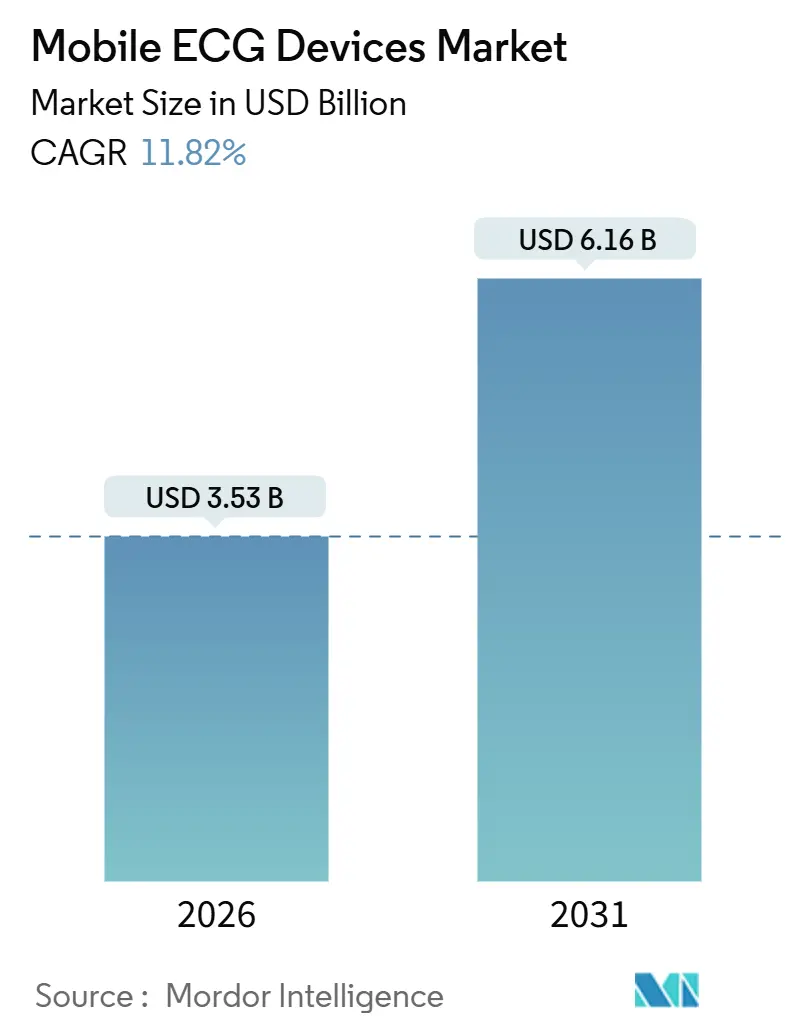

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 6.16 十億米ドル |

| 成長率 (2026 - 2031) | 11.82% CAGR |

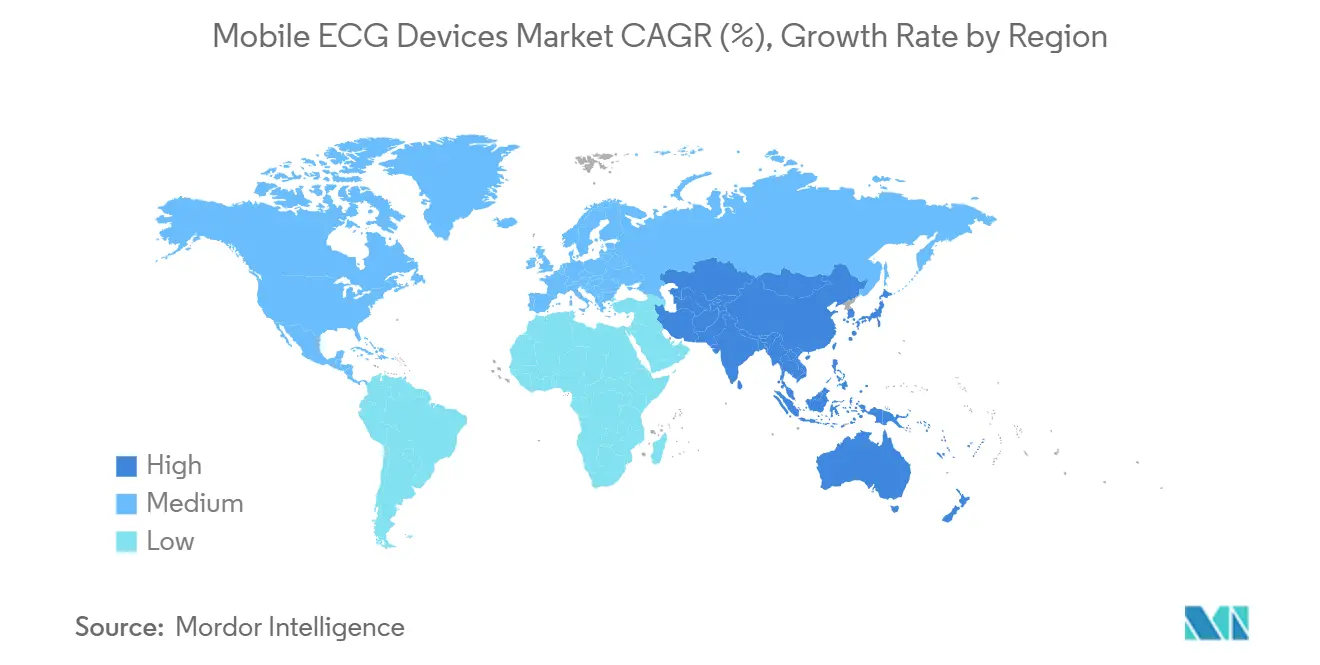

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

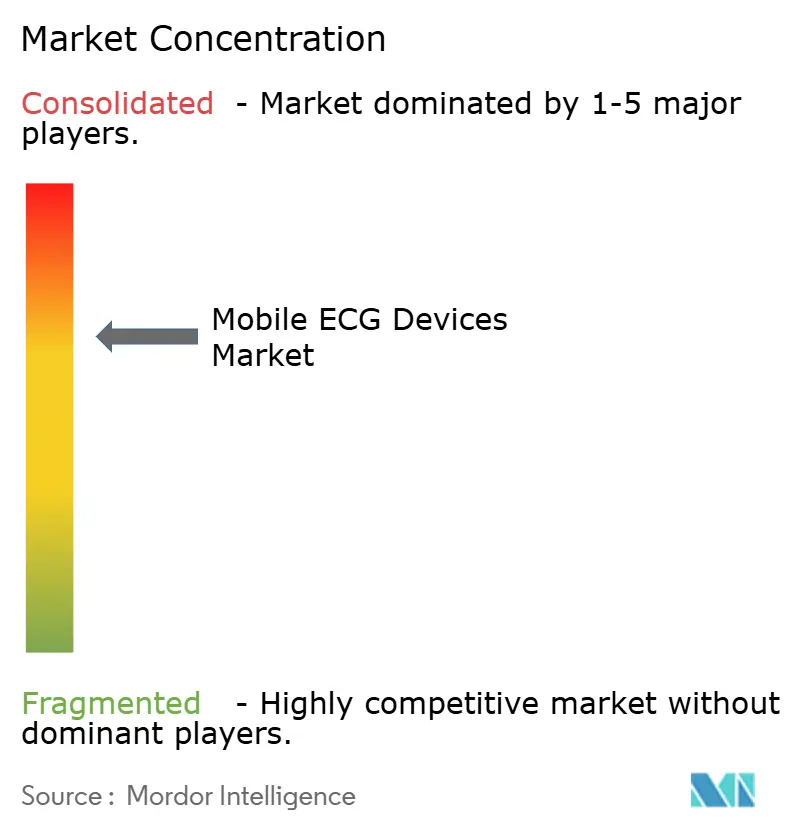

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモバイルエCGデバイス市場分析

モバイルECGデバイスの市場規模は2026年に35億3,000万米ドルを占める見込みであり、2031年までに61億6,000万米ドルに達すると予測されています。これは、心血管疾患の有病率の上昇、支持的な償還制度、およびAI主導の診断技術が相まって普及を加速させることを反映した11.82%のCAGRを示しています。普及が最も顕著なのは、支払者政策が遠隔患者モニタリングを奨励し、半導体の国内回帰によりハードウェアのリードタイムが短縮され、AIアルゴリズムが手動解析を上回る地域です。継続的なパッチセンサー、在宅ケアへの償還、ウェアラブルの寿命を延ばすフレキシブルエレクトロニクスが相互に強化し合い、需要は断続的なクリニックでのスポット検査から常時稼働の心臓監視へと着実にシフトしています。主要ブランドが世界収益の半分未満を占めるにとどまるため、競争の激しさは依然として中程度であり、緊密に統合されたハードウェアとソフトウェアのバンドルを提供する地域特化型の専門企業が参入する余地が残されています。それでも、迫りくるセキュリティ義務化や州ごとのメディケイドの差異が、コストとタイミングの不確実性を高め、資金力のある既存企業とスタートアップとの格差を拡大させる可能性があります。

主要レポートのポイント

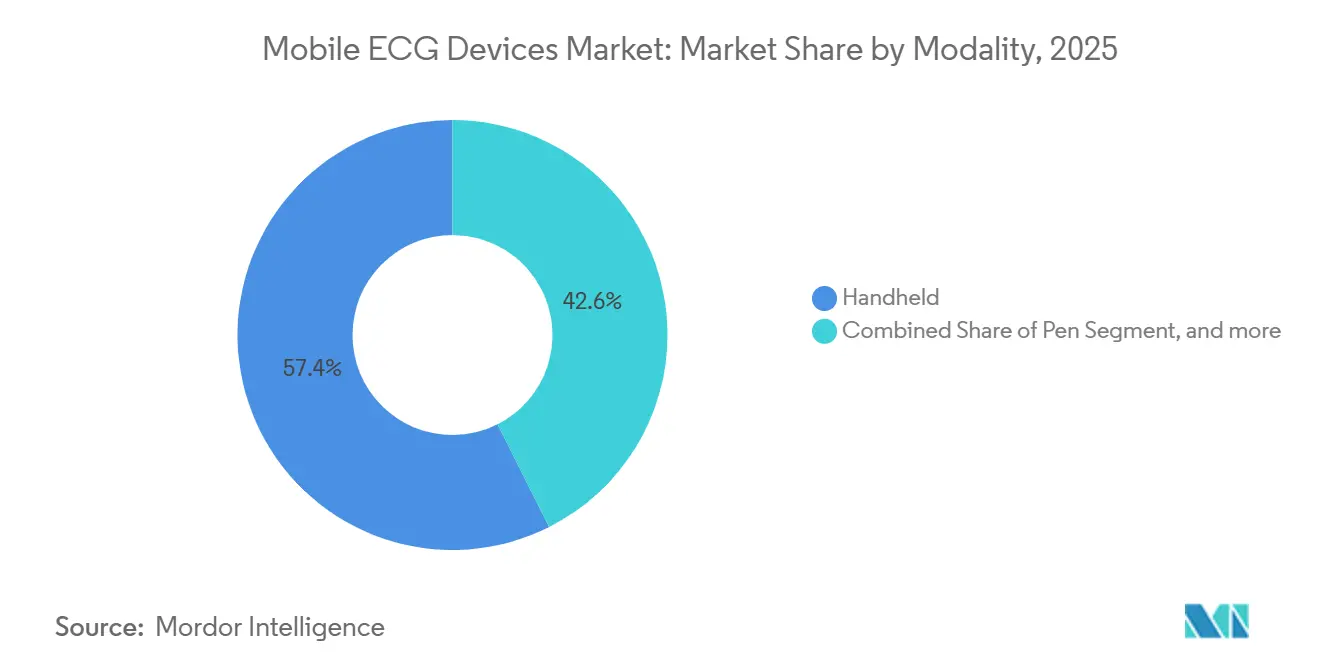

- モダリティ別では、ハンドヘルドシステムが2025年に57.43%の収益シェアをリードし、パッチ型センサーは2031年にかけて13.54%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院・診断センターが2025年の支出の65.43%を占めましたが、在宅ケア環境は2031年にかけて13.21%のCAGR成長が見込まれます。

- リード数別では、シングルリードユニットが2025年の出荷量の42.45%を供給しましたが、12リード超のシステムは13.65%のCAGRで成長する見込みです。

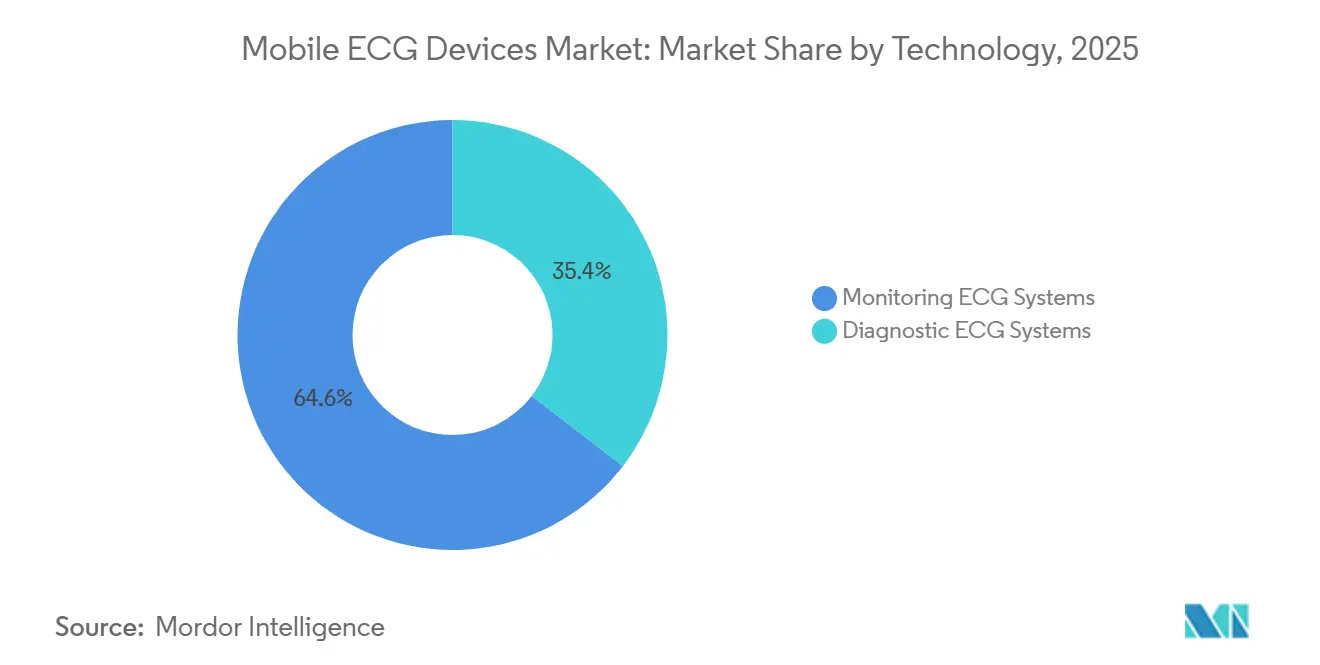

- 技術別では、モニタリングプラットフォームが2025年の売上の64.56%を占め、診断ECGシステムはAI対応の解析を背景に14.32%のCAGRで加速する見込みです。

- 用途別では、不整脈検出が2025年の収益の56.76%を生み出しましたが、心筋梗塞モニタリングは2031年にかけて最速の14.62%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の42.65%を占め、アジア太平洋地域は2026年から2031年にかけて最高のCAGR12.54%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルECGデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患負担の増大 | +3.2% | グローバル、北米・欧州・都市部アジア太平洋地域で深刻 | 長期(4年以上) |

| 遠隔患者モニタリングおよびテレヘルスの採用拡大 | +2.8% | 北米・欧州がリード、アジア太平洋地域が加速 | 中期(2〜4年) |

| 小型化・AI・接続性における技術進歩 | +2.4% | 北米・欧州・東アジアのグローバルR&Dハブ | 中期(2〜4年) |

| コンシューマーウェアラブルおよびDTCヘルスプラットフォームへの統合 | +1.9% | 北米、西欧、富裕層向けアジア太平洋地域の主要都市 | 短期(2年以内) |

| 遠隔ECG CPTコードに対する償還の拡大 | +1.5% | 米国、カナダおよび英国で選択的に | 短期(2年以内) |

| サプライチェーンの国内回帰によるデバイスリードタイムの短縮 | +1.2% | 米国およびメキシコの製造回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患負担の増大

心血管疾患は2022年に1,980万人の死亡を引き起こし、全世界の死亡率の32%に相当し、関連する障害は増加し続けています。2025年、アメリカ心臓協会は米国成人の48.6%が少なくとも1つの心臓診断を受けて生活していると報告しました[1]アメリカ心臓協会、「心臓病と脳卒中の統計2025年更新版」、heart.org。そのため、医療システムは年次健診では見逃される無症候性不整脈を特定できる積極的な監視に向けてリソースをシフトしています。高齢化人口動態がその必要性を高めており、日本はソサエティ5.0プログラムの一環として、心筋梗塞後のすべての患者に遠隔ECGを義務付けました。インドはアーユシュマン・バーラトを通じてこれに続き、5億人の受益者を対象にモバイルECGスクリーニングを追加しました。

遠隔患者モニタリングおよびテレヘルスの採用拡大

メディケアは2024年にCPTコード99454および99457に基づき、30日間のECGモニタリングサイクルごとに医療提供者への支払いを開始し、患者1人当たり110〜150米ドルの継続的な収益源を創出しました。UnitedHealthcareなどの民間保険会社は2025年に並行した方針を採用し、義務付けられたモニタリング期間を短縮してドロップアウト率を低下させました。米国42州でパリティ法が制定された後、2025年には遠隔心臓専門医診療が心臓専門医診察の34%を占めました。英国国民保健サービスがアブレーション後のすべての心房細動患者に遠隔ECGを推奨したことで、欧州もこれらの動きを反映しました。

コンシューマーウェアラブルおよびDTCヘルスプラットフォームへの統合

Apple Watch Series 10は2024年後半に98.3%の特異度を持つ心房細動検出についてFDA認可を取得しました。Samsungは心拍数範囲30〜200bpmをカバーするGalaxy Watch 7を発売し、9か月で820万台を販売しました。Hims & Hersなどのサブスクリプションプラットフォームは、モバイルECGと仮想心臓専門医コンサルテーションを月額79米ドルでバンドル提供しており、これは一般的なクリニック費用を下回ります。FitbitのGoogle Health Connectとの連携により、ユーザーはウェアラブルECGデータを病院の電子健康記録に直接共有でき、長年の相互運用性のギャップが解消されました。

小型化・AI・接続性における技術進歩

厚さわずか0.3mmのグラフェン電極が2025年に量産に入り、運動中でも信号が劣化しない皮膚密着型パッチが実現しました。1,000万件の注釈付きECGで訓練されたAIモデルは、AUROC > 0.95で不整脈を検出し、一般的な心臓専門医を上回るパフォーマンスを発揮しています。FDAは2025年に14件の新しいAI対応ECGアルゴリズムを認可し、規制当局の信頼を裏付けました。電力効率の高いBluetooth 5.3およびNB-IoTラジオにより、パッチのバッテリー寿命が7日から21日に延長され、患者は完全な診断サイクルを通じて単一のデバイスを装着できるようになりました[2]電気電子学会、「Bluetooth低エネルギー5.3仕様」、ieee.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび所有コストの高さ | –1.8% | 新興アジア太平洋地域、ラテンアメリカ、サハラ以南アフリカ、米国の無保険者 | 中期(2〜4年) |

| 不一致な償還政策 | –1.5% | 米国、断片化したEUシステム | 長期(4年以上) |

| 電子部品に対する関税の変動性 | –1.2% | 米中貿易ルート、アジアからのEU輸入 | 短期(2年以内) |

| サイバーセキュリティ認証要件の強化 | –1.0% | 米国、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスおよび所有コストの高さ

小売価格はハンドヘルドで79〜449米ドル、14日間パッチサイクル1回で最大600米ドルに達し、多くの低所得国における年間一人当たり医療費を超える水準です[3]世界銀行、「世界開発指標:一人当たり医療費」、worldbank.org。高額免責プランに加入している米国の保険加入者でさえ、平均1,644米ドルの免責額が満たされるまで全額を自己負担しなければならないことが多いです。中国やインドでは50米ドル未満の低価格モデルが存在しますが、FDAやCEの認可を取得しておらず、ウェルネス用途に限定されており、規制グレードによって需要が断片化しています。部品価格は期待ほど下落しておらず、アナログフロントエンドICが1台当たり3〜8米ドル、無線チップがさらに2〜4米ドルを加算し、大幅な価格引き下げの余地を制限しています。

不一致な償還政策

テキサス州メディケイドは30日間のECGサイクルに対して64.44米ドルを支払う一方、ニューヨーク州は51.88米ドルを償還し、8州はRPMを完全に除外しており、医療提供者は損失を吸収するかメディケイド患者を断念するかを迫られています。民間支払者のハードルも依然として存在し、CignaはFDA認可デバイスが14日間で診断ニーズを満たせるにもかかわらず、事前承認と21日間のモニタリング期間を要求しています。欧州の断片化は米国を反映しており、ドイツのDiGAパスウェイは2025年までに14件のECGアプリを全国的に償還した一方、イタリアは依然として地域に決定を委ねており、支払額に8倍の差異が生じています。インドでは、アーユシュマン・バーラトの1検査当たり150インドルピー(1.80米ドル)の償還率がデバイスの償却費用をカバーできず、病院での普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:パッチセンサーが勢いを増す

パッチおよびその他の皮膚密着型センサーは、2025年にモバイルECGデバイス市場シェアの42.57%を保持した後、2031年にかけて13.54%のCAGRを達成する見込みです。ハンドヘルドシステムは依然として優位を保っているものの、複数日にわたる監視よりも急性期ケアのスナップショットとしての役割が増しています。薄型グラフェン電極のおかげでパッチの装着時間は21日間に達し、実世界の研究では24時間ホルター心電図の67%に対して96%の不整脈捕捉率が示されており、支払者はより長いトラッキング期間を支持するようになっています。低pHの刺激スコアを持つヒドロゲル接着剤が従来の塩化銀に取って代わったため、初期の不快感の問題は解消されました。2024年には、FDAのガイダンスがホルターシステムと同等のパッチデバイスに対する明確な510(k)先行事例パスウェイを確立し、審査サイクルを約5か月に短縮しました。ハンドヘルドユニットは現在、救急部門のトリアージ向けのAI支援12誘導診断を重視しており、これはパッチがまだ迅速な全誘導配置を提供できないニッチな分野です。

継続的なイノベーションと定期的な償還がパッチの普及を強化しています。バッテリー消費の低減とクラウド分析の組み合わせは、価値に基づく契約にシフトする医療提供者にとって魅力的なサブスクリプション収益モデルを支援します。ハンドヘルドの売上はスポット検査では堅調を維持していますが、AIアルゴリズムの改良を支える継続的なデータストリームが欠如しています。したがって、パッチはより多くのトレーニングデータを取得し、アルゴリズムの感度を向上させ、パフォーマンスの差をさらに広げます。その結果、地域コミュニティ環境でのPOC診断は、中央ラボに郵送返却する使い捨てパッチにデフォルトで移行しつつあり、ハンドヘルドデバイスは医師のオフィスや緊急ケアセンターでの二次的な役割へと移行しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが加速

病院は2025年の需要の65.43%を維持しましたが、在宅展開は13.21%のCAGRが見込まれています。メディケアが2024年に独立したRPMサービスコードを導入して以来、在宅ケアで生み出されるモバイルECGデバイスの市場規模は急増しました。RPM支払いを評価・管理訪問から切り離したことで、小規模な診療所が出来高払いのECGストリップに代わってサブスクリプションモニタリングを採用しやすくなりました。英国の在宅入院パイロットプログラムは30日再入院率を22%削減し、退院後の心臓監視が入院病棟からコストをシフトできることを実証しました。

在宅モニタリングは、家族が常時見守る必要を省く自動クラウドアラートなどの介護者疲労ソリューションと相互補完的です。セルラー対応パッチはスマートフォンへの依存を排除し、高性能端末を所有しない高齢者へのリーチを拡大します。病院は急性期診断で引き続き優位を保ちますが、バンドル支払いモデルの加速と高い施設間接費により、医療システムにとって定期的なリズム検査を在宅に移行させることが魅力的になっています。外来クリニックはマージン圧縮に直面しており、院内ECG訪問1回の償還額は17米ドルです。対照的に、同じ医療提供者は最小限の追加労力で1か月の遠隔モニタリングを通じてその数倍を稼ぐことができます。

リード種別:マルチリードポータブルが拡大

シングルリードウェアラブルは2025年の出荷量の42.45%を占めました。しかし、12リード超のシステムは13.65%のCAGRで成長する見込みであり、農村部のクリニックやEMSチームが患者搬送を避けるためにポータブルな診断同等デバイスを使用しています。追加リードを加えることで部品表は4〜7米ドルしか増加しませんが、臨床的価値が十分に高まり、より高い償還を獲得できます。このようなデバイスは標準的な12誘導ECGでは見逃される後壁および右室梗塞を検出し、多施設試験において早期MI トリアージ精度を19パーセントポイント向上させます。

3〜6リードシステムに関連するモバイルECGデバイスの市場規模も拡大していますが、電極数が1を超えると製造の複雑さが急速に低下するため、コモディティ化に直面しています。規制上の認識は完全な12誘導機能を支持しており、病院は複数のデバイスインベントリを避けるために外来使用でも完全な診断システムを選択することが多いです。コンシューマーウェアラブルでは、コスト、バッテリー寿命、快適性が虚血の局在化よりも重要であるため、シングルリードユニットが依然として主流です。しかしそこでも、ソフトウェアベースのベクトル再構成が開発中であり、将来のスマートウォッチECGがマルチリード機能を仮想的にシミュレートできる可能性を示唆しています。

技術別:AIが牽引する診断プラットフォーム

モニタリングデバイスは2025年の支出の64.56%を占めましたが、AIが解析精度を心臓専門医レベルのパフォーマンスに向上させるにつれ、診断プラットフォームは14.32%のCAGRが見込まれています。2つのカテゴリーの境界は曖昧になっており、Zio ATのようなパッチは継続的なモニタリングと、数分以内に臨床医に警告するほぼリアルタイムのSTセグメント分析を組み合わせています。メディケアはストリップ解析よりも診断エンカウンターに対してより多く支払うため、メーカーはAIモジュールを組み込み、より高い価値のCPTコードを求めるようになっています。

FDAが人口統計学的バイアスを軽減するためにAIモデルの年次再トレーニングを義務付けた2025年に規制監視が強化されました。コンプライアンスにより1アルゴリズム当たり年間15万〜30万米ドルのコストが追加され、大規模なデータセットを持つ既存企業が有利になります。それでも、生命を脅かす不整脈に対する98%超のアルゴリズム感度が支払者を説得し、AI強化診断を広くカバーするようになりました。モニタリング専用デバイスは慢性不整脈管理の標準として残り続けるでしょう。しかし、精度が向上し、支払者が30秒の単一診断トレーシングが数週間の監視を不要にする可能性を認識するにつれ、その相対的シェアは低下するでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

用途別:心筋梗塞モニタリングが急拡大

不整脈検出は2025年の収益の56.76%を占め、心房細動の有病率が高い水準を維持する一方、心筋梗塞モニタリングは最速の14.62%のCAGRで成長すると予測されています。継続的なSTセグメント分析は症状発現の30〜90分前に虚血を検出し、ドア・ツー・バルーン時間を短縮して心筋を救います。無症候性成人に対する予防スクリーニングは、メディケアが償還しないにもかかわらず、雇用主や保険会社のプログラムを通じて拡大しています。研究用途は収益面では小規模ですが、パイプラインの検証には不可欠であり、モバイルECGエンドポイントを使用した140件以上の活発な臨床試験が進行中です。

アルゴリズムが自動虚血アラートのFDA認可を取得し、EMSサービスがパッチテレメトリーを派遣プロトコルに統合するにつれ、MI モニタリングのモバイルECGデバイス市場シェアは上昇するでしょう。一方、3年に1回の予防ECGを償還する欧州の政策実験は、集団スクリーニングを拡大し、新たなコンシューマー基盤を開拓する可能性があります。

地域分析

北米は2025年のグローバル収益の42.65%を占め、RPMコード、密度の高い心臓専門医ネットワーク、および迅速なFDA認可パスウェイが牽引しました。米国の病院の約10軒に9軒がすでにデバイスフィードを電子健康記録に統合しており、臨床医はワークフローを中断することなく遠隔トレーシングを確認できます。カナダの普及は、仮想ケアに充当された連邦資金が2024年後半に流入し始めるまで遅れており、サービスが行き届いていない州での展開が加速しています。

アジア太平洋地域は2026〜2031年に12.54%のCAGRが見込まれる明確な成長エンジンです。中国はテレヘルスインフラに500億人民元を充当し、2030年までに人口の70%をカバーすることを目指しています。インドのアーユシュマン・バーラト・デジタル・ミッションはモバイルECG読み取りを固有の健康IDに連携させ、農村部の紹介待ち時間を18日から36時間に短縮しました。日本は高齢者の月次デバイスコストの60%を補助し、韓国は2024年に国家料金表にウェアラブルECGを追加しました。

欧州は2025年の収益の23%を占めましたが、依然として断片化しています。ドイツのDiGAパスウェイは2025年までに14件のECGアプリを償還した一方、イタリアは依然として全国的な政策を欠いています。中東・アフリカと南米は合わせて売上の11%を供給しており、低い医療費ベースラインによって制約されていますが、初期展開で急性MI死亡率を17%削減したハンドヘルド12誘導デバイスの世界銀行支援のパイロット購入によって支えられています。調和のとれた規制はまだ数年先であり、新しいアフリカ医薬品庁はまだデバイスガイダンスを発行しておらず、市場投入のタイムラインが長期化しています。

競合環境

上位5社—AliveCor、iRhythm Technologies、Medtronic、Philips、GE Healthcare—が収益の約38%を占め、モバイルECGデバイス市場は中程度の集中プロファイルを示しています。既存企業はグローバルな規制フットプリントと査読済みのエビデンスによって差別化しており、AliveCor の KardiaMobile 6Lは3大陸で認可を取得し、47件の臨床論文で引用されています。ビジネスモデルは定期的なサービス収益へと傾いており、iRhythm は収益の73%をモニタリング料から得ており、純粋なハードウェア販売よりも18%高いマージンを実現しています。

スタートアップは小児モニタリング、術後監視、および新興市場での価格帯に注力しています。一例として、Corsano Healthはクラウド接続なしで動作するオンデバイス機械学習パッチを試験中であり、GDPRに敏感な欧州の病院にアピールしています。FDAの2024年サイバーセキュリティ規則は現在、SBOMとポストマーケットの脆弱性パッチ適用を要求しており、年間コンプライアンスコストを20万〜40万米ドル引き上げ、小規模ベンダーを圧迫する可能性があります。特許データは2024〜2025年に142件の付与を示しており、そのうち38%がAIアルゴリズムをカバーしており、ソフトウェアが主要な競争の場であることを確認しています。

2024年のKLAS調査によると、HL7-FHIR APIを備えたデバイスを選択した病院は新しいECGプラットフォームを2.3倍速く採用しており、この相互運用性基準を満たせるベンダーはエンタープライズレベルの契約を確保しています。CHIPS法に基づくサプライチェーンの国内回帰により、PCBおよびASICのリードタイムが14週間から9週間に短縮され、ベンダーは年次ハードウェアリフレッシュを展開し、臨床医とR&Dチームのフィードバックループを緊密化できるようになっています。

モバイルECGデバイス業界リーダー

AliveCor

iRhythm Technologies Inc.

Medtronic

Koninklijke Philips N.V.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:強力なパーソナライズされたインサイトを提供することで心臓ケアの変革に注力する医療技術企業HeartBeam, Inc.は、米国食品医薬品局(FDA)が同社の画期的な不整脈評価用12誘導心電図(ECG)合成ソフトウェアに510(k)認可を付与したと発表しました。この認可は、HeartBeamが以前の実質的同等性なし(NSE)判定に対する異議申し立てに成功したことに続くものです。

- 2025年5月:FDA認可の個人用心電図(ECG)技術のリーダーの一つであるAliveCor は、最も先進的な個人用ECGシステムである画期的なAI搭載KardiaMobile® 6L Maxを、KardiaCareサブスクライバー限定で利用可能な初の機能であるKardiaAlertとともに発売しました。

- 2024年9月:Appleは Watch Series 10を発売し、シングルリードECGアプリに加えて睡眠時無呼吸検出機能を追加しました。

グローバルモバイルECGデバイス市場レポートの範囲

レポートの範囲として、モバイルECGデバイスは心臓の電気活動を遠隔でモニタリングおよび記録するために使用されるポータブルツールです。これらは臨床環境外での迅速かつ便利な心臓健康評価を可能にします。これらのデバイスは心臓の問題を早期に検出し、継続的な心臓モニタリングをサポートします。

モバイルECGデバイス市場は、モダリティ(ペン、バンド、ハンドヘルド、その他のモダリティ)、エンドユーザー(病院・診断センター、外来ケア、在宅ケア)、リード種別(シングルリード、3〜6リード、12リード超)、技術(モニタリングECGシステムおよび診断ECGシステム)、用途(不整脈検出、心筋梗塞モニタリング、予防的健康スクリーニング、研究・臨床試験)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ペン |

| バンド |

| ハンドヘルド |

| その他のモダリティ |

| 病院・診断センター |

| 外来ケア |

| 在宅ケア |

| シングルリード |

| 3〜6リード |

| 12リード超 |

| モニタリングECGシステム |

| 診断ECGシステム |

| 不整脈検出 |

| 心筋梗塞モニタリング |

| 予防的健康スクリーニング |

| 研究・臨床試験 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | ペン | |

| バンド | ||

| ハンドヘルド | ||

| その他のモダリティ | ||

| エンドユーザー別 | 病院・診断センター | |

| 外来ケア | ||

| 在宅ケア | ||

| リード種別 | シングルリード | |

| 3〜6リード | ||

| 12リード超 | ||

| 技術別 | モニタリングECGシステム | |

| 診断ECGシステム | ||

| 用途別 | 不整脈検出 | |

| 心筋梗塞モニタリング | ||

| 予防的健康スクリーニング | ||

| 研究・臨床試験 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のモバイルECGデバイス市場の予測値はいくらですか?

市場は2031年までに61億6,000万米ドルに達すると予測されています。

モバイルECGデバイスにおけるアジア太平洋地域の成長速度はどのくらいですか?

アジア太平洋地域は2026年から2031年にかけて12.54%のCAGRで拡大する見込みです。

モバイルECG展開において最も速く成長すると予測されるモダリティはどれですか?

パッチ型およびその他の皮膚密着型センサーは2031年にかけて13.54%のCAGRが予測されています。

2025年にハンドヘルドECGデバイスが占めたシェアはどのくらいですか?

ハンドヘルドモダリティは2025年の収益の57.43%を占めました。

最も高い成長が見込まれる用途セグメントはどれですか?

心筋梗塞モニタリングは2031年にかけて14.62%のCAGRを記録すると予測されています。

モバイルECGデバイスの主要プレーヤーは誰ですか?

AliveCor、iRhythm Technologies、Medtronic、Philips、GE Healthcareが合わせてグローバル収益の約38%を占めています。

最終更新日: