メラノーマ検出用モバイルアプリケーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

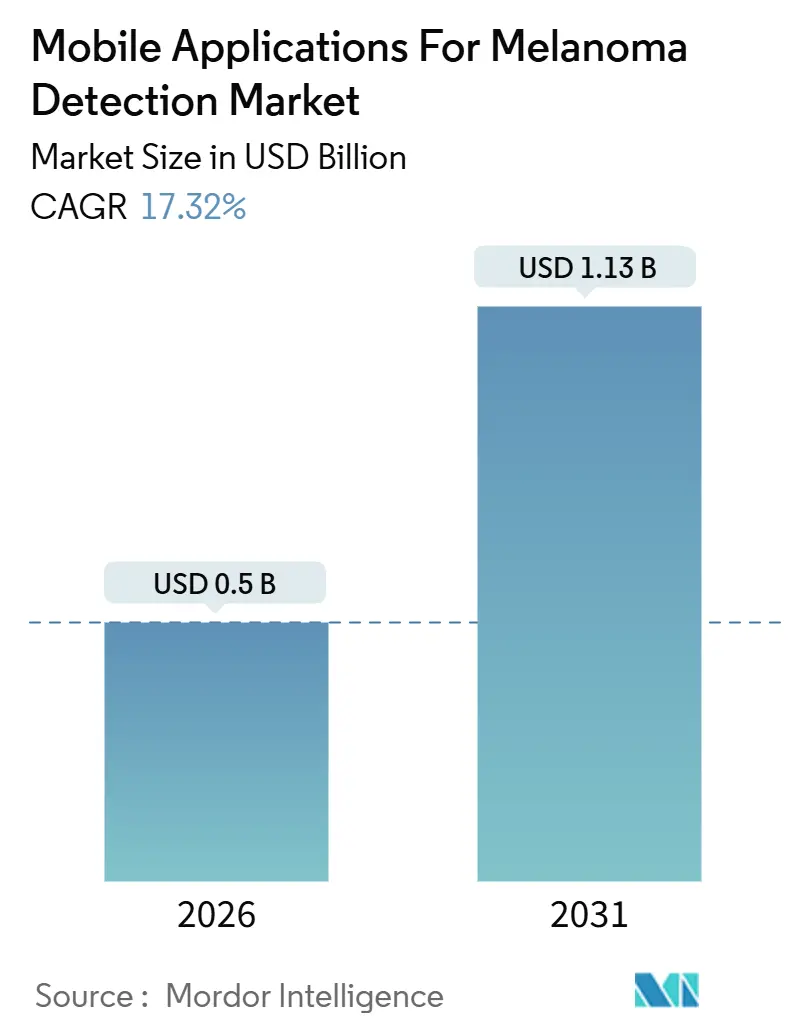

| 市場規模 (2026) | 0.5 十億米ドル |

| 市場規模 (2031) | 1.13 十億米ドル |

| 成長率 (2026 - 2031) | 17.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメラノーマ検出用モバイルアプリケーション市場分析

メラノーマ検出用モバイルアプリケーション市場規模は2026年に5億米ドルと推定され、予測期間(2026年~2031年)にCAGR 17.32%で成長し、2031年までに11億3,000万米ドルに達すると予測されています。

人工知能に対する臨床的信頼の高まり、スマートフォンカメラ光学系の継続的なアップグレード、および恒久的な遠隔医療償還コードが相まって、主流の臨床ワークフローへの普及を後押ししています。診断アプリは依然として収益の約半分を占めていますが、製薬スポンサーが分散型腫瘍学試験に病変イメージングを統合するにつれ、研究グレードのエンドポイントが最も急速な資本流入を集めています。雇用主向けウェルネスプラットフォームおよび医療保険会社は、スマートフォン上での皮膚スクリーニングを、後期治療費を削減できる低コスト・高頻度のタッチポイントとして捉えています。同時に、ハードウェアイノベーターは皮膚鏡品質の光学系と説明可能なAIを組み合わせ、多様な肌色にわたる精度のギャップに対処しており、より厳格な規制要件を満たすための純粋なソフトウェアからハイブリッドソリューションへの転換を示しています。

主要レポートの要点

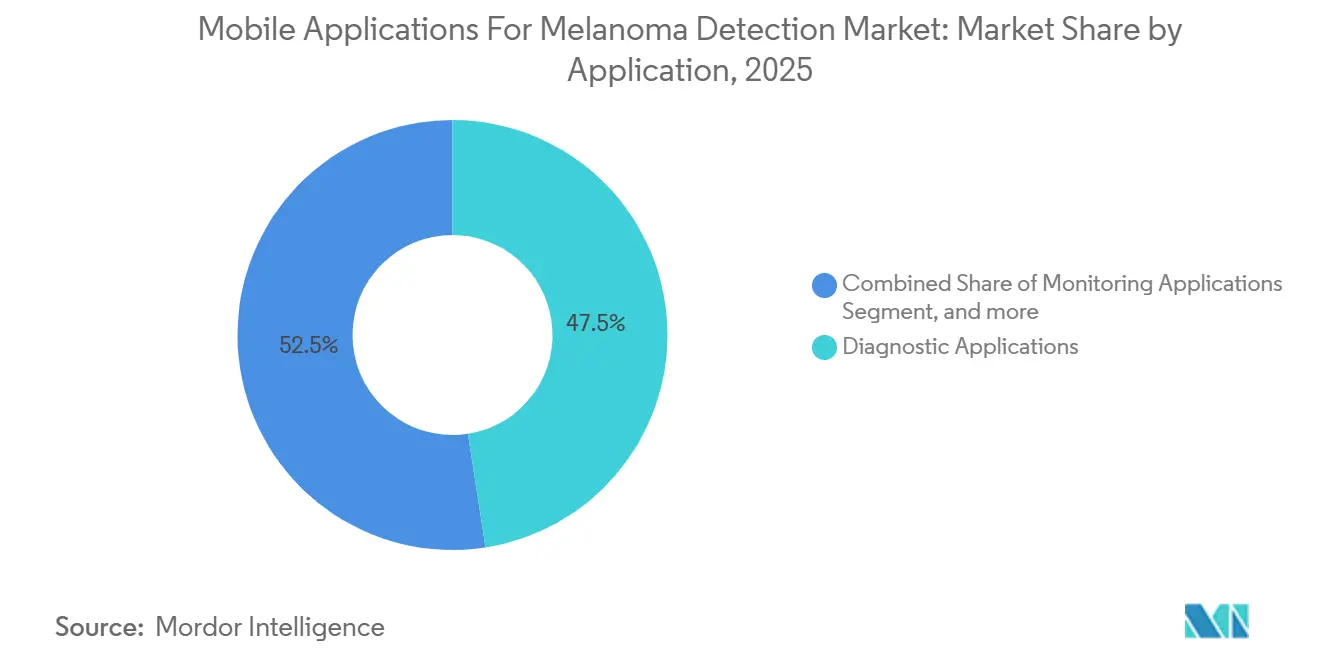

- アプリケーション別では、消費者向け診断ソフトウェアが2025年のメラノーマ検出市場シェアの47.54%を占め、研究エンドポイントは2031年にかけて19.54%のCAGRで拡大すると予測されています。

- エンドユーザー別では、患者・消費者がモバイルアプリケーションのメラノーマ検出市場の52.45%を占め、製薬会社およびCROは2031年にかけて最高の20.45%のCAGRを示すと予測されています。

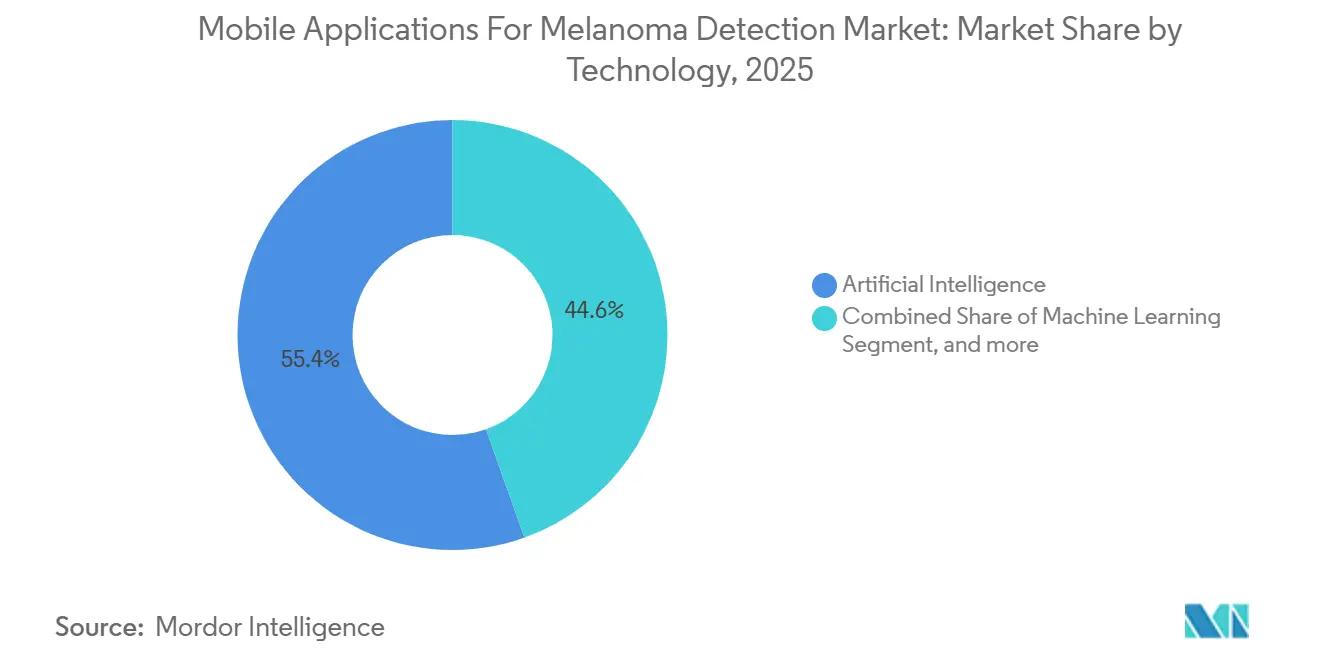

- 技術別では、人工知能プラットフォームが2025年の収益の55.43%を占めましたが、ウェアラブル連携イメージングは2026年~2031年にかけて19.77%のCAGRで成長すると予測されています。

- 商業モデル別では、フリーミアムが2025年の収益シェアの47.65%をリードし、サブスクリプションプランは2031年にかけて19.21%のCAGRを達成する見込みです。

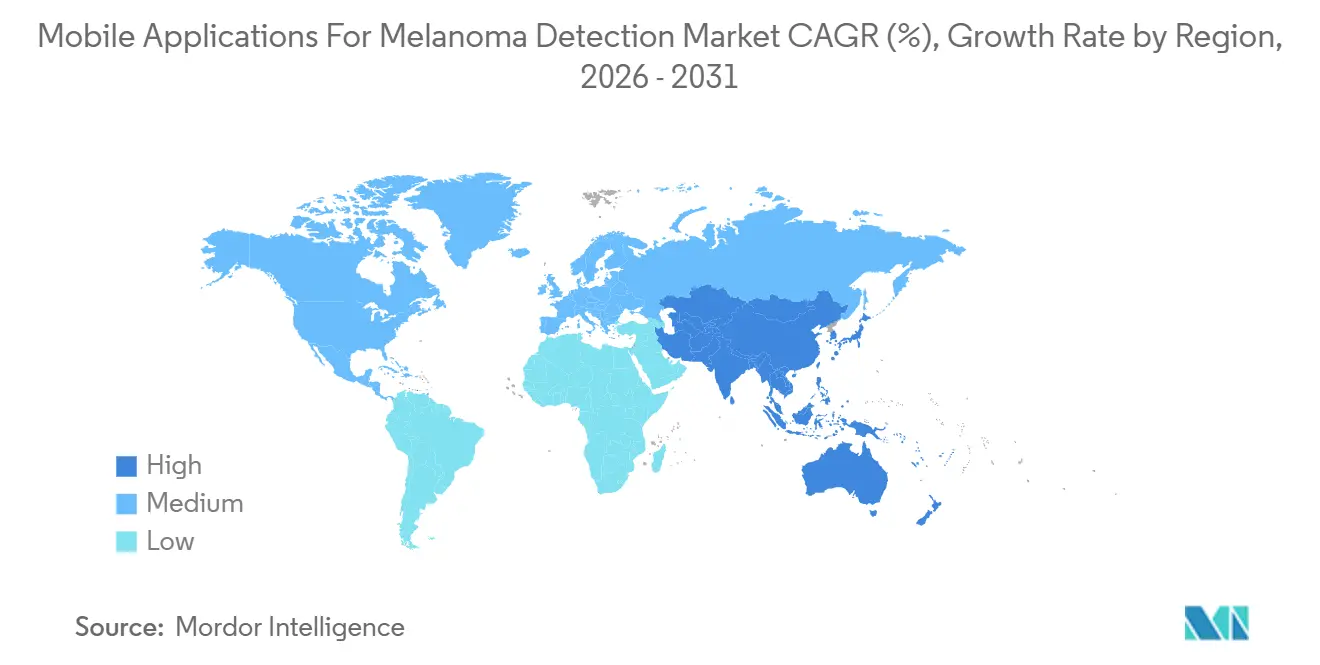

- 地域別では、北米が2025年の収益の42.65%を占め、アジア太平洋は2031年にかけて最速の18.54%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメラノーマ検出用モバイルアプリケーション市場のトレンドとインサイ

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルヘルス技術の採用加速 | +3.2% | アジア太平洋を中心にグローバル、中東・アフリカへの波及 | 中期(2〜4年) |

| 世界的な皮膚がん負担の増大 | +2.8% | グローバル、オーストラリア・北米・欧州に集中 | 長期(4年以上) |

| AI主導の皮膚科診断における技術的進歩 | +2.5% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| 高解像度スマートフォンカメラの普遍的な利用可能性 | +2.1% | グローバル | 短期(2年以内) |

| 国家遠隔医療償還フレームワークへのメラノーマアプリの統合 | +1.8% | 北米、EU(一部市場) | 中期(2〜4年) |

| 雇用主主導のデジタル皮膚スクリーニングプログラムの拡大 | +1.5% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルヘルス技術の採用加速

モバイルヘルスエコシステムは、農村部・都市部のライフスタイルに適したスマートフォン上でのトリアージを可能にすることで、クリニック中心の皮膚検査に取って代わりつつあります。アジア太平洋のスマートフォン普及率は2024年に73%を超え、地域のモバイル経済は2030年までに1兆米ドルに達すると予測されており、メラノーマアプリに既製のハードウェア基盤を提供しています。2024年に発表された米国のガイダンスは、遠隔でキャプチャされたデジタルエンドポイントを認め、後期腫瘍学試験における検証済みイメージングソフトウェアの役割を確固たるものにしました。2025年にMDR認証を取得したFotoFinderのskeenダーモスコープなどのハードウェアとソフトウェアの組み合わせは、産業デザイン賞と規制当局の承認が共存し、プロバイダーの急速な普及を促進できることを示しています。企業向けウェルネスベンダーは現在、メンタルヘルスや代謝スクリーニングと並んで年次皮膚検査をバンドルし、粘着性の高いエンゲージメントループと豊富な縦断的データセットを生み出しています。

世界的な皮膚がん負担の増大

メラノーマの発生率は、紫外線曝露が高い高齢化社会全体で上昇し続けています。国際がん研究機関は2024年に、年齢標準化率がオーストラリア、欧州、北米で依然として最も急速に上昇していると報告しました[1]国際がん研究機関、「GLOBOCAN 2024 メラノーマファクトシート」、iarc.fr。2024年に発表された米国の労働力予測は、農村郡における長期的な皮膚科医不足を強調しており、紹介のボトルネックを回避するためにAI支援トリアージを採用するよう一次医療ネットワークに圧力をかけています。オーストラリアは2025年にメラノーマイメージングの卓越センターを支援し、デジタル監視に対する州レベルのコミットメントを確認しました。製薬会社は、追加のサイト訪問なしに生存データを充実させることができるモバイルバイオマーカーに予算を配分する際に、これらの疫学的圧力を引用しています。疾患の有病率と臨床能力のギャップが相まって、検証済みのスマートフォンベースのスクリーニングに対する需要を強化しています。

AI主導の皮膚科診断における技術的進歩

査読済みの試験により、AIが通常の皮膚鏡ワークフローに組み込まれた場合に皮膚科医レベルの感度が実証されています。2024年の多施設研究では、アルゴリズムサポートが診断精度を向上させ、読影時間を短縮することが示されました。2025年には、Nature Communicationsに掲載された追加研究によると、説明可能な視覚的オーバーレイが臨床医の信頼をさらに高めました。2025年にNEJM AIが導入したMIDASデータセットにより、標準化された評価が実現し、クロスプラットフォームのベンチマーキングが合理化されました。米国の規制当局は2024年1月にDermaSensorのハンドヘルド光学AIプローブに510(k)認証を付与し、投資家とプロバイダーを安心させるマイルストーンを確立しました。しかし、フィッツパトリックIV〜VIの肌に関する研究は残存するギャップを浮き彫りにしており、現在ではすべての申請においてトレーニングセットの人口統計の開示を義務付けるガイダンスが促されています。

国家遠隔医療償還フレームワークへのメラノーマアプリの統合

米国メディケア・メディケイドサービスセンターは、CY 2025およびCY 2026医師報酬スケジュールにおいて、非同期皮膚科レビューおよび遠隔患者モニタリングの恒久的なコードを設定しました[2]米国メディケア・メディケイドサービスセンター、「CY 2026医師報酬スケジュール最終規則」、cms.gov。プロバイダーは画像対応コンサルテーションに対して請求できるようになり、以前は消費者専用だったワークフローが償還可能なサービスに変わりました。2025年11月、米国メディケア・メディケイドサービスセンターは修飾子と文書化規則を明確化し、行政上の不確実性を大幅に削減しました。英国のNHS DigiTrialsプログラムは2024年にMyMelanoma研究を支援し、モバイルエンドポイントに対する公的支払者の関心を示しました。民間保険会社および自己保険の雇用主もこれに続き、ウェルネス手当に病変チェックを組み込み、サブスクリプションの勢いを支える継続的な会員ごとの料金を支払っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床的検証と精度の課題の継続 | -1.9% | グローバル | 短期(2年以内) |

| 厳格なデータプライバシーおよびサイバーセキュリティ規制 | -1.6% | 北米・EU、グローバルに拡大 | 中期(2〜4年) |

| 複雑かつ乖離したグローバル規制承認プロセス | -1.4% | グローバル、複数市場展開で最も深刻 | 長期(4年以上) |

| 多様な皮膚フォトタイプにわたるアルゴリズム性能のばらつき | -1.2% | グローバル、アジア太平洋・アフリカ・ラテンアメリカで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床的検証と精度の課題の継続

2024年に発表されたNature Medicine分析は、規制当局の承認だけでは実世界のコホートにわたる堅牢な前向き検証がほとんど保証されないと結論付けました。英国国立医療技術評価機構は2025年の早期価値評価においてこの立場を反映し、隠れたバイアスを発見するためのサブグループ有効性報告を求めています[3]英国国立医療技術評価機構、「早期価値評価 AI皮膚病変トリアージ」、nice.org.uk。2025年の持続血糖モニタリングアプリのバグを含むソフトウェアのリコールは、市販後の警戒義務を浮き彫りにしています。2025年に発表された米国のガイダンスは、アルゴリズムが発売後にどのように進化するかを文書化した変更管理計画を義務付けています。業界全体のイメージング品質ベンチマークの欠如は、医療システムによる対等な調達比較を妨げ続けています。

厳格なデータプライバシーおよびサイバーセキュリティ規制

米国連邦取引委員会の改訂された健康侵害通知規則は2024年4月に発効し、識別可能な画像または生体認証データを保存する健康アプリへの侵害報告要件を拡大しました。欧州のGDPRおよび米国のHIPAAは暗号化、同意、データ最小化を義務付けており、中小開発者にとってコンプライアンスの負担が重くなっています。アプリはしばしばサードパーティの分析SDKを組み込んでおり、見えないデータ共有経路を生み出し、執行リスクを高めています。インド、中国、ブラジルにおける国境を越えたデータ転送制限は、地域ロックされたサーバーを必要とし、DevOpsの複雑さを増大させています。クラウド推論、エッジストレージ、および臨床医ダッシュボードをランサムウェアから保護することで、総所有コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:研究エンドポイントが消費者向け診断を上回る

研究アプリは2025年には小規模なベースを示しましたが、遠隔でキャプチャされた病変画像をデジタルバイオマーカーとして好む分散型免疫療法試験に後押しされ、2031年にかけて19.54%のCAGRで成長すると予測されています。診断ソフトウェアは2025年のメラノーマ検出市場シェアの47.54%を維持し、収益の柱であり続けますが、より厳格な検証要件により成長は遅くなっています。高リスク患者向けモニタリングツールは、皮膚科クリニックが初回の対面マッピングと遠隔フォローアップを組み合わせてキャパシティを確保するにつれて拡大している、控えめな収益ニッチを占めています。教育用ダウンロードはリーチを生み出しますが、直接収入は最小限であり、代わりにユーザーを有料モジュールへと誘導します。

2025年10月の厳格化されたAI医療機器ガイダンスは証拠の閾値を引き上げ、消費者専用アプリへの障壁を緩和する一方で、規制された臨床試験に組み込まれたプラットフォームを優遇しています。スポンサーは複数アームのイメージングサブスタディに資金を提供し、開発者コストを相殺して規制申請を加速させています。MIDASデータセットの公開により、研究チームに共通の基準が提供され、審査サイクルが短縮されています。有料の診断的確実性を求める患者は、FDAまたはCEマークが見えるアプリに引き寄せられ、商業的成功と臨床的厳密さを一致させています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬会社とCROがアプリ検証を再定義

患者・消費者はフリーミアムの利便性に後押しされ2025年の収益の52.45%を占めましたが、最高の20.45%のCAGRが期待されるのは、プロトコル設計においてスマートフォンベースの病変キャプチャに予算を組む製薬会社および医薬品受託研究機関です。皮膚科医や一次医療医を含む医療提供者は安定した普及をもたらしていますが、大規模展開の前にEHR統合と医療過誤補償を調整する必要があります。学術研究者は参照データ収集のために機関ライセンスを活用していますが、収益規模は依然として小さいです。

2025年11月のメディケアの請求ガイダンスはプロバイダーの償還を拡大し、臨床的普及を促進していますが、製薬スポンサーはイメージングエンドポイントがサイト訪問を削減し、医療過疎地域への試験リーチを拡大できるため、より速く前進しています。雇用主向けウェルネスポータルは、消費者主導のオンボーディングと機関的監督を組み合わせたハイブリッドカテゴリーを生み出しています。学術・製薬コンソーシアムは規制当局が求める外部検証を提供し、エビデンス生成と市場成長の間の好循環を完成させています。

技術別:ウェアラブル連携イメージングがAI優位に挑戦

人工知能プラットフォームは2025年の売上の55.43%を占め、数秒で病変をトリアージする機械学習画像認識に支えられています。それでも、ウェアラブル連携イメージングは最高の19.77%のCAGRを達成すると予測されています。これは臨床医が皮膚鏡品質を再現する光学系を切望しているためです。FotoFinderのhandyscopeなどのデバイスは、磁気アライメント、偏光、リアルタイムAI分析を単一のワークフローに組み合わせ、さまざまな照明条件下での診断精度を向上させています。遠隔医療サービスは、償還とワークフロー標準がAIスコアリングと統合された非同期ストアアンドフォワードレビューを優先するため、より緩やかに成熟しています。

規制ガイダンスはハイブリッドなハードウェアとソフトウェアのキットを純粋なデジタル製品と同様に扱いますが、医療機器に対する歴史的な親しみやすさが審査担当者の受け入れを容易にしています。AIエンジンは、新しい市販後監視要件を満たすために説明可能性機能、ヒートマップオーバーレイ、継続学習計画を重ね合わせています。合成トレーニングデータと連合学習は、肌色にわたる性能ギャップを縮小することを目指しており、ハードウェアとソフトウェアの相乗効果が勝利の方程式となる可能性が高いことを強調しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

商業モデル別:サブスクリプションの粘着性がフリーミアムシェアを侵食

フリーミアムの採用はバイラルダウンロードを通じて2025年の収益の約半分を占めましたが、サブスクリプションプランは雇用主と保険会社の定期的な支払いにより19.21%のCAGRを達成する見込みです。スキャン課金制は緊急ケアや薬局キオスクに適していますが、規模は控えめです。大規模医療システムとのライセンス契約は最低シート数を保証し、予測可能なキャッシュを提供しますが、重いコンプライアンスサポートを必要とします。

ウェルネスベンダーがシングルサインオンに福利厚生を統合するにつれ、メンタルヘルス、代謝、皮膚科モジュールのバンドル価格がサブスクリプションの粘着性を高めています。フリーミアムアプリは、より多くのユーザーを有料層に転換するために臨床的証拠とカスタマーサポートをアップグレードする必要がありますが、検証コストの上昇がマージンを圧迫しています。市販後モニタリングを強化する規制ガイダンスは継続的なオーバーヘッドを引き上げ、予測可能なサブスクリプションキャッシュフローの魅力を強化しています。

地域分析

北米は2025年の収益の42.65%を占め、FDA 510(k)認証と、スマートフォンでキャプチャした画像を請求可能なイベントとして請求できる恒久的なメディケア遠隔医療コードに支えられています。雇用主向けウェルネスの採用は進んでおり、ベンチャーキャピタルも引き続き容易に利用可能ですが、アルゴリズムバイアスの精査により、フィッツパトリックIV〜VIの肌タイプの割合が高いコミュニティでの一括展開が遅れています。HRSAが記録した皮膚科医不足は、特に農村郡でのスケーラブルなトリアージへの関心を高めています。

アジア太平洋は2026年〜2031年にかけて18.54%のCAGRで最も急成長している地域であり、モバイルファーストのケアモデルと皮膚がん意識の高まりに後押しされています。オーストラリアの州支援イメージングセンターは国家的リーダーシップを強化し、インドのスタートアップは地方語インターフェースとローカルトレーニングデータを活用して西洋のバイアスを回避しています。オーストラリアと日本以外での乖離した規制スケジュールと限られた支払者インフラが拡大を抑制していますが、純粋な規模の機会を消し去ることはありません。

欧州は、より厳格な医療機器規制の下で着実な普及を示しています。光学系とAIを融合したドイツ製デバイスはMDR認証を取得し、プライバシーを重視する顧客にとってプレミアムな選択肢として位置付けられています。NHS DigiTrialsによるMyMelanomaの支持は公的支払者の準備を示していますが、GDPRコンプライアンスは消費者向け展開を遅らせるコスト層を追加しています。中東、アフリカ、南米の新興地域は収益ベースが低いですが、スマートフォン普及が広がり、公衆衛生機関が紫外線曝露キャンペーンを開始するにつれて魅力的な成長率を示しています。

競合環境

20社以上の認知されたサプライヤーがメラノーマ検出用モバイルアプリケーション市場を争っており、DermaSensorやMetaOptimaなどの臨床グレードの企業からSkinVisionやMiiskinなどの大衆向けアプリまで多岐にわたります。FotoFinderが独自のAIとダーモスコープをバンドルし、デバイスマージンとソフトウェア年間収益の両方を確保していることに見られるように、垂直統合が顕著です。インドの挑戦者であるCureSkinとCoralaiは、より暗い肌色でのトレーニングと地域言語でのサポートを提供することで差別化を図り、アジア太平洋での支持を獲得しています。

戦略的な動きは、説明可能なAI、データプライバシーのための連合学習、および臨床医の手動アップロード手順を削減するEHRコネクターに集中しています。製薬会社と医薬品受託研究機関のアライアンスは、検証試験を支援するB2B契約へのキャッシュフローをシフトさせ、開発者のスタートアップリスクを低下させています。2025年10月にFDAが最終化したガイダンスは文書化の負担を高め、コンプライアンスチームを持つ既存企業を優遇し、小規模アプリに合併またはライセンス売却を促しています。MIDASなどのベンチマークデータセットは透明性を促進し、性能比較を鋭くし、自然な統合を加速させています。

メラノーマ検出用モバイルアプリケーション産業のリーダー企業

SkinVision

Skin Analytics

MetaOptima (MoleScope)

FotoFinder

Miiskin

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Medical Care Technologies Inc.がAI創傷・皮膚モニタリングプラットフォームを発売しました。同社はGoogleが支援する事前学習済み皮膚科イメージングモデルであるDerm Foundationと戦略的に連携し、スマートフォンから直接メラノーマ、感染リスク、慢性創傷悪化に対する最もアクセスしやすい早期警告ツールの一つへと迅速に進化できるようにしました。

- 2024年1月:DermaSensorがメラノーマ、基底細胞がん、扁平上皮がんのスクリーニングを行うハンドヘルド光学AIプローブに対してFDA 510(k)認証を取得し、米国の臨床チャネルを開拓しました。

グローバルメラノーマ検出用モバイルアプリケーション市場レポートのスコープ

レポートの範囲として、メラノーマ検出用モバイルアプリケーションとは、スマートフォンカメラを使用して皮膚病変を分析するために設計されたソフトウェアツールです。これらは画像分析とアルゴリズムを通じて潜在的なメラノーマの兆候を特定するためにユーザーを支援します。これらのアプリは早期発見を改善し、適時の医療相談を促すことを目的としています。

メラノーマ検出用モバイルアプリケーション市場レポートは、アプリケーション別(診断、モニタリング、教育、研究、その他のアプリケーション)、エンドユーザー別(医療提供者、患者・消費者、研究者・学術関係者、製薬会社・CRO、その他のエンドユーザー)、技術別(AI、ML、画像認識、ウェアラブル連携イメージング、遠隔医療)、商業モデル別(フリーミアム、サブスクリプション、スキャン・ライセンス課金)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断アプリケーション |

| モニタリングアプリケーション |

| 教育アプリケーション |

| 研究アプリケーション |

| その他のアプリケーション |

| 医療提供者 |

| 患者・消費者 |

| 研究者・学術関係者 |

| 製薬会社・CRO |

| その他のエンドユーザー |

| 人工知能 |

| 機械学習 |

| 画像認識 |

| ウェアラブル連携イメージング |

| 遠隔医療ソリューション |

| フリーミアム |

| サブスクリプション |

| スキャン・ライセンス課金 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 診断アプリケーション | |

| モニタリングアプリケーション | ||

| 教育アプリケーション | ||

| 研究アプリケーション | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 医療提供者 | |

| 患者・消費者 | ||

| 研究者・学術関係者 | ||

| 製薬会社・CRO | ||

| その他のエンドユーザー | ||

| 技術別 | 人工知能 | |

| 機械学習 | ||

| 画像認識 | ||

| ウェアラブル連携イメージング | ||

| 遠隔医療ソリューション | ||

| 商業モデル別 | フリーミアム | |

| サブスクリプション | ||

| スキャン・ライセンス課金 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年におけるメラノーマ検出用モバイルアプリケーション市場の規模はどのくらいですか?

メラノーマ検出用モバイルアプリケーション市場規模は2026年に5億米ドルとなっています。

2031年までのモバイルメラノーマアプリの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて17.32%のCAGRで成長すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

分散型臨床試験で使用される研究エンドポイントは、2031年にかけて19.54%のCAGRを記録すると予測されています。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何ですか?

高いスマートフォン普及率とモバイルファーストの医療インフラが、2026年から2031年にかけて同地域の18.54%のCAGRを牽引すると見込まれています。

サブスクリプションがフリーミアムモデルを上回りつつある理由は何ですか?

雇用主と保険会社が定期的なアクセスを購入し、サブスクリプション収益を19.21%のCAGRに押し上げる一方、フリーミアムのマージンはより厳格な検証規則の下で圧迫されています。

新規参入者に最も影響を与える規制変更は何ですか?

2025年10月にFDAが最終化した医療機器としてのAI対応ソフトウェアに関するガイダンスは、検証と市販後監視の要件を引き上げ、市場参入コストを高めています。

最終更新日: