殺ダニ剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

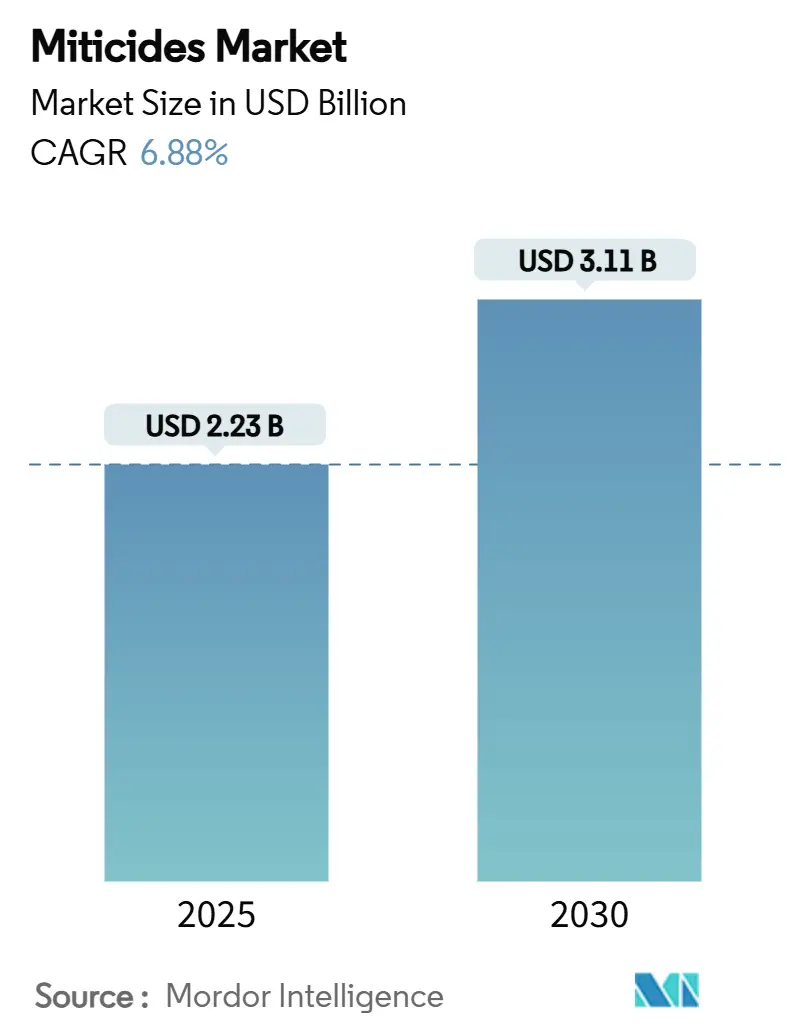

| 市場規模 (2025) | 2.23 十億米ドル |

| 市場規模 (2030) | 3.11 十億米ドル |

| 成長率 (2025 - 2030) | 6.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる殺ダニ剤市場分析

殺ダニ剤市場規模は2025年に22億米ドルであり、CAGR 6.88%で成長し、2030年までに31億米ドルに達する見込みで、絶対成長額は8億8,000万米ドルです。市場は年間1億7,600万米ドルの成長を示しており、従来の作物保護セグメントの成長率を上回っています。市場拡大は、気候変動に関連したダニの蔓延、保護農業システムの開発拡大、精密施用方法のより広範な導入によって推進されています。化学的殺ダニ剤が主要な収益源であり続ける一方、生物的代替品は残留限界値と抵抗性管理に対応する製品への業界のシフトを反映して、著しい成長を遂げています。ドローン技術とエアゾール超低量施用方法の利用拡大は、化学物質の施用量を削減しながら有効性を向上させる技術的進化を示しています。市場構造は、研究開発を継続的に維持する多国籍企業間で中程度の集中度を示す一方、地域の専門企業やバイオテクノロジー企業が市場での存在感を確立することも可能にしています。[1]米国環境保護庁、「農薬許容量」、EPA.gov

レポートの主要ポイント

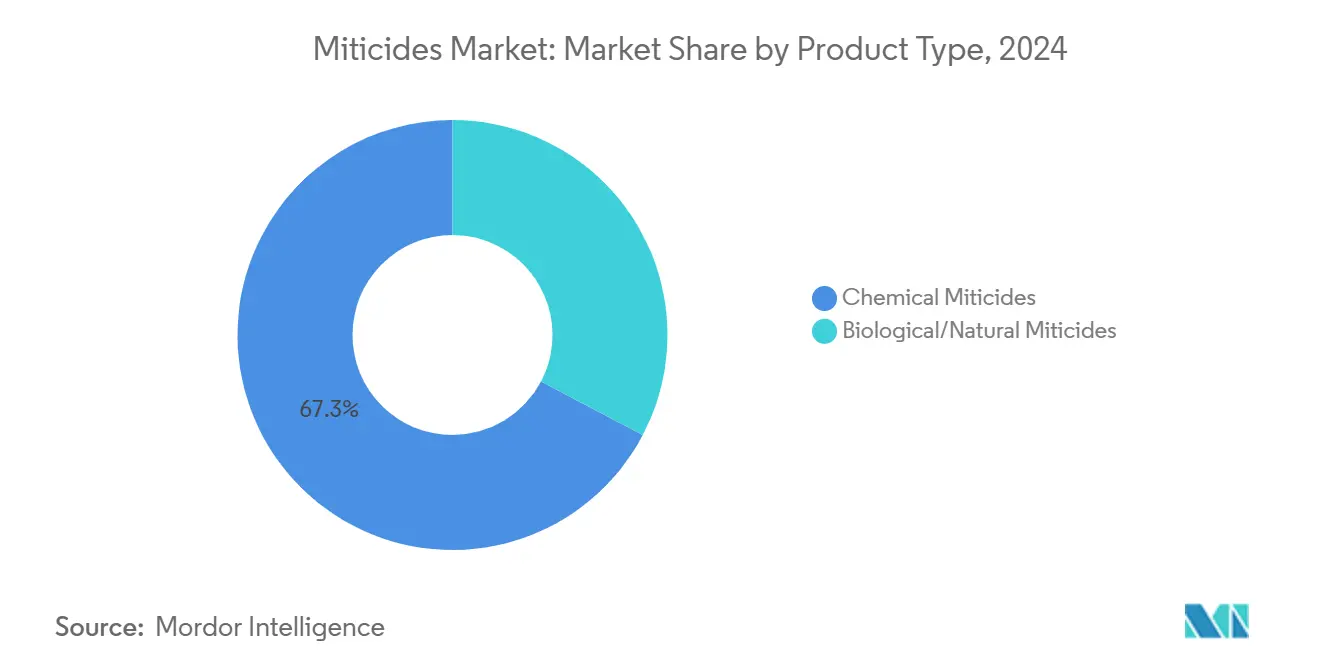

- 製品タイプ別では、化学的殺ダニ剤が2024年に67.3%の収益シェアで優位を占め、生物的・天然製品は2030年までに12.0%のCAGRで成長する見込みです。

- 製剤別では、液体濃縮剤が2024年に殺ダニ剤市場シェアの40%を占め、懸濁濃縮剤は2030年までに10.1%のCAGRで成長すると予測されています。

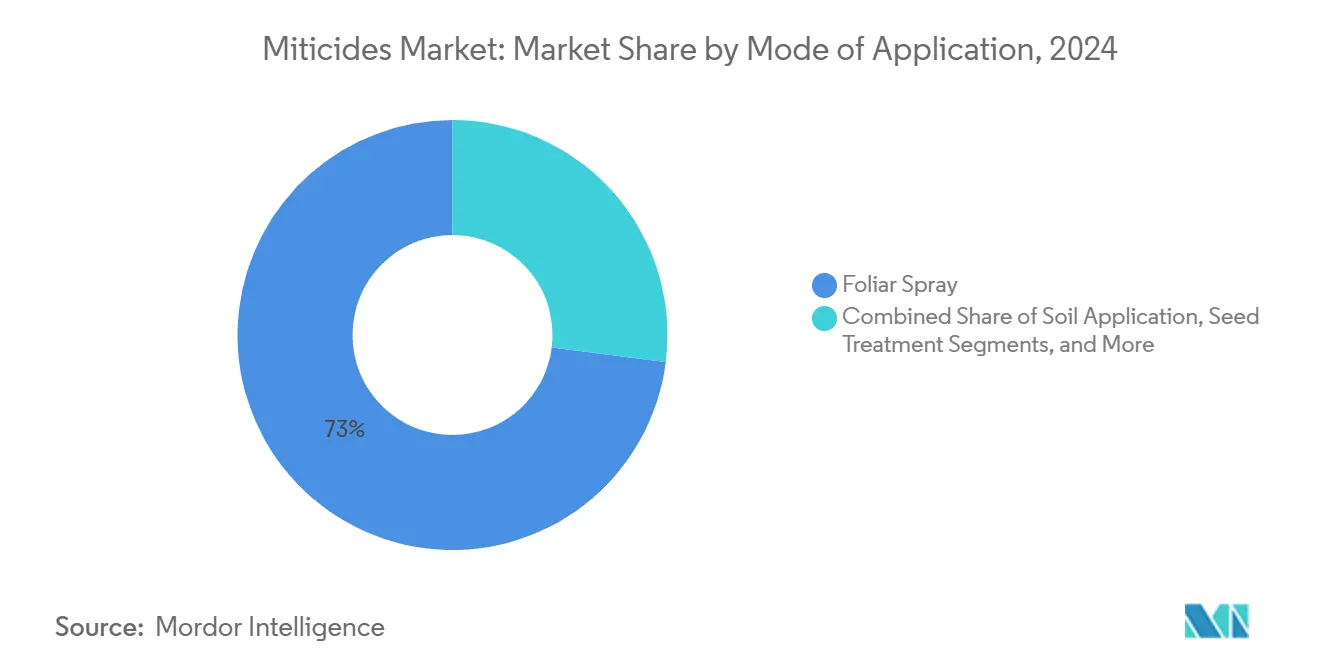

- 施用方法別では、葉面散布が2024年に殺ダニ剤市場規模の73%のシェアを維持し、エアゾールおよびドローン超低量施用方法は2030年までに13.1%のCAGRで成長する見込みです。

- 作物タイプ別では、果物・野菜が2024年の収益の46.2%を占め、観賞用・芝生用途は2030年までに9.5%のCAGRで成長しています。

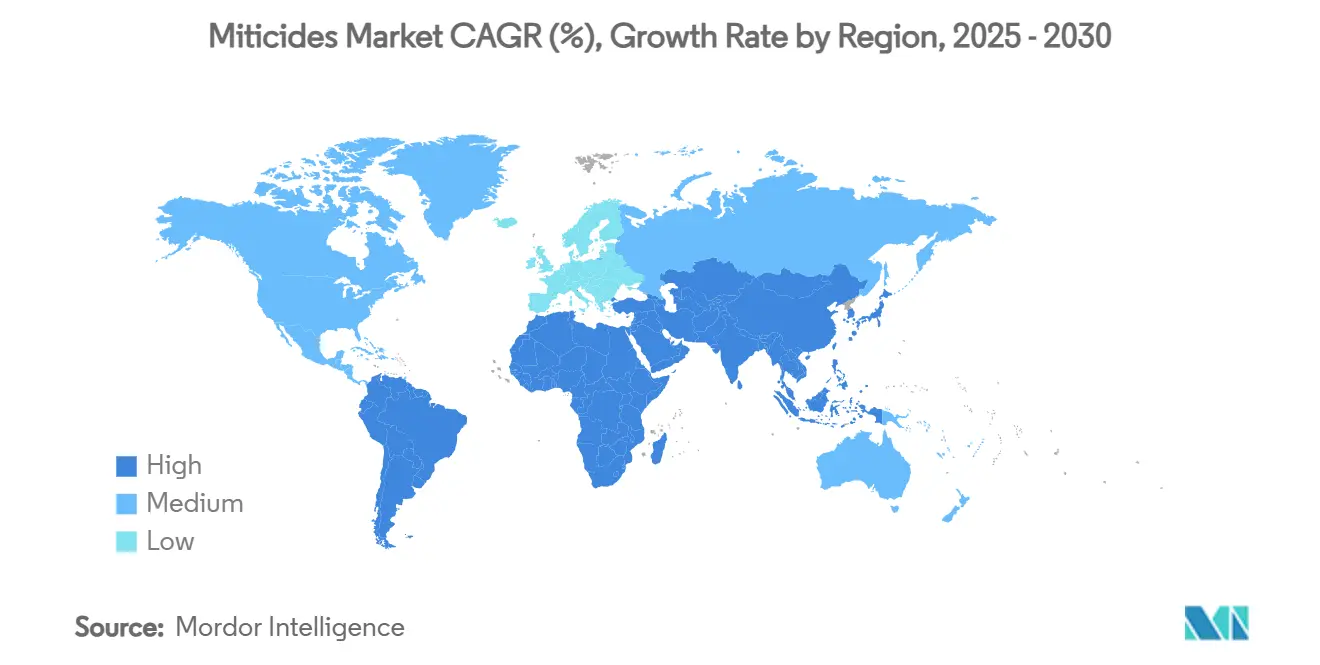

- 地域別では、北米が2024年に34%の市場シェアを獲得し、アジア太平洋地域は2030年までに8.0%のCAGRで最も急成長する地域として台頭しています。

- 市場は中程度の集中度を維持しており、BASF SE、Bayer AG、Syngenta Group、FMC Corporation、UPL Ltd.が2024年に合計53%の市場シェアを保有しています。

世界の殺ダニ剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要作物におけるダニ蔓延の増加 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 保護農業システムの爆発的成長 | +1.0% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 気候変動に起因するハダニの大発生 | +0.9% | 世界の乾燥・半乾燥地帯 | 長期(4年以上) |

| 輸出市場のコンプライアンスが収穫後期の殺ダニ剤施用を促進 | +0.8% | 北米、欧州、南米 | 短期(2年以内) |

| 新技術がプレミアム製品開発を促進 | +0.7% | 世界の先進市場 | 中期(2~4年) |

| 先進的な空中・ドローンベース施用システムの採用拡大 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要作物におけるダニ蔓延の増加

ハダニの個体群は27~30℃の気温で繁殖し、この気温はトウガラシ、ナス、ササゲ、インゲンマメなどの主要農業作物でより頻繁に発生しています。繁殖サイクルは7~10日に短縮されており、広範な蔓延を防ぐためにより頻繁な農薬散布が必要となっています。農業生産者は現在、複数の有効成分を用いたローテーションプログラムを実施しており、殺ダニ剤の使用量が増加しています。制御されない蔓延は光合成効率を低下させ、二次病原体への脆弱性を高め、作物の等級を下げ、輸出契約を危うくする可能性があります。これらの要因が予防的処理アプローチと、長期的な有効性が実証されたプレミアム製剤の使用を促進しています。

保護農業システムの爆発的成長

アジア太平洋地域および中東におけるハウス施設の拡大により、周年生産が可能となりますが、ダニの個体群が露地栽培の3~5倍になる可能性のある閉鎖環境が生まれます。[2]M. Sharma、「園芸作物の保護栽培を特に参照した温室生産技術のトレンド」、国際学際研究ジャーナル、ijfmr.com温室事業者は、長期的な保護効果、植物への最小限のダメージ、および有益な昆虫との適合性を提供する殺ダニ剤を必要としています。保護栽培における価格許容度は、通常、露地農業の2~3倍であり、定期的な少量施用に適した専門製剤とパッケージサイズの開発を促進しています。生物的油剤と微生物製品は、温室システムにおける総合的病害虫管理プロトコルと整合しており、より迅速に規制承認を受けています。

気候変動に起因するハダニの大発生

気温の上昇と長期化する干ばつにより、気温が30℃近くになるとハダニの繁殖速度が2倍になる一方、通常の雨季における個体群制御が弱まっています。[3]E.C. Silva、「家禽赤ダニ防除のためのユーカリグロブルス精油とボーベリア・バッシアナ分生子の新規送達システムとしてのヒドロキシエチルセルロースベースのハイドロゲル」、BMC獣医学研究、biomedcentral.com新たな持続的なダニ蔓延、変化する散布スケジュール、オフシーズン中の製品使用増加を経験している地域では、殺ダニ剤の需要が増加しています。高温は多くの従来型農薬の有効性を低下させ、熱安定性のある有効成分や紫外線に耐えるマイクロカプセル化植物由来製品へのシフトを促進しています。高温条件下での性能データを提供するメーカーが市場での優位性を獲得しています。

輸出市場のコンプライアンスが収穫後期の殺ダニ剤施用を促進

輸入業者は一貫してより厳格な最大残留限界値を適用しており、生産者はゼロ日前収穫間隔と免除ステータスを持つ収穫後期の殺ダニ剤を使用することが求められています。プレミアム小売チャネルへの参入には、義務的な記録管理と残留証明書が必要であり、これにより国内規制に関わらず、サプライチェーンが低残留製品を採用するよう促されています。このシフトにより、流通ネットワークにおける生物的スプレー、植物性油剤、および速分解性合成代替品の市場プレゼンスが高まっています。バリューチェーン全体でのコンプライアンスコストの上昇は、より高い価格にもかかわらず、低リスクソリューションへの需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要ダニ種における抵抗性の増大が製品の有効性とコストに影響 | −1.1% | 世界の集約的生産地帯 | 短期(2年以内) |

| 厳格な残留・再入場規制 | −0.8% | 北米および欧州(世界的に拡大中) | 中期(2~4年) |

| 規制上の制限が低用量農薬へのシフトを促進 | −0.6% | 世界の先進市場 | 長期(4年以上) |

| 低コストジェネリック品の普及 | −0.4% | 世界の価格感応性市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要ダニ種における抵抗性の増大が製品の有効性とコストに影響

有機リン酸塩、カルバメート、ピレスロイドへの交差抵抗性の発達により、集約的農薬使用の2~3作付け期間以内に有効な防除選択肢が減少しています。企業は多成分製剤と代替化学化合物を開発しており、研究開発コストが増加しています。農家は処理頻度や投与量を増やす必要があり、運営コストの上昇と抵抗性発達の加速につながる可能性があります。新たな化学的作用機序の不足により、異なる標的メカニズムを持つ生物的防除方法への緊急ニーズが生じています。

厳格な残留・再入場規制

主要輸入市場における最大残留限界値の引き下げにより、複数の有効成分が廃止されています。延長された再入場間隔が収穫スケジュールを乱し、保護具および法令遵守モニタリングへの追加投資が必要となっています。生産者は文書化プロセスを合理化するために最も厳格な国際基準を採用しており、これにより全市場での化学物質モニタリング要件が増加しています。これらの課題は生物的防除方法の採用を加速させる一方で、価格引き上げによってより高いコストを容易に回収できない低価値作物の利益率を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生物的製品が化学的優位性に挑戦

化学的殺ダニ剤は2024年の殺ダニ剤市場規模の67.3%のシェアを占め、有機リン酸塩とカルバメートが大量生産の圃場作物の主要ソリューションとなっています。しかし、害虫抵抗性の増大と厳格な残留規制により、生物的・天然製品は2030年までに12.0%のCAGRで成長しています。植物性油剤、脂肪酸塩、微生物代謝産物は、有益な昆虫との適合性と残留物フリー要件が不可欠な保護栽培環境でより普及しています。特殊作物では、マイクロカプセル化有機硫黄およびアミジン有効成分が、高蔓延期における迅速な害虫防除を提供することで化学的ソリューションの関連性を維持しています。

生物的代替品への業界のシフトは、即時のコスト便益よりも持続可能な抵抗性管理を優先するリスク管理戦略を反映しています。特定のダニ遺伝子経路を標的とするdsRNAスプレーの開発は、生物的防除方法における重要な進歩を表しています。生産コストと規制承認プロセスにおける課題にもかかわらず、プレミアム温室事業と輸出志向市場での採用成功は、これらのソリューションの商業的実行可能性を示しています。

製剤別:液体濃縮剤がイノベーションにもかかわらず優位を維持

液体濃縮剤は、トラクター搭載型および空中施用機器との適合性により、殺ダニ剤市場の40%のシェアを維持しています。懸濁濃縮剤は、葉面保持を高め沈降を防ぐ高度な粒子径エンジニアリングにより、2030年までに10.1%のCAGRで成長すると予測されています。水和剤は、液体貯蔵とコールドチェーンインフラが限られた地域で不可欠であり続けています。粒剤製剤は、土壌ベース施用の長期防除を提供する多年生果樹園において専門的な役割を果たしています。

高度な製剤技術には、揮発性植物成分の有効性を延長するマイクロカプセル化と、精油を紫外線劣化から保護する油分散システムが含まれます。すぐに使えるエアゾールは、最小限の労力で迅速かつ均一な施用を必要とする温室事業のニーズに対応しています。製剤オプションの多様性により、メーカーは担体量削減に関する規制を遵守しながら機器要件に適応することができます。

施用方法別:精密技術が散布方法を変革

葉面散布は、確立された施用慣行と容易に入手可能な機器により、2024年の殺ダニ剤市場シェアの73%を占め、市場優位性を維持しています。ドローンおよびエアゾール超低量(ULV)施用は、より小さな市場セグメントを代表しながらも、2030年までに13.1%のCAGRで成長しています。土壌灌注施用は、全身的な保護を提供する果樹園システムで依然として普及しており、種子処理は初期段階の作物保護を提供しています。液肥混入施用方法は、点滴灌漑システムを通じた殺ダニ剤施用を組み込み、散布効率を最適化し労働要件を削減しています。

ドローンベースの殺ダニ剤施用市場は、センサーガイド操作とデジタル文書化システムによる精密農業の進歩とともに拡大し続けています。メーカーは、改善された懸濁特性とノズル詰まりへの耐性を特徴とする少量施用に適した濃縮製剤を開発しています。これらの開発は、1エーカーあたりの化学物質使用量を削減することで農業の持続可能性イニシアチブを支援しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

作物タイプ別:観賞用・芝生作物がプレミアム需要を牽引

果物・野菜は市場シェアの46.2%を占めており、その高い経済的価値が定期的な処理施用を正当化しています。観賞用・芝生草セグメントは、都市景観活動とゴルフコース開発の増加により、9.5%のCAGRで最高の成長率を示しています。穀物・穀類は主にコスト効率の高いバルク化学品を使用していますが、総合的病害虫管理の採用拡大により、試験圃場での生物的製品のテストが促進されています。油糧種子・豆類セグメントは、低残留農業投入物への補助金を提供する政府の持続可能性イニシアチブから恩恵を受けています。

特にベリーと葉物野菜の生産における保護園芸は、生物的製品のより高い採用につながり、1エーカーあたりの支出は従来の圃場作物を大幅に上回っています。有機認証の拡大はこのトレンドをさらに支援しており、有機材料審査機構(OMRI)登録成分と検証可能なサプライチェーンが必要とされています。管理された環境での製品有効性を示す包括的なデータを提供する企業が、この市場セグメントで競争上の優位性を獲得しています。

地域分析

北米は2024年に34%の収益シェアで殺ダニ剤市場を支配しました。この地域の強みは、メキシコの集約的な温室野菜生産、米国太平洋岸北西部のリンゴ果樹園、カナダのベリートンネルから生まれており、プレミアム殺ダニ剤ソリューションを支える高価値農地を形成しています。米国と欧州連合の生鮮農産物貿易要件は定期的な残留モニタリングを必要とし、生物的代替品の採用を促進しています。米国の特殊作物セクターは、デジタル文書化を含む1エーカーあたりの料金プログラムを実施するプロバイダーとともに、ドローン技術の急速な統合を示しています。

アジア太平洋地域は殺ダニ剤市場において8.0%のCAGRで最高の成長ポテンシャルを示しています。中国とインドの政府支援が温室野菜生産を拡大し、東南アジアでは可処分所得の増加により観賞植物の需要が増加しています。オーストラリアとニュージーランドの果物輸出セクターは、コーデックス要件よりも厳格な残留基準を実施しており、速分解性化学ソリューションへの需要が高まっています。地域メーカーは、湿潤な保管環境に適したマイクロエマルジョンおよび懸濁濃縮製品の開発に注力しています。

南米の市場成長は、ブラジルの拡大する作物保護産業とチリの果物輸出によって支えられています。気象ベースの散布スケジューリングアプリケーションの採用により不必要な処理が削減され、高圧力期間中の高度な殺ダニ剤への予算配分が可能となっています。中東とアフリカ地域は、点滴灌漑砂漠農業と都市屋上庭園の開発を通じて増大するポテンシャルを示しており、耐熱性製剤への需要が生まれています。

競合環境

殺ダニ剤市場は中程度の集中度を示しており、BASF SE、Bayer AG、Syngenta Group、FMC Corporation、UPL Ltd.の5大企業が2024年の市場収益の53%を占めています。この集中度により、研究、フィールドテスト、規制コンプライアンスへの多大な投資が可能となる一方、専門企業が革新的な技術を開発するための余地も確保されています。登録データの分析によると、メーカーは抵抗性問題に対処し残留要件を満たすために、迅速な害虫防除と生物的増強剤を組み合わせた二重作用製剤を開発しています。

戦略的買収と開発パートナーシップが業界活動の特徴となっています。2024年7月、SyngentaとIntrinsyx Bioのパートナーシップにより、栄養効率を向上させる内生菌株へのアクセスが提供され、植物健康機能で殺ダニ剤ポートフォリオが強化されています。UPLとAarti Industriesのコラボレーションは、高度な殺ダニ剤成分向けの特殊アミン供給の確保に焦点を当て、サプライチェーンの地位を強化しています。これらの戦略的動向は、統合的な能力と生物的製品開発に向けた業界のシフトを反映しています。

バイオテクノロジー企業は、RNA干渉とフェロモン撹乱技術を通じて市場での存在感を確立しています。これらの企業は製剤専門家と協力してdsRNA製品の生産を拡大し、コスト効率の高いカプセル化のためにアジア太平洋地域の受託製造業者を活用しています。害虫モニタリング分析と製品推奨を組み合わせたデジタルソリューションが競争上の優位性として機能し、顧客維持率を向上させ抵抗性モニタリングの洞察を生み出しています。

殺ダニ剤産業リーダー

BASF SE

Bayer AG

Syngenta Group

FMC Corporation

UPL Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nufarmは、需要増加と在庫最適化による価格回復の見通しに支えられ、作物保護セグメントにおいてFY26までに38億~39億米ドルの収益を予測しています。同社は新たな殺ダニ剤開発により製品ポートフォリオを強化しています。

- 2024年11月:UPL Limitedは、FY25第2四半期において殺ダニ剤を含む殺菌剤および殺虫剤で強い出来高成長を報告し、特に欧州とブラジル市場での強さが際立っています。同社は、農業化学品セクター全体の貢献利益率に影響を与える価格圧力にもかかわらず、生物的防除剤と生物刺激剤ポートフォリオの継続的な拡大を強調しました。

- 2024年7月:Gowan CompanyはMagister SCを発売しました。これはキナゾリン化学クラスの葉面殺ダニ剤で、ハダニ、ホコリダニ、フラットダニ、エリオフィッドダニに有効です。この製品は24時間以内にノックダウン活性を示し、有益な昆虫に対して穏やかでありながら優れた残効性を維持します。

- 2024年6月:Rovensa NextはOROWET技術を導入し、高度な界面活性剤と天然抽出物を活用して農業散布結果を向上させています。この技術は、圃場条件での最適化された施用とパフォーマンスを通じて殺ダニ剤の有効性を向上させることを目的としています。

世界の殺ダニ剤市場レポートの範囲

| 化学的殺ダニ剤 | 有機リン酸塩 |

| カルバメート | |

| ピレスロイド | |

| 有機硫黄 | |

| 有機塩素 | |

| プロパルギット | |

| アミジン | |

| その他(フェンピロキシメート、フェナザキン、クロルフェナピル、フルアクリピリム、ヘキシチアゾクス、クロフェンテジン、その他) | |

| 生物的・天然殺ダニ剤 | 植物性油剤 |

| 微生物ベース | |

| 脂肪酸塩 | |

| その他(鉱物・不活性粉末、dsRNA/RNA干渉スプレー、生物農薬ブレンド、その他) |

| 液体濃縮剤 |

| 乳剤 |

| 水和剤 |

| 粒剤 |

| 懸濁濃縮剤 |

| その他(マイクロカプセル懸濁剤(CS)、油分散剤(OD)、マイクロエマルジョン(ME)、すぐに使えるエアゾール・煙霧剤、その他) |

| 葉面散布 |

| 土壌施用 |

| 種子処理 |

| 液肥混入施用 |

| エアゾール・ドローン超低量施用 |

| 果物・野菜 |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 観賞用・芝生 |

| その他(商業作物、その他) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | 化学的殺ダニ剤 | 有機リン酸塩 |

| カルバメート | ||

| ピレスロイド | ||

| 有機硫黄 | ||

| 有機塩素 | ||

| プロパルギット | ||

| アミジン | ||

| その他(フェンピロキシメート、フェナザキン、クロルフェナピル、フルアクリピリム、ヘキシチアゾクス、クロフェンテジン、その他) | ||

| 生物的・天然殺ダニ剤 | 植物性油剤 | |

| 微生物ベース | ||

| 脂肪酸塩 | ||

| その他(鉱物・不活性粉末、dsRNA/RNA干渉スプレー、生物農薬ブレンド、その他) | ||

| 製剤別 | 液体濃縮剤 | |

| 乳剤 | ||

| 水和剤 | ||

| 粒剤 | ||

| 懸濁濃縮剤 | ||

| その他(マイクロカプセル懸濁剤(CS)、油分散剤(OD)、マイクロエマルジョン(ME)、すぐに使えるエアゾール・煙霧剤、その他) | ||

| 施用方法別 | 葉面散布 | |

| 土壌施用 | ||

| 種子処理 | ||

| 液肥混入施用 | ||

| エアゾール・ドローン超低量施用 | ||

| 作物タイプ別 | 果物・野菜 | |

| 穀物・穀類 | ||

| 油糧種子・豆類 | ||

| 観賞用・芝生 | ||

| その他(商業作物、その他) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

殺ダニ剤市場の現在の規模はどのくらいですか?

殺ダニ剤市場規模は2025年に23億米ドルであり、2030年までに31億1,000万米ドルに達する見込みです。

殺ダニ剤市場で最も急成長しているセグメントはどれですか?

生物的・天然殺ダニ剤が2030年までに12.0%のCAGRで最も急速な成長を示しています。

殺ダニ剤サプライヤーにとって最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、温室拡大と総合的病害虫管理の採用に支えられ、2025年~2030年にかけて8.0%のCAGRと推定される最高の成長を示しています。

ドローンおよび超低量(ULV)施用がダニ防除においてなぜ重要性を増しているのですか?

ドローンおよび超低量(ULV)技術は、精密な樹冠カバレッジを実現し、1エーカーあたりの化学物質使用量を削減し、輸出コンプライアンスを支援するデジタル施用記録を生成します。

抵抗性の問題は殺ダニ剤産業における製品開発をどのように形成していますか?

ハダニの抵抗性の加速が、長期的な有効性を維持するための新たな作用機序、RNA干渉技術、および複合製剤への投資を促進しています。

世界の殺ダニ剤市場をリードする企業はどこですか?

BASF SE、Bayer AG、Syngenta Group、FMC Corporation、UPL Limitedが上位5社であり、2024年の収益の53%を合計で保有しています。

最終更新日: