MIL-SPECコネクタ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

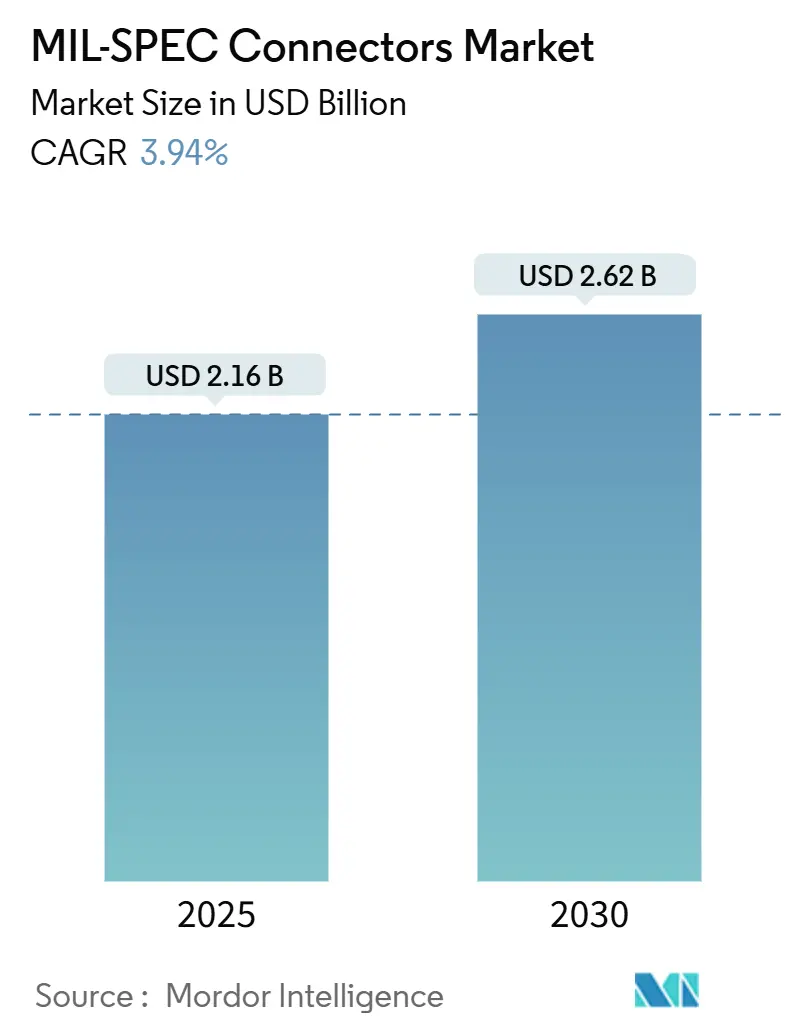

| 市場規模 (2025) | 2.16 十億米ドル |

| 市場規模 (2030) | 2.62 十億米ドル |

| 成長率 (2025 - 2030) | 3.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMIL-SPECコネクタ市場分析

MIL-SPECコネクタ市場規模は2025年に21億6,000万米ドルに達し、2030年までに26億2,000万米ドルに達すると予測されており、CAGRは3.94%を反映しています。需要は、レガシーケーブルを認定済み相互接続部品に置き換える防衛近代化プログラムに支えられており、プラットフォームの電動化が電流容量要件を高めています。米国におけるMOSA義務化が標準化インターフェースの採用を加速させ、欧州では1,000億米ドルを超えるグローバル調達予算とアジア太平洋地域における持続的な支出増加が安定した受注パイプラインを提供しています。北米におけるサプライチェーンの国内回帰インセンティブがローカルコネクタ生産を促進している一方、グレーマーケットにおける模倣品リスクはより厳格なベンダー監査を必要としています。資格認定コストが新規参入を阻む中、既存サプライヤー間の統合が続き、高信頼性設計に対する価格プレミアムが強化されています。

主要レポートのポイント

- 製品タイプ別では、光ファイバーコネクタが2024年のMIL-SPECコネクタ市場シェアの38.55%をリードしました。

- コネクタ形状別では、円形コネクタが2024年の売上高の41.29%を占め、無人システム向け形状は2030年までにCAGR 6.5%で拡大すると予測されています。

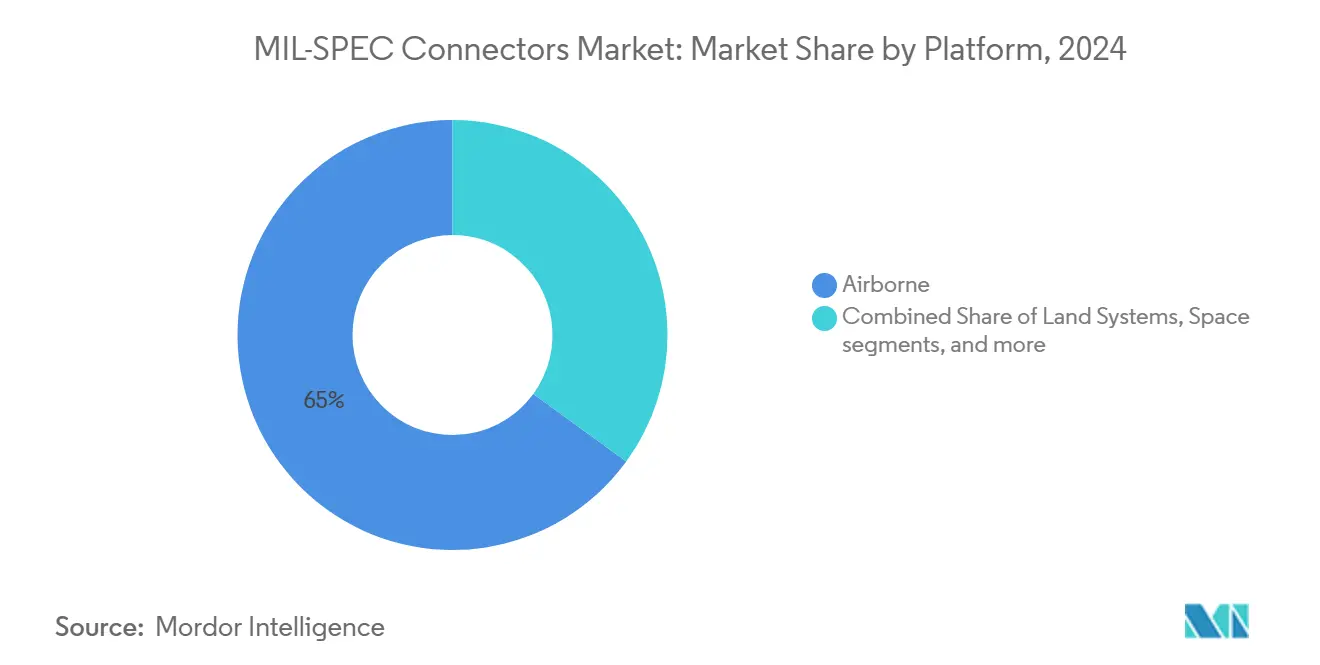

- プラットフォーム別では、航空搭載アプリケーションが2024年のMIL-SPECコネクタ市場規模の64.98%を占め、宇宙プラットフォームは2030年までにCAGR 5.24%で成長する見込みです。

- エンドユーザー別では、OEM生産が2024年のMIL-SPECコネクタ市場規模の59.28%のシェアを獲得し、2030年までにCAGR 4.62%で成長しています。

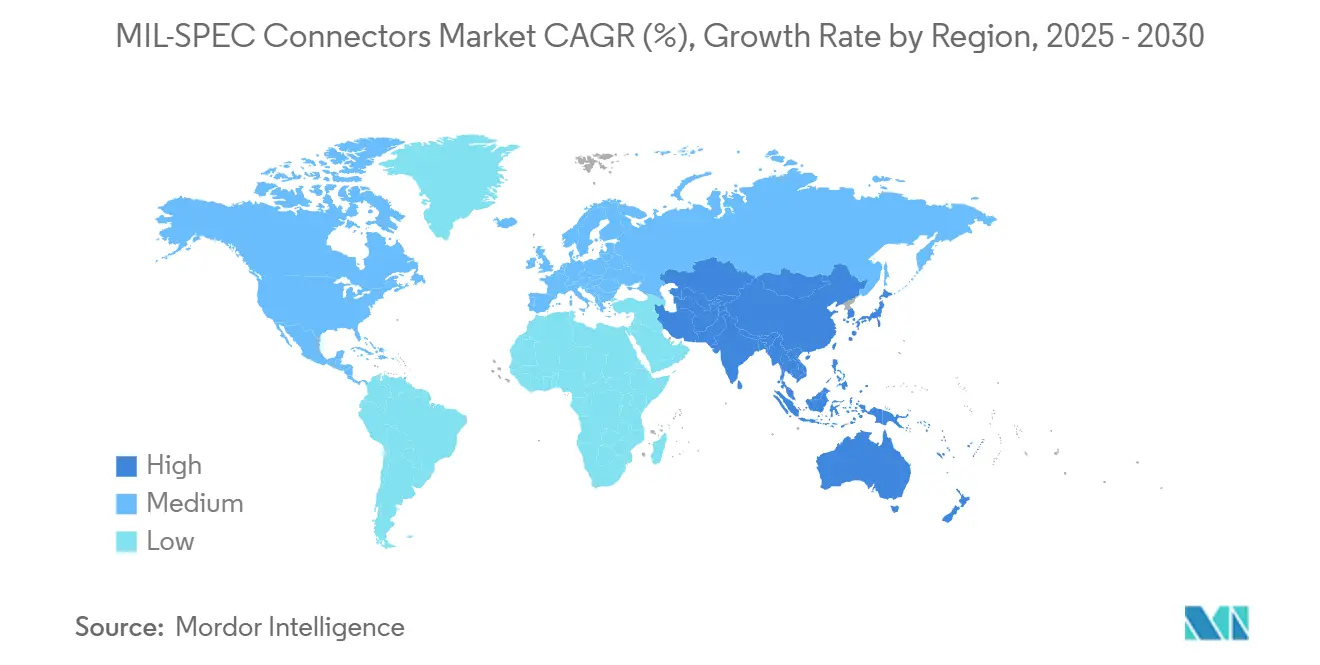

- 地域別では、北米が2024年の売上高の41.38%を占め、アジア太平洋地域は2030年までに最速のCAGR 4.29%を記録すると予測されています。

グローバルMIL-SPECコネクタ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国防総省のモジュラー・オープン・システムズ・アーキテクチャ(MOSA)義務化 | +1.20% | 北米、NATO | 中期(2〜4年) |

| 自律型・無人防衛プラットフォームの拡大 | +0.90% | グローバル、米国および中国に注目 | 長期(4年以上) |

| 商業打ち上げ機へのMILグレードコネクタの統合 | +0.70% | 北米、欧州 | 長期(4年以上) |

| 改修プログラム全体にわたる航空電子機器の小型化 | +0.60% | グローバル | 中期(2〜4年) |

| グローバル防衛調達予算の循環的な上昇 | +0.80% | グローバル | 短期(2年以内) |

| 重要部品のサプライチェーン国内回帰インセンティブ | +0.50% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国防総省のMOSA義務化が標準化を促進

米国法典第10編(USC)第4401条は、国防総省の主要調達プログラムすべてにモジュラー・オープン・システムズ・アーキテクチャの組み込みを義務付けており、独自仕様のソケットから認定済みMIL-DTLファミリーへの移行を強制しています。プログラム・エグゼクティブ・オフィスは現在、調達ベースラインにMOSAのマイルストーンを含めており、これによりコネクタ標準化の証拠に資金の放出が結び付けられています。したがって、プライム・コントラクターは、エンジニアリングの後期ではなくコンセプト段階でシリーズIIIおよびマイクロDパーツを指定し、新しいライン交換可能ユニットごとのコネクタ含有量を増加させています。複数のMIL-DTLラインにわたってQPLステータスをすでに保有しているサプライヤーは、プログラム・マネージャーがスケジュールリスクの低減を認識するため、優先ベンダーステータスを獲得しています。GAOの2024年監査では遵守状況にばらつきがあることが判明しましたが、同レポートは国防長官室が受け入れた是正措置を勧告しており、次の予算サイクルにわたってより厳格な執行が行われることを示しています。コンプライアンスが定着するにつれ、MOSA認定部品への継続的な需要がMIL-SPECコネクタ市場における持続的な成長を強化します。

自律型プラットフォームの拡大が小型化を促進

無人航空機(UAV)、自律型地上ロボット、海上ドローンの急増により、設計者は0.635 mm MIL-DTL-32139ファミリーなどのナノピッチ相互接続部品を好む傾向があります。[1]Omnetics Connector Corporation、「ナノDコネクタ」、omnetics.comグループ2のUAVにおける重量予算は25 kg未満であるため、ケーブル配線で節約されるグラムごとに航続時間が直接延長されます。ナノDコネクタはレガシーマイクロDの4分の1の体積を占めながら最大20 GHzの信号完全性を実現し、機体を拡大することなく高いセンサー密度を可能にします。防衛機関は現在、無人システムのロードマップ内に個別のコネクタ仕様を発行しており、小型化されたデバイスが市販品の代替品ではなくQPLリストに掲載されたままであることを保証しています。徘徊型弾薬の生産ロットは年間数万ユニットを超え、ニッチなプロトタイプ製造ではなく実際の量産を促進しています。この持続的な調達により、MIL-SPECコネクタ市場が有人プラットフォームを超えて拡大し、長期的な需要曲線が確保されます。

商業宇宙が新たな認定経路を推進

Blue OriginのArtemis V月面着陸船契約は、NASAの有人評価基準に合わせるため、飛行クリティカルシステムにMIL-DTL-38999コネクタを義務付けています。商業打ち上げプロバイダーも追随しています。なぜなら、新しいカスタムインターフェースの再認定は、競争入札サイクルにおけるスケジュールマージンを危険にさらすからです。コネクタベンダーは、防衛バリアントと同じシェル形状を持ちながら追加のアウトガスおよび放射線試験を受ける「宇宙飛行」改訂版を提供することで対応しています。このデュアルユース戦略により、サプライヤーは両市場にわたって試験コストを償却しながら、ニュースペース企業に最小限のエンジニアリングオーバーヘッドで実証済みの信頼性を提供できます。この慣行はリードタイムも短縮します。打ち上げインテグレーターは、特注部品を待つのではなくQPL在庫を注文できます。したがって、商業宇宙のペースと軍事認定フレームワークの収束により、性能期待を希薄化することなく追加収益が解放されます。

航空電子機器の小型化が改修プログラムを促進

F-16などの戦闘機の耐用年数延長プロジェクトは、モジュラー・ミッション・コンピューター、パノラマ・ディスプレイ、および高度なデータリンクを統合しており、より小さなベイでより高いピン数を必要とします。したがって、エンジニアはレガシーシリーズIIの円形コネクタからマイクロDパッケージに移行し、MIL-STD-810振動耐性を維持しながら最大40%のスペース節約を実現しています。改修設置では多くの場合、カスタムバックシェルとオーバーモールドケーブルアセンブリが必要となり、新規製造プログラムと比較して航空機1機あたりの平均コネクタ収益が向上します。耐空性当局はコネクタの変更を主要な改修として扱うため、完全に認定されたサプライヤーのみが競争でき、上位層への注文が集中します。米国空軍は、各F-16アップグレードキットに約1,200個の新規または再終端コネクタが含まれると推定しており、維持予算に組み込まれた需要の規模を示しています。同様のダイナミクスが輸送機、回転翼機、空中給油機の機体でも展開されており、アフターマーケットチャネル内のMIL-SPECコネクタ市場規模を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (-)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたるMIL認定・認証サイクル | –0.8% | グローバル | 長期(4年以上) |

| グレーマーケットにおける模倣品の蔓延 | –0.6% | アジア太平洋地域に注目 | 中期(2〜4年) |

| コスト重視プログラムにおけるCOTS代替品との価格差 | –0.4% | 新興市場 | 中期(2〜4年) |

| スズウィスカーとRoHS適合の矛盾 | –0.3% | 宇宙・保管アプリケーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定サイクルが機動性を制限

国防兵站局の規則では、すべての新しいコネクタファミリーが部品番号を適格製品リストに追加する前に、熱衝撃、塩水噴霧、嵌合サイクル、および電気的連続性試験に合格することを要求しています。[2]国防兵站局、「MIL-STD-1651」、dla.milこのマトリックスを完了するには18〜24ヶ月と50万米ドル以上を要する可能性があり、革新的な形状をリリースしようとする小規模または迅速に動く参入者を阻んでいます。既存ベンダーでさえ認定ラボでのバックログキューに直面しており、新興の信号完全性需要に対応するために必要な派生製品の市場投入時間が遅延しています。プログラム・オフィスは時として一時的な「逸脱」を発行しますが、それらの免除が完全な生産ランに及ぶことはほとんどないため、サプライヤーは長期契約を獲得するためにQPLの完全なステータスを確保しなければなりません。この長期にわたるタイムラインは、設計者がスケジュールを守るために単純に古いコネクタ技術を採用することを意味し、次世代ソリューションの採用を制限します。その結果、長期にわたる認定プロセスは、健全なエンドユーザー需要にもかかわらず、MIL-SPECコネクタ市場全体の拡大を抑制します。

模倣品リスクがコンプライアンスの負担を増大

国防防諜・安全保障局は、2024年の税関検査において模倣コネクタの摘発が22%増加したと記録しており、ほとんどの事例が多層アジアサプライチェーンのグレーマーケットブローカーに関連しています。プログラム・マネージャーは現在、受け入れ前の疑わしいロットに対して破壊試験プロトコル(X線、走査型音響顕微鏡、金属組織学的断面検査)を義務付けています。これらの追加ステップにより調達リードタイムが数週間延長され、試験費用がユニット価格に占める割合が高い少量スペアでは特に調達コストが上昇します。プライム・コントラクターも新しいハーネス契約にシリアル化とブロックチェーンベースのトレーサビリティを組み込んでおり、管理上のオーバーヘッドをさらに増加させています。一部のバイヤーは重要な部品番号をQPL OEMのみからダブルソーシングし、独立系ディストリビューターを完全に迂回して競争の選択肢を狭めています。総じて、模倣品の脅威はリスク軽減費用を強制し、既存サプライヤーが従来享受してきたコスト優位性の一部を相殺し、マージンを圧迫して契約実行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光ファイバーの採用がレガシー電気製品を上回る

光ファイバー製品は2024年の売上高の38.55%を占め、MIL-SPECコネクタ市場を帯域幅集約型のC4ISRアップグレードに固定しました。[3]Glenair Inc.、「ARINC 801光ファイバーコネクタ」、glenair.com光学および電力接点を組み込んだハイブリッド高速設計は最速のCAGR 5.64%を示しており、重量と統合のメリットを反映しています。電力コネクタはプラットフォームの電動化に不可欠であり続けており、TE ConnectivityはMIL-SPECコネクタ市場規模のプレミアムセグメントに合致する1,000A定格デバイスを導入しました。

拡張ビーム端末の進歩により汚染耐性が向上し、フィールド展開可能な光学機器が解放されています。Amphenol、ITT Cannon、Glenairはフィールドクリーニング可能なソリューションを展開し、前方作戦基地での信頼性を高めています。これらの革新により、光学カテゴリーは過酷な戦闘地帯における堅牢な銅線代替品に対してシェアを守ることができます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コネクタ形状別:円形の優位性と小型化による変革

円形スタイルは2024年の需要の41.29%を占め、航空宇宙分野におけるMIL-DTL-38999シリーズIIIの普及に支えられています。組み込みコンピューティングが防衛電子機器に移行するにつれ、基板間フォーマットが注目を集めています。ナノおよびマイクロ小型筐体をカバーする無人システム向けサブ形状は、CAGR 6.50%が予測されており、サイズ・重量・電力の制約がMIL-SPECコネクタ市場をどのように再形成しているかを示しています。

OmneticsのナノDラインは、スペースを50%節約しながら大型の対応品と同等の性能を実証しています。Amphenol AerospaceシリーズFiveはシェル寸法をさらに20%圧縮しながら環境シーリングを維持し、ミッション・コンピューター向けの小型円形ハイブリッドを正当化しています。

プラットフォーム別:航空搭載システムが収益リーダーシップを確立

航空搭載プログラムは2024年の売上高の64.98%を生み出し、コックピットのデジタル化がコンテンツを高く維持しています。宇宙アプリケーション向けMIL-SPECコネクタ市場規模は、商業打ち上げ機メーカーが防衛グレードの相互接続部品表を複製するにつれ、CAGR 5.24%で成長しています。陸上システムは電動砲塔を通じて近代化が進み、海軍プロジェクトは腐食耐性メッキを好み、プレミアム価格を牽引しています。

NASAのArtemis有人評価仕様はMIL-DTL-38999要件を民間宇宙船に波及させ、打ち上げスタックごとのコネクタ含有量を増加させています。航空機では、デジタル・フライ・バイ・ワイヤの改修に追加の信号線が必要であり、フットプリントの縮小にもかかわらずコネクタの平均販売価格を維持する接点密度の改善が強調されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEM生産が数量優位を維持

OEM生産は2024年の支出の59.28%を獲得し、CAGR 4.62%でリード成長を示しています。F-35などの新造戦闘機は各機に15,000個の相互接続部品を組み込んでおり、第4世代ジェット機のほぼ2倍です。コネクタの耐久性向上により交換平均時間が延長されるため、アフターマーケットは後れを取っていますが、維持契約は飛行安全リスクを回避するためにQPLリスト掲載ベンダーに依存し続けています。

モジュラー航空電子機器は、各ライン交換可能ユニットが独自のI/Oスイートを持つためOEM需要を加速させ、コネクタ数を倍増させます。一方、地上車両のアップグレードキットは次世代電力コネクタを含む事前終端ハーネスをバンドルしており、交換頻度が低下してもアフターマーケット収益を下支えしています。

地域分析

北米は最も重要な収益源を提供し、最も深い認定基盤を維持しています。ティア1サプライヤーは航空機OEMの近くに生産を集中させ、物流コストを削減してITAR準拠を確保しています。国防生産法の下、政府インセンティブは重要部品の生産能力を優先し、外部ショック時のMIL-SPECコネクタ市場を下支えしています。

アジア太平洋地域の複合成長は、精密誘導弾薬と自律型プラットフォームの在庫積み増しを加速させる地域安全保障緊張の高まりを軸に展開しています。韓国のKF-21やインドのTEDBF戦闘機プロトタイプなどの国産プログラムはMIL-DTL互換ハーネスを組み込んでおり、技術移転を提供する国際コネクタベンダーへの追加需要を生み出しています。

欧州の調達協力体制はSTANAGフレームワークの下でコネクタインターフェースの調和を促進しています。これにより、価格性能比を改善しながらも厳格な信頼性試験を維持する多国間大量注文が促進されます。サプライチェーンの自立目標は、EU内でのメッキ、成形、環境試験への投資を刺激し、単一地域調達への依存を低下させています。

中東・アフリカでは、湾岸協力会議諸国が次世代防空システムを配備するにつれ、着実な採用が見られます。ただし、国内製造能力が低いため、米国および欧州のQPLサプライヤーへの持続的な依存が続いています。中南米は限られた量を記録していますが、老朽化した輸送機の機体更新サイクルの下で加速する可能性があります。

競合ランドスケープ

Amphenol Corporation、TE Connectivity plc、ITT Inc.、Glenair, Inc.、Smiths Interconnect Group Limited(Smiths Group plc)が上位5社を構成し、グローバル収益の約3分の2を占めると推定されています。そのスケールにより、数十のMIL-DTLファミリーにわたる同時認定が可能となり、高い乗り換えコストが生じています。TEによるRichards Manufacturing社の23億米ドルの買収とAmphenolによるCIT社の20億米ドルの買収により、高周波および過酷環境向けポートフォリオが拡張されています。

戦略的差別化は、小型化、ハイブリッド信号モジュール、および大電流電力設計に依存しています。Amphenol AerospaceシリーズFiveはシェル長を20%短縮しながらシリーズIIIの性能を満たし、UAVインテグレーターにアピールしています。Glenairはフィールド修理向けの光ファイバー拡張ビーム接点に注力し、ITT CannonはC4ISRノードにおける電磁干渉を軽減するフィルタリングバリアントを開発しています。

トルコ、韓国、インドの新興プレーヤーは政府支援を受けて地位を確立しつつありますが、輸出ライセンスの障壁に直面しています。認定資本の必要性とQPLバックログが、航空機の中核セグメントへの破壊的参入を制限しています。その結果、原材料コストが上昇しても、確立されたブランドは二桁の営業利益率を維持しています。

MIL-SPECコネクタ産業リーダー

Amphenol Corporation

ITT Inc.

Glenair, Inc.

TE Connectivity plc

Smiths Interconnect Group Limited (Smiths Group plc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Amphenolは、電動戦闘車両向けに1,000A定格のRhino Guard MIL-DTL-38999コネクタを発表しました。

- 2024年7月:PEI-GenesisはAmphenol Aerospaceのシリーズファイブを導入しました。これは38999 MIL-SPECコネクタの強化版であり、高度な軍事および宇宙グレード技術アプリケーションをサポートします。

グローバルMIL-SPECコネクタ市場レポートの範囲

| 電気信号・電力 |

| 光ファイバー |

| RF/マイクロ波 |

| ハイブリッド高速 |

| 大電力/高電圧直流 |

| 円形 |

| 矩形 |

| 基板間(BTB) |

| ナノ/マイクロ小型 |

| 航空搭載 |

| 陸上システム |

| 海軍・水中 |

| 宇宙(打ち上げ機および衛星) |

| OEM生産 |

| アフターマーケット/MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 電気信号・電力 | ||

| 光ファイバー | |||

| RF/マイクロ波 | |||

| ハイブリッド高速 | |||

| 大電力/高電圧直流 | |||

| コネクタ形状別 | 円形 | ||

| 矩形 | |||

| 基板間(BTB) | |||

| ナノ/マイクロ小型 | |||

| プラットフォーム別 | 航空搭載 | ||

| 陸上システム | |||

| 海軍・水中 | |||

| 宇宙(打ち上げ機および衛星) | |||

| エンドユーザー別 | OEM生産 | ||

| アフターマーケット/MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

MIL-SPECコネクタ市場の現在の規模と予測成長率は?

MIL-SPECコネクタ市場規模は2025年に21億6,000万米ドルに達し、2030年までに26億2,000万米ドルに達すると予測されており、CAGRは3.94%を反映しています。

最大の収益シェアを占める製品カテゴリーはどれですか?

光ファイバーコネクタは2024年の売上高の38.55%を占めており、帯域幅需要の増大を反映しています。

防衛プラットフォームで優位を保つコネクタ形状はどれですか?

特にMIL-DTL-38999シリーズIIIの円形スタイルが売上高の41.29%を占めています。

需要の大部分を生み出すプラットフォームセグメントはどれですか?

航空搭載システムは航空電子機器重視のアーキテクチャにより2024年の売上高の64.98%を生み出しています。

最も急速に拡大している地理的地域はどこですか?

アジア太平洋地域は防衛予算の増加により2030年までにCAGR 4.29%で成長すると予測されています。

新製品導入を遅らせる主な要因は何ですか?

国防兵站局の認定サイクルは24ヶ月に達し、コネクタファミリーごとに50万米ドルのコストがかかる可能性があります。

模倣品は調達にどのような影響を与えますか?

追加の検査とトレーサビリティ要件によりリードタイムが延長され、調達コストが上昇します。

ナノピッチコネクタが普及している理由は何ですか?

自律型・無人プラットフォームは、MIL信頼性を維持しながら重量を削減するナノD設計を好みます。

最終更新日: