中東粉乳市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

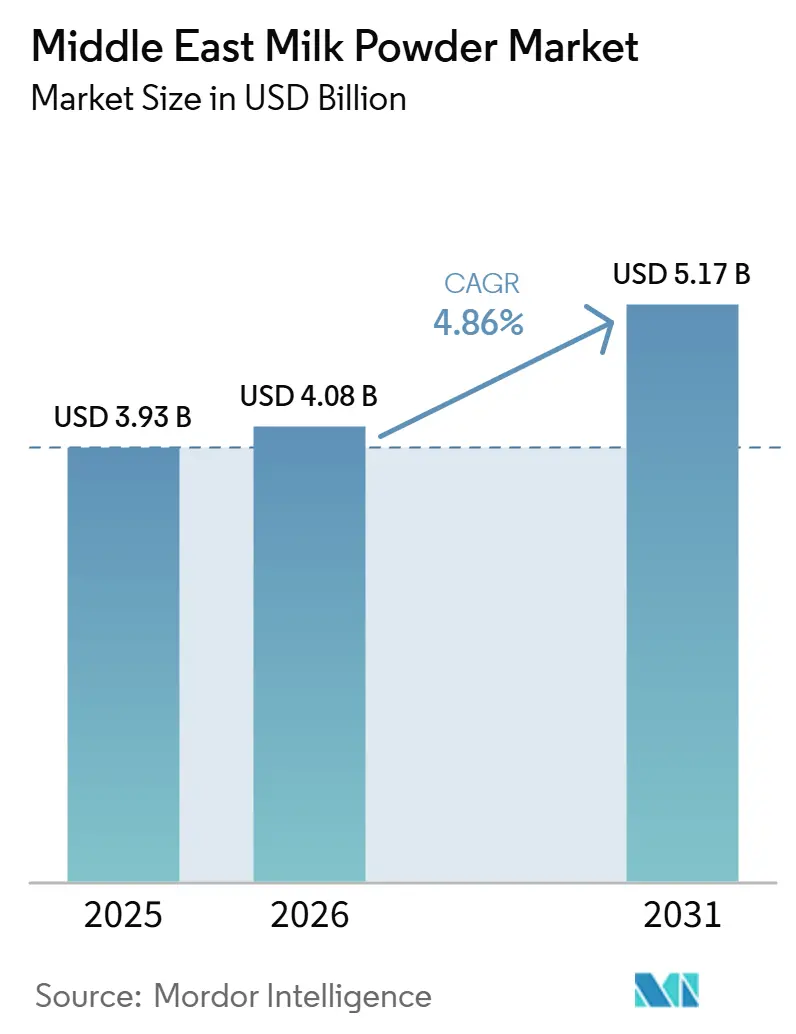

| 基準年の市場規模 (2025) | 3.93 十億米ドル |

| 市場規模 (2026) | 4.08 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東粉乳市場分析

中東粉乳市場規模は、2025年の39.3億米ドルから2026年には40.8億米ドルに成長し、2031年には51.7億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.86%を記録する見込みです。常温保存可能な乳製品への強い需要が中東粉乳市場を支えており、水資源の逼迫と乾燥した農業条件がコスト効率の高い地域内生乳生産を制限しています。乳幼児栄養、食品加工、フードサービス用途も需要を牽引しており、粉末形態は保管の柔軟性と安定した配合を提供します。主要市場における高い乳糖不耐症の割合が加工乳製品の用途を支援し、植物性粉末代替品の機会を拡大しています。現代的な食料品チャネルとデジタル小売が、主要都市部における輸入品およびプレミアム品の入手性を向上させています。競争は、グローバルな乳製品輸出業者と強力な流通網を持つ地域生産者の間でバランスが保たれています。

主要レポートのポイント

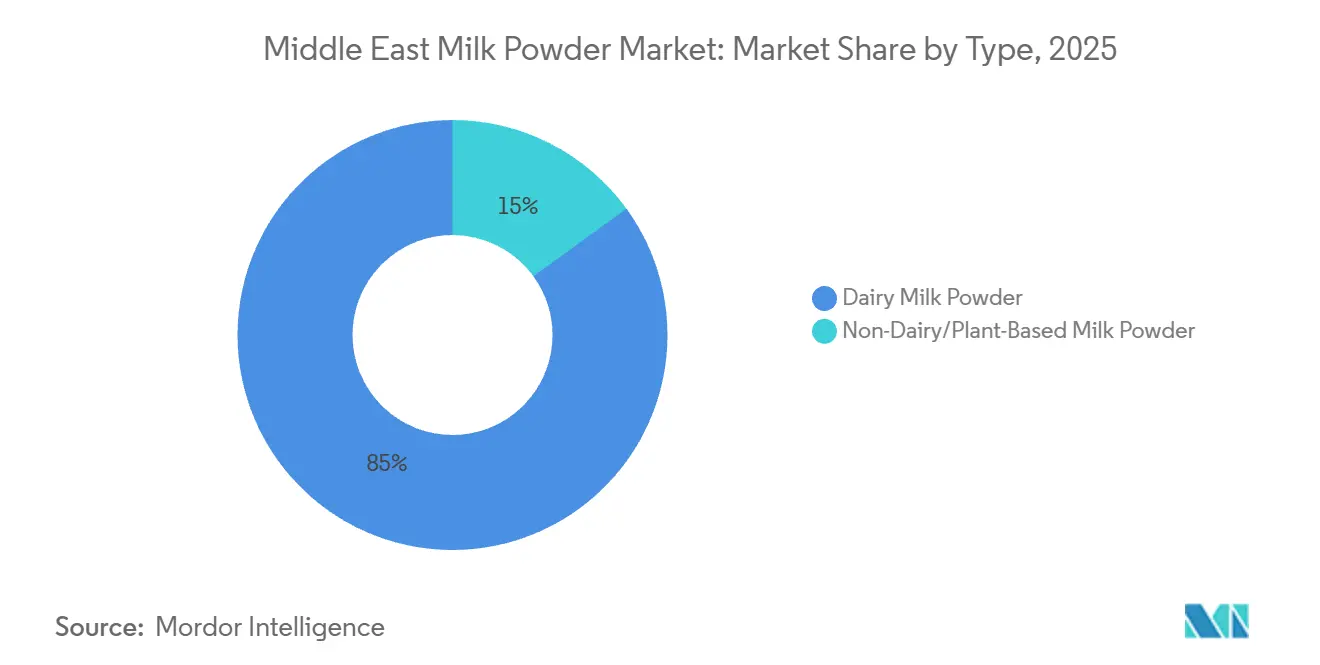

- タイプ別では、乳製品粉乳が2025年の中東粉乳市場シェアの85%を占め、非乳製品・植物性粉乳は2031年にかけてCAGR 5.76%で成長すると予測されています。

- 流通チャネル別では、小売が2025年の中東粉乳市場規模の45.34%のシェアを占め、フードサービスは2031年にかけてCAGR 6.72%で拡大すると予測されています。

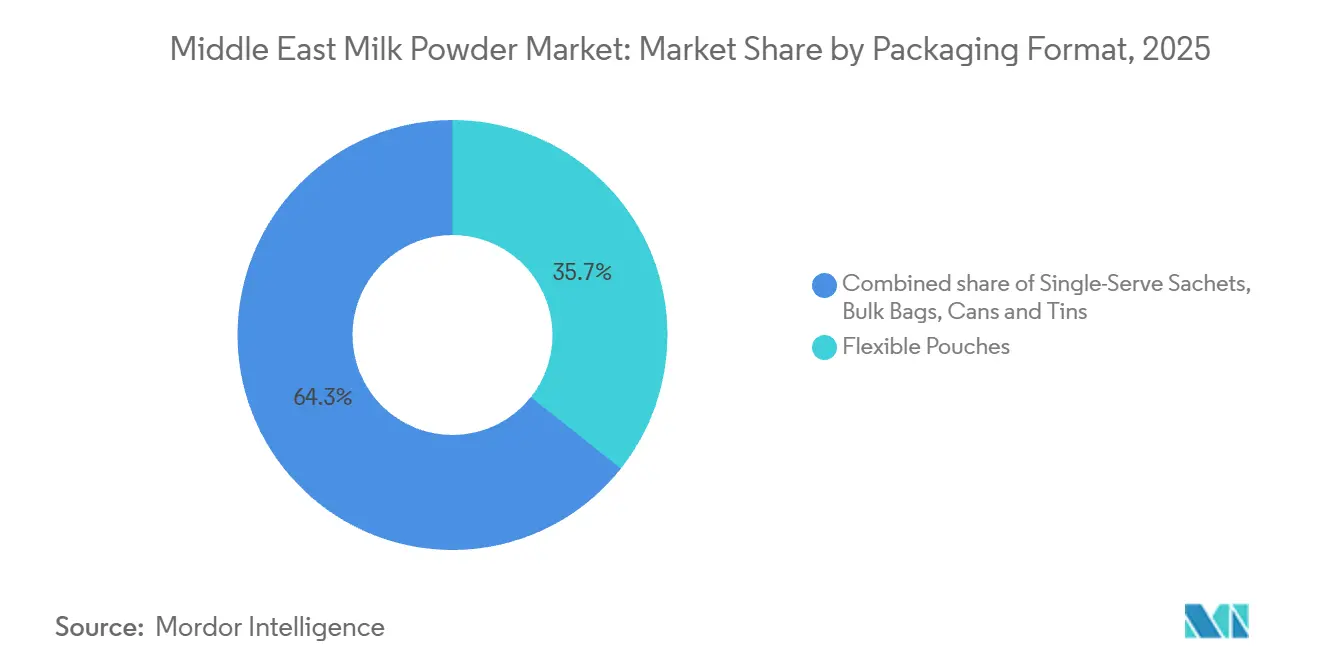

- 包装形態別では、フレキシブルパウチが2025年の中東粉乳市場規模の35.67%のシェアを獲得し、シングルサーブサシェは2031年にかけてCAGR 5.98%で拡大すると予測されています。

- 地域別では、サウジアラビアが2025年の中東粉乳市場シェアの28.45%を占め、バーレーンは2031年にかけて最高のCAGR 6.25%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東粉乳市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳幼児栄養からの需要増加 | +1.4% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 健康志向消費の成長 | +0.8% | UAE、サウジアラビア、クウェート | 長期(4年以上) |

| 利便性食品使用の拡大 | +0.7% | GCCコア、イエメン・オマーンへの波及 | 中期(2〜4年) |

| 食品・飼料産業の強い需要 | +0.6% | サウジアラビア、UAE | 中期(2〜4年) |

| 長期保存の優位性 | +0.5% | グローバル、GCCおよびイエメンで顕著 | 短期(2年以内) |

| Eコマースと現代的小売の入手性向上 | +0.4% | UAE、サウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳幼児栄養からの需要増加

乳幼児栄養は、中東粉乳市場における最も安定した需要源の一つであり続けています。このカテゴリーは、サウジアラビア、アラブ首長国連邦、カタールにおける安定した家計支出の恩恵を受けており、消費者は信頼できる配合と認証製品に対してより高い価格を支払う意欲があります。また、ラベリング、成分、ハラール認証に関するより厳格な要件を満たせるサプライヤーにも有利に働きます。これにより、大手輸出業者と確立された地域流通業者が優位性を持ちます。彼らはすでに取引に必要な文書と品質システムを備えているためです。Fonterraは2026年に、サウジアラビアの主要流通業者との3年間の供給契約を締結し、同国への乳幼児用粉ミルクの輸出量を2倍にすることで、この地位を強化する見込みです。この動きは、乳幼児栄養が中東粉乳市場における現在の数量を支えるだけでなく、長期的なサプライヤーのコミットメントにも影響を与えることを示しています。

健康志向消費の成長

健康主導の消費は、従来の乳製品需要を置き換えるのではなく、中東粉乳市場における製品ミックスを拡大しています。地域における高い乳糖不耐症の割合が、消化しやすい配合や植物性粉末代替品への需要を高めています。従来の粉乳は依然として重要であり、消費者は調理済み、ブレンド、加工製品に広く使用しており、そこでの耐性は生乳と異なる場合があります。その結果、乳製品粉末と植物性粉末は直接的な代替トレンドをたるのではなく、並行して成長しています。公共政策もこの変化を支援しており、UAEの食料安全保障アジェンダとサウジアラビアの地域原材料開発支援が、植物性形態に対してより高い制度的な注目度を与えています。中東粉乳市場は、したがって、形態、用途、購買者プロファイルにわたって拡大しています。

長期保存の優位性

常温保存性は、家庭、流通チャネル、機関調達にわたって中東粉乳市場の戦略的重要性を支える重要な要素であり続けています。極端な気温、不均一なコールドチェーンの整備状況、長い内陸輸送ルートにより、常温乳製品形態は生鮮品よりも保管・輸送が容易です。この優位性は、主要GCC都市以外で最も重要であり、冷蔵設備へのアクセスが信頼性に欠け、在庫損失が急速に増加する可能性があります。イエメンはこのトレンドを明確に反映しており、冷蔵保存が限られている状況で乳製品栄養需要の大部分を満たすための実用的な形態として粉乳が残っています。SADAFCOの経営陣は、長期保存乳製品への需要を使いやすさと廃棄物削減に結びつけており、粉末形態に対する同じ運営論理を支持しています。この保管上の優位性は、中東粉乳市場がオンライン食料品や越境小売フルフィルメントにより効果的に適合するのにも役立っています。

Eコマースと現代的小売の入手性向上

現代的な流通とデジタル食料品の拡大が、地域ブランドと輸入ブランドの両方にとって中東粉乳市場へのアクセスを向上させています。スーパーマーケット、ハイパーマーケット、オンラインプラットフォームが製品の視認性を高め、物理的な棚配置への依存を低減しています。このトレンドは粉乳にとって重要であり、このカテゴリーは宅配に適しており、生鮮乳製品と同じコールドチェーンインフラを必要としません。米国農務省海外農業局によると、UAEでは食品Eコマース収益が2025年にプラス成長を記録し、デジタル食料品需要における強いモメンタムを示しています[1]出典:米国農務省海外農業局、「小売食品年次報告書、UAE」、apps.fas.usda.gov。より多くの食料品購入がオンラインに移行するにつれ、輸入粉乳ブランドは先行参入者が必要とした物理的な拠点を構築することなく全国的なリーチを達成できます。このシフトは、中東粉乳市場のカテゴリーの発見可能性を向上させ、小売基盤を拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酪農に対する気候的制約 | -1.0% | サウジアラビア、UAE、オマーン、クウェート | 長期(4年以上) |

| 品質・安全コンプライアンス要件 | -0.6% | GCC、サウジSFDAおよびUAE MOHAPからの規制的影響 | 中期(2〜4年) |

| サプライチェーン混乱リスク | -0.5% | グローバル、UAE・KSA・イエメンに集中 | 短期(2年以内) |

| 生鮮品およびその他乳製品形態との競争 | -0.4% | サウジアラビア、UAE | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

酪農に対する気候的制約

気候的な圧力は、地域内の生乳生産の拡大を制限するため、中東粉乳市場における主要な構造的制約であり続けています。水資源の逼迫は広域地域全体で深刻であり、多くのMENA諸国では農業がすでに総取水量の半分以上を使用しています。これにより酪農コストが上昇し、地域供給が水政策、飼料制約、飼依存に対してより脆弱になります。この問題は長期的であり、砂漠条件における酪農の基本的な経済性に影響を与えます。また、企業や政府がGCCコア市場以外で大規模な生産能力と粉乳供給を求めるよう促しています。その結果、中東粉乳市場は、国内の主要企業が拡大を続けても、輸入または外部生産された乳製品原料に大きく依存し続けるでしょう。

品質・安全コンプライアンス要件

コンプライアンス基準は、特に乳幼児用、栄養用、特殊製品において、中東粉乳市場の運営要件を高めています。輸入審査、ラベリング規則、賞味期限管理、製品試験が、製品が小売棚や産業ユーザーに届く前にコストと時間を追加します。ハラール認証も標準的な食品安全システムと並行して機能するため、輸出業者はプロセス管理と製品適合性を維持する必要があります。大手サプライヤーは、すでに規制チームと複数市場の登録を持っているため、これらの要件をより容易に管理できます。小規模流通業者と新規参入者はより重い負担に直面し、品揃えの拡大と製品ローンチを遅らせる可能性があります。この問題は、文書化と承認要件が市場参入を遅らせる可能性がある新しい植物性配合にとって特に重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:乳製品粉末が規模を維持しながら植物性粉末が新たな需要を追加

乳製品粉乳は2025年に85%のシェアを保持し、中東粉乳市場の主要な数量ドライバーであり続けると予測されています。その規模は、ベーカリー、菓子類、乳幼児用粉ミルクブレンド、乳製品飲料、日常的な家庭消費にわたるカテゴリーの広範な使用を反映しています。全脂粉乳は、脂肪含有量が完成品の味と食感を向上させる用途において引き続き重要です。脱脂粉乳も、プロセッサーが添加脂肪なしで機能的な乳固形分を必要とするブレンドおよび産業用途において重要な役割を果たしています。この大きな既存基盤が乳製品粉末を中東粉乳産業の中心に置き続け、急速な代替のペースを制限しています。

非乳製品・植物性粉乳は最も成長の速いタイプであり、2031年にかけてCAGR 5.76%で拡大すると予測されています。成長は乳糖不耐症、植物性オプションへの制度的支援、大豆・アーモンド・オート麦形態に対する消費者受容の高まりによって牽引されています。ただし、このセグメントは乳製品粉末よりもはるかに小さいため、成長はより狭い商業基盤から始まります。価格が主要な制約であり、植物性粉末は従来の乳製品に対して明確なプレミアムで販売されることが多いです。それでも、中東粉乳市場は、地域の購買者がウェルネス、持続可能性、メニューの多様化のために植物性製品を採用するにつれて、カテゴリーの境界を徐々に拡大しています。

流通チャネル別:小売が規模を維持しながフードサービスがより速く拡大

小売は2025年の中東粉乳市場規模の45.34%のシェアを占め、消費者向けパックの主要購買チャネルであり続けると予測されています。GCC全域の大型スーパーマーケットおよびハイパーマーケットネットワークが粉乳ブランドに信頼性の高い棚アクセスを提供し、頻繁な購買サイクルを支援しています。小売はまた、ブランドの差別化を可能にし、包装、認証、原産地ラベルが販売時点での購買者の信頼に影響を与えることができます。オンライン食料品は、主要な物理的店舗ネットワークを超えて製品の入手性を拡大することで、このチャネルをさらに強化しています。これは、直接的な物理的流通への同様の投資なしに広いリーチを求める輸入品およびプレミアム製品にとって特に有用です。

フードサービスは最も成長の速い流通チャネルであり、2031年にかけてCAGR 6.72%を記録すると予測されています。ホテル、カフェ、ベーカリー、クイックサービスレストラン、機関向けケータリング業者が、大量オペレーションにおける一貫性の向上、廃棄の削減、コスト管理のために粉乳を使用しています。飲料性能と迅速な再溶解が重要な場所では、インスタントおよびアグロメレート形態が支持を得ています。ゴーストキッチンとクラウドレストランモデルの拡大も、小規模形態とデジタル調達を支援しています。これらのトレンドは、主要なガルフ都市全体でホスピタリティと外食消費が拡大し続けるにつれて、フードサービスを中東粉乳市場の最も明確な成長ドライバーの一つとして位置づけています。

包装形態別:フレキシブルパウチがリードしながらサシェが利便性で成長

フレキシブルパウチは2025年の中東粉乳市場規模の35.67%を占め、主要な包装形態としての地位を維持すると予測されています。その優位性は、輸送重量の軽さ、優れたバリア性能、小売および企業間取引出荷における広範な使用から生まれています。これらの特徴は、長い輸送ルート、高い周囲温度、広範な越境移動を持つ市場において重要です。フレキシブル形態は自動充填ラインにも適しており、複数のパックサイズにわたってサプライヤーがコストを管理するのに役立ちます。この組み合わせにより、他の包装タイプがニッチな役割を果たす中でも、パウチは中東粉乳市場の中心に留まっています。

シングルサーブサシェは2031年にかけてCAGR 5.98%を記録すると予測されており、最も成長の速い包装形態となっています。その魅力は利便性、分量管理、新規購買者にとっての低いトライアルリスクから来ています。また、出荷が容易でフードサービスの飲料調製ニーズに適しているため、Eコマースフルフィルメントも支援します。プレミアムまたは特殊製品については、サシェにより消費者が大型パックへのコミットメントを求められることなく、ブランドが新しい提案をテストできます。このトレンドは、中東粉乳市場が進化する小売行動、チャネル経済、製品ポジショニングに合わせて包装を適応させていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年に28.5%のシェアを保持し、中東粉乳市場内で最大の国別市場としての地位を維持すると予測されています。このリーダーシップは、同国の規模、大きな消費者基盤、強力な国内乳製品インフラを反映しています。Almaraiの収益は2026年第2四半期に15.6億米ドルに達し、前年比11%増加すると予測されており、同国における乳製品主導の食品事業の継続的な商業的強さを示しています。サウジアラビアはまた、ブランド粉乳と産業用原料の両方を支援する発達した小売・フードサービスチャネルの恩恵を受けています。ただし、気候と水資源の制約により、同国は広域地域および国際的な調達パターンと引き続き結びついています。

UAEは、より広い地域の貿易・物流・再輸出ハブとして機能するため、中東粉乳市場の中心であり続けています。その商業的役割は国内需要を超えて広がっており、UAE拠点の流通ネットワークがガルフの消費センターと国際サプライヤーを結びつけています。食品Eコマースの拡大も、UAEをプレミアム、輸入、デジタルで発見可能な粉乳ブランドのローンチ市場として位置づけています。クウェートとカタールは北部ガルフの需要クラスターを強化しており、プレミアム化と食料安全保障への懸念が乳製品形態の戦略的重要性を支え続けています。カタールの乳製品戦略はまた、地域生産者が地元の生産制約が長期的な拡大を制限する場合に、自国市場を超えて投資する意欲があることを示しています。

バーレーンは2031年にかけてCAGR 6.3%を記録し、最も速い成長を示すと予測されており、中東粉乳市場内で小規模ながら急速に発展する需要基盤を示しています。プレミアム小売の拡大、高いフードサービス密度、相当規模の外国人居住者消費者基盤がこの成長を支えています。イエメンは異なる市場ダイナミクスを示しており、粉乳は裁量的な包装乳製品というよりも食料安全保障の主食として機能しています。地域全体で、地元生産の野心と輸入供給のバランスが、国別の中東粉乳市場の発展を形成し続けるでしょう。

競争環境

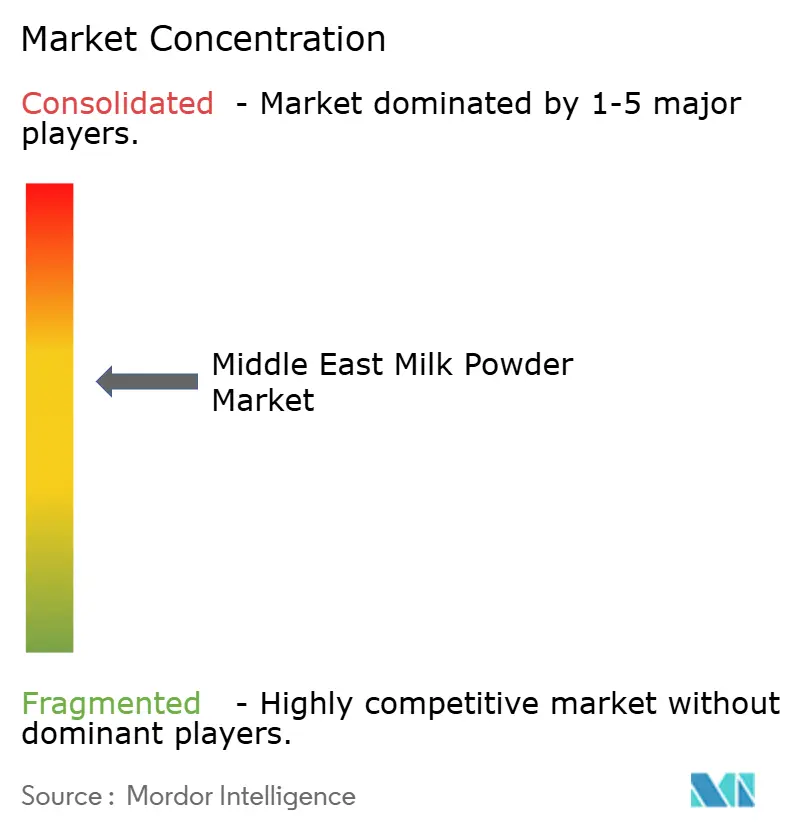

中東粉乳市場は適度に集中しており、グローバルな輸出業者と地域の乳製品リーダーが並行して事業を展開しています。Nestlé、Fonterra、FrieslandCampina、Arla Foods、Lactalis、Danoneは、その規模、配合能力、幅広いポートフォリオにより主要プレーヤーであり続けています。Almarai、SADAFCO、Baladnaなどの地域プレーヤーも、地元チャネルの知識とGCC小売・フードサービスネットワークへのアクセスを通じて強固な地位を保持しています。これにより二層市場が形成されており、国際企業が供給の深さと特殊栄養においてリードすることが多い一方、地域企業は流通リーチと国内ブランドの親しみやすさで競争しています。規模は重要ですが、地元での実行が引き続き結果を左右しています。

購買者が標準的な数量供給を超えたものを求めるにつれて、中東粉乳市場における製品差別化の重要性が高まっています。グローバルブランドは強化配合、段階的な子ども向け栄養、パフォーマンス主導の乳製品原料においてより積極的です。地域生産者は通常、パックサイズ、入手性、価格設定に注力してきましたが、このギャップは縮まっています。SADAFCOは、2025年度のポートフォリオ全体で32の新しい品目ローンチを報告することで、より広範なイノベーションの推進を示しました。中東粉乳市場がより細分化されるにつれて、イノベーションのペースがどのブランドがプレミアム需要を獲得するかを決定するのに役立つでしょう。

2026年に予想される戦略的動向は競争の方向性を示しています。Fonterraは、主要な地元流通業者との3年間の供給契約を通じてサウジアラビアの乳幼児栄養プレゼンスを拡大し、高価値チャネルでの地位を強化する計画です。Almaraiは、乳製品事業と幅広いカテゴリーリーチに支えられた成長により、垂直統合された規模の価値を示し続けています。SADAFCOはまた、牛乳工場の生産能力を20%増加させ輸出カバレッジを拡大するために、2,670万米ドル相当のSAR 1億の投資を発表しており、地域供給の野心を強調しています。

中東粉乳産業のリーダー

Nestlé S.A

Lactalis Group

Fonterra Co-operative Group Limited

FrieslandCampina

Almarai Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:BaladnaはUAEを拠点とするAl Dahra Holdingとグローバル農業協力および長期飼料供給に関する戦略的パートナーシップの覚書に署名し、アルジェリアとシリアにおけるBaladnaの拡大する乳製品事業を直接支援しました。

- 2026年4月:Baladna Algeriaは、アルジェリアのアドラル州における35億米ドルの統合乳製品・粉乳プロジェクトの一環として、6億3,500万米ドル超相当の第2フェーズ契約に署名し、2026年11月から始まる3万頭の高品質米国産乳牛の空輸プログラムを含みます。

- 2026年3月:Fonterra Co-operative Groupはサウジアラビアの主要流通業者と3年間の供給契約を締結し、同国への乳幼児用粉ミルクの輸出量を2倍にし、サウジアラビアへのプレミアム乳製品原産地としてのニュージーランドの地位を強化しました。

中東粉乳市場レポートの範囲

| 乳製品粉乳 | 全脂粉乳(WMP) |

| 脱脂粉乳(SMP) | |

| その他 | |

| 非乳製品/植物性粉乳 | 豆乳粉末 |

| アーモンドミルク粉末 | |

| ココナッツミルク粉末 | |

| オートおよびその他穀物ベース粉末 |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料品店 | |

| オンライン小売 | |

| その他の流通チャネル | |

| フードサービス | |

| 産業用 | 乳幼児用・フォローオン粉ミルク |

| ベーカリーおよび菓子類 | |

| 乳製品ベース飲料および還元 | |

| 栄養・スポーツサプリメント | |

| その他(レディーメイドミール、化粧品など) |

| フレキシブルパウチ |

| 缶・ブリキ缶 |

| バルクバッグ |

| シングルサーブサシェ |

| バーレーン |

| クウェート |

| オマン |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| イエメン |

| その他の中東 |

| タイプ別 | 乳製品粉乳 | 全脂粉乳(WMP) |

| 脱脂粉乳(SMP) | ||

| その他 | ||

| 非乳製品/植物性粉乳 | 豆乳粉末 | |

| アーモンドミルク粉末 | ||

| ココナッツミルク粉末 | ||

| オートおよびその他穀物ベース粉末 | ||

| 流通チャネル別 | 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料品店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| フードサービス | ||

| 産業用 | 乳幼児用・フォローオン粉ミルク | |

| ベーカリーおよび菓子類 | ||

| 乳製品ベース飲料および還元 | ||

| 栄養・スポーツサプリメント | ||

| その他(レディーメイドミール、化粧品など) | ||

| 包装形態別 | フレキシブルパウチ | |

| 缶・ブリキ缶 | ||

| バルクバッグ | ||

| シングルサーブサシェ | ||

| 地域別 | バーレーン | |

| クウェート | ||

| オマン | ||

| カタール | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| イエメン | ||

| その他の中東 | ||

レポートで回答される主要な質問

2031年の中東粉乳需要の見通しは?

市場は2026年の40.8億米ドルから2031年までに51.7億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.86%で成長します。

地域で販売をリードしている製品タイプはどれですか?

乳製品粉乳は2025年に85%のシェアで主要タイプであり続け、食品加工、家庭消費、機関チャネルでの広範な使用に支えられています。

地域全体で最も速く拡大しているチャネルはどれですか?

フードサービスは最も成長の速いチャネルであり、ホテル、カフェ、ベーカリー、ケータリング業者が粉末使用を増加させるにつれて、2031年にかけてCAGR 6.72%で成長すると予測されています。

中東で植物性粉末が支持を得ているのはなぜですか?

高い乳糖不耐症、植物性オプションへの制度的支援、より広い消費者受容が、非乳製品粉末が2031年にかけてCAGR 5.76%で成長するのを助けています。

最終更新日: