中東ガムアラビック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

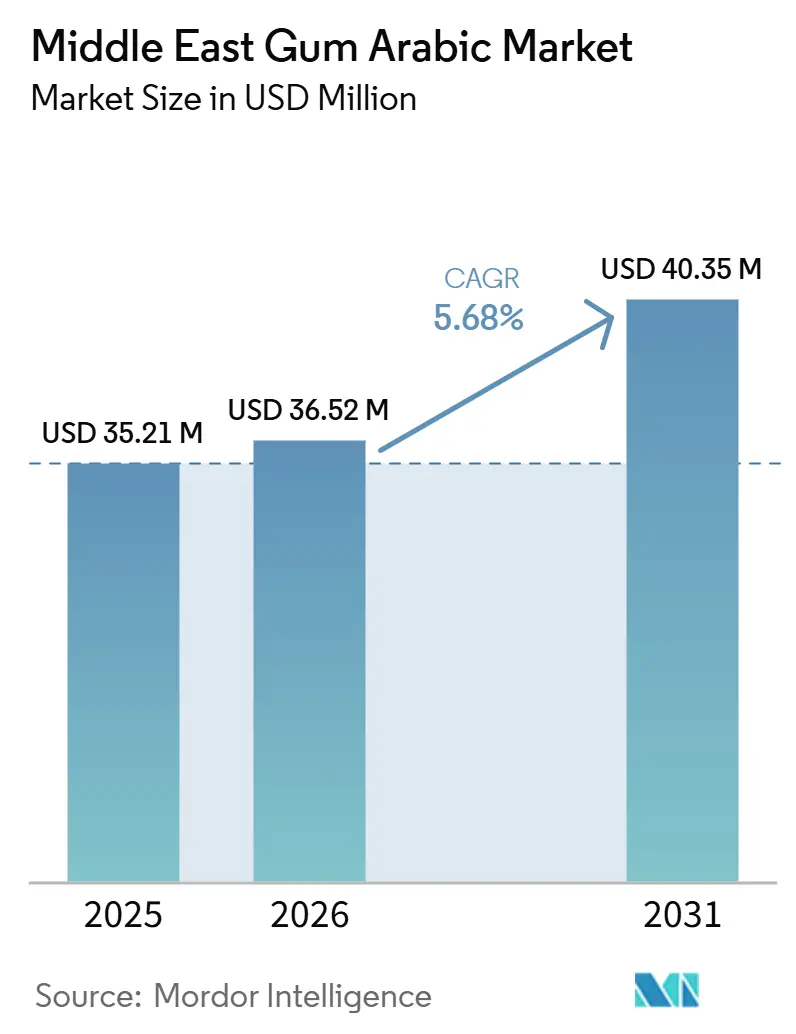

| 基準年の市場規模 (2025) | 35.21 百万米ドル |

| 市場規模 (2026) | 36.52 百万米ドル |

| 市場規模 (2031) | 40.35 百万米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ガムアラビック市場分析

中東ガムアラビック市場規模は、2025年の3,521万米ドルおよび2026年の3,652万米ドルから、2031年までに4,035万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.68%を記録すると予測されています。中東ガムアラビック市場は、地域の食品加工基盤の拡大から支持を得ており、メーカーはよりクリーンな原材料表示と確立された食品添加物規制に適合する天然安定剤を求めています。ガムアラビックはまた、飲料・菓子・ベーカリー製品における幅広い再処方化の取り組みからも恩恵を受けており、加工業者は合成代替品が同等の受容レベルで常に提供できるとは限らない安定した乳化性能、造膜性能、および表示上の安心感を必要としています。医薬品・ニュートラシューティカル需要は市場に高付加価値の層を加えており、購買者はより高いバッチ一貫性と文書化を必要とするデリバリーシステム、カプセル化、および食物繊維ベースの処方にガムアラビックを使用しています。地域の購買者がハラール、コーシャー、食品安全、場合によっては医薬品グレードの適合性を同一の商業関係に求めるようになっているため、実質的なサプライヤーの数は絞り込まれています。中東ガムアラビック市場はまた、スーダン単独調達からの供給多様化によっても再編されており、これによりGCCの加工業者や貿易業者は安全在庫の確保、デュアルソーシング、およびより厳格なサプライヤー検証の実践へと向かっています。

主要レポートのポイント

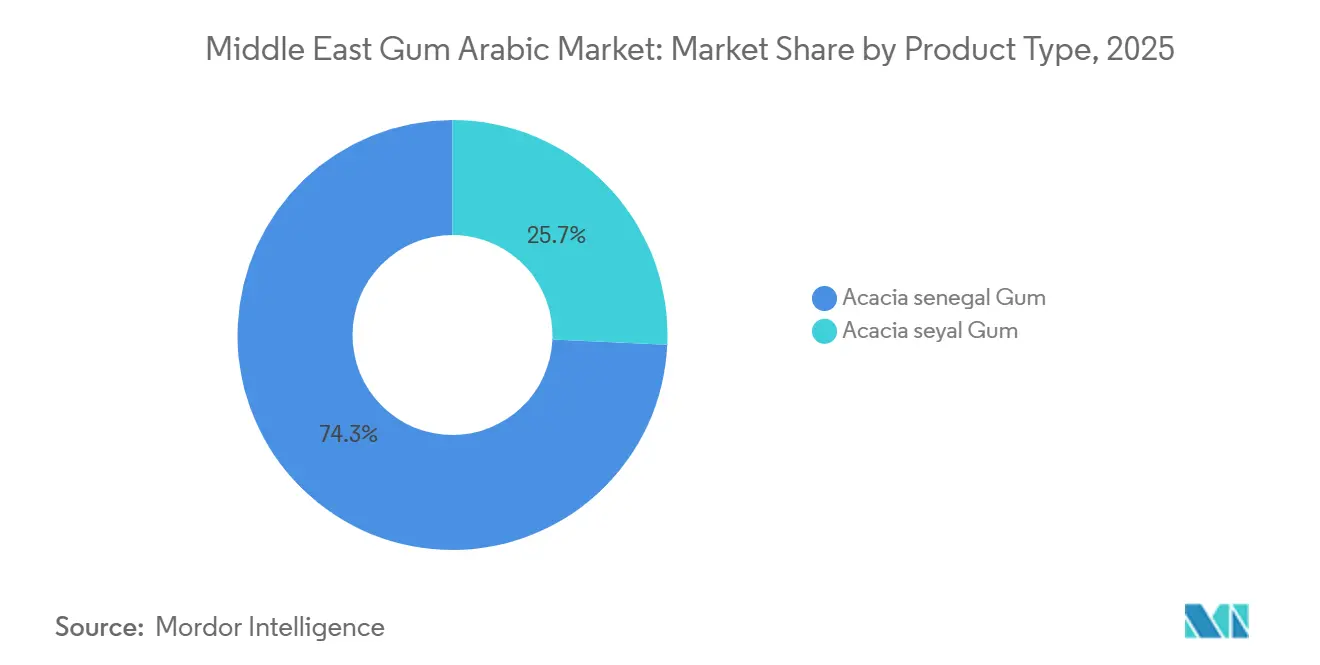

- 製品タイプ別では、アカシアセネガルが2025年に74.27%の収益シェアでトップとなり、アカシアセヤルは2031年にかけてCAGR 6.78%で拡大する見込みです。

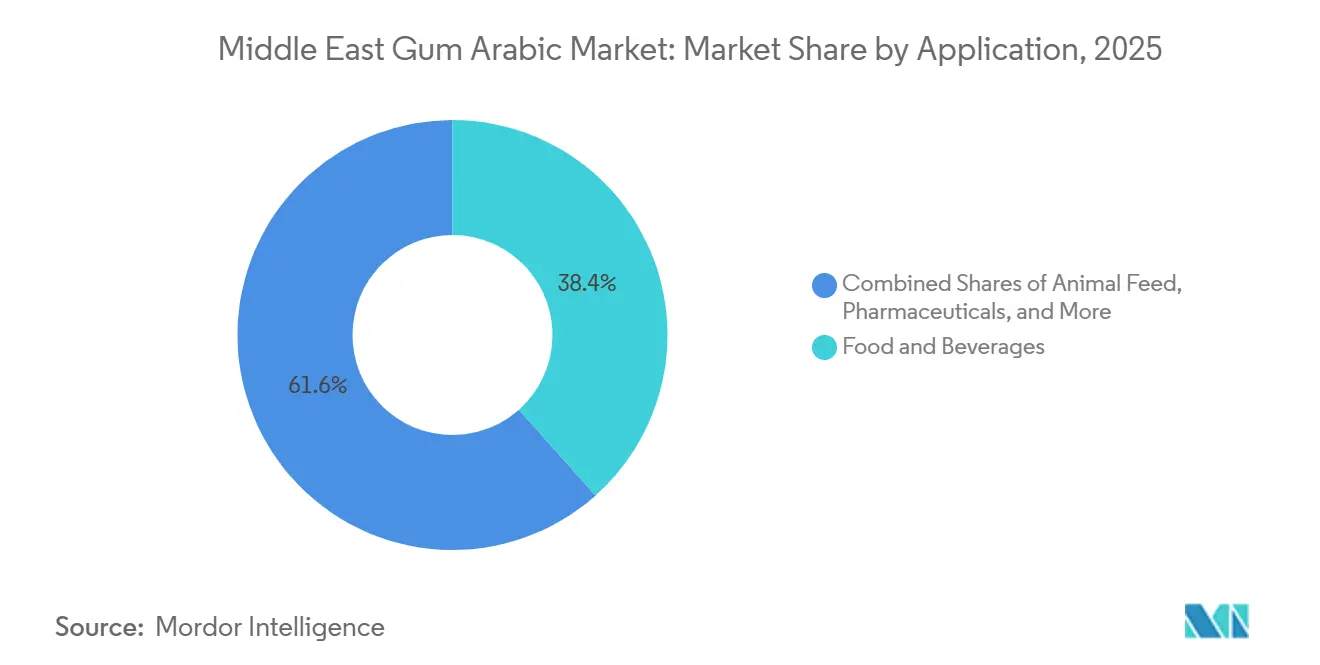

- 用途別では、食品飲料が2025年に38.42%の収益シェアを占め、医薬品は2031年にかけてCAGR 7.02%で成長する見込みです。

- 地域別では、サウジアラビアが2025年に中東ガムアラビック市場シェアの32.47%を占め、アラブ首長国連邦は2031年にかけてCAGR 6.82%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東ガムアラビック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東食品加工における天然クリーンラベル安定剤への需要増加 | +1.2% | サウジアラビアとアラブ首長国連邦が主要市場、カタールとイランが二次市場 | 短期(2年以内) |

| 飲料・菓子・ベーカリーの再処方化プログラムの拡大 | +1.0% | サウジアラビアとアラブ首長国連邦がコア市場、GCC全域への波及あり | 短期(2年以内) |

| ハラール・植物性・フリーフロム製品クレームの成長 | +0.9% | GCC全域、特にサウジアラビアとアラブ首長国連邦で最も強い | 中期(2〜4年) |

| ニュートラシューティカルのカプセル化と食物繊維強化におけるガムアラビックの使用増加 | +0.8% | アラブ首長国連邦とサウジアラビアの再輸出および国内医薬品チャネル | 中期(2〜4年) |

| スーダン・サヘル地域からGCC再輸出・加工ハブへの供給多様化 | +0.6% | アラブ首長国連邦が主要再輸出ハブ、サウジアラビアが主要国内加工拠点 | 中期(2〜4年) |

| 医薬品・輸出グレード素材のトレーサビリティ主導によるプレミアム化 | +0.5% | アラブ首長国連邦とサウジアラビアの医薬品・ニュートラシューティカルクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東食品加工における天然クリーンラベル安定剤への需要増加

サウジアラビアとアラブ首長国連邦の食品加工業者は、小売業者や消費者にとってより人工的に見える添加物への依存を減らし、表示を簡素化するよう強い圧力にさらされています。ガムアラビックはこの要件に適合しており、米国の食品添加物フレームワークおよびコーデックス規格の下で認められているため、メーカーが構造化された小売・輸出チャネルで販売する際に明確な規制上の根拠を提供します[1]出典:コーデックス・アリメンタリウス委員会、「ガムアラビックのGSFAオンライン食品添加物詳細」、国連食糧農業機関、fao.org。アラブ首長国連邦の食品加工セクターは2025年に398億米ドルを生み出すと予測されており、同国には輸入原材料に大きく依存する570社以上の主に中小規模の加工業者があり、承認済み安定剤に対する広範かつ継続的な需要基盤を形成しています。ドバイはまた地域の供給・再配送拠点としても機能しているため、そこで採用された原材料の好みは、確立された貿易ルートと流通業者の関係を通じて近隣のGCC市場へと波及する可能性があります。このパターンは中東ガムアラビック市場を支援しており、ハブレベルでの輸入需要が複数の国にわたる繰り返しの下流需要へと転換される可能性があります。

飲料・菓子・ベーカリーの再処方化プログラムの拡大

飲料の再処方化は引き続き主要な需要チャネルであり、ガムアラビックは安定した分散が不可欠なフレーバーエマルジョン、スプレードライシステム、および飲料ベースに広く使用されています。2025年の査読済み研究では、飲料がガムアラビックの世界的使用量の31.5%を占めることが指摘されており、地元ブランドが低糖・機能性飲料ポートフォリオを拡大する中で、中東ガムアラビック市場におけるこの用途の強い関連性を裏付けています。ドバイ国際商工会議所はGulfood 2026において、アラブ首長国連邦の小売清涼飲料の売上高が2030年までに45億米ドルに達すると予測され、レディートゥドリンクティーは9%成長が見込まれると述べており、再処方化飲料におけるガムアラビック使用の増大する基盤を示しています。Ingredionはまた、混合時間を4〜16時間から45分に短縮する事前水和ガムアラビックスプレードライパウダーを導入しており、加工業者がこの原材料を処方ツールと生産ツールの両方として捉えている理由を示しています。菓子やベーカリーにも同様の論理が当てはまり、光沢付け、結合、および水分バリアの役割により、メーカーは製品の取り扱いやハラール適合性を犠牲にすることなく一部の合成システムを置き換えることができます。

ハラール・植物性・フリーフロム製品クレームの成長

GCCにおいてハラール適合性はもはやニッチな販売ポイントではなく、幅広い食品原材料の基本的な商業要件として機能しています。Norevoなどのサプライヤーはすでにハラールおよびコーシャー認証をガムアカシア製品の標準的な特徴として提示しており、これは多くの購買者が製品を承認する前に期待する文書化のレベルを反映しています。これは中東ガムアラビック市場においてより重要であり、ハラール要件がウェルネスやプレミアム包装食品に関連する小売カテゴリーを中心に、植物性およびフリーフロムのポジショニングとますます交差しているためです。2025年の米国農務省によるアラブ首長国連邦に関するレポートも、輸入原材料の使用を拡大している食品加工基盤を指摘しており、その環境は完成品の表示においてよりクリーンなポジショニングを支援できる植物由来の原材料を優遇しています[2]出典:米国農務省海外農業局、「食品加工原材料年次報告書、アラブ首長国連邦」、USDA GAIN、apps.fas.usda.gov。その結果、ガムアラビックは天然由来であるという利点だけでなく、小売業者、輸入業者、ブランドオーナーが透明性の低い代替品よりも容易に管理できる適合パターンに適合するという利点も享受しています。

ニュートラシューティカルのカプセル化と食物繊維強化におけるガムアラビックの使用増加

最近の科学的研究により、ガムアラビックの医薬品・ニュートラシューティカルとしての位置づけが、従来の賦形剤としての使用を超えて強化されています。2025年のCarbohydrate Polymers誌のレビューでは、ガムアラビックが癌治療、抗菌用途、バイオイメージングに使用されるヒドロゲル、ナノ粒子、リポソーム、エマルジョンシステムをどのように支援できるかが説明されており、高度な処方化作業における関連性が広がっています。2026年のCarbohydrate Polymer Technologies and Applications誌の研究でも、強力な消化管安定性を持つW/O/Wマイクロカプセルシステムにおける脂溶性生理活性物質の共送達のためのカプセル化剤としてのガムアラビックの役割が記録されています。KerryのEmulgold Fibreレンジは、臨床的に検証されたプレバイオティクス機能を中心に位置づけられているため、サプリメントやウェルネスブランドがアカシア由来の食物繊維フォーマットにより注目している理由を説明する商業的な例を加えています。このシフトにより、中東ガムアラビック市場はより強力なプレミアムセグメントを獲得しており、高仕様の需要は通常、最低価格調達よりも文書化、一貫性、トレーサビリティをより重視するためです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入原料ガムへの高い依存度と国境を越えた物流リスク | -0.7% | GCC全域、特にサウジアラビアが最大の輸入基盤として最も深刻 | 短期(2年以内) |

| 低コストのハイドロコロイド代替品に対する価格感応度 | -0.5% | アラブ首長国連邦とイランの産業用食品加工業者 | 中期(2〜4年) |

| 供給源の分散と混入リスクによるバッチ変動性 | -0.4% | サウジアラビアとアラブ首長国連邦の医薬品・輸出グレード購買者 | 中期(2〜4年) |

| 広域ガムベルトにおける紛争・気象・収穫の変動性 | -0.6% | スーダン、チャド、ナイジェリアからの輸入を通じたGCC全域のエクスポージャー | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入原料ガムへの高い依存度と国境を越えた物流リスク

国内にアカシア栽培基盤が実質的に存在しないため、地域は輸入された原料または半加工ガムアラビックへの依存が続いています。スーダン紛争が世界で最も重要な生産地域からの供給を混乱させて以来、供給リスクは高まっており、ロイターは未認証の素材が近隣諸国を通じて原産地確認を複雑にする非公式チャネルへと流れていると報告しています。国際ガム振興協会(AIPG)は2025年3月、スーダンが2024年にポートスーダンを通じて70,000トン以上のアカシアガムを輸出したことを確認する公式アップデートを発表しましたが、内陸生産地帯からの輸送がより困難かつ高コストになっていることも指摘しました。これは中東ガムアラビック市場に直接的な圧力をもたらしており、加工業者は素材が食品または医薬品用途に入る前に、より高いフレート、長いリードタイム、および厳格なサプライヤー審査を管理しなければなりません。その結果、購買者が広範な価格転嫁に抵抗し続けている場合でも、供給の安全性が購買決定に影響を与える市場となっています。

低コストのハイドロコロイド代替品に対する価格感応度

価格は、メーカーが主に基本的な乳化またはテクスチャーサポートに焦点を当てる低付加価値の産業用食品用途において明確な障壁となっています。2025年の査読済み市場レビューでは、医薬品グレードおよび認証済みガムアラビックが1キログラムあたり5〜10米ドルで販売される可能性がある一方、キサンタンガムやグアーガムは1キログラムあたり1〜3米ドルで入手可能であり、コスト感応性の高い処方において大きな経済的格差が生じることが指摘されました。この格差はイランや、GCC全域の小規模な菓子・ベーカリー事業において重要であり、調達チームが完成品においてガムアラビックのより高い機能的価値を証明するために必要な技術的サポートを持っていない場合があります。そのような場合、中東ガムアラビック市場は、サプライヤーが汎用的な原材料販売ではなく、用途別グレードと実践的な処方サポートを提供する際により速く成長します。そのような商業的サポートがなければ、代替ガムは原材料予算を管理している購買者にとっ引き続き有力な選択肢となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アカシアセネガルがトップを維持、アカシアセヤルがより速く成長

アカシアセネガルは2025年に中東ガムアラビック市場シェアの74.27%を占め、製品タイプとして大差でトップの地位を維持しました。その地位は、パフォーマンスの一貫性がコスト最小化よりも重要な飲料・菓子・医薬品用途における優れた乳化性、造膜性、および幅広い受容性を反映しています。欧州連合の2026年ガムアラビックに関する規制も、更新された純度および組成上の要件を設定することでアカシアセネガルの中心的な役割を強化しており、輸出志向のGCCメーカーはこれを厳密に遵守する必要があります[3]出典:欧州委員会、「ガムアラビック(アカシアガム)(E414)に関する規則(EC)第1333/2008号を改正する2026年1月28日付欧州委員会規則(EU)2026/196」、EUR-Lex、eur-lex.europa.eu。これにより、正式な小売・医薬品チャネルに供給する購買者がより確立された仕様経路を好む傾向があるため、中東ガムアラビック市場において支配的なグレードが規制上の追加的な優位性を得ています。このセグメントは、地域全体の品質重視の需要に対する基準グレードとして引き続き位置づけられています。

アカシアセヤルは2031年にかけてCAGR 6.78%で最も速い成長を記録すると予測されており、そのペースはコストアクセシビリティと飲料安定化および産業用ベーカリー用途における幅広い使用を中心とした異なる価値提案を反映しています。中東ガムアラビック市場は、一部の加工業者が節約と調達の柔軟性を得る代わりに低い乳化強度を受け入れられる場合に、セヤルにより多くの余地を与えています。ロイターはまた、スーダンのハシャブ生産地帯周辺の混乱が購買者にグレードと原産地の選択を再考させるよう促していることを示しており、セネガル重視の調達が安定した条件で確保することが難しくなった場合に間接的にセヤルを助けています。査読済み分析はさらに、ブレンドおよび低炭素アカシアフォーマットに関するイノベーションを指摘しており、サプライヤーが単純な低コスト代替品ではなく、より実用的な選択肢としてセヤルベースのソリューションを位置づけようとしていることを示唆しています。中東ガムアラビック産業において、これによりセヤルは付加価値を重視した再処方化プログラムにおいてより強い役割を担っています。

用途別:食品・飲料が最大を維持、医薬品が最速で拡大

食品・飲料は2025年の中東ガムアラビック市場規模の38.42%のシェアを占め、最大の用途グループとなりました。このセグメントはベーカリー・菓子、乳製品・乳製品加工品、飲料、食肉産業をカバーしており、サブカテゴリー間で成長率が異なる場合でも幅広い事業基盤を持っています。飲料用途は特に重要であ、ガムアラビックはガルフ地域での活発な再処方化作業と一致する形で、フレーバーエマルジョン、スプレードライベース、およびクリーンラベル製品設計をサポートしています。ベーカリーと菓子は光沢付けと結合機能が日常的であるため安定した量の使用者であり続け、乳製品用途はメーカーが近代化された製品ラインにおける脂肪代替と安定化を探求するにつれてより多くの空間を獲得しています。中東ガムアラビック市場は、高付加価値用途がより速いペースで牽引力を増しているにもかかわらず、依然として食品加工需要に大きく依存しています。

医薬品向け中東ガムアラビック市場規模は2026年から2031年にかけてCAGR 7.02%で拡大すると予測されており、最も速く成長する用途となっています。2025年および2026年に発表された科学文献は、結腸標的システム、ビタミン送達、ナノ粒子処方、およびその他の高度なキャリアフォーマットにおけるガムアラビックの使用を記録することでこのシフトを支持しています。化粧品・パーソナルケアも特にアラブ首長国連邦においてプレミアムニッチとなっており、造膜性と天然バインダー機能がトレーサブルで認証された原材料を必要とするハイエンド処方に適合しています。動物飼料・ペットフードは価値的には小さいままですが、欧州食品安全機関(EFSA)の安全確認は、地域のプレミアムフィードメーカーが規制上の安心感を必要とする場合に安定した採用を支援しています。中東ガムアラビック産業において、この用途ミックスは成長がもはや従来の食品用途のみによって牽引されていないことを意味しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年に中東ガムアラビック市場シェアの32.47%を占め、地域最大の国別市場としての地位を維持しました。そのリードは、国内食品製造の規模、ハラール適合原材料システムの必要性、および仕様主導型になりつつある調達環境から生まれています。サウジアラビアの購買者はまた、同国がGCCで最大の加工食品エンドマーケットの一つを代表しているため、輸入物流の影響をより直接的に受けており、供給の安全性が価格と並んで重要となっています。イランは菓子・ベーカリー製造を通じて安定した需要基盤を提供していますが、輸入の複雑さとコスト圧力がプレミアムグレードへの量のシフトの速度を制限しています。カタールはより小規模ながら高仕様のチャネルを加えており、プレミアムフードサービスと選択的な消費者カテゴリーが認証済みまたは医薬品グレードの素材への需要を支援できます。

アラブ首長国連邦は2031年にかけてCAGR 6.82%で成長すると予測されており、中東ガムアラビック市場で最も速く成長する地域となっています。同国は国内需要と再輸出の役割を組み合わせており、その二重機能によりサプライヤーは単一の商業拠点から地域の加工業者と近隣GCC向け先の両方にアクセスできます。米国農務省はアラブ首長国連邦の食品加工セクターを2025年に398億米ドルと測しており、輸入原材料に依存する主に中小規模の加工業者の大きな基盤に支えられています。同国の物流力と文書化サービスは、GCC全域での再包装、再配送、および認証連動取引において特に重要です。

地域の残りの部分は支配的な需要ブロックではなく段階的な量を加えていますが、地域の深みと流通リーチにとって依然として重要です。GCCの小規模経済は、アラブ首長国連邦を通じて原材料を移動させる同じ貿易回廊から恩恵を受けており、サプライヤーは各国に完全な直接拠点を構築することなく複数の市場にサービスを提供できます。このパターンは中東ガムアラビック市場を支援しており、国レベルの消費が控えめであっても需要が流通ネットワークを通じて広がることができます。長期的には、地域のバランスはサウジアラビアが規模において、アラブ首長国連邦が成長において優位を維持し続ける可能性が高く、イラン、カタール、および中東全域が安定した二次的な需要層を提供しています。

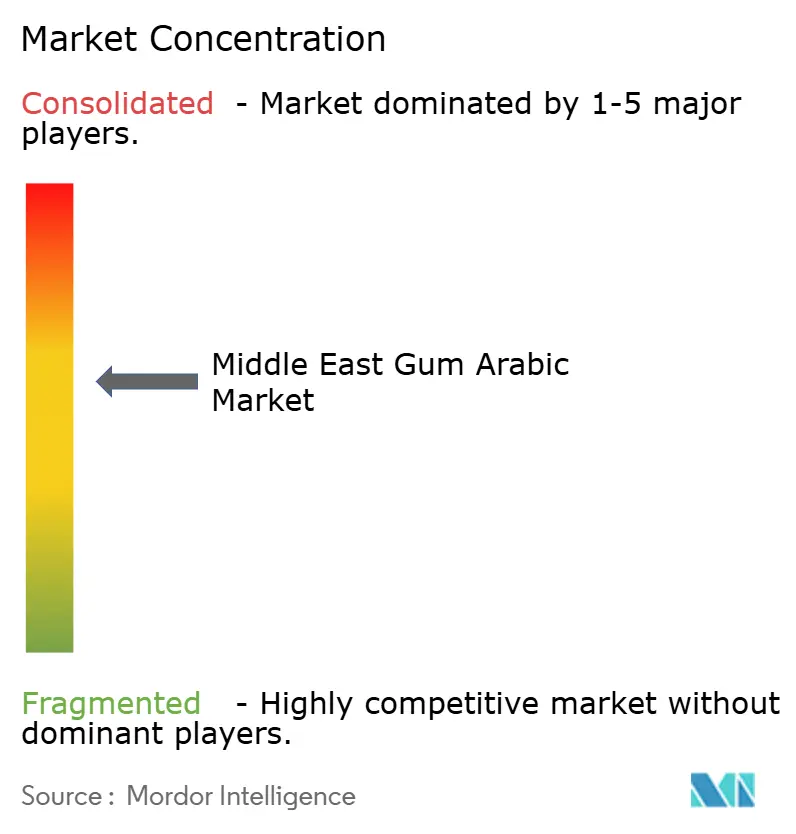

競合環境

単一のサプライヤーが地域全体でグレード、認証、エンドユーズ関係の全範囲をコントロールしていないため、中東ガムアラビック市場は依然として高度に分散しています。競争は、グローバルな原材料企業、欧州の専門加工業者、および貿易業者や再輸出チャネルを通じてGCCに直接または間接的にサービスを提供する原産地連動サプライヤーに分散しています。購買者はそのため、価格だけでなく、監査対応力、グレードの一貫性、ハラールおよびコーシャー文書化、供給混乱時の対応時間についてもベンダーを比較します。これにより市場は複数のサプライヤータイプに同時に開かれていますが、持続的な顧客関係を望む企業の最低運営基準も引き上げられています。実際には、最も強いポジションは通常、製品パフォーマンスとトレーサビリティおよび信頼性の高いサービスモデルを組み合わせることができる企業が保持しています。

IngredionとKerryは、大手プレーヤーがコモディティ販売ではなく用途主導の製品提供を通じてポジションを守っている方法を示しています。Ingredionは、飲料加工業者の製造効率に直接対応する混合時間を45分に短縮できる事前水和ガムアラビックスプレードライパウダーでハイドロコロイド能力を拡張しました。Kerryは臨床的に検証されたプレバイオティクス機能を中心にEmulgold Fibreを位置づけており、ニュートラシューティカルおよびヘルスフォーカスの処方においてより強力なケースを提供しています。これらの動きは中東ガムアラビック市場において重要であり、顧客はますます技術的サポートと文書化された機能性を求めており、単なる原材料供給だけを求めているわけではないためです。

欧州の専門業者も認証、能力、持続可能性を活用して地域サプライチェーンにおける地位を強化しています。Alland & Robertはサプライチェーン倫理とトレーサビリティに関する2025年のCSRレポートを発表し、DKSHは同社との独占販売代理店契約を追加市場に拡大し、商業的リーチと文書化品質への継続的な投資を示しました。Norevoはハラールおよびコーシャー認証を標準的な商業的特徴として扱い続けており、これはコンプライアンスが基本的なサプライヤー資格の一部となることが多い市場に適合しています。中東ガムアラビック市場はまた、紛争関連の調達シフトが購買者に承認済みサプライヤーリストを拡大し、単一原産地へのエクスポーャーを減らすよう促しているため、小規模な認証済みサプライヤーにも余地を残しています。

中東ガムアラビック産業リーダー

Kerry Group Plc

Ingredion Incorporated

Agrigum International Limited

Cargill, Inc.

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:アナドル通信社は、スーダンの内戦がガムアラビックのグローバルサプライチェーンを積極的に混乱させていると報告しました。アカシアセネガル栽培の中心地であるコルドファンとダルフールの生産地帯は、RSF-SAFの戦闘によって深刻な影響を受けており、スーダンが戦前の世界ガムアラビック供給量の70〜80%を供給していたこと、およびアカシアの木の違法伐採が即時の紛争混乱を超えた長期的な供給リスクを悪化させていることが指摘されました。

- 2025年3月:国際ガム振興協会(AIPG)は、スーダンが2024年に70,000トン以上のアカシアガムを輸出し、そのうち50,000トンが安全なポートスーダン輸出回廊を通じて欧州に向かったことを確認する公式アップデートを発表しました。同協会は、認証済み輸出のトレーサビリティと正当性がAIPG会員の検証プロトコルを通じて維持されていることを確認し、GCC調達チームに対して一定の供給安全の保証を提供しました。

中東ガムアラビック市場レポートの範囲

| アカシアセネガルガム |

| アカシアセヤルガム |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品・乳製品加工品 | |

| 食肉産業 | |

| 飲料 | |

| その他 | |

| 動物飼料・ペットフード | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| イラン |

| カタール |

| 中東その他 |

| 製品タイプ別 | アカシアセネガルガム | |

| アカシアセヤルガム | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品・乳製品加工品 | ||

| 食肉産業 | ||

| 飲料 | ||

| その他 | ||

| 動物飼料・ペットフード | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| その他 | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| イラン | ||

| カタール | ||

| 中東その他 | ||

レポートで回答される主要な質問

2031年における中東ガムアラビック市場の予測値は?

中東ガムアラビック市場は2026年の3,652万米ドルから2031年までに4,035万米ドルに達すると予測されており、CAGRは5.68%です。

中東においてガムアラビックの地域需要をリードしている国はどこですか?

サウジアラビアは2025年に32.47%の収益シェアで地域需要をリードしており、大規模な食品製造基盤とハラール主導の原材料要件の強化に支えられています。

中東ガムアラビック需要において最大のシェアを持つ製品タイプはどれですか?

アカシアセネガルは2025年に74.27%の収益シェアで主要製品タイプであり、乳化および適合性重視の用途において好まれるグレードとして引き続き位置づけられています。

地域においてガムアラビックで最も速く成長している用途はどれですか?

医薬品は最も速く成長している用途であり、カプセル化および高度なデリバリーシステムでの使用増加に支えられ、2031年にかけてCAGR 7.02%が予測されています。

最終更新日: