中東データセンターSSD市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

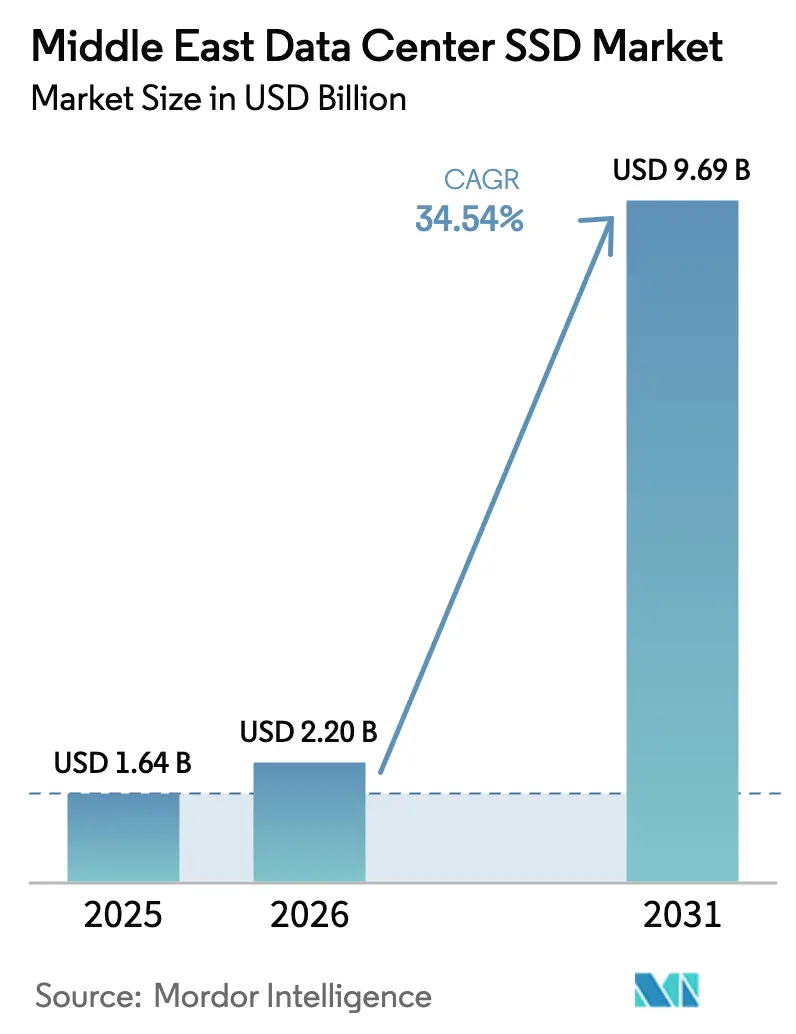

| 基準年の市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2026) | 2.20 十億米ドル |

| 市場規模 (2031) | 9.69 十億米ドル |

| 成長率 (2026 - 2031) | 34.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東データセンターSSD市場分析

中東データセンターSSD市場規模は、2025年の16.4億米ドルおよび2026年の22.0億米ドルから2031年までに96.9億米ドルへと拡大し、2026年から2031年にかけて34.54%のCAGRを記録する見込みです。湾岸協力会議(GCC)各国政府による積極的な投資が、石油収入を人工知能、エッジアナリティクス、高性能コンピューティング向けの低レイテンシ・オールフラッシュストレージを必要とするハイパースケールキャンパスへと転換しています。サウジアラビア、アラブ首長国連邦、カタールにおけるデータ主権保護規制は、個人情報の国内保管を義務付けており、改修ではなくグリーンフィールド建設を促進しています。オペレーターは、土地と電力が高価で周囲温度が高い地域においてラック密度を最大化するため、不揮発性メモリエクスプレスインターフェースと先進的なフォームファクターを標準化しています。NANDの積層数増加により、ギガバイト当たりコストがミッションクリティカルなハードディスクドライブとの価格同等性に近づいており、中東データセンターSSD市場にポリシーおよびワークロード触媒と並ぶコスト追い風をもたらしています。

主要レポートのポイント

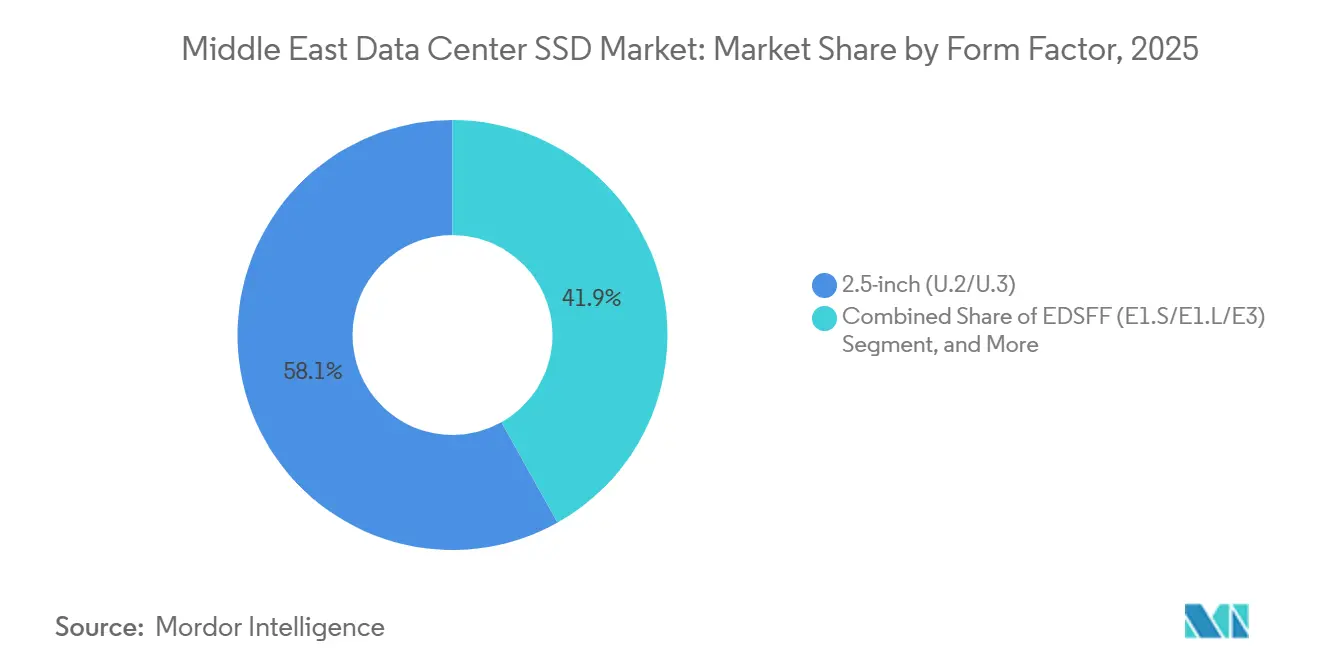

- フォームファクター別では、2.5インチU.2およびU.3セグメントが2025年の中東データセンターSSD市場シェアの58.13%を占め、EDSFFバリアントは2031年にかけて35.14%のCAGRで拡大する見込みです。

- インターフェース別では、PCIeが2025年の中東データセンターSSD市場規模の70.21%のシェアを占め、2026年から2031年にかけて35.74%のCAGRで成長すると予測されています。

- NANDタイプ別では、TLCが2025年に36.72%のシェアを保持し、QLCは同期間に35.46%のCAGRで上昇する見込みです。

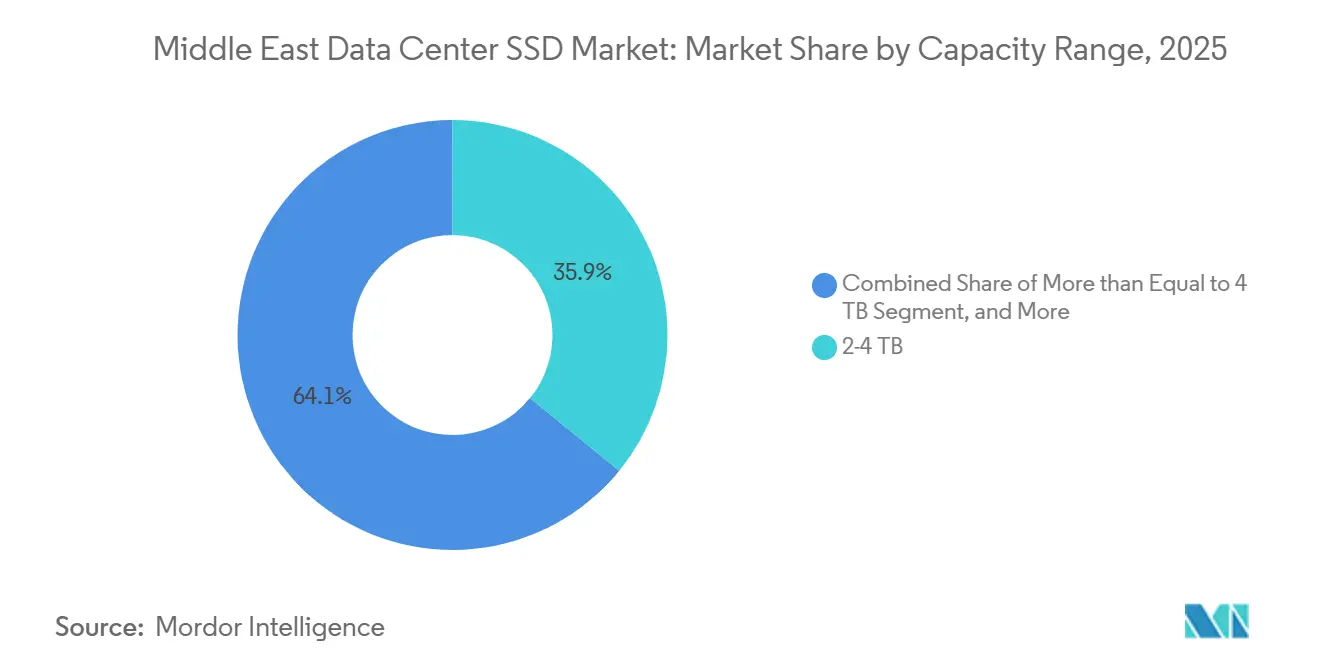

- 容量別では、2~4TBの帯域が2025年に35.87%のシェアでリードし、4TB以上のドライブは2031年にかけて35.61%のCAGRで成長すると予測されています。

- ティア分類別では、ティア3施設が2025年に51.86%のシェアを占め、ティア4サイトは2031年にかけて35.88%のCAGRで推移する見込みです。

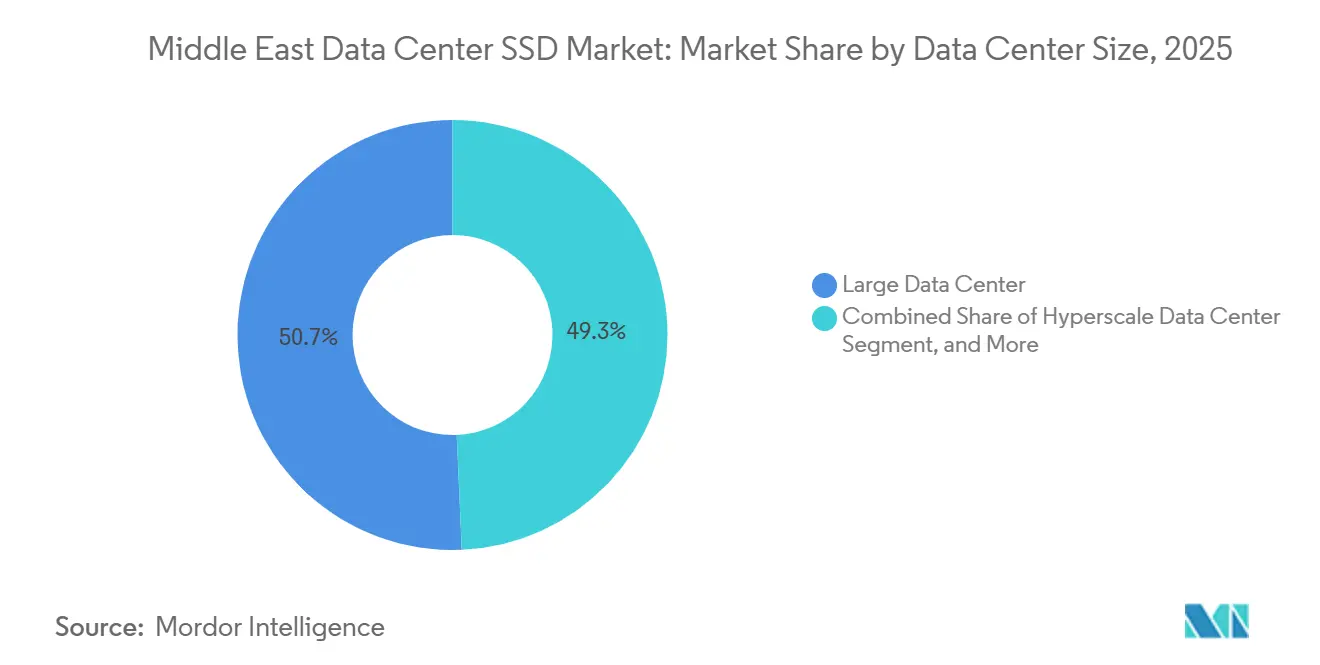

- データセンター規模別では、大規模施設が2025年に50.68%のシェアを保持し、ハイパースケールキャンパスは2031年にかけて35.27%のCAGRで上昇すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に53.38%のシェアを占め、ハイパースケーラーおよびクラウドサービスプロバイダーは35.33%のCAGRで成長する見込みです。

- 国別では、サウジアラビアが2025年に31.02%のシェアでリードし、アラブ首長国連邦は2031年にかけて35.58%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東データセンターSSD市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCCハイパースケールデータセンターにおけるAIおよびHPCワークロードの加速がNVMe採用を促進 | +8.5% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2~4年) |

| サウジビジョン2030およびUAEデジタル政府プロジェクトによるグリーンフィールド・オールフラッシュサイトへの資金提供 | +7.2% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 3D NANDのギガバイト当たり米ドルコスト低下によるミッションクリティカルHDDとの価格同等性達成 | +6.1% | GCCハイパースケール展開に集中した採用を伴うグローバル | 短期(2年以下) |

| 石油・ガス田におけるエッジおよび5Gマイクロデータセンターの展開が堅牢・低消費電力SSDを要求 | +4.3% | サウジアラビア、アラブ首長国連邦、カタール、オマーン | 中期(2~4年) |

| 地域データ主権義務(サウジPDPL、UAE DIFC、カタールPDP)が国内オールフラッシュ構築を促進 | +3.8% | サウジアラビア、アラブ首長国連邦、カタール、バーレーン | 長期(4年以上) |

| イスラエルの半導体エコシステムが主導するCXLおよびコンピュテーショナルストレージの早期パイロット | +2.4% | イスラエル、UAEおよびサウジアラビアへの波及を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCハイパースケールデータセンターにおけるAIおよびHPCワークロードの加速がNVMe採用を促進

政府支援の資本が、大規模言語モデルのトレーニングや高精度シミュレーションを実行するハイパースケールキャンパスへと流入しており、これらのワークロードはディスクレイテンシに不耐性です。MicrosoftとG42はアラブ首長国連邦に200MWの容量を追加するために152億米ドルを投じることを約束し、米国・UAE構想は5GWの人工知能施設を目標としており、いずれも100マイクロ秒未満の読み取りレイテンシを実現する不揮発性メモリエクスプレスドライブを中心に設計されています。[1]Microsoftニュースセンター、「MicrosoftとG42がUAEクラウド容量を拡大」、microsoft.com Oracleは2025年に、PCIe Gen5コントローラーを通じて14GB/sでデータをストリーミングするGPUリッチなクラスターで地域に参入し、オールフラッシュスパインの実際的な優位性をオペレーターに示しました。[2]Oracle Corporation、「OracleがMiddle Eastにスーパークラウドクラスターを導入」、oracle.com サウジアラビアの公共投資ファンドは、480MWのヘキサゴン施設などのプロジェクトに210億米ドル以上を配分し、NVMeアレイを主権AIモデルのデフォルトストレージ層として位置付けています。[3]サウジビジョン2030、「ヘキサゴンデータセンターが国家戦略を強調」、vision2030.gov.sa コンピュート密度が上昇するにつれ、キャンパスはI/Oボトルネックを最小化し水平スケーリングを簡素化するSSDを優先しており、中東データセンターSSD市場に強固な構造的モメンタムをもたらしています。

サウジビジョン2030およびUAEデジタル政府プロジェクトによるグリーンフィールド・オールフラッシュサイトへの資金提供

リヤドの国家データセンター戦略は2030年までに1.5GWを目標とし、公共ワークロードを厳格なセキュリティ基準に認定された国内施設で運用することを義務付けており、この政令は事実上最初のラックからフラッシュメディアを確定させます。アブダビはNVMeアレイへの移行後に電力消費を40%削減した19MWの政府データセンターに130億AED(35億米ドル)を投じました。 UAE中央銀行はCore42とともに主権金融クラウドを構築しており、国境を越えることができない別のワークロードを追加し、したがって高性能なローカルドライブ上に置かれなければなりません。 DataVoltとNeomは1GWまでスケールし、密度のためにルーラースタイルのE1.Sドライブを使用する50億米ドルのハイパースケールキャンパスに合意し、新鮮な土地と電力配分によりフラッシュが初日からスピニングメディアを置き換えられることを証明しました。

3D NANDのギガバイト当たり米ドルコスト低下によるミッションクリティカルHDDとの価格同等性達成

Micronの232層QLCおよびSamsungの第9世代V-NANDは、エンタープライズ契約においてギガバイト当たりコストを0.10米ドル未満に押し下げ、フラッシュをホットティアに限定していた歴史的なプレミアムを解消しています。SolidigmのD5-P5336(61.44TB)は、ラックスペースと冷却を含めた総コストベースでニアラインハードドライブを下回ります。Western DigitalのUltrastar DC SN861は、スリムなE1.Sスレッドで14GB/sの読み取りを維持し、高ビット密度が高スループットと一致することを示しています。 ファブが2027年以降に400ミリメートルウェーハに移行するにつれ、アナリストはさらに15~20%の価格下落を予測しており、中東データセンターSSD市場の機械式メディアからの転換を加速させています。

石油・ガス田におけるエッジおよび5Gマイクロデータセンターの展開が堅牢・低消費電力SSDを要求

ADNOCとeは、12,000本の井戸をエッジノードに接続する11,000平方キロメートルのプライベート5Gネットワークを構築し、各ノードには–40°Cから85°Cに対応し5ワット未満の消費電力を持つ産業グレードのNVMeドライブが搭載されています。Batelcoは2026年1月にバーレーン初のエッジサイトを開設し、10ミリ秒未満のレイテンシで製油所にサービスを提供しています。カタール・ペトロリアムは8,000の洋上プラットフォームにM.2ドライブを装備し、衛星データトラフィックを70%削減しており、堅牢なフラッシュが光ファイバーが利用できない場所でリアルタイムアナリティクスを実現することを証明しています。サウジアラムコの自動化ロードマップは、砂の侵入に耐えるコンフォーマルコーティングされたU.2メディアを指定しており、極端な耐久性を認定できるベンダーに専用チャネルを創出しています。これらのプロジェクトは、中東データセンターSSD市場を都市部のハイパースケール回廊を超えて遠隔地の炭化水素インフラへと拡大させています。

制約の影響分析*

| 制約 | CAGRへの影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NANDの価格変動サイクルによるベンダーマージンの圧縮 | -4.2% | 中東の調達予算に深刻な影響を与えるグローバル | 短期(2年以下) |

| コントローラーICの供給制約の継続によるエンタープライズSSDリードタイムの延長 | -3.5% | 中東のプロジェクトタイムラインに影響するグローバル | 中期(2~4年) |

| 電力料金改革の激化による地域オペレーターの総所有コスト上昇 | -2.8% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2~4年) |

| 地政学的緊張と国境を越えた貿易制限によるサプライチェーンリスクの高まり | -2.1% | 東アジアのNANDファブへの依存を持つ中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NANDの価格変動サイクルによるベンダーマージンの圧縮

サプライヤーがウェーハを自動車およびモバイル向けに転用したため、2025年から2026年にかけてメモリチップ価格が2倍となり、エンタープライズSSDの契約価格が50%以上上昇しました。Samsungは四半期ごとに見積もりを引き上げ、TranscendはNAND納品の遅延を公式に認め、生産停止を余儀なくされました。PhisonなどのコントローラースペシャリストはフィルレートがAが30%を下回り、リードタイムが30週間に延び、スポット市場で購入する中東オペレーターを深刻なコスト変動にさらしています。長期にわたる変動は、地域のシステムインテグレーターのすでに薄いマージンを圧迫し、ワークロードが増加する中でも発注を遅らせる可能性があります。

コントローラーICの供給制約の継続によるエンタープライズSSDリードタイムの延長

ファウンドリーは高マージンの自動車および産業用チップを優先しており、エンタープライズコントローラーを枯渇させ、ベンダーに複数年の前払いを要求させています。これはキャッシュに制約のあるインテグレーターには不向きなモデルです。Silicon MotionのSM2508およびPhisonのMax14umパーツは現在30週間のウィンドウで出荷されており、サウジアラビアとUAEのデータセンター建設業者は電気および冷却のマイルストーンに合わせてストレージ調達を順序付けることを余儀なくされています。 このミスマッチは保有コストを増加させ、アイドルラックのリスクをもたらし、中東データセンターSSD市場の短期見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFが密度標準となる

2.5インチU.2およびU.3ベイは2025年の中東データセンターSSD市場シェアの58.13%を提供し、レガシーホットスワップトレイとの互換性を反映しています。EDSFFバリアントは予測期間中に35.14%のCAGRで拡大すると予測されています。しかし、ラックスペースプレミアムの上昇と気流制約により、オペレーターはラックユニット当たりのドライブ数を2倍にするE1.S、E1.L、E3設計によって実現される長尺データセンターSSD容量を追求するようになっています。地域の主要ハイパースケーラーはパイロットクラスターをE1.Sスレッドに移行し、テラバイト当たりの消費電力を3分の1以上削減しています。熱的な利点も同様に重要であり、より密度の高いフラッシュアレイにより施設はファン速度を抑制し、砂漠気候でエコノマイザー冷却を維持できます。これらの節約は、コストを負荷率に連動させる電力料金と共鳴し、スリムなドライブを将来の電力改革に対するヘッジとしています。

コントローラーロードマップがEDSFFを最優先とするよう収束する2026年に移行が加速し、レガシー2.5インチフォームファクターはパフォーマンス曲線で一歩遅れをとることになります。Western DigitalのUltrastar DC SN861(E1.S)は45°Cの空気中で13.5GB/sの書き込みを維持し、湾岸の気候条件に合致した仕様です。KioxiaのCD8-V(E3.S)は単一スティックに30.72TBを追加し、サウジアラビアのヘキサゴンキャンパスが特殊冷却なしに42Uキャビネット当たり1.5PBを収容できるようにしています。その結果、EDSFFユニットの中東データセンターSSD市場規模は突出した成長が見込まれ、U.2の需要は拡張サイクルではなくリフレッシュサイクルへと縮小していきます。EDSFFラインを持たないベンダーは、調達文書が新しいフォームファクターを最低要件として組み込むにつれて置き換えのリスクにさらされます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インターフェース別:PCIeが高帯域幅バックボーンとして確立

PCIeは2025年に市場シェアの70.21%を占め、Gen5ボードが14GB/sに達してAIクラスターのGPUパイプラインを飽和させるにつれ、35.74%のCAGRで成長を続けます。SATAはコスト重視のエッジゲートウェイでニッチを維持していますが、6Gb/sの上限ではリアルタイム推論に対応できません。SASは、デュアルポート冗長性がコントローラーペアではなくネットワークファブリックを通じて実現されるようになったため、一桁中盤のシェアに低下しました。PCIeに関連する中東データセンターSSD市場規模は、したがってユニット成長だけでなく平均販売価格においても上昇します。これは、より高いレーン数と高速コントローラーがより良いマージンをもたらすためです。

PCI-SIG 6.0仕様で128GT/sに確定したGen6シリコンが2026年後半にハイパースケーラーに出荷され、Gen5のスループットを2倍にして次世代GPUに十分なヘッドルームを確保します。MicrosoftとG42が支援するUAEプロジェクトはGen5をベースラインとして記載し、Gen6対応を要求しており、地域のバイヤーが段階的なステップを飛び越える方法を示しています。後方互換性により、オペレーターはフォークリフト交換なしにアップグレードを段階的に実施でき、展開ケイデンスを平滑化します。このダイナミクスにより、中東データセンターSSD市場はPCIeを中心に強固に方向付けられ、SATAはアーカイブエッジへと退いていきます。

NANDテクノロジー別:QLCが耐久性ギャップを縮小

TLCは2025年に36.72%で市場をリードしており、価格と書き込み耐久性のバランスが評価されていますが、QLCは50%高い面積密度を提供することで予測期間中に35.46%のCAGRで上昇する見込みです。280層を超える積層数の増加により、QLCドライブは5年間で1日1ドライブ書き込みを約束でき、ハイパースケールクラウドを支配するオブジェクトストレージおよびアナリティクスレイクに適しています。コスト差の縮小により、オペレーターはコールドHDDティアをフラッシュに置き換えることが促進され、フロアスペースと冷却容量が制約となる中東データセンターSSD市場に恩恵をもたらします。

Micronの232層QLCおよびSolidigmの61.44TBルーラーはいずれも、4ビットセルがテラバイト当たりのワット数を抑えながら7GB/sのシーケンシャル書き込みを実現できることを示しています。Western Digitalのダイナミック書き込みアクセラレーションは、SLCバッファに書き込みをステージングすることで耐久性をさらに延ばし、深いQLC採用に対する最後の反論を取り除きます。これらの動きが合わさって、今十年の終わりまでに中東データセンターSSD市場シェアをTLCとQLCの間で再バランスさせるでしょう。

容量範囲別:大容量ドライブが大規模AIモデルに対応

2~4TBの帯域が2025年にシェアの35.87%を占めていましたが、言語モデルとアナリティクスパイプラインにおけるパラメーター数の急増により、ペタバイト単位で測定されるフラッシュプールが必要となり、バイヤーは15TBおよび30TBのスレッドへと移行しています。ハイパースケール建設業者はラック当たり1.5PBを達成するための新しいフロアとして15.36TBを指定しており、リフレッシュサイクルごとに平均容量を押し上げています。4TB以上のユニットが占める中東データセンターSSD市場規模は、したがってユニットベースで2031年にかけて35.61%のCAGRで成長し、ベンダー収益を増幅させます。

NANDが400ミリメートルウェーハに移行するにつれ、単一ドライブ容量は2028年までに100TBに近づき、ラック当たり2桁のペタバイトを実現し、アクセラレーター向けの電力と冷却のヘッドルームを解放します。Solidigmの61.44TBルーラーはすでにベイの列全体を排除することでキャビネット設計を変えており、より高い容量が施設レベルで変革的であることの証拠です。密度の追求は、電力使用効率目標に電力割引を結び付けるサウジアラビアとUAEのキャンパスで共鳴し、超大容量ドライブに長い成長滑走路を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアタイプ別:ティア4認定がベースライン要件となる

ティア3サイトは2025年の中東データセンターSSD市場シェアの51.86%を供給しており、多くのコロケーションテナントが設備投資と99.995%の稼働時間を比較検討しています。しかし、政府クラウドの義務付けと金融規制当局が耐障害性の電力と冷却を求めるようになり、ティア4の建設を促進しています。UAE中央銀行は主権クラウドにティア4を要求し、サウジアラビアの政策文書は市民データワークロードに同様の耐障害性を奨励しています。

ティア4を認定したオペレーターは、初期設備投資を回収する保険割引とサービスレベルプレミアムを享受でき、これは新興ハブで特に有利な方程式です。ファブリックを介したNVMeアーキテクチャは、ティア4が要求するデュアルパスストレージトポロジーを簡素化し、増分フラッシュコストを適度に抑えます。その結果、ティア4のCAGR35.88%は中東データセンターSSD市場全体を上回り、ティア1とティア2は新規建設ではなくライフサイクル延長へと移行します。

データセンター規模別:ハイパースケールキャンパスが拡張サイクルを支配

10MWから50MWの大規模施設が2025年に50.68%のシェアを保持しましたが、ハイパースケールキャンパスは2031年にかけて35.27%のCAGRで上昇すると予測されています。MicrosoftとG42の200MWブロックおよびDataVoltのNeomブループリントがこの転換を示しています。より高いラックレベルの密度は、数百万ユニットのフラッシュ注文に直接つながり、レガシー施設が追いつけないペースで中東データセンターSSD市場を拡大させます。

アブダビの低一桁セント料金は運用コストを最大30%削減し、ハイパースケールフットプリントのビジネスケースを強化します。60kWラックを推進する液体冷却設計はフラッシュを必要とします。スピニングディスクは高い入口温度に耐えられないためです。これらの構造的変化により、ハイパースケールのCAGRは35%を超え、小規模および中規模フットプリントのCAGRは横ばいで推移します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケーラーおよびCSPがスタックを内製化

コロケーションオーナーは2025年に53.38%のシェアを維持しましたが、クラウドサービスプロバイダーは35.33%のCAGRで成長すると予測されており、レイテンシ制御を獲得し再生可能エネルギー契約を確保するために自社サイトを好むようになっています。MicrosoftのUAE建設とOracleの地域クラスターは、単一オペレーターキャンパスがコンピュート、ストレージ、インターコネクトを単一ファブリックに統合し、フラッシュ調達効率を向上させる方法を示しています。

垂直統合により購買サイクルが少数のグローバル購買者に圧縮され、これらの購買者はNAND大手と直接複数年の供給契約を交渉します。小規模な地域コロケーション企業は、上流の不足が発生した際に価格圧力に直面し、マージン圧縮のリスクがあります。データ主権法が増加するにつれ、ハイパースケーラーは各GCC国家でスタックを複製し、その内部需要を中東データセンターSSD市場の主要エンジンへと転換させます。

地理的分析

サウジアラビアは、ビジョン2030の1.5GWフットプリントの義務付けと480MWヘキサゴンアンカーへの強固な主権支援を背景に、2025年にシェアの31.02%を提供しました。DataVoltの50億米ドルキャンパスは、PUE目標1.2未満を達成するために再生可能エネルギー発電と液体冷却を組み込み、高温耐性フラッシュプールにプレミアムを置いています。堅牢なSSDを指定するリグ自動化プログラムを加えると、同国はハイパースケールとエッジの両端の需要スペクトルにまたがっています。

アラブ首長国連邦は、専用AIデータセンター料金とMicrosoftとG42の200MW拡張により、35.58%という最高のCAGRを記録しています。アブダビの公共部門統合はNVMeへの切り替え後に応答時間を60%短縮し、政府ワークロードを民間バイヤーへのショーケースリファレンスに変えています。両国は2031年まで中東データセンターSSD市場の双柱であり続け、トルコと小規模な湾岸諸国がエッジおよびコロケーションプロジェクトで漸進的な貢献をします。

トルコ、カタール、バーレーン、ヨルダン、オマーンなどの二次市場は、石油・ガスおよび海上物流回廊にエッジノードを集合的に追加しています。カタール・ペトロリアムの洋上テレメトリープログラムは産業用M.2ドライブを使用して衛星バックホール費用を圧縮し、バーレーンのBatelcoデータセンター開設は製油所のデジタル化を目標としています。絶対的なドル規模は小さいものの、これらの展開は地域の中東データセンターSSD市場を多様化し、堅牢なメディアとローカライズされたサービスを専門とするベンダーに成長ニッチを創出しています。

競争環境

市場シェアは中程度に集中しており、Samsung、Kioxia、Western Digital、Solidigmなどのプレーヤーが存在します。ハイパースケーラーはNANDメーカーと直接複数年の引き取り契約を締結し始めており、流通層を迂回して地域リセラーのマージンを縮小しています。イスラエルのスタートアップ企業は、データベースおよび暗号化タスクをドライブ内のARMコアにオフロードするコンピュテーショナルストレージエンジンを注入しており、CPU負荷を最大40%削減して収益を生む追加コンピュートのスペースを解放しています。これはアラブ首長国連邦の早期採用者がパイロット中の機能です。

技術的差別化は現在、積層数、熱的堅牢性、フォームファクターの柔軟性を中心に展開しています。Samsungの第9世代V-NANDは280層を超え、KioxiaのチャージトラップアーキテクチャはTLC耐久性を1日3ドライブ書き込みに押し上げています。Western Digitalはダイナミック書き込みアクセラレーションにより45°Cの空気中で13.5GB/sの持続書き込みを実現しており、エコノマイザー冷却に依存する砂漠施設にとって重要な指標です。MarvellのBravera SC5コントローラーはCXL 3.1リンケージをもたらし、ストレージを周辺機器ではなくコンポーザブルリソースとして位置付けるメモリプーリングを可能にします。

ローカルのアフターセールスサポートが決定要因となりつつあります。国内スペアデポとアラビア語技術チームを持つベンダーは、サプライチェーンの主権を重視する政府入札でより高い評価を得ます。サウジアラビアとアラブ首長国連邦がローカライゼーション規則を強化するにつれ、サービスフットプリントに早期投資する企業は、グローバルブランドの重みが小さくても中東データセンターSSD市場の不均衡なシェアを獲得できる可能性があります。

中東データセンターSSD産業リーダー

Samsung Electronics Co., Ltd.

Kioxia Corporation

Micron Technology, Inc.

Hewlett Packard Enterprise Co.

Fujitsu Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Hewlett Packard EnterpriseがAlletra Storage MPを発表。データセンターのフットプリントを60%圧縮するマルチプロトコル・オールフラッシュプラットフォームです。

- 2026年1月:Dell TechnologiesがPCIe Gen5ドライブと予測I/O配置を搭載したPowerStore 3.5を展開し、データベース応答を35%向上させました。

- 2026年1月:Pure StorageがFlashBlade//Eを発表。高賃料コロケーションサイトのオブジェクトストアを対象とした、ラック当たり75ペタバイトのQLCアレイです。

- 2026年1月:Kingston TechnologyがNV3 PCIe 4.0ドライブ(最大4TB)を予算制約のあるエッジノード向けにデビューさせました。

中東データセンターSSD市場レポートの範囲

中東データセンターSSD市場とは、中東地域のデータセンターでの使用に特化して設計されたソリッドステートドライブ(SSD)に焦点を当てたデータストレージ産業のセグメントを指します。これらのSSDは、現代のデータセンター運用の需要を満たすために高性能、信頼性、スケーラビリティに最適化されています。

中東データセンターSSD市場レポートは、フォームファクター(2.5インチ、M.2、PCIeアドインカード、EDSFF)、インターフェース(SATA、SAS、PCIe)、NANDテクノロジー(SLC、MLC、TLC、QLC)、容量範囲(1TB以下、1~2TB、2~4TB、4TB以上)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、国別(サウジアラビア、UAE、トルコ、その他中東)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| 1TB以下 |

| 1~2TB |

| 2~4TB |

| 4TB以上 |

| ティア1・2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| サウジアラビア |

| アラブ首長国連邦 |

| トルコ |

| その他中東 |

| フォームファクター別 | 2.5インチ(U.2/U.3) | |

| M.2 | ||

| PCIeアドインカード | ||

| EDSFF(E1.S/E1.L/E3) | ||

| インターフェース別 | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| NANDテクノロジー別 | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| 容量範囲別 | 1TB以下 | |

| 1~2TB | ||

| 2~4TB | ||

| 4TB以上 | ||

| ティアタイプ別 | ティア1・2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | 小規模データセンター | |

| 中規模データセンター | ||

| 大規模データセンター | ||

| ハイパースケールデータセンター | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラーデータセンター/CSP | ||

| エンタープライズおよびエッジデータセンター | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

レポートで回答される主要な質問

中東データセンターSSD市場は今後5年間でどの程度の成長が見込まれますか?

2026年から2031年にかけて34.54%のCAGRを記録し、期間末までに96.9億米ドルに達すると予測されています。

地域のハイパースケールバイヤーの間で最も注目を集めているフォームファクターはどれですか?

EDSFFは、特にE1.SおよびE3バリアントが、2倍の密度優位性と改善された気流により採用が進んでいます。

中東の新規データセンター建設においてPCIeベースのドライブが主流である理由は何ですか?

PCIeはGen5で最大14GB/sのシーケンシャルスループットを提供し、Gen6ではさらに2倍になり、AIアクセラレーターの帯域幅ニーズに対応します。

エンタープライズ展開においてQLC NANDへの移行を促進している要因は何ですか?

高い積層数によりQLCのギガバイト当たりコストが0.10米ドル未満に押し下げられ、耐久性は現在1日1ドライブ書き込みに達しており、ほとんどのオブジェクトストレージに適しています。

地域の電力料金はフラッシュ採用にどのような影響を与えますか?

UAEのAIデータセンター向け低コスト料金や他地域の同様のインセンティブが、オールフラッシュストレージのエネルギー効率メリットを増幅させています。

中東でデータセンターSSDの需要をリードしている国はどこですか?

サウジアラビアが現在支出でリードしており、アラブ首長国連邦は2031年にかけて最高の成長率を記録しています。

最終更新日: