中東データセンター液浸冷却液市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

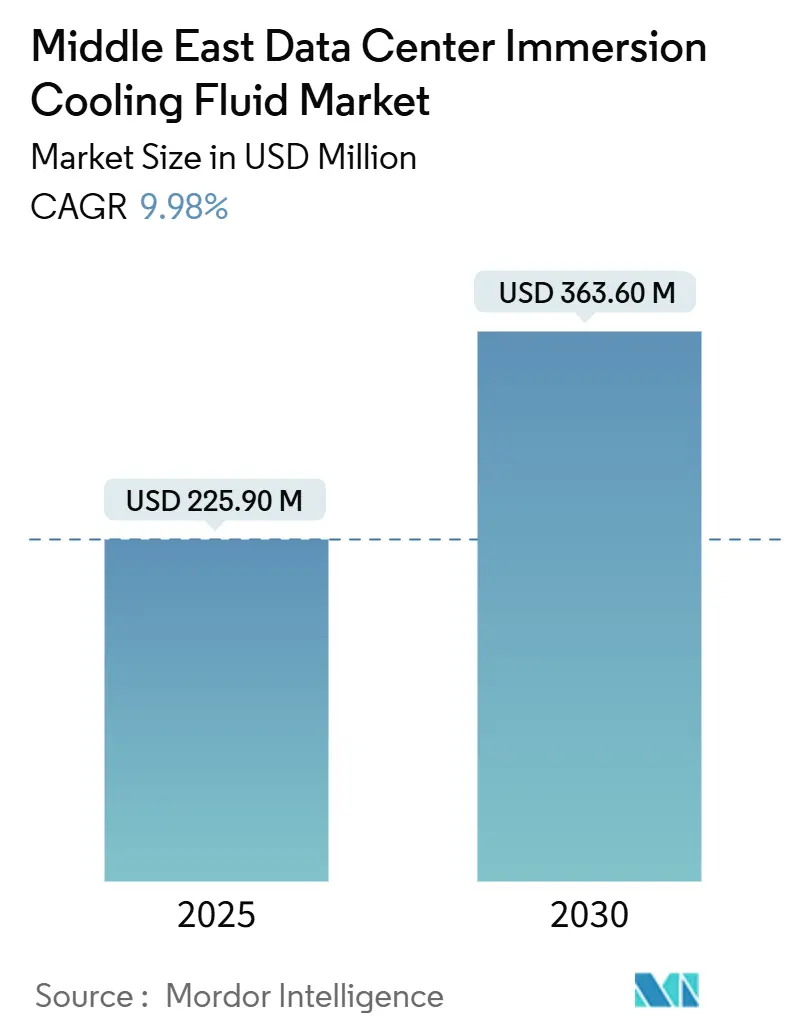

| 市場規模 (2025) | 225.90 百万米ドル |

| 市場規模 (2030) | 363.60 百万米ドル |

| 成長率 (2025 - 2030) | 9.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東データセンター液浸冷却液市場分析

中東データセンター液浸冷却液市場規模は2025年に2億2,590万米ドルであり、2030年までに3億6,360万米ドルに達すると予測され、年平均成長率9.95%を記録します。この成長は、サウジアラビアおよびアラブ首長国連邦全体にわたるハイパースケール施設の急速な拡張を反映しており、これらの地域ではコンピュート密度がすでにキャビットあたり30kWを超え、定常的に50kWへと向かっています。鉱物油および合成炭化水素浴は、ほとんどのハイパースケールホールにおいて基本流体であり続けていますが、政府系ファンドおよびテクノロジー省庁は現在、より低いカーボン強度を実現するバイオベースエステル溶液に調達インセンティブを付与しています。湾岸諸国の電気料金上昇によって生じた予算再配分は、総所有コスト上のメリットをさらに際立たせており、液浸プラットフォームは従来型のCRACルームと比較して冷却エネルギーを最大70%削減します。また、GCC全域にわたる深刻な水不足はビジネスケースを一層強化しており、液浸アーキテクチャは蒸発損失を完全に排除し、現状設計と比較して2030年には最大4,260億リットルの飲料水を節約できます。これらの相互に絡み合った促進要因が、AIアクセラレーターの次世代を支える専門流体、カスタム電力配分ユニット、およびプリエンジニアリングタンクへの安定した需要を総合的に刺激しています。

主要レポートのポイント

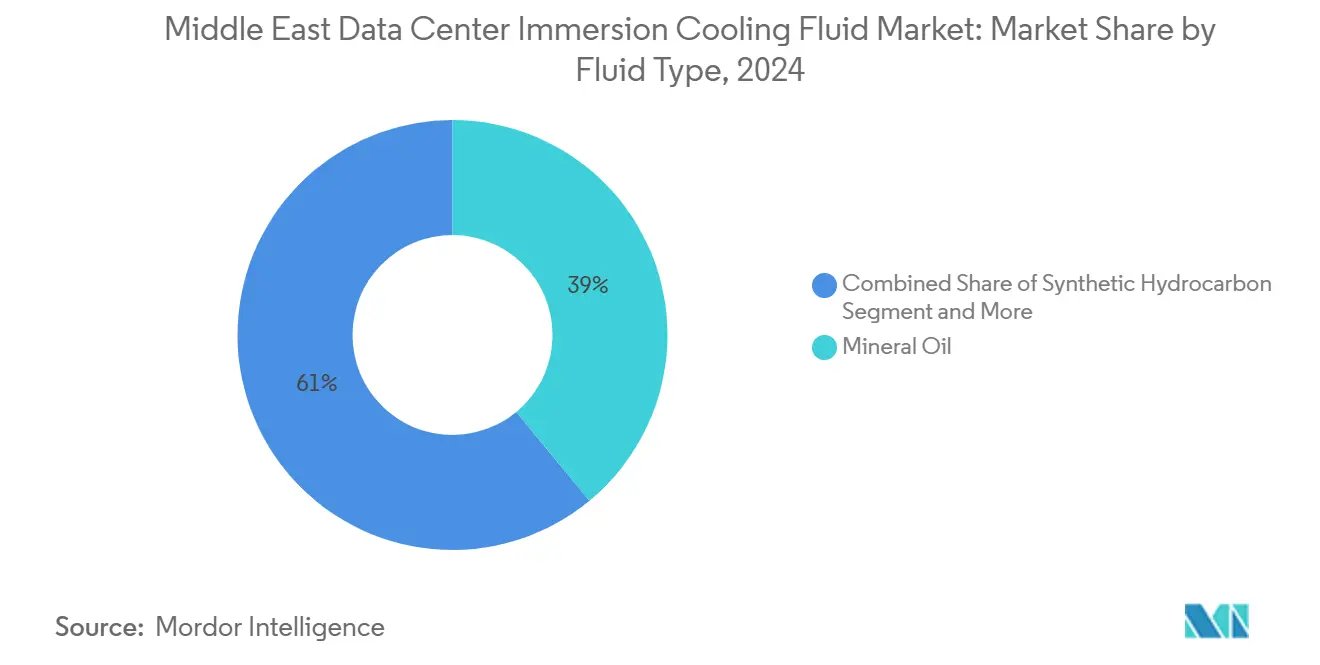

- 流体タイプ別では、鉱物油が2024年に中東データセンター液浸冷却液市場シェアの39%を占めました。

- フェーズタイプ別では、シングルフェーズシステムが2024年に中東データセンター液浸冷却液市場規模の64%を獲得しました。

- データセンタータイプ別では、ハイパースケールおよびクラウドサービスプロバイダーが2024年に中東データセンター液浸冷却液市場規模の55%のシェアを占め、2030年まで年平均成長率12.11%で成長しています。

- エンドユーザー産業別では、ヘルスケアの使用量が2025年~2030年にかけて年平均成長率11.1%で増加する見込みです。

中東データセンター液浸冷却液市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サウジビジョン2030ハイパースケーラーによるメガスケールクラウド投資 | 2.8% | サウジアラビア(アラブ首長国連邦およびカタールへの波及効果を含む) | 中期(2~4年) |

| アラブ首長国連邦のフィンテックおよびソブリンファンドにおけるAI・機械学習クラスター構築の加速 | 2.1% | アラブ首長国連邦中心(クウェートおよびバーレーンへの拡大) | 短期(2年以下) |

| 総所有コスト最適化への注目を高める電気料金改革 | 1.9% | GCC全域(サウジアラビアおよびアラブ首長国連邦で最も強い影響) | 長期(4年以上) |

| 液体冷却を蒸発冷却より優先させるGCC全域の深刻な水ストレス | 1.7% | GCC諸国(特にサウジアラビア、アラブ首長国連邦、カタール) | 中期(2~4年) |

| グリーンデータセンターインセンティブ(例:サウジアラビアのPUE1.3超に対する税制優遇) | 1.2% | サウジアラビア(GCC全域への政策波及を含む) | 長期(4年以上) |

| ESGおよびシャリーア基準を満たすPFASフリー・バイオエステル流体への移行 | 0.8% | 地域全体(アラブ首長国連邦およびカタールのソブリンファンドで最も強い影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サウジビジョン2030ハイパースケーラーによるメガスケールクラウド投資

サウジアラビアは、50kW以上の負荷を放散できるキャビネットを要件とするAIインフラに200億米ドル以上を投じています。DataVoltのSupermicroとの50億米ドルの契約は、すべての新ホールに液浸タンクを指定しており、高引火点鉱物油および合成炭化水素の国内サプライチェーンを確立しています。[1]DataVolt Technologies, "Supermicro Collaboration Targets Immersion," datavolt.com サウジテレコムカンパニーの2億6,600万米ドルの容量増強も液浸浴を標準として組み込んでおり、実験的パイロットを超えた受容を確認しています。したがって、同国における液浸流体の需要は2025年~2027年の間に180%増加すると予測されており、サウジのベンダーが流体の回収およびリサイクルサービスにおける地域リーダーとしての地位を確立しています。ハイパースケールホールを超えて、グローバルAIハブ法はデータセンターを重要インフラとして分類し、PUEが1.3未満の施設に税額控除を付与し、バイオエステルブレンドの大量注文を加速させています。

アラブ首長国連邦のフィンテックおよびソブリンファンドにおけるAI・機械学習クラスター構築の加速

アラブ首長国連邦のフィンテックセクターは、チップ温度を50℃未満の安定した状態に保つ必要がある取引・コンプライアンス向けの常時稼働型AIエンジンを展開しています。G42の5GW AIキャンパスは、ツーフェーズ液浸を基本設計として統合し、地域のサービスレベル契約のベンチマークを設定しています。[2]G42、「5GW AIキャンパスのお知らせ」、g42.ai ムバダラおよびADIAからの資本指令は、すべての調達サイクルにESG基準を組み込み、シャリーア投資原則に沿ったバイオエステル流体へのオペレーター移行を促進しています。マイクロソフトのローカルAzureリージョンは液浸向けに事前認定されたサーバーを提供しており、規制された銀行ワークロードに向けた技術の標準化を促進しています。ドバイ国際金融センター内のエッジノードはコンパクトなシングルフェーズタンクを採用し、同国のメガキャンパス外でのアドレス可能需要を拡大しています。

総所有コスト最適化への注目を高める電気料金改革

湾岸の電力補助金の段階的な廃止により、オペレーターは電力をパブリックな権利ではなくコントロール可能なコストとして認識するようになっています。液浸施設はサイト電力消費量を30~40%削減し、冷却の運用費用を最大95%削減することで、新料金体系の下でペイバック期間をおよそ3年に短縮します。2024年に導入されたサウジアラビアの段階的料金政策は、サーバーが季節的ピーク料金を循環するにつれてこれらの節約効果を増幅させます。アラブ首長国連邦の時間帯別料金体系はさらなる裁定の機会を提供し、液浸の安定した効率曲線は45℃を超える周囲温度の急上昇に関わらず予測可能な請求額をもたらします。カタールの規制当局は10MW以上のホールの許可を積極的なPUE上限に結び付けており、これは実質的にライセンスコンプライアンスのために液体冷却を規定しています。これらの改革が総合的に設備投資モデルを、より高い初期支出と低いライフタイムエネルギー支出へと方向転換させています。

蒸発冷却より液体冷却を優先させるGCC全域の深刻な水ストレス

従来型の開放循環冷却塔は、放熱1kWhあたり約7リットルを蒸発させる可能性があり、これは世界で最も水不足な地域の一つにおいて大きなリスクとなります。国際エネルギー機関は、従来型冷却が継続した場合、データセンターが2030年までに年間4,260億リットルを消費すると推定しています。[3]国際エネルギー機関「中東におけるデータセンターの効率性」iea.org 液浸浴は蒸発段階を完全に排除し、アラブ首長国連邦の国家水安全保障戦略の目標を達成するとともに、サウジアラビアの循環経済規制と整合します。1立方メートルあたり0.50~0.80米ドルの脱塩コストは、節約された各リットルに実際の経済的価値をもたらし、バイオエステルへのアップグレードに関する内部収益率モデルを強化します。水不使用の運用は、土地が安価でグリッド接続が強固な内陸部への移転を可能にすることで、サイト選定の選択肢も広げます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸入コストを引き上げる地域内専門流体製造の不足 | -1.8% | 地域全体(バーレーンおよびオマーンなどの小規模市場で最も強い影響) | 短期(2年以下) |

| 従来型CRAC・CRAH空気冷却と比較した高い初期設備投資 | -1.5% | 地域全体(特にSMEデータセンターオペレーターに影響) | 中期(2~4年) |

| 中東固有の安全性・性能基準の不在 | -0.9% | 地域全体(新興市場で最も強い影響) | 長期(4年以上) |

| グローバルなPFAS段階的廃止タイムラインに伴うサプライチェーンの不確実性 | -0.7% | グローバルな影響(全地域市場に影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸入コストを引き上げる地域内専門流体製造の不足

ほとんどの液浸流体は依然としてヨーロッパまたは北米で生産されているため、湾岸の買い手は25~35%の着地コストプレミアムを負担し、8週間を超えるリードタイムに耐えなければなりません。小規模オペレーターは在庫リスクのヘッジや有利な支払い条件の取得に苦労しており、プロジェクトの展開を遅らせ、即時の普及を阻んでいます。Shellが地域ブレンドラインを立ち上げ、Cargillが2026年までにエステルを拡大する決定により、コスト差は縮小するはずですが、容量の追加がハイパースケール需要の急増に対応し続ける必要があります。それまでは、物流上の負担がインテグレーターのマージンを圧迫し、政府入札の調達カレンダーを遅らせています。

従来型CRAC・CRAH空気冷却と比較した高い初期設備投資

タンク、誘電流体、および流体処理装置がいまだにニッチ品目であるため、ターンキー液浸ホールは中程度の空冷スイートより40~60%高コストです。貸借対照表が乏しく残存価値保証に不慣れなSMEコロケーションプロバイダーでは、資金調達のハードルが高まります。それでも、ベンダーが量産規模を拡大し部品番号を標準化するにつれて、コンポーネント価格は年間約7%下落しています。業界のロードマップは、2028年までに高効率空気システムとのコスト均等化を示唆しており、その後は設備投資の異議もさらに緩和されるでしょう。その間、手頃な価格のギャップを埋めるために、クリエイティブなリースパッケージとパフォーマンスベースのエネルギー契約が台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:バイオベースエステルがコンプライアンス触媒として地位を確立

バイオエステルブレンドは2024年の体積の18%を占めましたが、全流体クラスの中で最速となる年平均成長率10.11%を記録しています。その再生可能原料はESG監査とシャリーア規則を満たし、これらの要素はGCCソブリンアロケーターに大きな影響を与えています。CargillとTotalEnergiesは2025年に湾岸の流通拠点を追加し、供給の回復力を向上させ貨物割増料金を引き下げました。鉱物油は実績ある信頼性、広範なOEMリスト、およびアクセスしやすい価格設定により、中東データセンター液浸冷却液市場シェアの39%でリーダーシップを維持しています。Shellの認定液浸ブレンドは2025年にすべての主要ハイパースケール受入試験をクリアし、コスト重視のホールにおける鉱物油の存在感を維持しています。

添加剤化学がエステルのサービス寿命を5年以上に延長するにつれて、性能とライフサイクル経済性は流体ファミリー全体で収束し続けています。一方、ChemoursのOpteon 2P50などのPFASフリー合成炭化水素は、コストと環境認証の間の中間的な選択肢をオペレーターに提供しています。予測期間全体を通じて、需要は二極化します:鉱物油は改修ホールの体積を支え、バイオエステルはPUE1.2以下とゼロウェストの目標を掲げる新規ソブリン建設で主流となります。これらのトレンドが総合的に、地域の再生ハブを持つデュアル流体供給モデルを強化します。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

フェーズタイプ別:AIの密度閾値においてツーフェーズ採用が加速

シングルフェーズ浴は、操作が容易で施設チームにとって緩やかな学習曲線を提供するため、2024年の中東データセンター液浸冷却液市場規模の64%を依然として占めています。しかし、ツーフェーズ設計は年平均成長率11.11%を記録しており、ラック負荷を40kW超に押し上げるAIトレーニングクラスターによって牽引されています。LiquidStackのCDU-1 MWスキッドはこのフォーマットの1,350kWのモジュラー上限を実証しており、この仕様はギガスケールキャンパスの地域標準として急速に定着しています。フィンテック、ゲーミング、およびスマートシティ指令センターのエッジスイートは、より低いメンテナンスとスピル封じ込めの簡便さにより、シングルフェーズを好んでいます。

流体ベンダーはいずれのフェーズ方式でも動作するデュアル認定化学品を投入し、SKUを削減してライフサイクル管理を容易にしています。OEMおよびインテグレーターが調整するトレーニングプログラムはスキルのギャップを縮小し、より小規模なコロケーションが密度と複雑性という2つの要素を比較検討するのを支援しています。時間の経過とともに、液浸キャビネットはコンピュート比率が進化するにつれてオペレーターがフェーズ状態を切り替えられるハイブリッド冷却レールへと移行しています。

データセンタータイプ別:ハイパースケール建設が体積と成長を支える

ハイパースケールオペレーターは2024年のセグメント収益の55%を占め、年平均成長率12.11%で最も急速な拡大を牽引しています。中東データセンター液浸冷却液市場は、したがって大口調達、長期供給契約、およびターンキーサービス契約へと傾倒しています。コロケーション供給業者は、追加料金なしでラック密度を30kW超に保証するSLAを差別化するために液浸を採用し、一方でエンタープライズの自社構築はITの予算が設備投資サイクルに適応するにつれてより緩やかに成長しています。エッジおよびマイクロデータセンターは現在の流体体積のわずか4%を占めますが、5Gおよびモノのインターネットのフレームワークが普及するにつれて3桁の成長ポテンシャルを享受しています。

サウジアラビアの経済特区における新キャンパスレイアウトは、改修経路ではなく初期の青写真に液浸タンクを組み込んでいます。この設計への組み込みアプローチは、2026年以降に稼働予定の地元ブレンドハウスの交渉力を強化しながら、流体需要を15年間の購入コミットメントに確定させます。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー産業別:ヘルスケアが際立った成長ストーリーとして台頭

病院、診断ラボ、およびゲノミクス研究所は、常時高密度コンピュートを必要とするAI支援画像診断、分子シミュレーション、および電子カルテ分析に依存しています。その結果、ヘルスケアは2030年まで最高の年平均成長率11.1%を記録しています。NEOMヘルスシティの設計だけで、2027年までに25MWの液浸冷却型高性能コンピューティングが確保されています。ITおよびITESは、バックオフィスおよびサービスとしてのソフトウェアのワークロードの膨大な量を考慮すると、2024年の流体需要の最大30%のシェアを依然として占めていますが、導入ベースが成熟するにつれてその成長は鈍化しています。

BFSIのワークロード、特に低レイテンシトレーディングエンジンは、取引ジッターを削減する安定したチップ接合温度の恩恵を受けるため、液浸に移行しています。メディア、エネルギー、および防衛セグメントがそれに続き、それぞれが砂埃の多い高熱の砂漠の運用環境における運用の回復力に魅力を感じています。クロスセクターのAIロールアウトは流体需要の多様化を確保し、特定の垂直産業の設備投資サイクルへの露出を軽減しています。

地域分析

サウジアラビアは中東データセンター液浸冷却液市場の最大シェアを占めており、PUE1.3未満を達成する施設に対して設備投資の最大40%を払い戻すビジョン2030の財政インセンティブに支えられています。DataVoltおよびSTCの拡張は、鉱物油および合成炭化水素の地域調達の前例を確立する一方、新興のバイオエステルアライアンスはエネルギー省からの支持を受けています。同国のグローバルAIハブ法は、液体冷却プロジェクトに対して迅速な許可を付与し、建設タイムラインを短縮して流体の普及を加速させています。

アラブ首長国連邦は、G42のマルチギガワットAIキャンパスとドバイおよびアブダビ全域の普及したスマートシティ構想を通じてその勢いを維持しています。時間帯別電力料金と義務的な水効率監査は、液浸フットプリントとの自然な整合を生み出しています。さらに、ローカルAzureリージョンの設立はエンタープライズ採用を巡る認識リスクを取り除き、既存のコロケーション施設内での金融サービスおよび政府クラウド需要を解放しています。

カタールは米国およびEU規制基準との標準の調和を目指しており、これはオペレーターをグローバルに検証された流体化学品とハードウェアへと誘導しています。クウェートおよびバーレーンは余剰の技術的キャパシティと資金の流れを活用していますが、絶対的なトン数では依然として小規模です。オマーンは沿岸ファイバー海底ケーブルを活用し、接続性豊かなキャンパスを売り込み、ホールが海流から遠ざかる際の内陸熱負荷に対抗するために液浸機器と組み合わせています。トルコおよびイスラエルは集中的な概念実証サイトによって地域マップを完成させており、VodafoneのイズミルにおけるBuild(1億米ドル)とティムナ鉱山の転換はいずれも、研磨性の粉塵と大きな日較差からサーバーを保護するために液浸に依存しています。

競合環境

Shell、ExxonMobil、Chemoursなどの大手グローバル化学メーカーが2024年の流体リットルの32%を合計で獲得しており、市場は中程度の集中度を示しています。その競争優位性は、垂直統合された石油化学供給、ISO認定ブレンディング、および添加剤パッケージ向けの広範な研究開発ラボにあります。しかし、LiquidStack、Submer、およびGreen Revolution Coolingのような破壊的存在は、より低い総所有コストと迅速なコミッショニングを約束するターンキーハードウェア・流体エコシステムを通じて市場を再形成しています。

パートナーシップモデルが主流を占めています。ShellはSubmerタンクと認定流体をバンドルし、ExxonMobilはStelliumと流体供給プラス性能保証契約に署名し、ChemoursはOpteonラインをLiquidStackのツーフェーズCDUスキッドとペアリングしています。リサイクルサービスにはホワイトスペースが存在します:地域のオペレーターは、コストと廃棄物の両方を抑制するために使用済み流体を回収または再精製するゆりかごから墓場までのプログラムを求めています。知的財産の出願件数は2024年に前年比40%増加しており、誘電添加剤、ナノ流体懸濁液、およびスマート制御アルゴリズムをめぐる特許競争が激化していることを示しています。

競争上の差別化は、流体の酸化劣化を予測してポンプ曲線をリアルタイムで制御するAI駆動のテレメトリにますます存在しています。例えば、ZutaCoreのHyperCoolプラットフォームは、ラック使用率95%においてもチップエッジ温度を±1℃以内に維持する流量を調整する機械学習モデルを統合しています。ハイパースケールのSLAが厳格化するにつれて計画外のダウンタイムのペナルティが増加しているため、施設オーナーはこのような予知保全を高く評価しています。

中東データセンター液浸冷却液産業リーダー

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:ZutaCoreとMuntersは、HyperCool技術とMuntersのHVACポートフォリオを組み合わせ、GCC全域のハイパースケールホールにオンチップ直接液体冷却を統合するパートナーシップを締結しました。

- 2024年11月:Stellium Data CentersはSubmerおよびExxonMobilと提携し、長期供給・サービス契約のもとでExxonMobil流体を使用して地域施設全体に液浸冷却を展開しました。

- 2024年11月:DeepCoolAIとSanminaは、エッジノード向けのAI最適化液浸パッケージの共同開発を発表しました。

- 2024年10月:SupermicroはDataVoltアライアンスを200億米ドルに拡大し、サウジアラビアのAIキャンパスに液浸ラックを組み込みました。

中東データセンター液浸冷却液市場レポートの範囲

| 鉱物油 |

| 合成炭化水素 |

| フルオロカーボンベース流体 |

| バイオベースエステル |

| シングルフェーズ |

| ツーフェーズ |

| ハイパースケール・クラウドサービスプロバイダー |

| コロケーション |

| オンプレミス・エンタープライズ |

| エッジ・マイクロデータセンター |

| IT・ITES |

| BFSI |

| ヘルスケア |

| 政府・防衛 |

| メディア・エンターテインメント |

| エネルギー・公益事業 |

| その他のエンドユーザー |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| トルコ |

| イスラエル |

| その他中東 |

| 流体タイプ別 | 鉱物油 |

| 合成炭化水素 | |

| フルオロカーボンベース流体 | |

| バイオベースエステル | |

| フェーズタイプ別 | シングルフェーズ |

| ツーフェーズ | |

| データセンタータイプ別 | ハイパースケール・クラウドサービスプロバイダー |

| コロケーション | |

| オンプレミス・エンタープライズ | |

| エッジ・マイクロデータセンター | |

| エンドユーザー産業別 | IT・ITES |

| BFSI | |

| ヘルスケア | |

| 政府・防衛 | |

| メディア・エンターテインメント | |

| エネルギー・公益事業 | |

| その他のエンドユーザー | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| トルコ | |

| イスラエル | |

| その他中東 |

レポートで回答される主要な質問

2025年における中東データセンター液浸冷却液市場の規模はどのくらいですか?

市場は2025年に2億2,590万米ドルに達しており、2030年までに3億6,360万米ドルに成長する見込みです。

当地域の液浸冷却液に期待されるCAGRはいくらですか?

ハイパースケールキャンパスとAIワークロードの拡大に伴い、2025年から2030年にかけて年平均成長率9.95%が予測されています。

最も急成長している流体タイプはどれですか?

バイオベースエステルは、ESGおよびシャリーア投資基準に沿っているため、最高の年平均成長率10.11%を記録しています。

ツーフェーズシステムが普及している理由は何ですか?

AIトレーニングクラスターで一般的な密度である40kWを超えるラックからの熱を放散できるためです。

どの国が採用をリードしていますか?

サウジアラビアがリードしており、ビジョン2030のインセンティブ、大規模なハイパースケール投資、およびPUE1.3未満の義務的な閾値によって牽引されています。

液浸冷却は水消費にどのような影響を与えますか?

蒸発損失を排除し、2030年までにGCCデータセンター全体で年間最大4,260億リットルの水を節約できる可能性があります。

最終更新日: