Tamaño y Participación del Mercado de Smartphones de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

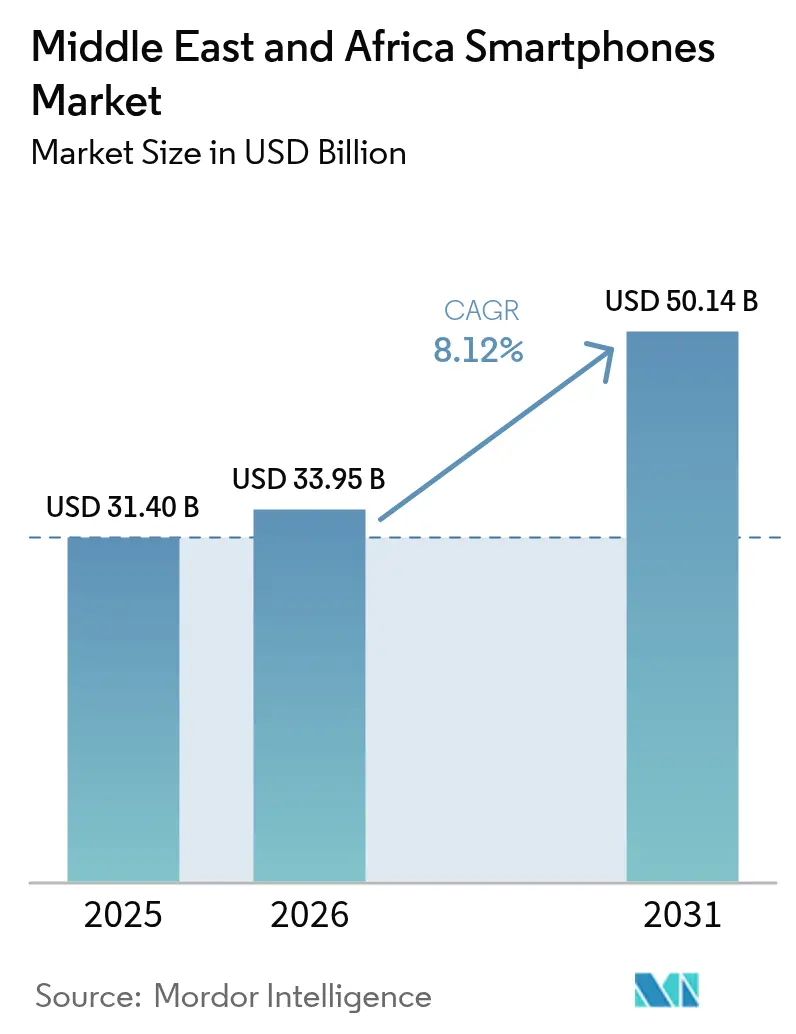

| Tamaño del mercado en el año base (2025) | 31.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

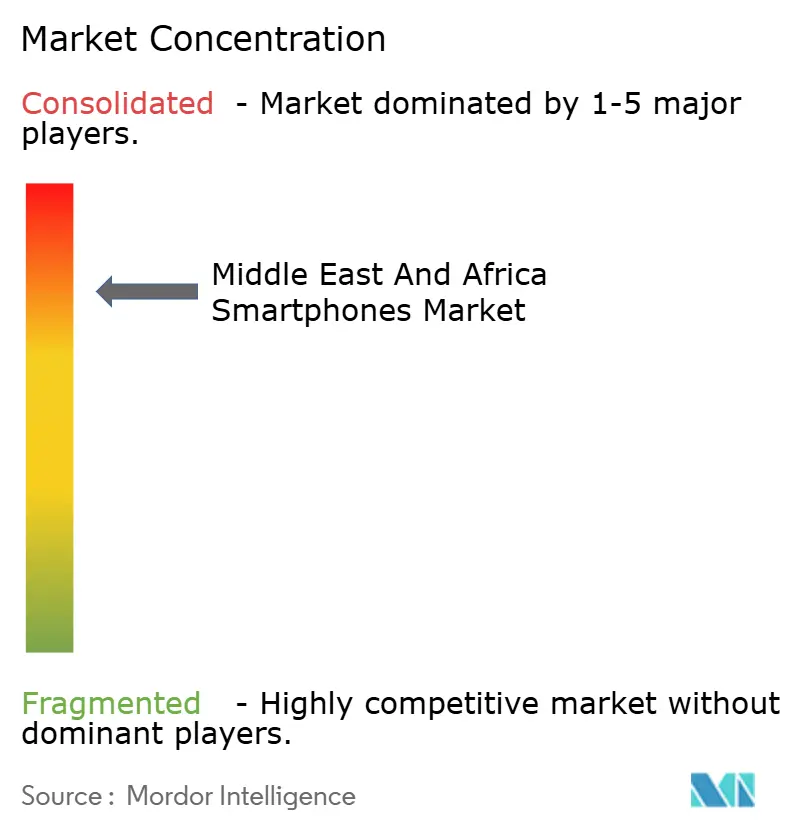

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smartphones de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de smartphones de Oriente Medio y África crezca de USD 31.400 millones en 2025 a USD 33.950 millones en 2026, y se prevé que alcance USD 50.140 millones en 2031 a una CAGR del 8,12% durante el período 2026-2031. Esta rápida expansión se debe a las agendas digitales soberanas del Consejo de Cooperación del Golfo (CCG) y al dividendo demográfico en el África Subsahariana, que en conjunto elevan los smartphones de simples herramientas de comunicación a puntos de acceso fundamentales para el gobierno electrónico, las finanzas móviles y el comercio social. El ecosistema de superaplicaciones de la Visión 2030 de Arabia Saudita, los despliegues de 5G a alta velocidad y el aumento de los precios de venta promedio en el Golfo están impulsando las actualizaciones a dispositivos premium, mientras que las estrategias de fabricantes de equipos originales (OEM) chinos de ultra bajo costo amplían la primera propiedad de dispositivos en las zonas rurales de África. Al mismo tiempo, los modelos de Compra Ahora Paga Después (BNPL), la mayor adopción del comercio electrónico y la fabricación localizada ayudan a contrarrestar la volatilidad cambiaria (FX) y los impactos arancelarios, manteniendo la seguridad del suministro y la disciplina de precios. La intensidad competitiva se ha agudizado a medida que las marcas globales de primer nivel defienden su participación frente a los campeones regionales emergentes y los disruptores chinos orientados al valor, aunque la innovación localizada y los ecosistemas de servicios integrados están demostrando ser más decisivos que las meras especificaciones de hardware.

Conclusiones Clave del Informe

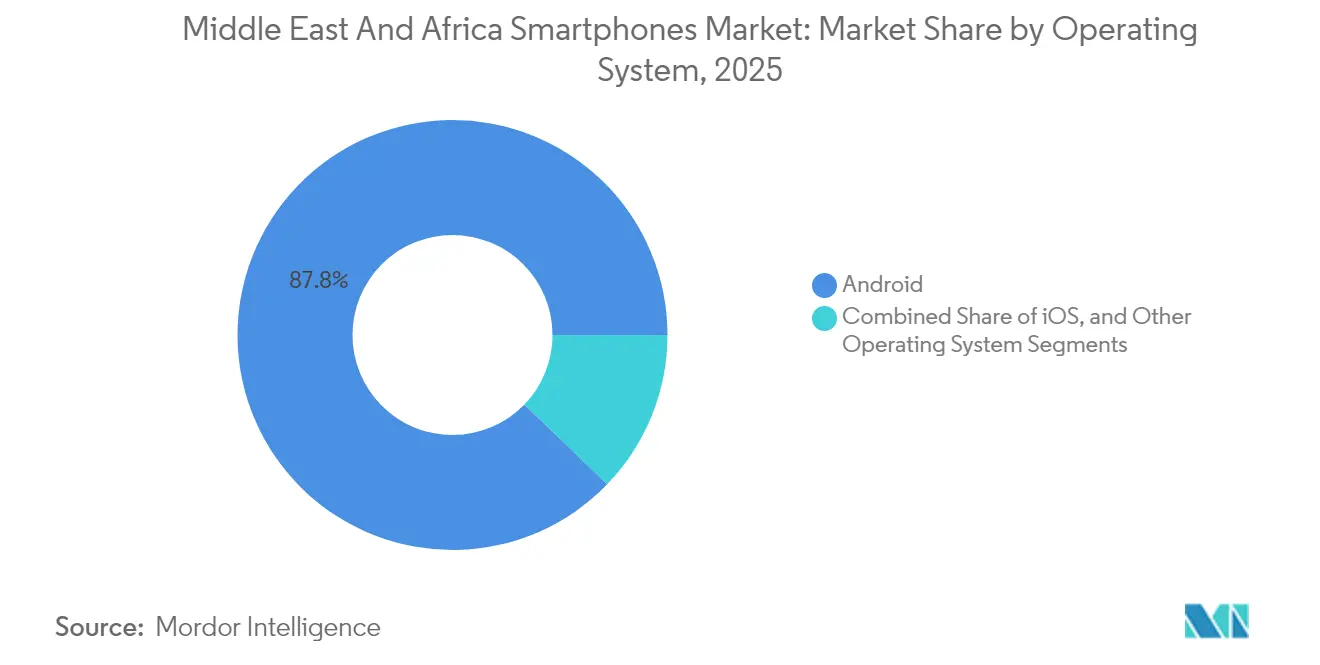

- Por sistema operativo, Android controló el 87,78% de la participación del mercado de smartphones de Oriente Medio y África en 2025 y se expande a una CAGR del 11,06% hasta 2031, lo que subraya la consolidación arraigada de la plataforma.

- Por rango de precio, el segmento económico capturó el 37,02% del tamaño del mercado de smartphones de Oriente Medio y África en 2025, mientras que los dispositivos premium registraron el crecimiento más rápido con una CAGR del 9,58%.

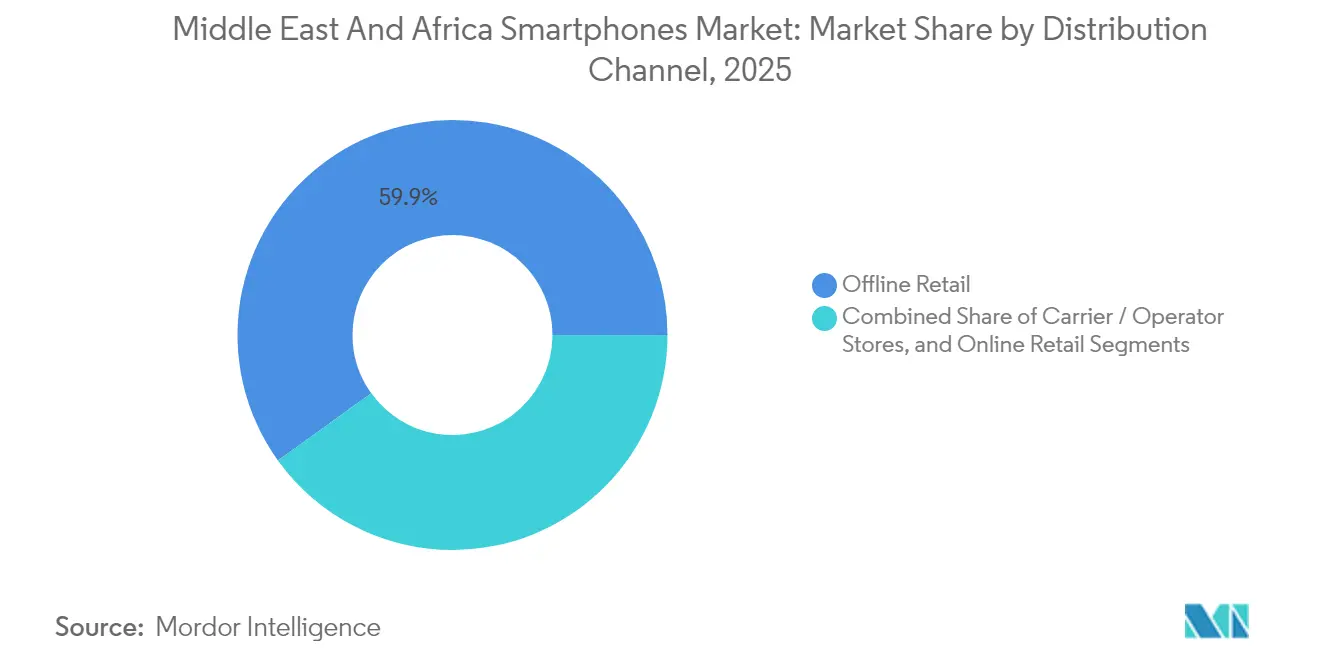

- Por canal de distribución, el comercio minorista fuera de línea lideró con una participación de ingresos del 59,92% en 2025 en el mercado de smartphones de Oriente Medio y África; el comercio minorista en línea avanza a una CAGR del 10,21% hasta 2031.

- Por tecnología, 4G/LTE mantuvo una participación del 67,85% en 2025, mientras que 5G registró la CAGR proyectada más alta del 10,37% hasta 2031 en el mercado de smartphones de Oriente Medio y África.

- Por país, Arabia Saudita representó el 19,21% de la participación del mercado de smartphones de Oriente Medio y África en 2025 y avanza a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Smartphones de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos despliegues de 5G entre los operadores del CCG | +2.1% | Núcleo del CCG, con extensión al Norte de África | Mediano plazo (2-4 años) |

| Adopción por primera vez impulsada por jóvenes | +1.8% | Zonas rurales y periurbanas del África Subsahariana | Largo plazo (≥ 4 años) |

| Proliferación de OEM chinos de ultra bajo costo | +1.5% | En toda África, con presencia selectiva en Oriente Medio | Corto plazo (≤ 2 años) |

| Impulso del comercio electrónico y el comercio social | +1.2% | Centros urbanos con enfoque móvil | Mediano plazo (2-4 años) |

| Programas nacionales de identificación electrónica y superaplicaciones | +1.0% | Liderazgo del CCG, adopción gradual en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Financiamiento BNPL que amplía la asequibilidad | +0.9% | Clústeres urbanos de Kenia, Nigeria y Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápidos despliegues de 5G entre los operadores del CCG

Los operadores del CCG consideran el 5G como un catalizador económico más que como una actualización rutinaria de red, vinculando los smartphones a los servicios de ciudades inteligentes, el acceso inalámbrico fijo y las aplicaciones empresariales de Internet de las Cosas (IoT). Solo Arabia Saudita espera que el 5G inyecte USD 18.000 millones en su economía para 2030.[1]Arab News, "Conectando el Reino: La revolución 5G de Arabia Saudita," arabnews.com Las inversiones de los operadores stc, Zain y e& ya respaldan una cobertura del 54,70% de la población, lo que impulsa la demanda de dispositivos con capacidad premium y eleva los precios de venta promedio.

Adopción por primera vez de smartphones impulsada por jóvenes en el África Subsahariana

La edad media de África de 19,7 años impulsa una oleada de propietarios por primera vez que saltan directamente de los teléfonos básicos y acceden a los servicios de internet móvil a través de dispositivos asequibles. La participación de mercado líder del 47% de TRANSSION se debe a dispositivos optimizados para soporte multilingüe y fotografía adaptada a tonos de piel más oscuros. Los modelos de financiamiento de activos en Kenia elevaron la penetración al 68,3%, lo que ilustra la naturaleza estructural de esta demanda.

Canales de comercio electrónico y comercio social que aceleran las ventas de dispositivos

Las plataformas con enfoque móvil convierten la navegación en compras a través de pagos dentro de la aplicación, acortando el embudo de ventas y desbloqueando segmentos desatendidos. Se prevé que el comercio social en los mercados emergentes supere los USD 720.000 millones, con la adopción en Oriente Medio impulsada por el alto uso de smartphones y la baja penetración de tarjetas de crédito.[2]GSMA, "Comercio Social en Mercados Emergentes," gsma.com

Programas nacionales de identificación electrónica y superaplicaciones (p. ej., Visión 2030 de Arabia Saudita)

Aplicaciones como Nafath han registrado 17,2 millones de descargas y 1.600 millones de solicitudes de inicio de sesión, vinculando los servicios gubernamentales a la autenticación mediante smartphones y profundizando la indispensabilidad del dispositivo. Estas iniciativas elevan los costos de cambio y refuerzan los ciclos de reemplazo continuos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria y aranceles de importación | -1.4% | Economías dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Entrada de dispositivos del mercado gris y falsificaciones | -1.1% | En toda África, con exposición limitada en Oriente Medio | Mediano plazo (2-4 años) |

| Normativas emergentes de localización de datos y servicios OTT | -0.8% | Jurisdicciones con regulación activa | Largo plazo (≥ 4 años) |

| Falta de fiabilidad del suministro eléctrico en zonas rurales | -0.7% | Regiones del África Subsahariana con desafíos de electrificación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria y aranceles de importación que elevan los precios de venta promedio

La depreciación de la moneda y los aranceles de importación elevan los precios de los dispositivos, limitando el gasto discrecional. El impuesto de importación del 38,5% sobre smartphones en Egipto redujo inicialmente los envíos, lo que llevó a los OEM a optar por el ensamblaje local para eludir los aranceles.[3]Nature, "Acceso a la electricidad e inclusión digital," nature.com Los fabricantes que obtienen componentes de fuentes locales duales están mejor posicionados para absorber los impactos de precios.

Entrada de dispositivos del mercado gris y falsificaciones

Las falsificaciones representan una parte significativa de las ventas en África, erosionando los ingresos legítimos y exponiendo a los consumidores a riesgos de seguridad. El registro de dispositivos y la inclusión en listas blancas de IMEI, ya vigentes en Egipto, señalan un cambio regulatorio hacia la represión de los canales ilícitos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: Dominio del Ecosistema Android

Android lideró el mercado con una participación del 87,78% en 2025 y se proyecta que registre una CAGR del 11,06%, lo que refleja la alineación de la plataforma con las sensibilidades de precio locales y los ecosistemas de servicios. Este liderazgo refuerza el mercado de smartphones de Oriente Medio y África como un entorno centrado en Android, donde la flexibilidad de código abierto reduce el costo de desarrollo de aplicaciones en banca móvil, transporte bajo demanda y telemedicina. Los OEM chinos aprovechan las capas de personalización de Android para incorporar paquetes de idiomas regionales y algoritmos de cámara adaptados a tonos de piel más oscuros, lo que mejora la experiencia y la fidelidad del consumidor. La sinergia de la plataforma con los estándares de comunicación de campo cercano (NFC) impulsa la adopción de billeteras digitales en Arabia Saudita, donde los 17,2 millones de usuarios de Nafath realizan transacciones diarias mediante autenticación biométrica.

La ventaja estratégica se extiende más allá del hardware, ya que la agrupación de servicios fideliza a los usuarios en ecosistemas de almacenamiento en la nube, pagos e identidad. Los desarrolladores prefieren la base de instalación más amplia de Android para alcanzar escala rápidamente, mientras que los gobiernos adoptan enfoques que priorizan Android para aplicaciones de identificación nacional, impuestos y registros de salud. Aunque iOS mantiene su prestigio en los segmentos ultra premium, su presencia de nicho hace poco por erosionar los efectos de red de Android. A lo largo del horizonte de previsión, se espera que el tamaño del mercado de smartphones de Oriente Medio y África vinculado a dispositivos Android se amplíe aún más a medida que la cobertura 5G se vuelva casi ubicua en el Golfo y los operadores del África Subsahariana den de baja las redes 2G.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: Dominio del Segmento Económico en Medio de un Crecimiento Premium

Los dispositivos económicos entre USD 151 y USD 299 mantuvieron una participación del 37,02% en 2025, lo que subraya las realidades de ingresos de los compradores del mercado masivo, aunque los smartphones premium con precios entre USD 600 y USD 799 están en camino de lograr un crecimiento de CAGR del 9,58%. La bifurcación surge de bases de consumidores paralelas: propietarios rurales por primera vez y usuarios intensivos de servicios digitales urbanos. Los dispositivos económicos se benefician de programas de subsidio y esquemas BNPL que distribuyen los pagos en microcuotas. En contraste, los consumidores adinerados del Golfo actualizan a unidades de referencia (SKU) premium para aprovechar el 5G, las funciones de realidad aumentada (RA) y los aceleradores de inteligencia artificial integrados.

Las innovaciones en financiamiento difuminan estas categorías a medida que los operadores en Kenia y Nigeria comercializan dispositivos premium a través de contratos de pago por uso. Los modelos de cuotas transparentes permiten a los consumidores de ingresos medios aspirar a niveles más altos sin efectivo inicial, ampliando así el tamaño del mercado de smartphones de Oriente Medio y África para dispositivos premium. El desafío para los OEM radica en equilibrar la proliferación de funciones con el control de costos para evitar la canibalización de los modelos de gama media.

Por Canal de Distribución: La Transformación Digital se Acelera

El comercio minorista fuera de línea mantuvo una participación del 59,92% en 2025, ya que la inspección táctil y el cumplimiento inmediato siguen influyendo en las decisiones de compra. Sin embargo, el comercio minorista en línea escala a una CAGR del 10,21% a medida que las redes logísticas maduran y los costos de última milla disminuyen. El legado pospandemia del comercio sin contacto persiste, impulsando la comodidad del consumidor con las transacciones basadas en aplicaciones. Los portales propios de los operadores contribuyen con impulso adicional a través de ofertas de paquetes que integran planes de datos y suscripciones de contenido.

Los ecosistemas de comercio social ilustran la evolución híbrida: los influenciadores realizan reseñas de dispositivos en vivo mientras los enlaces de pago integrados cierran la venta al instante. Los distribuidores emplean tácticas omnicanal mediante las cuales la visibilidad del inventario abarca tiendas físicas y carritos en línea, permitiendo a los compradores reservar y recoger localmente. Esta sinergia reduce las roturas de stock y alinea el gasto en marketing más cerca de los eventos de conversión, aumentando la eficiencia operativa en todo el mercado de smartphones de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Impulso de la Transición hacia el 5G

4G/LTE dominó con una participación del 67,85% en 2025, pero el 5G escala a una CAGR prevista del 10,37%, elevando el nivel de rendimiento de referencia para los smartphones. Las redes del Golfo ya cubren tres cuartas partes de sus poblaciones, y las pruebas de 5.5G prometen velocidades de datos superiores a 10 Gbps. Los fabricantes de dispositivos ahora comercializan chipsets 5G de nivel básico por debajo de USD 200, acelerando la democratización. En África, el despliegue del 5G avanza en zonas metropolitanas, aunque el 4G sigue siendo el pilar para voz y datos en zonas rurales. El momento estratégico del lanzamiento de dispositivos 5G depende de la asequibilidad de las tarifas y las asociaciones de contenido que muestren beneficios tangibles, como la transmisión en ultra alta definición y los juegos en la nube.

A medida que los operadores eliminan gradualmente el 3G, la reasignación de espectro libera frecuencias para la expansión de 4G y 5G. Este cambio reduce el costo de red por bit entregado, facilitando una cobertura geográfica más amplia sin incrementos proporcionales en el gasto de capital. En conjunto, estas tendencias refuerzan las ganancias de participación del mercado de smartphones de Oriente Medio y África para los modelos con capacidad 5G, especialmente en los clústeres urbanos.

Análisis Geográfico

Arabia Saudita ancla el valor regional, combinando una participación de mercado del 19,21% en 2025 con los programas de la Visión 2030 que migran la autenticación, la atención médica y los servicios públicos a plataformas móviles. La adopción de la billetera Absher por parte del 94% de los adultos y la amplia cobertura 5G de stc forjan un ecosistema en el que los smartphones sirven como puertas de acceso a la banca, la gestión del tráfico y la identidad digital. La demanda de dispositivos premium se intensifica a medida que los usuarios buscan un rendimiento fluido en estos servicios siempre activos.

El Norte de África exhibe patrones divergentes. Las regulaciones de inclusión en listas blancas de Egipto redujeron las importaciones del mercado gris e impulsaron a los OEM a localizar el ensamblaje, lo que aísla el suministro de los impactos cambiarios y respalda una fijación de precios agresiva. La planta de Vivo en la Ciudad del 10 de Ramadán añade 500.000 unidades mensuales y 1.500 empleos, reforzando la ambición de Egipto de triplicar la producción anual a 9 millones de unidades para 2026. Argelia y Marruecos persiguen una localización similar para reducir los déficits de cuenta corriente, al tiempo que imponen etiquetas de seguridad más estrictas que elevan la confianza del consumidor.

El África Subsahariana sigue siendo la frontera de volumen donde convergen el bono demográfico juvenil, la ubicuidad del dinero móvil y la mejora de las redes eléctricas. Las investigaciones muestran que los hogares con acceso a la electricidad presentan una penetración significativamente mayor, especialmente entre las mujeres, lo que subraya los dividendos sociales de la infraestructura. TRANSSION domina las ventas a través de una distribución rural profunda e interfaces de usuario culturalmente adaptadas, mientras que Xiaomi y Samsung apuntan a los profesionales urbanos con modelos 5G de gama media. Los paquetes de bancos de energía y los kits de carga solar mitigan las limitaciones fuera de la red, garantizando un uso sostenido del dispositivo a pesar de la cobertura irregular de la red eléctrica.

Panorama Competitivo

La intensidad competitiva en el mercado de smartphones de Oriente Medio y África sigue una jerarquía de tres niveles. TRANSSION encabeza el Nivel 1 con una participación del 47% en África, capitalizando nichos sensibles al precio y características localizadas que elevan la experiencia del usuario más allá de la mera asequibilidad. Samsung ocupa el extremo premium, aprovechando el valor de marca, un sólido servicio posventa y un marketing aspiracional para preservar una participación regional del 21%. Xiaomi, OPPO y HONOR lideran los desafiantes del Nivel 2, armados con ciclos de producto rápidos y una fijación de precios agresiva en la gama media; HONOR reportó un aumento del 283% en los envíos del primer trimestre de 2025, lo que ilustra el potencial de aceleración de las estrategias de reinvención de marca.

El Nivel 3 comprende ensambladores emergentes con sede en el CCG y proveedores de dispositivos reacondicionados agrupados en torno al centro logístico de Dubái. El segmento de dispositivos reacondicionados gana tracción a medida que la inflación empuja a los compradores conscientes del precio hacia dispositivos usados certificados, extendiendo la vida útil de los dispositivos y comprimiendo los ciclos de reemplazo. La diferenciación estratégica ahora está definida más por la alineación del ecosistema —pagos, identidad, almacenamiento en la nube— que por el número de megapíxeles o la velocidad del chipset.

Los OEM refuerzan la resiliencia mediante la integración vertical. La fábrica egipcia de Vivo y la planta etíope de TRANSSION localizan las cadenas de valor, protegiéndose contra las interrupciones del transporte y los cambios arancelarios. Las asociaciones entre marcas de dispositivos y plataformas de contenido (p. ej., Beyond ONE con TIMWETECH) integran servicios de suscripción en los flujos de facturación de los operadores, fomentando flujos de ingresos más estables y profundizando el arraigo en el mercado.

Líderes de la Industria de Smartphones de Oriente Medio y África

Xiaomi Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Infinix Mobility Limited

Oppo Guangdong Mobile Communications Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Egipto presentó planes para escalar la producción local de smartphones a 9 millones de unidades anuales para 2026, respaldados por cuatro OEM globales que establecen plantas.

- Mayo de 2025: La Cumbre Regulatoria de la GSMA para Oriente Medio y África destacó las primeras métricas de rendimiento del 5G de Egipto y Túnez, enfatizando el papel de la conectividad de alta velocidad en el crecimiento económico.

- Marzo de 2025: Beyond ONE se asoció con TIMWETECH para habilitar la facturación directa a través del operador para 3,5 millones de usuarios en Arabia Saudita y Omán, facilitando los pagos de suscripciones de contenido digital.

- Febrero de 2025: Vivo impulsó la fabricación en Egipto, lanzando el Y29 desde una instalación con capacidad de 500.000 unidades mensuales y generando 1.500 empleos.

Alcance del Informe del Mercado de Smartphones de Oriente Medio y África

Se consideran en el alcance los smartphones, con sólidas capacidades de hardware, extensos sistemas operativos móviles que facilitan aplicaciones de software más amplias, funcionalidad de internet y multimedia (música, videos y juegos), junto con funciones telefónicas básicas como llamadas de voz y mensajes de texto. Los smartphones utilizados para fines industriales, también conocidos como teléfonos resistentes, no se consideran en el alcance. El estudio de mercado se centra en las tendencias que afectan al mercado en los principales países de la región. El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria. El estudio realiza un seguimiento del impacto del COVID-19 en la industria general de smartphones y su desempeño.

El Mercado de Smartphones en Oriente Medio y África está segmentado por Sistema Operativo (Android, iOS) y País (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, África Oriental (Kenia, Tanzania y Uganda), África Occidental (Nigeria y Ghana) y Turquía). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Android |

| iOS |

| Otros Sistemas Operativos |

| Ultra Premium (Por encima de USD 800) |

| Premium (USD 600-799) |

| Gama Media (USD 300-599) |

| Económico (USD 151-299) |

| Ultra Económico (Igual o inferior a USD 150) |

| Comercio Minorista en Línea |

| Tiendas de Operador/Carrier |

| Comercio Minorista Fuera de Línea |

| 5G |

| 4G / LTE |

| 3G e Inferior |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Egipto |

| Nigeria |

| Turquía |

| Resto de Oriente Medio y África |

| Por Sistema Operativo | Android |

| iOS | |

| Otros Sistemas Operativos | |

| Por Rango de Precio | Ultra Premium (Por encima de USD 800) |

| Premium (USD 600-799) | |

| Gama Media (USD 300-599) | |

| Económico (USD 151-299) | |

| Ultra Económico (Igual o inferior a USD 150) | |

| Por Canal de Distribución | Comercio Minorista en Línea |

| Tiendas de Operador/Carrier | |

| Comercio Minorista Fuera de Línea | |

| Por Tecnología (Conectividad) | 5G |

| 4G / LTE | |

| 3G e Inferior | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de smartphones de Oriente Medio y África?

El mercado está valorado en USD 33.950 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que avance a una CAGR del 8,12% durante el período 2026-2031, alcanzando USD 50.140 millones.

¿Por qué Arabia Saudita es un motor de crecimiento fundamental?

Las plataformas de gobierno electrónico de la Visión 2030, la amplia cobertura 5G y el alto ingreso disponible impulsan las actualizaciones a dispositivos premium.

¿Qué factores frenan la adopción de smartphones en el África rural?

La volatilidad cambiaria, las brechas en el suministro eléctrico y la entrada de falsificaciones obstaculizan la penetración.

¿Cómo están mitigando los OEM los riesgos arancelarios y cambiarios?

Localizando el ensamblaje en países como Egipto y Etiopía para reducir los costos de importación y estabilizar los precios.

Última actualización de la página el: