中東・アフリカ 5G ファイバーバックボーントランスポート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

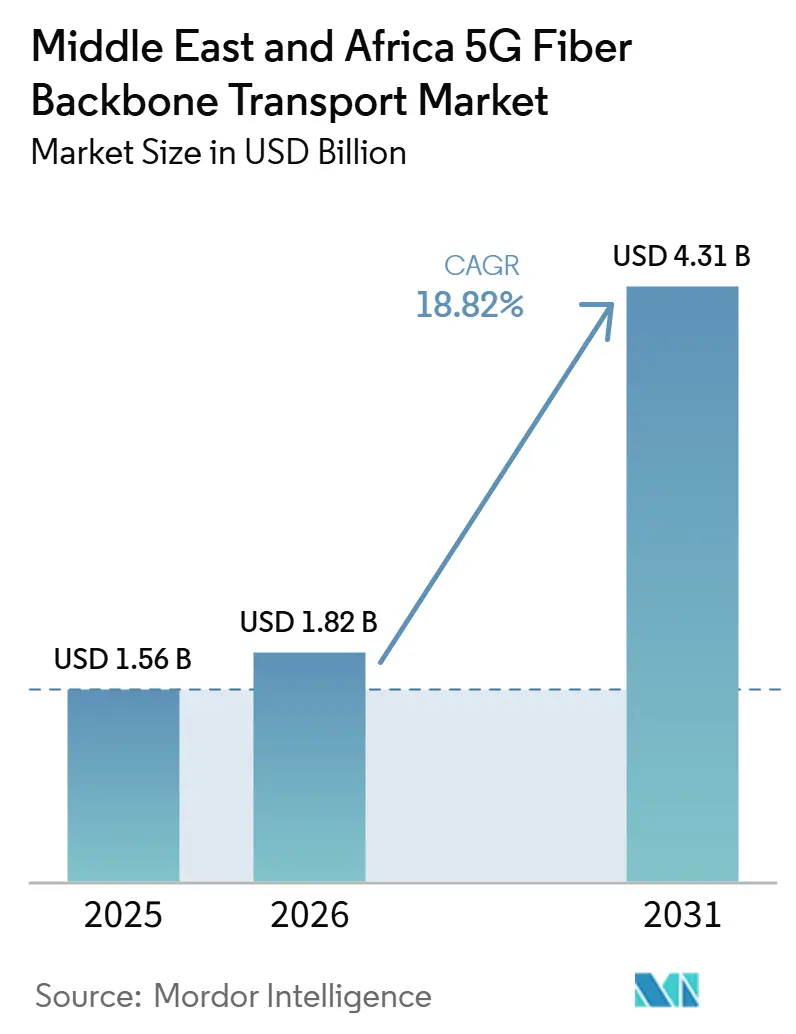

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 4.31 十億米ドル |

| 成長率 (2026 - 2031) | 18.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ 5G ファイバーバックボーントランスポート市場分析

中東・アフリカ 5G ファイバーバックボーントランスポート市場規模は2025年に15.6億米ドルと評価され、2026年の18.2億米ドルから2031年には43.1億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは18.82%です。中東・アフリカの 5G ファイバーバックボーントランスポート市場は、GCC全域での 5G 展開および初期のアフリカ展開が高容量光トランスポートへの需要を高め続けるとともに、地域全体でデータセンターインターコネクトトラフィックも増加していることから成長しています。サウジアラビア、UAE、カタール、クウェート、アルジェリア、モロッコにおける政府主導のデジタルインフラプログラムは、ファイバー構築を支援し、国家トランスポートネットワークのアップグレードサイクルを短縮し続けています。コストとスケールで競争する中国ベンダーと、コヒーレント光学およびソフトウェア主導のネットワーク制御に注力する西側サプライヤーとの間で競争は依然として活発です。GCCデータセンターハブにおけるハイパースケールクラウドのコミットメントが保証された帯域幅要件を生み出し、高度なバックボーンネットワークの長期調達を支援することで、需要は通信事業者を超えて拡大しています。土木工事コスト、許認可の遅延、外国為替圧力、マルベンダー統合の問題が一部の市場での実行を依然として遅らせていますが、これらの要因は現在の予測期間内では管理可能な範囲にとどまっています。

レポートの主要ポイント

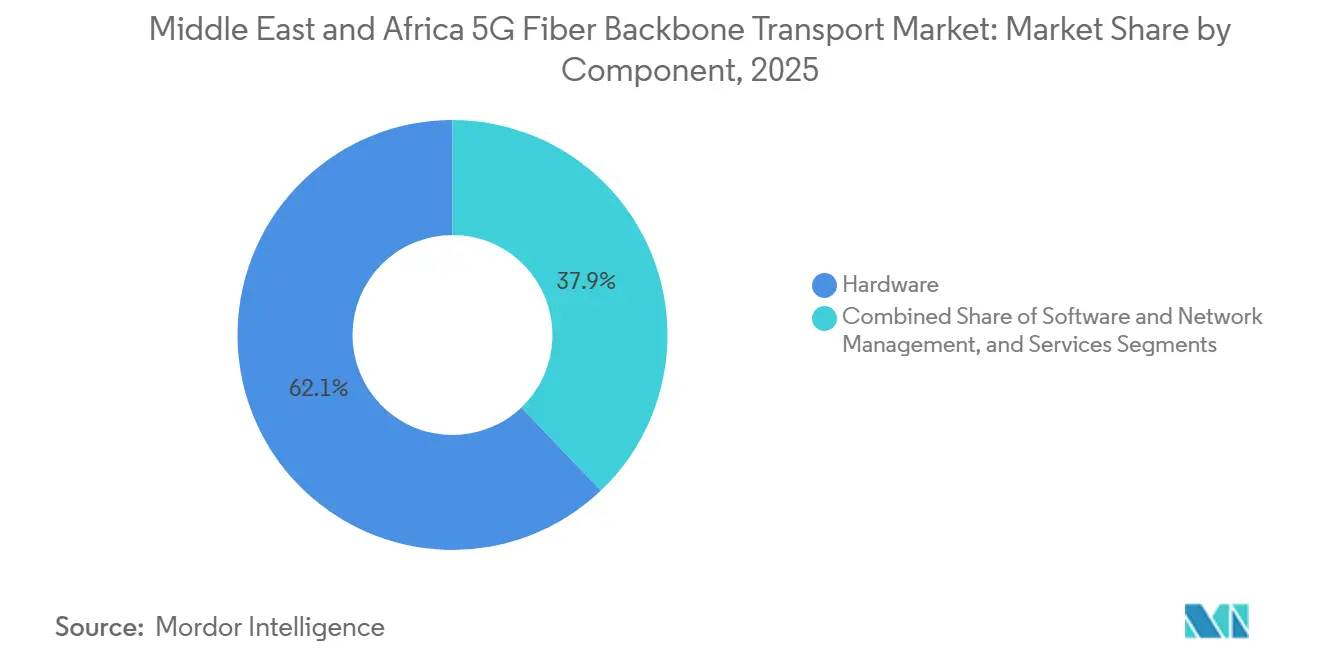

- コンポーネント別では、ハードウェアが2025年の中東・アフリカ 5G ファイバーバックボーントランスポート市場において収益シェアの62.12%を占め、ソフトウェアおよびネットワーク管理セグメントは2031年までにCAGR 24.57%で拡大する見込みです。

- 容量別では、10~100 Gbpsが2025年の中東・アフリカ 5G ファイバーバックボーントランスポート市場において収益シェアの50.59%を占め、100 Gbps超は2031年までにCAGR 20.20%で拡大する見込みです。

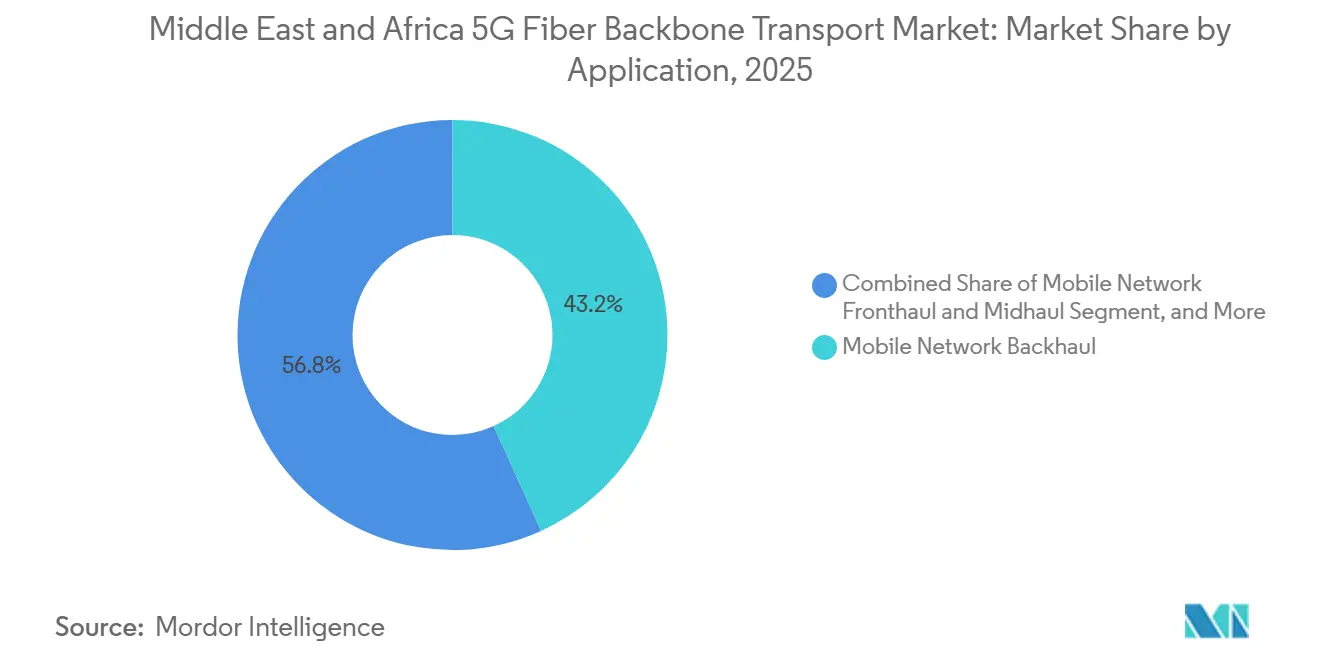

- アプリケーション別では、モバイルネットワークバックホールが中東・アフリカ 5G ファイバーバックボーントランスポート市場において収益シェアの43.24%を占め、モバイルフロントホールおよびミッドホールセグメントは2031年までにCAGR 27.12%で拡大する見込みです。

- エンドユーザー産業別では、モバイルネットワーク事業者が中東・アフリカ 5G ファイバーバックボントランスポート市場において収益シェアの56.67%を占め、クラウドおよびハイパースケールプロバイダーは2031年までにCAGR 26.47%で拡大する見込みです。

- 地域別では、中東が2025年の中東・アフリカ 5G ファイバーバックボーントランスポート市場において収益シェアの66.46%を占め、アフリカは2031年までにCAGR 20.77%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ 5G ファイバーバックボーントランスポート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 400G・800G バックボーン向けクラウドおよびデータセンターインターコネクト需要 | +4.2% | UAE、サウジアラビア、カタール、エジプトおよび南アフリカへ拡大 | 中期(2~4年) |

| 5G スモールセルおよび都市部マクロ高密度化 | +3.5% | GCC都市中心部、ナイロビ、ラゴス、カイロ | 短期(2年以内) |

| GCCおよび北アフリカにおける 国家デジタルインフラプログラム | +3.1% | サウジアラビア、UAE、カタール、アルジェリア、モロッコ | 長期(4年以上) |

| トランスート層のオープン RANおよびeCPRI分離 | +2.8% | UAE、サウジアラビア、ケニア、南アフリカ | 中期(2~4年) |

| マルチテナント卸売ファイバーバックボーンへのルート設計シフト | +2.4% | 汎アフリカコア回廊、GCC卸売キャリア | 長期(4年以上) |

| 港湾・産業ゾーン・エネルギー回廊のユーティリティグレードファイバー化 | +1.9% | UAE、サウジアラビア、オマーン、モロッコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

400G・800G バックボーン向けクラウドおよびデータセンターインターネクト需要

クラウドおよびデータセンタートラフィックは、中東・アフリカ 5G ファイバーバックボーントランスポート市場における近期の主要な支援要因であり、GCC事業者はすでにトライアル段階を超えて、ライブの高容量展開へと移行しています。Nokiaとstcグループは2025年1月に850 kmにわたる地域初の1Tbps長距離フィールドトライアルを完了し、非常に高容量のバックボーン性能がサウジアラビアでの商用利用においてすでに実用的であることを示しました。[1]Nokia Corporation、「Nokiaとstcグループが850kmネットワークにわたる1Tbpsデータセンター接続で中東記録を樹立」、Nokia、nokia.com e& UAEは2025年2月にCienaのWaveLogic 6 Extremeを導入し、既存のフットプリント内で波長あたり1.6Tbpsを達成しました。これにより、AIおよびクラウドハブを中心とした急速な光学スケーリングの根拠が強化されまし。[2]Ciena Corporation、「e& UAEが中東・アフリカで初めてCienaのWaveLogic 6を導入」、Ciena投資家向け広報、ciena.com MTNナイジェリアとHuaweiも2025年7月にナイジェリア初のハイブリッド400G-800G自動切替光ネットワークを立ち上げ、同国初の単一波長800G光チャネルを含むこの展開は、同様の容量シフトがフロンティアのアフリカ市場にも到達しつつあることを示しました。e& UAEはさらに2025年11月に、DWDM上のデュアル800GEがレイテンシを低減しビットあたりコストを削減できることを実証し、加入者トラフィックが完全に成熟する前の早期バックボーン投資のビジネスケースを改善しました。

5G スモールセルおよび都市部マクロ高密度化

中東・アフリカ 5G ファイバーバックボーントランスポート市場は、密度の高い 5G サイト展開からも恩恵を受けています。スモールセルおよび高度なマクロアーキテクチャは、従来のモバイルレイアウトよりもはるかに多くのファイバーを必要とするためです。ナイロビにおけるSafaricomの 5G 展開は、スモールセルおよびDASの設置によって支援されており、密集した商業地域で400 Mbit/s~700 Mbit/sの標準的な速度を実現し、無線レベルでの直接ファイバーサポートの必要性を強調しています。アルジェリアでは、Algerie TelecomとHuaweiが2025年2月に全58州にわたる国家光バックボーンを400G WDMにアップグレードした後、Ooredoo、Djezzy、Mobilisが2025年12月に商用 5G を開始するという明確な事例が加わりました。eCPRIオプション7.2xの下で各 5G スモールセルが起動されると、レイテンシに敏感な処理が無線ユニットに近い側にシフトし、エンドツーエンドのレイテンシバジェットが100~150マイクロ秒に厳格化されるため、トランスポート要件は急激に上昇します。NokiaのMEAモバイルブロードバンドインデックス2025も、事業者が 5G アドバンスト機能、産業ユースケース、ネットワークスライシングを追加していることを指摘しており、これらはすべて標準的な消費者向けブロードバンドサービスよりも厳密なトランスポト精度を必要とします。

GCCおよび北アフリカにおける国家デジタルインフラプログラム

政府主導のインフラプログラムは、民間トラフィック量が完全に積み上がる前に需要を創出するため、中東・アフリカ 5G ファイバーバックボーントランスポート市場の主要な基盤であり続けています。クウェートは2026年に、国家固定通信ネットワークの設計・建設・運営・維持管理を行い、高速ファイバーを全家庭の90%に延伸するため、8億2,500万クウェートディナール(26.9億米ドル)の50年間の官民パートナーシップに署名しました。モロッコは異なるモデルを採用し、ANRTが2025年6月18日にMaroc TelecomとInwiの合弁事業であるUni FiberおよびUni Towerを認可しました。第一フェーズの投資額は44億ディルハム(4億5,000万米ドル)で、2年以内に100万件のFTTH接続、2030年までに300万件を目標とした受動インフラへの投資です。[3]国家電気通信規制機関、「Uni FiberおよびUni Tower合弁事業の認可」、ANRTモロッコ、anrt.ma これらのプログラムが重要なのは、民間のAI、クラウド、エンタープライズのワークロードが完全に立ち上がる前でも調達を支援する最低限のトランスポート需要を生み出すためです。また、容量が商業トラフィックが本格化する18~36ヶ月前にコミットされることが多いため、サプライヤーのリスク期間を短縮します。

オープン RANおよびeCPRIによるトランスポート層の分離

オープン RANおよびeCPRIの採用は、中東・アフリカ 5G ファイバーバックボーントランスポート市場における調達パターンを変えており、トランスポート層はより厳密なタイミング、低レイテンシ、より柔軟なネットワーク制御を必要としています。O-RANアライアンスワーキンググループ4の仕様では、イーサネットまたはUDP/IP上のeCPRIが100マイクロ秒未満のレイテンシとマイクロ秒レベルのジッター許容範囲で動作することを要求しており、事業者はフロントホールセグメントで専用ファイバーまたは時間敏感ネットワーキング準拠のイーサネットへの移行を迫られていす。duは2025年12月に実用的な事例を追加し、 5G アドバンストサイト展開に統合された世界初の25Gbps Eバンドリンクを実証しました。これにより、物理ファイバーの展開が困難な密集した都市部でファイバーに匹敵するトランスポートが実現しました。その後、duはHuaweiと3年間の戦略的フレームワークに署名し、分離されたトランスポートがファイバーと高容量無線バックホールの両方の調達を同時にサポートできることを示しました。このシフトはまた、ハードウェア層でのロックインを低減し、SDN制御とAIベースの最適化をより重要にするオープンインターフェースにより、ソフトウェアおよびネットワーク管理が中東・アフリカ 5G ファイバーバックボーントランスポート市場で最も急成長しているコンポーネントである理由を説明するのに役立ちます。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い土木工事コストおよび通行権 の遅延 | -1.8% | サブサハラアフリカ、サウジアラビアの地方都市、 トルコの農村地帯 | 短期(2年以内) |

| 遠隔アフリカ市場における電力・冷却・ サイトアクセスの制約 | -1.2% | ナイジェリア、コンゴ民主共和国、遠隔東アフリカ、アルジェリアの サハラ南部 | 長期(4年以上) |

| マルチベンダー光学・パケット層間の 相互運用性の摩擦 | -0.8% | グローバル、マルチベンダーGCC展開で特に顕著 | 中期(2~4年) |

| コヒーレント光学・ラインシステムの 外国為替圧力と輸入依存 | -0.6% | ナイジェリア、エジプト、ケニア、トルコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い土木工事コストおよび通行権の遅延

土木工事コストと許認可の遅延は、特にサブサハラアフリカや地方都市において承認が遅い中東・アフリカ 5G ファイバーバックボーントランスポート市場に対する最も直接的なブレーキであり続けています。アフリカの陸上ファイバーフットプリントは210万kmを超え、アフリカブロードバンドアウトルック2024時点で130万kmが稼働中であり、2024年6月までの12ヶ月間に58,000kmが開通しましたが、このペースはスケールでの完全な 5G トランスポート準備に必要な密度にはまだ届いていません。主な問題は資本不足だけではなく、ナイジェリアや地方のサウジ都市のプロジェクトでは、通信規制当局、計画機関、道路当局からの重複した承認が18~24ヶ月に及ぶことがあります。Cienaはアフリカコム2025で、AIインフラがデータセンター全体のデータ量を増加させている一方で、最も重要なトランスポートルートの一部が依然として長い納期に直面していると述べました。[4]Ciena Corporation、「アフリカコム2025基調講演参加、Joe Marsella」、Ciena、ciena.com これが、共有トレンチとオープンアクセスファイバーモデルが支持を集めている理由の一つです。単一のコンセッショネアが単一の許認可プロセスを経て、複数の事業者に容量をリースできます。

遠隔アフリカ市場における電力・冷却・サイトアクセスの制約

遠隔アフリカのルートは、中東・アフリカ 5G ファイバーバックボーントランスポート市場に対して異なる運用上の課題をもたらしています。長距離増幅サイトは、トレチアクセスだけでなく、困難な電力・冷却条件に依存することが多いためです。MTNグループは2026年の資本市場デーで、アフリカのファイバーフットプリントを2030年までに14万kmから42万km~56万kmに拡大する計画を述べましたが、この拡大はオフグリッドのハット電力ニーズと高温環境でのコヒーレントDWDMトランスポンダーの冷却負荷によって依然として影響を受けています。この問題は、サハラのアルジェリアや遠隔の東・中央アフリカで特に関連性が高く、サイトアクセスとメンテナンス条件が長距離機器を安定させるコストを引き上げています。Nokia、NPS、e& UAEも2026年に153Tb/sの双方向C+Lバンドトラフィックでホローコアファイバーの実験室トライアルを実施し、遠隔ルートのレイテンシと増幅器間隔の経済性を改善できる将来の選択肢を示しました。近期においては、事業者はまだ太陽光発電ハット設計と低発熱機器プロファイルを必要としており、これがフロンティア市場での初期コストを増加させ、プロジェクトリターンに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウアインテリジェンスがハードウェア主導の市場を再形成

ハードウェアは2025年に62.12%のシェアを占め、中東・アフリカ 5G ファイバーバックボーントランスポート市場がまだ構築フェーズにあり、事業者が最初に物理的な光学層に支出していることを示しています。光トランスポートシステム、DWDMおよびROADMプラットフォーム、パケット光機器は、GCCバックボーンルートとアフリカ長距離回廊全体の調達サイクルにおける主要品目であり続けています。このパターンは、キャリアが支出のより大きなシェアをソフトウェア層にシフトする前に、まずネットワークリーチと生のトランスポート容量を拡大していることを反映しています。フロンティアのアフリカ市場の事業者がベンダーに計画、展開、統合、マネージドオペレーションを依存することが多いため、サービスも関連性を高めています。ソフトウェアおよびネットワーク管理は2026年から2031年にかけてCAGR 24.57%で拡大する見込みであり、中東・アフリカ 5G ファイバーバックボーントランスポート市場で最も急成長しているコンポーネントカテゴリーとっています。

このソフトウェアの急成長は、中東・アフリカ 5G ファイバーバックボーントランスポート産業の競争方法における広範な変化を反映しており、価値がハードウェア単独ではなくネットワーク制御、オーケストレーション、最適化へと移行しているためです。Nokiaは2025年1月にInfineraを23億米ドルで買収完了し、コヒーレントフォトニクスとクラウドネイティブネットワーク管理を統合し、主要ベンダーが両層を同時に強化していることを示しました。Omantelの2025年のCienaとのマネージド光ファイバーネットワーク立ち上げも、事業者がネットワークアズアサービスモデルの下でリアルタイムSLAモニタリング、オンデマンド帯域幅、自動プロビジョニングを購入しており、単なる生の光容量ではないことを示しました。ITU-T G.709光トランスポートネットワークフレーミングやIETF YANGデータモデルなどの標準規格も、事業者が拡大するトランスポート資産全体の相互運用性を求めるため、地域入札におけるソフトウェアアーキテクチャの選択を形成しています。その結果、中東・アフリカ 5G ファイバーックボーントランスポート市場のコンポーネントミックスは依然としてハードウェアが主導していますが、将来の差別化はますますソフトウェア定義の管理層へと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

容量別:導入済み100Gネットワークが高容量ルートへ移行

10~100 Gbpsセグメントは2025年の中東・アフリカ 5G ファイバーバックボーントランスポート市場の50.59%を占め4Gから 5G への移行期に構築されたコヒーレント100Gシステムの大規模な導入ベースを反映しています。地域全体の多くのキャリアがこれらのシステムをほぼ容量限界で運用しているため、このティアは現在の商業運用のバックボーンであり続けています。同時に、GCCでのデータセンターインターコネクトトラフィックの増加と主要アフリカ都市圏での 5G トランスポート負荷の増大に伴い、100 Gbps超は2026年から2031年にかけてCAGR 20.20%で拡大する見込みです。10 Gbps以下のティアは、トラフィック密度がまだ高容量プラットフォームへの移行を正当化していないフロンティアのアフリカ市場における遠隔陸上リンクや初期段階のバックホールルートで依然として役割を果たしています。このミックスは、中東・アフリカ 5G ファイバーバックボーントランスポート市場が大規模なレガシー導入ベースと急速なアップグレードサイクルの両方を持つことを意味します。

2025年と2026年の商業的な動きは、高容量トランスポートへのシフトが計画にとどまらず、すでにライブネットワークで起きていることを示していますe& UAEは2025年12月にCiscoとのパートナーシップでEMIX IPトランジットバックボーンを400Gにアップグレードし、国際接続ポイントへの高容量サービスを拡張し、事業者の需要が初期パイロットを超えて移行したことを示しました。Nokia、e& UAE、NPSはその後2026年のトライアルでホローコアファイバーを153 Tbpsで使用し、100 Gbps超カテゴリーにマルチTbpsの単一ファイバー性能も含まれる将来を示しました。したがって、中東・アフリカ 5G ファイバーバックボーントランスポート市場の調達チームは、古い100G計画モデルが想定していたよりもはるかに広い将来の性能範囲に対して新しいファイバールートを計画する必要があります。これにより、今日のアップグレードサイクルのために敷設されたファイバーが予測ウィンドウの残りの期間にはるかに大きなワークロードをサポートする必要があるため、容量の決定はより敏感になります。

アプリケーション別:フロントホールとミッドホールが支出の中心へ

モバイルネットワークバックホールは2025年に43.24%のシェアを占め、現在の構築サイクルにおて中東・アフリカ 5G ファイバーバックボーントランスポート市場の主要アプリケーションであり続けていることを確認しました。GCCの 5G マクロ展開と主要人口センター間のアフリカ長距離リンクは依然としてバックホール支出に大きく依存しており、アプリケーション需要を牽引し続けています。しかし、フロントホールとミッドホールは2026年から2031年にかけてCAGR 27.12%で拡大する見込みであり、事業者が分離された 5G トランスポートへと深く移行するにつれて最も急成長するアプリケーションとなっています。このシフトは、4G時代のトランスポート設計ではほとんど重要でなかった調達カテゴリーを生み出すため重要です。データセンターインターコネクトも、クラウドおよびAIハブが施設間のより直接的な高容量光リンクを構築するにつれて、GCCでより強力なアプリケーション領域となっています。

トランスポート標準がこのアプリケーションミックスの技術的ニーズを厳格化し、精密インフラの価値を高めています。O-RANアライアンスワーキンググループ4の仕様では、フロントホールリンクがサマイクロ秒のジッター許容範囲でIEEE 802.1CM クラスDタイミングを満たすことを要求しており、多くの事業者は以前バックホールトラフィックと共有していたインフラを分離またはアップグレードする必要があります。ADNOC、G42、Khazna Data Centersはすべてインターコネクトを400G光学にアップグレードしており、duは2026年4月にDatawave Networksとパートナーシップを結び、16ファイバーペアとペアあたり少なくとも18TbpsでSING海底ケーブルをカルバに陸揚げしました。エンタープライズおよびプライベート 5G トランスポートは、GCCの港湾、産業ゾーン、大型プロジェクトが独自のセキュアなトランスポートルートを委託するにつれて、別の需要層を加えています。Ducabグループの2025年のGCC初の高電圧光ファイバーケーブル立ち上げも、エネルギーとデジタルインフラのニーズがプロジェクト計画においてますます重複していることを示しました。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ハイパースケール需要が購買層を拡大

モバイルネットワーク事業者は2025年に中東・アフリカ 5G ファイバーバックボーントランスポート市場シェアの56.67%を占め、地域最大のエンドユーザーグループとなっています。GCCバックボーンプログラムとアフリカ国家ネットワーク拡張全体で最大のトランスポート予算を依然として管理しているため、その地位は強固です。しかし、クラウドおよびハイパースケールプロバイダーは2026年から2031年にかけてCAGR 26.47%拡大する見込みであり、最も急成長するエンドユーザーカテゴリーとなっています。この成長は、特にGCCにおける新しいクラウドゾーンとコロケーションサイトに紐付けられた事前コミット帯域幅契約から生まれており、事業者はサービスの立ち上がりが完了する前にトランスポート容量を確保する必要があることが多いです。これは、ハイパースケーラーが光需要のより直接的な源泉となっているため、中東・アフリカ 5G ファイバーバックボーントランスポート市場がもはや通信キャリアのみによって牽引されていないことを意味します。

エンドユーザーミックスも拡大しており、他のいくつかの購買グループが独自のトランスポート資産の調達を始めています。UAEとサウジビジョン2030における政府のAI戦略は、ハイパースケーラーをダークファイバーと波長サービス需要を直接支援する長期コロケーションコミットメントに引き込んでいます。インターネットサービスプロバイダーは依然として重要なグループであり、Tejas Networksは第4四半期FY26の業績で、2026年にアフリカのブロードバンドISPからDWDMバックボーン構築契約を受注したと報告しました。エンタープライズおよびプライベートネットワークは量的には小さいですが、セキュアで低レイテンシのトランスポートを必要とする石油・ガス事業者、港湾、金融機関にとってより高いマージンの機会を提供します。公共部門および公共安全の購買者も、サウジアラビア、UAE、エジプトなどの市場で主権セキュリティ規則が機密トラフィックの国内ルーティングを促進しているため、中東・アフリカ 5G ファイバーバックボーントランスポート産業でより積極的になっています。

地域分析

中東は2025年の中東・アフリカ 5G ファイバーバックボーントランスポート市場の66.46%を占め、大きな差をつけて主要な地域クラスターとなっています。国家デジタルインフラプログラム、データセンター投資、バックボーンアップグレードがすべて大規模に進行しているため、サウジアラビアは引き続きアンカー市場です。Nokiaとstcグループは2025年1月に850 kmにわたる1Tbps長距離フィールドトライアルを完了し、超コヒーレント長距離バックボーントランスポーがサウジアラビアのルートでの商用展開に準備ができていることを示しました。Mobilyもデータセンター、海底ケーブル、バックボーンファイバーにわたってLEAP 2025で9億500万米ドルの投資を発表し、デジタルトラフィックの国内化とハブ地位の強化に向けた同国の取り組みを支援しました。UAEも技術実証の場として機能しており、e& UAEは2025年2月にWaveLogic 6 Extremeを導入し、その後2026年にNokiaおよびNPSと153Tbpsでホローコアファイバーをバリデーションしました。

トルコとカタールは、より広い中東トランスポートシステムにおけるトランジットノードとしての役割を強化し続けています。Ooredooのガルフ湾内ファイバーケーブルは2025年に発表され、全GCC諸国とイラクを接続する24ファイバーペアにわたる720Tbpsで、現在進行中の地域相互接続コミットメントの規模を強調しています。イラク・UAE世界リンクトランジットケーブルプロジェクトも2026年に前進し、計画された総容量900Tbps超とヨーロッパと中東ノード間の100ミリ秒未満のレイテンシで、キャリアニュートラルな東西回廊を支援しています。アフリカは中東・アフリカ 5G ファイバーバックボーントランスポート市場で最も急成長している地域であり、2031年までにCAGR 20.77%で拡大する見込みです。MTNグループは2026年に、汎アフリカファイバーフットプリントを2030年までに14万kmから42万km~56万kmに拡大する計画を述べ、Bayobabは同期間に海底容量の倍増を目標としています。

ケニアとナイジェリアは、両国が 5G 拡大とバックボーン投資を組み合わせているため、最も明確な近期のアフリカトランスポート市場であり続けています。Ericssonは2025年にSafaricomとのトランスポート作業を深化させてケニアの 5G ネットワークを強化し、Seacomは30Tbpsまでスケール可能な1Tbpsのナイロビ・カンパラ陸上ルートを開通させ、クラウドおよびAIトラフィックに向けた東アフリカのバックボーン準備を改善しました。北アフリカはアルジェリア、モロッコ、エジプトがそれぞれ異なるインフラモデルを追求しているため、別途注目に値します。アルジェリアは2025年2月にAlgerie TelecomとHuaweiが全58州にわたる400G WDM国家バックボーンを展開した後、2025年12月に商用 5G を開始しました。ロッコは2025年6月にUni FiberとUni Towerを認可し、第一フェーズの受動インフラ投資として44億ディルハム(4億5,000万米ドル)を投じ、エジプトはメデューサシステムを含む地中海ケーブル陸揚げ活動から引き続き恩恵を受けており、これは計画されたエジプト陸揚げポイントを持つ3億4,200万ユーロ(3億7,600万米ドル)のプロジェクトです。

競合環境

中東・アフリカ 5G ファイバーバックボーントランスポート市場の集中度は半統合状態を維持しており、Huawei Technologies、Nokia Corporation、Ciena Corporation、ZTE Corporation、Telefonaktiebolaget LM Ericssonが、GCC事業者とティア1アフリカキャリア全体の最大規模の入札の多くをリードしています。これらの企業は、光ハードウェア、長距離トランスポートの経験、地域全体の広範な通信関係を組み合わせることで、高価値プロジェクトを固定しています。中国ベンダーはいくつかのアフリカ市場でコスト優位性を維持し続けており、西側サプライヤーはコヒーレント光学性能、ソフトウェア制御、マネージドサービス層でより強く競争しています。その結果、規模が重な市場となっていますが、最終的なベンダー選定においては製品ロードマップとサービスの深さも同様に重要です。このバランスにより、中東・アフリカ 5G ファイバーバックボーントランスポート市場は大手既存企業と第二層のより特化したサプライヤーの両方に開かれています。

Nokiaは2025年1月にInfineraを23億米ドルで買収完了し、メトロ、地域、長距離トランスポート全体でコヒーレント光学の深みを拡大し、主要ベンダーが両層を同時に強化していることを示すことで、その地位を大幅に強化しました。Huaweiは2025年7月のMTNナイジェリア400G-800G ASON展開と2025年2月のAlgerie Telecom国家400G WDMバックボーンを通じてアフリカでの継続的な実行力を示し、フロンティアと大規模な国家主導ネットワークの両方で提供できる能力を確認しました。Cienaもサービス主導のアプローチを採用しており、2025年のOmantelのマネージド光ファイバーネットワーク立ち上げに示されており、SLAモニタリング、オンデマンド帯域幅、自動プロビジョニングが含まれていました。これらの例は、主要サプライヤーがハードウェア販売みに依存していないことを示しており、サービスラッパーとソフトウェア機能が購買決定により直接影響を与えるようになっているためです。

Ribbon Communications、Ekinops、ADVAオプティカル部門を通じたADTRAN Holdings、Tejas Networks、FiberHomeを含む第二グループは、予算がより厳しいか、購買者がよりオープンなアーキテクチャを望む市場でより積極的に競争しています。EkinopsのOpenROADM準拠のポジショニングとTejas NetworksのDWDMオファリングは、ティア1の価格設定が支持しにくいISPおよびエンタープライズプロジェクトに余地を生み出しています。Gulf Bridge Internationalが2025年10月にイラクの新しい陸上ルートにNokiaの1830グローバルエクスプレスプラットフォームを選択したことも、購買者が現在のハードウェア仕様だけでなく将来のアップグレードロードマップにより大きな重みを置いていることを示しました。ホワイトボックスと分離された光学アプローチは独自バンドルの経済性を侵食し始めていますが、統合の複雑さが依然としてこのモデルを社内エンジニアリングが深い事業者に限定しています。そのため、多のキャリアが機器提供に加えてマネージドサポートを求める中東・アフリカ 5G ファイバーバックボーントランスポート市場では、大手既存企業が依然として優位性を保っています。

中東・アフリカ 5G ファイバーバックボーントランスポート産業リーダー

Huawei Technologies Co., Ltd.

Nokia Corporation

Ciena Corporation

ZTE Corporation

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:MTNグループの2026年資本市場デーで、汎アフリカファイバーフットプリントを2030年までに14万kmから42万km~56万kmへ3倍に拡大する計画が発表され、子会社Bayobabは同期間に海底容量の倍増を目標としています。このコミットメントはアフリカの通信史上最大規模の開示されたトランスポートインフラ拡張プログラムの一つを表し、地域の 5G バックホールアップグレードサイクルを直接支えています。

- 2026年5月:クウェートはバーレーンのBeyon Groupとクウェートの国家固定通信ネットワークの設計・資金調達・建設・運営・維持管理を行い、全国の90%の家庭へのファイバーカバレッジを目標とする8億2,500万クウェートディナール(26.9億米ドル)の50年間の官民パートナーシップ協定に署名しました。この契約は通信省、クウェートパートナーシッププロジェクト機構、Beyonによって署名され、クウェートのビジョン2035デジタル変革戦略のバックボーンを形成しています。

- 2026年5月:Telecom EgyptとHuaweiはエジプトの 5G 拡大準備に関連したインフラ近代化サイクルの一環として、加速された国家ファイバー推進においてパートナーシップを深化させました。エジプトは地域の接続ハブとしての地位を強化することを目指し、2019年以来固定・モバイルインターネットインフラに60億米ドルを投資しています。

中東・アフリカ 5G ファイバーバックボーントランスポート市場レポートの範囲

中東・アフリカ 5G ファイバーバックボーントランスポート市場の収益は、光トランスポートハードウェア、トランスポートネットワーク管理・オーケストレーションソフトウェア、ならびにネットワーク計画、展開、統合、マネージドサービス、保守、最適化を含む専門サービスの販売を通じて生み出されており、 5G 接続と高速データトランスポートを支援するモバイルネットワーク事業者、インターネットサービスプロバイダー、クラウドおよびハイパースケールプロバイダー、エンタープライズ、政府機関にサービスを提供しています。中東・アフリカ 5G ファイバーバックボーントランスポート市場レポートは、コンポーネント(ハードウェア、ソフトウェアおよびネットワーク管理、サービス)、容量(10 Gbps以下、10~100 Gbps、100 Gbps超)、アプリケーション(モバイルネットワークバックホール、モバイルネットワークフロントホールおよびミッドホール、データセンターインターコネクト、エンタープライズおよびプライベート 5G トランスポート、その他のアプリケーション(海底陸揚げ局バックホール等))、エンドユーザー産業(モバイルネットワーク事業者、インターネットサービスプロバイダー、クラウドおよびハイパースケールプロバイダー、エンタープライズおよびプライベートネットワーク、その他のエンドユーザー産業(政府および公共安全等))、地域(中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア(光トランスポートシステム、DWDMおよびROADMプラットフォーム、パケット光トランスポートプラットフォーム、ルーターおよびスイッチ、光ファイバーケーブル、光トランシーバー、増幅器、OTN機器を含む) |

| ソフトウェアおよびネットワーク管理(ネットワーク管理システム、SDNコントローラー、トランスポートオーケストレーションソフトウェア、分析・保証ツール、自動化プラットフォーム、在庫管理ソフトウェアを含む) |

| サービス(ネットワーク計画・設計、展開・設置、統合・試運転、マネージドサービス、保守・サポート、最適化、コンサルティング、トレーニングを含む) |

| 10 Gbps以下 |

| 10~100 Gbps |

| 100 Gbps超 |

| モバイルネットワークバックホール |

| モバイルネットワークフロントホールおよびミッドホール |

| データセンターインターコネクト |

| エンタープライズおよびプライベート 5G トランスポート |

| その他のアプリケーション(海底陸揚げ局バックホール等) |

| モバイルネットワーク事業者 |

| インターネットサービスプロバイダー |

| クラウドおよびハイパースケールプロバイダー |

| エンタープライズおよびプライベートネットワーク |

| その他のエンドユーザー産業(政府および公共安全等) |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア(光トランスポートシステム、DWDMおよびROADMプラットフォーム、パケット光トランスポートプラットフォーム、ルーターおよびスイッチ、光ファイバーケーブル、光トランシーバー、増幅器、OTN機器を含む) | |

| ソフトウェアおよびネットワーク管理(ネットワーク管理システム、SDNコントローラー、トランスポートオーケストレーションソフトウェア、分析・保証ツール、自動化プラットフォーム、在庫管理ソフトウェアを含む) | ||

| サービス(ネットワーク計画・設計、展開・設置、統合・試運転、マネージドサービス、保守・サポート、最適化、コンサルティング、トレーニングを含む) | ||

| 容量別 | 10 Gbps以下 | |

| 10~100 Gbps | ||

| 100 Gbps超 | ||

| アプリケーション別 | モバイルネットワークバックホール | |

| モバイルネットワークフロントホールおよびミッドホール | ||

| データセンターインターコネクト | ||

| エンタープライズおよびプライベート 5G トランスポート | ||

| その他のアプリケーション(海底陸揚げ局バックホール等) | ||

| エンドユーザー産業別 | モバイルネットワーク事業者 | |

| インターネットサービスプロバイダー | ||

| クラウドおよびハイパースケールプロバイダー | ||

| エンタープライズおよびプライベートネットワーク | ||

| その他のエンドユーザー産業(政府および公共安全等) | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

中東・アフリカ 5G ファイバーバックボーントランスポート市場の規模はどのくらいですか?

中東・アフリカ 5G ファイバーバックボーントランスポート市場は2025年に15.6億米ドルと評価され、2026年には18.2億米ドルに達し、CAGR 18.82%で2031年までに43.1億米ドルに達する見込みです。

中東・アフリカ全体で 5G ファイバーバックボーントランスポートの需要を牽引しているものは何ですか?

需要は、GCCおよび北アフリカ全体での 5G 展開密度、データセンターインターコネクトの成長、国家デジタルインフラプロラムによって支援されています。

このセクターで最も急成長しているアプリケーションはどれですか?

フロントホールとミッドホールは、事業者がオープン RANとより厳密なトランスポートタイミング要件を採用するにつれて、2031年までにCAGR 27.12%で拡大する見込みです。

バックボーントランスポートへの支出をリードしているエンドユーザーグループはどれですか?

モバイルネットワーク事業者は2025年に56.67%のシェアを占めましたが、クラウドおよびハイパースケールプロバイダーは2031年までにCAGR 26.47%でより速く成長する見込みです。

アフリカが2031年まで最も急成長している地域である理由は何ですか?

アフリカは、モバイル主導の 5G 高密度化、陸上ファイバー拡大、海底陸揚げ投資がすべてバックホール需要を押し上げているため、CAGR 20.77%で拡大する見込みです。

光トランスポートネットワークにおけるベンダー競争を変えているものは何ですか?

競争は、特にGCCとティア1アフリカプロジェクトにおいて、ハードウェア単独からコヒーレント光学性能、ソフトウェア定義制御、マネージドサービス、将来のアップグレードロードマップへとシフトしています。

最終更新日: