中東・アフリカITデバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

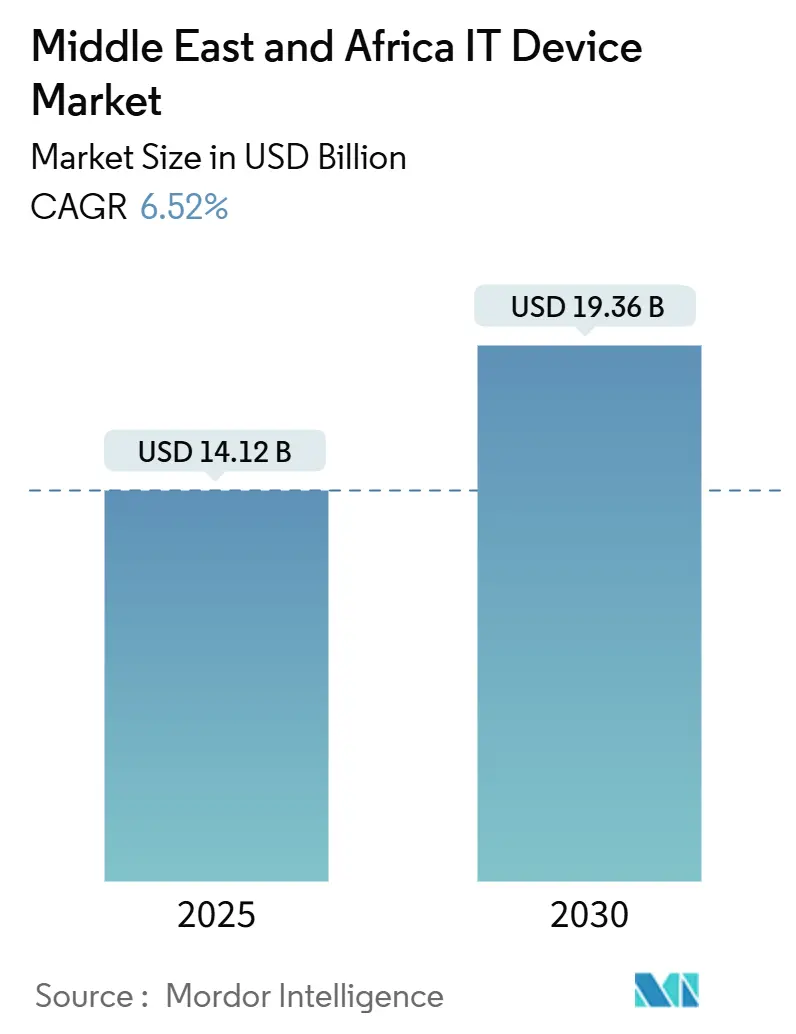

| 市場規模 (2025) | 14.12 十億米ドル |

| 市場規模 (2030) | 19.36 十億米ドル |

| 成長率 (2025 - 2030) | 6.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカITデバイス市場分析

中東・アフリカITデバイス市場規模は2025年に140億1,200万米ドルとなり、予測期間中に6.52%のCAGRを記録して2030年には193億6,000万米ドルに達する見込みです。成長の勢いは、政府主導のデジタルトランスフォーメーションプログラム、スマートフォンを主要コンピューターとして活用する若年人口の増加、および汎用的なハードウェア更新から業種特化型調達へのシフトに起因しています。湾岸諸国における大規模な光ファイバー展開がマルチデバイスエコシステムを支え、フィンテックおよびスーパーアプリモデルが安全でバイオメトリクス対応の端末を求めることで買い替えサイクルを短縮しています。Lenovoの20億米ドル規模のサウジアラビア施設に代表される製造のローカライゼーションは、ベンダーが外国為替変動を相殺するのに役立っています。グレーマーケットチャネルや地政学的な不安定要因が残存するものの、石油・ガスおよびヘルスケアにおけるミッションクリティカルなユースケースが、消費者心理が全般的に軟化する局面でもプレミアム需要を下支えしています。

主要レポートのポイント

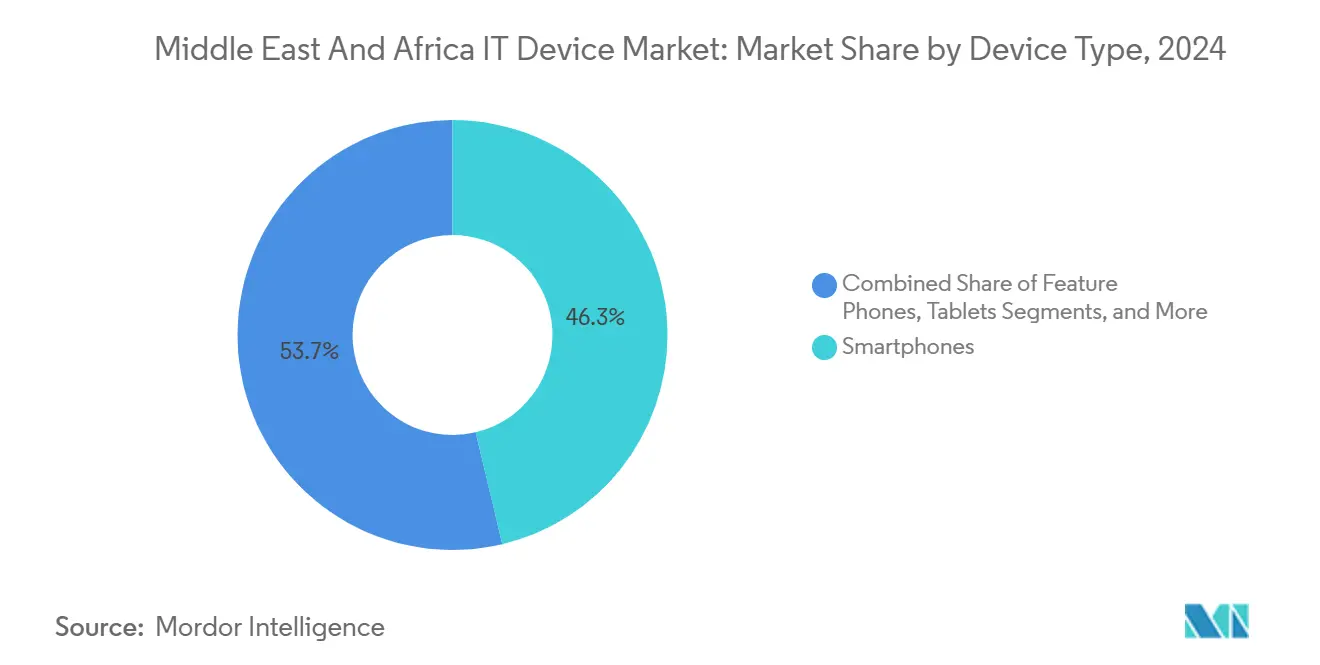

- デバイスタイプ別では、スマートフォンが2024年の中東・アフリカITデバイス市場シェアの46.28%をリードし、ウェアラブルは2030年にかけて18.46%のCAGRで拡大する見込みです。

- エンドユーザー別では、消費者購入が2024年の中東・アフリカITデバイス市場規模の68.46%を占め、ヘルスケアセクターは2025年から2030年にかけて12.18%のCAGRで成長する見通しです。

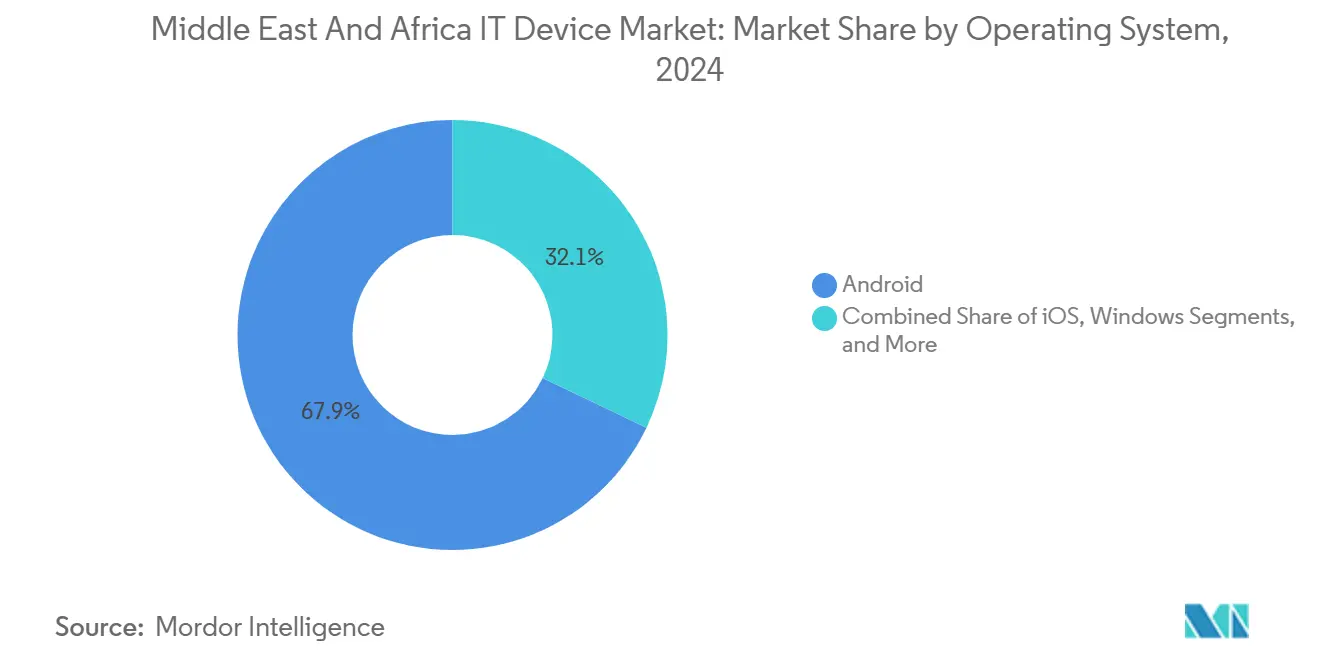

- オペレーティングシステム別では、Androidが2024年に67.91%のシェアを維持し、HarmonyOSは2030年にかけて15.67%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフライン小売が2024年に52.32%の収益シェアを保持し、オンラインマーケットプレイスは2030年にかけて10.74%のCAGRで拡大しています。

- 地域別では、中東が2024年に57.56%の収益シェアを獲得し、アフリカは2030年にかけて最速の8.98%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカITデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 若年層におけるスマートフォン普及率の上昇 | 1.30% | 中東・アフリカ、特に急速に都市化が進む市場において最も顕著 | 短期(2年以内) |

| デバイスエコシステムを支えるファイバー・トゥ・ザ・ホーム基幹網の拡大 | 1.10% | 中東・アフリカ、GCC諸国および南アフリカが牽引 | 中期(2〜4年) |

| 政府主導のデジタルトランスフォーメーション推進施策(例:サウジビジョン2030、エジプトデジタル戦略) | 1.00% | サウジアラビア、エジプト、UAE、およびその他のデジタル化進経済国 | 中期(2〜4年) |

| モバイルデバイスのアップグレードを促進するfintechおよびスーパーアプリモデルの急速な成長 | 0.90% | 中東・アフリカ、特にケニア、ナイジェリア、エジプト、およびGCC | 短期(2年以内) |

| 石油・ガス施設におけるプライベート5Gネットワークの導入拡大 | 0.60% | GCC諸国、特にサウジアラビア、UAE、カタール | 長期(4年以上) |

| 超低コストセグメントに対応する国産ODMの台頭 | 0.50% | 中東・アフリカ、エジプトおよび南アフリカにおける製造活動の拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

若年層におけるスマートフォン普及率の上昇

若年層コホートは、銀行、エンターテインメント、教育へのデフォルトゲートウェイとして端末を使用することで、普及曲線を塗り替えています。サブサハラアフリカにおけるモバイルインターネットの普及率は2024年に28%に達しましたが、16ポイントのジェンダーギャップが存在し、数千万人の初回購入者がいまだ未開拓のままです。[1]GSMA、「モバイルインターネット普及率2024」、gsma.com 中東の出荷台数は2024年第3四半期に前年比2%増加し、AIフォトグラフィーとゲームを強調することで66%の地域成長を記録したHONORなどのブランドが牽引しました。ソフトウェア中心の差別化は、ハードウェアの進歩が段階的であっても、アップグレードサイクルを短縮しています。Appleが2025年にサウジアラビアのオンラインストアを計画していることは、プレミアム志向の若年需要が価格感度と共存できることを示唆しています。これらのダイナミクスが総じて、中東・アフリカITデバイス市場に持続的な出荷量をもたらしています。

家庭向け光ファイバー基盤の拡大によるデバイスエコシステムの実現

湾岸諸国の主要都市における光ファイバー普及率は70%を超え、低遅延の固定ネットワークの恩恵を受けるノートパソコン、デスクトップ、スマートTVへの需要を触媒しています。サウジアラビアの5G固定無線アクセスは2024年半ばまでに140万人の加入者を数え、リモートワークや学習向けの大画面デバイスの販売を促進しています。ケニアのバックボーン拡張は、Intel Core Ultraプロセッサーを搭載した高度なワークステーションに関する公共部門の入札をすでに誘発しています。[2]国際連合、「UNGMノートパソコン入札通知2024」、ungm.org より安価で信頼性の高いブロードバンドは、複数のエンドポイントを運用する限界コストを低下させ、家庭をより多様なデバイスポートフォリオへと移行させています。このハロー効果がユーザーあたりの平均収益を引き上げ、スマートフォンの更新を超えて中東・アフリカITデバイス市場を持続させています。

政府主導のデジタルトランスフォーメーション推進施策

公共の義務が大規模な需要を集約し、サプライヤーを消費者の変動から保護しています。サウジビジョン2030はデジタルヘルスに500億米ドル以上を割り当て、ベッドサイドタブレット、遠隔診療用ノートパソコン、臨床グレードのウェアラブルの大量注文を生み出しています。エジプトは2025年までに80%の電子政府サービスカバレッジを目標とし、各省庁にわたるワークステーションおよびセキュアエンドポイントの入札を生み出しています。ケニアは2030年までに接続された診断機器から4億~25億米ドルの経済的節約を見込んでおり、調達をさらに押し上げています。ISO 27001などのコンプライアンス基準がデバイス仕様をますます規定するようになり、競合セットを実績あるセキュリティ認証を持つベンダーに絞り込んでいます。これらの政策レバーが長期的な機器需要を固定し、中東・アフリカITデバイス市場の軌道を強化しています。

フィンテックおよびスーパーアプリモデルの急速な成長によるモバイルデバイスのアップグレード促進

MTNのAyobaやOrangeのMax itなどのスーパーアプリはNFCとバイオメトリクス認証を必要とし、旧来の3G専用端末を時代遅れにしています。M-Pesaの加盟店決済拡大は、TranssionのTecnoおよびInfinixがアフリカシェアのおよそ半分を占める100~200米ドルのAndroid端末への需要を喚起しています。ハードウェアの故障ではなく、セキュリティパッチとパフォーマンスニーズが今や買い替えを規定し、緊密に統合されたエコシステムを優遇しています。Appleのアイフォーンは2024年にサウジアラビアで46%のシェアを獲得し、このプレミアムセキュリティの訴求力を反映しています。その結果、フィンテックの普及が中東・アフリカITデバイス市場の出荷台数成長に直接寄与しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入コストを押し上げる外国為替の変動 | -1.20% | 中東・アフリカ、特に輸入依存度の高い経済国において最も深刻 | 短期(2年以内) |

| 農村部における不十分なアフターサービスインフラ | -1.00% | 中東・アフリカ、特にサービスが行き届いていない農村部および遠隔地域 | 中期(2〜4年) |

| グレーマーケットおよび模倣品デバイスの継続的な流入 | -0.90% | 中東・アフリカ、特に価格に敏感な消費者市場 | 中期(2〜4年) |

| ICT設備投資を抑制する地政学的不安定性 | -0.80% | 中東・アフリカ、政治的に不安定な経済国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げる外国為替変動

ナイラは2024年に対ドルで69.9%下落し、スマートフォンの輸入コストを引き上げ、低所得層にとってエントリーレベルモデルが手の届かない価格となっています。[3]ナイジェリア中央銀行、「外国為替レート2024」、cbn.gov.ng エジプトポンドの切り下げも同様の価格上昇を引き起こし、付加価値税を回避するための密輸を助長しています。ケニアシリングの変動はデバイス価格に最大15%を上乗せし、買い替えサイクルを3年以上に延長しています。ベンダーは現在、組み立てのローカライゼーションによってリスクをヘッジしています。Lenovoの20億米ドル規模のサウジアラビア工場はリヤル建てで請求しますが、サブサハラアフリカ市場には同等の規模がありません。したがって、通貨リスクは中東・アフリカITデバイス市場の近期的な出荷台数ポテンシャルを抑制しています。

農村部における最適化されていないアフターサービスインフラ

アフリカの農村部および中東の内陸部の広大な地域では、正規修理センターが不足しており、ユーザーは偽造部品を使用することが多い非公式の技術者に頼らざるを得ません。その結果生じる高い故障率はブランドロイヤルティを損ない、買い替えのタイムラインを長引かせています。移動サービスカーや郵送プログラムを試みているOEMは、物流および通関上の障壁に直面しています。信頼性の高いアフターサービスネットワークがなければ、保証に対する認識は弱いままであり、消費者が支払うプレミアムの上限を制限しています。このサービスギャップは、中東・アフリカITデバイス市場で達成可能な価値を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ヘルスケアがウェアラブルをスマートフォンを超えて牽引

中東・アフリカITデバイス市場のウェアラブルセグメントは18.46%のCAGRを記録すると予測されており、スマートフォンが2024年に46.28%の収益を維持しているにもかかわらず、他のすべてのカテゴリーを上回っています。Orion Healthと連携して5,000の医療機関を接続するサウジアラビアのパートナーシップや、ケニアにおけるAliveCor ECG端末の展開は、継続的モニタリングに対する臨床需要を例示しています。遠隔患者デバイスが償還モデルに含まれるにつれ、病院は企業規模で調達し、医療認定ブランドを優遇するセキュリティおよびHL7コンプライアンス要件を組み込んでいます。

遠隔医療ポータルや電子処方システムが大画面を必要とする場合、ノートパソコンやタブレットにも補完的な需要増加が見られます。モバイルマネープラットフォームがAndroidまたはiOSを義務付けるにつれ、フィーチャーフォンは引き続き減少しており、この傾向は50米ドル未満の4Gスマートフォンを販売するベンダーに恩恵をもたらしています。デスクトップは、石油エンジニアリングにおけるCADワークロードや湾岸金融ハブにおける高頻度取引に対応するニッチな位置づけを維持しています。光ファイバー対応のスマートTV普及は緩やかに進んでいますが、アフリカの大半の家庭では10%未満にとどまっています。これらのダイナミクスは、デバイスの成長が今や裁量的な更新よりも業種別の義務を追跡していることを示しており、業種別プレイブックに連動した中東・アフリカITデバイス市場規模の合計を拡大しています。

エンドユーザー別:ヘルスケアが消費者支出を上回る勢いで躍進

消費者が2024年収益の68.46%を生み出しましたが、病院、クリニック、保険会社はエンドユーザーの中で最速となる12.18%のCAGRを2030年まで達成すると予測されています。サウジアラビアのデジタルヘルスだけで150億~270億米ドルのシステム節約を解放し、ベッドサイドタブレットや接続されたウェアラブルの大量注文を支えています。ナイジェリアのデジタルヘルス分野は2024年に12億7,000万米ドルに達し、2029年には20億米ドルに近づき、農村の病棟に診断ハードウェアを引き込んでいます。

政府・防衛の取引フローは、セキュアなエンドポイントを必要とする電子サービスポータルに支えられて安定を維持しています。企業はハイブリッドワークの常態化に伴いフリートを更新していますが、調達のペースはマクロサイクルに依存しています。教育の普及は散発的で公共予算に制約されていますが、ケニアや南アフリカでのパイロットプログラムがカリキュラムアプリ向けにタブレットを展開しています。最終的に、ヘルスケアの資本支出からサブスクリプションバンドルへのシフトが収益を安定させ、中東・アフリカITデバイス市場の主要ドライバーとしての役割を確固たるものにしています。

オペレーティングシステム別:HarmonyOSがデータ主権重視のニッチを開拓

Androidは2024年に67.91%のシェアを保持しましたが、HarmonyOSは地政学的な絶縁を求める購入者の間で15.67%のCAGRが見込まれています。HuaweiのHarmonyOS 5.0は現在15,000のネイティブアプリをホストし、Androidとの互換性を省略しており、自己完結型エコシステムへの転換を示しています。サウジアラビアのデータ主権法とHuawei CloudのAIゾーンが、公共部門のワークロードに対する訴求力を高めています。

iOSはハードウェアとソフトウェアの緊密な結合と堅牢なアップデートポリシーにより、サウジアラビアで46%のプレミアムエンクレーブシェアを保持しています。Windowsは企業向けPCを支配し、LinuxおよびChromeOSは教育および開発運用のニッチに対応しています。コンプライアンスがアプリ数を購入基準として上回るにつれ、OSの断片化が深まっています。これにより戦略的な選択肢が広がりますが、統合上の課題も増加し、中東・アフリカITデバイス市場内の競争ダイナミクスを形成しています。

流通チャネル別:オンラインマーケットプレイスが実店舗との差を縮める

オフライン店舗は依然として2024年売上の52.32%を占めており、デバイスを試し、融資を受け、当日修理を手配したいという消費者ニーズを反映しています。しかし、オンラインチャネルは10.74%のCAGRで成長し、アフリカの電子商取引が2024年の550億米ドルから2029年の1,130億米ドルへと倍増すること、およびAmazonの2024年南アフリカ参入によって推進されています。東アフリカでの50%を超えるモバイルマネー普及率が決済の摩擦を取り除き、Jumiaの月間2,300万訪問者数は物流の成熟を示しています。

プリペイドが主流の地域ではテレコムバンドルが継続していますが、購入者が倉庫から玄関先まで配送されるSIMロックフリーデバイスを好むにつれて地位を失っています。企業・政府の調達サイクルは、長期にわたる入札プロセスを伴いながらも、安定したベースラインの出荷量を加えています。全体として、オムニチャネルへの転換は競争の透明性を高め、マージンを圧迫しますが、リーチを広げ、デジタルに精通した販売者がアクセスできる中東・アフリカITデバイス市場規模をさらに拡大しています。

地域分析

2024年の地域収益は中東に57.50%が集中しており、同地域は2030年にかけて安定した6.52%のCAGRを記録する見込みです。サウジアラビアの500億米ドルのデジタルヘルス予算とLenovoの20億米ドルの工場は、プレミアムハードウェアへの注力が強まっていることを示しています。[4]Lenovo、「Alat転換社債申請2024」、lenovo.com ADNOCのプライベート5Gは数千台の堅牢なデバイスをサポートし、不安定な石油サイクルの中でも高額需要を実証しています。トルコの2024年スマートフォン出荷台数1,220万台とAppleのディリーヤにおける旗艦店計画は、富裕層セグメントの拡大を強調しています。ISO 27001などのコンプライアンス規則が仕様をセキュアな企業グレードの製品に傾け、平均販売価格を押し上げています。

アフリカは2025年までに6億2,300万人の固有モバイル加入者が見込まれ、サブ地域の中で最速となる8.90%のCAGRが予測されています。Transsionの2億100万台のグローバル出荷台数は価格感度の高い初回ユーザーに対応していますが、Xiaomiおよびリアルミーの価格競争の中で2024年の収益と純利益は減少しました。南アフリカのオンライン小売は2026年までに720億米ドルを超え、ケニアは接続されたデバイスからヘルスケアで4億~25億米ドルの節約を見込んでいます。通貨変動とグレーチャネルは構造的な逆風として残っており、ナイラの69.9%下落が輸入コストを積み上げ、エジプトの密輸は2025年の登録規則以前には端末流入の80%を占めていました。

エジプト、ヨルダン、レバノンなどの中東の小規模経済は財政的制約に直面していますが、エジプトのIMEIプログラムのようなデジタル化推進策を活用して販売を正規化しています。ガーナやカメルーンなどのアフリカの二次市場は、地域の電子商取引ネットワークからの波及効果を享受しており、ガーナの医療技術分野は2024年の2億8,100万米ドルから2029年には4億1,400万米ドルに成長する見込みです。最終的に、GDPだけでなく光ファイバーカバレッジとモバイルマネー普及率が、中東・アフリカITデバイス市場全体のベンダー配分を導く上でデバイス市場拡大の最良の予測指標となっています。

競争環境

グローバル大手のSamsung、Apple、Huaweiがプレミアム層を支配し、Transsionは2024年に収益が7.2%減少し利益が41%落ち込んだにもかかわらず、アフリカシェア最大50%でエントリーレベルスマートフォンをリードしています。Lenovoのリヤド工場は2026年に稼働予定で、関税と外国為替リスクをヘッジすることで地域収益を3年以内に12億5,000万米ドルから60億米ドルに引き上げることを目指しています。HONOR、Transsion、Xiaomiは2024年に中東スマートフォンのほぼ半数を共同出荷し、HONORは若年層向けのAI機能で66%増を記録しました。

差別化はエコシステムの深さへとシフトしています。HuaweiのHarmonyOS 5.0はAndroidをスキップし、データ主権を重視する政府案件に向けて自社を位置づけており、Huawei Cloudのローカルなアプリケーションスタックがハードウェアとサービスをさらに結びつけています。Appleのディリーヤにおけるフラッグシップとローカルオンラインストアは、ブランドロイヤルティとセキュアな決済を活用して高い平均販売価格を守ることを目指しています。ナイジェリアとエジプトのODM新規参入者は、フィールドエンジニア向けの堅牢なタブレットや非公式労働者向けの後払いスマートフォンを製造し、大手が見落とすニッチを開拓しています。

Jumiaはデバイスの分割払いをモバイルウォレットと統合し、テレコムオペレーターは5G端末と企業向けエッジサービスをバンドルしています。LenovoはAI PCが2025年の地域出荷台数の25%に達し、2027年までに80%に拡大すると予測しており、新たなプレミアム競争の場を開いています。全体として、中程度の断片化が続いていますが、垂直ソリューション能力が中東・アフリカITデバイス産業全体で決定的な優位性となりつつあります。

中東・アフリカITデバイス産業リーダー

Samsung Electronics Co., Ltd.

Apple Inc.

Huawei Technologies Co., Ltd.

Lenovo Group Limited

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:エジプトは、入国から90日以内にIMEI認証を必要とする携帯電話の電子登録メカニズムを開始し、以前は端末の80%が密輸で流入していたグレーマーケットチャネルの正規化を目指しています。

- 2024年11月:Appleは、2019年以来SAR 100億を投資した後、2025年夏にサウジアラビアのオンラインApple Storeを、2026年以降に実店舗のフラッグシップを開設すると発表しました。

- 2024年10月:Huaweiは15,000のネイティブアプリを搭載したHarmonyOS 5.0ベータ版を発表し、エコシステムの独立性を深めるためにAndroid互換性を切り離しました。

- 2024年10月:Samsung Payがサウジアラビア中央銀行との合意を経てサウジアラビアで開始され、NFC決済の普及が拡大しました。

中東・アフリカITデバイス市場レポートの調査範囲

中東・アフリカITデバイス市場は、地域全体にわたる消費者向けおよび企業向けテクノロジーデバイスの幅広い販売と普及を含んでいます。スマートフォン、フィーチャーフォン、タブレット、ノートパソコン、デスクトップ、ウェアラブル、スマートTV・OTTデバイスにわたり、消費者、企業、政府、防衛、教育、ヘルスケアセクターのエンドユーザーにサービスを提供しています。市場は複数のオペレーティングシステムと、オフライン・オンライン小売、企業向け直接調達、テレコム主導のバンドル販売を含む多様な流通チャネルもカバーしています。

中東・アフリカITデバイス市場レポートは、デバイスタイプ(スマートフォン、フィーチャーフォン、タブレット、ノートパソコンおよびノートブック、デスクトップおよびワークステーション、ウェアラブル、スマートTVおよびOTTデバイス)、エンドユーザー(消費者、企業、政府・防衛、教育、ヘルスケア)、オペレーティングシステム(Android、iOS、Windows、LinuxおよびChromeOS、HarmonyOSおよびその他)、流通チャネル(オフライン小売、オンライン小売・マーケットプレイス、企業向け直接販売、テレコム主導のバンドル販売)、地域(中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スマートフォン |

| フィーチャーフォン |

| タブレット |

| ノートパソコンおよびノートブック |

| デスクトップおよびワークステーション |

| ウェアラブル |

| スマートTVおよびOTTデバイス |

| 消費者 |

| 企業 |

| 政府・防衛 |

| 教育 |

| ヘルスケア |

| Android |

| iOS |

| Windows |

| LinuxおよびChromeOS |

| HarmonyOSおよびその他 |

| オフライン小売 |

| オンライン小売・マーケットプレイス |

| 企業向け直接販売 |

| テレコム主導のバンドル販売 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| デバイスタイプ別 | スマートフォン | |

| フィーチャーフォン | ||

| タブレット | ||

| ノートパソコンおよびノートブック | ||

| デスクトップおよびワークステーション | ||

| ウェアラブル | ||

| スマートTVおよびOTTデバイス | ||

| エンドユーザー別 | 消費者 | |

| 企業 | ||

| 政府・防衛 | ||

| 教育 | ||

| ヘルスケア | ||

| オペレーティングシステム別 | Android | |

| iOS | ||

| Windows | ||

| LinuxおよびChromeOS | ||

| HarmonyOSおよびその他 | ||

| 流通チャネル別 | オフライン小売 | |

| オンライン小売・マーケットプレイス | ||

| 企業向け直接販売 | ||

| テレコム主導のバンドル販売 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年における中東・アフリカITデバイス市場の予測値は?

同期間を通じて6.52%のCAGRを反映し、193億6,000万米ドルに達すると予測されています。

地域全体で最も急速に成長するデバイスカテゴリーは何ですか?

ヘルスケアのデジタル化義務に牽引されたウェアラブルが、2030年にかけて18.46%のCAGRで成長すると予測されています。

デバイス販売におけるオンライン小売の重要性はどの程度ですか?

オンラインマーケットプレイスは10.74%のCAGRで拡大しており、2024年のオフライン小売の52.32%収益シェアのリードに迫っています。

HarmonyOSが注目を集めている理由は何ですか?

このプラットフォームはデータ主権要件に合致し、成長するネイティブアプリ基盤を提供しており、15.67%の予測CAGRを支えています。

最も高い成長が見込まれる地域セグメントはどこですか?

アフリカはモバイル加入者の増加と超低コスト端末の入手可能性に支えられ、8.98%のCAGRを達成すると予測されています。

ベンダーはどのように外国為替変動に対処していますか?

ドルの変動をヘッジするためにローカル通貨で請求するLenovoの近日稼働予定のリヤド施設などの現地組み立て工場が戦略として挙げられます。

最終更新日: