中東・アフリカ 果物・野菜ジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

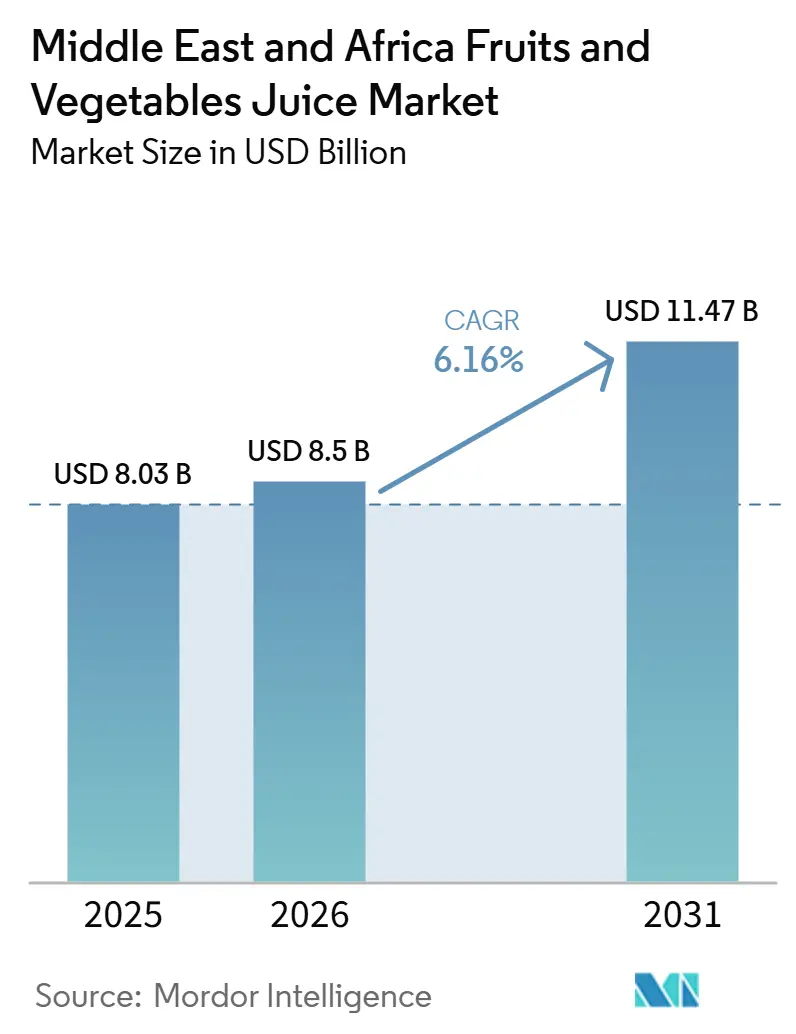

| 市場規模 (2026) | 8.5 十億米ドル |

| 市場規模 (2031) | 11.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

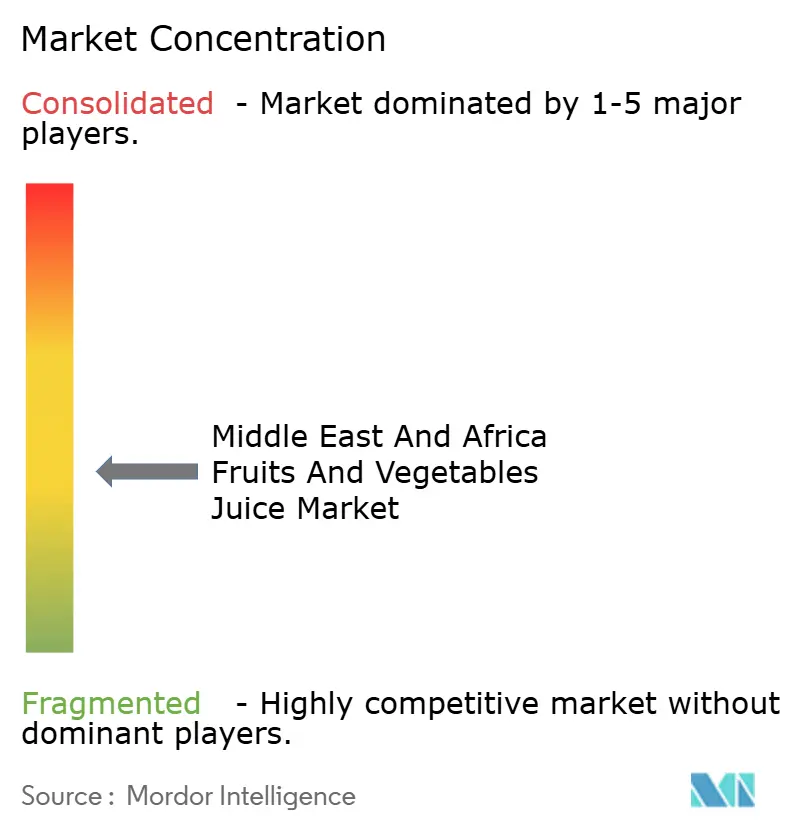

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ 果物・野菜ジュース市場分析

中東・アフリカの果物・野菜ジュース市場規模は2025年に80.3億米ドルであり、2026年から2031年にかけてCAGR 6.16%で推移し、2031年までに114.7億米ドルに達すると予測されています。都市化の進展、健康志向の消費へのシフト、および栄養政策の支援が、大都市圏全域の急速に拡大する近代的小売チャネルにおける需要を牽引しています。気候に起因する水分補給ニーズ、100%ジュースを推進する政府の取り組み、およびコールドチェーン技術の進歩が、数量成長を総合的に支えています。都市化の加速により、手軽に飲めるレディ・トゥ・ドリンク飲料への需要が高まり、果物・野菜ジュースはオン・ザ・ゴー消費者にとって好まれる選択肢となっています。消費者は添加糖、保存料、人工着色料を含まないジュースをますます選好しており、小売におけるクリーンラベルトレンドを強化しています。メーカーは、プレミアムな棚スペースを確保しブランドエクイティを維持するために、フレーバーの革新、クリーンラベル生産、およびハラール認証に注力しています。競争は依然として中程度にとどまる一方、地域プレイヤーは現地の味覚嗜好と垂直統合型の調達を活用して、多国籍企業の規模優位性に対抗しています。成長機会は、スマートフォンの普及拡大に牽引された機能性ブレンド、オーガニックバリアント、およびデジタル直販モデルに集中しています。

主要レポートのポイント

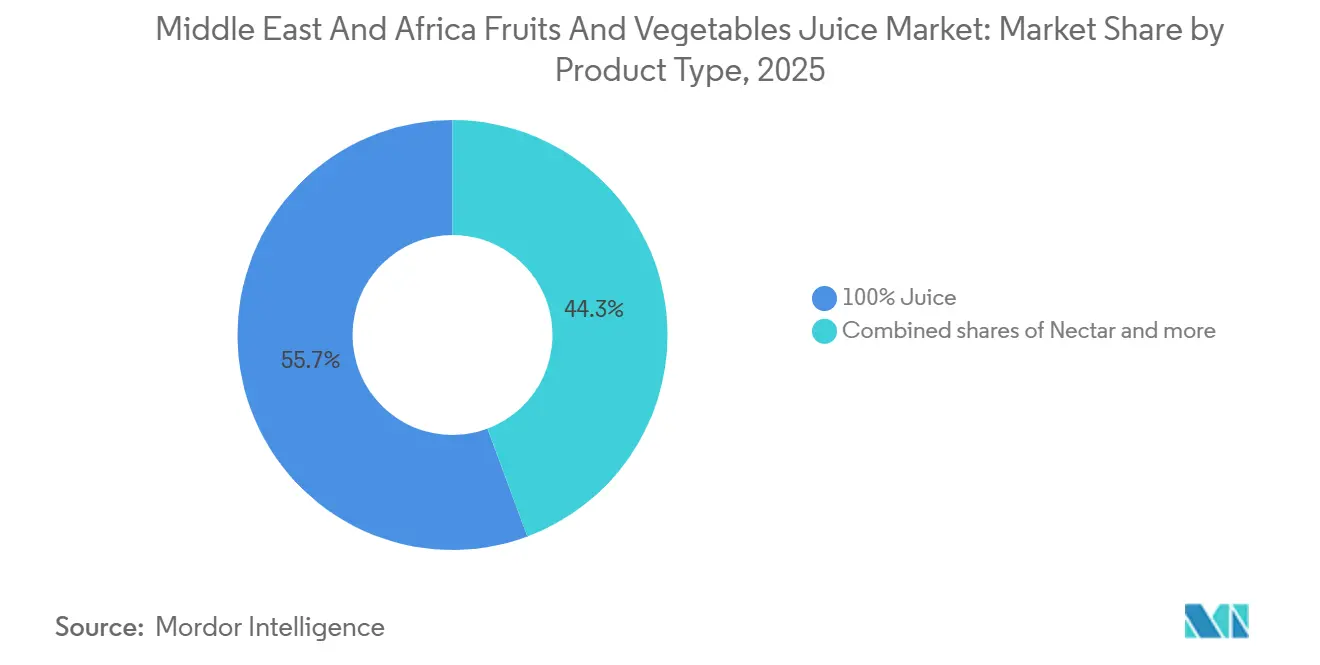

- 製品タイプ別では、100%ジュースが2025年に55.67%の収益シェアでトップとなり、ネクターは2031年までCAGR 6.28%で拡大すると予測されています。

- カテゴリー別では、果物ジュースが2025年に76.11%のシェアを占め、野菜ジュースは2031年までCAGR 5.85%で成長すると予測されています。

- 性質別では、従来型ジュースが2025年に85.34%のシェアを保持し、オーガニックジュースは2031年までCAGR 7.04%で最速の成長を記録する見込みです。

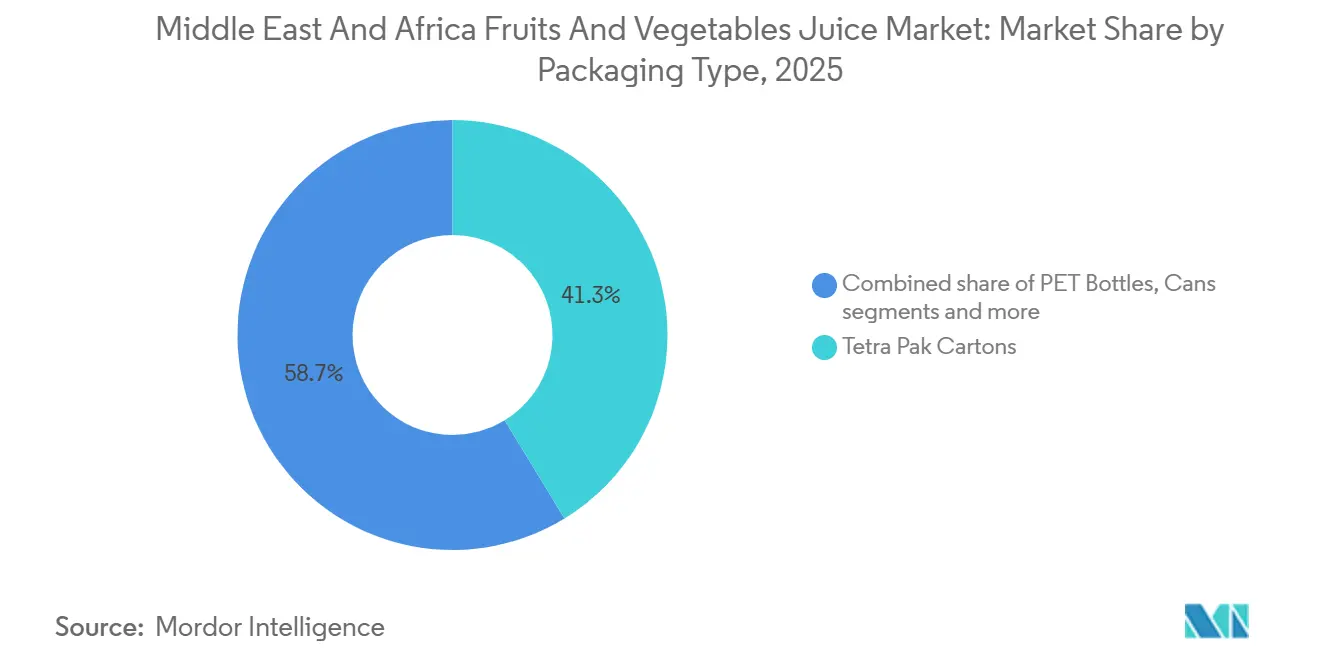

- 包装材料別では、テトラパックカートンが2025年に41.27%のシェアを獲得し、PETボトルは2031年までCAGR 6.73%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に46.57%のシェアを維持し、オンライン小売店は2031年までCAGR 7.06%で成長すると予測されています。

- 地域別では、サウジアラビアが2025年に25.28%の収益シェアを保持し、ナイジェリアは2031年までCAGR 6.39%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ 果物・野菜ジュース市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フィットネス・ウェルネスライフスタイルの影響力の拡大 | +1.4% | グローバル、特にUAE(アラブ首長国連邦)およびサウジアラビアで最も強い | 中期(2〜4年) |

| オン・ザ・ゴー飲料への利便性需要の拡大 | +1.1% | GCC(湾岸協力会議)全域、ナイジェリアおよび南アフリカの都市部への波及あり | 短期(2年以内) |

| 製品イノベーションが健康志向消費者を引き付ける | +1.0% | グローバル、GCCおよび南アフリカにプレミアム集中 | 短期(2年以内) |

| 先進市場全体でのオーガニックジュース消費の拡大 | +0.8% | UAE、サウジアラビア、トルコ | 中期(2〜4年) |

| 大手ジュースメーカーによる積極的な広告投資 | +0.6% | サウジアラビア、UAE、エジプト | 短期(2年以内) |

| ジュース加工技術への投資拡大 | +0.5% | サウジアラビア、UAE、トルコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネス・ウェルネスライフスタイルの影響力の拡大

GCC全域において、生活の質、フィットネス、および栄養に関連する公共プログラムが包装飲料に対する消費者の期待を形成しており、健康・ウェルネスへの優先意識が飲料購買パターンを変化させています。中東・アフリカの果物・野菜ジュース市場では、ジュースはもはや清涼感だけでなく、機能的価値によって評価されるようになっており、これがよりクリーンな原材料リストや栄養強調表示への需要を支えています。中東・アフリカ(MEA)では、健康意識向上キャンペーンの強化が炭酸飲料から純粋な果物ジュースへの大きな転換を促しています。サウジアラビア食品医薬品庁によると、2030年までに食品生産の85%の現地化を目標とするサウジアラビア政府の取り組みは栄養品質基準を重視しており、人工甘味料入り代替品よりも100%ジュース製品を優遇しています[1]出典:サウジアラビア食品医薬品庁、「公衆衛生」、sfda.gov.sa。このシフトは特に都市部のミレニアル世代およびZ世代の間で顕著であり、彼らは健康上のメリットに対してプレミアム価格を支払う意欲を持っています。したがって、中東・アフリカの果物・野菜ジュース市場では、親しみやすい味覚プロファイルとより明確な栄養メッセージおよびラベルの信頼性を組み合わせた製品へのより強い支持が見られます。

オン・ザ・ゴー飲料への利便性需要の拡大

UAE、サウジアラビア、ナイジェリア、南アフリカの都市型ライフスタイルは、通勤、職場、学校、および即時購入の場面に適したポータブルなジュース形態を引き続き支持しています。湾岸地域では、この需要はコンビニエンス重視の場所で販売されるプレミアムシングルサーブパックに現れており、アフリカの都市では密集した近隣小売ネットワークを通じて流通するより手頃な形態を支持しています。MENA地域の極端な気温と水不足は飲料消費パターンに大きな影響を与えており、オン・ザ・ゴーオプションの人気が高まっています。水分補給と栄養特性が価されるジュース製品は、利便性の高い包装により注目を集めています。2023年、連邦競争統計センターはアラブ首長国連邦の平均最高気温が摂氏34.4度であったと記録しました[2]出典:国立気象センター、「UAE気象」、ncm.gov.ae。気候に起因する栄養不足に対処するため、消費者は電解質やビタミンを強化した機能性ジュース処方をますます選択しています。中東・アフリカの果物・野菜ジュース市場はまた、eコマースのラストマイル配送への同様の投資が広範な小売チャネルの補充速度を改善しているため、恩恵を受けています。これにより、ポータブルな常温製品は、地域の多くの地域でコールドチェーン依存型のコンセプトよりも拡大しやすくなっています。

製品イノベーションが健康志向消費者を引き付ける

中東・アフリカの果物・野菜ジュース市場における製品開発は、2つの明確な方向性に向かっています。すなわち、ビタミンや食物繊維などの機能性添加と、地元産農産物と本物らしさを軸としたより強力な原材料ストーリーです。Almaraiが2025年2月にプレミアムオーガニックジュースラインの持続可能な包装に5,000万米ドルを投資したことは、健康訴求、地元原材料の魅力、および包装のアップグレードが単一のプレミアムオファーに統合されている様子を示しています。コールドプレスや高圧処理などの加工方法も、プレミアム小売においてクリーンなラベルポジションを維持しながら賞味期限を延長するのに役立っています。これにより、プレミアムイノベーションはより技術的かつ資本集約的になっており、より優れた加工能力を持つメーカーに有利に働いています。したがって、中東・アフリカの果物・野菜ジュース市場は、棚の安定性や価格規律を失うことなく、原材料の品質、機能性、および持続可能性を結びつけることができる企業を評価しています。

先進市場全体でのオーガニックジュース消費の拡大

オーガニック需要は引き続きUAEとサウジアラビアに集中しており、高所得消費者、駐在員人口、および健康志向の小売形態が認証済みプレミアムジュースの購入を支えています。トルコも重要な市場であり、その広範なオーガニック農業基盤が国内需要と地域加工業者向けの供給の両方を支援できます。中東・アフリカの果物・野菜ジュース市場では、小売業者が需要の自然な高まりを待つのではなく、専用のウェルネス棚スペースを拡大しているため、このトレンドは持続的に見えます。湾岸地域でのオーガニックポジショニングはハラール認証と並置されることが多く、認証要件を高め、より強固なシステムを持つ大規模サプライヤーに絞り込まれます。この組み合わせは長期的なプレミアム成長を支えますが、セグメントをより広範な従来型カテゴリーよりも集中した状態に保ちます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高糖分含有量への懸念が消費を抑制 | -0.7% | GCC全域、ナイェリアでの関連性も高まる | 短期(2年以内) |

| 短い賞味期限が流通効率を阻害 | -0.5% | サブサハラアフリカ、MEA農村部 | 長期(4年以上) |

| 原材料コストの上昇が収益性に影響 | -0.6% | グローバル、特にトルコ、エジプト、ナイジェリアで最も強い | 中期(2〜4年) |

| 季節的な果物供給の変動が生産に影響 | -0.4% | 北アフリカおよびサブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高糖分含有量への懸念が消費を抑制

糖分に関連する規制は、特に2026年の段階的物品税構造への移行後、湾岸地域全体のネクターおよびジュース飲料メーカーにとってより直接的な逆風となっています。中東・アフリカの果物・野菜ジュース市場は、純粋なジュースとより甘い低価格帯の中間に位置する製品において、この圧力を最も明確に感じています。なぜなら、それらのレシピが最も大きな処方変更の負担に直面しているからです。生産者は今や、糖分レベル、ラベリング、原材料の代替、およびポートフォリオ構成を同時に管理しなければなりません。これにより、棚での需要効果が測定される前から、コンプライアンスコストが上昇しています。同様の規制の方向性がGCC以外にも広がっており、糖分管理は短期的な政策イベントではなく、持続的な業務上の課題であり続けることを意味しています。

原材料コストの上昇が収益性に影響

柑橘類および熱帯果物の濃縮液コストは依然として不安定であり、輸入原材料に依存するメーカーのマージンへの圧力が続いています。トルコとエジプトは、現地通貨安が米ドルまたはユーロ建てで価格設定された原材料の着地コストを引き上げるため、追加的な圧力に直面しています。Co-Roの2024年年次報告書は、原材料インフレがサウジアラビア、オマーン、ヨルダンを含む中東市場での価格転嫁の決定を促し、消費者の抵抗が高まるにつれて一部のチャネルで数量が軟化したことを指摘しました。中東・アフリカの果物・野菜ジュース市場では、このコスト負担は調達規模やヘッジ能力を欠く中堅企業にとってより重くのしかかっています。紅海周辺のフレート遅延とルート混乱が輸入ジュース原材料にさらなるリスクの層を加えており、MEAのいくつかのサプライチェーン全体でコスト計画を困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:100%ジュースがリードし、ネクターは処方変更圧力に対応

100%ジュースは2025年に中東・アフリカの果物・野菜ジュース市場シェアの55.67%を占め、プレミアム小売チャネルにおけるクリーンな原材料ポジショニングと最小限の加工形態への強い需要を反映しました。地域の高い果物生産量もこの市場を支えています。例えば、国連食糧農業機関によると、アフリカの果物生産量は2023年に1億3,715万メトリックトンに達しました[3]出典:国連食糧農業機関、「農作物および畜産物」、fao.org。ジュース飲料は、手頃な価格が購買行動を形成するマスマーケットおよびフードサービスの場面において引き続き重要でした。ネクターは2031年までCAGR 6.28%で拡大すると予測されており、新たな糖分規制への露出が大きいにもかかわらず、最も成長の速い製品タイプとなっています。その成長は、100%ジュースが価格の面でより狭い層にしか届かないアフリカ市場において、手頃なプレミアムオプションとして果たす役割に結びついています。

これはネクターにとって複雑な見通しをもたらします。需要は依然として実在しますが、コンプライアンスと糖分削減の取り組みが国別市場をまたいで管理することがより困難になっています。したがって、中東・アフリカの果物ジュース産業は、親しみやすいジュースの味覚プロファイルから大きく離れることなく健康的なシグナルを提供できるハイブリッド製品へとより強く移行しています。果物含有量の表示とラベリングに関する基準も、100%ジュースセグメントへの消費者の信頼を強化しています。高圧処理能力を持つ生産者は、クリーンラベルポジションを維持しながら商業的な賞味期限を支援できるため、プレミアム100%ジュースの成長においてより有利な立場にあります。

カテゴリー別:果物ジュースが優位を維持し、野菜ジュースは小さな基盤から拡大

果物ジュースは2025年のカテゴリー収益の76.11%を占め、地域の棚全体で野菜ジュースを大きく引き離しました。柑橘類、マンゴー、その他の熱帯フレーバーは、MEA多くの国で確立された味覚嗜好に合致しているため、このリーダーシップを支え続けました。野菜ジュースは2031年までCAGR 5.85%で成長すると予測されており、より小さな基盤から出発しているにもかかわらず、カテゴリー平均を上回る速度です。この成長は、コールドプレスのグリーンや混合野菜ブレンドがより多くの棚スペースを獲得しているUAEと南アフリカのプレミアム小売に集中しています。

このセグメントにおける実際の動きは、フレーバープロファイルの中心に果物を置くことで野菜の味覚障壁を和らげるブレンド製品から生まれています。これにより、ブランドは消費者の習慣に急激な変化を強いることなく、付加的な栄養素を導入できます。中東・アフリカの果物ジュース産業はまた、果物主導のポートフォリオが不安定な柑橘類および熱帯濃縮液の価格に引き続きさらされているため、コストリスクに直面しています。より強固な調達契約または国内果物供給へのより良いアクセスを持つ生産者は、カテゴリーイノベーションを支援しながらマージンを守るより良い立場にあります。

性質別:従来型の基盤は大きく維持され、オーガニックはより速く成長

従来型ジュースは2025年に85.34%のシェアを保持しており、主流の価格感度がアフリカおよびGCCの大部分にわたる最大の数量プールを依然として形成していることを示しました。オーガニックジュースは2031年までCAGR 7.04%で拡大すると予測されており、中東・アフリカの果物・野菜ジュース市場において最も成長の速い性質セグメントとなっています。このギャップは、プレミアム消費者が増分的な価値成長の不均衡なシェアに貢献していることを示しています。Almaraiが2025年2月にプレミアムオーガニックジュースラインの包装に投資したことは、オーガニックがマージン改善と長期的なロイヤルティ強化の両方を支援できるという見方を反映しています。

供給は依然として実際の制約であり、地域内での認証済みオーガニック濃縮液の調達はまだ限られており、多くの場合輸入材料に依存しています。これにより、国内サプライヤーが規模で認証生産を構築できれば恩恵を受ける構造的な価格下限が生まれます。ハラールとオーガニックの認証は多くの場合一緒に管理する必要があり、管理上の要求を高め、より深いコンプライアンスシステムを持つ大企業に有利に働きます。プレミアム端での原材料および添加物の開示規則も消費者の信頼を守るのに役立ち、オーガニック層のより長い成長余地を支えています。

包装材料別:無菌規模を維持しながらPETが都市部プレミアムの勢いを獲得

テトラパックカートンは2025年の包装収益の41.27%を占め、コールドチェーンの到達が依然として不均一な地域では無菌保存が重要であるため、最大のポジションを維持しました。PETボトルは2031年までCAGR 6.73%で成長すると予測されており、中東・アフリカの果物・野菜ジュース市場における包装形態の中で最も速い成長率です。その成長は、視認性、シングルサーブの利便性、および都市部の湾岸市場でのリサイクル訴求の強化に結びついています。ガラスボトルは依然としてプレミアムなイメージを持ちますが、その重量と輸送コストにより使用範囲が狭く、主にホスピタリティおよび一部のフードサービス環境に限られています。

テトラパックの2025年度持続可能性報告書は、ジュースカートン用の紙ベースバリアを含む包装研究開発への1億ユーロの投資を示しており、これはアルミホイル無菌パックと比較してカーボンフットプリントを43%削減します。この対応が重要なのは、PETの台頭が利便性だけでなく、持続可能性の認識にも結びついているからです。同時に、ボトラーがより良いリサイクル性とより管理された材料仕様に向けて移行するにつれて、包装コンプライアンスはより要求が高くなっています。これにより、カートンとPETの両方が競争力を維持するために持続的な資本コミットメントを必要とするため、包装競争において規模が重要であり続けます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:近代的小売がリードし、オンラインがプレミアムリーチを大

スーパーマーケットおよびハイパーマーケットは2025年の流通収益の46.57%を保持し、地域全体の包装ジュースにとって最大の小売チャネルとなりました。コンビニエンスストアおよび食料品店は、特にナイジェリアおよび北アフリカの一部において分散した都市小売システムに不可欠であるため、2番目に大きなルートであり続けました。オンライン小売店は2031年までCAGR 7.06%で成長すると予測されており、中東・アフリカの果物・野菜ジュース市場規模の構造において最も成長の速いチャネルとなっています。UAEとサウジアラビアの当日配送ネットワーク、および南アフリカとエジプトでのeグロサリー利用の強化がその拡大を支えています。

オンラインの成長は単純にスーパーマーケットから数量を奪っているわけではなく、すべての店舗で物理的な棚スペースを獲得できないかもしれないプレミアムおよびニッチなジュース製品へのアクセスも開いています。これにより、ブランドオーナーはより広いアソートメント戦略を持ち、フルスケールのリスティングコストなしに小規模なプレミアムラインが消費者に届くのを助けます。また、一部のマーケティングの焦点を、店内活性化だけでなく、デジタルディスカバリーとリピートオーダーの維持に向けてシフトさせます。より広いチャネルミックスは依然としてフードサービスおよびホスピタリティ需要の余地を残しており、主流の小売価格圧力の外でプレミアムジュース販売を支援できます。

地域分析

サウジアラビアは2025年の中東・アフリカの果物・野菜ジュース市場規模の25.28%を占め、地域最大の国別市場としての地位を維持しました。その地位は、成熟した近代的小売基盤、ラマダンなどの強い季節的需要ピーク、および大手国内飲料プレイヤーが主導する製造エコシステムに支えられています。Almaraiの2025年年次報告書はその国内基盤の規模を示し、より広範な消費者ポートフォリオ内での乳製品とジュースの継続的な重要性を確認しました。UAEは異なる役割を果たしており、プレミアム、機能性、およびオーガニックジュースコンセプトの地域テスト市場として機能しています。高い小売密度、大規模な駐在員人口、およびラベル付きプレミアム製品への強い需要が、UAEを新しいジュース形態において地域の多くの国より先行させています。

ナイジェリアは2031年までCAGR 6.39%で拡大すると予測されており、地域で最も成長の速い国別市場となっています。その成長は、人口規模、非常に若い消費者層、および非公式なジュース消費からブランド化された包装製品への段階的なシフトに結びついています。南アフリカは最も成熟した市場の一つであり、地元のプレミアムブランドと多国籍ラベルが多くの近隣諸国よりも直接的に競争しています。エジプトは消費市場としても、加工ジュース原材料の供給基地としても重要性を増しています。Sahara for Fruit Processingが2025年1月にエジプトで年間15万トンの柑橘類濃縮液施設を開設したことは、長期的により強い地域調達の役割を示しています。

トルコ、モロッコ、およびMEAのその他の地域は、供給と需要の条件が大きく異なる多様な第2層の国別市場を形成しています。トルコは果物濃縮液の輸出力と通貨安による国内コスト圧力を組み合わせており、地元加工業者にとって複雑な事業環境を生み出しています。モロッコは柑橘類における上流農業の強みを持っていますが、国内のジュース加工基盤は原産農産物のポテンシャルに対してまだ深化の余地があります。サブサハラの遠隔市場全体では、人口動態と所得トレンドが長期的な需要を支えている場合でも、コールドチェーンのギャップと賞味期限の制限が依然として普及を遅らせています。

競争環境

中東・アフリカの果物・野菜ジュース市場は依然として分散しており、地域リーダー、多国籍飲料グループ、および輸入主導のブランドオペレーターが異なる価格帯とチャネルミックスで競争しています。競争は3つの広範なモデルによって形成されています。すなわち、サプライチェーンの深みを持つ統合型乳製品・ジュースグループ、強い国内ロイヤルティを持つ地域カテゴリースペシャリスト、およびライセンスや流通リーチを使用して複数の国にわたって規模を拡大するブランドビルダーです。Almarai、Juhayna、Al Rawabiは最初のモデルを代表し、Al Rabie、Al Ain National for Juice、Barakat Groupは2番目のモデルにより近く当てはまります。Co-RoのSuntop、Suncola、Sunquickポートフォリオは、ブランドが現地の価格と味覚ポイントに適応されている場合、流通重視の戦略が依然として深い地域プレゼンスを確保できることを示しています。PepsiCoとThe Coca-Cola Companyはプレミアムおよび隣接する飲料スペースで引き続き重要ですが、地域生産者が強い本国市場ポジションを守るには十分な余地がまだあります。

最近の戦略的動向は、規模プレイヤーが単純な数量成長だけでなく、能力構築を通じて優位性を拡大しようとしていることを示しています。Almaraiは2025年7月にIvalおよびOskaボトルウォーターブランドのオーナーであるPure Beverages Industry Co.を14億4,000万サウジアラビアリヤル(2億7,700万米ドル)で買収し、非乳製品飲料基盤を拡大し、サウジアラビアの近代的小売全体でのクロスカテゴリー流通レバレッジを強化しました。Almaraiはまた2025年2月にプレミアムオーガニックジュースラインの持続可能な包装に5,000万米ドルを投資し、より高いマージンのプレミアム形態への明確な推進を示しました。テトラパックの2025年包装研究投資は競争にさらなる層を加えました。なぜなら、サプライヤーが今やブランドポジショニングに影響を与える包装性能と持続可能性の主張を形成しているからです。これらの動きは、中東・アフリカの果物・野菜ジュース市場でのリーダーシップが、ブランドの親しみやすさだけでなく、包装、調達、および市場開拓力にますます結びついていることを示しています。

ホワイトスペースは、機能性ジュース、オーガニックプレミアムオファー、および一部の都市市場のフードサービスとプレミアム小売に結びついたフレッシュプレスコンセプトにおいて最も強く残っています。高圧処理、無菌充填、またはより強固な認証システムを持つ企業は、クリーンなラベル、より長い賞味期限、および国をまたいだより広範なコンプライアンスを支援できるため、実際の優位性を持っています。規制の複雑さも、特に原材料コストインフレと糖分政策の変化の両方に対処している市場において、中堅の中小企業への負担を高めています。これにより、中東・アフリカの果物・野菜ジュース市場は競争的であり続けますが、処方変更、包装のアップグレード、およびより深い流通ネットワークに資金を提供できるプレイヤーを中心に緩やかな統合が進む可能性も高まっています。

中東・アフリカ 果物・野菜ジュース産業リーダー

The Coca-Cola Company

PepsiCo, Inc.

Del Monte Foods Inc.

National Agricultural Development Company (NADEC)

Al Ain National for Juice

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Rubicon Arabiaは、GCCの近代的小売チャネルにおける添加物不使用のシングルサーブジュース形態への高まる親の需要を対象に、UAE向けに子供専用に処方された100%天然ジュースの「Rubicon Kids」ラインを発売しました。

- 2025年7月:Almaraiは、IvalおよびOskaボトルウォーターブランドのオーナーであるPure Beverages Industry Co.を14億4,000万サウジアラビアリヤル(2億7,700万米ドル)で買収し、非乳製品飲料ポートフォリオを拡大し、サウジアラビアの近代的小売全体での流通インフラを強化しました。

- 2025年1月:Sahara for Fruit Processingは、エジプトに年間生産能力15万トンの新しい柑橘類ジュース濃縮液加工施設を開設し、エジプトを北アフリカおよびGCCのジュースメーカー向けの潜在的な地域供給ハブとして位置づけ、柑橘類原材料の地域輸入依存度を低減しました。

中東・アフリカ 果物・野菜ジュース市場レポートの範囲

中東・アフリカ 果物・野菜ジュース市場レポートは、カテゴリー(果物、野菜)、製品タイプ(100%ジュース、その他)、性質(従来型、オーガニック)、包装材料(テトラパック、PET、ガラス、その他)、流通チャネル(スーパーマーケット・ハイパーマーケット、その他)、地域(UAE、南アフリカ、その他)別にセグメント化されています。市場予測は金額(米ドル)および数量(リットル)で提供されます。

| 果物ジュース |

| 野菜ジュース |

| 100%ジュース |

| ネクター(25〜99%ジュース) |

| ジュースドリンク(25%未満のジュース) |

| 従来型 |

| オーガニック |

| テトラパックカートン |

| PETボトル |

| ガラスボトル |

| 缶 |

| パウチおよびその他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・グローサリーストア |

| オンライン小売店 |

| その他の流通チャネル |

| アラブ首長国連邦 |

| 南アフリカ |

| サウジアラビア |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| 中東・アフリカのその他 |

| カテゴリー別 | 果物ジュース |

| 野菜ジュース | |

| 製品タイプ別 | 100%ジュース |

| ネクター(25〜99%ジュース) | |

| ジュースドリンク(25%未満のジュース) | |

| 性質別 | 従来型 |

| オーガニック | |

| 包装タイプ別 | テトラパックカートン |

| PETボトル | |

| ガラスボトル | |

| 缶 | |

| パウチおよびその他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・グローサリーストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

レポートで回答される主要な質問

中東・アフリカの果物ジュースセクターの2031年における予測値はいくらですか?

2026年から2031年にかけてCAGR 6.2%で推移し、2025年の80.3億米ドルから2031年までに114.7億米ドルに達すると予測されています。

現在、地域収益をリードしている製品タイプはどれですか?

100%ジュースは2025年に55.67%のシェアで製品タイプ収益をリードしており、クリーンラベルおよびプレミアム需要の強化に支えられています。

地域全体で最も成長の速いチャネルはどれですか?

オンライン小売店が最も速く成長しており、eグロサリーの強化とプレミアムアソートメントへのアクセスに支えられ、2031年までCAGR 7.1%が予測されています。

収益をリードしている国と最も成長の速い国はどこですか?

サウジアラビアが2025年に25.28%の収益シェアでリードし、ナイジェリアはCAGR 6.4%で2031年まで最も成長の速い国別市場です。

最終更新日: