中東・アフリカ フットボール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

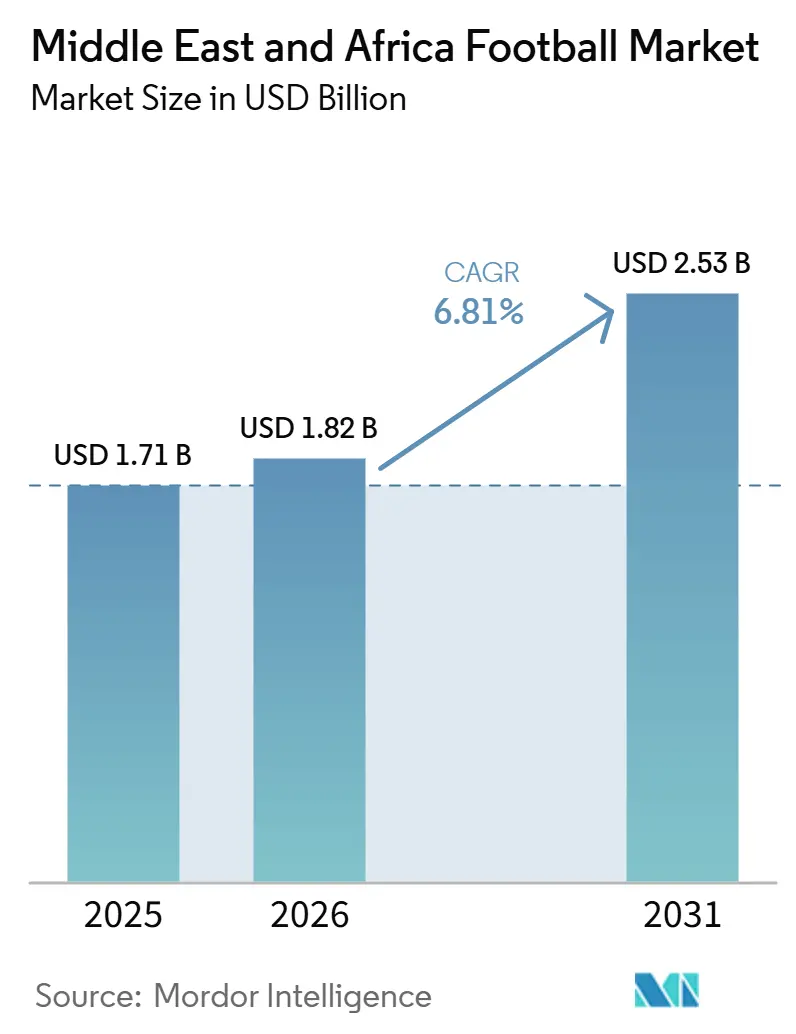

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ フットボール市場分析

中東・アフリカ フットボール市場規模は、2025年の17.1 ビリオン 米ドル、2026年の18.2 ビリオン 米ドルから2031年までに25.3 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 6.81%を記録する見込みです。フットボールは同地域全体で最も確立された参加型スポーツであり続けており、国家主導のリーグ開発および女性競技の正式化の進展が需要を強化し続けています。より広範なスポーツ用品市場の環境も引き続き良好であり、世界経済フォーラムはアフリカと中東を今後10年間で最も急速に成長するスポーツ消費地域の一つとして特定しています[1]出典:世界経済フォーラムスタッフ、「人と地球のためのスポーツ」、世界経済フォーラム、weforum.org。中東・アフリカ フットボール市場における商業需要は、民営化されたクラブ、アカデミー、および連盟が場当たり的な購入ではなく計画的な調達サイクルを通じて用具を更新するようになるにつれ、より体系化されつつあります。また、プレミアム製品の受容拡大、デジタル小売活動の活発化、およびより高付加価値な用具への需要を支えるトレーニングインフラへの投資からも恩恵を受けています。しかしながら、模倣品、輸入コスト、および低所得国における購買力の低さが正規販売の拡大を引き続き制限しています。その結果、最も大きな成長は、規制が整備され、クラブシステムが強固で、小売ネットワークが充実した市場に集中しています。

主要レポートのポイント

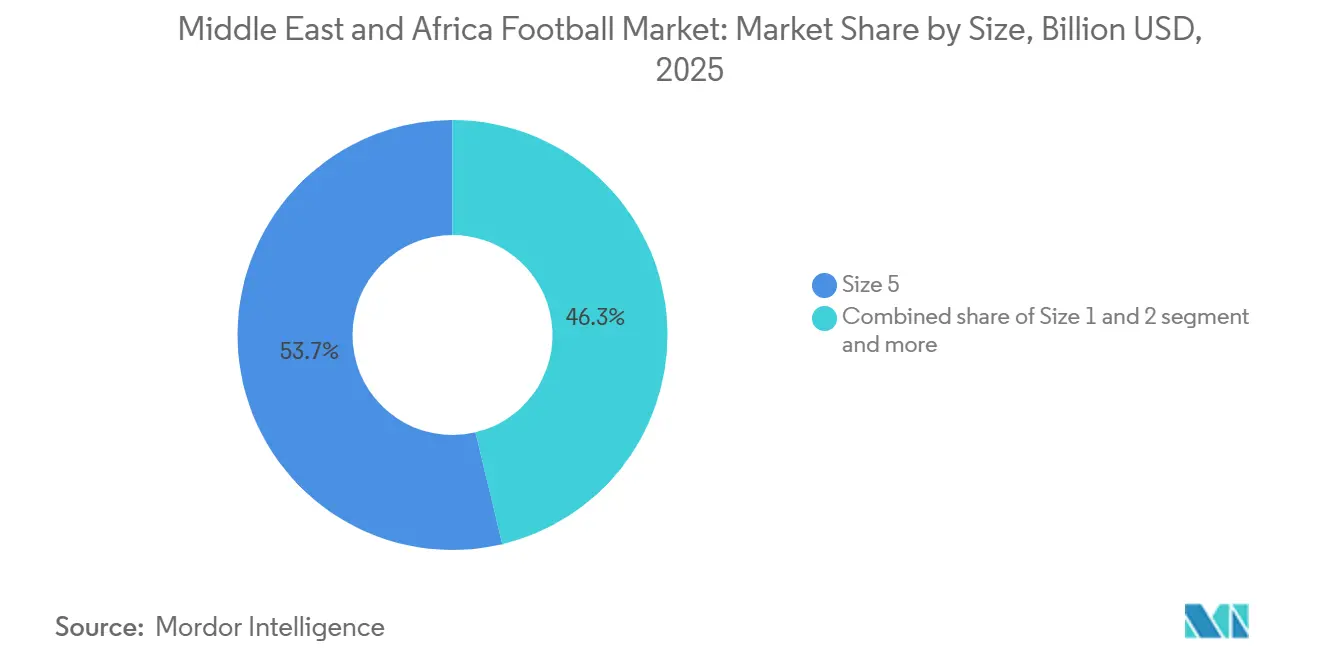

- サイズ別では、サイズ5が2025年に53.71%の収益シェアをリードし、サイズ1および2が2031年にかけてCAGR 7.96%で最も速いペースで拡大する見込みです。

- カテゴリー別では、マスフットボールが2025年に収益の71.79%を占め、プレミアムカテゴリーは2031年にかけてCAGR 7.81%で成長すると予測されています。

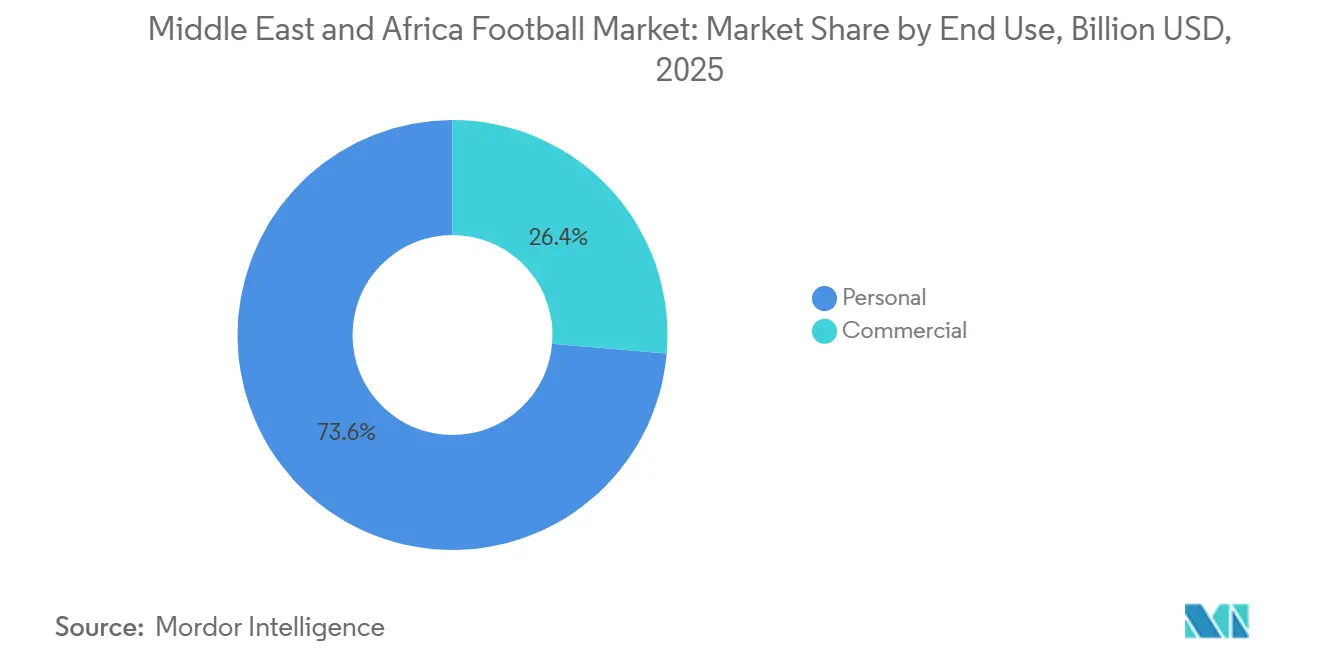

- エンドユース別では、個人購入が2025年に収益の73.62%を占め、商業需要は2031年にかけてCAGR 8.42%で拡大する見込みです。

- 流通チャネル別では、オフラインストアが2025年に収益の83.62%を占め、オンラインストアはCAGR 8.93%で最も速い成長が見込まれています。

- 地域別では、サウジアラビアが2025年に29.13%の最大シェアを保持し、アラブ首長国連邦はCAGR 8.56%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ フットボール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 青少年および学校プログラムにおける組織的フットボール参加の増加 | +2.1% | グローバル、サウジアラビア、ナイジェリア、モロッコ、エジプトに集中した成長 | 中期(2〜4年) |

| 試合球およびトレーニング球のプレミアム化 | +1.2% | GCCコア、南アフリカおよびエジプトへの波及 | 中期(2〜4年) |

| プロリーグ、連盟、およびイベント主導型支出の拡大 | +1.3% | サウジアラビア、アラブ首長国連邦、カタール、およびケニア・ナイジェリアへの初期波及 | 長期(4年以上) |

| ブランドフットボール製品向けのEコマースおよびダイレクト・トゥ・コンシューマーアクセス | +1.0% | 北米・欧州相当市場;アラブ首長国連邦、サウジアラビア、MENAリーディング市場 | 短期(2年以内) |

| 女性フットボールの商業化とグラスルーツ投資 | +0.6% | ナイジェリア、ウガンダ、サウジアラビア、南アフリカ、モロッコ | 長期(4年以上) |

| スマートおよびセンサー対応ボールに対するデータ活用型トレーニング需要 | +0.4% | アラブ首長国連邦、カタール、サウジアラビアがコア;南アフリカで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

青少年および学校プログラムにおける組織的フットボール参加の増加

アフリカサッカー連盟のアフリカン・スクールズ・フットボール・チャンピオンシップは、創設以来46カ国で165万人以上の男女生徒を動員し、アフリカ大陸で最も成功した青少年スポーツ動員イニシアチブとなっています[2]出典:アフリカサッカー連盟スタッフ、「アフリカン・スクールズ・フットボール・チャンピオンシップ」、アフリカサッカー連盟、cafonline.com。しかし、この主要数値はより商業的に重要な変化を反映しています。グラスルーツプログラムが用具への体系的な需要を生み出しており、加盟リーグが参加者に非公式の代替品ではなく認定ボールの使用を求めるケースが増えています。FIFAベーシック、FIFAクオリティ、FIFAクオリティプロの認証を管轄するFIFAクオリティプログラムは、地域連盟が試合日用具を調達する際に参照するコンプライアンスの枠組みを提供しています。この枠組みは平均販売価格を直接引き上げ、グラスルーツレベルでのブランド製品チャネルを正当化します。モロッコの歴史的な2025年FIFA U-20ワールドカップ優勝は、アフリカ大陸のフットボールエコシステムへの国民の信頼を強化し、西アフリカおよび北アフリカ全域でアカデミー入学者数と用具購入の近期的な増加をもたらすと期待されています。また、2026年FIFAワールドカップにはMENA地域から10カ国が出場する見込みであり、これは同地域の過去最高の比例代表を記録し、消費者の関心を高水準で維持することになります。

プロリーグ、連盟、およびイベント主導型支出の拡大

サウジアラビアのスポーツ省は11のフットボールクラブに関わる取引を完了し、サウジアラビアが2034年FIFAワールドカップの開催国であることを背景に、「数ヶ月以内」に追加クラブを投資家に提供する計画です。サウジ・プロリーグのPACE(プレイヤー・アクイジション・センター・オブ・エクセレンス)プログラムの第2フェーズは2026年5月に開始予定であり、スポーツ成績、テレビ視聴率、および商業的成功指標に基づいてクラブの支出を規制します。この変化は、リーグがオーナー資金による観客向けスペクタクルだけでなく、商業的な持続可能性をますます優先していることを示しています。新たに民営化された各クラブは、放送資産としてだけでなく、商業ガバナンスの規律のもとでユニフォーム、トレーニングボール、およびコーチング用具の調達主体としても機能します。この構造的変化が、商業エンドユースセグメントが個人セグメントよりも高い予測成長率を記録すると見込まれる主な理由であり、制度化された予算サイクルを持つクラブが個別ではなく体系的に用具を更新するためです。サウジアラビアを超えて、ナイジェリアのProStar Sports Internationalとのルワンダ・プレミアリーグの3年間契約(2026年1月発効予定)は、リーグの正式化がサブサハラアフリカ全域で認定試合球の供給契約を直接生み出す方法を示しています。

女性フットボールの商業化とグラスルーツ投資

ナイジェリアの全国女性フットボールリーグは、Toptier Sports Managementとの10年間・200 ビリオン ナイラ(2025年平均為替レートで約1.25 ビリオン 米ドル)のパートナーシップを締結し、サブサハラアフリカにおける女性フットボールへの最大の民間セクターコミットメントとなりました[3]出典:Independent Nigeriaスタッフ、「NWFL 10年間パートナーシップ発表」、Independent Nigeria、independent.ng。このパートナーシップは完全なクラブライセンスコンプライアンスと250万件のメディアインプレッションを目標としています。アフリカサッカー連盟もWAFCON 2025優勝者への賞金を2倍にし、総賞金プールを45%増加させ、女性競技の商業的価向上への構造的なコミットメントを示しました。この変化は用具調達サイクルに対してあまり明白でない影響をもたらします。試合数が増加し、フィクスチャーがより競争的になり、放送時間が拡大するにつれ、以前はシーズンに1セットの試合日用ボールを購入していたクラブや連盟が、プロ男性競技の基準に合わせた間隔で用具を更新するようになっています。2022年に発足し、2025年までに国内放送の注目を集めているサウジアラビアの女性プレミアリーグは、プレミアムフットボール用具の歴史的に未開拓な消費者セグメントで並行した需要を生み出しています。ウガンダとルーマニアもFIFAの女性フットボール構造的商業化戦略のパイロット市場として機能しており、他のアフリカ連盟がすでにベンチマークとしている再現可能なモデルを生み出しています。

ブランドフットボール製品向けのEコマースおよびダイレクト・トゥ・コンシューマーアクセス

MENAのEコマース市場は2024年にオンライン注文が30%以上増加し、地域の平均注文額は2023年の30米ドルから2024年には35.6米ドルに上昇しました。UAEの平均注文額は102米ドルに増加し、サウジアラビアは52.5米ドルに達しました。オンラインストアはMEAフットボール市場で最も成長の速い流通チャネルであり、2031年にかけてCAGR 8.93%を記録し、MENAのEコマース小売普及率の予測成長と一致しています。フットボール市場において、このシフトはチャネルマージンの変化という二次的な影響をもたらします。ダイレクト・トゥ・コンシューマープラットフォームはブランドがプレミアムSKUを欧州の小売価格に近い水準で設定することを可能にする一方、価格感応度の高い市場のオフラインストアはプロモーション価格に依存することが多く、ブランドマージンを圧迫します。オフラインストアは2025年に83.62%の最大シェアを維持しており、消費者が購入前に用具を実際に確認することを好む傾向を反映しています。しかし、オンラインチャネルの速い成長により、予測期間中にこの差は大幅に縮小すると見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得アフリカ市場における価格感応度 | -1.2% | サブサハラアフリカコア(ナイジェリア、ガーナ、ケニア、タンザニアを含む) | 長期(4年以上) |

| 非公式小売における模倣品および無ブランド製品の流出 | -0.9% | ナイジェリア、南アフリカ、ケニア、ガーナ、カメルーン | 長期(4年以上) |

| ブランド価格設定に影響する輸入依存と外国為替変動 | -0.7% | サブサハラアフリカ全般;東アフリカ共同体、中部アフリカ経済通貨共同体、ナイジェリア | 中期(2〜4年) |

| 過酷な気候における熱、表面摩耗、および短い製品交換サイクル | -0.4% | GCC諸国、サヘル地帯、北アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低所得アフリカ市場における価格感応度

アフリカ市場は複合的な課題に直面しており、正規品の高価格が消費者を大規模な模倣品エコシステムへと押しやっています。ナイジェリアの税関当局は、直近のFIFAワールドカップ予選サイクルに先立つ12ヶ月間に、400万米ドル以上の価値を持つ約18万枚の模倣ジャージを押収しましたが、この規模の押収はアフリカ市場に流入する密輸品全体のほんの一部に過ぎません。カメルーン税関は2025年4月にFECAFOOTとの連携による専用の偽造品対策キャンペーンを開始る予定であり、2025年8月の作戦では約3,500着の模倣ユニフォームを押収する見込みです。大きな価格差が主要な構造的要因であり、正規チャネルのブランドはこれを容易に解消できません。ガーナでは、公式レプリカジャージが約1,200ガーナセディで小売されている一方、模倣品はわずか100ガーナセディで販売されています。この価格差は、品質への考慮に関わらず、大多数のマスマーケット購買者を無ブランドの代替品へと向かわせます。カメルーンのFECAFOOT協定をモデルとした国家税関協力協定や、アフリカ大陸自由貿易地域の段階的な関税調和(アフリカ原産適格品に対して現在4%)を含む規制措置は、購入を正式に認定された製品へと徐々に移行させる可能性のあるコンプライアンスの枠組みを提供しています。

ブランド価格設定に影響する輸入依存と外国為替変動

原産国以外で製造されたフットボール用具は、MEA地域全体で陸揚げコストを大幅に増加させる多層的な関税構造に直面しています。南アフリカは完成した衣料品・アパレルに40〜45%の関税を適用しています。東アフリカ共同体の共通対外関税は、ケニア、タンザニア、ウガンダ、ルワンダ全域で完成消費財に25%の関税を課しており、ケニアはさらに2.5%の輸入申告手数料と2%の鉄道開発税を追加しています。2025年1月からGCC諸国はスポーツ用品に12桁の統一システムコードを義務付け、湾岸市場に向けた輸入業者の書類作成とコンプライアンスコストを増加させます。市場の反応は注目に値し、地域の製造業者が輸入品に対するコスト効率の高い代替品として台頭しています。これには、2025年にタンザニア・プレミアリーグへの供給が見込まれるタンザニアのJustfit、2025/26年の大陸および国内競技で3つのNPFLクラブのユニフォームを提供するナイジェリアのOwu Sportswear、そしてルワンダ・プレミアリーグのボール契約を締結したナイジェリアのProStarが含まれます。アフリカ大陸自由貿易地域の優遇関税回廊は、より包括的に実施されれば輸入経済を大幅に再均衡させる可能性があります。しかし、54の署名国全体での実施ギャプが、タイムラインに影響する主要な不確実性として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サイズ別:試合グレードの需要が価値を牽引し、青少年プログラムが数量を加速

サイズ5のボールは2025年のMEAフットボール市場の53.71%を占めると見込まれており、成人の試合およびトレーニング用途の標準フォーマットとしてのセグメントの優位性を反映しています。この集中度は、サウジ・プロリーグの民営化とアフリカサッカー連盟の競技構造によって推進されるプロリーグの正式化が、FIFAクオリティプロ基準を満たすフルサイズ試合球の定期的な制度的交換サイクルを生み出すため、グローバル市場よりもMEA市場で比例的に高くなっています。サイズ1および2のボールは、スキル開発プログラムの急速な普及、トーナメントイベントでのファンマーチャンダイジングの位置付け、およびストリートサッカーイニシアチブに支えられ、2031年にかけてCAGR 7.96%で最も速い成長を記録すると予測されています。Nikeの「Toma」フランチャイズは都市環境でのストリートサッカーを推進しており、このフォーマットをトレーニングとライフスタイルの両製品として位置付けています。

PUMAのITRIボールは、2025年11月にAFCON 2025の公式試合球として発表され、精度、安定性、耐久性のためにオルビタ6テクノロジーと熱接着パネルを採用し、アフリカ市場で130ユーロの商業価格が設定され、プレミアムサイズ5セグメントの明確なベンチマークを確立しました。サイズ3および4のボールは中間的なトレーニングおよびユースリーグ用途に使用され、ナイジェリア、ケニア、エジプト、モロッコ全域でグラスルーツプログラムが参加経路を拡大するにつれ、安定した中程度の成長を維持すると見込まれています。タンザニアのJustfitは2025年にタンザニア・プレミアリーグの地元試合球サプライヤーとなり、同地域の国内製造基盤が国家公認レベルで技術的競争力を発揮し始めていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

カテゴリー別:マスがシェアを維持しながらプレミアムが不均衡な収益成長を獲得

マスフットボールは2025年のカテゴリー収益の71.79%を占めると見込まれており、サブサハラアフリカの非公式およびグラスルーツリーグ全体での数量主導の購入と、MEA消費者基盤の大部分を特徴付ける強い価格感度に支えられています。しかし、プレミアムセグメントはより速い成長を記録し、2031年にかけてCAGR 7.81%を登録すると予測されています。GCCのプロクラブ、学校アカデミー、および認定パフォーマンス機能に対価を支払う意欲のある高所得消費者層がこの成長を牽引しています。New BalanceのMEAI地域は2025年に35%成長し、総グローバル収益92 ビリオン 米ドルに貢献すると見込まれています。同社は中東をプレミアム成長の優先地域として特定しており、ドーハへの初のグレイストアコンセプトの出店がこれを支えています。この動向は湾岸市場における高級スポーツ小売ポジショニングの急速な成熟を示しています。

プレミアムとマスのダイナミクスはMEA地域全体で異なります。GCCでは、プレミアムポジショニングがクラブレベルと個人レベルの両方でライフスタイルおよびパフォーマンスへの志向と一致しています。サブサハラアフリカでは、FIFAベーシック認証を持つマス製品がますます憧れの層を代表するようになっており、認定製品が無ブランドの代替品では提供できない品質水準を示しているためです。2032年まで仏プロフットボールリーグのメジャーパートナーに昇格し、公式試合球を供給するDecathlonのKipstaブランドは、カテゴリーで最も戦略的に重要なミドルティアのポジショニングを代表しています。アクセスしやすい価格でパフォーマンスグレードの製品を提供し、プレミアムの既存企業と無ブランドの競合の両方に挑戦しています。

エンドユース別:個人の数量が支配し、商業システム購買が加速

個人エンドユースは2025年の市場収益の73.62%を占めると予測されており、MEAフットボール市場の数量の基盤を形成する個人消費者および非公式クラブの購入によって牽引されています。商業セグメントは2031年にかけてCAGR 8.42%で最も速い成長を記録すると見込まれており、主にサウジ・プロリーグからの制度的調達モデルが地域全体の第2層および新興リーグへと拡大するためです。カタールサッカー協会のIterproとの複数年パートナーシップは、カタール・スターズリーグのクラブ全体の業務をデジタル化し、選手データ、フィジカルパフォーマンストラッキング、および用具利用状況を統一プラットフォームに集約します。

このガバナンスモデルは、正式な用具調達スケジュールへのシフトを示しています。商業エンドユースのサブカテゴリーとしての学術・学校フットボールは急速に拡大しています。UAEスポーツ省が認定したAI駆動のスポーツマネジメント・分析プロフェッショナルディプロマは、Precision FootballとPlayermakerなどのウェアラブル技術を使用して開発され、教育機関が分析プラットフォームとともに専門的なトレーニング用具を調達していることを示しています。個人セグメントはサブサハラアフリカで相当な構造的耐久性を維持しており、クラブの正式化がさらに進むまで個人および近隣での購入が主要チャネルであり続けると見込まれています。

流通チャネル別:オフラインストアがリーチを確保し、オンラインストアが成長軌道を定義

オフラインストアは2025年の流通チャネル収益の83.62%を維持すると予測されており、特にオンラインの返品物流が未発達な市場において、消費者がスポーツ用具を触れて確認することを好む傾向がセグメントの優位性を反映しています。オンラインストアは2031年にかけてCAGR 8.93%で最も速い成長を記録すると見込まれており、MENAの構造的なEコマース拡大軌道と一致しています。Decathlonのアフリカ全体での積極的な小売フットプリント拡大(2026年3月にクマシに4店舗目のガーナ店を追加する計画、2025年3月にガーナサッカー協会とのパートナーシップを更新、2025年度のグローバルGMVが207 ビリオン ユーロを報告)は、オムニチャネルモデルがオンラインでの発見とオフラインでのコンバージョンを同時にサポートするため、オフラインとオンラインチャネルの区別を曖昧にすると見込まれています。

JD Sportsのガルフ・マーケティング・グループ(GMG)との10年間のフランチャイズ契約は、2028年までにUAE、サウジアラビア、クウェート、エジプトで約50店舗を目標としており、主要GCC市場でプレミアムスポーツブランドへのアクセスを一箇所に集約する並行したオフラインチャネル拡大を代表しています。オンラインストアチャネルの長期的な構造的優位性は、物流インフラが信頼性の高い配送と返品をサポートするのに十分なほど成熟した際に、最寄りのブランドスポーツ小売店から50km以上離れた場所に住む数百万人のスポーツ消費者が存在するMEAの広大な地理的エリアにサービスを提供できる能力にあります。

地域分析

サウジアラビアは2025年に中東・アフリカ フットボール市場シェアの29.1%を占め、同地域最大の国別市場となる見込みです。同国のリーダーシップは、リーグの民営化、より広範なスポーツ参加基盤、および毎年より体系化され続ける商業エコシステムに基づいています。サウジ・プロリーグは現在180カ国以上で放送されており、クラブの知名度を国内市場をはるかに超えて拡大し、マーチャンダイズと用具への需要を支えています。キングダム・ホールディングのアル・ヒラル・クラブ・カンパニーの70%株式取得合意(企業価値14 ビリオン サウジアラビアリヤル、3.73 ビリオン 米ドル相当)は、サウジアラビアのフットボール資産が商業的な条件で評価・管理されていることを示しています。Adidasも2026年7月1日からアル・カドシアとのユニフォームパートナーシップを男性、女性、アカデミーチームにわたって開始する予定であり、PUMAはアル・ヒラルとの協力を継続しています。これらの動向は、サウジアラビア市場が複数のクラブ層にわたってより深いブランド参加を引き付けていることを示しています。

アラブ首長国連邦は中東・アフリカ フットボール市場で最も成長の速い地域であり、2031年にかけてCAGR 8.6%が予測されています。基本的な参加数量よりも、トレーニング品質、スポーツテクノロジー、およびプレミアムパフォーマンス環境への投資が成長を牽引しています。Precision FootballのドバイファシリティはこれまでにUAEで7,000人以上のアスリートをトレーニングし、1,000万米ドル以上の民間投資を集め、より高い仕様のフットボール製品への需要を支えるパフォーマンス分析ツールを使用しています。UAEはまた、機関主導のプログラムを通じてコーチング、スポーツマネジメント、および小売プレゼンテーションの地域標準の形成において重要な役割を果たしています。エジプト、モロッコ、南アフリカはアフリカにおける主要なフットボール消費センターであり続けており、それぞれが代表チームおよび主要トーナメントパートナーシップを通じてグローバルブランドからの新たな注目を集めています。

ナイジェリア、ケニア、およびMEAのその他の地域は中東・アフリカ フットボール市場の幅広さを支えていますが、その成熟度は大きく異なります。ナイジェリアは人口規模と強いフットボール文化により構造的に重要であり続けていますが、購買力の制約と模倣品の圧力が正規チャネルの収益を参加ポテンシャル以下に抑えています。ケニアは青少年参加とイベント主導の知名度向上から引き続き恩恵を受けており、ユネスコのFit for Lifeイニシアチブのもとで開催された東アフリカカップ2025にはケニア、タンザニア、ザンジバルから600人以上の若い参加者が集まりました。カタール、クウェート、オマーン、バーレーンなどの湾岸市場は、特にクラブ形成と制度的需要を支えるアカデミーシステムにおいて、サウジアラビアからの投資波及効果から恩恵を受けています。カタールはエリートレベルでも際立っており、フットボール運営がデジタルパフォーマンス管理と正式なコーチングツールとより密接に結びついています。アフリカ全体では、地域の製造と域内貿易イニシアチブが価格と供給の応答性を徐々に改善する可能性がありますが、実施状況は国によって依然として異なります。このダイナミクスは中東・アフリカ フットボール市場に二重の地理的構造をもたらしており、湾岸諸国がプレミアムおよび商業成長を牽引し、アフリカ市場が参加の深さと長期的な数量ポテンシャルを提供しています。最も強い地域的成長は、組織的な競技、プロフェッショナルな管理、および小売アクセスが同時に改善する市場から生まれる可能性が高いです。

競争環境

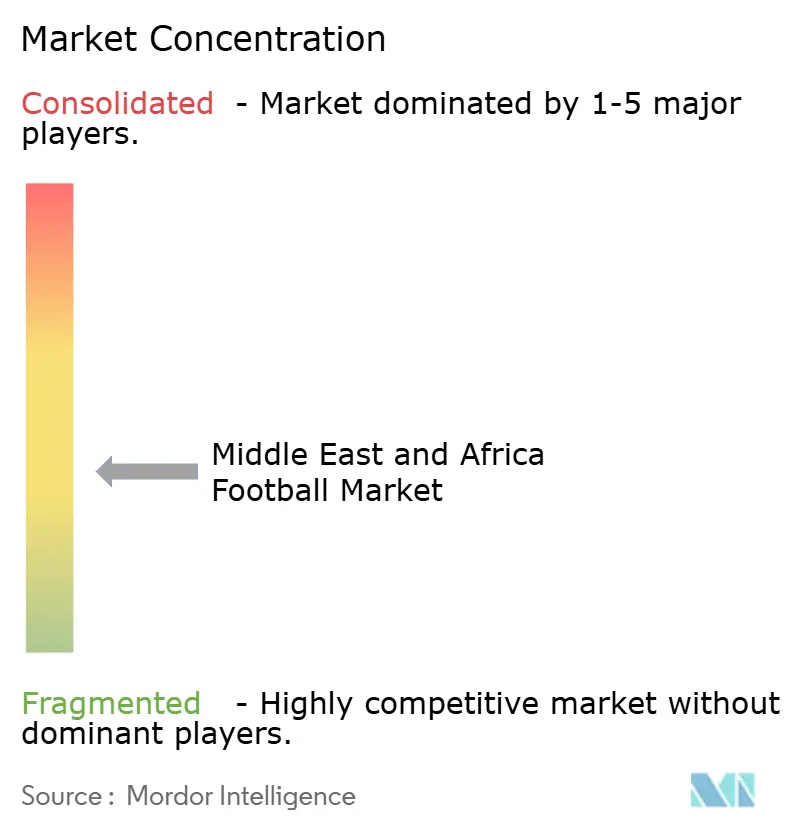

中東・アフリカ フットボール市場はトップエンドで中〜高度の集中度を示しており、Nike、Adidas、PUMAがエリートスポンサーシップの知名度とプレミアムブランドセグメントの大部分を支配しています。これらのブランドは連盟ユニフォーム、クラブパートナーシップ、および主要トーナメントの露出において最も強いポジションを保持しており、ブランド想起と憧れの需要において大きな優位性を持っています。PUMAはアフリカで特に積極的であり、モロッコでのAFCON 2025の公式テクニカルパートナーを務め、2026年のポートフォリオで5つのアフリカ国家連盟を支援します。この戦略は重要であり、連盟との関係がアパレルの知名度、ボールのマーチャンダイジング、グラスルーツの活性化、および広範な小売牽引力を支えるためです。中東・アフリカ フットボール市場において、トップグローバルブランドは直接販売フットプリントをはるかに超えた認知を形成しています。

Nikeはプレミアム製品の発売と、より広範なカテゴリー戦略に連動した流通の強化を通じてフットボールポジションを強化し続けています。Tiempo、Mercurial、AeroFitユニフォームなどの製品への注力と、世界5,000以上のフットボール販売拠点への拡大は、同地域でのプレミアム需要と知名度を強化するのに役立っています。Adidasは2026年7月からのアル・カドシアパートナーシップや2026年1月からの南アフリカ公式ユニフォームスポンサーへの復帰を含むクラブおよび連盟との関係を通じて地域プレゼンスを守っています。これらの動向は、中東・アフリカ フットボール市場が湾岸の購買力とアフリカのファンリーチの両方を求めるブランドにとって戦略的に重要であり続けていることを示しています。PUMAのアル・ヒラルとの関係は、企業がクラブレベルのパートナーシップを活用してライセンスマーチャンダイズとオンピッチパフォーマンス製品全体で知名度を構築する方法のもう一つの例を提供しています。これらの戦略的動向が合わさって、トップ層を競争力が高く、高い知名度を持ち、より小規模な国際的競合他社が迅速に置き換えることが困難な状態に保っています。

しかし、市場は挑戦者に対して開かれており、地域および中堅サプライヤーが特定の契約と価格感応度の高いセグメントで地位を獲得しています。ProStar Sports Internationalのルワンダ・プレミアリーグのボール契約、Owu Sportswearのナイジェリアのクラブとの関係、およびJustfitのタンザニアでの役割は、地域企業が配送、価格設定、および国内関連性においてより効果的に競争できることを示しています。JomaのサウジアラビアのクラブAl Khalijとの用具契約も、中堅欧州ブランドが最も高価なスポンサーシップ層以下のクラブパートナーシップを通じて参入点を見つけていることを確認しています。Select Sport、Mitre、Uhlsport、Molten、Derbystarは、マス小売規模よりも認定試合球の品質が重要なニッチなポジションを維持し続けています。中東・アフリカ フットボール市場では、集中度はトップで顕著ですが、バリューチェーン全体には及でいません。プレミアムブランディングは集中したままですが、より広範な用具供給の状況は、地域の生産者と専門ブランドがリーグ契約、バリューセグメント、および選択されたパフォーマンスカテゴリーを獲得できるため、より開かれたままです。

中東・アフリカ フットボール産業リーダー

Nike, Inc.

Adidas AG

PUMA SE

Molten Corporation

Select Sport A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Adidasは2026年7月1日にAl Qadsiah FCとの公式ユニフォームパートナーシップを開始しました。このパートナーシップはクラブの男性・女性チームおよびエリートアカデミープログラムを対象としています。サウジ・プロリーグで最も急成長しているクラブの一つであるAl Qadiahは、国際レベルでの競争を目標として掲げる経営陣によって率いられています。

- 2026年3月:PUMAはモロッコ、ガーナ、セネガル、コートジボワール、エジプトの5つのアフリカ連盟を含む11カ国の代表チームユニフォームを正式に発表しました。ユニフォームにはULTRAWEAVEテクノロジーが採用され、レプリカバージョンにはRE:FIBREサステナブル製造が使用されました。この発表により、PUMAは2026年FIFAワールドカップで最も強力なアフリカポートフォリオを持つユニフォームブランドとしての地位を強化しました。

- 2026年3月:Decathlonは2026年3月21日にクマシ・シティ・モールにガーナ4店舗目をオープンしました。この店舗はアシャンティ州初の出店であり、ガーナ第2の都市へのフットボール小売プレゼンスを拡大し、ガーナ最大のスポーツ小売プロバイダーとしての地位を強化しました。

中東・アフリカ フットボール市場レポートの範囲

フットボールは、同名のさまざまなスポーツをプレーするために使用される空気を入れたボールです。中東・アフリカ フットボール市場レポートは、サイズ、カテゴリー、エンドユース、流通チャネル、および地域によってセグメント化されています。サイズ別では、市場はサイズ1および2、サイズ3、サイズ4、サイズ5にセグメント化されています。カテゴリー別では、市場はマスとプレミアムにセグメント化されています。エンドユース別では、市場は個人と商業にセグメント化されています。流通チャネル別では、市場はオンラインストアとオフラインストアにセグメント化されています。地域別では、市場はアラブ首長国連邦、南アフリカ、サウジアラビア、カタール、クウェート、オマーン、バーレーン、ケニア、ナイジェリア、エジプト、モロッコ、および中東・アフリカのその他の地域にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| サイズ1および2 |

| サイズ3 |

| サイズ4 |

| サイズ5 |

| マス |

| プレミアム |

| 個人 |

| 商業 |

| オンラインストア |

| オフラインストア |

| アラブ首長国連邦 |

| 南アフリカ |

| サウジアラビア |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| ケニア |

| ナイジェリア |

| エジプト |

| モロッコ |

| 中東・アフリカのその他の地域 |

| サイズ | サイズ1および2 |

| サイズ3 | |

| サイズ4 | |

| サイズ5 | |

| カテゴリー | マス |

| プレミアム | |

| エンドユース | 個人 |

| 商業 | |

| 流通チャネル | オンラインストア |

| オフラインストア | |

| 地域 | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| ケニア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

2031年における中東・アフリカ全域のフットボール販売の見通しは?

中東・アフリカ フットボール市場は2026年の18.2 ビリオン 米ドルから2031年までに25.3 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 6.81%で成長すると予測されています。

現在、地域収益をリードしている国はどこですか?

サウジアラビアは2025年に29.13%のシェアでリードしており、クラブの民営化、スポーツ参加の強化、およびより深いブランド活動に支えられています。

2031年にかけて最も速く拡大している国はどこですか?

アラブ首長国連邦はCAGR 8.56%で最も速い成長が予測されており、スポーツパフォーマンスインフラとプレミアムトレーニング需要によって牽引されています。

最も多くの収益を生み出している製品サイズはどれですか?

サイズ5のフットボールは2025年に53.71%のシェアでリードしており、成人の試合と組織的なトレーニングの標準であるためです。

最終更新日: