中東・アフリカ戦闘機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 5.28 十億米ドル |

| 市場規模 (2030) | 6.71 十億米ドル |

| 成長率 (2025 - 2030) | 4.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ戦闘機市場分析

中東・アフリカ戦闘機市場規模は2025年に52億8,000万米ドルとなり、2030年までに67億1,000万米ドルに達すると予測され、CAGR 4.91%で前進します。次世代プラットフォームへの積極的な投資、対無人航空機システム(UAS)能力への重点強化、および地域産業を組み込む厳格なオフセット規則が、持続的な艦隊近代化に向けて地域を牽引しています。地域の防衛支出は2021年から2024年の間に21.8%増加し、サウジアラビアは2025年予算の21%にあたる780億米ドルを防衛に充当し、安定した石油収入と高まる地政学的リスクが調達の勢いを維持していることを示しています。空軍は現在、実績ある第4世代機体とステルス対応の第5世代ジェット機のトレードオフを検討しており、センサーフュージョン、データリンク統合、電子戦(EW)スイートが最低限の性能基準として広く認識されるようになっています。一方、コスト効率の高い単発エンジン設計はミッション即応率を向上させており、垂直離着陸モデルは湾岸諸国が海上チョークポイントを強化する中で海軍の展開能力を拡大しています。トルコと韓国が魅力的なコストパフォーマンス比を持つ国産設計を投入するにつれ、競争力学は変化しており、既存の西側サプライヤーへの挑戦が続いています。

主要レポートのポイント

- 航空機世代別では、第4世代戦闘機が2024年の中東・アフリカ戦闘機市場シェアの51.23%をリードしました。一方、第5世代プラットフォームは2030年までに最速の7.89% CAGRを記録すると予測されています。

- 離着陸方式別では、通常離着陸(CTOL)機が2024年の収益シェアの84.56%を占め、垂直離着陸(VTOL)プラットフォームは2030年までCAGR 6.66%で拡大する見込みです。

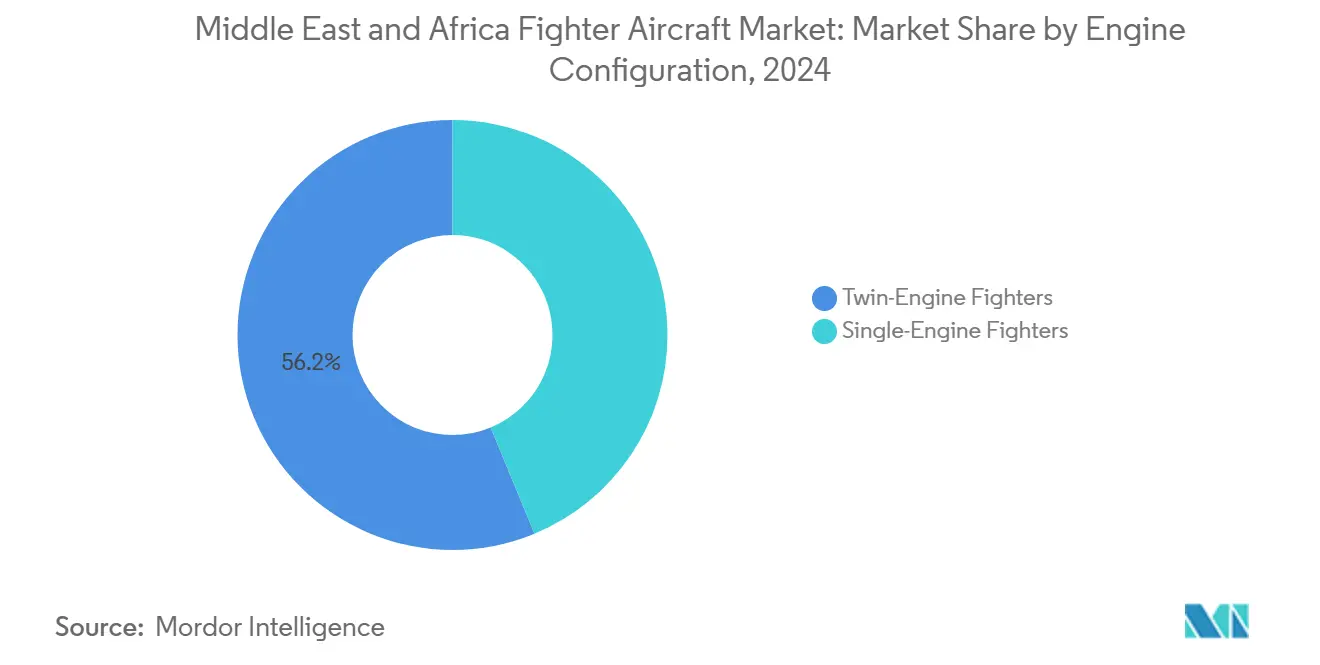

- エンジン構成別では、双発エンジン戦闘機が2024年の販売の56.23%を占め、単発エンジンモデルは2025年から2030年の間にCAGR 6.45%で成長すると予測されています。

- 任務役割別では、マルチロール機が2024年の中東・アフリカ戦闘機市場規模の52.87%のシェアを保持し、近接航空支援・攻撃型は同期間にCAGR 5.24%で前進しています。

- エンドユーザー別では、空軍が2024年の支出の78.61%を占めましたが、海軍航空は2030年までCAGR 5.87%という最高の予測成長率を示しています。

- 地域別では、中東が2024年の支出の72.45%を占め、2030年までCAGR 5.62%という最高の予測成長率を示しています。

中東・アフリカ戦闘機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要湾岸諸国およびアフリカ諸国における地域防衛支出の増加 | +1.2% | 湾岸協力会議(GCC)諸国、エジプト、南アフリカ | 中期(2~4年) |

| 第5世代戦闘機艦隊近代化に向けた競争的推進力 | +0.8% | サウジアラビア、アラブ首長国連邦、イスラエル、カタール | 長期(4年以上) |

| 調達コミットメントを促進するオフセットおよび産業参加要件 | +0.6% | サウジアラビア、アラブ首長国連邦、エジプト、モロッコ | 中期(2~4年) |

| 対UAS能力を備えたマルチロール戦闘機統合への需要拡大 | +0.4% | 湾岸諸国、イスラエル | 短期(2年以内) |

| 同盟国およびパートナー国に対応する地域飛行訓練ハブの出現 | +0.3% | アラブ首長国連邦、ヨルダン、エジプト、モロッコ | 長期(4年以上) |

| 輸出関心と政治的支持を集める国産ステルス戦闘機プログラム | +0.2% | トルコ、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要湾岸諸国およびアフリカ諸国における地域防衛支出の増加

炭化水素からの持続的な収入により、湾岸諸国政府は新たな飛行隊の資金調達を行いながら、整備、訓練、ミッションシステムのアップグレードを支援することができます。サウジアラビアは2025年の防衛予算を15%増の730億米ドルに引き上げ、F-15SAのアビオニクス更新と誘導弾薬の備蓄に資金を投入しました。アラブ首長国連邦はラファール戦闘機の調達とステルス艦隊交渉の資金調達に198億米ドルを投じ、先進的な戦闘機体の早期採用者としての地位を強化しました。エジプトの米ドル建て調達は有利な輸出信用条件の恩恵を受け、第5世代ソリューションの顧客基盤を拡大しています。石油価格の周期的な変動にもかかわらず、こうした支出は機体OEMおよび電子戦サプライヤーに対する予測可能な需要を確保しています。防衛省は現在、技術移転と自国のMRO(整備・修理・オーバーホール)能力を予算承認の本質的要素として捉えています。

第5世代戦闘機艦隊近代化に向けた競争的推進力

イスラエルのF-35I アディルが競合空域での出撃から得た作戦上の教訓は、低観測性機体がセンサーフュージョンを活用して統合防空システムを制圧する方法を浮き彫りにしています。[1]名前 姓、「F-35I アディル作戦」、イスラエル国防軍、idf.il アラブ首長国連邦によるF-35の並行要請は、地域の抑止力がステルス、シームレスなデータリンク、および共有戦場認識にますます依存しているというコンセンサスを示しています。トルコのKAANプロトタイプは2025年に初飛行を達成し、外国の輸出規制を回避しながらエジプトをパートナー顧客として誘致する国産第5世代オプションを提供しています。[2]名前 姓、「KAAN戦闘機プログラム」、Turkish Aerospace Industries、tusas.com ヘルメット搭載照準システム、内部搭載スタンドオフ兵器、アジャイルなソフトウェアアップグレードへのパイロットの関心の急速な高まりは、プラットフォームの陳腐化サイクルを加速させ、空軍が当初の計画より早く第4世代艦隊を退役させるよう促す可能性があります。

調達コミットメントを促進するオフセットおよび産業参加要件

防衛省は航空機購入を活用して航空宇宙エコシステムを育成し、オフセットを基本的な組み立てから高度なサブシステム製造へとシフトさせています。サウジアラビアのTHAAD現地化はミサイルパレット生産をリヤドに移転し、長期的なミサイル維持ハブを確立しました。モロッコのMaintenance Aero Marocベンチャーは現在、北アフリカの複数のオペレーターからF-16およびC-130艦隊を整備し、ターンアラウンドタイムを短縮し、地域全体でアビオニクス診断の専門知識を構築しています。信頼できる雇用創出や知的財産の移転を実証できない入札者は、コストや性能指標がプラットフォームに有利であっても戦略的入札を失います。これらの要件は、単に輸出するだけでなく、共同開発・共同生産を行う意欲のある国を優遇します。

対UAS能力を備えたマルチロール戦闘機統合への需要拡大

エネルギーインフラ、港湾、および部隊集結地へのドローン侵入により、空軍は既存の戦闘機に低コストの迎撃パッケージを統合するよう促されました。高精度撃破兵器システム(Advanced Precision Kill Weapon System)により、F-15Eの乗員はレーダー誘導ミサイルのコストの何分の一かでクラスIIドローンを迎撃でき、有人脅威に対して高価値弾薬を温存できます。ソフトウェア定義無線はUASテレメトリーと空中早期警戒追跡を融合させ、地上レーザーと戦闘機護衛の間のリアルタイムハンドオフを可能にします。調達仕様はますます固有の対UASモードを要求するようになっており、単一のソーティ内で制空と基地防衛の間を切り替えられるマルチロールプラットフォームを高く評価しています。このような柔軟性は専用迎撃飛行隊の必要性を圧縮します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭化水素収入の変動に連動した予算制約 | –0.7% | 湾岸諸国、アルジェリア、アンゴラ、ナイジェリア | 短期(2年以内) |

| 米国およびEUの輸出規制に関連する長期的なコンプライアンスのタイムライン | –0.5% | 米国および欧州プラットフォームの購入者 | 中期(2~4年) |

| 滑走路容量や強化された空軍基地の利用可能性を含むインフラの制限 | –0.4% | サブサハラアフリカ、湾岸の二次拠点 | 長期(4年以上) |

| 先進戦闘機プラットフォームを支援する熟練整備人員の不足 | –0.3% | アフリカ全域、一部の湾岸諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

炭化水素収入の変動に連動した予算制約

原油価格が財政損益分岐点である1バレル70~80米ドルを下回ると、防衛省はトランシェ支払いを延期し、艦隊のアップグレードを延長します。アルジェリアは2024年の価格下落時にSu-30MKのアップグレードを延期し、乗員の年間飛行時間を削減せざるを得ませんでした。ナイジェリアは社会インフラ関連の支出競合により、マルチロール戦闘機の予算項目が圧迫されました。このような価格連動の緊縮財政は調達の勢いを不可避的に鈍化させ、地域の緊張が高まる時期に能力格差を拡大させる可能性があります。OEMはブリッジファイナンスで対応しますが、金利コストの上昇は最終的に購入数量を縮小させます。

米国およびEUの輸出規制に関連する長期的なコンプライアンスのタイムライン

複雑な戦闘機の移転は、通常納期に12~18ヶ月を追加する米国のITARおよびサードパーティ技術リリースの審査を通過しなければなりません。AESAレーダーおよびEWスイートをカバーする欧州の同等規制は並行審査を課します。長期化した承認は費用の増大を引き起こし、在庫計画に負担をかけ、一部の購入者が規制の緩い代替サプライヤーを検討するよう促します。エジプトのFA-50取引は長期にわたる米国の輸出許可の障壁を回避し、コンプライアンスリスクが調達決定をどのように変えるかを示しています。セーフガードは機密技術を保護しますが、承認の遅延は新興の脅威に直面する輸入国の戦略的柔軟性を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機世代別:第5世代の勢いが第4世代の優位性に挑戦

第4世代戦闘機は2024年の納入の51.23%を占め、中東・アフリカ戦闘機市場において最大の収益プールとなっています。オペレーターは、レガシーF-16およびタイフーン艦隊が享受する低い取得コストと広範な現地維持フットプリントを高く評価しています。しかし、2025年から2030年にかけて、第5世代コホートはCAGR 7.89%を追跡しており、ステルスとセンサーフュージョンが調達の計算において純粋な動力学的性能を上回るようになっていることを示しています。

ネットワーク中心の教義が成熟するにつれ、第4世代ジェット機は近接航空支援や国土防衛などの許容空域任務に格下げされるリスクがあります。トルコのKAANプログラムは、第5世代のコストプレミアムを縮小し、資金制約のある北アフリカ市場での採用を加速させる可能性のある国産サプライチェーンを確立しています。一方、アビオニクス改修キットは第4世代機を引き続き有用なものとし、中東・アフリカ戦闘機産業全体で第5世代の在庫が維持の規模の経済に達するまでの耐用年数を延長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

離着陸方式別:通常型プラットフォームが優位を保ちながらVTOLが海軍での牽引力を獲得

CTOL機は2024年の中東・アフリカ戦闘機市場規模の84.56%を生み出し、GCC空軍基地全域にわたる地域の豊富な滑走路ネットワークに支えられています。しかし、VTOLおよびSTOVL型はCAGR 6.66%を記録しており、湾岸海軍が水陸両用強襲艦および前方兵站ハブから航空力を投射する意図を持っていることを示しています。

2024年のUSSエイブラハム・リンカーンの展開は、F-35Bの分遣隊が空母支援なしに紅海から陸上目標に対して出撃できることを証明し、湾岸諸国が模倣を目指すテンプレートを提供しました。それでも、VTOLの普及は、多くの地域規制当局が戦闘機運用のために現在策定中の専門的なパイロット訓練と国際民間航空機関(ICAO)のコンプライアンス基準に依存することになります。

エンジン構成別:単発エンジンの効率向上にもかかわらず双発エンジンの信頼性が優先

双発エンジン艦隊は2024年の出荷の56.23%を占め、外洋および高温・高高度地形上での生存性の認識により市場リーダーシップを維持しています。2基のエンジン冗長性への継続的な依存は整備予算を高く維持しますが、長距離海上哨戒を担う指揮官を安心させます。

単発エンジン設計はCAGR 6.45%を記録しており、F-35Aの戦闘信頼性と6,000時間を超えるエンジンの平均故障間隔に支えられています。低燃費と兵站の簡素化は、飛行時間あたりコスト指標に向けて再バランスを図る防衛省を引き付けています。この転換は2030年以前に双発エンジンの優位性を消し去る可能性は低いですが、中東・アフリカ戦闘機産業における将来の基地配置とMRO投資に影響を与えるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

任務役割別:マルチロールの多用途性が市場リーダーシップを牽引

マルチロールジェット機は2024年の支出の52.87%を占め、意思決定者が再構成のダウンタイムなしに制空、地上攻撃、海上攻撃任務をシームレスに切り替えられるプラットフォームを優先していることを示しています。柔軟性は艦隊の有用性を最大化し、これは限られた飛行隊数に制約された空軍にとって重要です。

近接航空支援・攻撃型はCAGR 5.24%という最高の成長率を記録しており、分散した反乱軍の精密交戦が最重要となる非対称紛争の激化を反映しています。ソフトウェア再構成可能なコックピットにより、パイロットはミッション中に対UASオーバーレイをロードできるようになりました。この進化により、中東・アフリカ戦闘機市場においてマルチロール戦闘機は作戦計画の最前線に位置し続けています。

エンドユーザー別:空軍の優位性が海軍航空の挑戦に直面

空軍は2024年の予算の78.61%を消費し、確立された指揮構造と既存の飛行場インフラを活用して大規模な在庫を迅速に配備しました。それにもかかわらず、紅海とホルムズ海峡の安全保障上の要請が海上戦略を再定義する中、海軍航空はCAGR 5.87%の軌道にあります。

将来の調達ラウンドでは、湾岸の水陸両用強襲艦に搭載する空母対応またはVTOL戦闘機がすでに計上されており、航空・陸上・海上の境界が曖昧になっています。統合司令部が増殖するにつれ、相互運用性プロトコルはデータリンクの収束とデッキハンドリング基準に等しく重点を置き、中東・アフリカ戦闘機市場において海軍航空を決定的な成長ノードとして確立します。

地域分析

中東は地域調達の最大シェアを占め、GCCの炭化水素資産と深刻な脅威認識によって支えられています。サウジアラビアは2025年に780億米ドルを防衛に投資し、F-15SAのセンサー更新に資金を投入し、第5世代調達の道筋を模索しています。アラブ首長国連邦は既存のラファール艦隊をF-35の協議で補完し、艦隊規模に関わらず質的優位性を維持する意図を示しています。カタールのユーロファイター納入とイスラエルの拡大するF-35I飛行隊はステルスの存在感を高め、共同訓練附属書は国境を越えた戦術的連携を促進しています。

イスラエルによる第5世代の有効性の作戦的検証は、近隣諸国の購買論理を形成し、以前は第4.5世代のアップデートで満足していた国々の採用曲線を加速させています。トルコのKAANプロトタイプは、長期にわたる米国の対外軍事販売(FMS)のタイムラインを回避できる非西側サプライオプションを注入し、戦略的自律性を切望するエジプトなどの国々に訴求しています。輸出許可の遅延は依然として関門要因であり、レガシー戦闘機の暫定的な耐用年数延長パッケージを余儀なくさせています。

アフリカは、より小規模で予算に敏感な艦隊のモザイクを呈しています。エジプトは飛行時間あたりコストの低さと迅速な納入を理由に、FA-50軽戦闘機を発注し従来のサプライヤーから離脱しました。[3]名前 姓、「FA-50ゴールデンイーグルプログラム」、Korea Aerospace Industries、koreaaero.com ナイジェリアは対反乱作戦に適した手頃な攻撃機に注力し、南アフリカは老朽化したグリペン在庫の近代化戦略を見直しています。北アフリカ初の第5世代能力を配備することを目指すモロッコは、NATOパートナーシップの地位を活用して先進技術の経路を確保するため、F-35取得に向けた探索的協議を行っています。滑走路の長さから強化シェルターに至るインフラのギャップは、サブサハラアフリカの大部分で大型戦闘機の展開を引き続き制約しています。

競争環境

中東・アフリカ戦闘機市場は中程度に集約されており、米国の主要企業が設置済み艦隊をリードしながらも新たな挑戦者に直面しています。Lockheed Martin Corporationは2024年に中東の航空宇宙部門で8億800万米ドルの収益を上げ、F-16VのアップグレードとユニットごとのF-35納入によって維持されています。[4]名前 姓、「Lockheed Martin Corp.の10-K様式」、Lockheed Martin Corporation、lockheedmartin.com The Boeing CompanyはF-15EXの強化を活用し、ユーロファイターコンソーシアムのメンバーはタイフーンの能力維持パッケージを提供しています。

新興の競争は、エジプトにおけるKorea Aerospace IndustriesのFA-50の成功とTurkish Aerospace IndustriesのKAANプログラムから生まれており、それぞれが魅力的な価格設定と強固な技術移転コミットメントを組み合わせています。このような提案は地域のオフセット義務と一致しており、入札評価を性能指標を超えたものにしています。MROは依然として未開拓の収益プールであり、モロッコのMaintenance Aero Marocハブは現在、複数国の契約を獲得し、ダウンタイムを削減し艦隊の可用性を高める現地化された維持モデルのベンチマークを設定しています。

OEMはますます先進弾薬、データ分析、および自国訓練パッケージをバンドルして長期的な年金収入を確保しています。人工知能(AI)対応の予知保全と統合された対UASスイートが新たな差別化要因として浮上しており、コンポーネント製造の現地化が遅れているサプライヤーは調達の逆風に直面しています。競争の様相は、国産プログラムが成熟し輸出顧客がより深い産業パートナーシップを求めるにつれて進化することが予想されます。

中東・アフリカ戦闘機産業のリーダー企業

Lockheed Martin Corporation

United Aircraft Corporation

Turkish Aerospace Industries, Inc.

Dassault Aviation SA

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Turkish Aerospace Industries(TUSAŞ)はKaan機の飛行試験を拡大し、プロトタイプの生産を増加させています。同社は2028年末までにトルコ空軍への最初の機体を納入する計画です。

- 2024年6月:イスラエル国防省は、第3飛行隊分のF-35戦闘機を取得するために米国と30億米ドルの合意を締結しました。代表団は、2028年以降に年間3~5機のペースで納入が予定されているLockheed Martin製の先進ステルス戦闘機25機の合意書に署名しました。

- 2024年11月:イスラエル国防省はThe Boeing Companyと25機のF-15戦闘機を取得する合意に署名しました。

中東・アフリカ戦闘機市場レポートの範囲

| 第4世代 |

| 第4.5世代 |

| 第5世代 |

| 通常離着陸(CTOL) |

| 短距離離着陸(STOL) |

| 垂直離着陸(VTOL) |

| 単発エンジン戦闘機 |

| 双発エンジン戦闘機 |

| 制空 |

| マルチロール |

| 近接航空支援・攻撃 |

| 空軍 |

| 海軍航空 |

| 海兵隊・陸軍航空 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 航空機世代別 | 第4世代 | |

| 第4.5世代 | ||

| 第5世代 | ||

| 離着陸方式別 | 通常離着陸(CTOL) | |

| 短距離離着陸(STOL) | ||

| 垂直離着陸(VTOL) | ||

| エンジン構成別 | 単発エンジン戦闘機 | |

| 双発エンジン戦闘機 | ||

| 任務役割別 | 制空 | |

| マルチロール | ||

| 近接航空支援・攻撃 | ||

| エンドユーザー別 | 空軍 | |

| 海軍航空 | ||

| 海兵隊・陸軍航空 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年における中東・アフリカ戦闘機市場の予測値はいくらですか?

2030年までに67億1,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 4.91%を反映しています。

地域で最も急速に成長している戦闘機世代はどれですか?

第5世代プラットフォームは最高の勢いを示しており、ステルスとセンサーフュージョンの優位性により2030年までCAGR 7.89%で前進しています。

なぜVTOL戦闘機が湾岸諸国の関心を集めているのですか?

湾岸海軍は水陸両用艦および分散した海上基地から運用するための垂直離着陸ジェット機を求めており、VTOL構成のCAGR 6.66%を牽引しています。

オフセット要件は航空機調達にどのような影響を与えますか?

政府は現在、技術移転と現地製造を含む入札を優遇し、オフセットを決定的な評価基準に変えています。

戦闘機の地域への納入を遅らせる課題は何ですか?

米国およびEUの輸出規制審査は納期に12~18ヶ月を追加し、コストを引き上げ、作戦上の可用性を遅延させる可能性があります。

最終更新日: