中東・アフリカ栄養補助食品市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

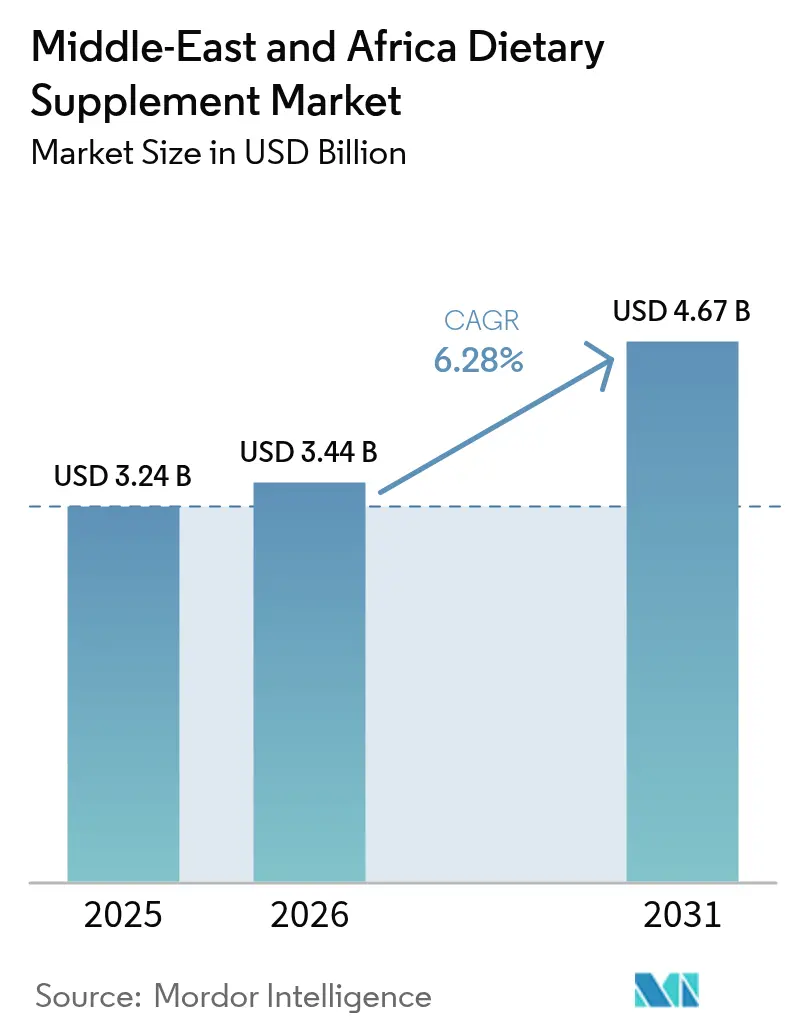

| 基準年の市場規模 (2025) | 3.24 十億米ドル |

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 4.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ栄養補助食品市場分析

中東・アフリカ栄養補助食品市場規模は2025年に32億4,000万USDと評価され、2026年の34億4,000万USDから2031年には46億7,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.28%です。中東・アフリカ地域では、特に糖尿病をはじめとする慢性疾患の著しい増加が見られており、これを受けて各国政府は包括的な予防医療イニシアチブを採用しています。これらのイニシアチブは、健康上の懸念に効果的に対処するため、国民の間でサプリメントの定期的な摂取を促進することを目的としています。さらに、GCC諸国における可処分所得の増加が消費者の購買力を高め、市場成長を後押ししています。小売セクターの継続的な自由化と電子商取引プラットフォームの急速な拡大により、製品へのアクセスがさらに改善され、栄養補助食品が消費者にとってより入手しやすくなっています。増大する需要に対応し、消費者の嗜好に合わせるため、メーカーは地域内に現地生産施設を戦略的に設立しています。さらに、サプリメントへの植物性成分の統合は、中東・アフリカ地域に広く根付いた文化的価値観や伝統医学の慣行と強く共鳴しています。市場のダイナミクスは、特にカプセルや機能性飲料の開発における継続的な製品革新によってさらに形成されています。これにより、確立された国際企業とダイナミックな地域メーカーが市場ポジションの強化に向けて積極的に競争する競争環境が生まれています。

主要レポートのポイント

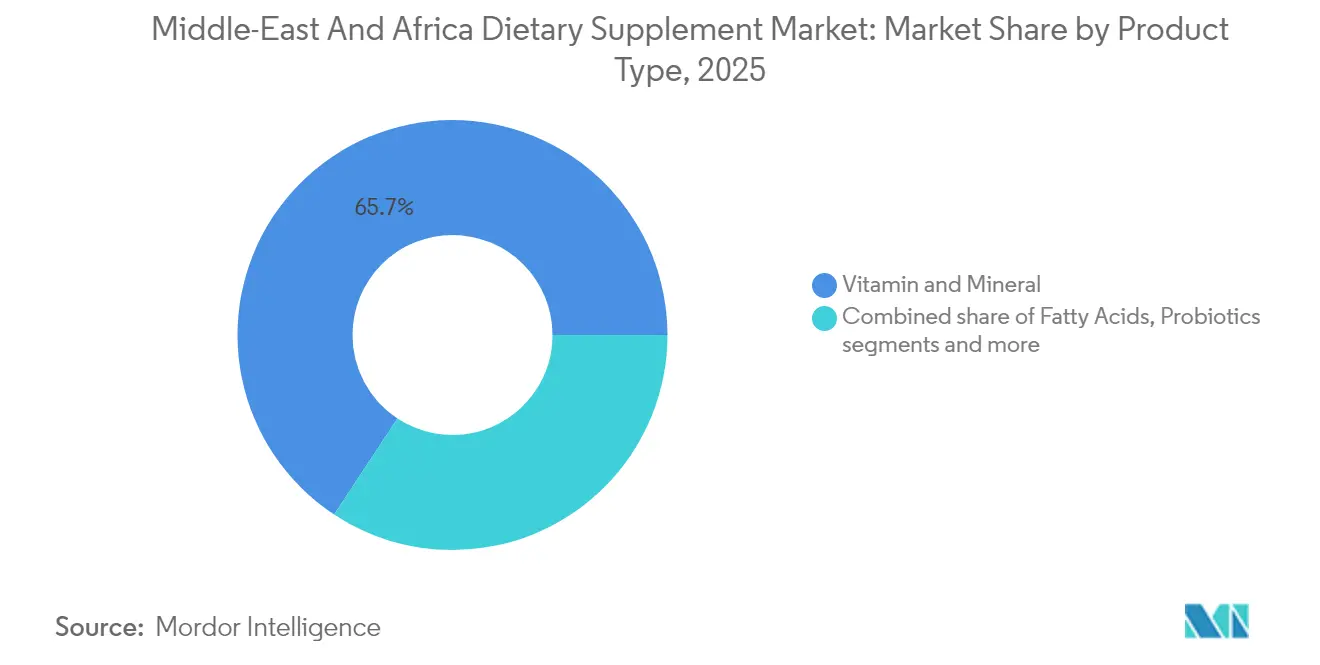

- 製品タイプ別では、ビタミン・ミネラルが2025年の中東・アフリカ栄養補助食品市場シェアの65.72%をリードし、ハーブサプリメントは2031年にかけて最速の7.85% CAGRを記録すると予測されています。

- 形態別では、錠剤が2025年の中東・アフリカ栄養補助食品市場において31.12%の収益シェアを獲得し、カプセルは2031年にかけて7.31% CAGRで拡大しています。

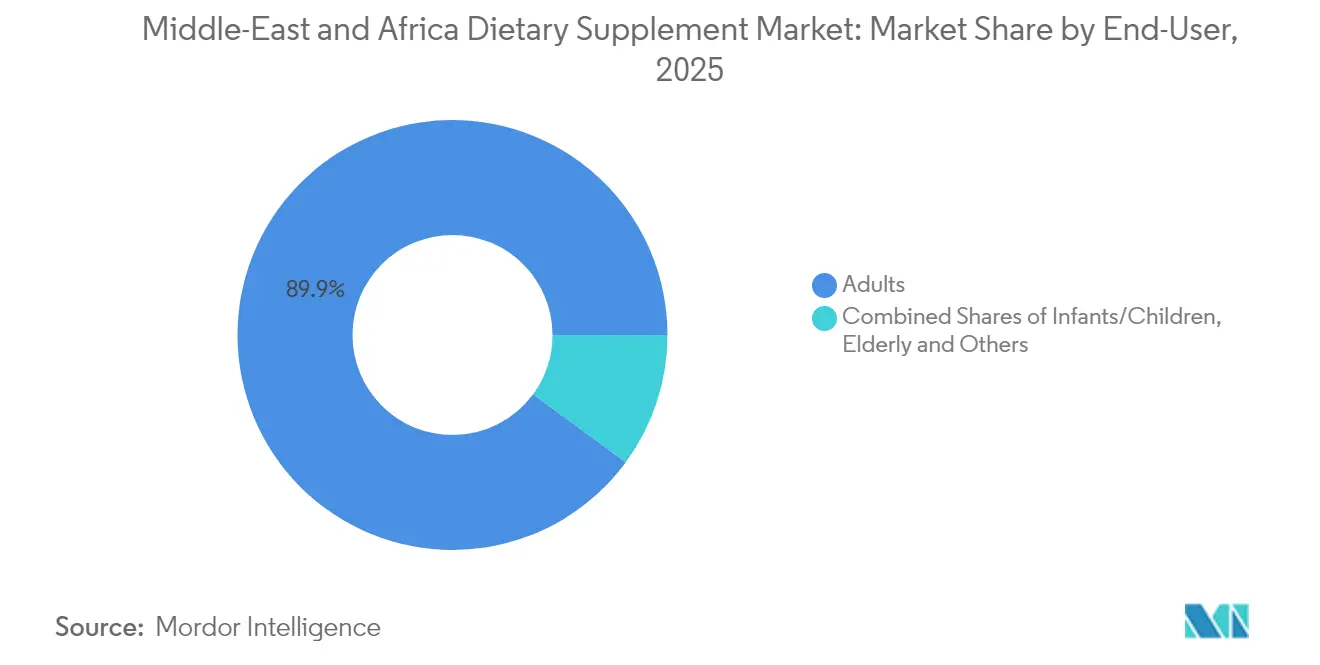

- エンドユーザー別では、成人が2025年の中東・アフリカ栄養補助食品市場規模の89.92%を占め引き続き優位を保っており、乳幼児・小児セグメントは2026年〜2031年にかけて7.88% CAGRで拡大する見込みです。

- 健康効果別では、一般的健康が2025年に32.11%のシェアを維持しており、骨・関節の健康は中東・アフリカ栄養補助食品市場内で最高となる7.76% CAGRで成長すると予測されています。

- 流通チャネル別では、薬局・ドラッグストアが2025年に64.10%のシェアを保持し、スーパーマーケット・ハイパーマーケットは2031年にかけて最速の7.22% CAGRが見込まれています。

- 地域別では、サウジアラビアが2025年の中東・アフリカ栄養補助食品市場規模の16.98%を占め、エジプトは2026年〜2031年にかけて最速の7.51% CAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ栄養補助食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の増大する負担が市場成長を促進 | +1.8% | GCC諸国およびエジプトへの影響が最も高いグローバル規模 | 長期(4年以上) |

| 植物性・クリーンラベルサプリメント市場の拡大 | +1.2% | アラブ首長国連邦、サウジアラビア、北アフリカへの波及 | 中期(2〜4年) |

| 予防医療とライフスタイル管理への関心の高まり | +1.0% | GCCコア、エジプトおよびナイジェリアへの拡大 | 中期(2〜4年) |

| 新製品・成分の開発加速 | +0.8% | サウジアラビア、アラブ首長国連邦、地域流通を伴う | 短期(2年以内) |

| パーソナライズされた食事ソリューションへの需要増加 | +0.6% | アラブ首長国連邦、サウジアラビア、都市部に限定 | 中期(2〜4年) |

| 使いやすいサプリメント形態に対する消費者の嗜好 | +0.4% | 中東・アフリカ地域全体のグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増大する負担が市場成長を促進

中東・アフリカ地域は、サプリメント消費パターンに影響を与え続ける深刻な慢性疾患の負担を抱えています。アラブ諸国における糖尿病の有病率は成人の17%に達しており、世界平均の11.1%と比較して大幅に高く、患者数は2050年までに8,000万人に達すると予想される重大な健康課題を示しています [1]出典:Advances in Biomedical and Health Sciences、「アラブ世界における糖尿病」、journals.lww.com。この継続的な健康危機は、特に血糖値の管理と心血管機能のサポートに役立つ製品を中心に、代謝健康サプリメントへの安定した需要を生み出しています。財政的な影響は医療費を超えて広がっており、アラブ地域全体で720億USDに上る生産性損失が生じており、企業や個人が予防的サプリメントへの投資を促されています [2]出典:International Journal of Diabetology & Vascular Disease Research、「アラブ地域における糖尿病の間接コスト」、scidoc.org。特に虚血性心疾患と高血圧を含む心血管疾患の広範な発生は、地域全体の生活の質の指標に大きな影響を与えており、心臓健康サプリメントのメーカーに持続的な機会をもたらしています。

植物性・クリーンラベルサプリメント市場の拡大

消費者の嗜好は植物性製剤へと進化しており、健康意識の広範な変化と伝統医学の慣行の持続的な影響を反映しています。米国のサプリメント消費者の中で植物性製品を積極的に選択する割合は注目に値し、このトレンドはハーブ療法が文化的慣行に深く根付いている中東・アフリカ市場で大幅に拡大しています。消費者が成分の透明性をますます意識し、人工添加物や合成化合物を含まない製品を積極的に求めるようになるにつれ、クリーンラベルの動きは勢いを増し続けています [3]出典:Brazilian Journal of Food Technology、「クリーンラベル製品と食品安全のための新興成分」、scielo.br。この市場の進化は、地域の植物性資源、特に実質的なタンパク質含有量とサプリメント開発に有益な生理活性化合物を提供するアフリカのマメ科植物を活用するメーカーに大きな機会をもたらしています。中国がCistanche deserticolaを「食品と中医学の両方として伝統的に使用される物質のリスト」に組み込んだことに示される最近の規制の進展は、中東・アフリカの植物性成分がグローバル市場に参入するための有望な経路を確立しています。環境持続可能性への懸念と実証された健康効果の収束により、植物性サプリメントは重要な成長セグメントとして位置づけられており、購買決定において個人の健康と環境への配慮の両方を優先する若い消費者に特に強く響いています。

予防医療とライフスタイル管理への関心の高まり

中東・アフリカの医療環境は、従来の治療中心のアプローチから予防志向の医療へと大きな変革を遂げています。この変化は地域全体のサプリメント消費パターンに影響を与えています。政府のイニシアチブがこの移行において重要な役割を果たしており、例えばサウジアラビアのSFDA(サウジ食品医薬品庁)が実施する健康食品戦略が挙げられます。この戦略は、食事改善と栄養啓発プログラムを通じて非感染性疾患に対処することを目的としています。消費者はリラクゼーションやエネルギー増強に対応するものを中心に、特定の機能的ニーズに設計された製品をますます優先するようになっています。ライフスタイル管理の実践とサプリメント使用の統合により、地域における強固なウェルネスエコシステムの発展が促進されています。予防医療へのこの総合的なアプローチは、一時的な健康トレンドから消費者の健康管理戦略の長期的な構成要素へと進化し、市場成長の持続可能な原動力として台頭しています。

新製品・成分の開発加速

メーカーが変化する消費者の嗜好と規制の枠組みに適応するにつれ、製品開発のイノベーションは加速し続けています。パーソナライズド栄養セグメントは著しい拡大を示しており、HerbalifeによるPro2col HealthおよびPruvit Venturesの大規模買収が注目され、カスタマイズされたサプリメントソリューションへの戦略的投資を示しています。機能性成分市場は、食欲抑制メカニズムを通じて肥満への懸念に対処するCaroleanを特徴とするNexiraのGLP-1コレクションなど、新たな開発により顕著な進歩を示しています。プロバイオティクス製剤は基本的な消化器健康を超えて進化しており、中東のOTCプロバイオティクスの大多数が現在マルチ菌株組成と強化されたCFU数を組み込んでおり、高度なマイクロバイオーム研究の応用を示しています。美容サプリメントカテゴリーは強い成長勢いを示しており、Gold Collagenが複数の中東諸国に地域展開を拡大し、皮膚の健康効果のためにコラーゲンと抗酸化物質およびビタミンを組み合わせた包括的な製剤を提供していることがその証拠です。伝統医学の知識と現代の抽出技術の統合により、特に南アフリカの薬用植物において新たな成分の機会が開かれており、貴重な生理活性特性が実証されています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルゲンリスクの上昇と交差汚染問題が市場成長を制限 | -0.8% | 輸入製品に特に影響するグローバル規模 | 中期(2〜4年) |

| 環境・持続可能性要件によるサプライチェーンの課題 | -0.6% | 輸入依存国:アラブ首長国連邦、サウジアラビア、エジプト | 長期(4年以上) |

| 医療従事者からの支持不足が市場普及に影響 | -0.5% | 地域的、伝統的医療システムへの影響が最も高い | 長期(4年以上) |

| 伝統医学による市場シェアの制約 | -0.4% | 北アフリカおよびサブサハラアフリカ、農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アレルゲンリスクの上昇と交差汚染問題が市場成長を制限

製造品質の問題は、規制監視の強化と消費者意識の高まりにより、市場成長に重大な課題をもたらしています。サウジアラビアの研究では、プロバイオティクス製品に広範な品質上の欠陥が見られ、遺伝子型的方法で細菌株を確認している製品はごく少数であり、他の製品はより精度の低い表現型検査を使用していることが判明しました。複数の種類のサプリメントを製造する施設は交差汚染のリスクに直面しており、アレルギーや食事制限のある消費者に特に影響を与えています。アラブ首長国連邦アブダビ保健局は、消費者が栄養補助食品を安全と誤って思い込むことが多く、特に薬との併用時に潜在的な健康リスクがあると指摘しています [4]出典:保健局、「医薬品・サプリメント啓発資料」、doh.gov.ae。エジプトでは、市場調査によりハーブ系体重減少サプリメントの混入が確認されており、メーカーが製品の有効性を高めるために未開示の有害成分を添加し、安全上の懸念を生じさせています。中東・アフリカ諸国間で標準化された安全性評価プロトコルが欠如していることがこれらの問題を複雑にしており、消費者の慎重な行動と製品入手可能性に対する潜在的な規制上の制限をもたらしています。

医療従事者からの支持不足が市場普及に影響

栄養補助食品に対する医療専門家の懐疑的な見方は、特に確立された医療ヒエラルキーを持つ国々において、中東・アフリカ市場全体で大きな普及障壁を生み出しています。カタールの医療専門家は腸内細菌叢の健康における役割についての理解が限られており、一方で微生物を治療計画に考慮すべきであることは認識しています。このギャップは、サプリメントの推奨を制限する重大な知識と実践の乖離を浮き彫りにしています。伝統医学の施術者は現代のサプリメントを補完的なソリューションではなく脅威と見なすことが多く、統合的な治療アプローチを妨げています。ガーナでは、患者が伝統医学の慣行について相当な知識を持っているものの、伝統的製品の不十分な加工・認証や医師からの抵抗により、医療統合が課題に直面しています。医学カリキュラムにおける標準化された栄養補助食品教育の欠如により、医療従事者は患者に十分な指導を提供する準備ができていません。この専門的な知識のギャップは消費者の信頼を低下させ、特に医療提供者の推奨に依存する高学歴層の間での市場浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハーブサプリメントがイノベーションを牽引

中東・アフリカ栄養補助食品市場は、必須栄養素に対する明確な消費者嗜好を示しており、ビタミン・ミネラルが2025年に市場シェアの65.72%を獲得しています。この大きな市場支配は、地域の多様な人口セグメントにわたる基本的な栄養要件を反映しています。一方、ハーブサプリメントカテゴリーは顕著な成長ポテンシャルを示しており、2026年から2031年にかけて7.85% CAGRが予測されています。この成長軌跡は、文化遺産の保存と植物の有効性を検証する科学的証拠の蓄積の両方に支えられた、伝統的な療法への消費者行動の大きな変化を示しています。Baidyanathなどの企業は、男性と女性の健康ニーズに特化して設計されたエビデンスに基づくアーユルヴェーダ製剤で国際的なプレゼンスを拡大することで、このトレンドを活用しています。

市場環境は、フィットネス意識の高まりとスポーツ栄養製品の幅広い普及に牽引されたタンパク質・アミノ酸の需要増加など、様々なサプリメントカテゴリーにわたる堅調なパフォーマンスを示しています。脂肪酸セグメントは、心血管健康効果を強調したオメガ3教育イニシアチブを通じて市場プレゼンスを拡大し続けています。さらに、プロバイオティクスカテゴリーは、主に腸脳軸の関連性に関する研究の進展とマイクロバイオーム科学の発展に起因して加速した成長を示しています。特に中東市場では、特定の健康上の懸念に対処する高度なマルチ菌株プロバイオティクス製剤の強い普及とともに、消費者の嗜好の高度化が見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:カプセルが消費者の嗜好を獲得

栄養補助食品市場は進化を続けており、錠剤は2025年に31.12%の大きな市場シェアを維持しています。この優位性は、コスト効率と消費者の錠剤摂取への親しみやすさに起因しています。一方、カプセルは消費者が改善された生物学的利用能と飲みやすさの利点を認識するにつれ、2026年から2031年にかけて7.31% CAGRという強い成長ポテンシャルを示しています。粉末セグメントは、機能性飲料への組み込みと柔軟な投与オプションを通じて拡大しており、パーソナライズされた栄養ソリューションを重視する若い消費者に特に訴求しています。糖尿病有病率が高い地域での糖分含有量に関する規制上の懸念にもかかわらず、グミは味を優先する子供や高齢者の消費者に好まれる選択肢であり続けています。

液体サプリメントセグメントは、特にすぐに飲めるフォーマットと吸収促進の訴求において注目すべき発展を遂げています。例えば、iPROがサウジアラビア全土で機能性水分補給製品を拡大し、地域特有の脱水の課題に対処しています。カプセルへの市場の漸進的なシフトは、サプリメントの有効性と提供方法に対する消費者の深い理解を反映しています。このトレンドは、メーカーが高度なカプセル化技術とターゲット放出製剤を通じて製品を差別化し、消化器系の副作用を最小限に抑えながら栄養素吸収の最適化に注力する機会を生み出しています。

エンドユーザー別:小児セグメントが有望性を示す

成人層はサプリメント市場の基盤であり続けており、2025年に89.92%という圧倒的な市場シェアを維持しています。この大きな市場支配は、ビタミン・ミネラルから特殊製剤に至るすべてのサプリメントカテゴリーにわたって明らかであり、成人消費者の間に深く根付いた健康意識と確立された購買行動を反映しています。このセグメントにおける市場の安定性は、働く専門職、健康愛好家、および健康維持を求める高齢者層の間でのサプリメントへの持続的な需要を裏付けています。

対照的に、乳幼児・小児セグメントはダイナミックな成長機会として台頭しており、2026年から2031年にかけて7.88%という印象的なCAGRが予測されています。この顕著な成長軌跡は、主に予防医療に対する親の視点の進化と小児栄養要件への意識の高まりによって牽引されています。現代の親は、従来の事後対応型医療アプローチを超えて、サプリメントを子供の日常生活に積極的に取り入れています。この変化は、早期の栄養介入としてのサプリメント摂取が子供の総合的な発達と長期的な健康アウトカムの基本的な構成要素としてますます見なされるようになっている、育児慣行のより広範な変革を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

健康効果別:骨の健康が加速

一般的健康は2025年に32.11%の大きな市場シェアを維持しており、基本的な栄養補助食品の主要セグメントとしての地位を確立しています。骨・関節の健康カテゴリーは顕著な勢いを示しており、2026年から2031年にかけて7.76% CAGRという最高の成長率を達成しています。この成長軌跡は主に、高齢化人口の拡大と骨粗鬆症予防対策に関する消費者意識の高まりに起因しています。

地域における座りがちなライフスタイルへの継続的な移行と屋外活動の減少により、日光への露出が減少し、天然のビタミンD合成に直接影響を与えています。この変化により、特にカルシウムとビタミンDを含む複合サプリメントへの持続的な市場需要が生まれています。腸の健康セグメントは、マイクロバイオーム研究の大幅な進展とプロバイオティクスのイノベーションを通じて進化し続けています。Kerryの包括的な市場調査は、中東・アフリカ市場全体で腸の健康、脳機能、代謝ウェルネスの間の複雑な関係に対する消費者の理解が深まっており、セグメントの成長をさらに促進していることを示しています。

流通チャネル別:小売の民主化が加速

薬局・ドラッグストアは2025年に64.10%の大きな市場シェアを維持すると予測されています。この優位性は、信頼できる医療提供者としての確立された評判と、サプリメント選択に関する専門的なガイダンスを提供する能力に起因しています。これらの販売店は、健康関連製品に関する信頼できるアドバイスを求める消費者にとって最初の接点となることが多く、引き続き好まれる選択肢であり続けています。従来の薬局チャネルは、専門家の推奨とパーソナライズされたケアを必要とする消費者にとって、健康・ウェルネス製品の主要な目的地として機能し続けています。

一方、小売環境は注目すべき変化を遂げています。スーパーマーケット・ハイパーマーケットは、サプリメントの日常的なウェルネスルーティンへの統合の進展に牽引され、2026年〜2031年に7.22%という堅調なCAGRで成長すると予想されています。これらの小売フォーマットは、利便性、幅広い製品の入手可能性、競争力のある価格設定により、消費者にとって魅力的な選択肢となり、人気が高まっています。さらに、オンライン小売セグメントは特に中東で急速に拡大しています。オンライン食料品販売はアラブ首長国連邦で27%、サウジアラビアで25%のCAGRで成長しており、地域における電子商取引の台頭を示しています。オンラインショッピングの利便性とデジタルプラットフォームの普及の拡大が相まって、消費者の購買行動を再形成し、このセグメントの大幅な成長を牽引しています。

地域分析

サウジアラビアは2025年に16.98%の大きな市場シェアを持つ地域市場リーダーとしての地位を維持しています。この優位性は、現地の医薬品生産を市場の40%に引き上げるという明確な目標を設定した同国の野心的なビジョン2030イニシアチブに起因しています。医療セクターの多様化への戦略的な注力は、輸入依存の低減と強固な国内医薬品産業の発展に対するサウジアラビアのコミットメントを示しています。

エジプトは地域で最も有望な市場として台頭しており、2026年から2031年にかけて7.51%という印象的なCAGRが予測されています。この成長軌跡は、同国の若く成長する人口、消費者購買力の着実な増加、および都市部・農村部全体にわたる医薬品小売ネットワークの継続的な拡大によって支えられています。エジプト市場は、地域でのプレゼンス拡大を目指す国内外の医薬品企業に大きな機会を提供しています。

アラブ首長国連邦は、医療製品の連邦規制機関として保健予防省(MOHAP)に代わるエミレーツ医薬品公社を設立することで、医薬品規制の枠組みを強化するための重要な措置を講じています。この規制の進化により、市場アクセス手続きが改善され、医薬品企業にとってより合理化された環境が生まれると期待されています。一方、ナイジェリアと南アフリカは、大きな人口基盤と消費者の間で高まる健康意識により、引き続き注目を集めています。カタール、バーレーン、クウェート、オマーンを含むGCC市場は、強固な経済的基盤、高い一人当たり所得水準、および国際基準を満たす十分に発達した医療インフラに支えられ、魅力的な市場としての地位を維持しています。

競争環境

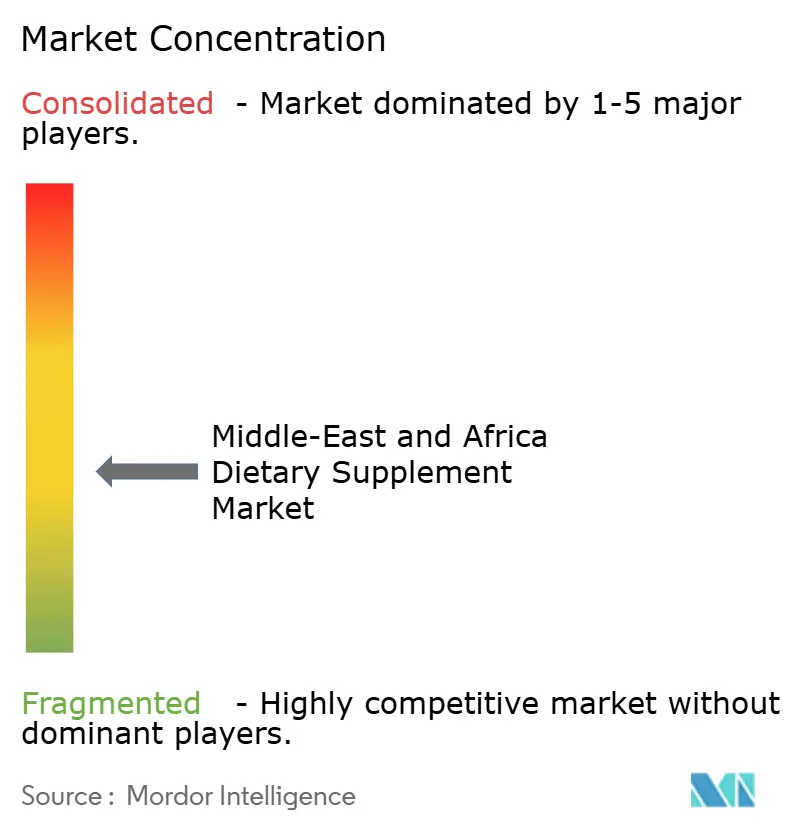

中東・アフリカ栄養補助食品市場は中程度の断片化を示しており、市場統合とニッチ特化が同時に繁栄する環境を育んでいます。このバランスの取れた市場構造は、確立された企業が市場ポジションを維持する安定性を提供する一方で、新規企業が特化した製品提供を開発するための参入ポイントを生み出しています。多国籍企業は現在、中東・アフリカ医薬品セクター全体で59.4%の大きな市場シェアを占めており、業界リーダーのSanofi、Novartis、GSKが市場の方向性を主導しています。地域企業は10.2%という印象的な成長率を達成し、市場の軌跡を形成する上での影響力の高まりを示す顕著なビジネス能力を示しています。

市場拡大の追求において、企業は計算された買収を通じて強固な成長戦略を実施しています。重要な例として、Herbalifeが2025年3月にPro2col HealthおよびPruvit Venturesに対して2,500万〜3,000万USDの戦略的投資を行い、パーソナライズされた栄養能力の強化を目的としたことが挙げられます。テクノロジーの統合が基本的な市場差別化要因として台頭しており、企業はAI駆動のパーソナライゼーションシステムの積極的な組み込み、マイクロバイオーム検査のためのパートナーシップの確立、包括的なデジタルヘルスプラットフォームの開発を進めています。これらの技術的進歩により、企業は従来の製品中心のアプローチを超えて、消費者の健康ニーズを包括的に対処する統合ウェルネスエコシステムを構築できるようになっています。市場は、特に小児栄養、高齢者ケア製剤、文化的に適応した伝統医学の統合などの専門分野において、未開拓セグメントに大きな機会を提供し続けています。iHerbなどの電子商取引プラットフォームは180カ国以上に事業展開を拡大しており、地域企業はハラール認証製品と地域調達成分を通じて現地消費者の嗜好に応えることに注力しています。

規制環境は市場内の競争ダイナミクスを定義する上で重要な役割を果たしています。アラブ首長国連邦による医療製品法(2024年連邦政令法第38号)の施行は、厳格な安全基準を維持しながら革新的な栄養補助食品のための明確な経路を確立しており、市場発展と消費者保護に対する政府のコミットメントを示しています[5]出典:内閣府、「医療製品、薬剤師および医薬品施設を管理する連邦政令法」、uaelegislation.gov.ae。

中東・アフリカ栄養補助食品業界リーダー

Bayer AG

Amway Corporation

Herbalife Nutrition

Vitabiotics Ltd

GlaxoSmithKline PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HerbalifeはMultiBurnを発売しました。これは植物性エキスのMorosil、Metabolaid、Capsifen を含む栄養補助食品です。本製品は体重減少と代謝健康をサポートします。グルテンフリーかつビーガンの製剤は、中東・アフリカ市場における肥満への懸念に対処しながら、同社の体重管理製品ラインを拡大します。

- 2025年4月:iPROはAl Rabie Saudi Foods Companyとのパートナーシップを通じて中東でのプレゼンスを拡大しました。同社はAl Rabieの流通ネットワークを活用して、糖尿病や高糖分摂取を含む地域の健康上の懸念に対処する機能性水分補給製品を提供しました。

- 2025年2月:英国の液体コラーゲンブランドRevive Collagenがアラブ首長国連邦全土の100店舗以上のSupercareストアおよびオンラインで発売され、国際展開における重要なマイルストーンを達成し、健康と天然成分への意識に牽引されたコラーゲンサプリメントへの高まる需要を取り込んでいます。

中東・アフリカ栄養補助食品市場レポートの調査範囲

栄養補助食品は、身体の生理機能の改善を助ける製品です。また、疾患リスクの低減を助け、身体的・精神的健康を促進します。サプリメントは、ミネラル、食物繊維、ビタミン、アミノ酸などの栄養素を身体に提供するのに役立ちます。中東・アフリカ栄養補助食品市場は、タイプ別(ビタミン・ミネラル、ハーブサプリメント、タンパク質・アミノ酸、脂肪酸、プロバイオティクス、その他のタイプ)、流通チャネル別(薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、オンラインチャネル、その他の流通チャネル)、および地域別(サウジアラビア、アラブ首長国連邦、南アフリカ、その他の中東・アフリカ)にセグメント化されています。本レポートは、上記すべてのセグメントについて、栄養補助食品市場の規模と予測を金額(百万USD)で提供しています。

| ビタミン・ミネラル |

| ハーブサプリメント |

| タンパク質・アミノ酸 |

| 脂肪酸 |

| プロバイオティクス |

| 酵素 |

| その他の製品タイプ |

| 錠剤 |

| カプセル |

| 粉末 |

| グミ |

| 液体 |

| その他 |

| 乳幼児・小児 |

| 成人 |

| 妊婦 |

| 高齢者 |

| 一般的健康 |

| 骨・関節の健康 |

| 腸の健康 |

| 免疫の健康 |

| 心臓の健康 |

| 美容サプリメント |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売ストア |

| その他の流通チャネル |

| アラブ首長国連邦 |

| サウジアラビア |

| オマーン |

| カタール |

| バーレーン |

| クウェート |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| イラク |

| その他の中東・アフリカ |

| 製品タイプ別 | ビタミン・ミネラル |

| ハーブサプリメント | |

| タンパク質・アミノ酸 | |

| 脂肪酸 | |

| プロバイオティクス | |

| 酵素 | |

| その他の製品タイプ | |

| 形態別 | 錠剤 |

| カプセル | |

| 粉末 | |

| グミ | |

| 液体 | |

| その他 | |

| エンドユーザー別 | 乳幼児・小児 |

| 成人 | |

| 妊婦 | |

| 高齢者 | |

| 健康効果別 | 一般的健康 |

| 骨・関節の健康 | |

| 腸の健康 | |

| 免疫の健康 | |

| 心臓の健康 | |

| 美容サプリメント | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア | |

| オンライン小売ストア | |

| その他の流通チャネル | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| オマーン | |

| カタール | |

| バーレーン | |

| クウェート | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| イラク | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

2026年の中東・アフリカ栄養補助食品市場の規模はどのくらいですか?

中東・アフリカ栄養補助食品市場規模は2026年に34億4,000万USDであり、6.28% CAGRで2031年までに46億7,000万USDに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

ビタミン・ミネラルがリードしており、中東・アフリカ栄養補助食品市場の2025年収益の65.72%を占めています。

最も速く成長しているセグメントはどれですか?

ハーブサプリメントは2026年〜2031年にかけて最速の7.85% CAGRを記録すると予測されています。

どの国が地域需要を支配していますか?

サウジアラビアは中東・アフリカ栄養補助食品市場規模の16.98%を占めており、2025年に記録された最高の国別シェアです。

中東・アフリカ全体でサプリメントは主にどのように販売されていますか?

薬局・ドラッグストアが64.10%のシェアで主要チャネルであり続けていますが、スーパーマーケット・ハイパーマーケットとオンラインプラットフォームがより速い速度で拡大しています。

最終更新日: