中東・アフリカのコンテナボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

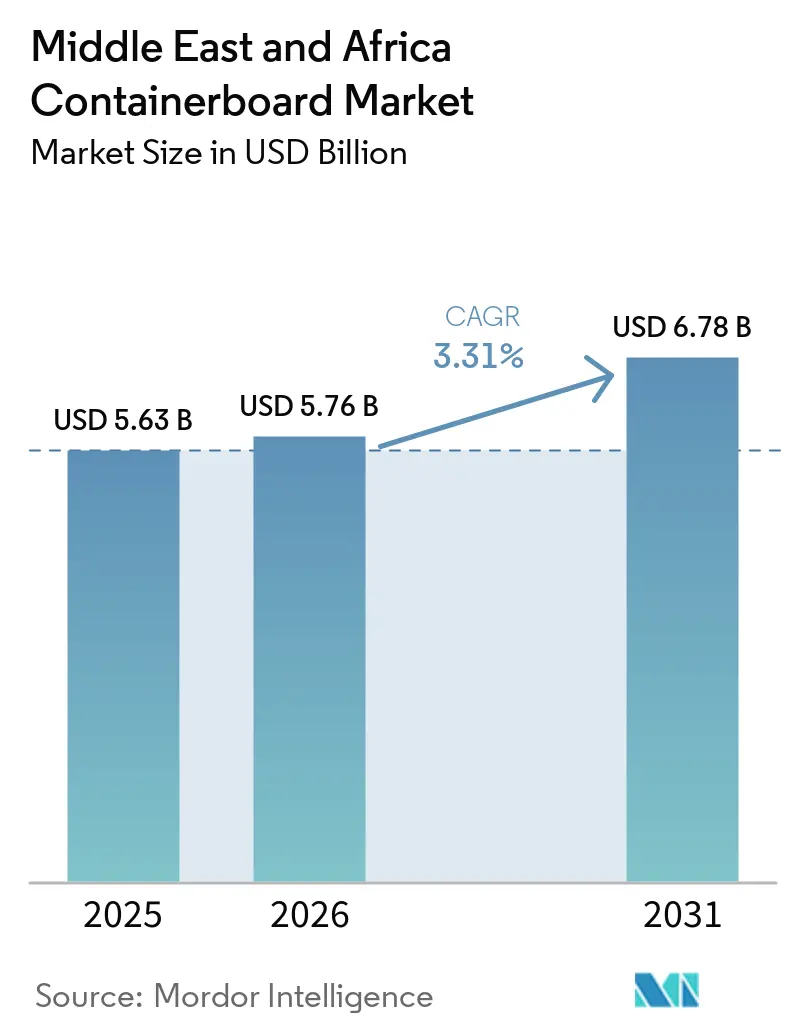

| 基準年の市場規模 (2025) | 5.63 十億米ドル |

| 市場規模 (2026) | 5.76 十億米ドル |

| 市場規模 (2031) | 6.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカのコンテナボード市場分析

中東・アフリカのコンテナボード市場規模は、2025年の56億3,000万米ドル、2026年の57億6,000万米ドルから、2031年までに67億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.31%を記録すると予測されます。中東・アフリカのコンテナボード市場は、eコマースフルフィルメントの着実な拡大、生鮮農産物輸出チェーンの底堅さ、および一回使い捨てプラスチックに代わるファイバーベース包装への政策転換の広がりによって支えられています。GCC諸国が国内リサイクルボード生産能力を増強している一方、サブサハラアフリカの一部地域では輸出用輸送包装に使用される強度の高いライナーボードを依然として輸入に依存しているため、地域全体で成長条件にばらつきが残っています。紅海およびペルシャ湾の貿易航路における輸送混乱も価格動向を変化させており、中東・アフリカのコンテナボード市場はグローバルベンチマークの動きだけでなく、国内供給とルートリスクにより敏感に反応するようになっています。競争は引き続き二層構造を反映しており、統合型製紙工場オペレーターがファイバーアクセス、機械効率、製品品質の一貫性で競い合う一方、より多くの段ボール加工業者がサービスレベル、立地、納品対応力で競争しています。OCC価格、輸送コスト、エネルギーインフレへの継続的な露出があるにもかかわらず、中東・アフリカのコンテナボード市場はGCCにおける国内OCC回収の改善と、サウジビジョン2030、UAEビジョン2031、AfCFTA関連の製造・物流開発に紐づいた政策支援から恩恵を受けています。

主要レポートのポイント

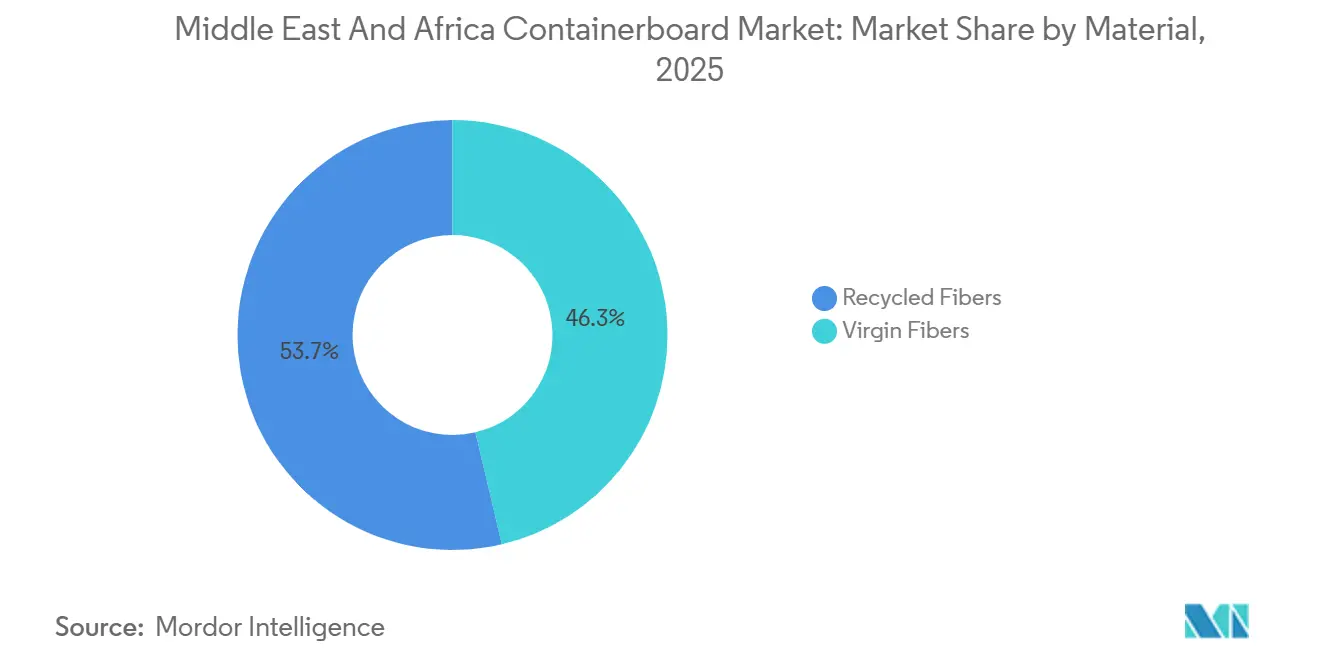

- 素材別では、リサイクルファイバーが2025年の中東・アフリカのコンテナボード市場シェアの53.68%を占めました。

- 製品タイプ別では、フルーティングの中東・アフリカのコンテナボード市場規模は2031年までにCAGR 4.29%で成長する見込みです。

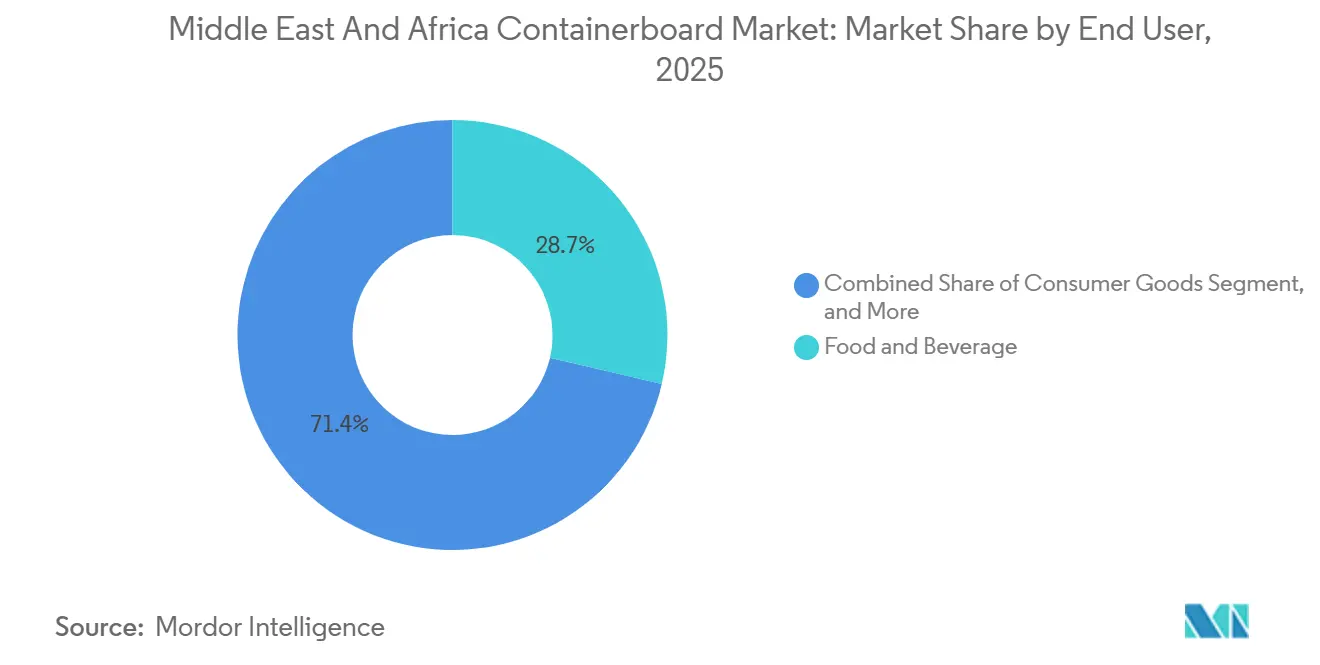

- 素材別では、食品・飲料が2025年の中東・アフリカのコンテナボード市場シェアの28.65%を占めました。

- 地域別では、南アフリカの中東・アフリカのコンテナボード市場は2031年までにCAGR 4.38%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカのコンテナボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースおよびオムニチャネル小包の成長 | +0.9% | グローバル、サウジアラビア、UAE、南アフリカ、ナイジェリアに集中 | 短期(2年以内) |

| フードデリバリーおよび生鮮農産物輸出の集中度 | +0.8% | 南アフリカ、サウジアラビア、エジプト、トルコ | 中期(2〜4年) |

| プラスチック代替および包装EPRの勢い | +0.6% | ケニア、ナイジェリア、ガーナ、エジプト、UAE、および地域サプライチェーンへの波及 | 中期(2〜4年) |

| 軽量低坪量ボードへのアップグレード | +0.4% | GCCコア、北アフリカへの波及 | 中期(2〜4年) |

| AfCFTA主導による強固な輸送包装の必要性 | +0.3% | アフリカ大陸全体、南アフリカ、ナイジェリア、ガーナ、モロッコでの早期成果 | 長期(4年以上) |

| デジタル印刷の採用による高マージン短納期ランの実現 | +0.2% | UAE、サウジアラビア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースおよびオムニチャネル小包の成長

オンライン小売は、より広範な生産指標が通常示す以上のスピードでGCCの段ボール需要を変化させており、中東・アフリカのコンテナボード市場はフルフィルメント主導の包装需要へのより明確なシフトを見せています。サウジアラビアの非石油民間部門PMIは2025年の大半において53を上回り、商業・物流における持続的な活動を示しており、これらは通常、大量の段ボール包装を消費します。より重要な変化は小包設計にあり、サウジアラビアとUAEのeコマース事業者は、ラストマイル配送の容積重量を削減するために、適切なサイズのダイカット段ボールフォーマットを要求しています。この要件は軽量フルーティングメディアと強度の高いテストライナーの需要を同時に押し上げており、これが中東・アフリカのコンテナボード市場においてより成熟したグレードよりもフルーティングで速い勢いが見られる理由の一つです。段ボール加工業者の運転資本圧力が、小包需要の実際のボード引き取りへの転換を時として遅らせているため、サービス、柔軟性、信用条件で顧客をサポートできる製紙工場がシェアを維持するうえで有利な立場にあります。

フードデリバリーおよび生鮮農産物輸出の集中度

農業用包装は中東・アフリカのコンテナボード市場において最も底堅い需要源の一つであり続けており、生鮮農産物の輸出が高性能段ボールトレーおよびボックスに対する集中的かつ繰り返し発生する需要を生み出しています。南アフリカの柑橘類および仁果類の輸出サイクルは2月から7月にピークを迎え、EU植物検疫および食品接触要件を満たしながら長距離輸送中の農産物を保護する包装に対する予測可能な需要を生み出しています。Sappiは、FY2025において包装・特殊紙の販売量が前年比8%増加し、主に好調な柑橘シーズンに牽引されたコンテナボード需要の改善が見られたと報告しました。[1]Sappi Limited、「第4四半期および2025年9月期通期決算」、Sappi、sharenet.co.za MPactもコンテナボードおよび農業用包装において強い販売量成長を報告し、農業セグメントを輸出志向の成長により構造的に魅力的であると説明しました。これらの製紙工場は国内サイクルと同様に北半球の小売・収穫カレンダーを基準に計画を立てているため、中東・アフリカのコンテナボード市場は地域の消費者心理に完全には左右されない輸出連動型食品包装から恩恵を受けています。

プラスチック代替および包装EPRの勢い

一回使い捨てプラスチックへの政策圧力は、ファイバーベースフォーマットに対する持続的な需要追い風を生み出し、中東・アフリカのコンテナボード市場のアドレス可能な基盤を拡大しています。2024年法定通知第176号に基づくケニアの持続可能廃棄物管理規制は2025年5月に施行され、紙および段ボール製品、厚紙、カートンを義務的なライフサイクル責任の対象として明示的に含めています。並行して、地域内の複数の政府が2025年に一回使い捨てプラスチック用途への規制を強化し、フードサービス、FMCG、二次輸送包装においてファイバー代替品の関連性を高めました。これらの措置はプラスチックを一夜にして排除する必要はなく、代替が容易な場面では中程度のコストまたはコンプライアンス上の不利でも段ボールフォーマットを正当化しやすくなるため、購買行動に影響を与えます。その結果、完全に調和された地域循環経済フレームワークはまだ形成されていないものの、中東・アフリカのコンテナボード市場は規制の勢いから恩恵を受けています。

軽量低坪量ボードへのアップグレード

軽量化は大手ブランドオーナーやeコマースプラットフォームにとって実践的な調達優先事項となっており、中東・アフリカのコンテナボード市場はより強度の高い低坪量ボードへの需要を通じてこのシフトに対応しています。買い手は流通中の積み重ねおよび圧縮性能を維持しながら輸送重量を削減できるため、75〜150 g/m²の範囲のリサイクルコンテナボードをますます求めています。Red Sea PaperのPM2は2025年12月に試験生産を開始し、まさにその重量範囲のホワイトトップテストライナー、石膏ボード、コルゲーティングメディアを中心とした生産能力を構成しており、この仕様トレンドに国内供給がいかに迅速に対応しているかを示しています。同時に、より優れた構造的なボックス設計により、段ボール工場はエッジクラッシュ強度を失うことなく坪量を下げることができるため、ボード需要は数量のみよりも品質に敏感になっています。これにより製紙工場には精製、ファイバー管理、品質の一貫性を改善する圧力がかかり続けており、中東・アフリカのコンテナボード市場全体で信頼性の高いパフォーマンスを持つ軽量グレードを提供できる生産者が有利となっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入OCC、パルプ、クラフトライナーの価格変動 | -0.9% | グローバル、GCC、トルコ、エジプトに集中 | 短期(2年以内) |

| 紅海およびペルシャ湾の海運混乱によるコストショック | -0.6% | GCCコア、北アフリカ、東アフリカ | 短期(2年以内) |

| 水不足と製紙工場排水規制 | -0.4% | GCC、エジプト、南アフリカ | 中期(2〜4年) |

| パルプ工場に影響する水使用規制 | -0.2% | 南アフリカ、モロッコ、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入OCC、パルプ、クラフトライナーの価格変動

原材料リスクは中東・アフリカのコンテナボード市場における最も明確な制約であり続けており、この地域には国内バージン木材繊維パルプ基盤がほぼ存在せず、依然として輸入OCCベールとクラフトライナーに大きく依存しています。この露出は2025年に一層顕在化し、主要な地域プレーヤーの出荷量が改善した中でも、回収紙コストの上昇がマージンを圧迫しました。MPactは2025年上半期に回収紙価格が大幅に上昇したと述べ、コンテナボードの販売量が同期間に20.3%増加したにもかかわらず、そのコスト圧力がEBITDAの14.5%減少に寄与したと説明しました。このフィードバックループは重要であり、新たなリサイクル機械能力はボードの国内供給を改善しますが、同じOCCプールをめぐる競争を激化させ、再び投入価格を押し上げる可能性があります。つまり、中東・アフリカのコンテナボード市場は国内規模から恩恵を受けながらも、その規模を安定したマージン拡大に転換することに依然として苦労する可能性があります。

紅海およびペルシャ湾の海運混乱によるコストショック

主要海上回廊における地政学的混乱は、中東・アフリカのコンテナボード市場にとって一時的な懸念から構造的なコスト問題へと移行しています。世界銀行は、スエズ運河およびバブ・エル・マンデブ海峡の通過量が2024年末までに75%減少し、喜望峰を迂回するルート変更により貨物の移動距離が48%、所要時間が最大45%増加したと報告しました。これらの混乱は、繊維を輸入したり加工済み包装を輸出したりする製紙工場の輸送費、保険料、運転資本ニーズを増大させ、地域の段ボール加工業者にとって納品パフォーマンスの管理も困難にしています。2026年4月、ホルムズ海峡の部分閉鎖後にGCCのコンテナボード価格指数が上昇し、ルートリスクがいかに迅速に地域のボード価格に波及するかが示されました。その結果、中東・アフリカのコンテナボード市場では価格がサブ地域の物流露出によってますます形成されており、UAEとペルシャ湾の輸入ルートはジェッダ連動型のよりローカルに根ざしたサプライチェーンとは異なるリスクプロファイルを持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクルファイバーが主導し、バージングレードは品質ニーズで存在感を増す

リサイクルファイバーは2025年の中東・アフリカのコンテナボード市場シェアの53.7%を占め、繊維不足の環境においてOCCベースのテストライナーとフルーティングへの地域の実際的な依存を反映しています。リサイクルグレードの優位性は、国内コンテナボード生産能力がバージンパルプではなくリサイクルファイバーを中心としているサウジアラビア、UAE、クウェートの生産プロファイルによって強化されています。コスト規律と持続可能性要件の両方がこのパターンを支持しており、買い手はリサイクルボードを入手可能性と経済性の最も実用的なバランスとして見なすことが多いです。そのため、輸入OCCコストが変動しやすくなっても、中東・アフリカのコンテナボード市場は引き続き回収繊維に依存しています。

バージンファイバーは2031年までにCAGR 4.4%で成長する見込みであり、この速いペースはリサイクルグレードからの広範なシフトではなく品質プレミアムを反映しています。MondiのイタリアのDuino工場は、中東・アフリカのコンテナボード市場に関連するフローを含む欧州顧客および国際ルートへの供給を目的とした年間42万トンのリサイクルコンテナボード生産能力を追加し、資本力のある輸出業者からの継続的な競争圧力を強調しています。[2]Mondi Group、「2025年統合報告書および財務諸表」、Mondi Group、mondigroup.com 食品接触用途、より高いバースト強度ニーズ、および医薬品隣接包装は依然としてバージンベースのライナーボードを好み、リサイクル投入材では大規模に一貫したパフォーマンスを提供できません。多国籍顧客もチェーン・オブ・カストディおよび認証基準により大きな重みを置いており、これが一部の地域リサイクルファイバーサプライヤーにとって仕様上のギャップを生み出しています。

製品タイプ別:テストライナーが需要を支え、フルーティングは軽量化から恩恵を受ける

テストライナーは2025年の中東・アフリカのコンテナボード市場の34.6%を占め、地域全体で最も広く生産・消費されるグレードとしての地位を確認しました。その優位性はGCCのリサイクルファイバー製紙工場基盤と、標準輸送包装がテストライナー表面の組み合わせに大きく依存しているサウジアラビアとUAEの成熟した段ボールボックス基盤から来ています。これらのグレードは、通常スロット型コンテナと二次輸送パックの幅広い組み合わせに対応するため、FMCG流通の中心であり続けています。そのため、中東・アフリカのコンテナボード市場は、新たな特殊ニーズが周囲に生まれている中でも、テストライナーをコアボリュームグレードとして使用し続けています。

フルーティングは2031年までにCAGR 4.3%で成長する見込みであり、この速い拡大は軽量でより耐湿性の高いコルゲーティングメディアへの需要によって牽引されています。このニーズは特に沿岸部および輸出連動市場で顕著であり、ボックスが高湿度条件下および常温流通チェーンを通じて移動します。軽量フルーティングはまた、eコマースおよびフードデリバリーにおける適切なサイズの包装への広範な推進とも一致しており、構造的完全性を損なうことなく輸送重量の削減に役立ちます。Red Sea PaperのPM2は75〜150 g/m²の範囲の生産を通じてこの機会に対応しており、中東・アフリカのコンテナボード市場に、過去には輸入に依存していた仕様に対するより直接的な国内の答えを提供しています。

エンドユーザー別:食品・飲料が規模と成長の両面でペースを設定

食品・飲料は2025年の中東・アフリカのコンテナボード市場の28.7%を占め、2031年までにCAGR 3.9%で拡大する見込みであり、最大かつ最も成長の速いエンドユーザーカテゴリーとなっています。このセグメントはスーパーマーケット、コンビニエンス包装、輸出農産物出荷、デーツおよびフルーツボックス、GCCの成長するフードデリバリーチャネルからの需要を引き込んでいます。また、地域の食品物流がより組織化され、コールドチェーン管理の改善と構造化された二次包装の広範な使用が進んでいることからも恩恵を受けています。これにより、中東・アフリカのコンテナボード市場は日常消費と輸出活動の両方に結びついた信頼性の高い数量基盤を得ています。

Mpactは農業用包装が良好な販売量成長をもたらしたと述べ、その輸出志向のセグメントを構造的に魅力的であると説明しており、食品・飲料チャネルの強さを裏付けています。Sappiもまた、FY2025のコンテナボード需要の改善を好調な柑橘シーズンに結びつけており、季節的な農産物フローがボックスおよびトレーへの需要にいかに密接に影響するかを示しています。消費財は次に大きなユーザー基盤であり、正規小売および自由貿易ゾーン事業における電子機器、パーソナルケア、家庭用品の包装によって支えられています。産業ユーザーはより安定したベースロード需要を提供し、医薬品および小売対応フォーマットは中東・アフリカのコンテナボード市場に清潔で改ざん防止機能を持つ二次包装において小規模ながらますます戦略的な機会を与えています。

地域分析

サウジアラビアは2025年の中東・アフリカのコンテナボード市場シェアの35.7%を占め、地域最大の単一国内市場となりました。サウジアラビアの需要は非石油民間部門の活動、フルフィルメントセンターの拡大、食品加工の成長、およびビジョン2030のもとでより多くの包装供給を国内化する継続的な取り組みに結びついています。UAEは国内消費では規模が小さいものの、ジェベル・アリおよび関連貿易ルートが段ボール包装を地域再輸出ネットワークに引き込むため、再輸出・物流プラットフォームとして不釣り合いに大きな役割を果たしています。トルコもまた中東・アフリカのコンテナボード市場に独自の輸出志向の供給基盤を加えており、ペルシャ湾岸その他の地域では輸入依存度が高い中で消費が増加し続けています。

南アフリカは2031年までにCAGR 4.4%で成長する見込みであり、中東・アフリカのコンテナボード市場の地理的セグメントの中で最も速い成長軌道を示しています。このパフォーマンスは、同国の果物輸出の強さ、製紙工場のアップグレード活動、および通貨ダイナミクスと地域バリューチェーンの深さによるアジアからの輸入圧力への部分的な絶縁を反映しています。MpactのZAR 13億(7,000万米ドル)のMkhondo Mill改修は2025年末までにほぼ完了し、高付加価値生産と輸出能力を向上させるための新しいパルプ工場モジュールとリグノスルホン酸ナトリウム工場が追加されました。[3]Mpact Group Limited、「FY2025年次決算:Mpactが増収と高いNAVを達成、困難な状況下でEBITDAは底堅く推移」、Mpact、mpact.co.za Sappiは南アフリカのコンテナボード需要がFY2026第1四半期も引き続き堅調であり、農業活動に支えられていると述べており、同国のボックス需要が輸出作物サイクルにいかに強く連動しているかを確認しています。

エジプトはナイルデルタおよびグレーターカイロ工業地帯に比較的成熟した段ボール加工基盤を持つため、アフリカの大きな需要センターの一つであり続けています。そのコストポジションは依然として輸入ライナーボードと輸送サイクルに敏感であり、物流ショックが地域の加工マージンに迅速に波及する可能性があります。ナイジェリアは都市化と正規FMCG流通の拡大とともに成長していますが、国内コンテナボード生産が限られているため、多くの段ボール加工業者は依然として輸入ライナーボードとメディアに依存しています。モロッコもアフリカの一部地域への地域供給拠点としてより重要性を増しており、AfCFTAは物流ネットワークの改善に伴い、ボックスおよび紙ベース輸送包装のアフリカ域内貿易の強化を支援できます。より広い地域全体で、紅海とペルシャ湾のルート混乱が近隣供給、短いリードタイム、より安全な調達構造の価値を高めているため、中東・アフリカのコンテナボード市場はよりローカルに差別化されるようになっています。

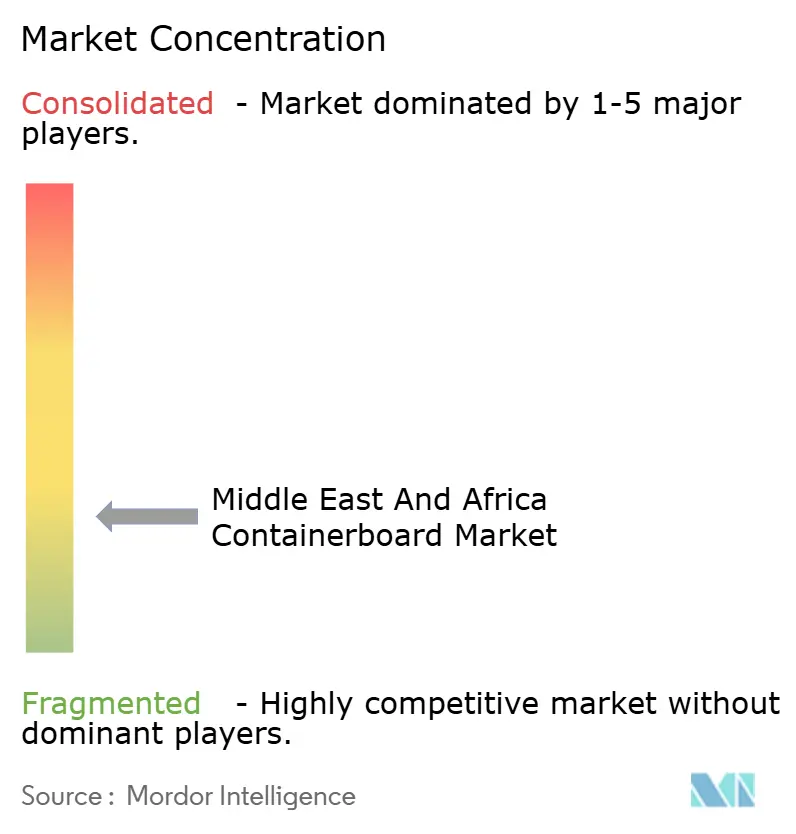

競争環境

中東・アフリカのコンテナボード市場は加工業者レベルでは依然として断片化していますが、ファイバーアクセス、生産品質、機械効率を管理する統合型製紙工場オペレーターの間ではより集中しています。少数の製紙工場ベースの参加者が品質の一貫性と投入材の安定性で競い合う一方、より多くの段ボールボックス加工業者がスピード、地域サービス、顧客との近接性で競争しています。アフリカのサブ地域では、MondiとMpactが垂直統合と業務の深さで際立っており、輸入依存のプレーヤーが容易に複製できない優位性を持っています。この構造は、中東・アフリカのコンテナボード市場が製紙工場レベルでの規模と信頼性を評価する一方、地域配送ニッチにおける多くの小規模加工事業者の余地を残していることを意味しています。

Sappiは現金を保全するためにFY2026の設備投資を2億6,000万米ドルに削減し、農業に連動した南アフリカのコンテナボード需要の堅調さを指摘し、資本配分への選択的かつ規律ある姿勢を示しました。[4]Sappi Limited、「FY26第1四半期決算 - 2025年12月期」、Sappi Limited、sappi-ir-reports.co.za Mondiは2025年にDuinoのリサイクルコンテナボード工場を開設し、全事業の100%がISO 14001認証を取得したと報告し、品質と環境コンプライアンスを求める多国籍包装バイヤーとの信頼性を強化しました。これらの動きは、中東・アフリカのコンテナボード市場が価格競争だけでなく、コスト管理、グレード能力、認証、輸出リーチへの投資によって形成されていることを示しています。

より大きな技術格差も大手生産者と小規模地域企業の間で生まれています。大手オペレーターは予知保全、インライン検査、自動受注処理、より厳格なOCC管理を活用するうえで有利な立場にあり、より安定した品質と短い商業サイクルの提供に役立っています。同時に、中東・アフリカのコンテナボード市場における最も明確なホワイトスペースは、プラスチックラミネートフォーマットを代替できる耐湿性セミケミカルフルーティング、ホワイトトップテストライナー、バリアコートライナーボードなどの特殊グレードに残っています。これにより、特にサウジアラビアとUAEの地域コンテンツ政策が国際技術保有者と国内投資家と一致する場合、新たなパートナーシップと選択的な合弁事業に対して市場は開かれたままとなっています。

中東・アフリカのコンテナボード産業リーダー

Napco National CJSC

United Carton Industries Company

Mondi plc

Sappi Limited

Middle East Paper Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Mpact Group Limitedは、ZAR 140億(7億5,700万米ドル)の収益、ZAR 15億(8,100万米ドル)の底堅い基礎EBITDAを記録したFY2025通期決算を報告し、ZAR 13億(7,000万米ドル)のMkhondo Mill改修をほぼ完了しました。

- 2026年2月:Sappi Limitedは、FY2026第1四半期に7,000万米ドルの損失を報告し、調整後EBITDAは9,000万米ドルとなりました。これは溶解木材パルプ価格の低下、ランド高、グローバル板紙市場の供給過剰によるものです。

- 2026年1月:Red Sea Paperは2025年12月にPM2の試験生産を正式に開始し、サウジアラビア市場に年間約17万8,000トンのホワイトトップテストライナー、石膏ボード、コルゲーティングメディア(75〜150 g/m²)を追加しました。

- 2025年12月:Mondi plcはイタリアのDuinoに2億ユーロ(2億3,600万米ドル)のリサイクルコンテナボード工場を開設し、廃棄物ベースのフルーティング(80 g/m²以上)とテストライナー(90 g/m²以上)を年間42万トン生産しています。

中東・アフリカのコンテナボード市場レポートの調査範囲

本レポートの調査範囲は、中東・アフリカにおけるコンテナボード市場の分析を対象としています。コンテナボードとは、主に段ボールボックスおよび包装ソリューションの製造に使用される板紙です。本調査は、地域内の市場トレンド、成長促進要因、課題、および機会を検討し、サプライチェーン、需要パターン、競争環境に関するインサイトを提供します。本レポートにはまた、調査期間における市場ダイナミクスと予測の詳細な評価も含まれています。

中東・アフリカのコンテナボード市場レポートは、素材別(バージンファイバー、リサイクルファイバー)、タイプ別(クラフトライナー、テストライナー、フルーティング)、エンドユーザー別(食品・飲料、消費財、産業用、その他エンドユーザー)、地域別(サウジアラビア、アラブ首長国連邦、トルコ、中東その他、南アフリカ、エジプト、ナイジェリア、アフリカその他)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| バージンファイバー |

| リサイクルファイバー |

| クラフトライナー |

| テストライナー |

| フルーティング |

| 食品・飲料 |

| 消費財 |

| 産業用 |

| その他エンドユーザー |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 素材別 | バージンファイバー | |

| リサイクルファイバー | ||

| 製品タイプ別 | クラフトライナー | |

| テストライナー | ||

| フルーティング | ||

| エンドユーザー別 | 食品・飲料 | |

| 消費財 | ||

| 産業用 | ||

| その他エンドユーザー | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

中東・アフリカのコンテナボード市場の2026年の市場規模はいくらですか?

中東・アフリカのコンテナボード市場は2026年に57億6,000万米ドルであり、CAGR 3.3%で2031年までに67億8,000万米ドルに達すると予測されています。

地域全体の需要をリードする素材カテゴリーはどれですか?

リサイクルファイバーは2025年に53.7%のシェアで地域をリードし、GCCのコンテナボード製紙工場におけるOCCベース生産の強い役割を反映しています。

中東・アフリカのコンテナボードで最も速く成長している製品タイプはどれですか?

フルーティングは2031年までにCAGR 4.3%で最も速く成長すると予測されており、軽量化、耐湿性要件、eコマースボックスの最適化によって支えられています。

この地域の需要において食品・飲料がなぜ重要なのですか?

食品・飲料は2025年に28.65%のシェアを占め、CAGR 3.93%で成長する見込みであり、スーパーマーケット、フードデリバリー、輸出農産物チェーンに同時に対応しています。

中東・アフリカで最大の需要センターはどの国ですか?

サウジアラビアは2025年に35.69%のシェアで最大の国内市場であり、包装の国内化、eコマースの成長、食品加工の拡大によって支えられています。

2031年までに最も速く成長する地域はどこですか?

南アフリカはCAGR 4.38%で最も速く成長すると予測されており、果物輸出包装需要と主要国内生産者が主導する製紙工場のアップグレードによって支えられています。

最終更新日: