中東・アフリカ空港手荷物取扱システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

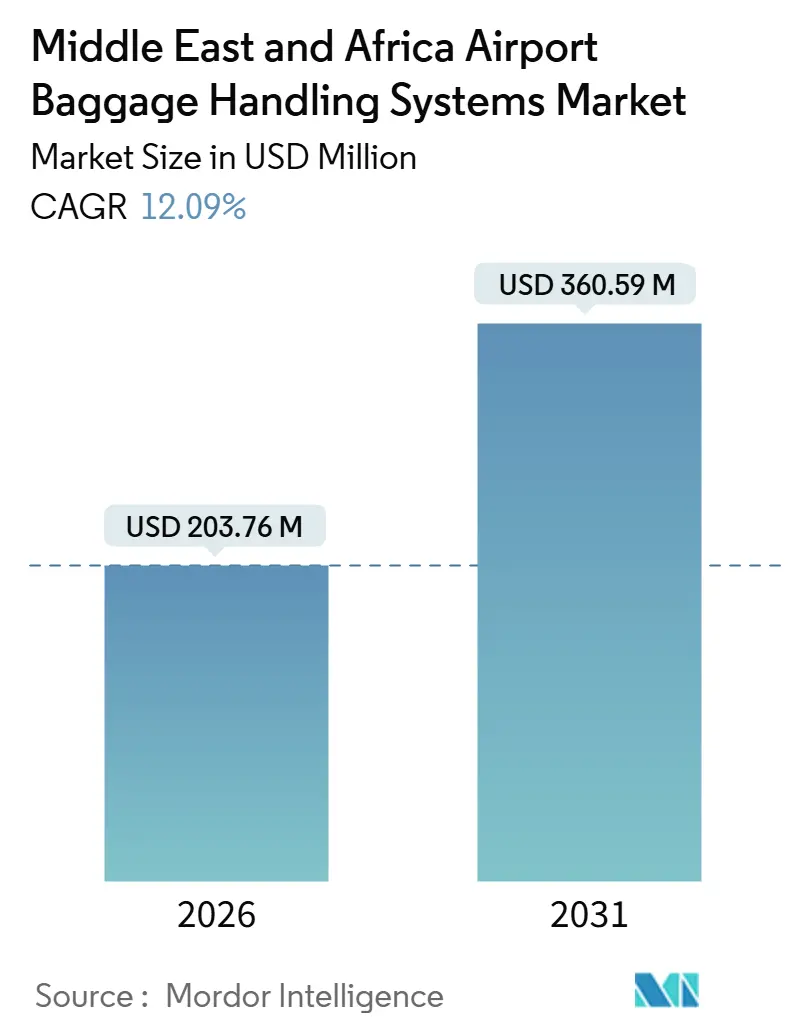

| 市場規模 (2026) | 203.76 百万米ドル |

| 市場規模 (2031) | 360.59 百万米ドル |

| 成長率 (2026 - 2031) | 12.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ空港手荷物取扱システム市場分析

中東・アフリカ空港手荷物取扱システム市場規模は2026年に2億378万米ドルと推定され、2031年には3億6,059万米ドルに達すると予測されており、CAGR 12.09%で成長しています。湾岸諸国の政府系ファンドが支援するハブプロジェクト、ICAO付属書17遵守プログラムの加速、およびサブサハラアフリカにおける設備投資の回復が、この二桁成長軌道を支えています。ドバイの350億米ドル規模のアル・マクトゥーム国際空港増設計画、サウジアラビアの500億米ドル規模のキング・サルマン国際空港マスタープラン、そしてエチオピアの125億米ドル規模のビショフツ計画が、高スループットソーター、早期手荷物保管、およびAI対応トラッキングプラットフォームへの受注を牽引しています。

UAEおよびサウジアラビアにおける強制的なスクリーニングとサイバーセキュリティ法令が、空港にスタンダード3スキャナーおよび暗号化データセンターの導入を促す一方、IATA決議753への改修対応が、1,000個の手荷物あたり6.02件という地域の誤取扱率を低減するためのRFIDおよびコンピュータービジョンツールの採用を推進しています。事業者は、デジタルツイン分析および予知保全をハードウェアと統合したライフサイクルサービス契約を優先し、ダウンタイムと総所有コストを削減しています。例えば、ドバイ・エアポーツが2024年に導入したAI資材計画システムにより、老朽化した作業指示件数が82%減少し、過剰在庫が12%削減されました。

主要レポートの要点

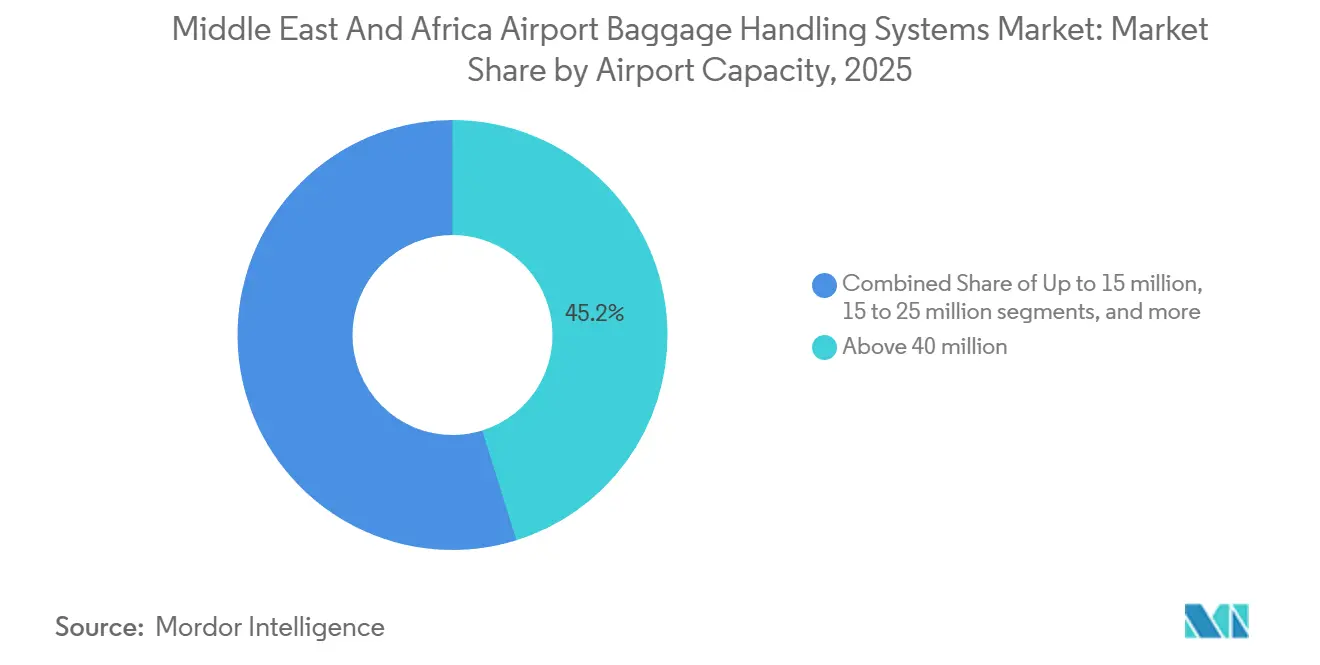

- 空港容量別では、4,000万人以上の旅客に対応するハブが2025年の中東・アフリカ空港手荷物取扱システム市場シェアの45.20%を占め、2031年までCAGR 12.57%で拡大する見通しです。

- ソリューション別では、搬送・仕分けシステムが2025年の売上高の31.93%をリードし、追跡・トレーシングプラットフォームが最も高い成長率を記録し、2031年までCAGR 13.03%で上昇する見込みです。

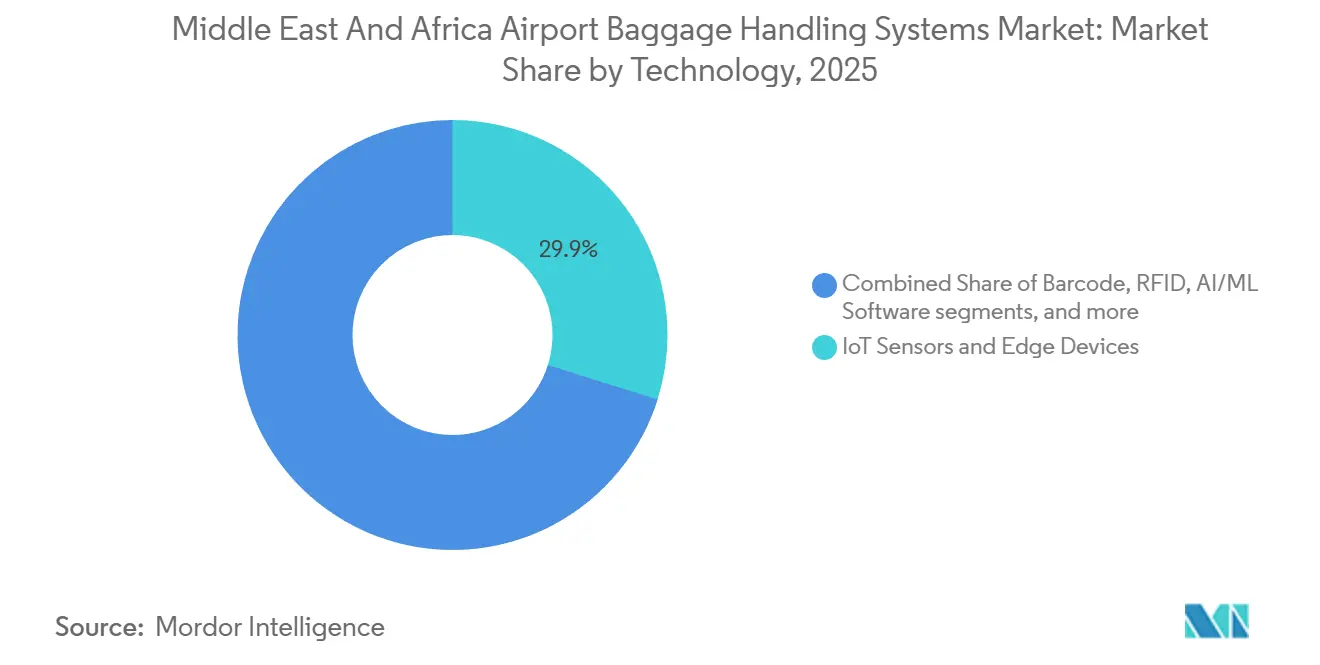

- 2025年時点で、IoTセンサーおよびエッジデバイスは29.85%のシェアを保有し、AI/MLソフトウェアが最も急速な成長を記録し、2031年までCAGR 17.86%で拡大しています。

- システムタイプ別では、コンベヤーベルトネットワークが2025年に44.15%のシェアで優位を占めていますが、ハイブリッドおよび新興アーキテクチャーが予測期間においてCAGR 14.47%で拡大しています。

- 地域別では、中東が2025年の売上高の80.84%を占め、サウジアラビアおよびエミラティのメガプロジェクトに牽引されて2031年までCAGR 12.74%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ空港手荷物取扱システム市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響度(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCCおよび周辺市場における急速な空港容量拡大 | +2.8% | サウジアラビア、UAE、カタール、クウェート、オマーン、トルコ | 中期(2~4年) |

| 政府支援による観光多様化プログラム | +2.1% | サウジアラビア、UAE、カタール、エジプト | 中期(2~4年) |

| ICAO付属書17セキュリティ遵守の義務的アップグレード | +1.6% | GCCおよび北アフリカ | 短期(2年以内) |

| エンドツーエンドのセルフサービス旅客ジャーニーへのシフト | +1.4% | UAE、カタール、サウジアラビア、南アフリカ、エジプト | 中期(2~4年) |

| ダウンタイム削減のためのAI駆動型予知保全 | +1.9% | ドバイ、ジッダ、ドーハ、南アフリカ、エジプト | 短期(2年以内) |

| 低エネルギーコンベヤーを優遇するグリーン空港義務規定 | +1.2% | UAE、カタール、エジプト、モロッコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

湾岸協力会議(GCC)全域における急速な空港容量拡大

ドバイのアル・マクトゥーム拡張計画とサウジアラビアのキング・サルマン国際空港マスタープランは、完全稼働時に年間4億4,500万人以上の旅客を処理することを目標としており、空港は1時間あたり1万5,000~2万個の手荷物を処理できるソーターを設置することが求められています。サウジ・ビジョン2030はさらにアブハとターイフのアップグレードを義務付けており、統合搬送、スクリーニング、早期手荷物保管サブシステムへの需要を倍増させています。カタールのハマド国際空港は2024年にセルフチェックイン採用率40%に達し、容量増強と自動化を組み合わせて滞留時間を短縮しています。紅海国際空港のカーボンニュートラル設計は、初日からクラウドベースのトラッキングを導入しており、グリーンフィールド建設がレガシーの制約を回避する方法を示しています。クウェートとトルコも、入札書類にICAO準拠のDCVおよびトートネットワークを規定することで、さらなる案件パイプラインを追加しています。

政府支援による観光多様化プログラム

サウジアラビアはNEOM、紅海、キディヤの各目的地に8,000億米ドルを充当しており、これらの訪問者目標はシームレスな手荷物乗り継ぎと高い小売収益にかかっています。エジプトのIFC支援によるPPP(官民連携)は11空港を対象とし、フルガダのようなレジャーゲートウェイでの誤取扱を削減するAI分析を組み込んでおり、フルガダは2024年に5,000万人の旅客を受け入れる見込みです。アブダビのスマートトラベル・イニシアティブは本人確認を7秒に短縮し、カウンタースペースを小売に充当することで非航空収益を最大20%増加させました。カタールのFIFAを契機としたLEEDアップグレードはエネルギー効率の高いコンベヤーを取り入れ、電力使用量を30%削減しました。モロッコの2024年Alstef受注はGCCモデルを北アフリカで踏襲しており、観光回廊に沿った波及効果を示しています。

ICAO付属書17セキュリティ遵守の義務的アップグレード

2024年時点でアフリカの空港のうち決議753の要件を満たしているのはわずか27%であり、世界平均75%と比較して、RFID、CTスキャナー、および分析レイヤーに対する4億米ドルの改修バックログが生じています。UAEの2023年サイバーセキュリティ戦略は現在、手荷物データの暗号化とローカルサーバーの設置を義務付けており、プロジェクト予算に10~15%の追加コストをもたらす一方で、ランサムウェアへの露出を低減しています。[1]UAE GCAA(アラブ首長国連邦一般民間航空局)広報、「国家民間航空サイバーセキュリティ戦略」、アラブ首長国連邦一般民間航空局、gcaa.gov.ae サウジアラビア民間航空総局(GACA)の経済規約は、最初の手荷物および最後の手荷物の引き渡しに関するサービスレベル違反に対してペナルティを課しており、事業者がリアルタイムトラッキングを採用する動機付けとなっています。ドバイの2025年における多ターミナルへのHI-SCAN 6040 CTiXシステムの展開は、スタンダード3スクリーニングがスループット向上のためのAI物体認識と統合されていることを実証しています。エジプトのIFCとのPPP枠組みはこれらの動向を踏襲しており、ICAOのタイムラインを満たすため11空港に革新的システムを組み込んでいます。

エンドツーエンドのセルフサービス旅客ジャーニーへのシフト

ハマド国際空港は手荷物預け時間を3分に短縮し、旅客の40%をキオスクに誘導することで待機スペースを削減しました。ドバイは2024年に手荷物のみの旅客向けカウンターを廃止し、2,000平方メートルを小売店舗とラウンジに転用して、旅客一人当たりの付帯収益を最大20%増加させました。キング・ハーリド国際空港はパスポートeゲートを導入し、1日あたり17万5,000人の旅客を処理して、入国審査待ちを40%削減しました。[2]サウジアラビア交通省、「空港拡張とeゲート」、サウジアラビア交通省、mot.gov.sa アブダビの生体認証コリドーは書類不要のフローの実現を目指し、旅客と手荷物の照合精度を向上させています。SITAとIDEMIAのALIX AIコンピュータービジョン連携は、チェックインから受け取りまでの手荷物写真を照合することで改ざん検知レイヤーを追加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響度(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID-19後のサブサハラにおける設備投資制約 | -1.8% | ケニア、エチオピア、南アフリカ、ナイジェリア | 中期(2~4年) |

| レガシー情報技術(IT)および運用技術(OT)との高い統合複雑性 | -1.3% | ケニア、南アフリカ、エジプト、中東の多ターミナルハブ | 短期(2年以内) |

| 電気機械部品の不安定な地域サプライチェーン | -0.9% | 輸入依存の中東・アフリカ | 中期(2~4年) |

| 強化されたサイバーセキュリティおよびデータ主権立法 | -0.7% | UAE、サウジアラビア、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19後のサブサハラにおける設備投資制約

ケニアのジョモ・ケニヤッタ国際空港はターミナル間コンベヤースパインを欠いており、最低乗り継ぎ時間が長くなりASQスコアが低下しています。一方、5億6,000万米ドルのグリーンフィールドターミナルは多国間融資の承認待ちとなっています。南アフリカの投資計画は手荷物地下室の改善よりも滑走路アップグレードを優先しており、受け取りホールの改修が最大2年遅延しています。[3]ACSAメディア、「資本投資プログラム」、南アフリカ空港会社、airports.co.za エチオピアのビショフツ空港は航空会社収益の変動の中でアフリカ開発銀行(AfDB)から5億米ドルのトランシェを受けることに依存しており、国営事業のバランスシート上のストレスを示しています。世界銀行グループの診断は、空港収益が非航空予算に流用される歴史的なパターンを明らかにしており、基幹システムへの資金ギャップを恒常化させています。これらの制約は、明確な運用上のニーズがあるにもかかわらず、スタンダード3スキャナー、RFIDの改修、およびAI保全スイートの発注を遅らせています。

レガシー情報技術(IT)および運用技術(OT)との高い統合複雑性

メルボルン空港における18ヶ月間のNukon統合は、サイロ化された運用データを統一するために必要な広範な調整とリソースを示しており、政治的選挙サイクルのタイムラインに制約されるアフリカの事業者にとって課題となっています。SITAの2025年レジリエンス白書は、テレタイプからAPIメッセージングへの移行に伴うコストを強調しており、DOS時代のメインフレームを運用している空港にとってはハードルとなっています。TRBの2025年ガイドは、多ターミナルレイアウトと改修プロジェクトにおける指数関数的な複雑性を関連付けており、リスクと予算の両方を押し上げています。JKIAの共有コンベヤーループの欠如は手作業による乗り継ぎを強いており、ケニア航空の接続における乗り継ぎハブ競争力を低下させています。イラク航空の2024年のハイブリッドSITA Flexの展開はカスタムインターフェースを必要とし、クラウドファースト戦略においても隠れたコストが伴うことを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

空港容量別:メガハブが資本と人材を集約

4,000万人以上のティアは、中東・アフリカ空港手荷物取扱システム市場規模における2025年の売上高の45.20%を占め、2031年までCAGR 12.57%を記録すると予測されています。ドバイ、リヤド、およびアディスアベバのプロジェクトでは、1時間あたり1万5,000個以上の手荷物を処理できるソーター、10万ポジション以上の早期手荷物保管、および最低乗り継ぎ時間を確保するための冗長DCVループが必要です。これらのメガハブはまた、99.5%以上の稼働時間コミットメントを確保するために、最も高い割合で予知保全パイロットを誘致しています。

ドーハやカイロなどの中堅ハブ(2,500万~4,000万人旅客)は、ピーク時の乗り継ぎ期間における誤取扱を削減するためにRFIDトンネルとコンピュータービジョンポータルを導入しています。ジッダ・ターミナル1に代表される1,500万~2,500万人旅客帯の施設は、トートベースのICSを活用してインターライン乗り継ぎを効率化しています。一方、サウジアラビアとケニアの1,500万人以下旅客のゲートウェイは、ゲートの段階的な追加に応じてスケールアップできるモジュール式コンベヤーを選択しています。中東・アフリカ空港手荷物取扱システム市場は引き続き、空港が既存の設備投資を陳腐化させることなく一つの容量ブラケットから次へと移行できるスケーラブルな設計を優先しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューション別:遵守圧力の下でトラッキングプラットフォームが加速

搬送・仕分けソリューションは2025年に31.93%のシェアを維持していますが、追跡・トレーシングプラットフォームは中東・アフリカ空港手荷物取扱システム市場のソリューションの中で最も高いCAGR 13.03%で上昇しています。ICAO付属書17および決議753の遵守タイムラインは、事業者にRFIDトンネル、コンピュータービジョンスキャナー、およびリアルタイム照合のためのクラウドダッシュボードによる改修を求めています。

セキュリティスクリーニング需要は、ドバイのフリート全体向けHI-SCAN 6040 CTiX発注に代表されるように、AI脅威検知機能を持つスタンダード3 CTシステムを中心に動いています。セルフサービスチェックインおよびチケットモジュールは、エンドツーエンドの旅客ジャーニーを支援し、ターミナルのフットプリントを小売向けに解放します。早期手荷物保管は乗り継ぎが多いハブで拡大しており、再循環を低減してコンベヤーの摩耗を削減しています。その結果、中東・アフリカ空港手荷物取扱システム市場規模のうちソフトウェアサブスクリプションに充当される部分は、EPCパッケージにバッグマネージャーまたは同等のAPIを常態的に組み込んでいます。

技術別:AI/MLソフトウェアが予知保全の恩恵を引き出す

IoTセンサーおよびエッジデバイスは現在、技術売上高の29.85%を占めています。しかし、AI/MLレイヤーは中東・アフリカ空港手荷物取扱システム市場において最も高いCAGR 17.86%で拡大しています。[4]Vanderlande ホワイトペーパーチーム、「エンドツーエンド手荷物オペレーションにおけるロボティクスとAI」、Vanderlande、vanderlande.com センサーが豊富なコンベヤードライブ、DCVモーター、およびダイバーターが正常性データをクラウドツインに供給し、故障ウィンドウを48~72時間前に予測することで、エンジニアが夜間バンク中に介入できるようにしています。

RFIDは100%の手荷物追跡を達成するための鍵であり続け、バーコードの94~95%と比較して99.98%の読取精度を誇りますが、アフリカでの導入は設備投資への反発から遅れています。シーメンスの手荷物ビジョンシステムなどの光学式文字認識プラグインは、バーコードレーンをより低コストでRFID精度に近づけ、移行パスを容易にしています。AurrigoのAuto-DollyTugおよびVanderlandeのFLEETバッチを含むロボティクスおよび自律走行型車両は、メイクアップからスタンドまでの自律搬送をパイロット中であり、労働力不足を補い、エアサイドの人間工学を改善しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システムタイプ別:ハイブリッド設計がレガシーベルトと自律化を融合

コンベヤーベルトは依然として売上高の44.15%を占めていますが、自律走行型キャリアとDCVをレガシースパインに統合したハイブリッドアーキテクチャーが2031年までCAGR 14.47%で拡大する見通しです。チルトトレイおよびクロスベルトソーターは速度のベンチマークを保持し、動的傾斜トレイで1時間あたり2,400回の排出を実現しています。

DCVルートおよびトートベースのICSは、最小フットプリントで精密な手荷物追跡を提供し、スペースが制約されたアフリカの改修に理想的です。ハイブリッド設計は通常、幹線フローにベルトを保持し、機体スタンドへのラストマイル配送にAGVを展開することで運用の柔軟性を高めています。Forboの低摩擦ベルトおよびDaifukuのモバイル検査テーブルはエネルギー消費と保全工数を削減し、中東・アフリカ空港手荷物取扱システム市場における混合アーキテクチャーの持続可能性バリュープロポジションを強化しています。

地域分析

中東は2025年の中東・アフリカ空港手荷物取扱システム市場の売上高の80.84%を生み出しており、サウジアラビアおよびUAEのギガプロジェクトに牽引されて2031年までCAGR 12.74%で成長する見通しです。サウジ・ビジョン2030だけで29空港のターミナル拡張が必要とされており、それぞれにスクリーニング済みコンベヤーループ、RFIDポータル、およびサイバーセキュアなデータセンターが組み込まれます。エミラティの規制は暗号化されたローカルホスト型手荷物データを要求しており、ベンダーは湾岸のクラウドプロバイダーと提携することを迫られています。カタール、クウェート、およびトルコは、LEEDに沿ったコンベヤーと予知保全契約を規定したアップグレードによって需要マップを補完しています。

アフリカのシェアは依然として小規模ですが、戦略的に重要です。アフリカ開発銀行(AfDB)の5億米ドルのローンに支援されたエチオピアのビショフツ建設は、年間1億人の旅客と373万トンの貨物を目標とし、インターライン対応の手荷物地下室を必要としています。南アフリカのACSAは2029年までに11億5,000万米ドルを充当していますが、一部の受け取りエリア拡張はパンデミックによる収益打撃で2年遅延しました。IFCとのPPPによるエジプトの11空港計画には、フルガダにおけるAI手荷物分析が含まれており、ケニアのJKIAは現在のターミナル間ボトルネックを解消するための3,100万旅客対応ターミナル建設に向けて供与資金を求めています。

サブサハラの調達サイクルは長期化しており、これは資金調達上のハードルだけでなく、電気機械部品のサプライチェーンの不安定性にも起因しています。アフリカのゲートウェイにおけるIATA決議753への遵守率は依然として27%に留まっており、多国間資金調達チャネルが安定すれば中東・アフリカ空港手荷物取扱システム市場が解放できる4億米ドルの改修バックログを生み出しています。

競合状況

Vanderlande Industries B.V.、BEUMER Group GmbH & Co. KGおよびAlstef Group SASなどの欧州系インテグレーターは、デジタルツイン分析、予知保全、および陳腐化管理を組み合わせた設計・建設・運営モデルをバンドルすることでメガハブ契約を獲得し、空港スポンサーに単一の性能保証を提供しています。Vanderlandeの2025年のシーメンス・ロジスティクス買収は、TUBTRAXのDCVとBagstoreの早期手荷物保管を組み合わせて99.5%の可用性を実現するジッダでのVIBES展開に見られるように、ソフトウェアの陣容を強化しました。

SITA N.V.はサービスとしてのソフトウェアによって差別化を図っており、そのFlex、バッグマネージャー、およびMaestroスイートは、設備投資を低減し展開タイムラインを短縮することで、紅海国際空港、フルガダ、およびバグダッドのグリーンフィールド工事を可能にしています。Smiths Detection、Leonardo、およびRapiscanはスタンダード3スクリーニングのニッチに注力し、システム全体の入札ではプライムコントラクターに便乗することが多いです。AlsterfとPteris Globalは、段階的にスケールアップできるモジュール式ラインで中堅のアフリカプロジェクトを追求しています。

ホワイトスペースの見通しには、ケニアの3,100万旅客対応ターミナルの案件とエチオピアのビショフツプロジェクトが含まれており、入札書類には移転可能な保全知識とローカル組み立てオプションが重視されています。ロボティクスおよび自律走行型車両は破壊的な力として現れており、オスロ・ターミナル2でのVanderlandeのFLEETバッチパイロットとチャンギ空港でのAurrigoのトライアルは、労働負荷が少なくエネルギー効率の高い運営を示唆しています。中東・アフリカ空港手荷物取扱システム市場は、最低価格のコンベヤー入札ではなく、ハードウェア、ソフトウェア、およびデータサービスを総合的な総所有コストの説明に統合できるベンダーを優遇しています。

中東・アフリカ空港手荷物取扱システム業界のリーダー企業

BEUMER Group GmbH & Co. KG

Vanderlande Industries B.V.

Smiths Group plc

Rapiscan Systems, Inc.

Alstef Group SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DAEPは、脅威検知およびスクリーニング技術のグローバルリーダーであるSmiths Groupの事業部門Smiths Detectionを選定し、ドバイ国際空港の全ターミナルにAI駆動型チェックポイントスクリーニングソリューションの統合スイートを展開することを決定しました。

- 2024年12月:SITA N.V.はサウジアラビアの紅海国際空港と戦略的パートナーシップを締結し、空港オペレーション全体にわたる技術ソリューションを導入することを決定しました。このパートナーシップには、航空機、ULD、およびカート全体に積み込まれた手荷物のリアルタイムトラッキングを可能にする手荷物照合のためのSITAバッグマネージャーが含まれています。

- 2023年7月:Vanderlande Industriesはサウジアラビアの新しい紅海国際空港の手荷物取扱システムを提供する契約を締結し、10年間の運営・保守サービス契約とともに締結しました。同社は到着および出発の手荷物取扱システム両方にBAXORTERソーター技術を実装します。

中東・アフリカ空港手荷物取扱システム市場レポートの範囲

中東・アフリカ空港手荷物取扱システム市場は、チェックインから受け取りまでの旅客手荷物処理のための自動化設備、ソフトウェアプラットフォーム、および統合ソリューションを包含しており、搬送システム、仕分け技術、セキュリティスクリーニング統合、追跡ソリューション、およびライフサイクルサービスを含み、手作業による取扱設備および貨物専用システムを除外し、AI駆動型自動化および生体認証統合に向けた市場の進化を見据えています。

中東・アフリカ空港手荷物取扱システム市場は、空港容量、ソリューション、技術、システムタイプ、および地域に基づいてセグメント化されています。空港容量別では、市場は1,500万人以下、1,500万~2,500万人、2,500万~4,000万人、および4,000万人以上にセグメント化されています。ソリューション別では、市場はチェックインおよびチケットシステム、セキュリティスクリーニングシステム、搬送・仕分けシステム、早期手荷物保管、手荷物受け取り・荷下ろし、および追跡・トレーシングにセグメント化されています。技術別では、市場はバーコード、RFID、IoTセンサーおよびエッジデバイス、ロボティクスおよび自律走行型車両、およびAI/MLソフトウェアにセグメント化されています。システムタイプ別では、市場はコンベヤーベルトシステム、チルトトレイおよびクロスベルトソーター、行先コード付き車両(DCV)、トートベース/個別キャリアシステム、およびハイブリッドおよびその他の新興システムにセグメント化されています。レポートはまた、地域内8カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で算出されています。

| 1,500万人以下 |

| 1,500万~2,500万人 |

| 2,500万~4,000万人 |

| 4,000万人以上 |

| チェックインおよびチケットシステム |

| セキュリティスクリーニングシステム |

| 搬送・仕分けシステム |

| 早期手荷物保管 |

| 手荷物受け取り・荷下ろし |

| 追跡・トレーシング |

| バーコード |

| RFID |

| IoTセンサーおよびエッジデバイス |

| ロボティクスおよび自律走行型車両 |

| AI/MLソフトウェア |

| コンベヤーベルトシステム |

| チルトトレイおよびクロスベルトソーター |

| 行先コード付き車両(DCV) |

| トートベース/個別キャリアシステム |

| ハイブリッドおよびその他の新興システム |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| オマーン | |

| カタール | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 空港容量別 | 1,500万人以下 | |

| 1,500万~2,500万人 | ||

| 2,500万~4,000万人 | ||

| 4,000万人以上 | ||

| ソリューション別 | チェックインおよびチケットシステム | |

| セキュリティスクリーニングシステム | ||

| 搬送・仕分けシステム | ||

| 早期手荷物保管 | ||

| 手荷物受け取り・荷下ろし | ||

| 追跡・トレーシング | ||

| 技術別 | バーコード | |

| RFID | ||

| IoTセンサーおよびエッジデバイス | ||

| ロボティクスおよび自律走行型車両 | ||

| AI/MLソフトウェア | ||

| システムタイプ別 | コンベヤーベルトシステム | |

| チルトトレイおよびクロスベルトソーター | ||

| 行先コード付き車両(DCV) | ||

| トートベース/個別キャリアシステム | ||

| ハイブリッドおよびその他の新興システム | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| クウェート | ||

| オマーン | ||

| カタール | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

2031年における中東・アフリカ空港手荷物取扱システム市場の予測値はいくらですか?

中東・アフリカ空港手荷物取扱システム市場は2031年までに3億6,059万米ドルに達すると予測されています。

手荷物システムへの支出をリードする空港容量セグメントはどれですか?

4,000万人以上の旅客に対応するハブが2025年に45.20%のシェアを保有し、CAGR 12.57%で成長しています。

空港はどのように手荷物システムの稼働時間を向上させていますか?

事業者はAI/ML予知保全を導入し、計画外のダウンタイムを最大25%削減し、補修部品の在庫切れを低減しています。

地域でRFIDの採用が加速している理由は何ですか?

ICAO付属書17およびIATA決議753の期限が、99.98%の読取率を達成して誤取扱を削減するRFIDトンネルの設置へと空港を促しています。

メガハブプロジェクトを支配しているベンダーはどこですか?

欧州系インテグレーターのVanderlande Industries B.V.、BEUMER Group GmbH & Co. KG、およびAlstef Group SASがデジタルツイン分析をバンドルしたターンキーソリューションを提供することで大半の大規模契約を獲得しています。

持続可能性目標はシステム設計にどのような影響を与えていますか?

LEEDおよびエコ空港の義務規定が、最大45%の電力節減をもたらす低摩擦ベルトおよびエネルギー効率の高いコンベヤーへの調達を誘導しています。

最終更新日: