中東・アフリカ AI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

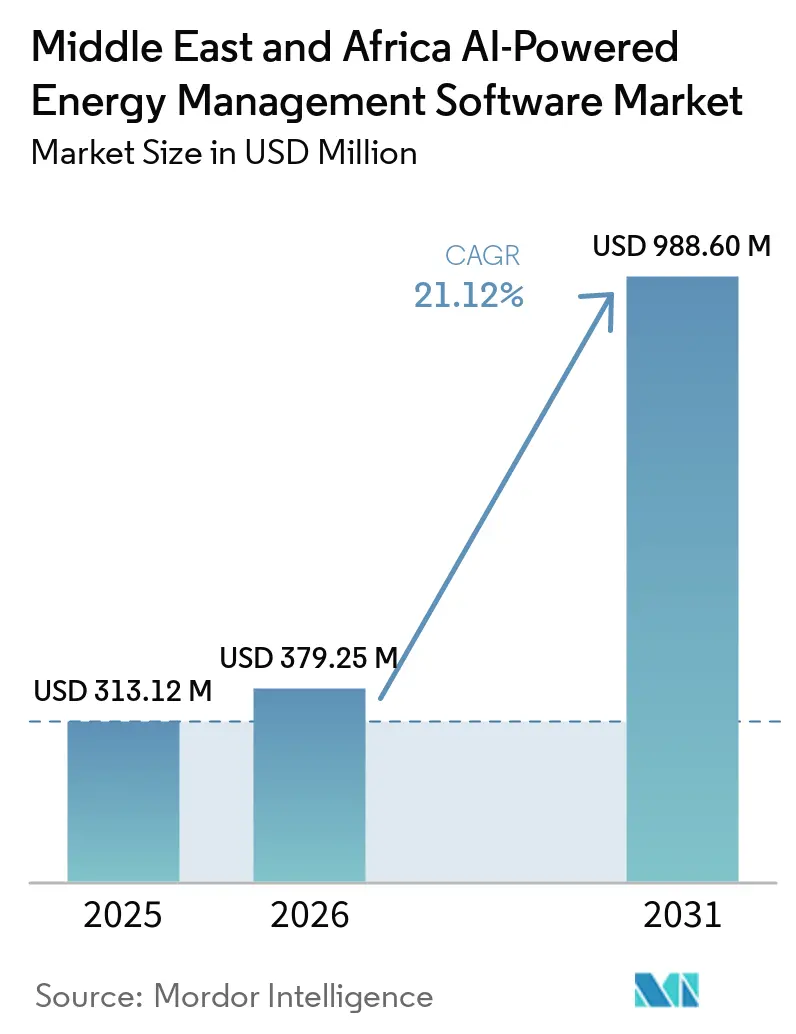

| 基準年の市場規模 (2025) | 313.12 百万米ドル |

| 市場規模 (2026) | 379.25 百万米ドル |

| 市場規模 (2031) | 988.60 百万米ドル |

| 成長率 (2026 - 2031) | 21.12% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 中東 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ AI搭載エネルギー管理ソフトウェア市場分析

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場規模は、2025年の313.12 ミリオン 米ドルおよび2026年の379.25 ミリオン 米ドルから、2031年までに988.60 ミリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 21.12%を記録すると予測されます。国家エネルギー転換計画、再生可能エネルギーの統合加速、電力会社・商業施設・産業資産全体にわたるソフトウェア支出の拡大が成長を形成しています。オペレーターは冷却負荷、料金リスク、系統信頼性の管理においてより大きな圧力にさらされており、地域全体でリアルタイム最適化ツールへの需要が高まっています。サウジアラビアおよびUAEにおけるデータセンター投資も、AIベースの冷却・負荷管理の価値を高めており、これらの施設は高密度かつ継続的な電力需要に直面しています。調達は孤立したパイロットから、設置済みのスマートメーター、ビル制御システム、系統システムと連携できるソフトウェア層へと移行しており、多くのプロジェクトで展開期間が短縮されています。レガシー運用技術との統合や地域内のAI・エネルギーアナリティクス人材不足が地域の一部で実行を遅らせていますが、支出の全体的な方向性は変わっていません。

主要レポートのポイント

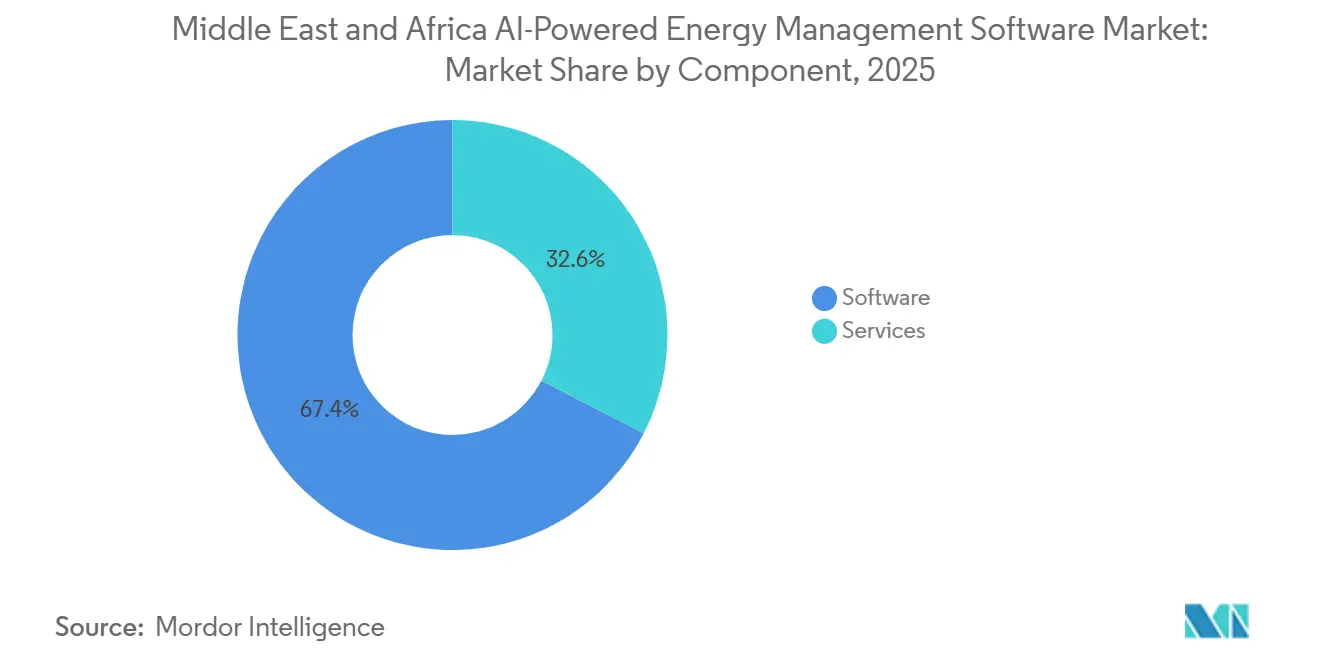

- コンポーネント別では、ソフトウェアが2025年の中東・アフリカ AI搭載エネルギー管理ソフトウェア市場シェアの67.44%をリードし、サービスは2031年にかけて最も成長の速いコンポーネントであり続けました。

- 展開モード別では、クラウドベースの展開が2025年に最大のポジションを占め、ハイブリッド展開は2031年にかけてCAGR 23.15%で拡大する見込みです。

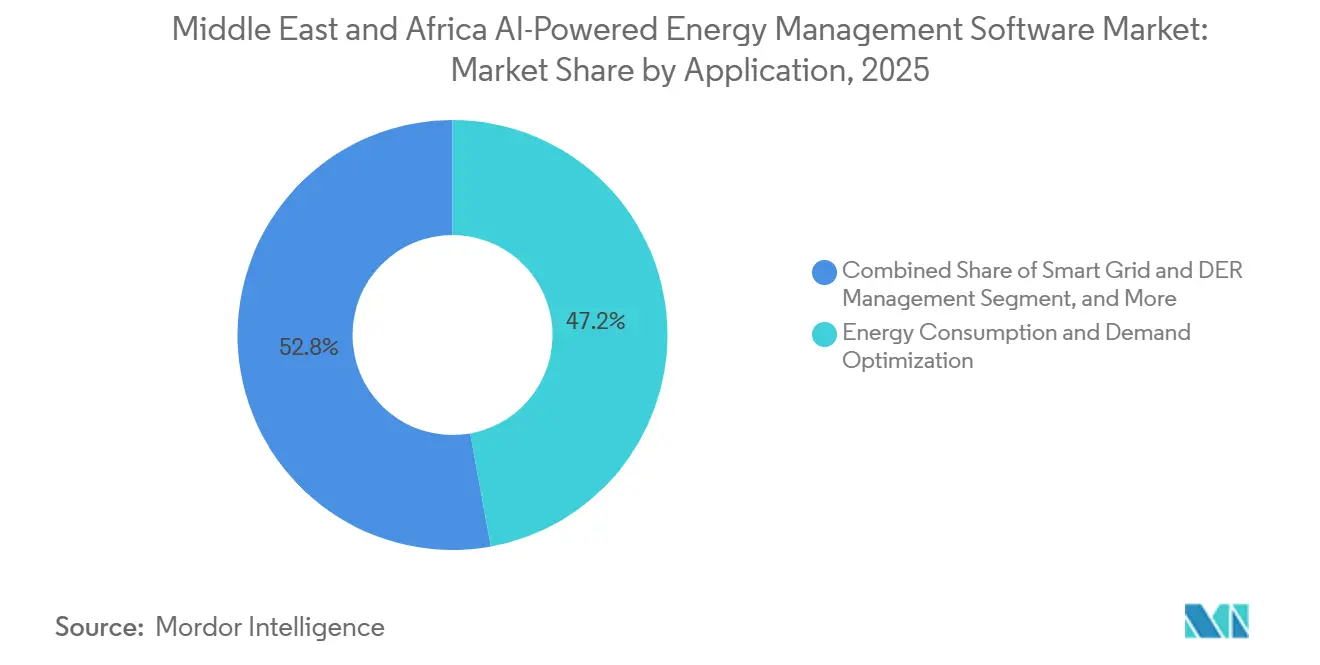

- アプリケーション別では、エネルギー消費と需要最適化が2025年の中東・アフリカ AI搭載エネルギー管理ソフトウェア市場規模の47.16%のシェアを占め、再生可能エネルギー予測と統合は2031年にかけて最も成長の速いアプリケーションであり続けました。

- エンドユーザー別では、商業ビルが2025年に最大のポジションを占め、電力会社は2031年にかけてCAGR 22.87%で拡大する見込みです。

- 地域別では、中東が2025年の中東・アフリカ AI搭載エネルギー管理ソフトウェア市場の68.19%を占め、アフリカは2031年にかけてCAGR 23.66%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートグリッドおよび分散型エネルギーリソースのオーケストレーション需要の高まり | +5.5% | GCCコア、サウジアラビア、UAE、オマーン、エジプトおよび南アフリカへの波及 | 短期(2年以内) |

| エネルギーコストの変動とピーク需要最適化の圧力 | +4.2% | MEA全域に関連、GCCおよび南アフリカで最も強い | 短期(2年以内) |

| データセンターおよび商業用不動産の効率改善改修 | +3.8% | UAEおよびサウジアラビア、南アフリカおよびエジプトでの早期成果 | 中期(2〜4年) |

| 電力会社のデマンドレスポンスおよびダイナミック料金自動化の採用 | +3.1% | UAE、サウジアラビア、オマーン、アブダビおよびドバイでの早期採用 | 中期(2〜4年) |

| 重要エネルギー資産向けのサイバーセキュアなオンプレミスAI制御 | +2.4% | GCCコア、北アフリカへの波及 | 中期(2〜4年) |

| 海水淡水化および地域冷房における水・エネルギー連携最適化 | +1.5% | サウジアラビア、UAE、オマーン、エジプトでの新興利用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートグリッドおよび分散型エネルギーリソースのオーケストレーション需要の高まり

スマートグリッドおよび分散型エネルギーリソースのオーケストレーション需要の高まりは、電力会社が拡大するデジタルグリッド資産をより適切に制御する必要があるため、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場における最も明確な需要ドライバーであり続けています。サウジアラビアは2025年までに1,000万台以上のスマートメーターを設置し、配電ネットワークの32%を自動化しており、グリッド計画と負荷分散におけるAIソフトウェアの利用可能なデータセットを拡大しています。DEWAはすでにスマートグリッドプログラムに20億 米ドルを投じており、電力会社のソフトウェア調達を短期パイロット予算ではなく複数年にわたるインフラ支出に結びつけています。Siemensは2026年に、中東の組織の64%がスマートグリッドとグリッドソフトウェアをエネルギー転換に不可欠と見なし、62%がグリッドの制約が電化の妨げになっていると述べたと報告しました。データ量の増大とグリッド制約の可視化の組み合わせにより、ディスパッチサポート、停電予測、DERコーディネーションが可能なソフトウェアが調達においてより中心的な位置を占めるようになっています。アフリカの電力システムでは、サブサハラ地域の太陽光発電アプリケーション向けの説明可能なハイブリッドAI予測研究も、電力会社が再生可能エネルギーの変動を管理しながら信頼性を向上できるソフトウェアへと移行している理由を示しています。

エネルギーコストの変動とピーク需要最適化の圧力

エネルギーコストの変動とピーク需要の圧力は、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場を商業・産業ユーザーのより日常的な運営予算へと押し込んでいます。Energy Strategy Reviewsに掲載された研究では、AIとデジタル経済がGCCエネルギー転換の重要なプラスのドライバーであり、一方で高い石油価格は高消費分位においてマイナスの影響を持つことが示されました。この結果は、料金リスクと燃料連動エネルギーコストがピーク操業時の自動需要制御の回収期間を短縮するため重要です。湾岸地域では、夏季の冷房需要が手動エネルギー管理の余裕を狭め、HVACシステムと負荷スケジューリング全体にわたる継続的最適化の価値を高めています。かつてソフトウェアを効率向上のオプションとして扱っていた大規模サイトは、今やそれを繰り返すコスト変動や回避可能なピークペナルティに対する防御策と見なしています。このドライバーは、商業ポートフォリオと産業施設が長時間稼働し、より厳しいエネルギーパフォーマンス要件に直面している地域で最も強く働いています。

データセンターおよび商業用不動産の効率改善改修

データセンターおよび商業用不動産の改修は、ビルオペレーターが冷却・電力集約度の低減を追求するにつれ、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場に新たな需要層を加えています。UAEのデータセンターは2025年に3 テラワット時の電力を消費し、これは同国の総電力需要の2%に相当し、冷却効率と継続的モニタリングへの注目が高まりました。UAEエネルギー・インフラ省、Khazna Data Centers、Agilityは2026年2月に、選定されたハイパースケールキャンパスにPhaidraの強化学習エージェントを展開するパイロットを開始し、冷却エネルギー消費を最大40%削減することを目指しました。このイニシアチブは、AIエネルギー管理が監視を超えて、地域で最も電力密度の高い環境の一つにおける直接的な運用制御へと移行したことを示しました。同じ論理はドバイとアブダビの商業ビルにも波及しており、オーナーはハードウェアスタック全体を交換するのではなく、レガシービル管理システムを改修しています。その結果、設置済み制御システムの上位に位置してサイトの動作から学習できるソフトウェアが、より遅く資本集約的な再設計よりも好まれるようになっています。

電力会社のデマンドレスポンスおよびダイナミック料金自動化の採用

電力会社のデマンドレスポンスとダイナミック料金自動化は、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場をビル効率を超えてグリッド連携型オペレーションへと拡大しています。Saudi EnergyとKraken Technologiesは2026年4月にMENA全域で発電・配電・供給データにまたがる統合プラットフォームへの移行を示すAI搭載電力会社オペレーティングシステムを展開するジョイントベンチャーを設立し、これは統一プラットフォームへの移行を示しました。商業的な意味は明確です。電力会社はもはや孤立したスマートメーターのユースケースをテストするのではなく、継続的なモデル調整とプラットフォームサポートを必要とする完全なソフトウェア環境へと移行しています。料金がよりダイナミックになると、顧客サイトは節約を実現し手動意思決定の遅延を回避するための自動応答機能を必要とします。この変化はまた、料金ロジック、需要パターン、再生可能エネルギーの入力が初期展開後も変化し続けるため、ベンダーに継続的な収益をもたらします。したがって、対象ベースはエネルギー集約型ビルを超えて、グリッドバランシングプログラムへの柔軟な参加を求める電力会社、アグリゲーター、大口ユーザーにま拡大します。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOTおよびビル管理システム統合の複雑性 | -3.2% | GCC産業地帯のブラウンフィールドおよびMEA全域の老朽商業ビルで最も深刻 | 短期(2年以内) |

| 国内AIおよびエネルギーアナリティクス人材の不足 | -2.1% | サブサハラアフリカで最も強く、GCC中堅市場でも新興のギャップ | 中期(2〜4年) |

| データ主権とクロスボーダークラウドホスティングの制約 | -1.4% | GCCコア、北アフリカおよびエジプトへの波及 | 中期(2〜4年) |

| ブラウンフィールドサイトの高額な初期改修・センサー化コスト | -1.1% | サブサハラアフリカ、GCC中堅市場、MEA産業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびビル管理システム統合の複雑性

レガシーOTおよびビル管理システム統合の複雑性は、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場における最大の近期ブレーキであり続けています。地域の多くのエネルギー・電力会社環境では、AI統合が設計要件となる以前に設置されたSCADA、DCS、ビル制御システムが依然として稼働しています。ベンダーは単一施設内でModbus、DNP3、IEC 61850、独自のビルインターフェースを組み合わせたマルチプロトコル環境に直面することが多く、統合時間とテスト工数が増大します。2026年のUAEにおけるOTセキュリティに関するレポートは、保護された運用環境とローカル制御のセキュリティ層への注目の高まりを強調しており、これはブラウンフィールド統合が単純なソフトウェア展開ではなく高リスクプロジェクトとして扱われる理由を反映しています。これにより、競合サプライヤーがより優れたアルゴリズムを主張する場合でも、実績のあるミドルウェアとプロトコルアダプターを持つベンダーが選好されます。この影響は、シャットダウンコストが高く制御システム全体の交換が正当化しにくい老朽産業サイトや商業施設で最も強く現れます。

国内AIおよびエネルギーアナリティクス人材の不足

国内AIおよびエネルギーアナリティクス人材の不足は、特に最大のGCCハブ以外において、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場の構造的な制約となっています。JICAは2025年8月に、アフリカのAI専門家のわずか5%しかAI研究・応用に必要なコンピューティングインフラにアクセスできないと報告しており、このギャップが労働力数だけにとどまらないことを示しました。[1]JICA、「AIタレント開発ネットワーク出版物」、国際協力機構、jica.go.jp グリッドスキルの不足は、ディスパッチ、モデリング、システム運用の役割を含め、アフリカ全体のエネルギー換のペースを制約しています。電力会社や大規模オペレーターがソフトウェアを購入しても、訓練されたユーザーの不足がモデル検証を遅らせ、日常的な利用率を低下させ、より大規模なフォローオン契約に必要なエビデンスの蓄積を遅らせる可能性があります。これが、ベンダーがセルフサービス展開だけに頼るのではなく、マネージドサービス、トレーニングパッケージ、ガイド付きアナリティクスをソフトウェアに組み合わせる理由です。人材ギャップはサウジアラビア、UAE、南アフリカでは深刻ではありませんが、プロジェクトチームが薄い第二層市場では依然として重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益の中核を維持しながらサービスが戦略的重要性を高める

ソフトウェアは2025年のコンポーネント構成の67.44%を占め、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場において最も明確な収益の中核となっています。GCC全域のバイヤーは、ハードウェアの更新サイクルを待つのではなく、設置済みのスマートメーター、SCADA資産、ビルシステムの上位に位置できるアナリティクス、デジタルツイン、予測レイヤーを好みました。このアプローチは地域の現在の投資パターンと一致しており、多くのオペレーターがすでに部分的なデジタルインフラを持ちながらも継続的な最適化と意思決定支援を欠いていました。ソブリン電力会社と大規模不動産オーナーがデータキャプチャを拡大するにつれ、ソフトウェアはゼロからの再構築なしにスケジューリング、予測、障害認識を改善できるため、価値実現への最速ルートとなりました。したがって、コンポーネント構造は、インテリジェンスを最初に収益化し、物理的な交換を後回しにする市場を反映しています。

サービスは急速に拡大しています。2025年の最大収益プールはソフトウェアにありましたが、ブラウンフィールド統合と継続的なモデルキャリブレーションがほぼすべての展開に労働層を加えるためです。DEWAは2026年6月にAIバーチャルエンジニアを展開し、電力ネットワーク全体で予知故障アラート、根本原因分析、リアルタイムシナリオシミュレーションを提供し、電力会社がソフトウェア機能と並行して組み込みエンジニアリング能力に対価を支払っていることを示しました。再生可能エネルギーシステムにおけるAIは測定可能な運用上の成果をもたらしており、調整と監視を必要とするプロジェクトでより強いサービスアタッチ率を支えています。この変化は、プラットフォームライセンスと実装・統合・長期サポートを単一契約で組み合わせられるサプライヤーを有利にします。また、特にユーザーがソフトウェアの出力をディスパッチ、保全、またはビル制御アクションに変換するための支援を必要とする場合、サービス品質がベンダー選定の一部となっていることを意味します。

展開モード別:クラウドが現在の採用をリードしながらハイブリッドが最速で拡大

クラウドベースの展開は2025年に最大のポジションを占め、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場規模のハイブリッド展開はCAGR 23.15%で2026年から2031年にかけて拡大する見込みです。クラウドは、専用サーバー構築の初期負担なしにスケーラブルなアナリティクスを求める電力会社とビル管理者に支持されました。また、分散した資産全体で集中型ダッシュボードと迅速な展開を必要とするマルチサイトポートフォリオにも適しています。感度の低いユースケースでは、クラウド設定が内部ITの作業負荷を軽減し、ソフトウェアの更新管理を容易にしました。これにより、特に速度とコスト規律が厳格な主権ルールよりも重要な場合に、クラウドが大量採用の最前線に留まりました。

ハイブリッド展開は、重要エネルギーオペレーターが非感度アナリティクスにはクラウドの柔軟性を求めながら、資産に近い場所で運用データの制御を維持したいと考えるため、増加しています。UAEサイバーセキュリティ評議会とSiemensは2026年にOTセキュリティ協力を正式化し、SINEC GuardをUAEクラウドインフラに展開し、運用データのローカル制御を伴う保護されたアーキテクチャへの推進を強調しました。オンプレミスシステムは、ゼロデータ送出が契約上または規制上の要件である海水淡水化、石油化学、その他の重要施設において依然として確固たる地位を占めています。その結果、勝者総取りモデルではなく三部構成の展開パターンが生まれ、クラウドの深さ、ローカルホスティング、OT統合能力にわたってベンダー競争がオープンに保たれています。バイヤーにとって、決定はイデオロギーよりも各ワークロードへのリスク、レイテンシ、コンプライアンスニーズのマッチングに関するものです。

アプリケーション別:需要最適化が現在をリードしながら再生可能エネルギー統合が急速に台頭

エネルギー消費と需要最適化は2025年の中東・アフリカ AI搭載エネルギー管理ソフトウェア市場の47.16%を占め、地域全体のソフトウェア購買の中心に位置し続けています。大きなシェアは、エネルギーコストがピーク月に急上昇する気候において冷却需要、料金リスク、HVACパフォーマンスを管理するための即時的な圧力を反映しています。商業サイトと産業ユーザーはともに、スケジューリング、負荷整形、異常検知を通じて目に見える節約をもたらすため、このアプリケーションを重視しています。また、メーターと制御データをすでに持ちながら情報をアクションに変換するためのより強力な自動化を必要とする資産にも適しています。多くのバイヤーにとって、節約の根拠がり長いサイクルのグリッド変革プロジェクトよりも説明・測定しやすいため、これが最も直接的な参入点であり続けています。

再生可能エネルギー予測と統合は、電力会社が太陽光・風力発電容量を増加させ、変動出力のバランスをとるためのより優れたツールを必要とするにつれ、アプリケーション構成の中で最も急速に進展しています。サウジアラビアの2030年再生可能電力50%目標とUAEの広範なクリーンエネルギー推進は、出力を予測し断続的な発電を中心に運用を安定させるソフトウェアの必要性を強調しています。2026年2月のnpj Clean Energyの論文は、アフリカの電力システムにおける強靭な再生可能エネルギー展開のための気象対応最適化の重要性を強調し、より優れた予測・ディスパッチソフトウェアの必要性を裏付けました。資産パフォーマンスと予知保全も重要であり続けており、電力会社と大規模産業ユーザーは計画外のダウンタイムを許容できないレガシー発電・送電資産を運用しています。スマートグリッドとDER管理、エネルギー取引と市場インテリジェンスは、地域の電力システムが分散型リソースとより複雑なバランシングニーズを追加するにつれて重要性を増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業ビルがリードを維持しながら電力会社が最速成長を実現

商業ビルは2025年にエンドユーザーの最大シェアを占め、オフィス、小売、ホスピタリティ、複合用途不動産にわたって中東・アフリカ AI搭載エネルギー管理ソフトウェア市場の強固な基盤を提供しました。サウジアラビアとUAEの大規模不動産ポートフォリオは、テナントの快適性や稼働時間を損なうことなく電力使用量を削減する圧力にさらされてきました。これにより、冷却、照明、在室連動需要に対するAIベースの制御が手動モニタリングや定期監査よりも魅力的になりました。このセグメントはまた、ビルオーナーが大規模な物理的アップグレードよりも少ない混乱で既存の制御環境にソフトウェアを後付けできるという事実からも恩恵を受けました。多くのポートフォリオでは、内部サステナビリティ目標とエネルギーパフォーマンスのより正式な監視によってソフトウェア購買の根拠が強化されました。

電力会社は2031年にかけてCAGR 22.87%で拡大する見込みであり、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場において最も成長の速いエンドユーザーセグメントとなっています。EWECとハリファ大学は2025年に、周波数偏差の予測とシステム慣性の推定ツールを含む、蓄電池を伴う大規模太陽光発電統合のためのAIモジュールを開発するために提携しました。この取り組みは、電力会社が請求・ビルアナリティクスを超えてDER、デマンドレスポンス、グリッド安定性のシステムレベルのオーケストレーションへと移行するより範なシフトを反映しています。産業施設も採用を増やしており、製油所、石油化学サイト、金属加工事業者がOT連携最適化を通じて単位出力当たりのエネルギーコスト削減を追求しています。住宅ビルは現在最小の価値セグメントですが、湾岸地域でのスマートメーター展開が将来の家庭レベルのAIエネルギーサービスに必要なデータベースを徐々に構築しています。

地域分析

中東は2025年の中東・アフリカ AI搭載エネルギー管理ソフトウェア市場シェアの68.19%を占め、地域支出をGCCに集中させ続けました。サウジアラビアは2025年までに1,000万台以上のスマートメーターを展開し、配電ネットワークの32%を自動化したことで、ソフトウェア主導の大規模最適化を可能にするデータベースを構築しました。UAEもDEWAのスマートグリッド投資プログラムと関連するデジタルグリッドイニシアチブを通じて強い勢いを維持し、ソフトウェア需要を複数年にわたるインフラ計画に結びつけました。この環境において、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場は、グリッドインテリジェンスを国家の強靭性とコスト管理の一部と見なすバイヤーベースから恩恵を受けています。コンプライアンス圧力、大規模な公共電力会社、高密度な商業資産が、現在の支出において中東を地域の他の部分より前に保っています。

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場規模のアフリカ部分は、2026年から2031年にかけてCAGR 23.66%で拡大する見込みであり、調査において最も成長の速い地域となっています。エジプトは、Schneider Electricがシャルム・エル・シェイク、ミニヤ、上エジプト、南デルタにわたって電力・再生可能エネルギー省と実施したグリッドデジタル化作業を通じて早期の勢いを構築しています。南アフリカも重要であり続けており、再生可能エネルギーの統合とシステムバランシングのニーズがディスパッチ計画と運用効率のためのソフトウェアへの関心を高めています。2025年のProcessesに掲載された南アフリカのケーススタディは、5年間の実世界グリッドデータを使用して不確実性下での再生可能エネルギー統合のための確率的最適化を検証し、その市場における高度な運用ソフトウェアの根拠を支持しました。サブサハラアフリカ全体で、マイクログリッド、農村電化、変圧器モニタリングのユースケースはまだ初期段階にありますが、2026年以降のより広範な採用の基盤を築いています。

オマーン、カタール、クウェート、バーレーンは、スマートメータリング、需要柔軟性計画、重要インフラのデジタル化を通じて地域の機会を拡大しています。オマーンは2026年4月に地域初の15 メガワットのデマンドサイドグリッドバランシング施設を稼働させ、既存の産業需要資産上の仮想発電所層として制御可能な負荷管理を活用しました。サウジ水道局は2025年10月に、AIによる効率化ツールが水輸送システムの総運営コストの最大30%のエネルギー消費削減を実現できると報告し、海水淡水化と水ネットワークにおけるソフトウェアの長期的価値を強化しました。[2]サウジ水道局、「ウォーターホライズンズレポート」、サウジ水道局、swa.gov.sa これらの小規模GCC市場はまだサウジアラビアやUAEの支出規模には及びませんが、現在のメータリングと柔軟性プログラムが将来のソフトウェア需要を構築しています。

競合ランドスケープ

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場は適度に集約された状態を維持しており、Schneider Electric、Siemens、Honeywell、ABBが電力会社、主要不動産ポートフォリオ、重要インフラ全体で強固なポジションを保持しています。既存企業の強みは広範なブランディングよりも、設置済みの関係、ローカルサービス能力、国家グリッドおよびビル制御システムとの統合能力から生まれています。この市場のバイヤーは、ダッシュボードやモデルの主張と同様に、データ居住性、説明可能性、OT互換性についてベンダーをテストしています。これは、サウジアラビア、UAE、エジプトで長い展開実績とローカル納品能力を証明できるサプライヤーを有利にします。また、ビル最適化やマイクログリッド制御など、プロジェクトがより小規模、迅速、または単一アプリケーションに集中している場合には、スペシャリストの余地も残しています。

Schneider Electricは2026年5月にBFL Groupとの協定を通じてUAEの26店舗にEcoStruxure Buildingソリューションを展開し、商業ビル需要が反復可能なマルチサイト展開を通じてスケールアップしていることを示しました。Honeywellは2026年2月にKortechとの覚書に署名し、エジプト、サウジアラビア、UAEにわたる重要インフラの自動化・デジタル化に協力し、データセンター、スマートシティ、輸送連携資産における地域実行基盤を拡大しました。[3]Honeywell International Inc.、「Honeywellが中東・北アフリカ全域のインフラプロジェクト自動化でKortechと協力」、Honeywell、honeywell.com Saudi EnergyとKraken Technologiesも2026年4月にリヤドを拠点とするジョイントベンチャーを設立し、地域エネルギーシステムに特化したソブリン支援の電力会社オペレーティングプラットフォームへの推進を示しました。これらの動きは、競争優位性がソフトウェア機能だけでなくプラットフォームの深さと納品パートナーシップに結びついていることを示しています。また、地域のバイヤーが展開から継続的なモデル調整・運用サポートまでの全プロセスをサポートできるサプライヤーを好む理由も示しています。

スペシャリストの挑戦者は、調達サイクルが短く単一サイトの回収が証明しやすい商業ビル、軽工業、データセンター最適化において依然として余地があります。UAEエネルギー・インフラ省、Khazna、Agilityが発表した2026年2月のPhaidraパイロット、およびKhaznaとのAI最適化施設管理とデジタルツイン能力のための2026年2月のPresight契約は、集中したプレイヤーが特定のニッチで高価値なポジションを獲得できることを示しました。長期的に、中東・アフリカ AI搭載エネルギー管理ソフトウェア市場は適度な構造を維持する可能性が高く、大規模な既存企業が最も複雑なアカウントを支配しながら、小規模企業が新しいユースケースと定着度の低い市場で余地を見つけ続けます。したがって、競争結果は地域統合の深さ、サービス品質、クラウドスケールと主権ニーズのバランスをとる能力に引き続き依存します。

中東・アフリカ AI搭載エネルギー管理ソフトウェア産業リーダー

IBM Corporation

Cisco Systems, Inc.

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:DEWAは電力ネットワーク向けに世界初のAIバーチャルエンジニアを展開しました。このシステムは発電・送電・配電全体の運用データから継続的に学習し、予知故障アラート、根本原因分析、自律的な効率計算、リアルタイムシナリオシミュレーションを提供します。

- 2026年5月:Schneider ElectricはBFL Groupと協力協定を締結し、UAEの26店舗のBrands For Lessにエネルギーアクティベート、オペレーション、アドバイザーモジュールを含むEcoStruxure Buildingプラットフォームを展開し、構造化されたパイロットフェーズに続いて全ネットワークへのスケーラブルな展開を行います。

- 2026年4月:Saudi EnergyとKraken Technologies Limitedはリヤドに本社を置くジョイントベンチャーを設立し、MENA全域でAI搭載電力会社デジタル変革を加速させました。このジョイントベンチャーは、27カ国以上で7,000万以上の顧客アカウントを管理するKrakenのAIオペレーティングシステムの独占的な地域ディストリビューターに指定されました。

- 2026年2月:HoneywellはHassan Allam Holdingの子会社であるKortechと覚書に署名し、エジプト、サウジアラビア、UAEにわたる重要インフラの自動化・デジタル化に協力し、データセンター、スマートシティ開発、交通プロジェクトを対象としました。

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場レポートの範囲

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場は、人工知能、機械学習、アナリティクスを活用してエネルギー消費を最適化し、運用効率を向上させ、サステナビリティイニシアチブを推進する高度なソフトウェアソリューションで構成されています。これらの高度なプラットフォームはスマートグリッド、IoTデバイス、より広範なエネルギーインフラとシームレスに統合し、リアルタイムモニタリングと予測最適化を促進します。急増するエネルギー需要、再生可能エネルギー統合への推進、積極的な政府主導のサステナビリティプログラムが市場の勢いを後押ししています。電力会社、産業、商業セクターに対応するこれらのソリューションは、コスト削減だけでなく排出量の抑制にも貢献します。さらに、地域の継続的なデジタル化とインフラ開発が、多様な経済圏全体でこれらの技術の広範な採用を推進しています。

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドと分散型エネルギーリソース(DER)理、再生可能エネルギー予測と統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)、地域(中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドと分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | エネルギー消費と需要最適化 | |

| 資産パフォーマンスと予知保全 | ||

| スマートグリッドと分散型エネルギーリソース(DER)管理 | ||

| 再生可能エネルギー予測と統合 | ||

| エネルギー取引・価格設定・市場インテリジェンス | ||

| エドユーザー別 | 電力会社 | |

| 商業ビル | ||

| 産業施設 | ||

| 住宅ビル | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

中東・アフリカ AI搭載エネルギー管理ソフトウェア市場の規模見通しはどのようなものですか?

市場は2025年に313.12 ミリオン 米ドルで、2026年に379.25 ミリオン 米ドルに達し、CAGR 21.12%で2031年までに988.60 ミリオン 米ドルに達すると予測されています。

このスペースで収益をリードするコンポーネントはどれですか?

ソフトウェアは2025年に収益の67.44%をリードしました。バイヤーが設置済みのグリッドおよびビルインフラと連携できるアナリティクスと最適化レイヤーを好んだためです。

最も急速に拡大している展開モデルはどれですか?

ハイブリッド展開は、オペレーターがクラウドのスケーラビリティと主権および重要資産制御のニーズのバランスをとるため、2031年にかけてCAGR 23.15%で成長する見込みです。

最も強い将来需要を生み出しているエンドユーザーグループはどれですか?

電力会社は、AI支出がDERオーケストレーション、デマンドレスポンス、グリッド安定性ソフトウェアへとシフトするにつれ、2031年にかけてCAGR 22.87%で拡大する見込みです。

データセンターが地域需要にとって重要な理由は何ですか?

データセンターは特にUAEとサウジアラビアで電力密度と冷却圧力を高めており、AIベースのエネルギー最適化をより価値あるものにし、正当化しやすくしています。

MEA全体でより広範な採用を妨げる主な障壁は何ですか?

最大の障壁はレガシーOTおよびビルシステムの統合と、アフリカおよび地域の第二層市場の一部における地域AIおよびエネルギーアナリティクス人材の不足です。

最終更新日: